Größe und Marktanteil des vietnamesischen Kücheneinrichtungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

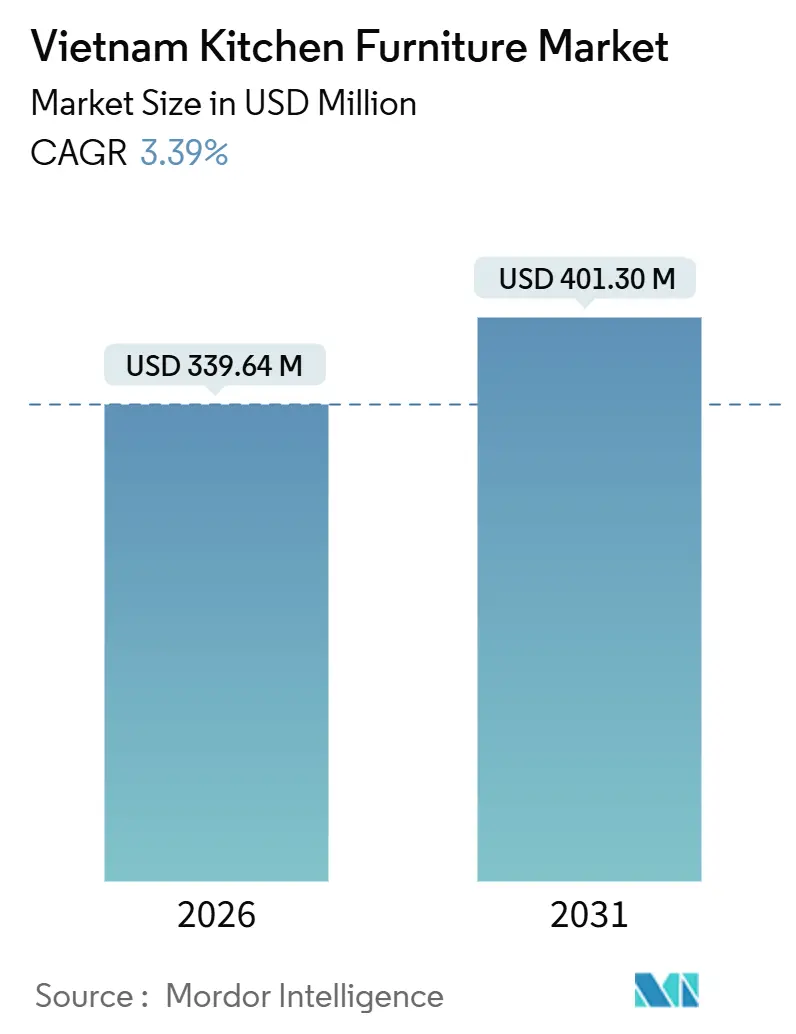

| Marktgröße (2026) | 339.64 Millionen US-Dollar |

| Marktgröße (2031) | 401.30 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.39% CAGR |

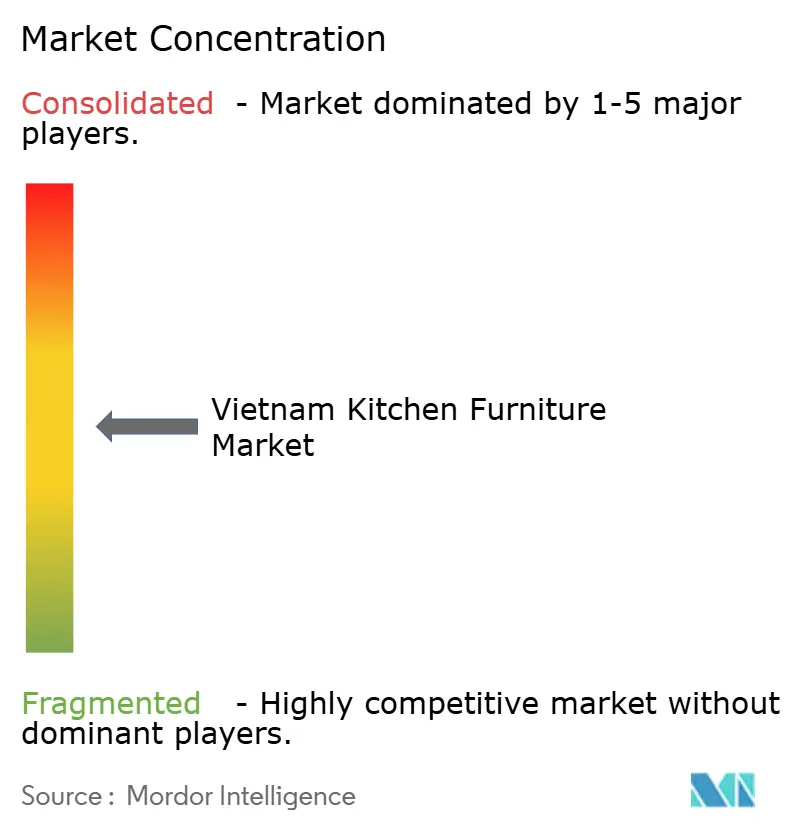

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Kücheneinrichtungsmarktes durch Mordor Intelligence

Die Marktgröße des vietnamesischen Kücheneinrichtungsmarktes beträgt im Jahr 2026 USD 339,64 Millionen und wird voraussichtlich bis 2031 bei einer CAGR von 3,39 % USD 401,30 Millionen erreichen, was eine stetige Expansion des Wertes trotz sich verschiebender Kanaldynamiken widerspiegelt. Das Wachstum des vietnamesischen Kücheneinrichtungsmarktes wird durch die Verlagerung hin zu entwicklergebündelten Schlüsselfertigpaketen in Hochhausprojekten angetrieben, die die Spezifikationsmacht bei Projektvertriebshändlern bündeln und die Verkaufszyklen für skalierte Lieferanten verkürzen. Diese kanalgeführte Struktur steht neben einer reifen Einzelhandelsbasis, bei der Showroom-Erlebnisse für hochwertige Holz- und individuelle Oberflächen nach wie vor wichtig sind, obwohl digitale Kataloge und Fernberatungstools das Käufervertrauen bei Online-Käufen verbessern. Der B2B/Projekt-Weg ist heute zwar ein kleinerer Anteil, aber der am schnellsten wachsende Kanal, da Entwickler Küchen standardisieren, um den Vorverkauf von Einheiten und koordinierte Innenausbauarbeiten zu unterstützen. Politische Reformen, die Baugenehmigungsschritte für Projekte mit 1/500-Planungsgenehmigung reduzieren und die Zeitpläne um drei bis sechs Monate und die Kosten um 5 % verkürzen, verstärken den Frühabschluss-Vorteil für Massenküchenenbestellungen.

Wichtigste Erkenntnisse des Berichts

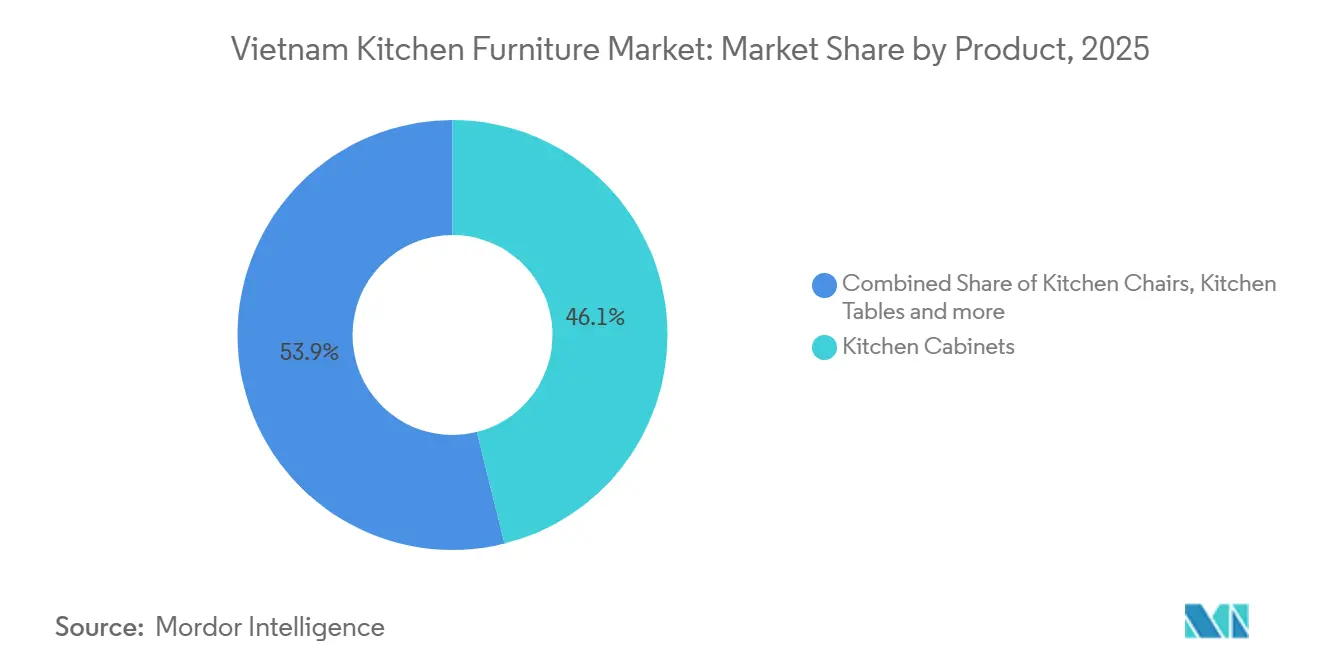

- Nach Produkt dominieren Küchenschränke im Jahr 2025 mit einem Marktanteil von 46,11 % am vietnamesischen Kücheneinrichtungsmarkt, während Küchenstühle mit einer CAGR von 3,91 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Material entfallen im Jahr 2025 71,42 % des Marktanteils am vietnamesischen Kücheneinrichtungsmarkt auf Holz, während Metall mit einer CAGR von 4,17 % bis 2031 aufholt.

- Nach Endverbraucher entfallen im Jahr 2025 71,82 % des Marktanteils am vietnamesischen Kücheneinrichtungsmarkt auf den Wohnbereich, während der gewerbliche Bereich mit einer CAGR von 4,76 % bis 2031 am schnellsten wächst.

- Nach Vertriebskanal hält B2C/Einzelhandel im Jahr 2025 einen Marktanteil von 70,41 % am vietnamesischen Kücheneinrichtungsmarkt, während B2B/Projekt mit einer CAGR von 4,28 % bis 2031 am schnellsten wächst.

- Nach Geografie führt die Metropolregion Ho-Chi-Minh-Stadt im Jahr 2025 mit einem Marktanteil von 36,56 % am vietnamesischen Kücheneinrichtungsmarkt, während die Zentrale Schlüsselwirtschaftsregion mit einer prognostizierten CAGR von 3,83 % bis 2031 die höchste Rate verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Kücheneinrichtungsmarktes

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Entwicklergebündelte schlüsselfertige Küchenpakete bei Neueinführungen von Eigentumswohnungen | +1.2% | Konzentriert in der Metropolregion Ho-Chi-Minh-Stadt und Hanoi & Roter-Fluss-Delta, Ausweitung auf die Zentrale Schlüsselwirtschaftsregion. | Mittelfristig (2–4 Jahre) |

| Nationale „Make-in-Vietnam Kitchen”-Markenkampagne zur Steigerung der Präferenz für lokale Marken | +0.4% | National, am stärksten in der Metropolregion Ho-Chi-Minh-Stadt & Hanoi, Ausweitung auf Städte der zweiten Ebene über Einzelhandelsverbände. | Mittelfristig (2–4 Jahre) |

| Expansion des modernen Einzelhandels & der E-Commerce-Kanäle | +0.8% | Am stärksten in den Stadtzentren von Ho-Chi-Minh-Stadt & Hanoi, Ausbreitung auf Städte der zweiten Ebene. | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die Holzverarbeitung & Auslandsdirektinvestitionen | +0.7% | National, konzentriert in den Holzverarbeitungszonen Binh Duong, Dong Nai und Binh Phuoc. | Langfristig (≥ 4 Jahre) |

| Anstieg der Smart-Home-Nutzung | +0.6% | Wohlhabende Bezirke der Metropolregion Ho-Chi-Minh-Stadt und Hanoi, frühe Gewinne in Da Nang-Premiumprojekten. | Mittelfristig (2–4 Jahre) |

| Beschleunigter Bedarf an grünzertifizierten Materialien | +0.5% | Metropolregion Ho-Chi-Minh-Stadt & Zentrale Schlüsselwirtschaftsregion (LOTUS-zertifizierte Projekte), nationale Ausweitung im Rahmen der EUDR-Konformität. | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklergebündelte schlüsselfertige Küchenpakete bei Neueinführungen von Eigentumswohnungen

Entwicklergebundene Küchenangebote verlagern die Spezifikationsmacht von einzelnen Käufern auf Projekthändler, was beeinflusst, wer über Materialien, Hardware und Geräteintegration für ganze Türme entscheidet. In Hanoi wurden im ersten Halbjahr 2025 30.000 neue Wohnungen eingeführt – das höchste Halbjahreangebot seit fünf Jahren – und diese Pipeline trägt dazu bei, schlüsselfertige Küchenausstattungen als Standard oder optionale Upgrades in den mittleren bis oberen Preisklassen zu normalisieren[1]Quelle: „Hanoi führt die Nation beim Anstieg der Wohnungspreise an”, VietnamPlus, en.vietnamplus.vn. Die Portfoliobreite unterstützt dieses Modell im großen Maßstab, veranschaulicht durch Castas langjährigen Fokus auf Wohnprojekte mit umfangreichen Entwicklerpartnerschaften im ganzen Land. Die Rolle von ALC Corp bei der Versorgung großer Entwickler wie Vinhomes, Masterise Homes und Gamuda Land zeigt ferner, wie projektbasierte Beziehungen Küchenvorgaben frühzeitig im Bauzyklus einbetten. Die Vereinfachung von Genehmigungsverfahren für Projekte mit 1/500-Planungsgenehmigung verkürzt Entwicklungszeitpläne um drei bis sechs Monate und senkt die Kosten um 5 %, was frühere Verpflichtungen für Massenküchenpakete ermöglicht, die Volumensicherheit für Hersteller bieten. Lieferanten ohne ausreichende Durchsatzkapazität und Logistikkoordination riskieren den Ausschluss aus erstklassigen Türmen, da Entwickler Partner bevorzugen, die konsistente monatliche Lieferpläne und Installationsmeilensteine über mehrere Standorte hinweg erfüllen können.

Expansion des modernen Einzelhandels & der E-Commerce-Kanäle

Kücheneinrichtungen wurden jahrelang über Showrooms vertrieben, da Käufer Passform, Oberfläche und Farbe unter realen Lichtverhältnissen sehen möchten, doch Omnichannel-Upgrades gestalten den Entdeckungs- und Kaufprozess neu. Die Einführung von 33 neuen Händlerstandorten durch Hafele Vietnam im Jahr 2024 sowie umfassende digitale Kataloge signalisieren einen hybriden Ansatz, der physische Kontaktpunkte beibehält und gleichzeitig die Fernprüfung und Konfiguration nach dem Besuch ermöglicht. Zahlungen sind weniger als zuvor eine Hürde, da 87,08 % der Erwachsenen Bankkonten besitzen, was die Reibung bei großvolumigen Online-Transaktionen verringert, die Anzahlungen und meilensteinbasierte Rechnungsstellung für Einbauschränke beinhalten[2]Quelle: Ministerium für Information und Kommunikation, „Bericht zur nationalen digitalen Transformation: Juli 2024”, MIC Vietnam, mic.gov.vn. Das Creative-Hub-Format von An Cuong erweitert den Zugang in Städten der zweiten Ebene, indem es physische Produktbibliotheken mit QR-verknüpften E-Katalogen kombiniert, sodass Kunden ihre Auswahl treffen können, ohne nach Ho-Chi-Minh-Stadt reisen zu müssen. Diese Omnichannel-Verlagerung begünstigt modulare Schrankmarken, die Oberflächen und Module für kürzere Lieferzeiten standardisieren können, während sie gleichzeitig Konfigurierbarkeit bieten, die dem Beratungserlebnis im Geschäft entspricht. Der vietnamesische Kücheneinrichtungsmarkt sieht daher digitale Tools, die eingesetzt werden, um Unentschlossenheit zu reduzieren und die Auftragskonvertierung zu beschleunigen, insbesondere in den Regionen des übrigen Vietnams, wo unabhängige Showrooms historisch gesehen die lokale Nachfrage dominierten.

Anstieg der Smart-Home-Nutzung

Die Smart-Home-Nutzung verändert die Erwartungen an Küchenausstattungen, da Käufer nach Bewegungsmeldern, Sensoren und App-basierten Steuerungen suchen, die mit Beleuchtung, Belüftung und Geräten integriert werden. Küchenspezifische Anwendungen, IoT-fähige Induktionskochfelder, sensorgesteuerte Wasserhähne und App-gesteuerte Schrankbeleuchtung entwickeln sich von Neuheiten zu funktionalen Notwendigkeiten, da Doppelverdiener-Haushalte nach zeitsparender Automatisierung suchen. Die Ankündigung von Apple und BYD im Oktober 2024 über eine Smart-Home-Geräteproduktionsanlage im Wert von USD 413 Millionen in Phu Tho signalisiert das Vertrauen multinationaler Konzerne in lokale Fertigungsökosysteme, was die Gerätekosten wahrscheinlich senken und die Integration mit inländischen Möbelmarken beschleunigen wird. Hoa Phats jüngste Investitionssteigerung in Kochgeräte ist ein Beispiel für die vertikale Expansion, die auf integrierte Küchenpakete ausgerichtet ist und in mittelpreisigen und Premium-Projekten immer häufiger anzutreffen ist. Diese Trends sind am deutlichsten in wohlhabenden Stadtbezirken und ausgewählten Küstenprojekten zu beobachten, wo die Erwartungen der Käufer an vernetztes Wohnen am höchsten sind und die Budgets technologische Upgrades ermöglichen können. Mit zunehmender Integration bevorzugt der vietnamesische Kücheneinrichtungsmarkt Lieferanten, die Schränke mit zuverlässiger Hardware und Gerätepartnern kombinieren können, um kohärente Smart-Ready-Lösungen in einem einzigen Paket zu liefern.

Beschleunigter Bedarf an grünzertifizierten Materialien

LOTUS, Vietnams Grünbaustandard für Neubau und Innenausbau, legt großen Wert auf VOC-arme Materialien und Lebenszykluseffizienz, was die Rolle zertifizierter Platten, Klebstoffe und Oberflächen in Küchenprojekten aufwertet. Das Portfolio von An Cuong umfasst GREENGUARD- und Singapore-Green-Label-Zertifizierungen, die die Materialgenehmigungen für LOTUS-registrierte Projekte vereinfachen können, was den Prüfaufwand reduziert und die Einreichungen für Projektinstallateure beschleunigt. Die FSC-zertifizierte Forstwirtschaft expandiert, mit 520.000 zertifizierten Hektar und einem staatlichen Ziel von einer Million Hektar bis 2030, was sowohl die Exportkonformität als auch die inländischen Grünbauanforderungen für Küchenausstattungen unterstützt. Die zunehmende Ausrichtung auf internationale Rückverfolgbarkeitsregelungen prägt die Beschaffungsrichtlinien für große Entwickler und Gastgewerbeketten, die Küchenpakete als Teil umfassenderer Nachhaltigkeitsziele festlegen. Vina Cabinetrys langjähriger Schwerpunkt auf sauberluftbezogene Standards, einschließlich VOC-freier Oberflächen und Lösungsmittelrecyclingprozesse, zeigt, wie Nachhaltigkeitsnachweise Lieferanten bei Projektausschreibungen und hochwertigem Einzelhandel differenzieren können.

Hemmfaktorenauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität bei Holz- & Inputpreisen | -0.7% | Global, insbesondere betroffen sind die Produktionscluster in der Metropolregion Ho-Chi-Minh-Stadt & Binh Duong, die auf importiertes Holz angewiesen sind. | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Lieferkette & Größenbeschränkungen bei kleinen und mittleren Unternehmen | -0.4% | Übriges Vietnam und Städte der zweiten Ebene, wo KMU-Werkstätten dominieren; minimale Auswirkungen in den Projektkanälen von Ho-Chi-Minh-Stadt/Hanoi. | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch importierte Premiummarken | -0.5% | Hochhausentwicklungen in der Metropolregion Ho-Chi-Minh-Stadt & Hanoi; Gastgewerbeprojekte der Zentralen Schlüsselwirtschaftsregion mit europäischen Markenspezifikationen. | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Schrankbauerbereich | -0.8% | Industriezonen in Binh Duong & Ho-Chi-Minh-Stadt; Übriges Vietnam kämpft mit der Mitarbeiterbindung angesichts des Wettbewerbs mit dem Elektronik-/Textilsektor. | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Holz- & Inputpreisen

Vietnams Holzverarbeitungsbasis ist in hohem Maße auf importierte Materialien angewiesen, was Kücheneinrichtungsproduzenten Wechselkursschwankungen und globalen Rohstoffzyklen aussetzt, die sich auf Platten-, Furnier- und Hardwarekosten auswirken. Integrierte Hersteller können diese Schocks durch die hauseigene Produktion von Platten und Oberflächen, disziplinierte Beschaffung und langfristige Lieferantenverträge abpuffern, die die Preisgestaltung über die Quartale hinweg glätten. An Cuong meldete 2024 eine Fünfjahreshoch-Bruttomarge, während das Volumenwachstum konservativ blieb, was einen strategischen Fokus auf Wertoptimierung und kontrollierten Inputeinsatz in einem volatilen Materialumfeld widerspiegelt. Kleinere Werkstätten, denen die Größe und die Liquiditätspuffer fehlen, werden eher Kostensprünge absorbieren oder die Verbraucherpreise erhöhen müssen, was die Wettbewerbsfähigkeit gegenüber Festpreis-Entwicklerpaketen schwächen kann, die früher im Bauzyklus festgeschrieben werden. Solange Vorwärtseinkauf und Risikoteilungsmechanismen für KMU nicht Standard werden, wird die Inputvolatilität ein kurzfristiger Belastungsfaktor für Margen und Investitionsbereitschaft bleiben, insbesondere außerhalb der größten Produktionscluster.

Fragmentierte Lieferkette & Größenbeschränkungen bei kleinen und mittleren Unternehmen

Der vietnamesische Kücheneinrichtungsmarkt umfasst Hunderte von KMU, die mit begrenztem Containerdurchsatz, eingeschränktem Zugang zu Tests und Zertifizierungen und ungleichmäßiger Automatisierung arbeiten, was zusammen ihre Fähigkeit einschränkt, große Projektzeitpläne einzuhalten. Truong Thangs 20.000-Quadratmeter-Fabrikfläche ist ein Beispiel für die erforderliche Größe, um Investitionen in CNC- und Kantenanleimlinien zu amortisieren, die konsistente Oberflächen für große Aufträge unterstützen[4]Quelle: Truong Thang Furniture, „Naturholz-Inneneinrichtungen”, Truong Thang, truongthang.vn. Castas Produktions- und Logistikinfrastruktur demonstriert den Durchsatz und die Koordination, die für entwicklergebundenes Volumen erforderlich sind, einschließlich standardisierter Modelle und Lieferplanung über viele aktive Projekte hinweg. Branchenverbände in Ho-Chi-Minh-Stadt und Binh Duong arbeiten enger zusammen, um grüne und digitale Übergänge zu beschleunigen, mit Zielen für eine höhere Einhaltung von Grünstandards bis 2035, was im Laufe der Zeit gebündelte Zertifizierung und gemeinsame Servicemodelle unterstützen könnte. Ausländische Hardwaremarken vertiefen ihre lokale Präsenz, wobei Hettich 2025 eine gemeinsame Tochtergesellschaft gründet, um die Versorgung zu lokalisieren und Lieferzeiten für Schubladen-Systeme und Beschläge für zeitgemäße Küchen zu verkürzen. Ohne politische Hebel, die Technologietransfer und kooperative Beschaffung fördern, werden die Größenunterschiede jedoch weiterhin Margen und Segmentpositionierung im vietnamesischen Kücheneinrichtungsmarkt prägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Schränke verankern den Anteil, während Sitzmöbel an Fahrt gewinnen

Küchenschränke machen im Jahr 2025 46,11 % des Wertes aus und etablieren die Kategorie als die größte Produktlinie, die sowohl von schlüsselfertigen Entwicklerpaketen als auch von Renovierungsprojekten getragen wird, während Küchenstühle mit einer CAGR von 3,91 % bis 2031 das schnellste Wachstum im vietnamesischen Kücheneinrichtungsmarkt verzeichnen. Die Marktgröße des vietnamesischen Kücheneinrichtungsmarktes für Schränke wird durch den Fokus auf standardisierte Module gestärkt, die es Entwicklern ermöglichen, Installationen über Türme hinweg zu skalieren und gleichzeitig die Konsistenz der Oberfläche zu wahren. Parallel dazu gewinnen Sitzmöbel an Dynamik, da offene Grundrisse die Küchenästhetik in Essbereiche ausdehnen, was die Anschlussraten für Stühle und Hocker steigert, die zu Schrankoberflächen und Hardwaretönen passen. Tische profitieren von kompakten Ausziehvorrichtungen, die für Wohnungsgrundrisse geeignet sind, bei denen flexible Layouts für Mehrzweckräume wichtig sind, die Kochen, Essen und Arbeitsbereiche verbinden. Da sich die Kataloge erweitern, begünstigt der vietnamesische Kücheneinrichtungsmarkt Vollsortimentslieferanten, die den Auftragswert durch die Bündelung von Sitzmöbeln und Tischen mit Schränken, Beleuchtung und Hardware in einzelnen, koordinierten Paketen steigern können.

Das Schrankwachstum bleibt volumenmäßig von Entwicklerprojekten geprägt, aber die Margenausweitung hängt von Zubehör- und Hardware-Anschlussraten ab, bei denen Softclose-Schienen, Organizer und integrierte Beleuchtung die Preisrealisierung verbessern. Truong Thangs Verwendung von nachhaltig beschafften Holzarten und Ingenieursholz in Premiumangeboten unterstützt langlebige Oberflächen und ästhetische Vielfalt für anspruchsvolle Käufer, die natürliche Texturen im Einklang mit moderner Geometrie wünschen. Hardware- und Geräteverknüpfungen schaffen Upsell-Möglichkeiten, wie bei Hafeles Geschirrspülern und Spülen-Armatur-Linien zu sehen ist, die Schrankgestaltungen ergänzen und gebündelte Verkäufe ankurbeln. Stühle und andere bewegliche Einrichtungsgegenstände ermöglichen im Vergleich zu Einbauten kürzere Erneuerungszyklen, was Marken hilft, die Beziehung zu früheren Käufern aufrechtzuerhalten und Verschleiß-Ersatz über kürzere Intervalle anzusprechen. Die vietnamesische Kücheneinrichtungsbranche profitiert auch von der Designkonvergenz, bei der Oberflächenpaletten und Hardwaretöne bei Schränken, Sitzmöbeln und Tischen übereinstimmen und konsistente visuelle Geschichten schaffen, die den wahrgenommenen Wert in Showroom- und Online-Erlebnissen steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Holzdominanz trifft auf Metallinnovation

Holz hält im Jahr 2025 einen Anteil von 71,42 %, während Metall mit einer CAGR von 4,17 % bis 2031 das am schnellsten wachsende Material ist, da Edelstahl-Inox-304-Systeme aufgrund ihrer Haltbarkeit und Hygiene in feuchten Küchen im vietnamesischen Kücheneinrichtungsmarkt an Bedeutung gewinnen. Die Marktgrößendynamik des vietnamesischen Kücheneinrichtungsmarktes spiegelt die Balance zwischen der breiten Attraktivität von Holz und der nischen-, aber steigenden Akzeptanz von Metall für gewerbliche und Küstenanwendungen wider, bei denen Korrosionsbeständigkeit Priorität hat. FSC-zertifiziertes Angebot unterstützt die Führungsposition von Holz sowohl in exportorientierten als auch in inländischen Projekten, da Entwickler und Gastgewerbeketten dokumentierte Rückverfolgbarkeit und geringe Emissionen bei Innenausbauarbeiten fordern. Die LOTUS-Grünbauanforderungen halten VOC-arme Materialien für Innenraumgutschriften im Vordergrund, was die Kleber- und Oberflächenauswahl in Küchenumgebungen beeinflusst. Der vietnamesische Kücheneinrichtungsmarkt sieht daher eine zweigleisige Materialgeschichte, bei der Ingenieurholz Stil und Preispunkte erweitert, während Metalllinien Wachstum in feuchtigkeitsintensiven oder gewerblichen Anwendungen ausbauen.

Materialinnovation ist ein zentrales Differenzierungsmerkmal, da Lieferanten Codes in melaminierten Spanplatten, Laminaten, Acrylglas und 3D-Oberflächen erweitern, um Premiumoptik mit vorhersehbarer Leistung zu liefern. An Cuongs expandierender Katalog zeigt, wie Ingenieurlösungen die Abhängigkeit von Massivholz reduzieren können, während sie Designanforderungen erfüllen, die realistische Texturen und langlebige Oberflächen für stark beanspruchte Küchen verlangen. Die Akzeptanz von Metall beruht auf steigendem Hygienebewusstsein und dem Wunsch nach leicht zu reinigenden Oberflächen, insbesondere in Küstenprovinzen und Gastgewerbeeinrichtungen, die Wartungseffizienz betonen. Kunststoff- und Polymeroptionen füllen Einstiegspreisklassen aus und entsprechen den VOC-Anforderungen in kostensensiblen Türmen, bei denen Projektspezifikationen Konformität und Lebensdauer gegenüber individuellen Oberflächen bevorzugen. Da sich die Compliance-Rahmenwerke angleichen, sieht der vietnamesische Kücheneinrichtungsmarkt, wie zertifizierte Materialien und dokumentierte Prozesse zu Voraussetzungen für große Projektausschreibungen und hochwertige gewerbliche Installationen werden.

Nach Endverbraucher: Stabilität im Wohnbereich versus Dynamik im gewerblichen Bereich

Das Wohnbereichssegment macht im Jahr 2025 71,82 % aus, da Urbanisierung, Eigentumswohnungsstarts und schlüsselfertige Innenraumpakete eine stetige Nachfrage im vietnamesischen Kücheneinrichtungsmarkt aufrechterhalten. Das gewerbliche Segment ist mit einer CAGR von 4,76 % bis 2031 am schnellsten wachsend, da Hotels, Restaurants und verwaltete Wohnungen ihre Kücheninfrastruktur auf- oder ausbauen, um erneute Reise- und Gastronomieströme zu bedienen. Die Nachfrage im Wohnbereich konzentriert sich auf Hochhausentwicklungen, bei denen Entwickler standardisierte Küchen spezifizieren, um den Vorverkauf zu verbessern und bezugsfertige Einheiten zu liefern, die Verzögerungen beim Nachlieferungsausbau für Käufer reduzieren. Gleichzeitig bestehen Renovierungsmöglichkeiten in Premiumsegmenten, in denen Käufer individuelle Oberflächen, importierte Hardware und einzigartige Grundrisse beauftragen, die spezialisierte Werkstätten und längere Installationsfenster erfordern.

Die gewerbliche Nachfrage profitiert von der Gaststättenbranchenerholung und dem anhaltenden Ausbau von Gastronomie- und Beherbergungsökosystemen in schnell wachsenden Korridoren, unterstützt durch Spezifikationen, die Edelstahl, Belüftungsintegration und robuste Hardware betonen. Die Zentrale Schlüsselwirtschaftsregion mit Da Nang als Kerngebiet veranschaulicht, wie Resortpipelines und möblierte Apartments gewerbliche Küchenpakete durchsetzen und gleichzeitig die angrenzende Einzelhandelsnachfrage für Ferienhäuser und Mietobjekte beeinflussen. Exportorientierte Produzenten, die sich auf montagefertige Schränke mit containerbasierten Mindestmengen spezialisiert haben, demonstrieren, wie standardisierte Fertigung sowohl internationale Kanäle als auch lokale Projekte bedienen kann, die einheitliche Qualität bevorzugen. In dichteren städtischen Umgebungen nutzen Wohnungskäufer eher Showroom-Netzwerke und Omnichannel-Beratungsservices, um Materialien auszuwählen, die Budget- und Nachhaltigkeitsanforderungen entsprechen. Da sich diese Endverbraucherdynamiken weiterentwickeln, priorisiert die vietnamesische Kücheneinrichtungsbranche Kapazitätsplanung und differenzierte Kataloge, um die unterschiedlichen Anforderungen von Wohnbereichsmaßstab und gewerblicher Haltbarkeit zu erfüllen.

Nach Vertriebskanal: Projektvolumen gewinnt an Einzelhandelsreife

B2C/Einzelhandel-Kanäle machen im Jahr 2025 70,41 % des Wertes aus, was auf langjährige Showroom-Gewohnheiten und ein dichtes Ökosystem von Händlern zurückzuführen ist, während B2B/Projekt mit einer CAGR von 4,28 % bis 2031 schneller wächst, da Entwickler Küchen bündeln, um Ausstattungen im vietnamesischen Kücheneinrichtungsmarkt zu standardisieren. Der Einzelhandel bleibt der vielfältigste Kanal mit Baumärkten, Fachgeschäften und markengeführten Showrooms, unterstützt durch digitale Kataloge und virtuelle Beratungstools, die Recherche auch in Städten der zweiten Ebene in Aufträge umwandeln. Hohe Bankendurchdringung reduziert Zahlungsbarrieren für Online-Käufe, was größeren Einzelhändlern und Marken hilft, E-Commerce- und Hybridmodelle für hochpreisige Artikel einzusetzen. An Cuongs Investition in Creative Hubs unterstreicht, wie Marken Materialbibliotheken näher an Kunden bringen und gleichzeitig eine zentralisierte Produktion und Lieferplanung aufrechterhalten. Der vietnamesische Kücheneinrichtungsmarkt pflegt daher eine ausgewogene Kanalmischung, wobei der Einzelhandel Breite und Projekte Tiefe konsolidieren.

Projektkanäle bündeln den Einfluss bei Herstellern, die konsistente monatliche Versandpläne einhalten, sich an Entwicklerdesignrichtlinien orientieren und die Vor-Ort-Installation über mehrere Türme koordinieren können. Castas umfangreiches Projektportfolio unterstreicht diese Fähigkeiten und bietet einen Weg zu wiederkehrendem Volumen bei nationalen Entwicklern. Beziehungen zu führenden Entwicklern wie Vinhomes, Masterise Homes und Gamuda Land zeigen auch die strategische Bedeutung von exklusiven oder bevorzugten Partnerschaften, die frühe Spezifikationsverriegelungen sichern. Die Vereinfachung von Genehmigungsverfahren für Projekte mit 1/500-Planungsgenehmigung reduziert die Gesamtprojektdauer und unterstützt frühere Beschaffungsmeilensteine, was organisierten Lieferanten zugute kommt, die Volumen und Lieferzeiten mit weniger Eventualitäten einhalten können. Da sich Projektpipelines in neue Korridore ausweiten, wird der vietnamesische Kücheneinrichtungsmarkt mehr regionale Distributoren sehen, die sich mit Entwicklernetzwerken zusammenschließen, während der Einzelhandel weiterhin individuelle Käufer und Upgrades nach der Übergabe bedient.

Geografische Analyse

Die Metropolregion Ho-Chi-Minh-Stadt hält im Jahr 2025 einen Anteil von 36,56 %, was eine Kombination aus Maßstab bei Wohnstarts und Nähe zu Produktionsclustern widerspiegelt, die kürzere Lieferzeiten und effiziente Installationspläne im vietnamesischen Kücheneinrichtungsmarkt ermöglichen. Die lokale Präsenz führender Küchen- und Innenausbaulieferanten stärkt die Logistik- und Serviceabdeckung für große Projektentwickler in dieser Region, was das Wachstum von B2B/Projekt-Kanälen und einheitliche Produktstandards unterstützt. Da Landknappheit die Durchschnittspreise in den Kernbezirken in die Höhe treibt, verlassen sich Entwickler zunehmend auf schlüsselfertige Küchen als Wertverbesserungen, die schnellere Verkäufe und vorhersehbarere Übergaben unterstützen. Vereinfachte Verfahren für Baugenehmigungen zielen darauf ab, Verzögerungen zu reduzieren und Kosten zu senken, was frühe Beschaffungs- und Spezifikationszyklen für Innenpakete einschließlich Küchen stärkt. Compliance- und Nachhaltigkeitsüberlegungen beeinflussen die Materialauswahl, wobei dokumentierte VOC-arme Oberflächen und rückverfolgbare Holzversorgung zu Basisanforderungen für große Entwicklungen werden.

Die Zentrale Schlüsselwirtschaftsregion, verankert durch Da Nang, verzeichnet mit einer CAGR von 3,83 % bis 2031 das schnellste Wachstum, unterstützt durch die Erholung des Gastgewerbes und Mischnutzungsprojekte, die gewerbliche Küchenpakete für Hotels und möblierte Apartments im vietnamesischen Kücheneinrichtungsmarkt spezifizieren. Küstenexposition und Feuchtigkeitsbedingungen begünstigen Metallsysteme bei bestimmten Anwendungen, während Premium-Wohnprojekte Ingenieurholz mit hochwertigerer Hardware und integrierter Beleuchtung für ästhetische und funktionale Balance kombinieren. Genehmigungsreformen, die Projektzyklen verkürzen, ermöglichen frühere Verriegelungen für Küchenpakete, was eine bessere Fabrikplanung und Bestandsplanung für regionale Distributoren unterstützt. Da Resort- und Kongresszentren-Pipelines expandieren, erstreckt sich der Durchzug von Kücheninstallationen auf angrenzende Einzelhandels- und Mietmärkte, die von standardisierten Komponenten und zuverlässigem After-Sales-Service profitieren. Die Einhaltung von Grünbaurahmenwerken, insbesondere LOTUS, prägt weiterhin die Material- und Klebstoffauswahl sowohl in Wohn- als auch in Gewerbeküchen und verstärkt die Nachfrage nach zertifizierten Inputs.

Hanoi & Roter-Fluss-Delta lieferten im ersten Halbjahr 2025 30.000 neue Wohnungen – das höchste Halbjahresangebot seit fünf Jahren – aber die Kücheneinrichtungsabnahme wird durch die Verbreitung von Rohbauwohnungen im oberen Segment beeinflusst, wo Käufer häufig individuelle Innenräume nach der Übergabe im vietnamesischen Kücheneinrichtungsmarkt in Auftrag geben. Dies schafft eine Aufspaltung, bei der sich Projektkanäle auf mittelklassige schlüsselfertige Volumen konzentrieren, während einkommensstärkere Käufer individuelle Designs über Facheinzelhändler und Werkstätten verfolgen. Das Klimaprofil unterstützt die Dominanz von Holz bei der Materialauswahl, mit weniger Edelstahl-intensiven Spezifikationen im Vergleich zu südlichen Provinzen, wo Feuchtigkeit und Küstenbedingungen die Metallakzeptanz in bestimmten Zonen begünstigen. Das übrige Vietnam, einschließlich Städten wie Can Tho und Hai Phong, bietet Potenzial für modulare Schränke, da Marken in Showrooms und Distributorpartnerschaften investieren, um Qualität in Märkten zu standardisieren, die lange von lokalen Schreinern bedient wurden. Hohe Bankendurchdringung senkt die Schwellen für E-Commerce- und Hybridkäufe in diesen Städten, was die breitere Akzeptanz von kataloggetriebenen Modulen und Remote-Beratungs-Workflows unterstützt, die der verteilten Nachfrage entsprechen.

Regulatorisches Umfeld

Die Konformität von Küchenmöbeln in Vietnam wird durch das Gesetz über Normen und technische Vorschriften (2006, geändert durch Gesetz Nr. 70/2025/QH15) geprägt, das am 1. Januar 2026 in Kraft tritt und den Rahmen stärkt, wonach nationale Normen (TCVN) in der Regel freiwillig sind, während technische Vorschriften (QCVN) verbindlich sind. Für die Übereinstimmung von Produktleistung und Sicherheit legt TCVN 5373:2020 technische Anforderungen für Innenholzmöbel fest, während TCVN 5372:2023 Testmethoden für Erscheinungsbild und physikalisch-mechanische Eigenschaften zur Qualitätsverifizierung bereitstellt.

Im Bereich der Marktüberwachung stärkt das Rundschreiben Nr. 01/2024/TT-BKHCN (in Kraft seit 3. März 2024) die staatliche Qualitätsprüfung von im Markt zirkulierenden Waren, was den Wert einer dokumentierten Qualitätskontrolle für Schränke und andere hochwertige Küchenartikel erhöht, die über Einzelhandels- und Projektkanäle verkauft werden. Die Import- und Handelskonformität konzentriert sich zudem auf Zollverfahren und Kennzeichnungsvorschriften (insbesondere Dekret Nr. 43/2017/NĐ-CP zur Warenkennzeichnung), die sowohl fertige Küchenmöbel als auch wichtige Vorprodukte wie Platten, Beschläge und Zubehörteile betreffen, die durch Vertriebsnetze bewegt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Holz und Holzwerkstoffplatten (sowie Klebstoffen, Laminaten und Oberflächenbehandlungen), unterstützt durch Vietnams Legalitätsrahmen für die Holzbeschaffung im Rahmen des Vietnam Timber Legality Assurance System (VNTLAS) gemäß Dekret 102/ND-CP, und erstreckt sich bis hin zu Metallbeschlagssystemen, deren Zulieferung zunehmend lokalisiert wird, um die Lieferzeiten zu verkürzen. Die Fertigung konzentriert sich auf südliche Industriecluster wie Binh Duong und Dong Nai, wo Hersteller CNC-basiertes Zuschneiden, Kantenbearbeitung und Oberflächenveredelung mit arbeitsintensiverer Sonderanfertigung für Premiumprojekte kombinieren. Skaleneffekte helfen Zulieferern, die von Bauträgern gebündelten Turmprojektzeitpläne einzuhalten, die von konstanten monatlichen Lieferungen und koordinierter Installation abhängen.

Nachgelagert teilt sich der Vertrieb zwischen (i) B2B-/Projektwegen, bei denen Bauträger und Projektvertriebe standardisierte Küchenpakete früh im Bauzyklus spezifizieren, und (ii) B2C-/Einzelhandelsnetzwerken aus Showrooms, Händlern und Online-Katalogen, die Upgrades und Anpassungen nach der Übergabe fördern. Logistik und Durchsatz sind durch die Nähe zu wichtigen Umschlagpunkten wie Cat Lai und Cai Mep verankert, was sowohl die Inlandsversorgung als auch exportorientierte Produktionsläufe unterstützt, die sich Kapazitäten mit lokalen Küchenschranklinien teilen. Branchenverbände wie HAWA, Viforest, BIFA und DOWA koordinieren den Kompetenzaufbau und die Compliance-Bereitschaft, während wiederkehrende Engpässe für kleinere Werkstätten sich auf den Zugang zu Zertifizierungen, qualifizierte Schrankbau-Arbeitskräfte und den mit großen Projektaufträgen verbundenen Betriebskapitalbedarf konzentrieren.

Wettbewerbslandschaft

Der vietnamesische Kücheneinrichtungsmarkt weist eine moderate Konzentration auf, wobei die fünf größten Lieferanten etwa 52 % des Wertes von 2025 ausmachen, was erheblichen Spielraum für regionale und spezialisierte Akteure lässt, um um den verbleibenden Anteil zu konkurrieren. Die Wettbewerbspositionierung folgt Kanallinien, bei denen entwicklerorientierte Platzhirsche auf frühe Spezifikationsverriegelungen und Projektservicefähigkeiten setzen, und exportorientierte Firmen für Containerdurchsatz und Zertifizierungskonformität optimieren. An Cuongs Leistung 2024 veranschaulicht die Margenverteidigung durch Wertoptimierung und integrierte Materialproduktion, mit Rentabilität auf einem Mehrjahreshoch, selbst als das Umsatzwachstum in einem volatilen Inputumfeld gemessen blieb. Komponentenführer wie Hettich und Hafele konzentrieren sich auf Hardware- und Geräteökosysteme und partnern mit lokalen Schrankherstellern, um hochwertigere Beschläge einzubetten, die Preisaufschläge erzielen und gleichzeitig das Nutzererlebnis bei Schubladen, Scharnieren und integrierter Beleuchtung verbessern. Der vietnamesische Kücheneinrichtungsmarkt begünstigt daher Lieferanten, die Entwicklerzeitpläne einhalten, einheitliche Qualität im Maßstab aufrechterhalten und sich durch nachhaltige Materialien und Hardwareintegration differenzieren können.

Wachstumspotenzial ist am deutlichsten in städtischen Zentren der zweiten Ebene sichtbar, wo die Durchdringung modularer Schränke noch aufgebaut wird und lokale Werkstätten begrenzte Kapazität haben, um Grünstandards und Testanforderungen für große Projekte zu erfüllen. Branchenverbände in Ho-Chi-Minh-Stadt und Binh Duong drängen auf umweltfreundlichere und digitalere Betriebsweisen mit zukünftigen Zielen, die eine breitere Einhaltung bei Produzenten fördern, was die Beschaffung zu zertifizierten Lieferanten verlagern könnte, wenn diese Ziele näher rücken. Größere OEMs und internationale Marken investieren in automatisierte Linien und Logistik, die Lieferzeiten reduzieren und zuverlässige Produktströme für Projekt- und Einzelhandelskanäle ermöglichen, was kleinere Unternehmen nur schwer replizieren können. Hardware-Gemeinschaftsunternehmen gewinnen ebenfalls an Dynamik, da globale Firmen die Produktion lokalisieren, um den Vertrieb zu vereinfachen und Systeme an vietnamesische Maße und Designpräferenzen anzupassen. Da sich die Fähigkeiten verschieben, wird der vietnamesische Kücheneinrichtungsmarkt weiterhin eine Kanalkonsolidierung um Lieferanten mit integrierten Katalogen und Serviceabdeckung sehen, die sich von der Spezifikation bis zur Installation und After-Sales-Unterstützung erstreckt.

Langfristige Zusammenarbeit mit führenden Entwicklern verankert den Marktanteil für Platzhirsche, die bewährten Durchsatz und standardisierte Installationsprotokolle über mehrphasige Projekte hinweg bieten. Castas Projektportfolio und Ausrichtung auf große Entwickler unterstreichen, wie die Zusammenarbeit zwischen Lieferant und Entwickler in wiederkehrendes Volumen umgewandelt wird, das die Fabrikauslastung und die Beschaffung glättet. ALC Corps Partnerschaften in hochkarätigen Wohnprojekten zeigen den strategischen Wert der gemeinsamen Entwicklung von Spezifikationen und der Sicherstellung der Vor-Ort-Koordination, die Innenraumzeitpläne im Zeitplan hält. Die einzelhandelsgeführte Expansion von Material- und Fertigwarenmarken läuft parallel, wie bei An Cuongs Creative Hubs zu sehen ist, die Kataloge näher an Kundencluster über die größten Städte hinaus bringen. Da Hardwareführer ihre Vietnam-Präsenz vertiefen und lokale Hersteller zertifizierte Angebote erweitern, wird sich die Wettbewerbsdifferenzierung auf Materialrückverfolgbarkeit, VOC-Konformität und die Fähigkeit konzentrieren, kohärente, Smart-Ready-Küchenpakete im Maßstab zu liefern.

Führende Unternehmen der vietnamesischen Kücheneinrichtungsbranche

Vibuma

Pacific Craftworks

Ikea

Ixina

Star Marine Furniture Company Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Expansion von Modulküchen im mittleren Preissegment in Tier-2-Städten bleibt eine klare Marktlücke, unterstützt durch Omnichannel-Formate, die den Bedarf an vollwertigen Flagship-Showrooms verringern und trotzdem konfigurationsgetriebene Verkäufe ermöglichen. Dies wird verstärkt durch Zulieferer-Initiativen, die physische Kontaktpunkte mit digitalen Auswahltools kombinieren (zum Beispiel Händlernetzwerk-Rollouts und QR-verknüpfte E-Katalog-Ansätze, die branchenweit erwähnt werden), was standardisierte Oberflächen, kürzere Lieferzeiten und höheres Käufervertrauen für Einbauaufträge außerhalb von Ho-Chi-Minh-Stadt und Hanoi unterstützt.

Eine zweite Chance liegt in Projekten mit höherer Compliance und höherer Spezifikation, die Rückverfolgbarkeit und emissionsarme Materialien erfordern, wobei LOTUS-konforme Innenausbauspezifikationen und eine umfassendere Normendurchsetzung die Anforderungen an zertifizierte Platten, Oberflächen und dokumentierte Prozesse bei der Angebotsbewertung erhöhen. Der branchenweite Kompetenzaufbau wird zudem durch Plattformen und Verbände sichtbarer: Im März 2026 wird HAWA den Vorsitz des ASEAN Furniture Industries Council übernehmen (Amtszeit 2026-2027), und der Umfang der HawaExpo 2026 (700 Aussteller in einer Single-Venue-Strategie) deutet auf einen stärkeren regionalen Marktzugang und eine höhere Produktisierungsdynamik für in Vietnam ansässige Hersteller und Zulieferer hin. Auf der Komponentenseite erweitert die Lokalisierung der Beschlagszulieferung und smart-home-fähiger Beschläge die Bündelungsoptionen für Schrankhersteller, die an Bauträger-Komplettpakete verkaufen, insbesondere dort, wo Installations- und After-Sales-Serviceabdeckung für Projektkäufer von Bedeutung sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Pacific Craftworks veröffentlichte aktualisierte Fertigungs- und Prozessdokumentationen, die die interne Holztrocknung und integrierte Produktion in seiner Anlage in Binh Duong hervorheben. Die Offenlegung signalisiert einen anhaltenden Fokus auf kontrollierbare Holzstabilität und Oberflächenkonsistenz, was Premium-Sonderschrankspezifikationen für gehobene Wohn- und Gastronomieküchen unterstützt.

- Januar 2026: Hettich eröffnete seine erste gemeinsame Tochtergesellschaft in Vietnam mit FGV, um die lokale Fertigung und Distribution von Küchenbeschlagssystemen, einschließlich Auszugssystemen und Zubehör, zu etablieren. Die lokalisierte Zulieferung verkürzt die Lieferzeiten für Schrankhersteller und Installateure und unterstützt die Lieferung von Bauträger-gebündelten Küchenpaketen nach festen Baustellenzeitplänen.

- Juni 2025: Woodsland JSC erhielt ein Zertifikat zur Konformität der werkseigenen Produktionskontrolle für Sperrholzprodukte, was die CE-Kennzeichnungs-konforme Compliance für zertifizierte Plattenzulieferung stärkt. Dies erweitert den Zugang zu dokumentierten, normkonformen Vorprodukten, die in Küchenschränken verwendet werden, bei denen Bauträger und gewerbliche Käufer zunehmend Rückverfolgbarkeit und konsistente Leistung fordern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt küchenbezogene Möbel und Einbaueinheiten, die in Vietnam für Wohn- und Gewerbeküchen verkauft werden, gemessen als Umsatz zu aktuellen Preisen. Er umfasst Artikel, die für Aufbewahrung, Zubereitung und Essen im Küchenraum verwendet werden.

Ausschlüsse aus dem Geltungsbereich: Wir schließen losen Wohndekor, eigenständige Großgeräte und Installationsarbeiten aus, die separat von der Möbelrechnung abgerechnet werden.

Übersicht der Segmentierung

- Nach Produkt

- Küchenschränke

- Küchenstühle

- Küchentische

- Sonstige Produkte (Rollwagen, Wagen, Vorratskammerregale)

- Nach Material

- Holz

- Metall

- Kunststoff & Polymer

- Sonstige Materialien

- Nach Endverbraucher

- Wohnbereich

- Gewerblicher Bereich

- Nach Vertriebskanal

- B2C / Einzelhandel

- Baumärkte

- Möbelfachgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B / Projekt

- B2C / Einzelhandel

- Nach Geografie

- Metropolregion Ho-Chi-Minh-Stadt

- Hanoi & Roter-Fluss-Delta

- Zentrale Schlüsselwirtschaftsregion (Da Nang & Umgebung)

- Übriges Vietnam

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit öffentlichen Signalen, die die Möbelnachfrage in Vietnam erklären, und anschließend haben wir diese Signale auf den küchenspezifischen Verbrauch abgebildet. Wir nutzten Quellen wie das General Statistics Office of Vietnam für Wohnungsfertigstellungen und Kontext zu Haushaltsausgaben sowie Zollhandelsstatistiken für möbelbezogene Import- und Exportströme, die die lokale Versorgung und Preisgestaltung beeinflussen.

Um das Modell fundiert zu halten, haben wir auch Quellen wie die Weltbank für makroökonomische Indikatoren im Zusammenhang mit Renovierungen und Hauskäufen sowie UN Comtrade zur Gegenprüfung relevanter Handelskategorien herangezogen. Dies wurde ergänzt durch Unternehmensberichte und Investorenpräsentationen für Hinweise zur Umsatzstruktur sowie durch Verbands- und seriöse Pressemitteilungen zu Einzelhandelsexpansion, E-Commerce-Durchdringung und Bauprojektpipelines. Wir haben zudem bezahlte Abonnements für Unternehmensfinanzdaten und Nachrichtenintelligenz sowie Patentdatenbanken herangezogen, wenn Produktverschiebungen (Materialien, modulare Designs) validiert werden mussten. Die hier aufgeführten Sekundärquellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden verwendet, um Datenpunkte zu sammeln, zu verifizieren und zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu prüfen, was tatsächlich verkauft wird, zu welchen Preispunkten und über welche Kanäle, bevor wir die Marktsummen festgelegt haben. Wir sprachen mit Befragten in ganz Vietnam, darunter Betreiber von Einzelhandelskanälen, projektorientierte Verkäufer, Distributoren und Experten auf der Fertigungsseite. Ihr Input wurde dann verwendet, um Mixaufteilungen, Nachfragetreiber und realistische Preisbewegungsannahmen für den vietnamesischen Küchenmöbel-Wertpool zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 36% | |

| Kleinere Akteure: 20% | Manager: 50% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde zunächst aus dem Nachfragepool aufgebaut, wobei Wohnungszuwächse und Renovierungstätigkeit in Vietnam in Küchenausstattungs- und Ersatzbedarf übersetzt und dann anhand kategorienbezogener Preisgestaltung als Wert ausgedrückt wurden. Wir haben den Top-down-Ansatz auf diese Weise einmalig dargestellt, da Wohnungsfluktuation und Küchenerneuerungszyklen die konsistentesten Ankerpunkte für die Küchenmöbelnachfrage in diesem Land sind.

Das Modell verwendet eine Mischung praktischer Inputs, wie neue Wohnungsübergaben, Intensität der Wohnrenovierung, typische Anbindungsraten für Küchenschränke und Essgruppen, Verschiebungen im Kanalmix zwischen Projektlieferung und Einzelhandel sowie durchschnittliche Preisbewegungen nach Material und Ausführungsniveau. Um die Summen realistisch zu halten, wird das Ergebnis durch selektive Bottom-up-Näherungen bestätigt, einschließlich Zulieferer- und Einzelhändler-Zusammenfassungen aus Interviews, normalisierten Stichproben-Preislisten und einfachen Volumenprüfungen gegen Produktions- und Handelsrichtung.

Für die Prognose verwendeten wir eine durch Experteneinschätzungen unterstützte Szenarioanalyse, bei der ein Basisszenario um die Erwartungen der Baupipeline und die Richtung der Haushaltsausgaben herum gerahmt und dann für langsamere oder schnellere Renovierungszyklen angepasst wird. Wenn ein Bottom-up-Datenpunkt für eine Stadt oder einen Kanal fehlte, wurde die Lücke durch Anwendung validierter Mixverhältnisse aus ähnlichen städtischen Clustern behandelt, gefolgt von einer erneuten Überprüfung mit Feldbefragten, damit wir keine einzelne Annahme überstrapaziert haben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt schrittweise, damit der endgültige Wert nicht von einem einzigen Datensatz oder einer einzigen Interviewreihe abhängt. Wir vergleichen modellierte Nachfrage- und Preisergebnisse mit unabhängigen Signalen wie Baufertigstellungen, Handelsrichtung und Beobachtungen zur Einzelhändlerexpansion, und Anomalien werden dann überprüft, bis die Abweichung eine klare Erklärung hat.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, die Annahmentests, Plausibilitätsprüfungen der Jahresvergleichstrends und eine abschließende Abstimmung wichtiger Verhältnisse umfassen, die den Wert beeinflussen, wie Anbindungsraten und Preisentwicklung. Die Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie starke Verschiebungen bei Wohnungsbaubeginn, politische Änderungen mit Auswirkungen auf Immobilienzeitpläne oder plötzliche Bewegungen der Inputkosten. Unmittelbar vor der Lieferung wird ein erneuter Analystendurchgang durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für vietnamesische Küchenmöbel von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für vietnamesische Küchenmöbel können weit voneinander abweichen, da die Grenze dessen, was als Küchenmöbel gilt, nicht immer dieselbe ist, und auch die Nachfrageanker variieren je nach Herausgeber. Unterschiede ergeben sich oft daraus, wie Projektverkäufe im Vergleich zu reinen Einzelhandelsansichten behandelt werden, und daraus, ob Artikel wie Arbeitsplatten und Spülen in der Möbelgesamtsumme mitgezählt werden.

Trends bei Wohnungsübergaben, Kanalprüfungen bei projektgeführter Beschaffung und normalisierte Preisbeobachtungen sind die Signale, die die Schätzung von Mordor Intelligence mit einem wiederholbaren Nachfragepool verknüpfen, anstatt mit einem breiten Möbelausgaben-Näherungswert. Sobald diese Prüfungen angewendet werden, reduziert sich die verbleibende Spanne meist auf die Frage, was als Küchenmöbel gezählt wird, wie die durchschnittlichen Verkaufspreise (ASPs) jahresübergreifend fortgeschrieben werden, und wie kürzlich die Annahmen in lokaler Währung aktualisiert wurden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 339,64 Mio. USD (2026) | |

| Fachzeitschrift A | 191,78 Mio. USD (2025) | Verwendet einen engeren Küchenumfang, der sich auf Schränke und zugehörige Komponenten konzentriert, und das frühere Basisjahr kann die aktuelle Kanalexpansion und Preisentwicklung unterschätzen, wenn es nicht mit lokalen Verkäufern neu validiert wird. |

| Branchenpublikation B | 359,44 Mio. USD (2030) | Berichtet eine Zukunftszahl ohne klare Produktabgrenzung, und die CAGR-geführte Projektion kann abweichen, wenn Annahmen zur Wohnungsbaupipeline und zu Renovierungszyklen nicht mit dem Kanalmix vor Ort und realistischen ASP-Bewegungen abgeglichen werden. |

Der Vergleich zeigt, dass Timing und Umfang die beiden praktischen Hebel hinter den meisten Abweichungen sind, gefolgt davon, wie Preise in der Prognose fortgeschrieben werden. Indem der Markt an Wohnungs- und Renovierungssignale gebunden bleibt und Kanalverhalten sowie Preisbänder direkt geprüft werden, bleibt die endgültige Schätzung leichter auf reale Treiber zurückführbar und in einem jährlichen Aktualisierungszyklus reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Kücheneinrichtungsmarkt aktuell und wie sind seine Wachstumsaussichten?

Die Marktgröße des vietnamesischen Kücheneinrichtungsmarktes beträgt im Jahr 2026 USD 339,64 Millionen und wird voraussichtlich bis 2031 bei einer CAGR von 3,39 % USD 401,30 Millionen erreichen, was eine stetige Expansion widerspiegelt, die durch Entwicklerbündelung und Einzelhandels-Omnichannel-Upgrades angetrieben wird.

Welche Produktkategorien führen und welche wachsen im vietnamesischen Kücheneinrichtungsmarkt am schnellsten?

Küchenschränke führen mit 46,11 % des Wertes im Jahr 2025, während Küchenstühle mit einer CAGR von 3,91 % bis 2031 das schnellste Wachstum verzeichnen, unterstützt durch offene Grundrisslayouts und koordinierte Sitzmöbelnachfrage.

Wie verschieben sich die Kanäle im vietnamesischen Kücheneinrichtungsmarkt?

B2C/Einzelhandel macht im Jahr 2025 70,41 % des Wertes aus, aber B2B/Projekt expandiert schneller mit einer CAGR von 4,28 %, da Entwickler schlüsselfertige Küchen früh in Projektzyklen spezifizieren, um den Vorverkauf und standardisierte Installationen zu unterstützen.

Welche Regionen sind für die Nachfrage im vietnamesischen Kücheneinrichtungsmarkt am wichtigsten?

Die Metropolregion Ho-Chi-Minh-Stadt hält im Jahr 2025 einen Anteil von 36,56 % aufgrund von Größe und Entwicklerökosystemen, während die Zentrale Schlüsselwirtschaftsregion mit einer CAGR von 3,83 % aufgrund von Gastgewerbe- und Mischnutzungspipelines am schnellsten wächst.

Welche Materialien prägen die Spezifikationen im vietnamesischen Kücheneinrichtungsmarkt?

Holz führt mit einem Anteil von 71,42 % aufgrund von Ästhetik und zertifiziertem Angebot, während Metall mit einer CAGR von 4,17 % am schnellsten wächst, da Edelstahlsysteme aufgrund von Hygiene und Haltbarkeit an Bedeutung gewinnen, unterstützt durch Grünbauanforderungen und Rückverfolgbarkeitsbedarf.

Seite zuletzt aktualisiert am: