Größe und Marktanteil des asiatisch-pazifischen Heimmöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

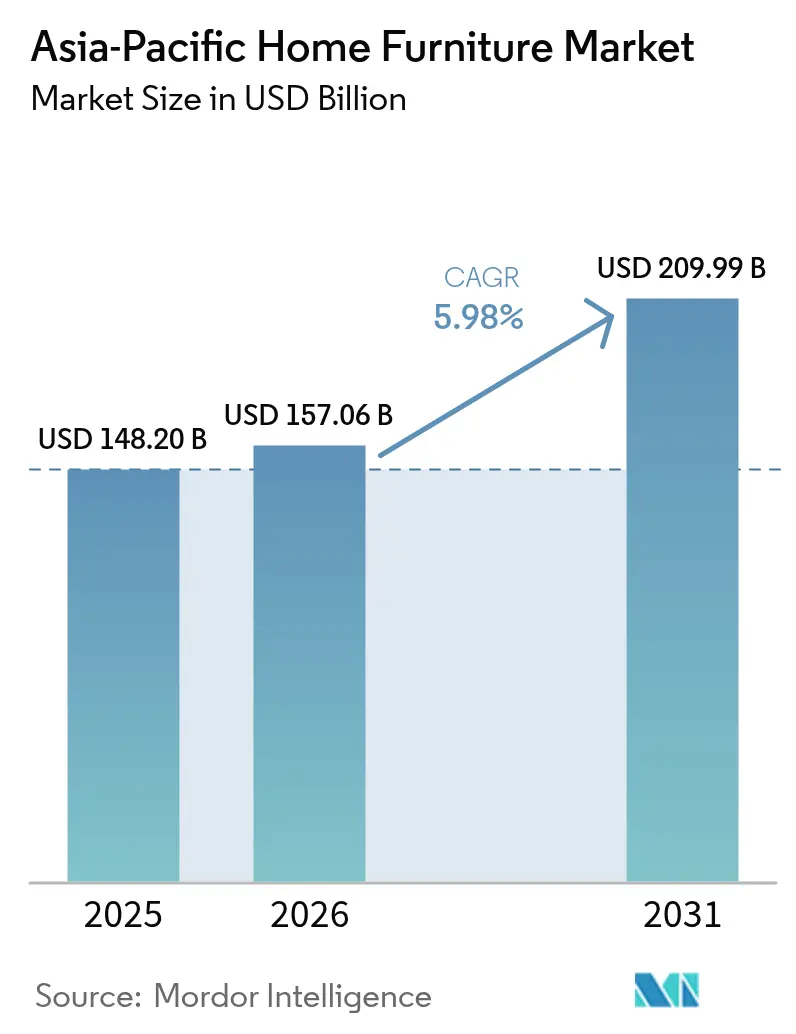

| Marktgröße im Basisjahr (2025) | 148.20 Milliarden US-Dollar |

| Marktgröße (2026) | 157.06 Milliarden US-Dollar |

| Marktgröße (2031) | 209.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Heimmöbelmarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Heimmöbelmarkts soll von 148,20 Milliarden USD im Jahr 2025 auf 157,06 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,98 % über den Zeitraum 2026–2031 einen Wert von 209,99 Milliarden USD erreichen. Die Verbreitung des E-Commerce beeinflusst weiterhin die Entdeckung, Spezifikation und den Kauf von Großgütern, da globale Einzelhändler ihre Omnichannel-Investitionen vertiefen und ihre Präsenz auf führenden digitalen Plattformen in China und ganz Südostasien ausbauen[1]The Business Times Newsroom, "Ikea setzt auf Online-Wachstum in China mit dem Start auf JD.com," The Business Times, asean.businesstimes.com.sg . Die Bildung städtischer Wohneinheiten und laufende Renovierungszyklen stützen die Ersatznachfrage, während alternde Bevölkerungen in fortgeschrittenen Volkswirtschaften den Bedarf an barrierefreien Grundrissen und höheren Haltbarkeitsstandards prägen, die hochwertige Materialien und konforme Oberflächen stärken. Regulatorische Veränderungen, angeführt von Chinas neuen Möbelemissionsstandards und der ENF-Formaldehydklasse, erhöhen die Compliance-Grundlage und drängen Käufer zu verifizierten VOC-armen Produkten und klarer Kennzeichnung. Handelspolitische Änderungen, einschließlich US-amerikanischer Zölle auf Schränke und gepolsterte Waren, verändern Beschaffungsstrukturen, Lieferwege und endgültige Preisstrukturen in innerasiatisch-pazifischen und transpazifischen Lieferketten. Stärkere Nachhaltigkeitssignale, einschließlich der Ausweitung der Waldzertifizierung und der Sorgfaltspflichtanforderungen in Endmärkten, treiben zertifizierungsgesteuerte Beschaffungsstrategien in Vietnam, Malaysia, Indonesien und Lieferantenbasen voran, die die Europäische Union beliefern.

Wichtigste Erkenntnisse des Berichts

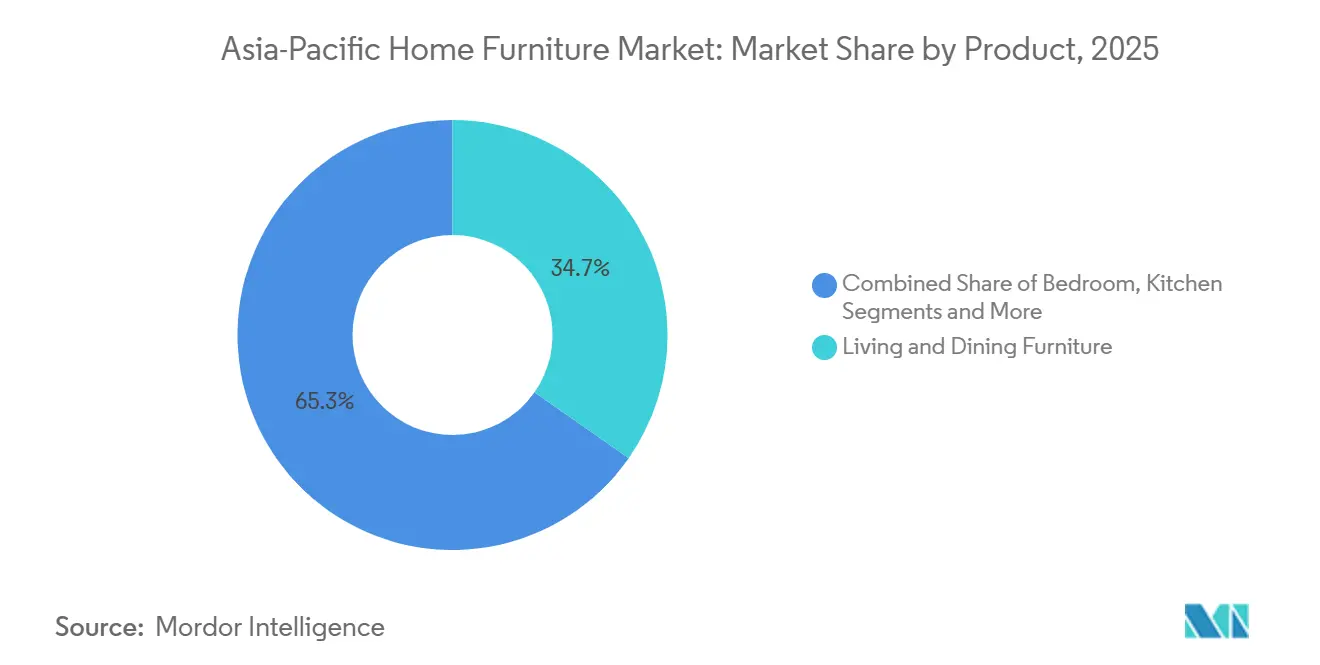

- Nach Produkttyp führten Wohnzimmer- und Esszimmermöbel mit einem Marktanteil von 34,72 % am asiatisch-pazifischen Heimmöbelmarkt im Jahr 2025, während Heimbüromöbel bis 2031 voraussichtlich mit einem CAGR von 6,55 % wachsen werden.

- Nach Material hielt Holz im Jahr 2025 einen Marktanteil von 54,56 % am asiatisch-pazifischen Heimmöbelmarkt, während Kunststoff- und Polymermaterialien bis 2031 voraussichtlich mit einem CAGR von 7,12 % wachsen werden.

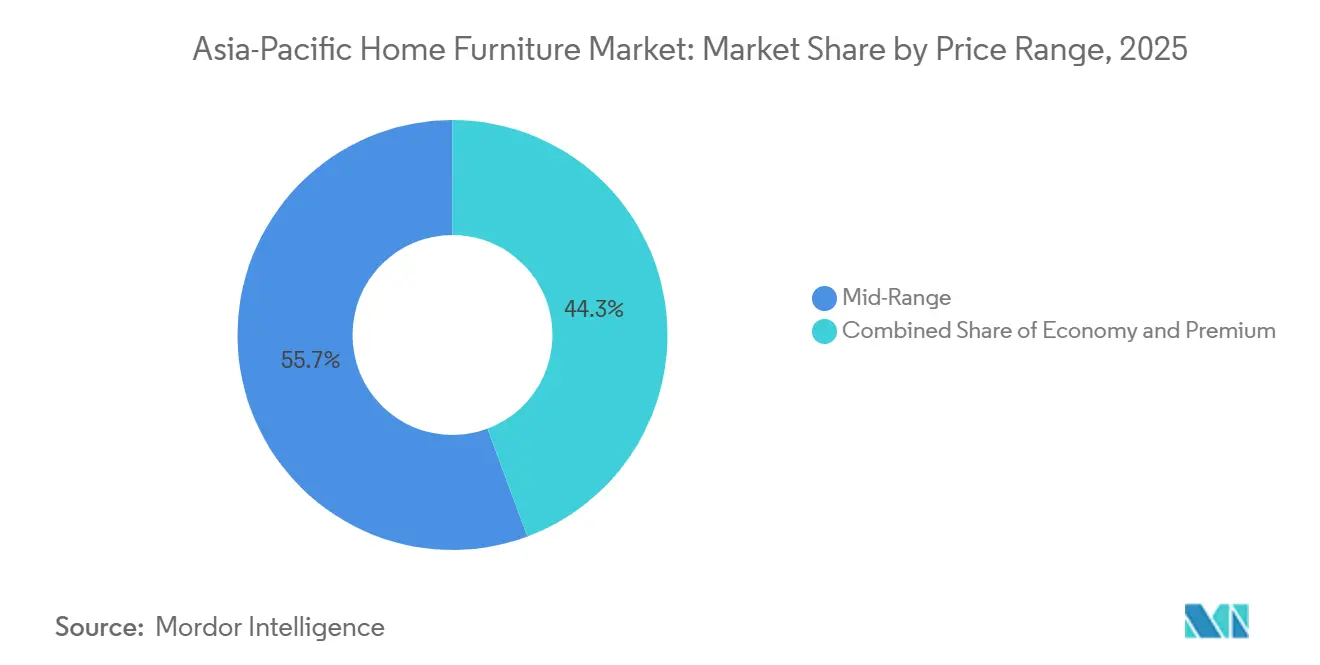

- Nach Preisklasse erfasste die Mittelklasse im Jahr 2025 einen Marktanteil von 55,68 % am asiatisch-pazifischen Heimmöbelmarkt, während das Premium-Segment bis 2031 voraussichtlich mit einem CAGR von 7,01 % wachsen wird.

- Nach Vertriebskanal entfielen auf Fachmöbelgeschäfte im Jahr 2025 38,61 % des Marktanteils am asiatisch-pazifischen Heimmöbelmarkt, während Online-Kanäle bis 2031 voraussichtlich mit einem CAGR von 8,06 % wachsen werden.

- Nach Geografie hielt China im Jahr 2025 einen Marktanteil von 43,58 % am asiatisch-pazifischen Heimmöbelmarkt, während Indien bis 2031 voraussichtlich den schnellsten CAGR von 10,88 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Heimmöbelmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| E-Commerce-Verbreitung verändert die Kaufprozesse für Großgüter | 1.2% | Global, am stärksten in China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Städtische Wohnraumbildung und Renovierungen | 1.5% | Japan, Indien, China, Australien, Südkorea | Mittel- bis langfristig (2–4+ Jahre) |

| Steigende verfügbare Einkommen und Premiumisierung | 1.1% | Indien, China, ASEAN-6, aufstrebende Städte der Klasse 2/3 | Mittelfristig (2–4 Jahre) |

| Holzpräferenz und nachhaltigkeitsgetriebener Einkauf | 0.8% | Global, insbesondere Singapur, Australien, EU-orientierte Exporteure | Langfristig (≥4 Jahre) |

| Mikrowohnen treibt modulare und multifunktionale Designs voran | 0.9% | Städtische Zentren: Hongkong, Tokio, Singapur, Mumbai, Manila | Kurz- bis mittelfristig (≤2–4 Jahre) |

| Strengere VOC-arme/Formaldehyd-Standards fördern konforme Produkte | 0.5% | China, Singapur, Indien (IGBC-zertifizierte Projekte) | Mittel- bis langfristig (2–4+ Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Verbreitung verändert die Kaufprozesse für Großgüter

Digitale Kanäle machen über 10 % des weltweiten Möbelumsatzes aus, und der asiatisch-pazifische Raum führt die Adoptionskurve durch Omnichannel-Programme an, die Online-Merchandising mit Showroom-Beratung und Montageservice nach dem Kauf verbinden[2]World Furniture Online Redaktionsteam, "Möbelmarktdynamik im Jahr 2025: Handel und Megatrends," World Furniture Online, worldfurnitureonline.com . Das regionale Wachstum wird durch Großflächenhändler gestärkt, die dedizierte Shops auf chinesischen Marktplätzen eröffnen und nationale Logistiknetzwerke für Hauslieferung und Retouren integrieren. In Indien haben die Online-Umsatzbeiträge führender globaler Marken die Branchennormen übertroffen, da Visualisierungstools, großzügige Umtauschrichtlinien und schnellere Lieferfenster das Vertrauen bei hochinvolvierten Käufen stärken. Operative Reibungsverluste bestehen weiterhin bei der letzten Meile und der Montage für Großfracht, weshalb entschlossene grenzüberschreitende Logistikdienste für Großgüter ihre Abdeckung in Thailand, Malaysia, Singapur und Indonesien mit eigenen Teams und regionalen Hubs ausgeweitet haben. Verschiebungen bei Luftfracht- und Paketströmen, wenn sich Zollschwellen ändern, können den Plattformfokus über Routen hinweg umlenken, was indirekt die Kapazität für innerasiatisch-pazifische Sendungen, einschließlich Möbel, erleichtert oder verschärft. Mit der Reifung dieser Logistikökosysteme profitiert der asiatisch-pazifische Heimmöbelmarkt von reduziertem Lieferrisiko und breiterem Sortimentszugang, der zuvor durch Ladenflächen eingeschränkt war.

Städtische Wohnraumbildung und Renovierungen

Neubau von Wohngebäuden und Nachrüstungsbedarf konvergieren, um Möbelersatzzyklen aufrechtzuerhalten. Japans Wohnungsbaubeginne sanken im Januar 2026 um 0,4 % im Jahresvergleich – der mildeste Rückgang seit Juli 2024 –, aber die Baubeginne für selbst genutztes Wohneigentum erholten sich um 6,6 %, was eine Stabilisierung in Segmenten für Einfamilienhäuser signalisiert, die hochwertigere, langlebige Einrichtungsgegenstände bevorzugen[3]Trading Economics Team, "Japans Wohnungsbaubeginne fallen weniger als erwartet," Trading Economics, tradingeconomics.com. Der Druck auf die Wohnbezahlbarkeit drängt Erstkäufer weiterhin in kleinere Einheiten in vielen städtischen Zentren der Region, was die Nachfrage nach modularen, platzsparenden Designs und multifunktionalen Möbelstücken stützt. Politische Maßnahmen wie sozialer Wohnungsbau und Mietrahmenbedingungen in ausgewählten asiatisch-pazifischen Regierungen werden die Mischung aus Ausstattungen und langlebigen Oberflächen beeinflussen, die für Einrichtungen mit hoher Belegung vorgeschrieben werden. Indiens stetiger Anstieg der Premium-Nachfrage im Neubaubereich unterstreicht, wie Heimbüros, Wellnessbereiche und Smart-Features in ergonomische Schreibtische, integrierte Stauraumlösungen und technikfähige Schränke übersetzt werden. Migrationszuflüsse in wichtigen Ballungszentren erhöhen auch den Umsatz bei Mieteinheiten, was die Grundnachfrage nach flexiblen, langlebigen Möbeln steigert, die für häufige Mieterwechsel und engere Grundrisse geeignet sind.

Steigende verfügbare Einkommen und Premiumisierung

Die Expansion der Mittelschicht und wachsender Wohlstand verlagern Haushaltskäufe hin zu besseren Materialien, Handwerkskunst und Designherkunft. Indien, heute einer der größten globalen Märkte nach Größe, verzeichnete ein robustes Wachstum im Jahr 2024 mit einem geringen Importanteil, der Spielraum für hochwertigere inländische Angebote und ausgewählte Luxusimporte lässt. Da sich organisierte Akteure an grünen Gebäude- und Raumluftqualitätsspezifikationen ausrichten, wird die Beschaffung, die emissionsarme Klebstoffe und Beschichtungen bevorzugt, zu einem sichtbaren Differenzierungsmerkmal bei Unternehmens- und institutionellen Ausbauten. Marken in der gesamten Region betonen zunehmend rückverfolgbares Holz, recycelte Komponenten und leistungsstärkere Oberflächen, um informierte Käufer zu bedienen, die neben Ästhetik auch Gesundheits- und Nachhaltigkeitsvorteile suchen. Premium-Verkäufe beinhalten oft maßgeschneiderte Beratungen, längere Vorlaufzeiten und zertifizierungsgestützte Materialien, die zusammen das Wertversprechen stärken, das höhere durchschnittliche Verkaufspreise unterstützt. Diese strukturelle Präferenz für Qualität, Langlebigkeit und verifizierte Nachhaltigkeit zieht die Nachfrage weiterhin in die oberen Segmente des asiatisch-pazifischen Heimmöbelmarkts.

Strengere VOC-arme/Formaldehyd-Standards fördern konforme Produkte

Ein regulatorischer Neustart ist im Gange. Chinas GB 18584-2024 konsolidiert Grenzwerte für Formaldehyd, TVOCs und andere bedenkliche Stoffe, während die ENF-Klasse Formaldehyd auf einen strengen Schwellenwert begrenzt, was die Emissionskonformität zu einer wettbewerbsfähigen Grundlage für Lieferanten macht[4]CCL Lab, "Verbindlicher nationaler Standard GB 18584-2024," CCL Lab, ccllab.com.cn . Singapurs erweitertes Nachhaltigkeitsmöbelzeichen bringt Drittprüfungen, abgestufte TVOC-Schwellenwerte und ein öffentliches Register mit sich, das die Messlatte für die Signalisierung der Raumluftqualität anhebt und den Beschaffungszugang in institutionellen Umgebungen öffnet. Indiens Möbelqualitätskontrollverordnung schreibt ab 2026 die ISI-Zertifizierung für zentrale Möbelkategorien vor und konsolidiert die Nachfrage bei organisierten, konformen Herstellern mit dokumentierten Prozessen. Für Exporte machen CARB P2-Formaldehydgrenzwerte und EU-REACH-Screening die Drittparteiverifikation und den Nachweis der Lieferkettenkontinuität zur Grundvoraussetzung für Lieferanten in die Vereinigten Staaten und nach Europa. Exportentwicklungsteams berichten, dass proaktive Zertifizierung, schnellere technische Prüfung und gut dokumentierte Qualitätssysteme Verkaufszyklen beschleunigen und wertbasierte Preisstrategien unterstützen, die Compliance-Kosten ausgleichen. Analyse der Auswirkungen von Hemmnissen

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität der Rohstoff- und Frachtkosten | -0.9% | Global, ausgeprägt auf transpazifischen und Asien-Europa-Routen | Kurz- bis mittelfristig (≤2–4 Jahre) |

| Logistik der letzten Meile für Großgüter, Schäden und Retouren | -0.6% | Südostasien, Indien, Australien | Mittelfristig (2–4 Jahre) |

| Antidumpingzölle und innerasiatisch-pazifische Handelsreibungen | -0.7% | China-zentrierte Lieferketten, US-gebundene Exporte | Kurz- bis mittelfristig (≤2–4 Jahre) |

| Verschärfte Kosten für Brandschutz- und Emissionskonformität | -0.4% | China, Singapur, Indien (IGBC-zertifizierte Projekte), EU-orientierte Exporteure | Mittel- bis langfristig (2–4+ Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoff- und Frachtkosten

Die Holzpreise stiegen Ende 2025, gestützt durch politische Maßnahmen und Angebotskürzungen, was den Kostendruck auf Platten und Massivholzeinsatzstoffe verstärkte, die für die Kategorieproduktion zentral bleiben. Angebotsengpässe in wichtigen nordamerikanischen Regionen und Arbeitskräftemangel in der Forstwirtschaft und in Sägewerken hielten die Produzenten vorsichtig, während die nachgelagerten Wohnungsbaubeginne für 2026 Anzeichen einer Verbesserung zeigten. Nordeuropäische Holzakteure hoben Rohstoff- und Währungsschwankungen hervor, die die Rentabilität untergruben und Kosteneindämmungsinitiativen zur Stabilisierung des Betriebs auslösten. Auf der Seeseite stiegen die Containerraten auf der Route Asien–US-Westküste Ende 2025, während die Gesamtlieferkosten weiter stiegen, sobald Zubehör einbezogen wurde, was die Entscheidungen über Einstandspreise für Möbelimporteure beeinflusste. Routenstörungen und Kanalengpässe stützten die Raten und trugen zur Planungsvariabilität bei, während ein historisch großes Schiffsauftragsbuch Unsicherheit darüber einführte, wie die eingehende Kapazität Ratenzyklus und Servicezuverlässigkeit beeinflussen wird. Regionale Routen verzeichneten Ende 2025 auch kurzfristige Anstiege und Staus, was den Fahrplänen Wochen hinzufügte und Verlader zwang, zusätzliche Pufferbestände zu halten, die Betriebskapital banden.

Antidumpingzölle und innerasiatisch-pazifische Handelsreibungen

Die US-amerikanischen Antidumpingauflagen für chinesische Holzschlafzimmermöbel und Schränke prägten weiterhin die Beschaffungsentscheidungen, wobei die endgültigen Margen im Jahr 2025 bestätigt wurden und Zölle die Lieferkosten für Importeure erhöhten. Zusätzliche US-amerikanische Maßnahmen führten Zölle auf Schränke und Waschtische sowie auf gepolsterte Holzmöbel im Rahmen nationaler Sicherheitsbestimmungen ein, was Hersteller dazu veranlasste, Produktionsstandorte zu diversifizieren und neue Nearshoring-Optionen in Betracht zu ziehen. Mexiko erhob 2024 Zölle auf eine breite Palette von Importen aus Ländern ohne Handelsabkommen, einschließlich Möbel, was die Kostenwettbewerbsfähigkeit für Exporteure beeinflusste, die auf Nordamerika abzielen. Regionale Exporteure mit Kostenvorteilen und robusten Zertifizierungsportfolios behielten weiterhin den Marktzugang, obwohl höhere Zollobergrenzen Planungsrisiken einführten, die eine aktivere Handelskonformität erfordern. Zusammengenommen verstärkten diese Maßnahmen die Verlagerung hin zu „China+1”-Strategien, bei denen Lieferanten Redundanz in Vietnam, Indonesien, Indien und anderen Ländern aufbauen, um Kontinuität und Marge im asiatisch-pazifischen Heimmöbelmarkt zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hybridarbeits-Aufwärtspotenzial verändert den Portfoliomix

Wohnzimmer- und Esszimmermöbel hielten im Jahr 2025 einen Anteil von 34,72 %, während Heimbüromöbel mit einem CAGR von 6,55 % über 2026–2031 die am schnellsten wachsende Kategorie innerhalb der Größe des asiatisch-pazifischen Heimmöbelmarkts sind. Die Führungsposition von Wohn- und Esszimmermöbeln spiegelt dauerhafte familiäre Nutzungsszenarien und soziale Bedürfnisse wider, bei denen Eckgarnituren, ausziehbare Tische und Medienmöbel grundlegend für Haushaltslayouts bleiben. Einzelhändler verbessern weiterhin den Wert durch kuratierte Bundles und die Verfügbarkeit von Polsteroptionen sowie verbesserte fleckenresistente Oberflächen für stärker genutzte Artikel. Der Schwung bei Heimbüromöbeln hält mit ergonomischen Schreibtischen, Sitz-Steh-Formaten und Arbeitsstühlen an, die Komfort- und Produktivitätsbedürfnisse in hybriden Zeitplänen erfüllen. Online-Visualisierung und unterstützter Verkauf helfen dabei, zögerliche Käufer für diese hochinvolvierten Käufe zu konvertieren, auch wenn viele ihre Entscheidungen noch in Geschäften abschließen.

Schlafzimmermöbel halten stetige Ersatzzyklen durch gepolsterte Kopfteile, stauraumintegrierte Bettgestelle und modulare Kleiderschränke aufrecht, die den Nutzen auf kleineren Grundflächen maximieren. Küchenmöbel und modulare Schränke profitieren von der Raumoptimierung in dicht besiedelten städtischen Wohnungen, wobei leistungsstarke Oberflächen, verdeckte Stauraumlösungen und geräuscharme Beschläge als Grunderwartungen in der Mittel- bis Premiumklasse gelten. Badezimmerwaschtische entwickeln sich mit dem Renovierungszeitplan und Premium-Oberflächen, während Außenmöbellinien in tropischen Märkten wachsen, wo Feuchtigkeitsbeständigkeit und Langlebigkeit Produktstandards setzen. FSC-zertifizierte Außenmöbelsortimente und für Witterungseinflüsse konzipierte Ingenieurplatten zeigen, wie Materialinnovation und Nachhaltigkeitsnachweise Kaufkriterien beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Holzdominanz bleibt bestehen, doch Polymerinnovation beschleunigt sich

Holz machte im Jahr 2025 54,56 % des Marktes aus und verankert weiterhin die Qualitätswahrnehmung und Langlebigkeit, während Kunststoff- und Polymermaterialien im asiatisch-pazifischen Heimmöbelmarkt voraussichtlich mit einem CAGR von 7,12 % während 2026–2031 wachsen werden. Nachhaltigkeitsbezogene Zertifizierungen stärken das Markenkapital von Holz mit rückverfolgbarem Angebot und Lieferkettenkontinuitätskennzeichnung für nachgelagerte Käufer. Die globale Zertifizierungsabdeckung wurde 2025 ausgeweitet, wobei der asiatisch-pazifische Raum für einen bedeutenden Anteil der Lieferkettenkontinuitätszertifikate verantwortlich ist und die Akzeptanz unter Exporteuren, die die EU beliefern, wächst. Malaysias erste Zertifizierungen für Bambus und Kautschukholz ergänzen die Palette erneuerbarer Materialien für Möbelhersteller, die Käufer bedienen, die Sorgfaltspflicht und langfristige Verfügbarkeit priorisieren. Vietnamesische Lieferanten integrieren FSC- und PEFC-Systeme, testen geolokalisierungsbasierte Konformität im Feld, während europäische Regeln strenger werden, und verwenden zertifiziertes Akazien-, Eukalyptus- und Teakholz, um politiksensible Käufer zu bedienen.

Polymere gewinnen Marktanteile durch leichte, modulare und preislich zugängliche Designs, die den Anforderungen des Mikrowohnens gerecht werden. Verbundstoffinnovationen, die schnell wachsende Biomasse mit technischen Polymeren kombinieren, zielen darauf ab, die Haltbarkeit zu erhöhen, das Gewicht zu reduzieren und die Feuchtigkeitsbeständigkeit für Küchen, Bäder und Einstiegsstauraumlösungen zu verbessern. Metallbasierte Designs unterstützen weiterhin Büro- und Außennutzung mit pulverbeschichteten Oberflächen und Korrosionsbeständigkeit, während Glas, Stein und Rattan Akzent- und Premium-Oberflächenoptionen bieten, die die ästhetische Vielfalt erhöhen. Regulatorische Trends, einschließlich ENF-Klasse-Platten in China und CARB P2 für US-gebundene Waren, drängen Hersteller zu emissionsarmen Klebstoffen und wasserbasierenden Oberflächen, um den Marktzugang und die Programmfähigkeit im asiatisch-pazifischen Heimmöbelmarkt zu schützen.

Nach Preisklasse: Mittelklasse verankert das Volumen, Premium wächst am schnellsten

Die Mittelklasse erfasste im Jahr 2025 einen Anteil von 55,68 %, während das Premium-Segment voraussichtlich mit dem schnellsten CAGR von 7,01 % über 2026–2031 in der Größe des asiatisch-pazifischen Heimmöbelmarkts wachsen wird. Mittelklassekäufer suchen funktionales Design, zuverlässige Qualität und faire Preise bei Sofas, Esszimmergarnituren, Kleiderschränken und Stauraumlösungen, was Omnichannel-Breite und Lagertiefe entscheidend macht. Großhändler zeigen, dass konsistente Sortimente, Stadtformatgeschäfte und unterstützte digitale Kaufprozesse die Reichweite erweitern und ein stetiges Wachstum auch in preissensiblen Segmenten unterstützen können. Premium-Gewinne werden durch wohlhabende Haushalte und fortgeschrittene Spezifikationsstandards in institutionellen und unternehmerischen Umgebungen gestützt, die verifizierte Emissionsgrenzwerte und zertifizierte Materialien erfordern. Compliance-gesteuerte Beschaffung und Nachhaltigkeitssignalisierung ermöglichen es organisierten Akteuren, höhere Preise zu erzielen und gleichzeitig die Konversion durch beratenden Verkauf und maßgeschneiderte Dienstleistungen zu verbessern.

Die Premium-Nachfrage spiegelt die Bereitschaft wider, auf individuelle Anpassungen, unverwechselbare Polsterungen und handwerkliche Details zu warten, die durch unabhängige Zertifizierungen validiert werden. Hochleistungsoberflächen auf Esstischen, langlebiges Leder und FSC-zertifizierte Harthölzer stützen Langlebigkeitsversprechen, die mit höheren Transaktionswerten übereinstimmen. Der asiatisch-pazifische Heimmöbelmarkt verzeichnet weiterhin, dass Verbraucher aufsteigen, da das Bewusstsein für Raumluftqualität und Materialherkunft bei Kaufentscheidungen immer verbreiteter wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online wächst stark, doch Fachgeschäfte behalten physische Vorrangstellung

Fachmöbelgeschäfte hielten im Jahr 2025 38,61 % des Marktes, während Online-Kanäle im asiatisch-pazifischen Heimmöbelmarkt voraussichtlich mit einem CAGR von 8,06 % während 2026–2031 wachsen werden. Ladenformate bleiben zentral für die taktile Bewertung von Polsterkomfort, Verbindungsqualität, Stoffhaptik und Oberflächenkonsistenz sowie für die Koordination von Liefer- und Montagediensten bei höherpreisigen Käufen. Showrooms fungieren auch als Designberatungszentren für individuelle Schränke und Kleiderschrankplanung, die oft präzise Feldmessungen und iterative Spezifikationen erfordern.

Online-Kanäle skalieren, da mobile Entdeckung und digitale Zahlungen zunehmen, während Augmented-Reality- und 3D-Konfigurationstools die Unsicherheit über Größe, Farbe und Passform reduzieren. Hochfrequenzplattformen in China führen kuratierte Auswahlen globaler Marken mit eingebetteter Logistik und Steuerung der letzten Meile, was die Reichweite über physische Einzugsgebiete hinaus erweitert. Neue Großgüterlogistikprogramme in Südostasien adressieren weitere Schmerzpunkte rund um Transport, Zollabfertigung und Montage durch den Einsatz eigener Lieferpersonal und regionaler Hub-Abdeckung. Mit der Reifung der Omnichannel-Fähigkeiten helfen integrierte Bestandstransparenz, verwaltete Montage und flexible Retouren Online-Kanälen dabei, einen größeren Anteil des asiatisch-pazifischen Heimmöbelmarkts über den Prognosezeitraum zu erfassen.

Geografische Analyse

China verankerte im Jahr 2025 43,58 % des Marktanteils am asiatisch-pazifischen Heimmöbelmarkt, gestützt durch eine große inländische Basis und ein umfangreiches Fertigungsökosystem, das regionale und globale Nachfrage bedient. Der Exportschwung sah sich 2025 politischen Gegenwind ausgesetzt, als US-amerikanische Antidumpingauflagen und neue nationale Sicherheitszölle auf Schränke und gepolsterte Holzwaren den Produktmix und die Routenplanung beeinflussten. Die inländische Akzeptanz von AR- und VR-Einkaufsfunktionen und Plattformpartnerschaften unterstützt das Online-Wachstum im Hoch- und Mittelpreissegment, während Schwankungen auf dem Baumarkt kurzfristige Rohstoffflüsse für holzlastige Kategorien dämpfen. Indien wird voraussichtlich der am schnellsten wachsende Markt mit einem CAGR von 10,88 % von 2026 bis 2031 sein, gestützt durch Urbanisierung, steigende Einkommen und eine breite Basis von Mittelklassekäufern, die stetig aufsteigen.

Investitionssignale führender globaler Einzelhändler unterstreichen Indiens strategische Priorität und den Spielraum für größere Filialnetze und erweiterte Online-Reichweite. Auf der politischen Seite setzt Indiens Möbelqualitätskontrollverordnung ab Februar 2026 die ISI-Zertifizierung für Schlüsselkategorien durch, ein Schritt, der die Nachfrage bei konformen, organisierten Herstellern konsolidiert. Im übrigen asiatisch-pazifischen Raum zeigten Japans Wohnungsdaten Anfang 2026 mildere Rückgänge und eine Erholung bei den Baubeginnen für selbst genutztes Wohneigentum, was die Nachfrage nach qualitativ hochwertigeren, langlebigen Einrichtungskategorien stützt.

Südostasien profitiert weiterhin von Nearshoring-Dynamiken, wobei Vietnams Exportbasis FSC- und PEFC-Systeme integriert und Geolokalisierungstools pilotiert, um sich an EU-Sorgfaltspflichtregeln anzupassen. Malaysias Zertifizierungsmeilensteine für Bambus und Kautschukholz fügen erneuerbare Optionen hinzu, während Indonesiens SVLK-System die legale Holzverifizierung mit Geolokalisierungsfunktionen einbettet, die Konformitätswege für EU-orientierte Exporteure unterstützen. Diese Verschiebungen stützen einen regionweiten Schwenk hin zu rückverfolgbaren Materialien, niedrigeren Emissionen und verifizierter Legalität, die mit dem langfristigen Ausblick für den asiatisch-pazifischen Heimmöbelmarkt übereinstimmen.

Wettbewerbslandschaft

Der asiatisch-pazifische Heimmöbelmarkt zeigt eine moderate Fragmentierung mit lokaler Konsolidierung, bei der globale Platzhirsche und regionale Champions neben einer langen Reihe kleiner und mittelgroßer Produzenten konkurrieren. Großakteure nutzen Beschaffungsdichte, Logistikintegration und Omnichannel-Plattformen, um Anteile in Mittelklasse- und Premium-Segmenten zu verteidigen, während compliance-gesteuerte Differenzierung zu einem wichtigen Hebel für die Wertschöpfung geworden ist. Einzelhändler vertiefen das digitale Engagement, um Online-Entdeckung in gesicherte Lieferung und Montage umzuwandeln, was Ladenformate, Serviceangebote und Kapitalallokation in Kernstädten prägt.

Ein führender globaler Akteur plant, in Indien durch höhere Investitionen, mehr Filialen und schnellere Online-Wachstumsziele aggressiv zu expandieren, was ein langfristiges Engagement für die Marktentwicklung und die Integration lokaler Lieferanten signalisiert. In China richten Plattformpartnerschaften und kuratierte Produktsortimente die Markensichtbarkeit an nationalen Logistiknetzwerken aus, die Großgüterlieferung und Rückwärtslogistik im großen Maßstab unterstützen können. Regionale Akteure in Indien investieren in Omnichannel-Reichweite, Markenauffrischungsprogramme und Produktinnovation, um das B2C- und B2B-Wachstum zu beschleunigen. Eine große indische Marke hat einen mehrjährigen Investitionsplan angekündigt, der sich auf digitale Technologie, Filialexpansion in Städte der Klasse II und III sowie Designverbesserungen konzentriert, zusammen mit einem Umsatzziel, das seinen aktuellen Maßstab bis zum Geschäftsjahr 2029 mehr als verdoppeln würde. In ganz Südostasien zielen Großgüterlogistiklösungen darauf ab, Reibungsverluste bei grenzüberschreitenden Bewegungen und der Montage auf der letzten Meile zu beseitigen, was sowohl reine E-Commerce- als auch Omnichannel-Einzelhändler unterstützt.

Mit der Vertiefung von Zertifizierung und Konformität gewinnen Produzenten, die Emissionsgrenzwerte und Holzlegalität dokumentieren, Glaubwürdigkeit bei institutionellen Käufern, was Dealzyklen beschleunigt und Premium-Erfassung im Vergleich zu generischem Angebot unterstützt. Die Wettbewerbsdynamik variiert je nach Segment. Wohn- und Esszimmer ziehen weiterhin Massen- und Premium-Nachfrage an, doch das Heimbüro zeigt strukturelles Wachstum, da hybride Routinen sich normalisieren. Der Materialwettbewerb balanciert die anhaltende Attraktivität von Holz gegen Polymer- und Verbundstoffinnovationen, die Mikrowohn- und Einstiegskategorien bedienen. Die Einzelhandelsdifferenzierung dreht sich oft um Lieferqualität, Montagedienste und Retourenabwicklung – Bereiche, in denen integrierte Logistik oder verwaltete Partnernetzwerke die Marge schützen und Wiederholungskäufe unterstützen können.

Marktführer der asiatisch-pazifischen Heimmöbelbranche

IKEA

Nitori Holdings

KUKA Home (Jason Furniture Hangzhou)

Man Wah Holdings (CHEERS)

Oppein Home Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: IKEA kündigte Pläne an, seine Investitionen in Indien auf über 200 Milliarden Rupien (3,2 Milliarden USD) innerhalb von fünf Jahren mehr als zu verdoppeln, die Anzahl der Filialen von sechs auf 30 zu erhöhen, den Online-Umsatz von 30 % auf ein Ziel von 40 % zu steigern und die lokale Beschaffung bis 2030 durch Partnerschaften mit 45 Lieferanten von 30 % auf 50 % zu erhöhen, was das Vertrauen in Indiens Position als einen der strategisch wichtigsten globalen Märkte von IKEA signalisiert.

- Dezember 2025: SF International stellte am 9. Dezember 2025 ein umfassendes Großgüterlogistikportfolio in Thailand, Malaysia, Singapur und Indonesien vor und setzte dabei über 10.000 eigene Mitarbeiter, über 20 regionale Hubs und 780 Filialen ein, um grenzüberschreitende Engpässe bei Transport, Lieferung auf der letzten Meile und Zollabfertigung für Möbel und Haushaltsgeräte zu beheben, mit Mehrwertdiensten einschließlich Lieferung/Montage, Lagerung und Rückwärtslogistik.

- November 2025: TCC Concept Limited, ein in Pune ansässiges Immobiliendienstleistungsunternehmen, erwarb 98,98 % des indischen Online-Möbelhändlers Pepperfry für 661,47 Crore INR im Wege eines Aktientauschs (vom TCC-Vorstand im November genehmigt, Abschluss des Deals Mitte Dezember 2025), was einen erheblichen Abschlag gegenüber Pepperfry's früherer Bewertung von über 300 Millionen USD markiert, da das Unternehmen mit Logistikkosten, Herausforderungen bei der Premium-Preisgestaltung und Umsätzen im Geschäftsjahr 2024 von 209 Crore INR (-40 % im Jahresvergleich) zu kämpfen hatte.

- Oktober 2025: IKEA eröffnete am 23. Oktober 2025 seinen zweiten Philippinen-Store, einen 500 Quadratmeter großen Plan-und-Bestell-Shop in den Ayala Malls TriNoma in Quezon City, der den Kauf ausgewählter Artikel im Geschäft, die Abholung von Online-Bestellungen und kostenlose Designberatungen von 14 ausgebildeten Innenarchitekten anbietet und damit IKEAs Omnichannel-Strategie und die Zusammenarbeit mit Ayala Malls stärkt.

Berichtsumfang des asiatisch-pazifischen Heimmöbelmarkts

Der asiatisch-pazifische Heimmöbelmarkt umfasst ein breites Spektrum an Produkten, die für den Wohnbereich maßgeschneidert sind, wie Sitzmöbel, Stauraumlösungen, Tische, Betten und Dekorationsartikel. Durch sein vielfältiges Angebot gekennzeichnet, bedient der Markt eine Vielzahl von Verbraucherpräferenzen, kulturellen Nuancen und regionalen Ästhetiken. Der Bericht befasst sich mit einer umfassenden Hintergrundanalyse des asiatisch-pazifischen Heimmöbelmarkts. Dazu gehören die Bewertung der Wirtschaft und der Beiträge verschiedener Sektoren, ein Marktüberblick, die Schätzung der Marktgrößen für Schlüsselsegmente, die Hervorhebung aufkommender Trends, die Analyse der Marktdynamik und die Untersuchung der Logistikausgaben nach Endverbraucherbranchen.

Der asiatisch-pazifische Heimmöbelmarkt ist nach Produkt, Material, Preisklasse, Vertriebskanal und Geografie segmentiert. Nach Produkt ist der Markt in Wohnzimmer- und Esszimmermöbel, Schlafzimmermöbel, Küchenmöbel, Heimbüromöbel, Badezimmermöbel, Außenmöbel und sonstige Möbel unterteilt. Nach Material ist der Markt in Holz, Metall, Kunststoff und Polymer sowie sonstige kategorisiert. Nach Preisklasse ist der Markt in Einstieg, Mittelklasse und Premium segmentiert. Nach Vertriebskanal ist der Markt in Einrichtungszentren, Fachmöbelgeschäfte, Online und sonstige Vertriebskanäle unterteilt. Geografisch umfasst die Marktanalyse Indien, China, Japan, Australien, Südkorea, Südostasien und den Rest des asiatisch-pazifischen Raums. Der Bericht liefert Marktgröße und Prognosen für den asiatisch-pazifischen Heimmöbelmarkt in Werten (USD) für alle oben genannten Segmente.

| Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel |

| Küchenmöbel |

| Heimbüromöbel |

| Badezimmermöbel |

| Außenmöbel |

| Sonstige Möbel |

| Holz |

| Metall |

| Kunststoff und Polymer |

| Sonstige |

| Einstieg |

| Mittelklasse |

| Premium |

| Einrichtungszentren |

| Fachmöbelgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Indien |

| China |

| Japan |

| Australien |

| Südkorea |

| Südostasien |

| Rest des asiatisch-pazifischen Raums |

| Nach Produkt | Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel | |

| Küchenmöbel | |

| Heimbüromöbel | |

| Badezimmermöbel | |

| Außenmöbel | |

| Sonstige Möbel | |

| Nach Material | Holz |

| Metall | |

| Kunststoff und Polymer | |

| Sonstige | |

| Nach Preisklasse | Einstieg |

| Mittelklasse | |

| Premium | |

| Nach Vertriebskanal | Einrichtungszentren |

| Fachmöbelgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Heimmöbelmarkt aktuell und wie ist der Wachstumsausblick?

Die Größe des asiatisch-pazifischen Heimmöbelmarkts beträgt 148,20 Milliarden USD im Jahr 2025, soll 157,06 Milliarden USD im Jahr 2026 und 209,99 Milliarden USD bis 2031 bei einem CAGR von 5,98 % erreichen.

Welche Produktkategorien führen den asiatisch-pazifischen Heimmöbelmarkt an und wachsen am schnellsten?

Wohnzimmer- und Esszimmermöbel führen mit einem Anteil von 34,72 % im Jahr 2025, während Heimbüromöbel mit einem CAGR von 6,55 % für 2026–2031 das schnellste Wachstum zeigen.

Wie entwickeln sich die Materialtrends in der asiatisch-pazifischen Heimmöbelbranche?

Holz hält im Jahr 2025 einen Anteil von 54,56 % aufgrund von Langlebigkeit und Ästhetik, während Kunststoff- und Polymermaterialien mit einem CAGR von 7,12 % bis 2031 durch modulare, leichte Designs am schnellsten wachsen.

Welche Kanäle gewinnen im asiatisch-pazifischen Möbelvertrieb?

Fachmöbelgeschäfte halten einen Anteil von 38,61 %, und Online ist mit einem CAGR von 8,06 % der am schnellsten wachsende Kanal, da Augmented-Reality-Tools, schnellere Lieferung und Großgüterlogistik die Kaufreibung reduzieren.

Welche Länder sind in der Möbelnachfrage dieser Region am wichtigsten?

China hält im Jahr 2025 einen Anteil von 43,58 %, und Indien wächst am schnellsten mit einem prognostizierten CAGR von 10,88 % bis 2031, was Urbanisierung und steigende Einkommen widerspiegelt.

Welche regulatorischen Änderungen werden Lieferanten für den asiatisch-pazifischen Raum am stärksten betreffen?

ENF-Formaldehydgrenzwerte in China, Singapurs Nachhaltigkeitsmöbelzeichen, Indiens Möbelqualitätskontrollverordnung, CARB P2 für US-Exporte und EU-Sorgfaltspflichtregeln werden Compliance-Anforderungen und die Lieferantenauswahl prägen.

Seite zuletzt aktualisiert am: