Vietnam-Möbelmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

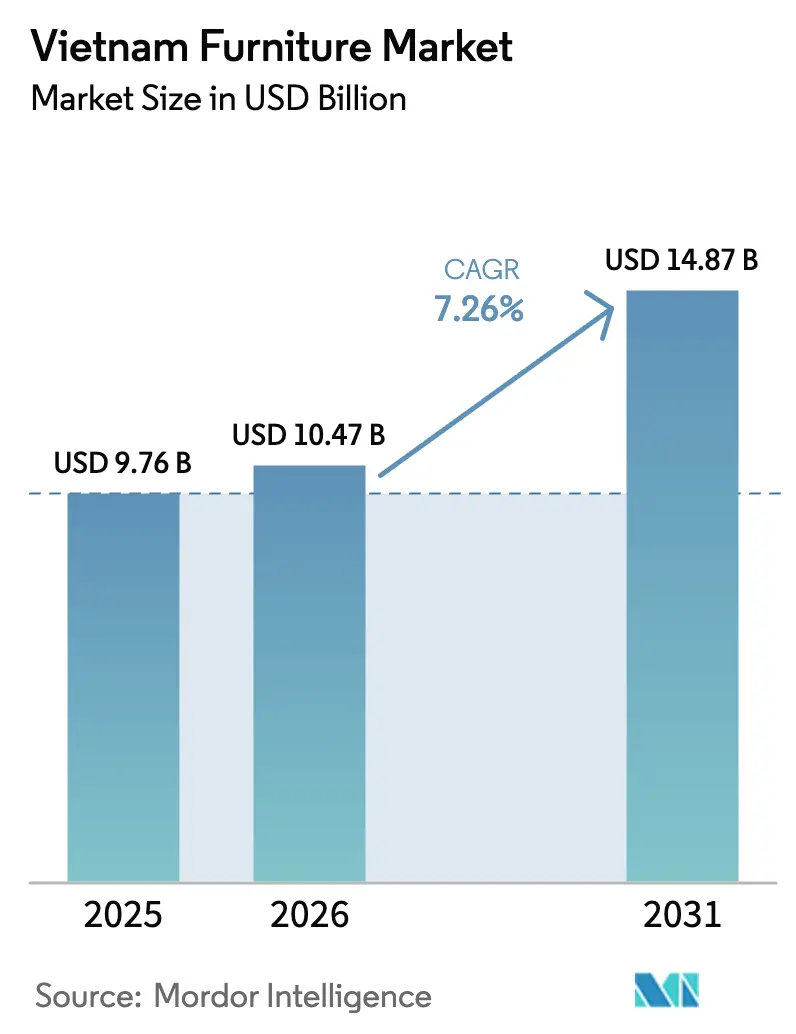

| Marktgröße im Basisjahr (2025) | 9.76 Milliarden US-Dollar |

| Marktgröße (2026) | 10.47 Milliarden US-Dollar |

| Marktgröße (2031) | 14.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vietnam-Möbelmarkt Analyse von Mordor Intelligence

Die Größe des Vietnam-Möbelmarkts wird voraussichtlich von 9,76 Milliarden USD im Jahr 2025 auf 10,47 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,26 % über den Zeitraum 2026–2031 einen Wert von 14,87 Milliarden USD erreichen. Vietnam ist als zentraler Knotenpunkt in globalen Möbellieferketten positioniert, wobei das Land mittlerweile zu den führenden Exporteuren von Holzprodukten im asiatisch-pazifischen Raum und weltweit zählt, was auf eine starke Fertigungstiefe und Exportresilienz hinweist. Der Schwung wird durch inländische Produktionsindikatoren gestärkt, wobei der Produktionsindex der Möbelherstellung im ersten Quartal 2025 gegenüber dem Vorjahr um 12,9 % gestiegen ist, was eine unterstützende Fabrikauslastung und Auftragsflüsse in Richtung 2026 unterstreicht. Die Exporterholung übertraf frühere Zyklen, da der Exportumsatz 2024 um 24,5 % im Jahresvergleich auf 13,436 Milliarden USD stieg, unterstützt durch die Normalisierung der Nachfrage in Nordamerika und Europa sowie verbesserte logistische Bedingungen. Zu den strukturellen Treibern gehören Vorzugshandelsabkommen, die Zölle in der EU und ausgewählten regionalen Märkten abschaffen, anhaltende ausländische Direktinvestitionen in Verarbeitung und Fertigung sowie eine wachsende städtische Mittelschicht, die den inländischen Konsum von Wohnmöbeln steigert.

Wichtigste Erkenntnisse des Berichts

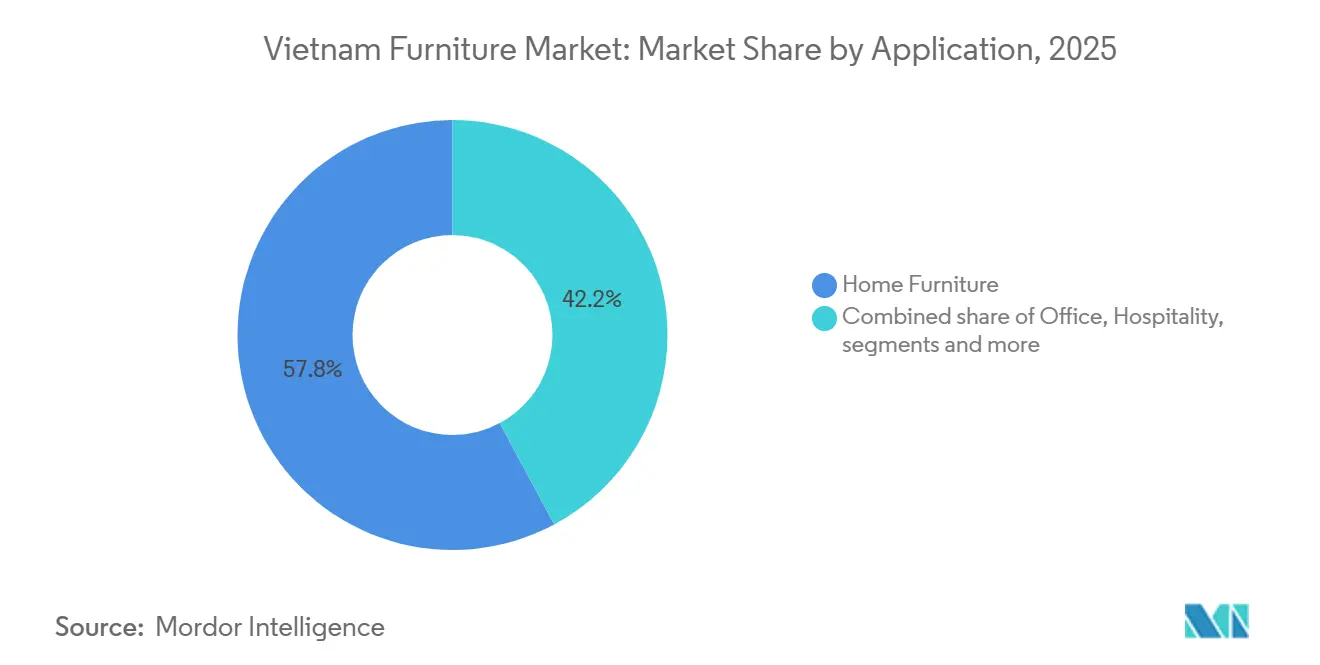

- Nach Anwendung führten Wohnmöbel mit einem Anteil von 57,84 % am Vietnam-Möbelmarkt im Jahr 2025, und die Marktgröße des Vietnam-Möbelmarkts für Gastgewerbemöbel wird voraussichtlich zwischen 2026 und 2031 um 8,76 % wachsen.

- Nach Material dominierte Holz mit einem Anteil von 68,49 % am Vietnam-Möbelmarkt im Jahr 2025, und Kunststoff- und Polymermöbel werden voraussichtlich zwischen 2026 und 2031 mit 9,48 % expandieren.

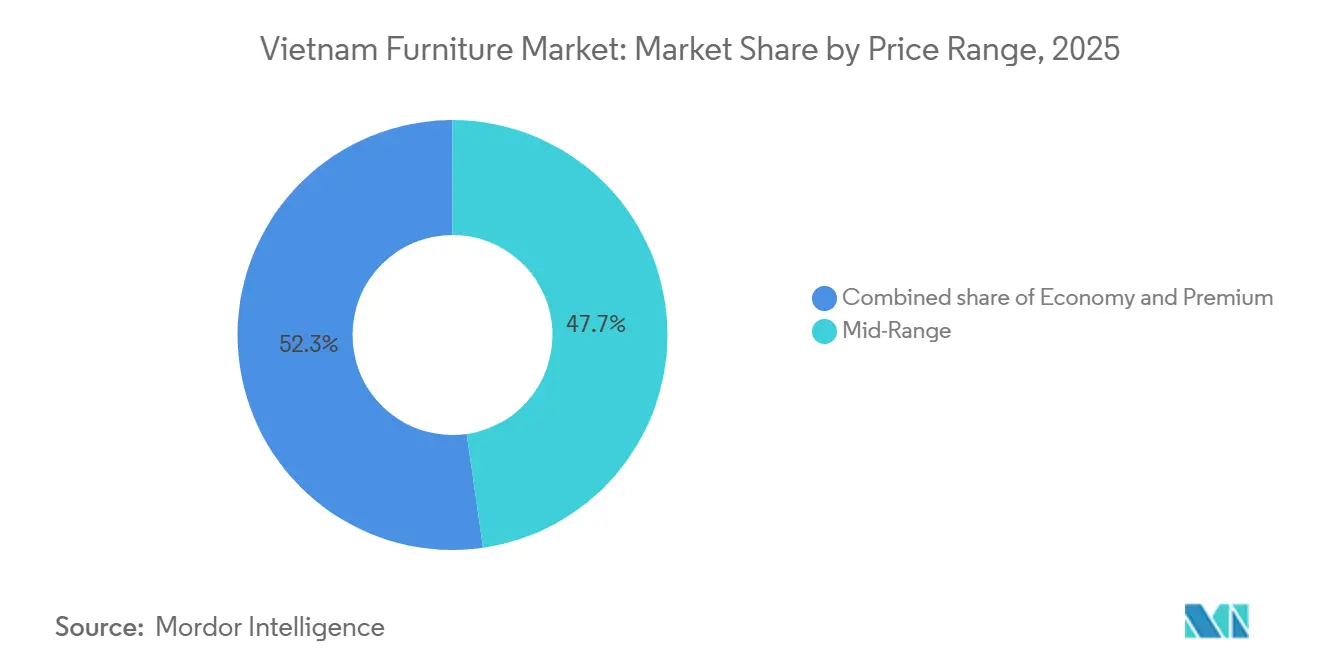

- Nach Preisklasse erfasste das Mittelklassesegment 47,74 % des Anteils am Vietnam-Möbelmarkt im Jahr 2025, und die Marktgröße des Vietnam-Möbelmarkts für Premiummöbel wird voraussichtlich zwischen 2026 und 2031 um 8,87 % expandieren.

- Nach Vertriebskanal entfiel B2C auf 69,84 % des Anteils am Vietnam-Möbelmarkt im Jahr 2025. Der Online-Einzelhandel innerhalb von B2C wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 10,39 % wachsen.

- Nach Geografie hielt Südvietnam im Jahr 2025 einen Anteil von 51,76 % am Vietnam-Möbelmarkt, und die Marktgröße des Vietnam-Möbelmarkts für Südvietnam wird voraussichtlich zwischen 2026 und 2031 um 9,39 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Vietnam-Möbelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| China+1-Strategie treibt Kapazitätserweiterungen voran | +1.7% | National, mit Konzentration in Südvietnam (Binh Duong, Dong Nai) und aufstrebenden nördlichen Zentren (Hai Phong, Bac Ninh) | Mittelfristig (2–4 Jahre) |

| Wachstum der städtischen Verbraucher, Modernisierung von Wohnmöbeln | +1.2% | National, stärker in großen städtischen Zentren (Hanoi, Ho Chi Minh City, Da Nang, Can Tho) | Langfristig (≥ 4 Jahre) |

| Handelsrahmen erschließen den Zugang zum Premiummarkt | +1.3% | Globale Exportmärkte (EU, Nordamerika, asiatisch-pazifischer Raum), mit regulatorischem Einfluss durch EVFTA-, CPTPP- und RCEP-Rahmen | Mittelfristig (2–4 Jahre) |

| Digitale Handelsinfrastruktur ermöglicht Direktvertrieb an Endverbraucher | +1.2% | National, frühe Gewinne in Hanoi und Ho Chi Minh City, Ausweitung auf Städte der zweiten Reihe (Da Nang, Can Tho, Hai Phong) | Kurzfristig (≤ 2 Jahre) |

| Pipeline gewerblicher Immobilien stützt institutionelle Nachfrage | +0.8% | National, mit Konzentration in Großstädten und Küstentourismuszielen, Ausstrahlungseffekte auf sekundäre städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Automatisierung durch Industrie 4.0 verbessert Effizienz und Qualität | +0.9% | National, angeführt von Fertigungsclustern in Südvietnam (Binh Duong, Dong Nai), Ausweitung auf nördliche Industriezonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

China+1-Strategie treibt groß angelegte Produktionskapazitätserweiterungen voran

Ausländische Direktinvestitionen konzentrieren sich auf Verarbeitung und Fertigung, mit neu registriertem und zusätzlichem Kapital von 7,97 Milliarden USD in den ersten zehn Monaten des Jahres 2025, was 56,7 % der gesamten ausländischen Direktinvestitionen entspricht und auf anhaltende Kapazitätserweiterungen in der Holzverarbeitung und nachgelagerten Möbellinien hindeutet. [1]Quelle: Ministerium für Industrie und Handel, „Marktbulletin für Forstprodukte”, moit.gov.vn Eine große Basis exportbereiter Werke unterstützt diesen Wandel, wobei rund 1.500 Fabriken exportieren und ausländisch investierte Unternehmen im Jahr 2025 nahezu 40 % des Exportwerts beisteuern, was die Rolle multinationalen Kapitals bei der Steigerung von Produktivität und Compliance-Systemen unterstreicht. Die Präsenz globaler Betreiber in Süd- und Zentralvietnam unterstreicht das anhaltende Investitionsklima und die Verbindungen zu nordamerikanischen und europäischen Einzelhandelsprogrammen, die stabile Lieferanten und gleichbleibende Qualitätsstandards erfordern. Produktionserweiterungspläne, die 2025 von führenden Exporteuren angekündigt wurden, deuten auf kurzfristige Schaffung von Arbeitsplätzen und Durchsatzsteigerungen in wichtigen Clustern wie Binh Duong und Quang Ngai hin, begleitet von Investitionen in Zolllager und Logistiklösungen zur Optimierung von Containerflüssen. Insgesamt unterstützen diese Initiativen den Vietnam-Möbelmarkt, indem sie exportgetriebenes Wachstum mit steigender Inlandsnachfrage in Einklang bringen und gleichzeitig die Wechselrisiken für internationale Käufer durch breitere geografische Werksstandorte und eine tiefere Lieferantenintegration senken.

Wachsende städtische Verbraucherbasis treibt Modernisierungen bei Wohnmöbeln und Inneneinrichtungen voran

Vietnams Urbanisierungsrate erreichte bis 2025 40 % und wächst weiterhin jährlich um 2,5 % bis 3 %, was den Pool an Haushalten vergrößert, die Wohn-, Ess- und Schlafzimmermöbel in Großstädten und aufstrebenden städtischen Knotenpunkten kaufen. [2]Quelle: Allgemeines Statistikamt Vietnam, „Pressemitteilung: Sozioökonomische Lage im ersten Quartal 2025”, nso.gov.vn Der Inlandsmarkt profitiert von verbesserten Einkommensprofilen und einem stetigen Zustrom neuer Wohnungen, was die Einzelhandelsnachfrage in den Mittelklasse- und Premiumpreissegmenten stärkt, wo die Differenzierung durch Design und Materialien vorangetrieben wird. E-Commerce und digitale Zahlungen verbessern den Zugang für Verbraucher außerhalb der städtischen Kernbezirke, was Marken dabei hilft, Direktvertriebsformate zu testen und gleichzeitig gezielte Ladenstandorte an stark frequentierten Standorten beizubehalten. Der Kategorienmix zeigt Beständigkeit bei Wohnmöbel-Grundprodukten, während jüngere Kohorten auf montagefreundliche Optionen und modulare Konfigurationen reagieren, die zu kompakten städtischen Wohnräumen und flexiblen Nutzungsanforderungen passen. Insgesamt bietet die städtische Mittelschichtdynamik ein stabiles Fundament aus Wiederholungskäufen und Haushaltsmodernisierungen, das den Vietnam-Möbelmarkt durch Zyklen hindurch stützt, einschließlich Phasen der Exportvolatilität.

Multilaterale Handelsrahmen erschließen Zugangsmöglichkeiten zum Premiummarkt

Das EU-Vietnam-Freihandelsabkommen, das seit 2020 in Kraft ist, hob die Zölle auf 83 % der Zolltariflinien für Holzprodukte sofort auf und schloss die schrittweise Abschaffung der verbleibenden 17 % bis 2025 ab, was vietnamesischen Exporteuren ermöglicht, Möbel im Jahr 2026 mit 0 % Zöllen in die EU zu versenden. [3]Quelle: Ministerium für Industrie und Handel, „Nutzung des EVFTA: Vietnams Holzindustrie gewinnt Vorteile auf dem EU-Markt”, moit.gov.vn Der Exportschwung in die EU setzte sich 2025 fort, mit Zuwächsen beim Verkauf von Holzmöbeln im bisherigen Jahresverlauf und höheren Importanteilen, die von vietnamesischen Lieferanten unter dem Vorzugszugang erzielt wurden. Regionale Rahmenwerke ergänzen diese Vorteile, da Verpflichtungen im Rahmen des RCEP den Handel mit Japan und Australien für qualifizierte Produkte erleichtern und Vietnams Rolle in diversifizierten asiatisch-pazifischen Beschaffungsprogrammen stärken. Der Vorzugszugang reduziert Preishürden und erweitert das Sortiment in wichtigen Importmärkten, die Qualitätskonformität und rückverfolgbare Inputs schätzen, und unterstützt damit stabile Auftragszuteilungen an Vietnam über Produktkategorien und Materialien hinweg. Infolgedessen bleiben Handelsabkommen ein bedeutender Rückenwind für den Vietnam-Möbelmarkt, insbesondere für Exporteure, die Zollvorteile mit starken Nachhaltigkeitsnachweisen und pünktlicher Lieferleistung verbinden.

Digitale Handelsinfrastruktur ermöglicht Direktvertriebsmodelle an Endverbraucher

Vietnams digitale Wirtschaft wuchs 2024 und 2025 weiter auf der Grundlage einer expandierenden E-Commerce- und Logistikinfrastruktur, die den Online-Möbelverkauf in Mainstream- und Premiumsegmenten unterstützt. Möbelmarken verstärken ihre Präsenz auf nationalen Plattformen und unternehmenseigenen Kanälen und optimieren dabei Sortiment, Verpackung und Rückwärtslogistik für sperrige Waren. Grenzüberschreitende Fähigkeiten verbessern sich ebenfalls, sodass ausgewählte Hersteller direkt in regionalen Marktplätzen gelistet werden können, auf denen vietnamesisch hergestellte Produkte bei Preis, Qualität und Lieferzeit konkurrieren können. Das politische Umfeld unterstützt den digitalen Handel, mit nationalen Plänen zur Förderung der Ausweitung der digitalen Wirtschaft und der Nutzung sicherer digitaler Zahlungen, was die Online-Konversionsraten für langlebige Güter wie Möbel stärkt. Diese Kanalverschiebung stärkt den Vietnam-Möbelmarkt, indem sie neue Wege zur Verbraucheransprache schafft und datengestützte Merchandising-Entscheidungen ermöglicht, die Lagerumschlag und Margenkontrolle unterstützen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Rohstoff- und Logistikkosten belasten die Rentabilität | -1.4% | National, insbesondere südliche Exportzentren | Kurzfristig (≤ 2 Jahre) |

| Strengere US-Zollprüfungen und Maßnahmen gegen Umgehung erhöhen Exportkosten | -1.8% | Exporteure in die USA | Mittelfristig (2–4 Jahre) |

| L19: Hohe Immobilienkosten und fragmentierte Vertriebsnetze begrenzen die Einzelhandelsexpansion | -0.7% | Städtische Einzelhandels-Hotspots | Mittelfristig (2–4 Jahre) |

| L20: Sich entwickelnde Umweltstandards und Handelsvorschriften schaffen Zertifizierungshürden | -0.4% | National, über alle Exportkonformitätsrahmen hinweg | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rohstoff- und Logistikkosten belasten die Rentabilität

Vietnam ist auf importiertes Holz für hochwertigere Inputs angewiesen, wobei die Gesamtimporte von Holz und Forstprodukten im Jahr 2024 stiegen und im ersten Halbjahr 2024 1,29 Milliarden USD erreichten, was den Kostendruck auf die Materialkosten für inländische Verarbeiter erhöhte. Die Zusammensetzung der Importe zeigt einen hohen Anteil an Rundholz und Schnittholz, und Schwankungen in diesen Kategorien können Produktionspläne und Preisstrategien für Exportaufträge beeinflussen. Die Volatilität im Containerschifffahrt verstärkt die Kostendynamik und betrifft Exporteure, die sich in der Nähe südlicher Häfen konzentrieren, wo der Durchsatz hoch und die Planungsflexibilität entscheidend ist. Um Aufträge zu halten, haben Unternehmen in einigen Exportrouten Rabatte absorbiert, was die Margen bei Zoll- und Frachtspitzen schmälert und kleinere Betreiber mit begrenzten Betriebskapitalpuffern vor Herausforderungen stellt. Diese Bedingungen belasten die Kostenstruktur des Vietnam-Möbelmarkts und drängen Unternehmen dazu, Materialerträge zu optimieren, die Plantagenbeschaffung auszuweiten und längerfristige Verträge mit Logistikpartnern auszuhandeln, um Input- und Transportkosten zu stabilisieren.

Strengere US-Zollprüfungen und Maßnahmen gegen Umgehung erhöhen Exportkosten

Das US-Handelsministerium leitete im Juni 2025 Antidumping- und Ausgleichszolluntersuchungen für Hartholz und dekoratives Sperrholz aus Vietnam ein und verwies auf angebliche Dumpingmargen im Bereich von 138,04 % bis 152,41 % sowie Subventionssätze oberhalb der De-minimis-Schwellenwerte, was die Compliance-Anforderungen für Dokumentation und Überprüfung erhöht. Die US-Handelskommission erließ im Juli 2025 eine vorläufige Schadensbestimmung, die es den Untersuchungen ermöglichte, auf geplante vorläufige Bestimmungen später im Jahr 2025 zuzusteuern, was das Risikoempfinden unter vietnamesischen Exporteuren aufrechterhalten hat. Die im September 2025 verhängten Abgaben gemäß Abschnitt 232 umfassen 10 % für Rohholz und 25 % für tiefverarbeitete Möbelartikel, wobei eine angekündigte Erhöhung des Satzes auf Januar 2027 verschoben wurde, was die Auftragspreisgestaltung und Verhandlungsstrategien im Jahr 2026 beeinflusst. Unternehmen, die in die Vereinigten Staaten versenden, stärken Rückverfolgbarkeitssysteme mit Selbstzertifizierungsprotokollen und mehrjährigen Aufbewahrungsfristen für Unterlagen, um die Überprüfungsanforderungen des US-Zolls und Grenzschutzes zu erfüllen und die Zollbelastung zu minimieren. Diese Maßnahmen erhöhen den Verwaltungsaufwand und die Prozesskomplexität im Vietnam-Möbelmarkt und schaffen Anreize für Investitionen in Rückverfolgbarkeit, Zertifizierungen und Compliance-Schulungen als Teil der langfristigen Exportbereitschaft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Gastgewerbe führt das Wachstum an, während Wohnmöbel den Anteil dominieren

Wohnmöbel machen mit 57,84 % im Jahr 2025 den größten Anteil aus, unterstützt durch expandierende städtische Haushalte, die Wohn-, Ess- und Schlafzimmerkategorien priorisieren, und dieser Anteil verankert die Nachfragestabilität, während der Vietnam-Möbelmarkt in das Jahr 2026 voranschreitet. Büromöbel bleiben die zweitgrößte Anwendung nach Wert, mit stabiler Nachfrage von Unternehmensnutzern und Einrichtungen des öffentlichen Sektors, die etablierte Kastenmöbel und Sitzspezifikationen bevorzugen, die auf Langlebigkeit und ergonomische Standards ausgerichtet sind. Gastgewerbemöbel sind die am schnellsten wachsende Anwendung mit einem CAGR von 8,76 % im Zeitraum 2026 bis 2031, da neue Hotel- und Resortprojekte in Küsten- und Einfallsmärkten voranschreiten, was die Nachfrage nach Möbeln in Vertragsqualität für Außenbereiche, Lobbys und Gästezimmer steigert. Bildungs- und Gesundheitsmöbel reagieren auf öffentliche und private Investitionszyklen und liefern Schreibtische, Stauraum, Betten und Sitzvarianten für institutionelle Umgebungen, in denen Spezifikationen und Zertifizierungsanforderungen strenger sind. Der Vietnam-Möbelmarkt skaliert auch montagefreundliche Formate für jüngere städtische Verbraucher, was wertoptimierte Designs in holzbasierten Platten und Mischmaterialien unterstützt.

Die Exportzusammensetzung in die Vereinigten Staaten zeigt holzgerahmte Stühle als führenden Artikel nach Wert im Jahr 2025, wobei Wohn- und Esszimmerprodukte, Schlafzimmersets und Küchenmöbel ebenfalls zu wachsenden Auftragsbüchern beitragen, was die Erholung vom Tiefpunkt 2023 und den diversifizierten Kategorieschwung in 2024 und 2025 widerspiegelt. Die Bürokategorie stärkt sich nach einer Rückgangsphase zu Beginn des Jahrzehnts, unterstützt durch Renovierungsprogramme nach der Pandemie und einen Fokus auf Arbeitsstühle und modulare Systeme, die hybride Arbeitsmuster erfüllen. Modernisierungen in der Wohnkategorie werden durch städtische Wohnungsgrundrisse und Stauraumanforderungen beeinflusst, was kompakte Esszimmer, Schlafsofa und konfigurierbaren Stauraum begünstigt, der kleine Räume ohne Einbußen bei der Ästhetik optimiert und Produkte im Vietnam-Möbelmarkt durch praktisches Design differenziert. Der Wachstumspfad des Gastgewerbes umfasst Innen- und Außenanwendungen mit Schwerpunkt auf widerstandsfähigen Oberflächen, Feuchtigkeitstoleranz und einfacher Wartung, da sich der Tourismus an wichtigen Reisezielen weiter normalisiert. Über den Prognosezeitraum hinweg bleiben Lieferanten, die Compliance, Designvielseitigkeit und wettbewerbsfähige Lieferzeiten verbinden, gut positioniert, um in jeder wichtigen Anwendung inkrementellen Wert zu erfassen.

Nach Material: Kunststoff und Polymer gewinnen trotz Holzdominanz an Boden

Holz bleibt das dominierende Material mit einem Anteil von 68,49 % im Jahr 2025, geliefert von Plantagenarten wie Akazie und Kautschukholz sowie importierten Rund- und Schnitthölzern, die gemeinsam die Größenordnung des Vietnam-Möbelmarkts in Massen- und Premiumsegmenten untermauern. Produktionsdaten deuten auf eine starke Aktivität Anfang 2025 hin, wobei forstwirtschaftliche Industrieindikatoren im Jahresvergleich gestiegen sind, was die Inputverfügbarkeit für Hersteller unterstützt, die sich auf exportgerechte Veredelung und Montage konzentrieren. Kunststoff- und Polymermöbel sind die am schnellsten wachsende Materialkategorie mit einem CAGR von 9,48 % von 2026 bis 2031, was Gewinne in Außen-, Gastgewerbe- und preisbewussten Verbrauchersegmenten widerspiegelt, in denen Gewicht, Langlebigkeit und Witterungsbeständigkeit entscheidend sind. Metallbasierte Möbel bleiben für gewerbliche und Außenanwendungen wichtig, obwohl die Preisdynamik bei Stahl- und Aluminiumeinsatzstoffen den Produktmix in Projektkanälen beeinflussen kann. Über alle Materialien hinweg rüsten Lieferanten Umweltmanagementsysteme und Rückverfolgbarkeitssysteme auf, um den Kunden- und Regulierungserwartungen in Exportmärkten gerecht zu werden, was die Diversifizierung des Vietnam-Möbelmarkts in höherwertige Produkte unterstützt.

Die Importzusammensetzung für Holz stieg im Jahr 2024, wobei Rund- und Schnittholz einen großen Anteil am Wert ausmachte, und diese Verschiebungen erforderten von den Fabriken eine Neukalibrierung der Stückkosten bei gleichzeitiger Aufrechterhaltung pünktlicher Lieferungen während der Frachtvolatilität. Unternehmen investieren in Umweltzertifizierungen, Solarenergie und Biomassekonsum, um sauberere Betriebsabläufe und Kostenstabilität zu unterstützen, was die Positionierung bei europäischen und nordamerikanischen Käufern stärkt, die verifizierte Umweltpraktiken erfordern. Kunststoff- und Polymerfortschritte werden durch neue Verbindungen mit UV-Beständigkeit und Recyclingfähigkeit unterstützt, was Außen- und Familienkategorien erweitert, die einfache Reinigung und Langlebigkeit erfordern. Die Materialdiversifizierung hilft dem Vietnam-Möbelmarkt, die Abhängigkeit von Holzpreisschwankungen zu reduzieren und gleichzeitig Marken zu ermöglichen, eine Preisleiter über Einstiegs-, Mittelklasse- und Premiumsegmente hinweg aufrechtzuerhalten. Von 2026 bis 2031 sind Lieferanten, die Materialbeschaffung und Nachhaltigkeitsnachweise optimieren, gut positioniert, um das Kategoriewachstum zu erfassen, das von Holz angeführt und in gezielten Segmenten durch Polymere beschleunigt wird.

Nach Preisklasse: Premiumsegment übertrifft trotz Mittelklassemehrheit

Das Mittelklassesegment hält mit 47,74 % im Jahr 2025 den größten Anteil und spiegelt die Nachfrage einer wachsenden Mittelschicht wider, die funktionale Designs und zuverlässige Materialien zu zugänglichen Preisen im Vietnam-Möbelmarkt schätzt. Das Premiumsegment ist das am schnellsten wachsende Preissegment mit einem prognostizierten CAGR von 8,87 % für 2026 bis 2031, unterstützt durch wohlhabende Haushalte, Expatriate-Gemeinschaften und gewerbliche Käufer, die hochwertigere Oberflächen und importierte Ästhetik spezifizieren. Der inländische Einzelhandel entwickelt sich weiter mit selektiver Erweiterung von Ausstellungsräumen und kuratierten Sortimenten, die Design, Nachhaltigkeit und Kundendienst betonen, die höhere Preispunkte rechtfertigen. Die Teilnahme an globalen Handelsmessen und Ausstellungsräumen bleibt ein Hebel für die Markenpositionierung, wobei vietnamesische Exporteure Kollektionen nordamerikanischen und europäischen Einzelhändlern durch nationale Pavillons und kategoriespezifische Veranstaltungen im Jahr 2025 präsentieren. Die Preisgestaltung spiegelt auch Zertifizierungskosten wider, da nachhaltig zertifizierte Holzprodukte typischerweise Aufschläge tragen, die Prüfungs- und Compliance-Anforderungen in entwickelten Märkten kompensieren.

E-Commerce unterstützt sowohl das Einstiegs- als auch das Mittelklassewachstum, indem er den direkten Vergleich von Spezifikationen und Preisen ermöglicht, was Vertriebsmargen komprimiert und schnelles Testen neuer Designs in großem Maßstab ermöglicht. Premiumkäufer priorisieren Designhäuser und kuratierte Einzelhandelsnetzwerke, die Individualisierung, modulare Ausbauten und Servicepakete einschließlich Lieferung und Installation anbieten, was den in jedem Verkauf erfassten Wert erhöht. Der Vietnam-Möbelmarkt verzeichnet auch Wachstum bei Maßanfertigungsprogrammen für städtische Wohnungen und Villen, wo Raumoptimierung und persönlicher Stil eine höhere Zahlungsbereitschaft für maßgefertigte Schränke und Sitzmöbel fördern. Einzelhandelsbetreiber segmentieren Ladenstandorte nach Preissegment und Stadtzone, um Mietdruck und Verbraucherreichweite in Einklang zu bringen, was den Lagerumschlag und den Betriebskapitalbedarf stabilisiert. Über den Prognosehorizont hinaus wird erwartet, dass die Premiumüberperformance anhält, während die Mittelklasse der Volumenanker für den Vietnam-Möbelmarkt bleibt.

Nach Vertriebskanal: Online-Einzelhandel steigt stark an, während B2C dominiert

B2C macht 69,84 % des Werts im Jahr 2025 aus und spiegelt die zentrale Rolle von Heimwerkermärkten, Fachgeschäften und Online-Plattformen bei der Erreichung von Endverbrauchern in Großstädten und Wachstumskorridoren wider, und dieser Anteil gibt den Ton für Kanalstrategien im Vietnam-Möbelmarkt an. Der Online-Einzelhandel innerhalb von B2C ist der am schnellsten wachsende Kanal mit einem CAGR von 10,39 % von 2026 bis 2031, angetrieben durch einen breiteren Zugang zu digitalen Zahlungen, Logistikverbesserungen und die Skalierung von Omnichannel-Fähigkeiten bei führenden Marken. Unternehmensnetzwerke in Vietnam kombinieren Ausstellungsräume, Supermärkte und Einzelhandelspartnerschaften mit E-Commerce-Storefronts, was die nationale Reichweite erweitert und gleichzeitig Servicestandards aufrechterhält, die für hochpreisige Artikel notwendig sind. Fragmentierte inländische Einzelhandelsinfrastruktur und hohe städtische Mieten in Stadtzentren begrenzen weiterhin die schnelle Filialeröffnung über erstklassige Standorte hinaus, was eine ausgewogene Mischung aus Online-zu-Offline-Strategien zum Schutz der Margen fördert. Das Projektgeschäft bleibt für Gastgewerbe-, Büro- und institutionelle Käufer relevant, die Individualisierung, verlängerte Zahlungsfristen und Compliance-Dokumentation verlangen, was größere integrierte Hersteller im vietnamesischen Möbelmarkt begünstigt.

Die E-Commerce-Expansion wird durch laufende Verbesserungen in regionalen Logistikknoten unterstützt, die die Lieferung und Retourenabwicklung von sperrigen Waren ermöglichen, was das Kundenerlebnis und die Wiederkaufrate verbessert. Marken rationalisieren Sortimente für Online-Kanäle und betonen Artikel, die effizient versandt werden und Langstreckentransporte überstehen, während sie gleichzeitig mit Designtrends in wichtigen Kategorien übereinstimmen. Der Vietnam-Möbelmarkt nutzt auch grenzüberschreitenden E-Commerce, um Käufer in der ASEAN-Region und Nordostasien zu erreichen, was die Abhängigkeit von Zwischenhändlern reduziert und die Markteinführungsgeschwindigkeit für saisonale Kollektionen verbessert. Digitales Marketing und virtuelle Ausstellungsräume sind nun im Verkaufszyklus sowohl für Einzel- als auch für Projektkäufer üblich, was dazu beiträgt, Entdeckungszeiträume zu verkürzen und höhere Konversionsraten bei kuratierten Sortimenten zu erzielen. In den nächsten fünf Jahren wird die Entwicklung des Online-Kanals ein bestimmendes Merkmal des Vietnam-Möbelmarkts bleiben, da Logistik- und Zahlungsökosysteme weiter reifen.

Geografische Analyse

Südvietnam hält 51,76 % des Werts im Jahr 2025 und soll von 2026 bis 2031 mit einem CAGR von 9,39 % wachsen, unterstützt durch dichte Cluster in Ho Chi Minh City, Binh Duong und Dong Nai, die einen großen Anteil der Holzverarbeitungsunternehmen und integrierten Exporteure im Vietnam-Möbelmarkt beherbergen. Die Nähe zu wichtigen Häfen ermöglicht engere Versandfenster und eine bessere Containerverfügbarkeit, was die Exportplanung in die Vereinigten Staaten und die Europäische Union mit kürzeren Liegezeiten unterstützt. Ausländisch investierte und inländische Hersteller befinden sich in der Nähe von Veredelungs-, Hardware- und Verpackungslieferanten, was Ökosystemsynergien stärkt und Transportkosten innerhalb des Clusters reduziert. Wichtige Exporteure investieren weiterhin im Süden, was durch Produktionserweiterungen und Logistikverbesserungen unterstrichen wird, die 2025 angekündigt wurden, und stärken die Rolle der Region im exportgetriebenen Wachstum. Der Vietnam-Möbelmarkt spiegelt auch eine selektive inländische Einzelhandelsexpansion in Südvietnam wider, obwohl hohe Mieten in Kernbezirken das Filialnetzwachstum dämpfen und Omnichannel-Strategien fördern.

Nordvietnam ist die zweitgrößte Produktionsregion mit Diversifizierung in Bambus, Rattan und Ingenieurholz sowie einer Basis etablierter Handwerkscluster, die die inländische und regionale Nachfrage bedienen. Hanoi bietet einen konsistenten Markt für Büro-, institutionelle und Premium-Einzelhandelsnachfrage, während die Hafenkapazitäten von Hai Phong Holzimporte und Exporte nach Nordostasien unterstützen. Wettbewerbsfähige Arbeitskosten und expandierende Industriezonen ermöglichen neuen Fabriken, Betriebe zu skalieren, die sowohl den Inlandsmarkt als auch nahe gelegene Exportrouten bedienen. Im Laufe von 2025 und 2026 investieren Unternehmen im Norden in Kapazitätserweiterungen und Zertifizierungen, die den Zugang zu EU- und nordamerikanischen Käufern unter sich entwickelnden Compliance-Regimen verbessern werden. Im Vietnam-Möbelmarkt unterstützt die Mischung aus Rohstoffzugang und wachsender Exportinfrastruktur Nordvietnams einen stetigen Beitrag zur nationalen Produktion trotz des Größenvorteils des Südens.

Zentralvietnam, einschließlich Da Nang, Quang Ngai und Binh Dinh, entwickelt sich zu einem strategischen Korridor, der südliche und nördliche Lieferketten verbindet, wobei Binh Dinh im Jahr 2024 einen Holzexportumsatz von 1,1 Milliarden USD verzeichnete und sich zum Ziel gesetzt hat, diesen bis 2030 im Rahmen provinzieller Pläne zu verdoppeln. Fabriken in Zentralvietnam profitieren von Landverfügbarkeit und wettbewerbsfähigen Kosten, was Greenfield-Investitionen von asiatischen Herstellern anzieht, die Kapazitäten außerhalb gesättigter Cluster suchen. Investitionen im zentralen Korridor umfassen neue Anlagen und Erweiterungspläne globaler Exporteure, die das geografische Risiko diversifizieren und die Arbeitsverfügbarkeit über Regionen hinweg ausgleichen. Logistikknoten in der Zentralregion unterstützen die regionale Distribution, die für den inländischen Einzelhandel und Projektlieferungen im vietnamesischen Möbelmarkt zunehmend wichtig ist. Während die Entfernung zu wichtigen internationalen Schifffahrtsrouten bei zeitkritischen Exportaufträgen Planungsherausforderungen darstellen kann, schließen die Zentralprovinzen diese Lücken durch anhaltende Infrastrukturinvestitionen und Clusterentwicklung.

Wettbewerbslandschaft

Der Vietnam-Möbelmarkt ist mäßig fragmentiert, mit schätzungsweise 5.000 aktiven Unternehmen in der gesamten Wertschöpfungskette und rund 1.500 auf den Export ausgerichteten Fabriken, darunter ein bedeutender ausländisch investierter Anteil, der im Jahr 2025 nahezu 40 % des Exportwerts beisteuert. Der Wettbewerb ist in den Einstiegs-, Mittelklasse- und Premiumsegmenten aktiv, da Hersteller ihre Fähigkeiten in Design, Veredelung und Compliance verbessern, um den sich verändernden Käuferanforderungen in Zielmärkten gerecht zu werden. Exportorientierte Unternehmen betonen die vertikale Integration, um die Kontrolle über Holzbeschaffung, Produktion, Veredelung und Logistik zu gewinnen, was dazu beiträgt, Margen und Qualitätskonsistenz in großem Maßstab zu schützen. Partnerschaften mit großen Einzelhändlern bleiben ein zentraler Wachstumsweg, und Lieferanten, die pünktliche Lieferung und Nachhaltigkeitsanforderungen erfüllen, weiten ihre Zuteilungen in Nordamerika und Europa weiter aus. Die digitale Transformation schreitet voran, wobei Hersteller Unternehmenssysteme und Datenwerkzeuge für Produktionsplanung, Ertragsoptimierung und Umsatzprognosen implementieren, die die Wettbewerbsfähigkeit im vietnamesischen Möbelmarkt steigern.

Regulatorische Entwicklungen prägen Preis- und Margenstrategien, da Abgaben gemäß Abschnitt 232 auf Roh- und Verarbeitungsgüter sowie laufende US-Antidumpingfälle die Compliance-Kosten erhöhen und den ausgehandelten Auftragsbedingungen Volatilität hinzufügen. Exporteure stärken Rückverfolgbarkeit und Zertifizierungen, um den Zugang zu wichtigen Märkten aufrechtzuerhalten und sich an EU- und US-Anforderungen anzupassen, was den Wert etablierter Compliance-Systeme im Vietnam-Möbelmarkt steigert. Unternehmensstrategien in 2025 und 2026 umfassen Kapazitätserweiterungen und Produktinnovationen wie modulare Sitzmöbel, Polstermöbel mit Bewegungsfunktion und Hochleistungsstoffe, die sowohl Wohn- als auch Vertragskanäle bedienen. Ausgewählte Unternehmen setzen auch Kapital in Umweltverbesserungen ein, einschließlich Solarenergie, Abfall-zu-Biomasse-Brennstoff und ISO-konforme Managementsysteme, die auf Käuferanforderungen reagieren und die langfristige Betriebseffizienz unterstützen.

Bemerkenswerte strategische Schritte unterstreichen mehrjährige Wachstumspläne und internationale Konsolidierung. Wanek Furniture, eine Tochtergesellschaft von Ashley Furniture, kündigte im März 2025 Pläne an, die Produktionskapazität in Vietnam über fünf Jahre um 30 % zu erweitern und ein Zolllager in Ba Ria zu bauen, während das Ziel verfolgt wird, die wöchentlichen Containerexporte zu verdoppeln, was das anhaltende Vertrauen in den Vietnam-Möbelmarkt unterstreicht. Ashley eröffnete seine Wanek Best Private Expo im Februar 2025 für neue Partner und präsentierte modulare Sitzmöbel, Kollektionen für kleine Räume und Hochleistungsstoffe, um der Einzelhandelsnachfrage in Nordamerika und darüber hinaus gerecht zu werden. Okamura Corporation beschloss im April 2025, Boss Design Limited zu übernehmen, um sein internationales Portfolio zu stärken, mit erwarteten Synergien, die breitere Lounge-Sitzmöbel und Arbeitskabinenangebote in asiatischen und westlichen Märkten umfassen, wo die vietnamesische Fertigung zukünftige Beschaffungsanforderungen unterstützen kann. Ausgewählte inländische Marken erweiterten Einzelhandelspräsenzen und stärkten die Premiumpositionierung durch kuratierte Ausstellungsräume und zertifizierte Materialien, was Markenwert und Preissetzungsmacht in engen städtischen Märkten unterstützt.

Führende Unternehmen der Vietnam-Möbelindustrie

Duc Thanh Wood Processing JSC

AA Corporation

Kaiser 1 Furniture Industry (Vietnam) Co., Ltd

Tran Duc Furnishings

Cam Ha Furniture JSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die Vereinigten Staaten verschoben zuvor angekündigte Erhöhungen der Abgaben gemäß Abschnitt 232 auf Holzartikel auf Januar 2027 und bewahrten den Satz von 10 % für Rohholz und 25 % für tiefverarbeitete Kategorien im Jahr 2026, was Exporteuren Preistransparenz bietet.

- April 2025: Okamura Corporation beschloss, 100 % von Boss Design Limited zu übernehmen und damit sein internationales Produktportfolio mit Lounge-Sitzmöbeln, Stühlen, Tischen, Arbeitskabinen und Stauraum zu erweitern sowie die Reichweite in Großbritannien, der EU, den USA, Japan und Asien zu verbreitern.

- März 2025: Wanek Furniture kündigte einen Plan an, die Produktionskapazität in Vietnam über fünf Jahre um 30 % zu steigern und ein Zolllager in Ba Ria zu bauen, mit dem Ziel, die wöchentlichen Exporte ausgehend von einer Basis von 2.400 Containern innerhalb von fünf Jahren zu verdoppeln.

- Februar 2025: Ashley Furniture öffnete seine Wanek Best Private Expo für potenzielle Partner und stellte modulare Sitzmöbel, Lösungen für kleine Räume, aktualisierte Schlaflinien sowie erweiterte Stauraum- und Essoptionen vor, die auf die Einzelhandelsnachfrage zugeschnitten sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Vietnam-Möbelmarkt als den jährlichen Wert, der innerhalb des Landes durch Design, Herstellung und inländischen oder Exportverkauf von beweglichen Haushalts-, Gewerbe-, Institutionen- und Gastgewerbemöbeln aus Holz, Metall, Kunststoffen und Mischmaterialien generiert wird.

Ausschluss vom Umfang: Einbauküchen, Kleiderschränke und feste Tischlerarbeiten, die als Teil von Gesamtbauverträgen bepreist werden, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Anwendung

- Wohnmöbel

- Stühle

- Tische (Beistelltische, Couchtische, Schminktische usw.)

- Betten

- Kleiderschränke

- Sofas

- Esstische/Essgruppen

- Küchenschränke

- Sonstige Wohnmöbel (Badezimmermöbel, Außenmöbel usw.)

- Büromöbel

- Stühle

- Tische

- Aktenschränke

- Schreibtische

- Sofas und sonstige Polstermöbel

- Sonstige Büromöbel

- Gastgewerbemöbel

- Bildungsmöbel

- Gesundheitsmöbel

- Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Regierungsbüros usw.)

- Wohnmöbel

- Nach Material

- Holz

- Metall

- Kunststoff und Polymer

- Sonstige Materialien

- Nach Preisklasse

- Einstieg

- Mittelklasse

- Premium

- Nach Vertriebskanal

- B2C/Einzelhandel

- Heimwerkermärkte

- Möbelfachgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B/Projektgeschäft

- B2C/Einzelhandel

- Nach Geografie

- Südvietnam

- Nordvietnam

- Zentralvietnam

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Datenlücken zu schließen, führt unser Team halbstrukturierte Interviews mit Möbelherstellern, Exportmaklern, großen Heimwerkermärkten, Innenarchitekten und regionalen E-Commerce-Führungskräften in Ho Chi Minh City, Hanoi, Binh Duong und Da Nang durch. Die Gespräche klären realistische Ab-Werk-Preise, Produktionsvorlaufzeiten und die Durchdringung modularer und intelligenter Designs und ermöglichen es uns, Sekundärzahlen zu hinterfragen und zu verfeinern.

Schreibtischrecherche

Mordor-Analysten beginnen mit strukturierter Schreibtischarbeit, die öffentlich verfügbare Tier-1-Statistiken des Allgemeinen Statistikamts Vietnam, der Handels-Dashboards des Ministeriums für Industrie und Handel, UN-COMTRADE-Zollflüsse und Exportbriefings des Verbands der vietnamesischen Holz- und Forstprodukte durchsucht. Diese helfen uns, die lokale Produktion, die Importsubstitution und den Exportschwung zu bemessen. Wir durchsuchen anschließend Unternehmenseinreichungen, Prospekte und Investorenpräsentationen, um typische Verkaufspreise und Kanalmixe zu benchmarken, während Nachrichtenarchive auf Dow Jones Factiva und Finanzübersichten auf D&B Hoovers zeitnahe Wettbewerbsschritte und Kapazitätserweiterungen liefern. Schließlich ermöglichen uns begutachtete Fachzeitschriften und WTO-Zolldatenbanken die Validierung regulatorischer Schockpunkte (zum Beispiel EVFTA-Umsetzungsdaten). Die oben zitierten Quellen sind illustrativ; viele weitere Referenzen untermauern den vollständigen Beweissatz.

Marktgrößenbestimmung und Prognose

Wir initiieren ein Top-down-Modell, das die nationale Möbelproduktion anhand von Produktionsindizes, Exporterlösen und importbereinigtem Konsum neu aufbaut, die dann mit Kanal-Sell-through-Schätzungen und durchschnittlichen Verkaufspreisen aus der Primärforschung abgeglichen werden. Lieferanten-Rollups bei ausgewählten Holzverarbeitern und Auftragsfertigern liefern einen Bottom-up-Plausibilitätstest vor der endgültigen Anpassung. Zu den wichtigsten verfolgten Variablen gehören Wohnungsfertigstellungen, Hotel-Zimmer-Pipeline, Holzplatten-Preisindizes, reales verfügbares Haushaltseinkommen und Containerfrachtraten. Eine multivariate Regression mit ARIMA-Überlagerungen projiziert jede Variable bis 2030; die Szenarioanalyse passt sich an Zoll- oder Rohstoffschocks an. Wenn die von Befragten gelieferten Produktionsdaten wesentlich von Zolldaten abweichen, bevorzugen gewichtete Durchschnitte den am besten prüfbaren Pfad.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Peer-Review, gefolgt von automatisierten Varianzprüfungen gegen historische Reihen. Anomalien lösen eine erneute Kontaktaufnahme mit mindestens einem Primärrespondenten aus. Das Modell wird jährlich aktualisiert, mit unterjährigen Aktualisierungen, wenn politische oder lieferkettenbezogene Ereignisse den Markt wesentlich bewegen.

Warum Mordors Vietnam-Möbel-Basislinie Zuverlässigkeit verdient

Veröffentlichte Zahlen variieren, weil Anbieter unterschiedliche Grenzen, Preisbasen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückenursachen gehören, ob der Exportumsatz mit dem inländischen Einzelhandelsumsatz vermischt wird, die Breite der gezählten Produktklassen und der Umgang mit informeller Kleinstproduktion. Mordor berichtet den vollen Wert der in Vietnam hergestellten Möbel, unabhängig vom Versandziel, bewertet zum Ab-Werk-Preis für 2025, während einige Bewertungen nur den inländischen Einzelhandel verfolgen oder Export-FOB-Werte ohne Doppelzählungskorrektur erfassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 9,62 Mrd. USD (2025) | ||

| 1,49 Mrd. USD (2024) | Regionale Beratung A | Zählt nur den inländischen Einzelhandel; lässt Exportumsätze und Auftragsfertigungen außer Acht |

| 20,5 Mrd. USD (2025) | Fachzeitschrift B | Verwendet Exportumsatz und Produktionswert und bläht durch Doppelzählung von Zwischenverkäufen auf |

| 0,39 Mrd. USD (2024) | Globale Beratung A | Konzentriert sich ausschließlich auf das Wohnmöbel-Teilsegment, schließt institutionelle und Vertragskanäle aus |

Der Vergleich zeigt, dass Schätzungen stark schwanken, wenn Umfang und Preisbasen divergieren. Mordors disziplinierte Variablenauswahl, transparente Modellierung und jährliche Aktualisierung geben Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vietnam-Möbelmarkt im Jahr 2026 und wie ist der Wachstumsausblick bis 2031?

Er beträgt 10,47 Milliarden USD im Jahr 2026 und soll bis 2031 bei einem CAGR von 7,26 % einen Wert von 14,87 Milliarden USD erreichen, was eine anhaltende Expansion über Export- und Inlandskanäle hinweg widerspiegelt.

Welche Segmente führen den Vietnam-Möbelmarkt nach Anwendung und Material an?

Wohnmöbel führen nach Anwendung mit einem Anteil von 57,84 % im Jahr 2025, während Holz nach Material mit einem Anteil von 68,49 % im Jahr 2025 führt, unterstützt durch Plantagenarten und importierte Inputs.

Wie beeinflussen Handelsabkommen den Vietnam-Möbelmarkt im Jahr 2026?

Das EVFTA bietet 0 % Zölle in die EU und RCEP-Verpflichtungen unterstützen den regionalen Zugang, was die Preiswettbewerbsfähigkeit und den Marktanteilsgewinn für konforme Exporteure verbessert.

Welche Risiken überwachen Vietnams Möbelexporteure für den US-Markt im Jahr 2026?

Abgaben gemäß Abschnitt 232 und laufende US-Antidumping- und Ausgleichszolluntersuchungen erhöhen die Compliance-Kosten und erfordern robuste Rückverfolgbarkeit und Dokumentation.

Welcher Kanal wächst im Vietnam-Möbelmarkt am schnellsten?

Der Online-Einzelhandel innerhalb von B2C ist der schnellste und wächst bis 2031 mit einem CAGR von 10,39 %, da Marken Omnichannel-Fähigkeiten skalieren und die Logistik verbessert wird.

Welche Region hält den größten Anteil innerhalb Vietnams und wie schnell wächst sie?

Südvietnam hält im Jahr 2025 einen Anteil von 51,76 % und soll bis 2031 mit einem CAGR von 9,39 % wachsen, verankert durch Industriecluster und Exportinfrastruktur.

Seite zuletzt aktualisiert am: