Größe und Marktanteil des vietnamesischen Wohnmöbelmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

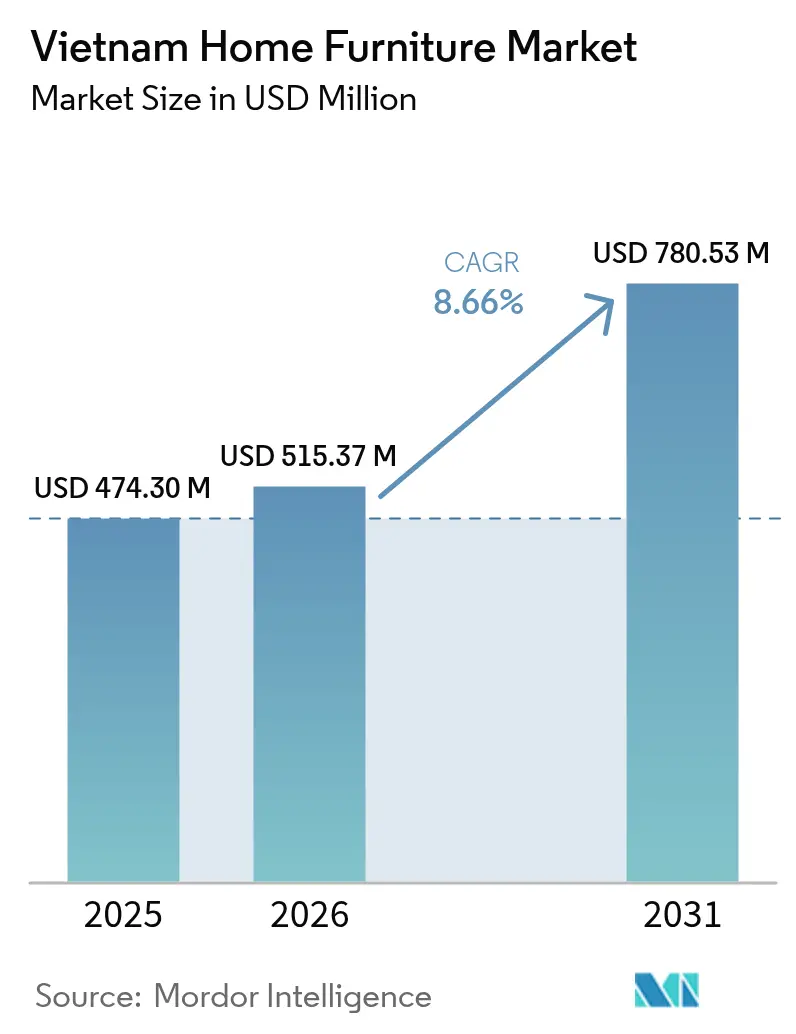

| Marktgröße im Basisjahr (2025) | 474.30 Millionen US-Dollar |

| Marktgröße (2026) | 515.37 Millionen US-Dollar |

| Marktgröße (2031) | 780.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Wohnmöbelmarktes von Mordor Intelligence

Die Größe des vietnamesischen Wohnmöbelmarktes wurde im Jahr 2025 auf USD 474,30 Millionen geschätzt und soll von USD 515,37 Millionen im Jahr 2026 auf USD 780,53 Millionen bis 2031 wachsen, mit einer CAGR von 8,66 % während des Prognosezeitraums (2026–2031). Robustes Wirtschaftswachstum, das Einkommenswachstum der expandierenden städtischen Mittelschicht und staatlich geförderte Wohnungsbauprogramme steigern die Nachfrage über alle Preisklassen hinweg. Zuflüsse ausländischer Direktinvestitionen in Verarbeitung und Fertigung halten die Produktionstechnologie aktuell und die Kosten wettbewerbsfähig. Die rasche Übernahme des E-Commerce erweitert den Zugang für Käufer in ländlichen Gebieten und Städten zweiter Reihe, während steigende Wohnungspreise einen Vermögenseffekt erzeugen, der das verfügbare Einkommen in Haushaltssanierungen lenkt. Zusammen festigen diese Kräfte Vietnams Entstehung als dynamischstes Möbelproduktions- und -konsumzentrum Südostasiens.

Wesentliche Erkenntnisse des Berichts

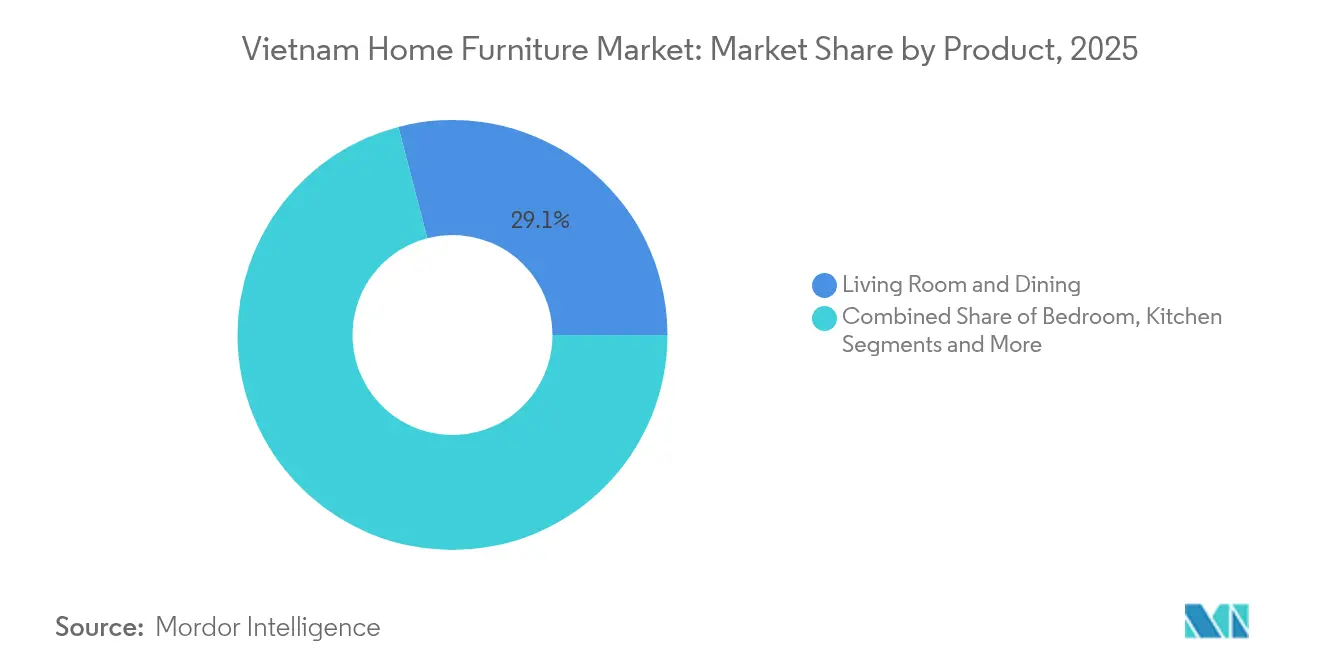

- Nach Produktkategorie führte Wohnzimmer- und Esszimmermöbel mit einem Umsatzanteil von 29,05 % im Jahr 2025; Heimbüromöbel wird voraussichtlich bis 2031 mit einer CAGR von 11,25 % wachsen.

- Nach Material erfasste Holz 58,14 % des Marktanteils am vietnamesischen Wohnmöbelmarkt im Jahr 2025, während Kunststoff- und Polymermaterialien voraussichtlich bis 2031 mit einer CAGR von 12,35 % wachsen werden.

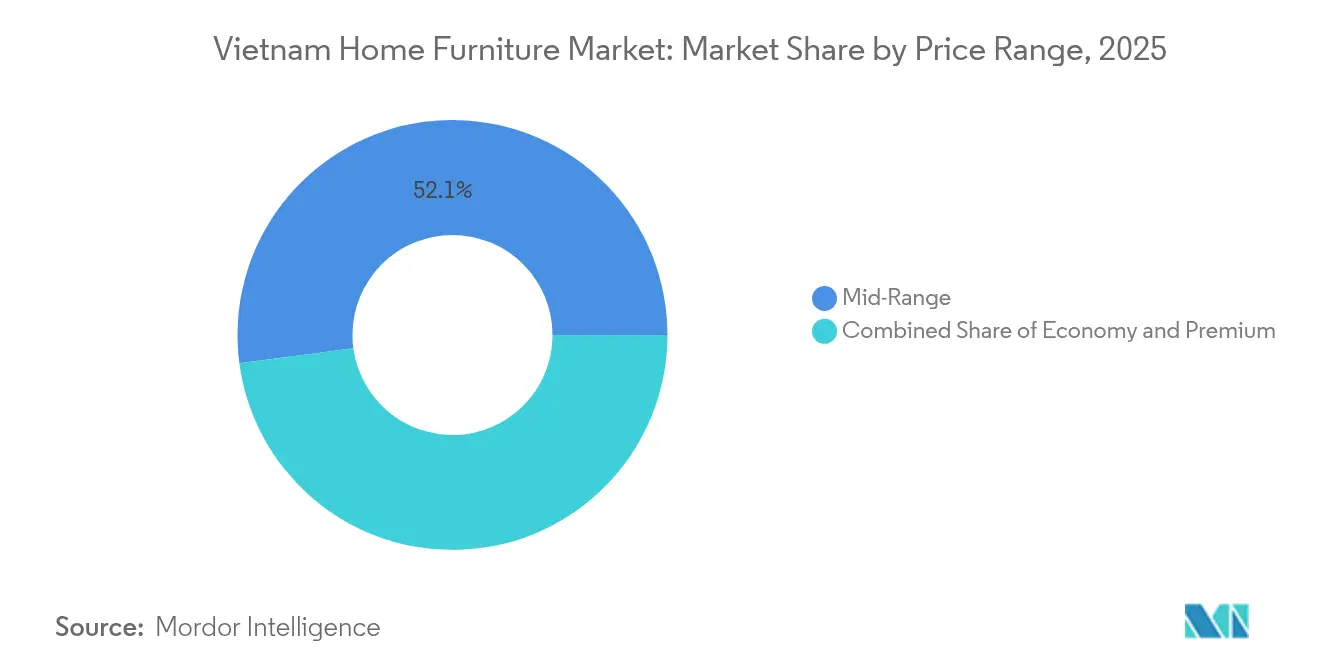

- Nach Preisklasse entfielen 52,10 % des Marktanteils am vietnamesischen Wohnmöbelmarkt im Jahr 2025 auf Mittelklasse-Angebote; Premium-Produkte sollen im gleichen Zeitraum mit einer CAGR von 11,05 % wachsen.

- Nach Vertriebskanal hielten Möbelfachgeschäfte 45,60 % des Marktanteils am vietnamesischen Wohnmöbelmarkt im Jahr 2025; Online-Kanäle werden voraussichtlich bis 2031 eine CAGR von 13,35 % verzeichnen.

- Nach Geografie führte Südvietnam mit einem Anteil von 39,10 % am vietnamesischen Wohnmöbelmarkt im Jahr 2025, während Nordvietnam bis 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Wohnmöbelmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen der Mittelschicht | 2.1% | National, mit Konzentration in Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2–4 Jahre) |

| Ausweitung des Wohnungsbaus und städtischer Wohnungsbauprojekte | 1.8% | Süd- und Nordvietnam, städtische Zentren | Langfristig (≥ 4 Jahre) |

| Robustes Wachstum inländischer E-Commerce-Plattformen | 1.5% | National, mit höherer Penetration in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Zuflüsse ausländischer Direktinvestitionen in die Möbelherstellung | 1.3% | Binh Duong, Ho-Chi-Minh-Stadt und Industriezonen | Mittelfristig (2–4 Jahre) |

| Übernahme von Multifunktionsmöbeln für kleine Wohnungen | 1.2% | Städtische Zentren, insbesondere Hanoi und Ho-Chi-Minh-Stadt | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung nachhaltiger Forstwirtschaft und zertifizierten Holzes | 0.9% | National, mit Schwerpunkt auf den Forstregionen Zentralvietnams | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen der Mittelschicht

Vietnam verzeichnet eine rasch wachsende städtische Mittelschicht, deren Kaufkraft den vietnamesischen Wohnmöbelmarkt trägt. Der Einzelhandelsumsatz überstieg im Jahr 2024 USD 252 Milliarden und steuert bis 2025 auf USD 350 Milliarden zu, wobei Haushalte mehr Einkommen in Lifestyle-Güter lenken. Eine häufigere Möbelerneuerung signalisiert eine Verlagerung von grundlegendem Nutzen hin zu Design und Markendifferenzierung. Die beschleunigte Übernahme von Heimarbeit steigert die Nachfrage nach ergonomischen Schreibtischen und Stühlen unter jungen Berufstätigen. Einkommensgewinne stützen daher sowohl den Mittelklasse-Kern als auch die Premium-Nischen des vietnamesischen Wohnmöbelmarktes. Der Trend kommt insbesondere Heimbüromöbeln und Premium-Segmenten zugute, da Fernarbeitsregelungen und statuskonsumbewusste Konsummuster das Kaufverhalten neu gestalten.

Ausweitung des Wohnungsbaus und städtischer Wohnungsbauprojekte

Die staatlichen Ziele von 1 Million Sozialwohnungen bis 2030 sowie große Entwickler-Pipelines schaffen direkte Volumina für Möbellieferanten[1]Quelle: U.S. Department of Commerce, "Aktualisierung des vietnamesischen Bausektors 2025," trade.gov . Vinhomes allein lieferte im Jahr 2023 fast 15.000 Wohneinheiten und veranschaulicht das Ausmaß der nachgelagerten Nachfrage. Wohnungsdesigns betonen platzsparende Grundrisse, die modulare und multifunktionale Stücke begünstigen. Öffentliche Infrastrukturausgaben halten einen jährlichen Bauwachstumspfad von 7 % bis 2027 aufrecht. Der planbare Fertigstellungszyklus gibt Herstellern eine klare Zeitlinie für die Bestandsplanung im vietnamesischen Wohnmöbelmarkt. Nachhaltige Bauinitiativen mit rund 430 zertifizierten Projekten, die bis 2030 auf 582 ausgeweitet werden, schaffen Chancen für Anbieter nachhaltiger Möbel, die Umweltstandards erfüllen. Der Wohnungsbaufertigstellungszyklus generiert typischerweise Möbelkäufe innerhalb von 6 bis 12 Monaten nach Fertigstellung und bietet Herstellern und Einzelhändlern planbare Nachfragestrukturen.

Robustes Wachstum inländischer E-Commerce-Plattformen

Die Online-Ausgaben überstiegen in der ersten Jahreshälfte 2025 VND 1,23 Billionen pro Tag, was 25 % über dem Vorjahr liegt. Shopee führt mit einem Anteil von 55 %, während der rasche Aufstieg von TikTok Shop die Kosten des digitalen Merchandisings neu gestaltet. Möbel machen nun 11 % des gesamten Online-Bruttoumsatzwerts aus, was beweist, dass sperrige Artikel nicht mehr ausschließlich dem stationären Handel vorbehalten sind. Die staatliche Politik zielt darauf ab, bis 2030 70 % der Bevölkerung zum Online-Einkauf zu bewegen, was den digitalen Schwung verstärkt. Dementsprechend beschleunigen bundesweite Reichweite und niedrigere Zustellkosten auf der letzten Meile die Durchdringung des vietnamesischen Wohnmöbelmarktes in kleinere Städte. Digitale Kanäle reduzieren Lagerkosten und Ausstellungsflächenanforderungen, sodass Möbelhändler wettbewerbsfähige Preise bei gleichzeitig stabilen Gewinnmargen anbieten können. Die Wachstumstrajektorie des E-Commerce kommt insbesondere jüngeren Verbrauchern zugute, die Online-Recherche und -Kauf bevorzugen, was mit Vietnams demografischem Profil und digitalem Nutzungsverhalten übereinstimmt.

Zuflüsse ausländischer Direktinvestitionen in die Möbelherstellung

Verarbeitung und Fertigung zogen im Jahr 2024 USD 25,58 Milliarden an ausländischen Direktinvestitionen an, was 66,9 % der gesamten Kapitalzusagen entspricht. Singapurische und japanische Investoren rüsten Automatisierung, Qualitätskontrolle und grüne Zertifizierung in vietnamesischen Fabriken auf. Moderne Ausrüstung steigert die sowohl für den Export als auch für inländische Kanäle verfügbare Produktion. Geplante Projekte rund um den Internationalen Flughafen Long Thanh versprechen logistische Effizienzgewinne, die die Liefervorlaufzeiten verkürzen. Ausländische Investitionen kommen Möbelunternehmen insbesondere durch verbesserte Logistikinfrastruktur zugute, da Großprojekte wie der Internationale Flughafen Long Thanh die Exportkapazitäten und die Effizienz der Lieferkette verbessern. Von ausländischen Direktinvestitionen unterstützte Möbelhersteller führen häufig internationale Designstandards und Qualitätszertifizierungen ein, was die allgemeine Marktkompetenz und die Verbrauchererwartungen anhebt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensible Verbraucherbasis schränkt Premium-Übernahme ein | -1.4% | National, mit stärkeren Auswirkungen in ländlichen Gebieten und Städten zweiter Reihe | Mittelfristig (2–4 Jahre) |

| Fragmentierte und weitgehend unorganisierte Einzelhandelslandschaft | -1.1% | National, insbesondere die Vertriebseffizienz beeinträchtigend | Langfristig (≥ 4 Jahre) |

| Steigende Rohstoffpreisvolatilität (Holz und Metall) | -0.9% | National, mit stärkeren Auswirkungen auf Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Schreinern inmitten der Fertigungsautomatisierung | -0.8% | Industriezonen, insbesondere Binh Duong und Ho-Chi-Minh-Stadt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensible Verbraucherbasis schränkt Premium-Übernahme ein

Mittelklasse-Angebote kontrollieren 52,45 % der Nachfrage, da viele Haushalte nach wie vor auf funktionalen Wert setzen[2]Quelle: Internationale Tropenholzorganisation, "Trends im vietnamesischen Holzmarkt 2024," itto.int. Einkommensgefälle zwischen städtischen Zentren und ländlichen Provinzen dämpfen die Zahlungsbereitschaft für globale Luxusmarken. Starke Preissteigerungen bei Wohnungen in Hanoi und Ho-Chi-Minh-Stadt schränken die Ermessensbudgets während der Einrichtungsperioden ein. Wirtschaftliche Unsicherheit veranlasst Verbraucher zusätzlich, nicht wesentliche Aufrüstungen zu verschieben. Die Preissensibilität verstärkt sich in Zeiten wirtschaftlicher Unsicherheit, da Verbraucher Möbelkäufe aufschieben oder bei finanziellen Engpässen auf günstigere Alternativen zurückgreifen. Das Hemmnis wirkt sich besonders auf internationale Marken aus, die eine Premium-Positionierung anstreben, da lokale Hersteller Kostenvorteile nutzen, um vergleichbare Funktionalität zu deutlich niedrigeren Preisen anzubieten.

Fragmentierte und weitgehend unorganisierte Einzelhandelslandschaft

Tausende kleiner familiengeführter Möbelgeschäfte dominieren den Vertrieb und verfügen häufig über keine Bestandssysteme oder einheitliche Servicestandards[3]Quelle: Timber Trade Portal, "Überblick über den vietnamesischen Holzverarbeitungssektor," timbertradeportal.com. Begrenzte Skalierung erhöht Logistikkosten und behindert eine bundesweite Garantieabdeckung. Hersteller haben Schwierigkeiten, konsistente Markenbotschaften oder Preisgestaltung außerhalb großer Ketten durchzusetzen. Ländliche Käufer reisen manchmal in Städte, um Modelle zu vergleichen, was den Kaufzyklus verlängert. Die Fragmentierung verlangsamt, obwohl sie die unternehmerische Vielfalt bewahrt, strukturelle Effizienzgewinne im vietnamesischen Wohnmöbelmarkt. Die unorganisierte Landschaft schafft Hindernisse für die Umsetzung nachhaltiger Praktiken, Qualitätszertifizierungen und die Einhaltung aufkommender regulatorischer Anforderungen, die den Ruf des vietnamesischen Möbelmarktes und die Exportwettbewerbsfähigkeit verbessern könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Büroarbeit katalysiert die Neuausrichtung der Nachfrage

Heimbüromöbel verzeichnet von 2026 bis 2031 die schnellste CAGR von 11,25 % unter allen Kategorien. Wohnzimmer- und Esszimmerstücke halten einen Anteil von 29,05 %, da die vietnamesische Kultur Gemeinschaftsräume wertschätzt. Schlafzimmerlinien profitieren von einer stabilen Ersatznachfrage, während Küchenaufrüstungen von modernen Kochtrends profitieren. Badezimmer- und Outdoor-Produkte bleiben kleinere Segmente, gewinnen jedoch an Sichtbarkeit, da Stadtbewohner Raumoptimierung anstreben. Mehrgenerationenhaushalte fördern das Interesse an ausklappbaren Schlafsofa-Betten und stapelbaren Tischen, die die Raumfunktionalität erweitern. Die Verlagerung hin zu multifunktionalen Designs zeigt sich in allen Produktkategorien, wobei vietnamesische Verbraucher zunehmend Möbel suchen, die den Nutzen in kleineren städtischen Wohnräumen maximieren. An Cường Wood JSC strebt für 2025 einen Umsatz von VND 4,05 Billionen und einen Nettogewinn von VND 450 Milliarden an, was das Vertrauen der Branche in eine anhaltende Produktnachfrage über mehrere Kategorien hinweg widerspiegelt.

Der vietnamesische Wohnmöbelmarkt profitiert davon, dass Telearbeit-Regelungen hybride Routinen im Technologie- und professionellen Dienstleistungsbereich formalisieren. Kompakte Schreibtische, ergonomische Stühle und integrierte Aufbewahrungssysteme stehen nun im Mittelpunkt von Online-Verkaufskampagnen. Hersteller fügen Kabelmanagement-Funktionen und höhenverstellbare Gestelle hinzu, um Gesundheitsrichtlinien zu erfüllen. Wohnzimmer-Sets beinhalten modulare Ottomanen, die als Aufbewahrung oder Gästesitzgelegenheit dienen können. Produktinnovation verknüpft daher Lebensstiländerungen mit langfristigem Volumenwachstum in der vietnamesischen Wohnmöbelindustrie. Die Produktsegmentierung offenbart unterschiedliche Verbraucherpräferenzen nach Altersgruppen, Einkommensniveaus und Wohnsituationen und ermöglicht es Herstellern, zielgerichtete Angebote zu entwickeln, die spezifische Marktbedürfnisse und Preissensibilitäten ansprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Holzstärke begegnet Nachhaltigkeitsimperativen

Holz behält einen Anteil von 58,14 %, gestützt durch Vietnams traditionsreiche Schreinertradition und robuste Lieferketten. Kunststoff- und Polymeralternativen wachsen mit einer CAGR von 12,35 %, da junge Wohnungsbesitzer leichte und leicht zu reinigende Designs schätzen. Metallrahmen füllen Büro-, Outdoor- und modernistische Nischen, während technische Verbundwerkstoffe aufgrund von Öko-Labels und Kosteneinsparungen Aufmerksamkeit erregen. Importrechnungen überstiegen im Jahr 2024 USD 316,36 Millionen für US-amerikanisches Hartholz, was die Rückverfolgbarkeitsprüfung verschärft. Die Einführung der VNTLAS-Zertifizierung hilft Exporteuren, den US-amerikanischen Lacey Act und die EU-Holzverordnung einzuhalten. Das Land importiert jährlich 4–5 Millionen Kubikmeter Rohstoffe, wobei bedeutende Anteile aus Regionen mit höherem Risiko stammen, was Branchenbemühungen zur Sicherstellung der Rechtmäßigkeit und nachhaltiger Beschaffungspraktiken anregt. Die Expansion der Hòa Phát Group in die Hochpreissegment-Bodenbelagsproduktion mit einer Kapazität von 70.000 m³/Jahr zeigt Materialdiversifizierungsstrategien großer Hersteller.

Nachhaltigkeitsbemühungen veranlassen Sägewerke, auf Plantagenholz, Bambus und recycelte Polymere umzusteigen. Die neue 70.000-m³-Bambusbodenbelagslinie der Hoa Phat Group signalisiert die Mainstream-Akzeptanz alternativer Fasern. Chemikalienfreie Beschichtungen und VOC-arme Lacke sind nun in Premium-Showrooms vertreten. Innovationen bei der Metallpulverbeschichtung verlängern die Lebensdauer von Outdoor-Produkten unter tropischer Feuchtigkeit. Materialdiversifizierung erleichtert einerseits die Rohholzpreisvolatilität und erweitert andererseits die Designmöglichkeiten im vietnamesischen Wohnmöbelmarkt. Die Materialsegmentierung spiegelt allgemeinere Trends in Richtung Nachhaltigkeit, Kostenoptimierung und funktionelles Design wider, die die sich entwickelnden Präferenzen und Wohnanforderungen vietnamesischer Verbraucher in städtischen Umgebungen ansprechen.

Nach Preisklasse: Premium-Aufrüstungen signalisieren Marktreife

Premium-Linien expandieren mit einer CAGR von 11,05 %, da aufstrebende Käufer in Statussücke investieren. Die Mittelklasse bleibt der Volumenanker und balanciert Qualität und Erschwinglichkeit für Mainstream-Haushalte. Einstiegsangebote sind nach wie vor in ländlichen Provinzen und unter Erstbewohnern von Wohnungen gefragt. Preisübergreifende Produktstrategien helfen Marken, Kunden mit steigendem Einkommen zu binden. Finanzierungspläne über E-Wallets oder Bankkooperationen mildern die anfänglichen Kostenbarrieren für Premium-Konversionen. Internationale Partnerschaften, wie die Zusammenarbeit der Hoàng Cương Group mit der deutschen Marke Junger, führen Premium-Produkte mit fortschrittlicher Technologie und intelligenten Funktionen ein, die wohlhabende vietnamesische Verbraucher ansprechen.

Internationale Kooperationen, wie die von Hoàng Cương mit dem deutschen Unternehmen Junger, führen Smart-Home-Funktionen wie appgesteuerte Beleuchtung ein. Inländische Hersteller antworten mit lokal gestalteten Holzschnitzerei- und Lacktechniken zu Mittelklasse-Preispunkten. Premium-Angebote sind stärker in Ho-Chi-Minh-Stadt konzentriert, wo sich Expats- und Unternehmensanfragen überschneiden. Ländliche Verkaufsstellen zeigen Einstiegsmodelle, bieten aber Katalogbestellungen für hochwertige Artikel an, was die städtisch-ländliche Auswahllücke verkleinert. Preissegmentierung ermöglicht Möbelhändlern die Umsetzung gestaffelter Marketingstrategien, Ausstellungsflächengestaltungen und Kundendienstansätze, die unterschiedliche Verbraucherbedürfnisse und Kaufentscheidungsfaktoren über verschiedene Einkommensniveaus und Lebensstilpräferenzen hinweg ansprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitaler Schwung gestaltet die Reichweite neu

Online-Plattformen wachsen jährlich um 13,35 %, angetrieben durch erschwingliche mobile Datenpläne und bundesweite Logistikinvestitionen. Möbelfachgeschäfte verwalten mit einem Anteil von 45,60 % durch haptische Produkterlebnisse und Vor-Ort-Individualisierung. Baumärkte positionieren sich als Renovierungs-Komplettanbieter, indem sie Beleuchtung und Dekoration für Verbraucher bündeln, die Bequemlichkeit bevorzugen. Verbrauchermärkte und Kaufhäuser tragen zu Impulskäufen von Flat-Pack- und kleinen Aufbewahrungsartikeln bei. Omnichannel-Strategien integrieren virtuelle Showrooms und taggleiche Abholung im Geschäft, um den Warenkorb-Abbruch zu reduzieren. Vietnamesische Verbraucher recherchieren Möbel zunehmend online, bevor sie Käufe im Geschäft tätigen, was Möglichkeiten für Einzelhändler schafft, die digitale und physische Berührungspunkte effektiv integrieren.

Shopee und TikTok Shop bieten Verkäufern Livestream-Tools an, die Produktpräsentationen menschlicher gestalten und Anfragen in Echtzeit beantworten. Click-and-Collect-Modelle senken die Zustellkosten auf der letzten Meile für sperrige Sendungen. Unabhängige Geschäfte digitalisieren Kataloge, um Online-Recherche-Traffic zu erfassen und gleichzeitig Verkäufe offline abzuschließen. Kundendienst-Installationsservices bauen Differenzierung auf, während reine Online-Händler den Preiswettbewerb intensivieren. Nahtlose Kanalverzahnung definiert den Erfolg im gesamten vietnamesischen Wohnmöbelmarkt. Hybride Vertriebsmodelle, die Online-Marketing und -Bestellungen mit physischen Showrooms, Lieferung und Kundendienst verbinden, verbessern das Kundenerlebnis und die betriebliche Effizienz.

Geografische Analyse

Südvietnam führt den vietnamesischen Wohnmöbelmarkt mit einem Anteil von 39,10 % im Jahr 2025 an und nutzt dabei Ho-Chi-Minh-Stadts Handelskorridore und starke Fertigungsbasis. Umfangreiche Hafenkapazitäten rationalisieren sowohl Rohstoffimporte als auch Fertigwarenexporte. Wohnungs-Großprojekte generieren planbare Einrichtungszyklen, nach denen sich Einzelhändler vierteljährlich ausrichten. Einzelhandels-Showrooms profitieren von dichtem städtischen Kundenaufkommen und höheren Ermessenseinkommen. Verarbeitungscluster verkürzen die Auftrags- bis Lieferzeiten und stärken die Kundenbindung. Die ausgereifte Einzelhandelsinfrastruktur der südlichen Region umfasst etablierte Möbelfachgeschäfte, Baumärkte und aufkommende E-Commerce-Fulfillment-Netzwerke, die eine umfassende Marktabdeckung bieten. Die ausgereifte Einzelhandelsinfrastruktur der südlichen Region umfasst etablierte Möbelfachgeschäfte, Baumärkte und aufkommende E-Commerce-Fulfillment-Netzwerke, die eine umfassende Marktabdeckung bieten.

Nordvietnam wächst mit einer CAGR von 9,15 % aufgrund beschleunigter Infrastruktur und robuster öffentlicher Investitionen. Hanois steigende Wohnungswerte erzeugen einen Vermögenseffekt, der Kapital in Heimaufrüstungen lenkt. Sozialwohnungsverpflichtungen erhöhen die Fertigstellungszahlen in Satellitenstädten und fördern Volumenverkäufe im Einstiegs- und Mittelklassesegment. Die Nähe zu chinesischen Komponentenlieferanten senkt die Frachtkosten und erweitert die Stilauswahl. Staatliche Anreize für High-Tech-Industrien ziehen junge Berufstätige an, die neue Wohnungen mit ergonomischen Designs einrichten.

Zentralvietnam bleibt eine strategische Diversifizierungszone, die Nord- und Südkorridore verbindet. Tourismusgetriebene Hotellerie-Nachfrage fördert Aufträge für Hotel- und Ferienanlageeinrichtungen. Provinzregierungen fördern zertifizierte Forstwirtschaftsprojekte, die lokale Tischlereibetriebe mit legalem Holz versorgen. Industrieparks rund um Da Nang verbessern den Zugang zur Exportlogistik und ermöglichen es kleineren Werkstätten, globale Käufer zu erreichen. Ausgewogenes Wachstum verhindert übermäßige Abhängigkeit von einer einzelnen Küste und schützt die Lieferketten im vietnamesischen Wohnmöbelmarkt. Der ausgewogene Ansatz der Zentralregion für wirtschaftliche Entwicklung und ökologische Nachhaltigkeit steht im Einklang mit wachsenden Verbraucherpräferenzen für zertifizierte Holzprodukte und nachhaltige Möbelherstellungspraktiken.

Wettbewerbslandschaft

Vietnams Möbelmarkt weist eine moderate Fragmentierung mit über 4.500 Holzverarbeitungsunternehmen auf, von denen 95 % in Privatbesitz sind, was ein wettbewerbsintensives Umfeld schafft, das Skalenvorteile mit Nischenspezialisierungsmöglichkeiten über verschiedene Segmente und Preispunkte hinweg ausbalanciert. Truong Thanh strebt bis 2030 einen Umsatz von USD 1 Milliarde an, was Skalambitionen signalisiert. An Cường plant für 2025 einen Umsatz von VND 4,05 Billionen, gestützt durch Showroom-Expansion und B2B-Vereinbarungen. Internationale Marktteilnehmer wie IKEA, Ashley und Nitori setzen Franchising und Direktinvestitionen ein, um Sortimente zu lokalisieren. Exportorientierte Cluster in Binh Duong verfolgen OEM-Volumen, während Inlandsspezialisten Kollektionen auf vietnamesische Ästhetikcodes abstimmen.

Automatisierung und digitales Marketing sind zentrale Wettbewerbshebel. Unternehmen integrieren CNC-Fräsen und Kantenanleimmaschinen, um Qualität zu standardisieren und Arbeitskosten zu senken. E-Commerce-native Marken gewinnen Millennial-Käufer mit Direkt-zu-Haustür-Modellen und Apps mit erweiterter Realität. Nachhaltigkeitsnachweise gewinnen an Gewicht, da VNTLAS-Zertifikate für US-amerikanische und EU-Käufer zum Mindeststandard werden. Partnerschaften wie Hoàng Cương–Junger übertragen Know-how für intelligente Möbel und steigern die Produktansprüche. Die Technologieübernahme beschleunigt sich in der gesamten Wettbewerbslandschaft, wobei Unternehmen in Automatisierung, digitales Marketing und E-Commerce-Kapazitäten investieren, um die betriebliche Effizienz und Marktreichweite zu verbessern. Die Wettbewerbsdynamik profitiert von Vietnams qualifizierter Arbeitnehmerschaft, günstigen Investitionsklima und staatlicher Unterstützung für die Entwicklung des Fertigungssektors.

Markteintrittsbarrieren bleiben moderat dank reichlicher Subunternehmer und lokalisierter Materialversorgung. Dennoch trennen zunehmend Kundendiensterwartungen und Omnichannel-Fähigkeiten Marktführer von Nachzüglern. Freie Marktpotenziale bestehen bei multifunktionalen Modularsets und zertifizierten Bambuskollektionen. Insgesamt balanciert der vietnamesische Wohnmöbelmarkt Kosteneffizienz mit rascher Designentwicklung und erhält so einen gesunden, aber nicht übermäßigen Wettbewerb. Aufkommende Disruptoren umfassen E-Commerce-native Möbelmarken, die traditionelle Einzelhandelskanäle umgehen, Unternehmen, die auf platzsparende Designs für städtische Wohnungen spezialisiert sind, sowie Hersteller, die intelligente Technologie und IoT-Konnektivität in Möbelprodukte integrieren. Die fragmentierte Einzelhandelslandschaft schafft Vertriebsherausforderungen, ermöglicht aber auch mehrere Markteinführungsstrategien, von traditionellen Fachgeschäften bis hin zu aufkommenden Online-Plattformen, die Kundenwerbungs- und Kundenbindungsansätze neu gestalten.

Marktführer im vietnamesischen Wohnmöbelmarkt

AA Corporation

An Cường Wood Working JSC

Minh Dương Furniture

Truong Thành Furniture (TTF)

Phú Tài JSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Hòa Phát Group eröffnete ein 70.000-m³-Hochpreissegment-Bambus- und Gummibodenbelagswerk, das EPA-, CARB- und FDA-Standards erfüllt.

- März 2025: EuroStyle eröffnete Vietnams ersten Mono-Marken-Lema-Showroom und brachte italienische Designkollektionen zu inländischen Einkäufern.

- Dezember 2024: Oppein eröffnete einen B2B-Franchise-Showroom in Ho-Chi-Minh-Stadt mit Schwerpunkt auf Küchen-, Kleiderschrank- und Badezimmerlösungen für Gewerbeprojekte.

Berichtsumfang des vietnamesischen Wohnmöbelmarktes

Möbel sind Gegenstände oder Einrichtungsgegenstände, die einen Raum zu Hause ergänzen; diese Möbel werden als Wohnmöbel bezeichnet. Der Bericht umfasst auch eine vollständige Hintergrundanalyse des vietnamesischen Wohnmöbelmarktes, einen Marktüberblick über wichtige Segmente und aufkommende Trends in den Marktsegmenten, Marktdynamiken, Erkenntnisse und wichtige Statistiken.

Der vietnamesische Wohnmöbelmarkt ist nach Typ und Vertriebskanälen segmentiert. Nach Typ ist der Markt segmentiert in Küchenmöbel, Wohnzimmermöbel, Schlafzimmermöbel, Esszimmermöbel und sonstige Typen (Outdoor-Wohnmöbel, Schaukelstühle und Arbeitszimmermöbel). Nach Vertriebskanal ist der Markt segmentiert in Baumärkte, Fachgeschäfte, Flagshipstores, Online und sonstige Vertriebskanäle (Hersteller-Einzelhändler, Lagerclubs, Diskonteinzelhändler, Distributoren und Omnichannel-Verkaufsunternehmen). Die Marktgröße und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel |

| Küchenmöbel |

| Heimbüromöbel |

| Badezimmermöbel |

| Outdoor-Möbel |

| Sonstige Möbel |

| Holz |

| Metall |

| Kunststoff und Polymer |

| Sonstige |

| Einstieg |

| Mittelklasse |

| Premium |

| Baumärkte |

| Möbelfachgeschäfte |

| Online |

| Sonstige Vertriebskanäle (einschließlich Verbrauchermärkte, Supermärkte, Teleshopping, Kaufhäuser usw.) |

| Nordvietnam |

| Zentralvietnam |

| Südvietnam |

| Nach Produkt | Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel | |

| Küchenmöbel | |

| Heimbüromöbel | |

| Badezimmermöbel | |

| Outdoor-Möbel | |

| Sonstige Möbel | |

| Nach Material | Holz |

| Metall | |

| Kunststoff und Polymer | |

| Sonstige | |

| Nach Preisklasse | Einstieg |

| Mittelklasse | |

| Premium | |

| Nach Vertriebskanal | Baumärkte |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle (einschließlich Verbrauchermärkte, Supermärkte, Teleshopping, Kaufhäuser usw.) | |

| Nach Geografie | Nordvietnam |

| Zentralvietnam | |

| Südvietnam |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach Wohnmöbeln in Vietnam im Jahr 2031 sein?

Die Größe des vietnamesischen Wohnmöbelmarktes wird voraussichtlich bis 2031 USD 780,53 Millionen erreichen und mit einer CAGR von 8,66 % wachsen.

Welche Möbelkategorie wächst in Vietnam am schnellsten?

Heimbüromöbel soll bis 2031 mit einer CAGR von 11,25 % wachsen, da Heimarbeit zur Normalität wird.

Welches Material hat den größten Anteil an vietnamesischen Möbeln?

Holz hält aufgrund lokaler Handwerkskunst und ausgereifter Lieferketten 58,14 % der Nachfrage.

Wie wichtig sind Online-Kanäle für den vietnamesischen Möbelverkauf?

Online-Plattformen sind der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 13,35 % und erweiterter ländlicher Reichweite.

Welche Region kauft in Vietnam die meisten Möbel?

Südvietnam führt mit einem Marktanteil von 39,10 % aufgrund des wirtschaftlichen Gewichts Ho-Chi-Minh-Stadts und des Hafenzugangs.

Seite zuletzt aktualisiert am: