Größe und Marktanteil des vietnamesischen Heimtextilmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

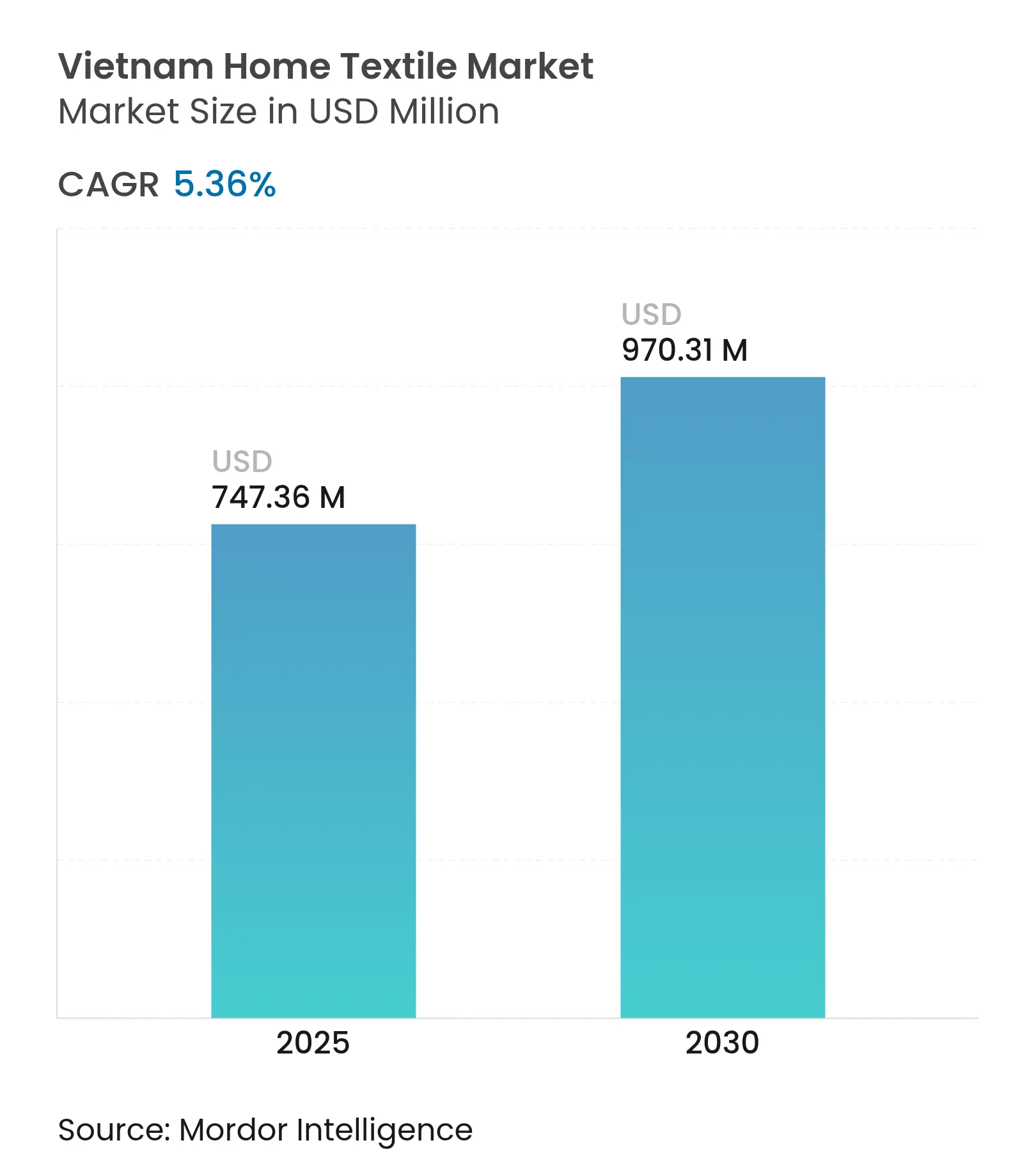

| Marktgröße (2025) | 747.36 Millionen US-Dollar |

| Marktgröße (2030) | 970.31 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Heimtextilmarkts von Mordor Intelligence

Die Größe des vietnamesischen Heimtextilmarkts beläuft sich im Jahr 2025 auf 747,36 Millionen USD und soll bis 2030 bei einem CAGR von 5,36 % auf 970,31 Millionen USD anwachsen, was ein nachhaltiges Wachstumsmomentum sowohl im privaten als auch im gewerblichen Nachfragesegment unterstreicht. Vietnams Rolle als drittgrößter Textilexporteur der Welt, verbunden mit einem Textilexporterlös von 44 Milliarden USD im Jahr 2024, positioniert den vietnamesischen Heimtextilmarkt als strategischen Nutznießer der globalen Lieferkettendiversifizierung[1]Observatory of Economic Complexity, "Vietnam Textiles Profile 2024," oec.world. Investitionen in erschwinglichen städtischen Wohnraum, die rasche Verbreitung des E-Commerce, Steueranreize und Zinssubventionen für grüne Projekte stärken sowohl den Inlandskonsum als auch Produktionsverbesserungen. Baumwolle bleibt dominant, doch alternative Fasern wie Bambus und Hanf gewinnen rasch an Bedeutung, da Verbraucher umweltbewusste Materialien bevorzugen. Der Wettbewerb verschärft sich, da internationale Einzelhändler und nachhaltigkeitsorientierte Marktteilnehmer eintreten und die Technologiestandards sowie Designanforderungen erhöhen.

Wesentliche Erkenntnisse des Berichts

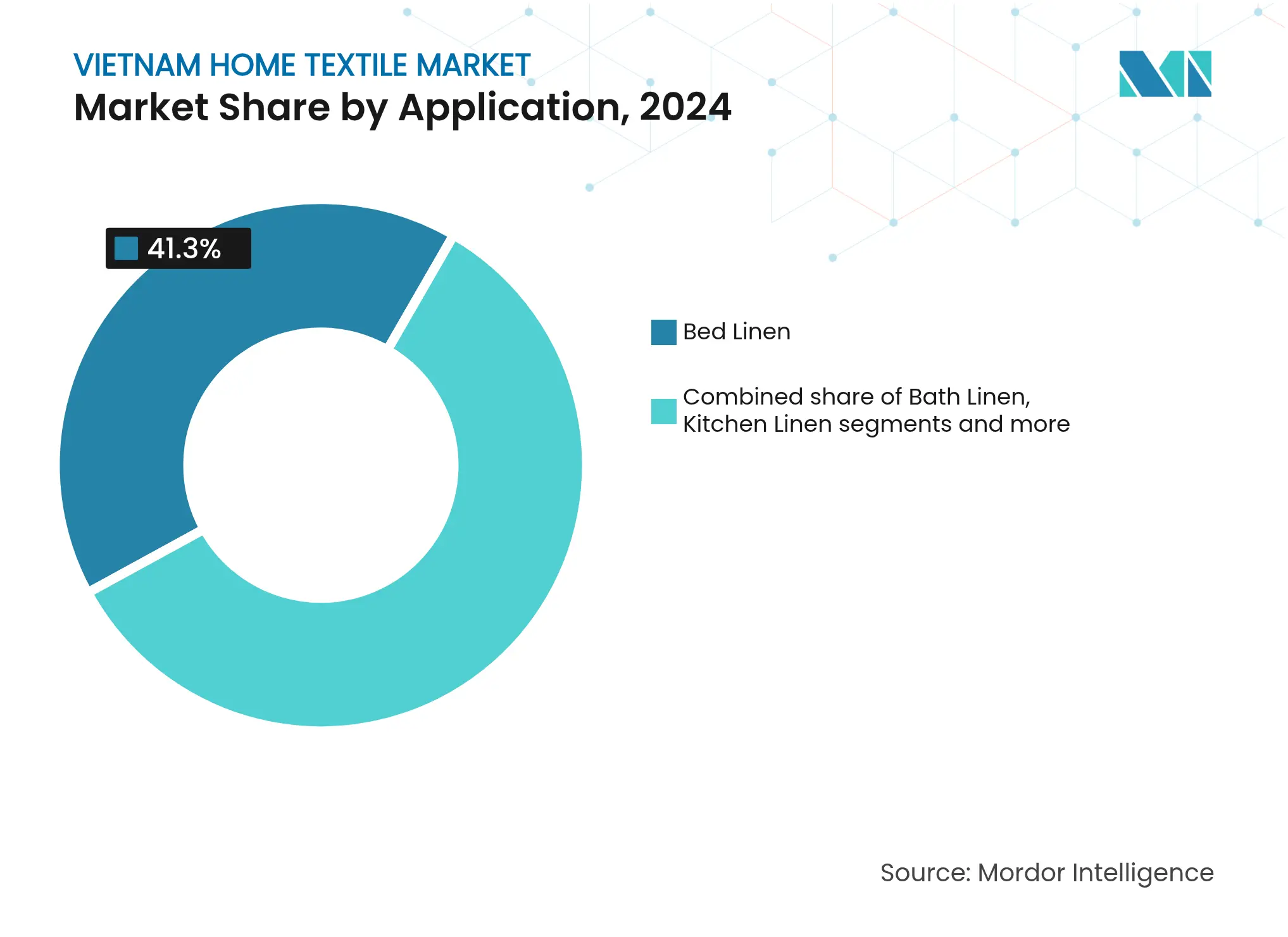

- Nach Anwendung führte Bettwäsche im Jahr 2024 mit einem Marktanteil von 41,3 % am vietnamesischen Heimtextilmarkt, während Badetextilien bis 2030 den schnellsten CAGR von 6,11 % verzeichnen sollen.

- Nach Material entfiel im Jahr 2024 ein Anteil von 49,2 % der Marktgröße des vietnamesischen Heimtextilmarkts auf Baumwolle, während Bambus und Hanf zusammen bis 2030 mit einem CAGR von 5,91 % wachsen sollen.

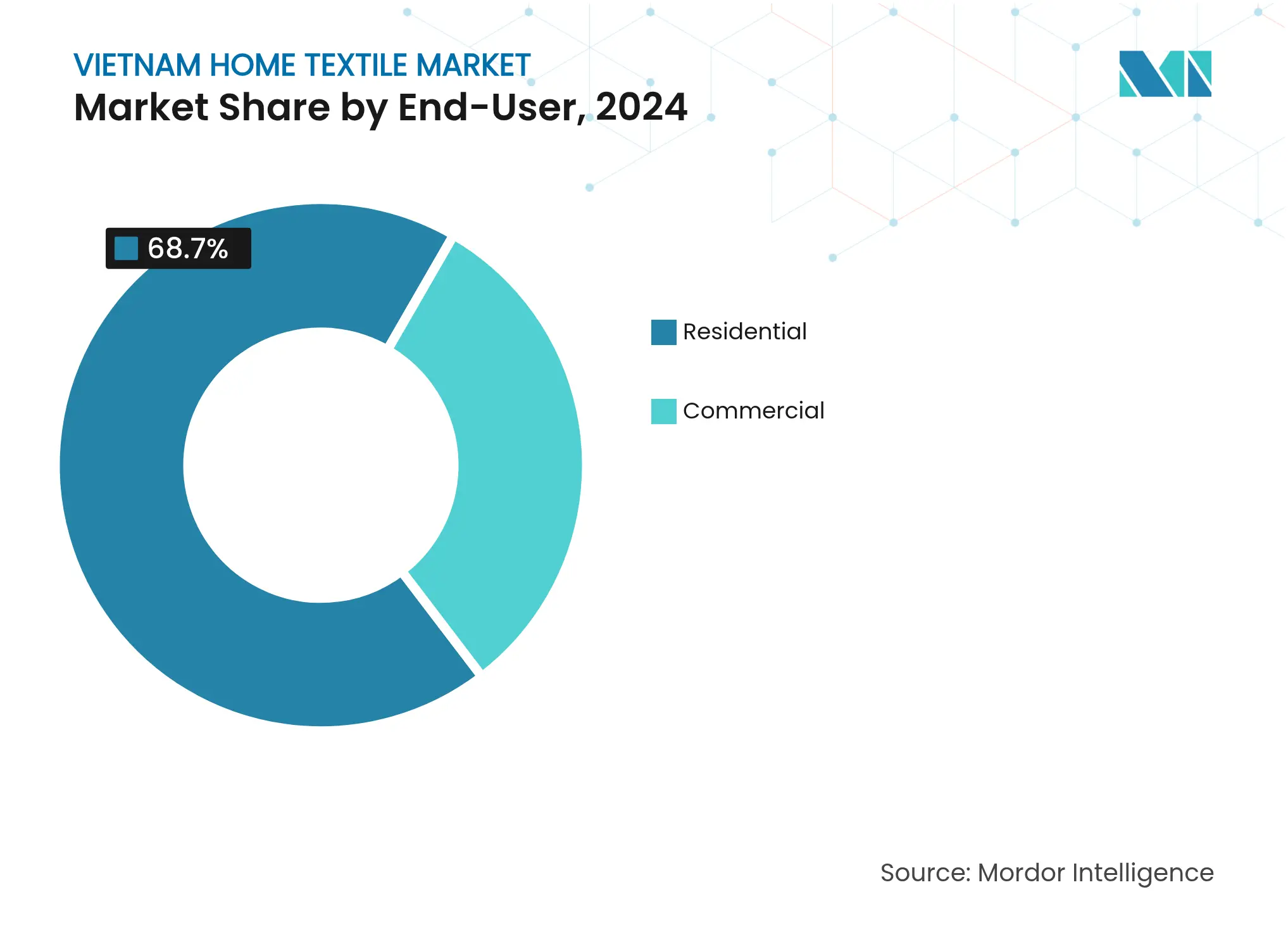

- Nach Endnutzer hielt das Privathaussegment im Jahr 2024 einen Nachfrageanteil von 68,7 %; das Gewerbesegment entwickelt sich im Zeitraum 2025–2030 mit einem CAGR von 6,03 %.

- Nach Vertriebskanal kontrollierte der B2C-Einzelhandel im Jahr 2024 einen Anteil von 72,1 %, doch der B2B-Direktvertrieb soll bis 2030 mit einem CAGR von 5,77 % expandieren.

- Nach Region sicherte sich Südvietnam im Jahr 2024 einen Anteil von 34,6 %; Zentralvietnam soll bis 2030 mit dem schnellsten CAGR von 6,75 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im vietnamesischen Heimtextilmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen und Landflucht in die Städte | +1.2% | National (insbesondere Ho-Chi-Minh-Stadt, Hanoi, Da Nang) | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom in der Kategorie Heimdekoration | +0.9% | Nationale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Tourismusgetriebene Expansion im Gastgewerbe | +0.7% | Küstenregionen in Zentral- und Südvietnam | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen zur Modernisierung der Textilindustrie | +0.6% | Nationale Industrieparks | Langfristig (≥ 4 Jahre) |

| Umweltbewusste Hinwendung zu Bambus- und Hanftextilien | +0.4% | Exportorientierte städtische Cluster | Langfristig (≥ 4 Jahre) |

| Wohnen in Eigentumswohnungen fördert die Nachfrage nach konfektionierten Bettwaren | +0.5% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen und Landflucht in die Städte

Vietnam verzeichnete im ersten Quartal 2025 ein BIP-Wachstum von 6,93 % im Jahresvergleich, während die Industrieproduktion um 9,28 % stieg und der Einzelhandelsumsatz um 9,9 % zulegte[2]Government Portal, "GDP Growth and Retail Sales Q1 2025," baochinhphu.vn.. Vingroups Zusage, 500.000 erschwingliche Wohnungen zu bauen, fördert die Haushaltsbildung, die wiederum die Nachfrage nach standardisierter Bettwäsche, Vorhängen und Küchentextilien beschleunigt. Jede neue städtische Wohnung kauft typischerweise mehrere aufeinander abgestimmte Textilsets, ein Trend, der die durchschnittlichen Bestellwerte stärkt. Höhere Löhne ermöglichen es Haushalten, Marken- oder Premiumprodukte zu wählen, anstatt rein preisgetriebene Optionen. Diese Ausgabenverschiebung verbessert die Wachstumsaussichten für Anbieter im mittleren bis oberen Preissegment innerhalb des vietnamesischen Heimtextilmarkts.

E-Commerce-Boom in der Kategorie Heimdekoration

Kurzvideoverkäufe auf TikTok Shop und Live-Stream-Angebote auf Shopee haben verändert, wie vietnamesische Verbraucher Textur, Farbe und Qualität beurteilen, und beeinflussen direkt die Konversionsraten bei Heimtextilartikeln. Dynamischer Plattformwettbewerb verkürzt Logistikvorlaufzeiten und treibt aggressive Aktionen voran, was die Omnichannel-Reichweite aufstrebender einheimischer Marken vergrößert. Traditionelle Ketten wie Bach Hoa Xanh setzen nun auf Online-zu-Offline-Strategien, die digitale Entdeckung mit bequemer Abholung oder Lieferung nach Hause verbinden. Eine verbesserte Infrastruktur für die letzte Meile verringert frühere Vertrauensbarrieren gegenüber Online-Textilkäufen. Das Ergebnis ist eine rasche Durchdringung digitaler Kanäle im vietnamesischen Heimtextilmarkt.

Tourismusgetriebene Expansion im Gastgewerbe

Vietnam gehört zu den am schnellsten wachsenden globalen Gastgewerbezielen und zieht Marken wie Radisson, Marriott und Accor an, die Küstenresorts und Stadthotels eröffnen. Jede Neueröffnung erfordert große Mengen an gewerblicher Bettwäsche, Handtüchern und Vorhängen, die strenge Haltbarkeits- und Wäschestandards erfüllen müssen. Hotelinterieurs inspirieren einheimische Verbraucher dazu, Premiumoptiken zu Hause nachzuahmen, was einen Aspirationsübertragungseffekt fördert. Lieferanten, die sich nach Gastgewebespezifikationen zertifizieren lassen können, verschaffen sich einen First-Mover-Vorteil im vietnamesischen Heimtextilmarkt. Zentralvietnam profitiert am meisten, da sich Strandresortcluster rund um Da Nang, Hoi An und Nha Trang konzentrieren.

Staatliche Subventionen zur Modernisierung der Textilindustrie

Qualifizierte Textilanleger erhalten 4 Jahre Körperschaftsteuerbefreiung, gefolgt von neun Jahren zu halben Sätzen, sowie 2 % subventionierte Zinsen auf Darlehen für grüne Technologien. Das VIATT-2025-Programm priorisiert digitale Webstühle, energieeffiziente Dampfsysteme und Abwasserrecycling und steigert die nationalen Produktionskapazitäten. Kleine und mittlere Hersteller nutzen diese Anreize, um von der Lohnfertigung zu FOB- und ODM-Modellen überzugehen, die höhere Margen erzielen. Modernisierungen helfen einheimischen Akteuren, die OEKO-TEX- und ISO-14001-Anforderungen ausländischer Einzelhandelspartner zu erfüllen. Langfristige politische Stabilität stärkt daher die Wettbewerbsfähigkeit des vietnamesischen Heimtextilmarkts.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Baumwollpreise | −0.8% | Baumwollabhängige Einrichtungen im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Günstige chinesische Importe | −0.6% | Massenmarkt-Einzel- und Landhandelsgeschäfte in städtischen und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Vertriebsnetze in Städten der zweiten und dritten Reihe | −0.4% | Kleinere Städte und ländliche Bezirke | Mittelfristig (2–4 Jahre) |

| Mangel an Design- und Markenkompetenz | −0.3% | Fertigungscluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Baumwollpreise

Starke Preisschwankungen bei globalen Baumwollterminkontrakten drücken die Margen von Spinnereien, denen langfristige Absicherungsinstrumente fehlen. Vietnam importiert einen erheblichen Anteil seines Baumwollgarns aus Indien und China, was die Fabriken Währungsschwankungen aussetzt. Als die Baumwollpreise Ende 2024 stiegen, meldeten kleinere familiengeführte Weber in Nam Dinh Gewinnrückgänge von bis zu 15 %. Die Unsicherheit verzögert Investitionsausgaben und schreckt von der Produktdiversifizierung ab. Folglich verringert die Ertragsvolatilität die Reinvestitionskapazität im vietnamesischen Heimtextilmarkt.

Günstige chinesische Importe

China exportiert wettbewerbsfähig bepreiste fertige Bettwäsche und Handtücher, die einheimische Produkte in Verbrauchermärkten und Online-Blitzverkäufen unterbieten. Vietnamesische Hersteller sind auf chinesische Rohstoffe angewiesen und stehen gleichzeitig in direktem Wettbewerb mit denselben Lieferanten in Verbraucherkanälen. Einzelhändler in Grenzprovinzen führen chinesische Bettwäsche, die 10 % günstiger als lokale Entsprechungen ist, und erodieren den Marktanteil im Preissegment. Anhaltender Preisdruck veranlasst weniger effiziente vietnamesische Hersteller zur Rationalisierung. Dies dämpft die Gesamtrentabilität des vietnamesischen Heimtextilmarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Badetextilien gewinnen bei wellnessbewussten Verbrauchern an Bedeutung

Badetextilien verzeichneten im Zeitraum 2025–2030 einen CAGR von 6,11 % und übertrafen damit Bettwäsche, Vorhänge, Küchentextilien und Teppiche. Hygienebewusstsein, Verwöhnrituale und städtische Spa-Kultur treiben diesen Anstieg voran. Hotels, die Triple-Sheeting und flauschige Handtücher propagieren, haben die Erwartungen zu Hause erhöht. Hersteller installieren dampferzeugende Wärmepumpen, die den Energieverbrauch um 30 % senken und gleichzeitig die Handtuchqualität verbessern, was mit Nachhaltigkeitsverpflichtungen übereinstimmt[3]Retail Asia Staff, "Heat Pump Pilot Reduces Textile Energy Use," retailasiaonline.com. Neben städtischen Eigentumswohnungen steigert auch die zunehmende Warmwasserbereiteradoption in Provinzhaushalten die Nachfrage nach saugfähigen Badetextilien.

Bettwäsche bleibt der Volumenanker und hielt im Jahr 2024 einen Marktanteil von 41,3 % am vietnamesischen Heimtextilmarkt. Standardisierte Matratzengrössen vereinfachen die Massenproduktion von Spannbettlaken, Bettbezügen und Kissenbezügen und ermöglichen Skaleneffekte. Der Umsatz mit Küchentextilien steigt parallel zum Trend der Kochsendungen im Fernsehen. Polsterbezüge und Vorhänge profitieren von Eigentumswohnungs-Innenausstattungspaketen, die maßgefertigte Jalousien umfassen. Teppiche und Läufer bedienen weiterhin ästhetische Vorlieben in zentralen Wohnbereichen, obwohl das heiße Klima die Nutzung in kleineren Wohnungen einschränkt. Insgesamt stabilisiert die Anwendungsvielfalt die Einnahmequellen für den vietnamesischen Heimtextilmarkt.

Nach Material: Natur- und Recyclingfasern diversifizieren den Mix

Baumwolle hielt im Jahr 2024 einen Anteil von 49,2 % an der Marktgröße des vietnamesischen Heimtextilmarkts. Sie bleibt wegen ihrer Weichheit, Atmungsaktivität und ihres Preises bevorzugt. Bambusviskose, Hanf, Seidenmischungen und recyceltes Polyester gewinnen jedoch mit einem CAGR von 5,91 % an Dynamik. Verbraucher schätzen die inhärenten antibakteriellen Eigenschaften von Bambus, während Hanf für seine Festigkeit und Feuchtigkeitsregulierung in feuchten Klimazonen geschätzt wird. SYREs geplante Recyclinganlage im Wert von 1 Milliarde USD in Bình Định wird bis 2028 jährlich 250.000 Tonnen jungfernäquivalentes Polyester liefern[4]Government Portal, "SYRE Recycling Investment Approved," baochinhphu.vn.. Lokale Spinnereien erhalten damit Zugang zu Kreislaufmaterialien, die die Nachhaltigkeitsbewertungen der Marken erfüllen.

Synthetikfasern bedienen weiterhin preisbewusste Massenmärkte, die Knitterfreiheit und schnelles Trocknen benötigen. Leinen und Seide behalten ihre Nischenpremiumattraktivität und werden häufig gemischt, um die Kosten zu steuern. Künftiges Wachstum hängt von Zertifizierungen wie OEKO-TEX Standard 100, emissionsfreiem Färben und Blockchain-Rückverfolgbarkeit ab. Die Diversifizierung der Rohstoffportfolios schützt die Marktteilnehmer vor Baumwollpreisschwankungen und stärkt damit die Widerstandsfähigkeit des vietnamesischen Heimtextilmarkts.

Nach Endnutzer: Gewerbliche Nachfrage steigt stark an

Privatkäufer repräsentierten im Jahr 2024 einen Nutzungsanteil von 68,7 %, was Vietnams Bevölkerung von 97,6 Millionen und die stetige Haushaltsbildung widerspiegelt. Städtische Mittelklassefamilien renovieren alle drei bis vier Jahre, was Wiederholungskäufe antreibt. Postpandemische Nestbautrends fördern ebenfalls die Erneuerung von Textilien zur Verbesserung von Komfort und Stil. Die gewerbliche Nachfrage wächst jedoch schneller mit einem CAGR von 6,03 % auf dem Rücken der Hotel-, Restaurant- und Büroexpansion. Internationale Hotelmarken schreiben Bettwäsche mit 300 Fäden pro Zoll und farbechte Handtücher vor und zwingen Lieferanten, in höherwertige Webstühle zu investieren.

Gesundheitseinrichtungen benötigen hypoallergene Bettwäsche und Einwegvorhänge, die die Ausbreitung von Krankheitserregern begrenzen, und erschließen neue Nischen. Unternehmensbüros erweitern die Nachfrage auf maßgefertigte Kissen und Akustikvorhänge. Der Übertragungseffekt von gewerblichen Spezifikationsverbesserungen hebt Maßstäbe an, die letztlich dem Privatsegment zugutekommen. Infolgedessen diversifizieren steigende B2B-Chancen die Einnahmen der Marktteilnehmer im vietnamesischen Heimtextilmarkt.

Nach Vertriebskanal: Digitale und Direktmodelle gewinnen an Boden

Der B2C-Einzelhandel machte im Jahr 2024 72,1 % aus, verteilt auf Verbrauchermärkte, Kaufhäuser, Fachhandelsketten und E-Commerce-Portale. Großflächige Einzelhandelsgeschäfte befinden sich in der Nähe von Wohnanlagen und erfassen Einkäufe beim Einzug. Fachgeschäfte wie Nitori und lokale Boutiqueketten bieten kuratierte Sortimente zu höheren Preispunkten an und betonen japanische oder skandinavische Ästhetik. Live-Stream-Verkäufe haben das Online-Engagement revolutioniert und ermöglichen es Zuschauern, die Webdichte in Echtzeit zu beurteilen.

B2B-Direktverkäufe ab Werk an Hotels und Innenarchitekten sollen mit einem CAGR von 5,77 % wachsen, unterstützt durch Messen wie Vietbuild und virtuelle Beschaffungsplattformen. Herstellershowrooms in Ho-Chi-Minh-Stadt und Hanoi veranstalten nun Kunden-Workshops zur Finalisierung von Farblabortests und individueller Stickerei. Dieser direkte Weg verbessert die Vorhersagbarkeit der Vorlaufzeiten und die Bruttomargen. Eine ausgewogene Omnichannel-Strategie optimiert daher die Reichweite für den vietnamesischen Heimtextilmarkt.

Geografische Analyse

Südvietnam behauptete im Jahr 2024 einen Anteil von 34,6 % aufgrund des starken städtischen Konsums und exportorientierter Fabriken in Ho-Chi-Minh-Stadt, Đồng Nai und Bình Dương. Integrierte Logistik über den Hafen Cát Lái und die Tiefwasserterminals Cai Mep-Thị Vải ermöglicht schnellen Versand für internationale Käufer. Die Region beherbergt auch die größten Heimeinrichtungs-Einzelhandelscluster des Landes und unterstützt schnelle Nachschubzyklen.

Für Zentralvietnam wird bis 2030 ein CAGR von 6,75 % prognostiziert, gestützt durch Strandresortkorridore und ausländische Direktinvestitionen in den Wirtschaftszonen Chu Lai und Dung Quất. Uniqlos Plan, 2025 sein erstes Geschäft in Hue zu eröffnen, signalisiert Vertrauen in steigende verfügbare Einkommen. Staatliche Straßen- und Flughafenausbauten verkürzen die Reisezeit zwischen Da Nang und Quy Nhon und verbessern die Lieferkettenflexibilität.

Nordvietnam, verankert durch Hanoi, profitiert von Infrastruktur wie dem Nội-Bài–Lào-Cai-Expressway und intermodalen Schienenverbindungen nach China. IKEAs Einzelhandelszentrum im Wert von 450 Millionen USD wird gleichzeitig als südostasiatisches Vertriebszentrum fungieren und den strategischen Wert der Region bestätigen. Die Nähe zu chinesischen Importen verschärft jedoch den Wettbewerbspreisdruck. Regionale Besonderheiten prägen gemeinsam die Produktionsallokation und Vertriebsstrategien im vietnamesischen Heimtextilmarkt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und nimmt zu. Einheimische Platzhirsche wie Everpia, Hanvico und Phong Phu nutzen jahrzehntelange Fertigungskompetenz, vertikal integriertes Spinnen und landesweite Einzelhandelsnetze. Sie sehen sich wachsenden Herausforderungen gegenüber, darunter nachhaltigkeitsorientierte Start-ups, die Bambus- und Recyclingpolyesterangebote betonen. Ausländische Einzelhändler wie Nitori und H&M skalieren ihre Ladengeschäfte und vertiefen gleichzeitig Beschaffungspartnerschaften mit mehr als 100 vietnamesischen Fabriken und verbreiten globale Standards in der gesamten Lieferkette.

Die Einführung von Technologien differenziert die Marktführer. Der Piloteinsatz von dampferzeugenden Wärmepumpen erzielte 20 % Energieeinsparungen und positioniert frühe Anwender zur Einhaltung der von europäischen Käufern gesetzten Kohlenstoffintensitätsziele. Digitale Designplattformen reduzieren die Mustervorlaufzeiten von drei Wochen auf fünf Tage und ermöglichen schnell reagierende Sortimente, die sich an schnell wechselnde Verbrauchergeschmäcker anpassen. Marken, die in 3D-Weben und wasserloses Färben investieren, gewinnen Premiumaufträge und erlangen Verhandlungsmacht bei Preisverhandlungen.

Strategische Schritte umfassen Joint Ventures, ODM-Expansion und Eigenmarkenkooperationen mit Verbrauchermärkten. Beispielsweise liefert Hanvico exklusive Bettwäschelinien an Aeon, während Everpia's Eskimo-Marke mit Lazada für Flaggschiff-Live-Stream-Kampagnen kooperiert. Die Markteintrittsbarrieren bleiben niedrig, doch die Differenzierung durch zertifizierte Nachhaltigkeit, Omnichannel-Marketing und schnelle Designerneuerungszyklen erhöht die Erfolgsschwelle im vietnamesischen Heimtextilmarkt.

Marktführer der vietnamesischen Heimtextilindustrie

Everpia JSC

Hanvico

Phong Phu Corporation

Song Hong Garment

Thanh Cong Textile & Garment (TCM)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Vinatex startete eine Fünfjahresstrategie mit dem Ziel eines jährlichen Gewinns von 12–15 % mit Schwerpunkt auf digitaler Transformation und höherer Wertschöpfung.

- Juni 2025: H&M skizzierte Pläne, von 13 auf mehr als 20 Vietnam-Filialen zu wachsen, und unterstützte SYREs 1-Milliarden-USD-Recyclinganlage in Bình Định.

- April 2025: SYRE und die Provinz Bình Định unterzeichneten ein Memorandum für einen Polyester-Recyclingkomplex mit einer angestrebten Jahreskapazität von 250.000 Tonnen bis 2028.

- April 2025: Nitori eröffnete seine 4. Vietnam-Filiale, ein 3.300 m² großes Flaggschiffgeschäft in der Đồng-Khởi-Straße in Ho-Chi-Minh-Stadt.

Berichtsumfang des vietnamesischen Heimtextilmarkts

Heimtextilien, Stoffe und Textilwaren für die Wohnraumausstattung erfüllen funktionale und ästhetische Zwecke. In Vietnam wird der Heimtextilmarkt nach Produkt, Endnutzer und Vertriebskanal kategorisiert. Zu den Produkten gehören Bettwäsche, Badetextilien, Küchentextilien, Polsterbezüge und Bodenbeläge. Die Endnutzer sind in Privathaushalte und Gewerbe unterteilt, wobei das Gewerbesegment weiter in Gastgewerbe und Freizeit, Krankenhäuser, Büros und sonstige gewerbliche Endnutzer untergliedert ist. Die Vertriebskanäle umfassen Supermärkte, Fachgeschäfte, Online-Plattformen und sonstige Vertriebskanäle. Der Bericht liefert Umsatzprognosen in USD für jedes Segment und zeichnet ein umfassendes Bild des vietnamesischen Heimtextilmarkts.

| Bettwäsche |

| Badetextilien |

| Küchentextilien |

| Polsterbezüge |

| Teppiche und Flächenteppiche |

| Baumwolle |

| Leinen |

| Synthetikfasern |

| Andere Materialien (Wolle, Hanf, Seide, Jute, Bambus) |

| Privathaushalte |

| Gewerbe |

| B2C/Einzelhandelskanäle | Massenvermarkter (Verbrauchermärkte/Supermärkte) |

| Heimeinrichtungszentren | |

| Fachgeschäfte | |

| Lokale Einzelhändler | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Direktbezug vom Hersteller |

| Nordvietnam |

| Zentralvietnam |

| Südvietnam |

| Nach Anwendung | Bettwäsche | |

| Badetextilien | ||

| Küchentextilien | ||

| Polsterbezüge | ||

| Teppiche und Flächenteppiche | ||

| Nach Material | Baumwolle | |

| Leinen | ||

| Synthetikfasern | ||

| Andere Materialien (Wolle, Hanf, Seide, Jute, Bambus) | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandelskanäle | Massenvermarkter (Verbrauchermärkte/Supermärkte) |

| Heimeinrichtungszentren | ||

| Fachgeschäfte | ||

| Lokale Einzelhändler | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Direktbezug vom Hersteller | ||

| Nach Region | Nordvietnam | |

| Zentralvietnam | ||

| Südvietnam | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Heimtextilmarkt derzeit und welches Wachstum wird erwartet?

Der Markt beläuft sich im Jahr 2025 auf 747,3 Millionen USD und soll bis 2030 bei einem CAGR von 5,36 % einen Wert von 970,3 Millionen USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Badetextilien sollen mit einem CAGR von 6,11 % wachsen, angetrieben durch gesteigertes Hygiene- und Wellnessbewusstsein.

Wie hoch ist der Marktanteil von Baumwolle am vietnamesischen Heimtextilmarkt?

Baumwolle repräsentierte im Jahr 2024 49,2 % des Umsatzes, obwohl umweltfreundliche Bambus- und Hanfoptionen an Boden gewinnen.

Welche Region weist das höchste Wachstumspotenzial auf?

Zentralvietnam soll bis 2030 den schnellsten CAGR von 6,75 % verzeichnen, bedingt durch tourismusgetriebene gewerbliche Nachfrage.

Welche politischen Anreize unterstützen Modernisierungsinvestitionen in der Fertigung?

Berechtigte Textilanleger erhalten vier Jahre vollständige Körperschaftsteuerbefreiung, neun Jahre zu 50 % des Steuersatzes und 2 % subventionierte Darlehen für grüne Projekte.

Wie beeinflussen internationale Einzelhändler den Markt?

Marken wie IKEA, H&M und Nitori erweitern lokale Filialen und Beschaffung und führen höhere Qualitätsstandards und Designanforderungen ein.

Seite zuletzt aktualisiert am: