Größe und Marktanteil des vietnamesischen Mietwagenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

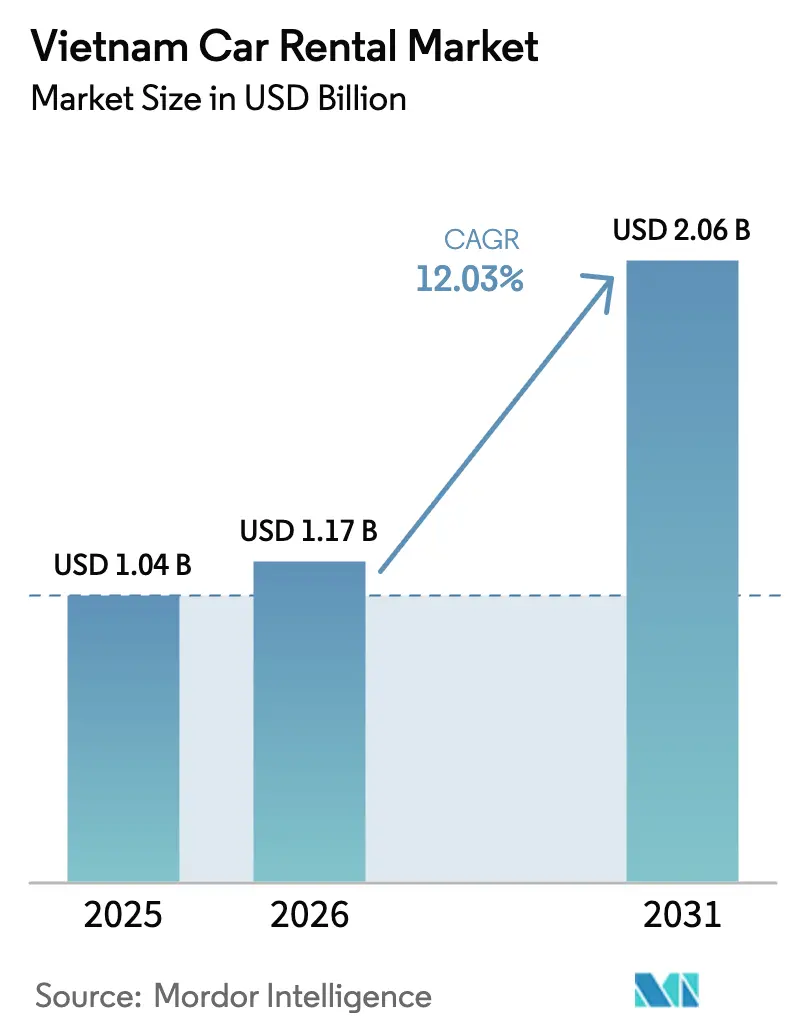

| Marktgröße im Basisjahr (2025) | 1.04 Milliarden US-Dollar |

| Marktgröße (2026) | 1.17 Milliarden US-Dollar |

| Marktgröße (2031) | 2.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.03% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Mietwagenmarkts durch Mordor Intelligence

Die Größe des vietnamesischen Mietwagenmarkts wird für 2025 auf 1,04 Milliarden USD, für 2026 auf 1,17 Milliarden USD geschätzt und soll bis 2031 auf 2,06 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 12,03 % von 2026 bis 2031. In den letzten Jahren haben die internationalen Touristenankünfte eine deutliche Erholung gezeigt, unterstützt durch ein wachsendes verfügbares Einkommen der Mittelschicht, das bemerkenswerte Niveaus erreicht hat. Gleichzeitig haben politische Maßnahmen die Einführung von batterieelektrischen Fahrzeugen (BEV) beschleunigt und die Dynamik der Mietnachfrage neu gestaltet. App-basierte Plattformen haben die weit verbreitete Nutzung mobiler Zahlungsmittel effektiv genutzt und Buchungen gewonnen, die traditionell an Schalter vor Ort gingen. Betreiber nutzen zunehmend die Kosteneffizienz von BEV, um sich an der Preisgestaltung im Premium-Freizeitsegment auszurichten. Dieser Wandel wird durch erhebliche ausländische Direktinvestitionen (ADI) weiter unterstützt, die eine sich schnell ausdehnende Möglichkeit für gewerbliches Leasing schaffen. Die Wettbewerbslandschaft wandelt sich von einem Fokus auf Flottengrößen hin zur Priorisierung digitaler Reichweite, datengesteuerter dynamischer Preisgestaltung und integrierter Multi-Service-Ökosysteme.

Wichtigste Erkenntnisse des Berichts

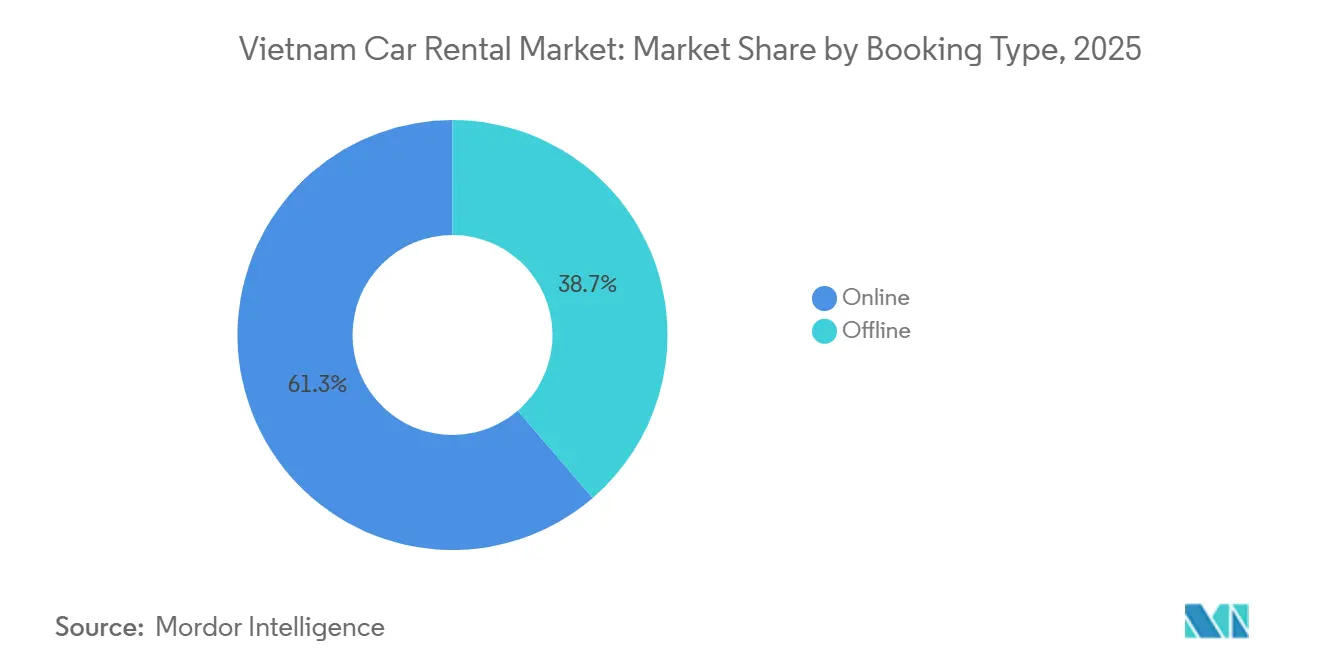

- Nach Buchungsart entfielen Online-Kanäle im Jahr 2025 auf 61,32 % des Marktanteils im vietnamesischen Mietwagenmarkt und sollen bis 2031 mit einer CAGR von 12,07 % wachsen.

- Nach Mietdauer entfielen Kurzzeitverträge im Jahr 2025 auf 63,48 % des vietnamesischen Mietwagenmarkts, während langfristige Unternehmensvereinbarungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 12,16 % wachsen werden.

- Nach Anwendungstyp entfielen Tourismus und Freizeit im Jahr 2025 auf 73,18 % des Umsatzanteils; die Mobilität für Unternehmen und Expatriates wächst bis 2031 mit einer CAGR von 12,19 %.

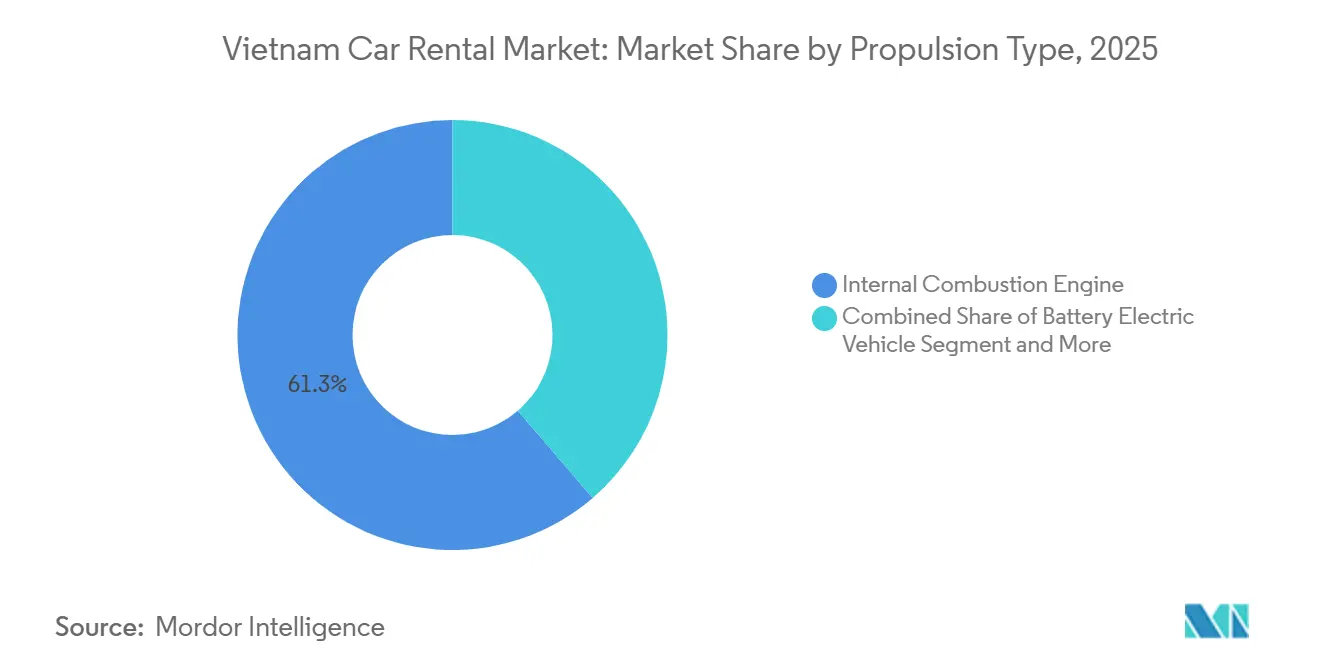

- Nach Antriebsart entfielen Verbrennungsmotoren im Jahr 2025 auf 61,27 % des Markts; batterieelektrische Fahrzeuge sollen Verbrennungsmodelle mit einer CAGR von 12,09 % von 2026 bis 2031 übertreffen.

- Nach Endnutzer entfielen Privatpersonen im Jahr 2025 auf 68,73 % des Werts, doch Unternehmenskunden sollen bis 2031 mit einer CAGR von 12,11 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im vietnamesischen Mietwagenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tourismuserholung treibt Freizeitmieten an | +2.1% | National, mit Spitzenwerten in Hanoi, Da Nang, Nha Trang, Ho-Chi-Minh-Stadt | Kurzfristig (≤ 2 Jahre) |

| Steigendes verfügbares Einkommen der Mittelschicht | +1.8% | National, am stärksten in den städtischen Gebieten Hanoi und Ho-Chi-Minh-Stadt | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu App-basierten und Online-Buchungen | +1.5% | National, angeführt von Hanoi und Ho-Chi-Minh-Stadt, Ausbreitung auf Städte der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsschub durch Green-and-Smart-Mobility | +1.3% | Kernbereich Hanoi und Ho-Chi-Minh-Stadt, schrittweise Einführung in Da Nang und Can Tho | Langfristig (≥ 4 Jahre) |

| Auslagerung von Unternehmensflotten nach IFRS 16 | +1.0% | Hanoi, Ho-Chi-Minh-Stadt, Industriezonen Binh Duong und Dong Nai | Mittelfristig (2–4 Jahre) |

| Staatliche Pilotprojekte für intelligente Mobilität | +0.7% | Hanoi (ITS-Pilotprojekt), Ho-Chi-Minh-Stadt (intelligentes Parken), Da Nang (Elektrofahrzeugzonen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tourismuserholung treibt Freizeitmieten an

Vietnam empfing im Jahr 2025 21,2 Millionen internationale Besucher, ein Anstieg von 20,4 % gegenüber dem Vorjahr, und visafreie Regelungen für 25 Länder förderten Mehrtages-Reiserouten durch mehrere Provinzen [1]„Internationale Besucherankünfte 2025,” Nationale Tourismusverwaltung Vietnams, vnat.gov.vn . Koreanische und indische Reisende, die zusammen mehr als 6,9 Millionen Ankünfte ausmachten, mieteten zunehmend Selbstfahrer-SUVs, um aufstrebende Reiseziele wie die Phong-Nha-Höhlen und das Kaffeeanbaugebiet im Zentralen Hochland zu erreichen. Der internationale Flughafen Long Thanh, der Ende 2026 teilweise eröffnet wird, wird jährlich 25 Millionen zusätzliche Sitzplätze in der Nähe von Ho-Chi-Minh-Stadt schaffen und das Einzugsgebiet für Freizeitreisende erweitern. Die Saisonalität bleibt ausgeprägt: Das Mondneujahr und die Spitzenzeiten von Juni bis August machen 60 % des jährlichen Freizeiterlöses aus, was Betreiber dazu veranlasst, die Kapazität durch Peer-to-Peer-Kooperationen flexibel anzupassen.

Steigendes verfügbares Einkommen der Mittelschicht

Das BIP-Wachstum von 8,02 % im Jahr 2025 hob das Pro-Kopf-Einkommen auf 5.026 USD und schuf eine 45 Millionen starke Mittelschicht, die nun erlebnisreiche Straßenreisen dem Fahrzeugbesitz vorzieht [2]„Sozioökonomische Lage 2025,” Allgemeines Statistikamt, gso.gov.vn . Wochenendausflüge nach Da Lat und Sa Pa stiegen stark an, wobei App-Daten zeigen, dass 38 % der Inlandsbuchungen von Nutzern im Alter von 25 bis 35 Jahren stammen. Fahrzeugpreise von durchschnittlich 25.000 bis 40.000 USD – entsprechend 5 bis 8 Jahresgehältern des Medianeinkommens – machen Eigentum zu einem Wunschziel und positionieren Mietwagen sowohl als Probefahrt als auch als Statussymbolersatz. Abholungen von Freitagabend bis Montagmorgen verdoppelten sich im Zeitraum 2024–2025, was Mietwagen als Absicherung gegen hohe Wertminderung bestätigt.

Verlagerung hin zu App-basierten und Online-Buchungen

Die Nutzung digitaler Zahlungsmittel erreichte im Jahr 2025 drei Viertel der städtischen Transaktionen und ermöglichte es Apps, 61,32 % der Buchungen zu sichern [3]„Bericht über bargeldlose Zahlungen 2025,” Staatsbank Vietnams, sbv.gov.vn . Grab integrierte im zweiten Quartal 2025 ein Mietwagenmodul, monetarisierte ungenutzte Taxis und unterbietete traditionelle Flotten auf Freizeitrouten um bis zu 20 %. Der inländische Aggregator Thuexe.vn verzeichnete 1,2 Millionen Downloads und führt 70 % des Wachstums auf sofortige Bestätigungen innerhalb von zwei Stunden zurück. Die regulatorische Rundverfügung 12/2025 verpflichtet Betreiber zur Anzeige von Echtzeitpreisen und Versicherungsbedingungen, was die Transparenz erhöht und die Migration von Laufkundschaft beschleunigt.

Elektrifizierungsschub durch Mandate für grüne Mobilität

Entscheidung 876 zielt auf einen erheblichen Anteil von Elektrofahrzeugen (EV) an den Neuzulassungen bis 2030 ab und schreibt die vollständige Elektrifizierung von Bussen und Taxis bis zum gleichen Termin vor. In den letzten Jahren hat VinFast eine beträchtliche Anzahl von Elektrofahrzeugen ausgeliefert und ein großes Netz von Ladepunkten aufgebaut, das hauptsächlich in Hanoi und Ho-Chi-Minh-Stadt konzentriert ist und dazu beiträgt, die Reichweitenangst in städtischen Gebieten zu verringern. Green & Smart Mobility hat eine bemerkenswerte Flotte von Elektrofahrzeugen und eigene Ladegeräte eingeführt und gleichzeitig Batterie-Tausch-Vereinbarungen mit Hyundai und BYD getroffen, was die Ausfallzeiten erheblich reduziert. Da Strom wettbewerbsfähig bepreist ist, sind die Energiekosten pro Kilometer erheblich niedriger als bei Benzin, was die Lücke bei den Gesamtbetriebskosten innerhalb weniger Jahre schließt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanz kostengünstiger Fahrdienstvermittler und Motorräder | -1.4% | National, am stärksten ausgeprägt in Hanoi und Ho-Chi-Minh-Stadt | Kurzfristig (≤ 2 Jahre) |

| Hohe Fahrzeugimportzölle und Zulassungsgebühren | -1.1% | National | Mittelfristig (2–4 Jahre) |

| Städtische Überlastung und begrenzte Parkmöglichkeiten | -0.9% | Hanoi, Ho-Chi-Minh-Stadt, Da Nang | Kurzfristig (≤ 2 Jahre) |

| Spärliches Netz von Elektrofahrzeug-Ladestationen außerhalb der Städte der ersten Reihe | -0.6% | Sekundärstädte: Can Tho, Hai Phong, Hue, Nha Trang | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz kostengünstiger Fahrdienstvermittler und Motorräder

Grab dominiert den Fahrdienstvermittlermarkt mit einem beherrschenden Marktanteil und lockt Kunden mit erschwinglichen Kurzstreckenfahrten. Diese Preisstrategie ermöglicht es Grab, Stundenmieten deutlich zu unterbieten. In Vietnam, wo Motorräder ein weit verbreitetes Verkehrsmittel sind, festigen ihre niedrigen Betriebskosten ihren Status als kostengünstige und wendige Wahl für den täglichen Transport.

Hohe Fahrzeugimportzölle und Zulassungsgebühren

Betreiber sehen sich aufgrund hoher Zölle und einer zusätzlichen Verbrauchsteuer mit einem erheblichen Anstieg der Einstandskosten für vollständig montierte Fahrzeuge konfrontiert. Um innerhalb eines angemessenen Zeitrahmens Rentabilität zu erreichen, müssen sie eine hohe Flottenauslastung aufrechterhalten, was eine Präferenz für steuerlich begünstigte VinFast-Modelle begünstigt, trotz Bedenken hinsichtlich der Wertminderung beim Wiederverkauf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungsart: Digitale Kanäle gestalten den Zugang neu

Online-Plattformen machten 61,32 % des Umsatzes im Jahr 2025 aus und wachsen mit einer CAGR von 12,07 %, da sich der vietnamesische Mietwagenmarkt in Richtung transparenter Preisgestaltung und sofortiger Bestätigung verlagert. Flughäfen und Hotels verlassen sich nach wie vor stark auf Offline-Schalter, insbesondere für persönliche Dienstleistungen für ältere Touristen und Vertragskunden. Grabs Peer-to-Peer-Modell nutzt ungenutzte Taxis und bietet vergünstigte Tarife für Freizeitreisen am Wochenende. Gleichzeitig schreiben regulatorische Anforderungen Echtzeit-Preisoffenlegungen vor, was App-Ökosystemen einen Vorteil verschafft.

Online-Buchungen im vietnamesischen Mietwagenmarkt werden in den kommenden Jahren voraussichtlich erheblich wachsen. Im Gegensatz dazu wird erwartet, dass Offline-Kanäle langsamer wachsen. Dieser Wandel wird maßgeblich durch die weit verbreitete Nutzung mobiler Zahlungsmittel beeinflusst. Jüngere Nutzer zeigen die stärkste Loyalität gegenüber Plattformen. Darüber hinaus haben Aggregator-Apps mit garantierten schnellen städtischen Fahrzeugübergaben einen neuen Standard gesetzt, den Offline-Wettbewerber nur schwer replizieren können.

Nach Mietdauer: Dominanz von Kurzzeitmieten verdeckt Verlagerung hin zu Unternehmen

Kurzzeitbuchungen machten 63,48 % des Volumens aus und werden weiterhin mit einer CAGR von 12,16 % wachsen, da visafreie Touristen Mehrtages-Reiserouten durch mehrere Provinzen unternehmen. Langzeitmieten gewinnen jedoch an Bedeutung, da Unternehmenskunden IFRS 16 nutzen, um Kapitalbindung zu vermeiden.

Kurzzeitbuchungen generieren den Großteil des Jahresumsatzes während der Spitzenferienzeiten und zwingen Betreiber dazu, Überkapazitäten vorzuhalten oder mit Peer-to-Peer-Plattformen zusammenzuarbeiten, um die Auslastung zu glätten. Langzeitverträge liefern einen 2,3-fach höheren Lebenszeitwert pro Fahrzeug und sollen bis 2031 200 Millionen USD zum vietnamesischen Mietwagenmarkt beitragen, abhängig von Fähigkeiten im Flottenmanagement.

Nach Anwendungstyp: Tourismus führt, Unternehmen beschleunigen

Tourismus und Freizeit erwirtschafteten 73,18 % des Umsatzes im Jahr 2025 auf der Grundlage von 21,2 Millionen internationalen Ankünften. Die Mobilität für Unternehmen und Expatriates, die mit einer CAGR von 12,19 % wächst, profitiert von ausländischen Direktinvestitionen im verarbeitenden Gewerbe rund um Hanoi und Ho-Chi-Minh-Stadt, die eine zuverlässige Flottenverfügbarkeit erfordern.

Die Freizeitnachfrage betont SUVs und dynamische Preisgestaltung, während Unternehmenskunden Pauschalmonatspakete aushandeln, die Versicherung, Wartung und Fahrerschulung umfassen. Der tägliche Pendelverkehr bleibt marginal, da Grab und Motorräder günstigere und schnellere innerstädtische Fahrten anbieten, obwohl eine Staubepreisung die Kalkulation für zukünftige Entscheidungen verschieben könnte.

Nach Fahrzeugantrieb: Dominanz von Verbrennungsmotoren trifft auf Dynamik von Batterieelektrofahrzeugen

Verbrennungsmotoren machten im Jahr 2025 61,27 % des Flottenwertes aus, doch Batterieelektrofahrzeuge sollen nach den Anreizen aus Entscheidung 876 mit einer CAGR von 12,09 % am schnellsten wachsen. Bis zum Ende des Prognosezeitraums könnten Hybridfahrzeuge, die sich in einer strategischen Zwickmühle ohne vollständige Steuerentlastung befinden und mit hohen Einstiegspreisen konfrontiert sind, Terrain an rein elektrische Modelle oder effizientere Verbrennungsmotorvarianten abgeben.

Da die Strompreise erheblich unter den Benzinkosten liegen und VinFast sein Netz ausbaut, wird erwartet, dass der Markt für Batterieelektrofahrzeuge (BEV) im vietnamesischen Mietwagenbereich ein erhebliches Wachstum verzeichnen wird. Dennoch begrenzen Betreiber den Anteil der BEV-Flotte auf einen kleinen Anteil, bis sich die Preise auf dem Gebrauchtmarkt stabilisieren, insbesondere angesichts der Tatsache, dass ältere BEV derzeit merklich niedrigere Werte als ihre Verbrennungsmotorpendants erzielen.

Nach Endnutzer: Privatpersonen im Freizeitbereich versus Unternehmensverträge

Privatpersonen machten im Jahr 2025 68,73 % des Werts aus, angetrieben durch anspruchsvolle Wochenend-Straßenreisen und die Kultur sozialer Medien. Unternehmensnutzer werden mit einer CAGR von 12,11 % stetig wachsen, angetrieben durch verwaltete Flotten, die Eigentum ersetzen, insbesondere bei Herstellern mit ausländischen Direktinvestitionen.

Erhebliche Tagespreiserhöhungen wirken sich aufgrund der elastischen Nachfrage stark auf individuelle Buchungen aus. Im Gegensatz dazu profitieren Unternehmensverträge von Budgetschutz und steuerlicher Absetzbarkeit. Wenn die Einführung von Flottenmanagement bei inländischen Konglomeraten regionalen Standards entspricht, könnte der Anteil des Unternehmensleasings am vietnamesischen Mietwagenmarkt in den kommenden Jahren erheblich wachsen.

Geografische Analyse

Im Jahr 2025 führte Südvietnam die Tourismusnachfrage an, wobei Ho-Chi-Minh-Stadt einen erheblichen Anteil der internationalen Ankünfte am Flughafen Tan Son Nhat verzeichnete. Während das Mekong-Delta und Vung Tau Spitzen im Freizeitverkehr am Wochenende verzeichnen, entwickeln sich die Provinzen Binh Duong und Dong Nai, bekannt für ihre Industriebasis, zu Hotspots für langfristiges Unternehmensleasing. Allerdings verringert die begrenzte Höchstgeschwindigkeit und die hohen stündlichen Parkgebühren den Reiz des Selbstfahrens innerhalb der Stadt. Dieses Szenario hat Grab den Weg geebnet, Kurzstreckenfahrten zu dominieren. Mit Blick auf die Zukunft wird die teilweise Eröffnung des Flughafens Long Thanh den Touristenverkehr umverteilen. Diese Verlagerung wird voraussichtlich die durchschnittliche Mietdauer in Richtung regionaler Kulturerbestätten verlängern und die Notwendigkeit von Rückgaben über Ho-Chi-Minh-Stadt verringern.

Nordvietnam schlägt eine Balance zwischen Geschäfts- und Kulturtourismus. Während Ha-Long-Bucht und Sa Pa die durchschnittliche Mietdauer verlängern, bevorzugen Regierungsauftragnehmer in Hanoi Langzeitpakete. VinFast hat seine Ladestationen strategisch in der Hauptstadt konzentriert und stärkt damit innerstädtische BEV-Mieten. Dennoch schränkt die spärliche Autobahnabdeckung die Elektrofahrzeugoptionen für Reisende ein, die Mehrtages-Reiserouten durch mehrere Provinzen planen. Bemerkenswert ist, dass die Ankünfte chinesischer Touristen zunehmen und diese Selbstfahrer-SUVs bevorzugen, um Sehenswürdigkeiten wie das Dong-Van-Karstplateau zu erreichen. Dieser Trend hat Wochentagnachfrage in Flotten eingeführt, die typischerweise durch Freizeitreisen am Wochenende gestützt werden.

Zentralvietnam entwickelt sich zum am schnellsten wachsenden Segment in der Tourismuslandschaft. Da Nang, mit seinen günstigen Durchschnittsgeschwindigkeiten und reichlich Strandparkplätzen, weist eine Mietwagennutzungsrate auf, die pro Kopf erheblich höher ist als in Hanoi. Die UNESCO-Korridore, die Hue, Hoi An und My Son verbinden, verlängern die durchschnittlichen Mietverträge. Während Da Nangs Elektrofahrzeug-Vorrangzone die BEV-Buchungen erfolgreich gesteigert hat, schränkt die begrenzte Anzahl von Schnellladestationen in den Zentralprovinzen die Einführung von Elektrofahrzeugen auf beliebten Routen wie Nha Trang nach Da Lat noch ein. Die Fertigstellung der Nord-Süd-Schnellstraße hat die Fahrzeit von Hanoi nach Da Nang erheblich verkürzt. Darüber hinaus ist mit den Plänen zur Erweiterung des Flughafens, um in den kommenden Jahren eine deutlich größere Anzahl von Passagieren aufzunehmen, ein Nachfrageschub über die Küstenzentren hinaus zu erwarten.

Wettbewerbslandschaft

Im vietnamesischen Mietwagenmarkt bleibt der Wettbewerb moderat, wobei kein einzelner Betreiber einen bedeutenden Marktanteil hält. Digital-native Marktteilnehmer nutzen dynamische Preisgestaltung und In-App-Versicherungen und können damit traditionelle Taxiflotten unterbieten, die Telematik nachrüsten. Green & Smart Mobility sticht hervor, indem es eine beträchtliche Anzahl von Elektrofahrzeugen und Ladestationen betreibt und ein Batterie-Tausch-Modell nutzt, das die Ausfallzeiten erheblich reduziert. Unterdessen verlagert Mai Linh mit seiner umfangreichen Flotte seinen Fokus auf verwaltete Unternehmensflotten und meldet einen bemerkenswerten Anstieg bei kurzfristigen Vertragsabschlüssen.

Vinasun, einst Vorreiter in Ho-Chi-Minh-Stadt, setzt nun auf Peer-to-Peer-Sharing, um mit Grab zu konkurrieren. Grab wird seinen Mietwagenservice bald einführen und dabei Preise anbieten, die traditionelle Betreiber an Freizeitwochenenden unterbieten. Während internationale Konzerne wie Avis, Hertz und Sixt Flughafenkonzessionen halten, lässt ihre begrenzte Präsenz in Provinzgebieten Raum für inländische Aggregatoren wie Thuexe.vn, um Freizeitkorridore zu dominieren.

Es gibt eine bemerkenswerte Chance im langfristigen Unternehmensleasing, einem Segment, das auf dem Markt hoch bewertet wird. Dies wird durch die Tatsache unterstrichen, dass derzeit nur ein kleiner Prozentsatz der Unternehmen formelle Flottenverträge hält. Technologische Unterschiede sind jedoch offensichtlich: Die proprietäre Telematik von GSM erzielt eine erhebliche Reduzierung des Energieverbrauchs, doch viele kleinere Unternehmen sind auf generische Software angewiesen, der EV-spezifische Analysen fehlen. Die Einführung der Rundverfügung 12/2025, die Live-Preisgestaltung vorschreibt, katalysiert eine Welle von Fusionen und Partnerschaften unter Aggregatoren. Dies wird maßgeblich durch den Druck traditioneller Betreiber angetrieben, sich an digitale Standards anzupassen, insbesondere angesichts der für die nahe Zukunft festgelegten ISO-konformen Telematik-Benchmarks.

Marktführer der vietnamesischen Mietwagenbranche

Grab Holdings Inc.

Green & Smart Mobility JSC

Vietnam Sun Corporation (Vinasun)

Mai Linh Group

Avis Budget Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: VinFast führte einen auf Hochzeiten ausgerichteten Elektroauto-Mietservice ein. Der Service bietet drei einzigartige Pakete an, die von 1,26 bis 7,19 Millionen VND reichen, um unterschiedliche Nutzungsanforderungen zu erfüllen.

- Mai 2024: In einem strategischen Schritt gab Lotte Rental sein Debüt auf dem vietnamesischen Markt für langfristige Privatwagenmiete mit dem Ziel, seine Flotte bis 2028 auf 10.000 Fahrzeuge auszubauen.

Berichtsumfang des vietnamesischen Mietwagenmarkts

Der Umfang des Berichts umfasst Buchungsart (Online und Offline), Mietdauer (Kurzzeit und Langzeit), Anwendungstyp (Tourismus und Freizeit und weitere), Fahrzeugantrieb (Verbrennungsmotor und weitere), Endnutzer (Privatpersonen und Unternehmen) sowie Geografie.

| Online |

| Offline |

| Kurzzeit |

| Langzeit |

| Tourismus und Freizeit |

| Täglicher Pendelverkehr |

| Unternehmens- und Expatriate-Mobilität |

| Verbrennungsmotor (ICE) |

| Batterieelektrofahrzeug (BEV) |

| Hybridfahrzeug (HEV/PHEV) |

| Privatpersonen |

| Unternehmen |

| Nach Buchungsart | Online |

| Offline | |

| Nach Mietdauer | Kurzzeit |

| Langzeit | |

| Nach Anwendungstyp | Tourismus und Freizeit |

| Täglicher Pendelverkehr | |

| Unternehmens- und Expatriate-Mobilität | |

| Nach Fahrzeugantrieb | Verbrennungsmotor (ICE) |

| Batterieelektrofahrzeug (BEV) | |

| Hybridfahrzeug (HEV/PHEV) | |

| Nach Endnutzer | Privatpersonen |

| Unternehmen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Umsatz im vietnamesischen Mietwagenmarkt?

Der Umsatz soll von 1,17 Milliarden USD im Jahr 2026 auf 2,06 Milliarden USD bis 2031 steigen, was einer CAGR von 12,03 % entspricht.

Welcher Buchungskanal führt die Nachfrage an?

Online-Plattformen erfassten 61,32 % der Buchungen im Jahr 2025 und expandieren schnell aufgrund einer Penetrationsrate mobiler Zahlungsmittel von 75 % und regulatorischer Unterstützung für transparente Preisgestaltung.

Was treibt die Einführung von Batterieelektrofahrzeugen in Mietflotten an?

Anreize aus Entscheidung 876, VinFasts 150.000 städtische Ladestationen und Betriebskosten, die ein Drittel der Benzinkosten betragen, treiben den BEV-Flottenanteil bis zum Ende des Jahrzehnts auf 15 %.

Warum gewinnen langfristige Unternehmensleasing-Verträge an Bedeutung?

Änderungen in der IFRS-16-Rechnungslegung machen Mieten liquider als Eigentum, und Hersteller mit ausländischen Direktinvestitionen beziehen nun 50 bis 200 Fahrzeuge über verwaltete Dienste, um Wertminderung und Wartungskomplexität zu vermeiden.

Welche Region wächst bei Mietwagen am schnellsten?

Zentralvietnam, mit Da Nang und Nha Trang, zeigt die stärkste Expansion, da Küstentourismus und bessere Verkehrsbedingungen die Mietwagennutzung um 40 % über dem Niveau von Hanoi anheben.

Wer sind die wichtigsten Wettbewerber?

Green & Smart Mobility, Mai Linh, Vinasun, Grabs neuer Mietwagenarm und flughafenorientierte internationale Marken wie Avis und Hertz führen ein Feld an, in dem kein Marktteilnehmer einen Anteil von 12 % überschreitet.

Seite zuletzt aktualisiert am: