Marktgröße und Marktanteil für Lithium-Ionen-Batterien in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

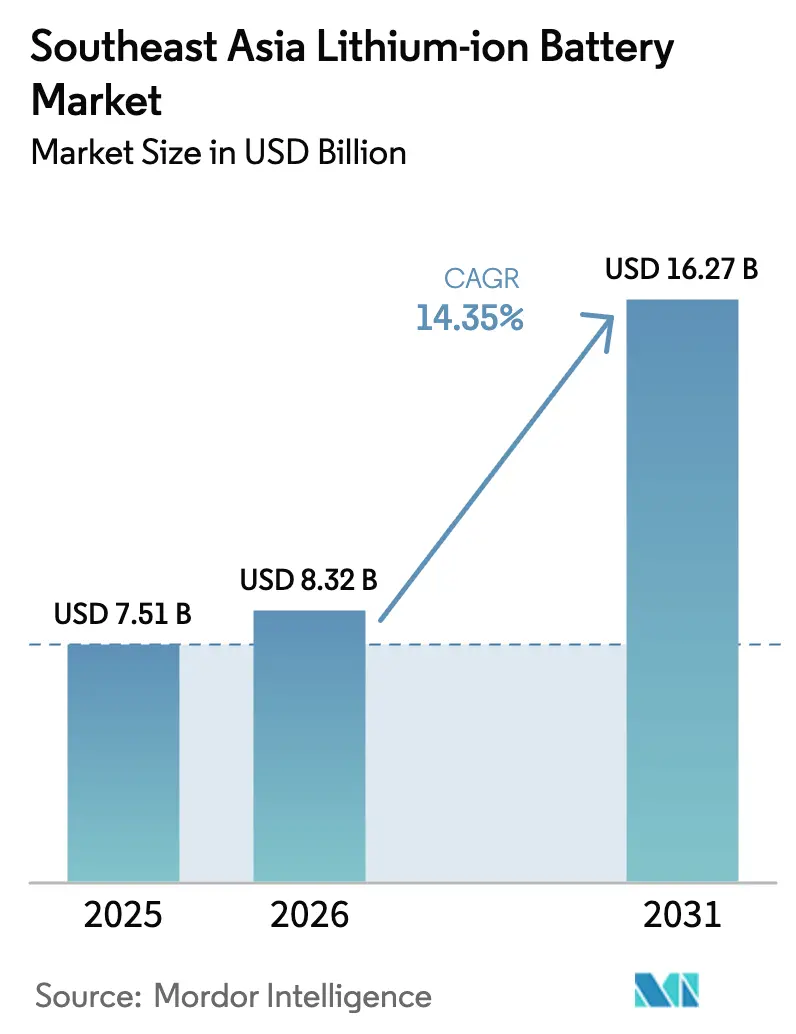

| Marktgröße im Basisjahr (2025) | 7.51 Milliarden US-Dollar |

| Marktgröße (2026) | 8.32 Milliarden US-Dollar |

| Marktgröße (2031) | 16.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.35% CAGR |

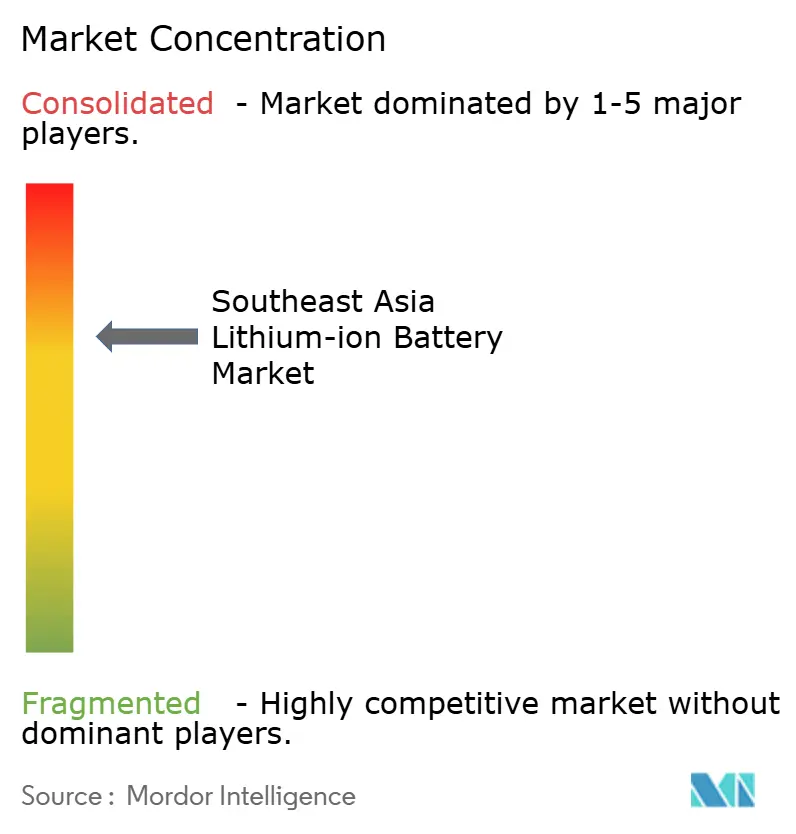

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lithium-Ionen-Batterien in Südostasien von Mordor Intelligence

Die Marktgröße für Lithium-Ionen-Batterien in Südostasien wird voraussichtlich von 7,51 Milliarden USD im Jahr 2025 auf 8,32 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 16,27 Milliarden USD erreichen, mit einer CAGR von 14,35 % über den Zeitraum 2026–2031.

Die Expansion der Marktgröße spiegelt Indonesiens nickelbasierte vertikale Integration, Vietnams etablierten Korridor für die Gerätemontage und Thailands Umrüstungsoffensive in der Automobilindustrie wider.[1]Investitionsministerium Indonesien, "Indonesien EV-Anreize 2024," investindonesia.go.id Intensivierte Anreize für Elektrofahrzeuge, stark sinkende Batteriepackpreise unter 100 USD pro kWh und milliardenschwere Gigafabrik-Pipelines verringern die Abhängigkeit von Zellimporten, während anhaltende Rohstofflücken und Netzengpässe den kurzfristigen Ausbau der stationären Speicherung begrenzen. Chinesische Tier-1-Lieferanten nutzen ihre vorgelagerte Kontrolle, um LFP-Module unter 100 USD anzubieten, und zwingen koreanische Platzhirsche in Hochnickel-Nischen, während südostasiatische Montagebetriebe kostensensible Marine- und Industriesegmente anvisieren. Grenzüberschreitende Lieferketten bündeln nun Nickelraffination, Kathodensynthese und Zellmontage in Indonesien, senken die Logistikkosten um 18 % und sichern die Rohstoffversorgung für Hochnickel-Chemien.[2]Reuters, "CATL investiert 6 Milliarden USD in indonesische Batteriefabrik," reuters.com Die regionale Nachfrage tendiert zu großformatigen prismatischen Zellen und Pouch-Zellen für Elektrofahrzeuge und Energiespeichersysteme, doch zylindrische Zellen mit 3.000 bis 10.000 mAh bilden weiterhin das Rückgrat der Unterhaltungselektronik in Vietnam und Thailand.

Wichtigste Erkenntnisse des Berichts

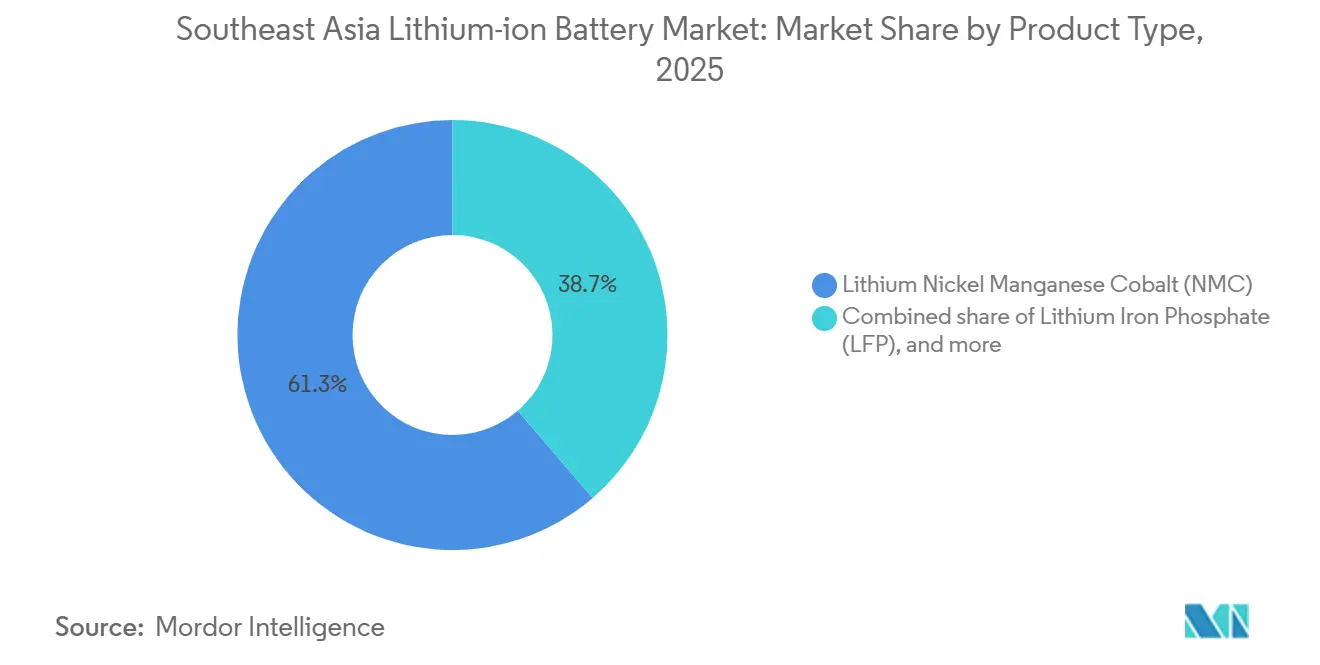

- Nach Produkttyp hielt Lithium-Nickel-Mangan-Kobalt im Jahr 2025 einen Umsatzanteil von 61,3 %, während Lithium-Eisenphosphat bis 2031 voraussichtlich mit einer CAGR von 38,5 % wachsen wird.

- Nach Formfaktor führten prismatische Zellen mit einem Anteil von 46,5 % am Markt für Lithium-Ionen-Batterien in Südostasien im Jahr 2025; Pouch-Architekturen verzeichnen mit 21,1 % bis 2031 die höchste CAGR.

- Nach Leistungskapazität entfiel auf das Segment 3.000 bis 10.000 mAh im Jahr 2025 ein Anteil von 38,6 % an der Marktgröße für Lithium-Ionen-Batterien in Südostasien, während Zellen über 60.000 mAh bis 2031 mit einer CAGR von 22,7 % wachsen.

- Nach Endverbrauch entfielen auf Industrie und Elektrowerkzeuge 33,3 % des Umsatzes im Jahr 2025; die Automobilindustrie wächst aufgrund der EV-Anreize in Indonesien und Thailand mit einer CAGR von 28,8 % bis 2031.

- Nach Geografie dominierte Vietnam mit einem Anteil von 64,1 % im Jahr 2025, während Indonesien mit einer CAGR von 16,2 % bis 2031 das höchste Wachstum verzeichnet, da Nickel-zu-Batterie-Komplexe hochgefahren werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Lithium-Ionen-Batterien in Südostasien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle EV-Adoptionsanreize | 3.20% | Indonesien, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Wachsende Fertigung von Unterhaltungselektronik | 2.10% | Vietnam, Thailand, Malaysia | Kurzfristig (≤2 Jahre) |

| Staatlich geförderte Gigafabrik-Investitionen | 4.50% | Indonesien, Thailand, Vietnam | Langfristig (≥4 Jahre) |

| Sinkende Batteriepackkosten | 2.80% | Regionsweit, frühe Gewinne in Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Anstieg der Nickel-Laterit-HPAL-Produktion in Indonesien | 3.70% | Indonesien, Ausstrahlungseffekte auf Malaysia, Philippinen | Langfristig (≥4 Jahre) |

| Maritime Elektrifizierung von Archipelen | 1.20% | Indonesien, Philippinen, Singapur | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle EV-Adoptionsanreize

Mehrwertsteuersenkungen in Indonesien, Zulassungsgebührenrabatte in Vietnam und Thailands EV-3.5-Barsubventionen verringerten die Gesamtbetriebskostenlücke gegenüber Fahrzeugen mit Verbrennungsmotor im Jahr 2025 um bis zu 25 Prozentpunkte und kurbelten die Modelleinführungen bei Zweirädern und Kompaktwagen an.[3]Investitionsministerium Indonesien, "Indonesien EV-Anreize 2024," investindonesia.go.id Automobilhersteller lokalisieren nun die Zellbeschaffung, um Anreize zu erschließen, beschleunigen die Auslastung von Gigafabriken und festigen die kostenwettbewerbsfähige LFP-Chemie in subventionsgedeckelten Fahrzeugklassen.[4]Thailand Board of Investment, "EV-Anreize 2024," boi.go.th Wechselbatterieflotten für die Zustellung auf der letzten Meile in Jakarta und Bangkok vervielfachen die Nachfrage nach standardisierten Paketen mit 3.000 bis 10.000 mAh. Compliance-Klauseln, die die Schwellenwerte für lokale Inhalte alle zwei Jahre erhöhen, fördern die vertikale Integration, setzen ausländische OEMs jedoch politischen Veränderungen aus. Der Nettoeffekt ist ein anhaltender Aufschwung im Entwicklungspfad des Marktes für Lithium-Ionen-Batterien in Südostasien bis 2028.

Wachsende Fertigung von Unterhaltungselektronik

Vietnams Anteil an der weltweiten Smartphone- und Notebook-Montage stieg 2025 auf 31 %, da Samsung- und Apple-Zulieferer Produktionslinien aus China verlagerten und die Nachfrage nach zylindrischen und prismatischen Zellen rund um Bac Ninh und Bac Giang konzentrierten. Benachbarte Zellwerke verkürzen die Logistikvorlaufzeiten auf unter eine Woche, senken das Umlaufvermögen und sichern Folgeaufträge für LCO- und NMC-Zellen mit 3.000 bis 5.000 mAh. Thailands Produktionslinien für Rechenzentrumshardware schaffen eine Nischennachfrage nach LTO-Zellen mit hoher Zyklenlebensdauer in USV-Modulen, während die Einhaltung der IEC-62133-Prüfung neue SKUs um bis zu sechs Wochen verzögert. Angespannte Arbeitsmärkte treiben die Löhne von Technikern in die Höhe, werden jedoch durch Automatisierungsaufrüstungen bei der Elektrodenbeschichtung ausgeglichen.

Staatlich geförderte Gigafabrik-Investitionen

Staatliche Anreize von mehr als 15 Milliarden USD zwischen 2024 und 2026 stützen Kapazitätsausbauten wie CATLs 50-GWh-Komplex in Zentraljava und Sunwodas 15-GWh-Werk in Thailand. Achtjährige Steuerbefreiungen, Landschenkungen und F&E-Gutschriften verkürzen die Amortisationszeiten auf unter sechs Jahre und überzeugen Tier-1-Hersteller, Vorläufer- und Zellfertigung gemeinsam anzusiedeln. Die Importabhängigkeit bei fertigen Zellen sinkt von 78 % im Jahr 2023 auf prognostizierte 42 % bis 2027. Dennoch zwingen steigende Anforderungen an die inländische Wertschöpfung zu einer frühzeitigeren Rückwärtsintegration in Separatoren und Elektrolyte, was aufstrebende lokale Lieferketten belastet. Insgesamt trägt die Anreizarchitektur den größten Einzelbeitrag zur CAGR des Marktes für Lithium-Ionen-Batterien in Südostasien bei.

Sinkende Batteriepackkosten

Die durchschnittlichen regionalen Packpreise sanken von 137 USD pro kWh Anfang 2024 auf 98 USD pro kWh Ende 2025, da BYDs modulfreie Blade-Plattform und CATLs Qilin-Plattform Material- und Montagegemeinkosten drastisch reduzierten. Unter 100 USD erzielen Betreiber von Nutzfahrzeugflotten Amortisationszeiten von drei Jahren, was die Nachfrage nach großformatigen Zellen über 60.000 mAh ausweitet. Die Spotpreise für Nickelsulfat in Indonesien fielen nach Inbetriebnahme neuer HPAL-Linien um 22 % und dämpften die Kostenkurven für Hochnickel-NMC. Mit Silizium dotierte Graphitanoden aus Malaysia liefern inkrementelle Energiedichtesteigerungen von 8 % ohne neue Werkzeuge und verstärken den Kostenrückgang. Niedrigere Preise erhöhen die adressierbare Nachfrage und treiben ein anhaltendes zweistelliges Volumenwachstum in der Automobil- und stationären Speicherbranche.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von importierten Rohstoffen | -2.30% | Vietnam, Thailand, Philippinen, Malaysia | Mittelfristig (2–4 Jahre) |

| Sicherheitsrückrufe und Bedenken hinsichtlich thermischen Durchgehens | -1.10% | Regionsweit, akut in Vietnam, Indonesien | Kurzfristig (≤2 Jahre) |

| Netzinstabilität begrenzt die Nutzung von Energiespeichersystemen | -1.80% | Thailand, Philippinen, Indonesien | Mittelfristig (2–4 Jahre) |

| Restriktive Vorschriften für lokale Inhalte | -1.50% | Indonesien, Ausstrahlungseffekte auf Vietnam | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von importierten Rohstoffen

Die Region bezieht mehr als 95 % der Lithiumchemikalien und 87 % des synthetischen Graphits aus dem Ausland, was Zellhersteller volatilen Rohstoffschwankungen aussetzt, die 2025 die Margen belasteten, als Lithiumcarbonat zwischen 12.500 und 18.700 USD/t schwankte. Chinas Exportlizenzierung für Graphit verlängerte die Genehmigungszyklen von zwei auf acht Wochen und verzögerte malaysische Kathodenrampen. Kobaltpreisanstiege infolge von Glencores Mutanda-Force-Majeure zwangen vietnamesische Hersteller, 90-Tage-Lagerbestände zu halten und Liquidität einzufrieren. Während Pilotprojekte für Hydroxid und Separatoren laufen, ist eine nennenswerte Substitution noch mehrere Jahre entfernt, was den Markt für Lithium-Ionen-Batterien in Südostasien weiterhin vorgelagerten Schocks aussetzt.

Sicherheitsrückrufe und Bedenken hinsichtlich thermischen Durchgehens

Wohnungsbrände im Zusammenhang mit nicht zertifizierten E-Scooter-Paketen in Hanoi und Vorfälle mit Elektrobussen in Jakarta verschärften die behördliche Kontrolle, was Vietnam dazu veranlasste, 18.000 Pakete zurückzurufen und eine obligatorische UL-2271-Zertifizierung für Batterien über 500 Wh einzuführen. Indonesien verschärfte die Beschaffungsspezifikationen um keramikbeschichtete Separatoren, was die Fahrzeugkosten um 80 bis 120 USD erhöhte. Unabhängige Missbrauchstestlabore sind nach wie vor rar; Warteschlangen laufen 12 bis 16 Wochen, was die Markteinführungszeiten verkürzt. Erhöhte Compliance-Kosten und Reputationsrisiken mindern das prognostizierte Wachstum um mehr als einen vollen Prozentpunkt, bis die Zertifizierungskapazitäten aufgeholt haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: LFP verdrängt die Chemiedominanz von NMC

Lithium-Nickel-Mangan-Kobalt hielt 2025 einen Umsatzanteil von 61,3 %, doch die Marktgröße für Lithium-Eisenphosphat im Markt für Lithium-Ionen-Batterien in Südostasien soll sich mit einer CAGR von 38,5 % verdreifachen, da Automobilhersteller auf kobaltfreie Pakete umsteigen, die Subventionsobergrenzen erfüllen.[5]BYD, "BYD Blade-Batterietechnologie 2024," byd.com BYDs Blade-Lizenzierung an VinFast und Banpu NEXT reduzierte die Modulanzahl und verringerte das Packgewicht um 10 %, wodurch die Batteriekosten pro Fahrzeug unter 90 USD pro kWh sanken. CATLs M3P-Variante, die ab 2026 in Indonesien produziert wird, bietet 15 % mehr Energiedichte gegenüber dem LFP-Basiswert, ohne Kobaltrisiko einzuführen.

Kobaltfreie Chemien steigen kollektiv von einem Anteil von 28,7 % im Jahr 2025 auf 46,3 % bis 2031, angetrieben durch Indonesiens Exportabgaben auf Nickelsulfat, die die inländische Kathodenproduktion fördern, und Thailands Präferenz für manganreiche Formulierungen. NCA bleibt mit einem Anteil von 8,2 % eine Nische, reserviert für zylindrische Panasonic-Zellen in Tesla-Importen, während LTO Marine- und USV-Segmente mit einer Anforderung von 10.000 Zyklen Haltbarkeit bedient. Der Wettbewerbsdruck dreht sich um die Beschaffung von Kathodenvorläufern und die Effizienz der Zell-zu-Pack-Integration.

Nach Formfaktor: Pouch-Zellen gewinnen in der Automobilindustrie an Bedeutung

Prismatische Einheiten führten 2025 mit einem Umsatzanteil von 46,5 %, da chinesische Elektrofahrzeuge stapelbare Gehäuse für Skateboard-Fahrgestelle bevorzugten, aber Pouch-Zellen wachsen jährlich um 21,1 %, angetrieben durch Hyundai-LGs Karawang-Linie, die 12 % leichtere Pakete und zusätzliche Reichweite liefert. Der Marktanteil von Pouch-Architekturen im Markt für Lithium-Ionen-Batterien in Südostasien bei Premium-Limousinen könnte bis 2031 35 % übersteigen, da keramikbeschichtetes Laminat das Aufquellen in tropischer Hitze reduziert.

Zylindrische Formate halten einen Anteil von 32,8 % und dominieren Elektrowerkzeuge und leistungsstarke Unterhaltungsgeräte, wo automatisiertes Wickeln niedrige Kosten und hohe Zyklenlebensdauer ermöglicht. Prismatische Designs führen weiterhin bei der Versorgungsspeicherung; CATLs 280-Ah-Gehäuse im 400-MWh-Pilotprojekt in Malaysia liefern 6.000 Zyklen bei 90 % Effizienz. Lohnkostenparität ermöglicht es thailändischen und vietnamesischen Werken, Pouch- und prismatische Zellen innerhalb von 5 % der zylindrischen Preispunkte in Massenproduktion herzustellen.

Nach Leistungskapazität: Großformatige Zellen treiben das Wachstum bei Elektrofahrzeugen und Energiespeichersystemen

Zellen mit 3.000 bis 10.000 mAh hielten 2025 einen Umsatzanteil von 38,6 % und versorgten Smartphones und Tablets, aber die Marktgröße für Zellen über 60.000 mAh im Markt für Lithium-Ionen-Batterien in Südostasien wird mit einer CAGR von 22,7 % wachsen, da Nutzfahrzeuge, Fähren und Netzspeichersysteme zunehmen. CATLs prismatische LFP-Zelle mit 280 Ah und 896 Wh ermöglicht 80-kWh-Elektrofahrzeugpakete mit nur 90 Zellen und vereinfacht Batteriemanagementsysteme.

Mittelkapazitätszellen mit 10.000 bis 60.000 mAh versorgen Elektromotorräder und kabellose Werkzeuge; VinFasts wechselbare 48-V-Pakete absolvierten 2025 1,2 Millionen Wechselvorgänge und validierten standardisierte Mittelkapazitäts-Lieferketten. Formate unter 3.000 mAh wachsen mit einer CAGR von 9,2 % aufgrund der Nachfrage nach Wearables und Medizingeräten, wobei Murata 2025 600 Millionen Knopfzellen aus Malaysia lieferte.

Nach Endverbrauchsbranche: Automobilindustrie überholt Industriewerkzeuge

Industrie und Elektrowerkzeuge führten 2025 mit einem Umsatzanteil von 33,3 %, da Makita und Bosch 30 Millionen Pakete aus Werken in Vietnam und Thailand lieferten. Die Automobilnachfrage wächst nun mit einer CAGR von 28,8 %; Sunwodas 15-GWh-Gigafabrik in Thailand und Hyundai-LGs 10-GWh-Linie in Indonesien bringen das Angebot näher an die Montagelinien und senken die Packlogistik um 40 %. Die dem stationären Energiespeicher zugewiesene Marktgröße im Markt für Lithium-Ionen-Batterien in Südostasien wird mit einer CAGR von 19,6 % wachsen, sobald die Klarheit der Netzcodes die Versorgungsbeschaffung freischaltet. Marine-Anwendungen, obwohl klein, verzeichneten zweistelliges Wachstum bei Fährenumrüstungen in Singapur und auf den Philippinen.

Geografische Analyse

Vietnam erfasste 2025 64,1 % des Umsatzes, unterstützt durch Samsung SDIs 12-GWh-Werk in Bac Ninh, LG Energy Solutions Unterkomponenten und VinFasts 2-GWh-LFP-Linie, die einen vertikal integrierten Korridor schafft, der 30 % lokale Inhaltsregeln erfüllt und Exportströme nach ASEAN und Nordamerika stabilisiert. Staatlich geförderte Industrieparks vereinfachen die Genehmigungsverfahren, während IEC-zertifizierte Labore die Produktzulassungszyklen im Vergleich zu regionalen Mitbewerbern um 20 Tage verkürzen.

Indonesien folgt mit der höchsten CAGR von 16,2 % bis 2031, da CATLs 6-Milliarden-USD-Komplex in Zentraljava und Hyundai-LGs Karawang-Joint-Venture bis 2028 60 GWh Kapazität verankern. Die HPAL-Nickelraffination vor Ort senkt die Rohstoffkosten und erfüllt steigende Anforderungen an die inländische Wertschöpfung, obwohl Separatorfolien und Elektrolyte bis mindestens 2027 importabhängig bleiben.

Thailand hält einen Anteil von 12,3 % und nutzt jahrzehntelange Automobillieferketten. Sunwodas Chonburi-Fabrik beliefert Toyota- und Honda-Hybride, während Banpu NEXT-Durapower 1 GWh an Paketen montiert, die entweder für NMC oder LFP konfigurierbar sind. Malaysia entfällt auf 8,7 % aufgrund von Samsung SDIs Kathoden- und Tokai Carbons Anodenwerken, während Singapur auf marine und industrielle Energiespeichersysteme spezialisiert ist. Die Philippinen und andere Archipelstaaten runden den Rest ab und konzentrieren sich auf die Packmontage für die Elektrifizierung des öffentlichen Nahverkehrs.

Regulatorisches Umfeld

In Südostasien verschärft sich der regulatorische Fokus auf Batteriesicherheit, Rückverfolgbarkeit und grenzüberschreitende Logistik, da die Einführung von Elektrofahrzeugen und Energiespeichern zunimmt. Malaysia legte in der Region mit MS 2818 (veröffentlicht im November 2025) als Batteriepass-Standard für Elektrofahrzeuge vor, formalisierte damit die Verfolgung von Lebenszyklusdaten von der Produktion bis zur Entsorgung und erhöhte die Compliance-Anforderungen für Pack-Hersteller, die nach Malaysia verkaufen.

Im Jahr 2026 werden politische Instrumente eingesetzt, um sowohl die Produktleistung als auch die vorgelagerte Industriestruktur zu steuern. Thailand implementierte im Januar 2026 das EV-3.5-Rahmenwerk und legte Mindestschwellenwerte für Batterie-Energiedichte (150 Wh/kg) und Haltbarkeit (1.000 Ladezyklen) für Fahrzeuge fest, die Anreize beanspruchen möchten. Regional gab ASEAN-STAR einen einheitlichen Dokumentationsschwellenwert für Luftfrachtsendungen von Lithiumbatterien in Vietnam, Thailand, Indonesien, Malaysia und den Philippinen bekannt, der ab dem 1. August 2026 gilt und mit IEC 62281:2026 Ed.3 abgestimmt ist, was die Standardisierung für die Luftfrachtkonformität erhöht. Indonesien verschärfte gleichzeitig vorgelagerte Steuerungsinstrumente, darunter eine Nickelproduktionsquote für 2026 von 250 bis 260 Millionen Tonnen sowie Investitionsbeschränkungen (Regierungsverordnung Nr. 28/2025, auf die sich das Investitionsministerium bezieht), die darauf abzielen, Kapital in Richtung nachgelagerter Batteriematerialien und umweltfreundlicherer industrieller Erzeugnisse zu lenken.

Wettbewerbslandschaft

Die fünf größten Hersteller – CATL, LG Energy Solution, Samsung SDI, BYD und Panasonic – verfügen über 68 % der regionalen Zellkapazität, doch mehr als 40 inländische Packintegratoren bedienen lokalisierte Mobilitäts- und Speichernischen. CATL nutzt die End-to-End-Integration, von HPAL-Nickel bis zu Qilin-Zell-zu-Pack-Modulen, und erzielt in Indonesien einen Kostenvorteil von 30 %. Koreanische Unternehmen konzentrieren sich auf Hochnickel-NMC für Premium-Elektrofahrzeuge und melden Patente für Einkristallkathoden an, die eine Haltbarkeit von 2.500 Zyklen versprechen. Lokale Montagebetriebe wie Banpu NEXT und LiRON LIB passen tropikalisierte Gehäuse und salznebelbeständiges Wärmemanagement an und bedienen Marine- und Off-Grid-Segmente, die von Tier-1-Akteuren vernachlässigt werden.

Der Preisdruck nimmt zu, da EVE Energy und Sunwoda LFP-Zellen unter 100 USD pro kWh einführen; Platzhirsche reagieren, indem sie die mittlere Produktion nach Malaysia und Vietnam verlagern. Die Zertifizierung nach IEC 62619 und UL 1973 bleibt eine Markteintrittsbarriere; bis Ende 2025 waren nur acht südostasiatische Hersteller akkreditiert. Strategische Abnahmeverträge – wie Toyotas 20-GWh-Jahrzehntvertrag mit Panasonic – sichern Premium-Chemien, sodass kleinere OEMs auf dem Spotmarkt zu höherer Volatilität beschaffen müssen.

Marktführer der Branche für Lithium-Ionen-Batterien in Südostasien

BYD Co. Ltd.

LiRON LIB Power Pte Ltd

Saft Groupe SA

Samsung SDI Co., Ltd.

GS Yuasa Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die kurzfristige Chance liegt in der Lokalisierung von Zell-, Modul- und Materiallieferketten rund um Megaprojekte, die von der Förderphase in die Inbetriebnahme übergehen. Indonesia Battery Corporation (IBC) und CATL treiben die Batteriezellenfabrik in Karawang auf eine erste Produktion bis Ende 2026 voran (6,9 GWh), mit einem Erweiterungspfad auf 15 GWh, während das integrierte CATL-Antam-Megaprojekt für Elektrofahrzeugbatterien in West-Java für die offizielle Einweihung im Juli 2026 vorgesehen ist. Diese Meilensteine erzeugen Nachfragesignale für lokale Zulieferer und Dienstleister in den Bereichen Formierung, BMS-Integration, thermisches Management, Qualitätsprüfung und industrielle Versorgungseinrichtungen, die den Hochlauf von Gigafabriken unterstützen.

Außerhalb Indonesiens erstrecken sich die Chancen auf Materialien und Spezialzellen für Mobilitäts- und stationäre Anwendungen. POSCO Future M begann im April 2026 mit dem Bau einer Batteriematerialienfabrik in Thai Nguyen, Vietnam, die für 55.000 Tonnen pro Jahr ausgelegt ist und Vietnams Rolle im regionalen Elektronik- und Batteriematerialkorridor stärkt. In Malaysia leitete NanoMalaysia Berhad im Juli 2026 die erste Produktion von grafenverstärkten Lithium-Ionen-Batterien für Elektrofahrzeuge ein, was eine Differenzierung über Standard-LFP- und NMC-Zellen hinaus unterstützt. Auch Thailand fügt kurzfristig Modul- und Pack-Kapazität hinzu, da die Anlage von Sunwoda in Chonburi für eine phasenweise Produktion von Batteriemodulen für Elektrofahrzeuge und Energiespeicher im dritten Quartal 2026 vorgesehen ist, im Einklang mit lokalen OEM-Programmen, die kürzere Vorlaufzeiten und die Einhaltung anreizgebundener technischer Anforderungen priorisieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Samsung SDI leitete in seinem Werk in Seremban, Malaysia, die Massenproduktion seiner neuen zylindrischen 21700-Batteriezelle 40V3 für Batterie-Backup-Einheiten ein. Die Zelllinie richtet sich an schnell wachsende Anwendungen in Rechenzentren und Notstromversorgung und erweitert die Nachfragebasis der Region über Automobilzellen hinaus.

- Januar 2026: BYD und das vietnamesische Unternehmen Kim Long Motor begannen mit dem Bau einer Batteriefabrik für Elektrofahrzeuge in Hue, Vietnam, im Wert von 130 Millionen USD, mit einer geplanten kombinierten Jahreskapazität von 6 GWh. Die Investition vertieft die Batterie-Lokalisierung in Vietnam und unterstützt die Versorgungssicherheit für inländische und regionale Programme für gewerbliche Elektrofahrzeuge.

- März 2024: Vale Indonesia nahm das Pomalaa-HPAL-Projekt in Indonesien in Betrieb und fügte eine Kapazität von 48.000 t Nickel und 3.200 t Kobaltsulfat hinzu. Diese Erweiterung unterstützt die regionale Verfügbarkeit von Präkursoren und den Ausbau der indonesischen Wertschöpfungskette von Nickel zu Batterien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus Lithium-Ionen-Batterien, die in ganz Südostasien geliefert und verwendet werden. Wir erfassen nach wichtigen Batteriechemien und Bauformen und verfolgen Nachfragepools im Endverbrauch, einschließlich Mobilität, Elektronik, industrielle Anwendungen und stationäre Energiespeicherung.

Ausschlüsse des Anwendungsbereichs: Wir schließen Blei-Säure- und andere Nicht-Lithium-Chemien aus. Wir schließen außerdem Aftermarket-Dienstleistungen wie Installationsarbeiten, verlängerte Garantien und Recyclinggebühren aus, wenn diese separat von der Batterie abgerechnet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Lithiumkobaltoxid (LCO)

- Lithiumeisenphosphat (LFP)

- Lithium-Nickel-Mangan-Kobalt (NMC)

- Lithium-Nickel-Kobalt-Aluminium (NCA)

- Lithiummanganoxid (LMO)

- Lithiumtitanat (LTO)

- Nach Formfaktor

- Zylindrisch

- Prismatisch

- Pouch

- Nach Leistungskapazität

- Bis zu 3.000 mAh

- 3.000 bis 10.000 mAh

- 10.000 bis 60.000 mAh

- Über 60.000 mAh

- Nach Endverbrauchsbranche

- Automobilindustrie (EV, HEV, PHEV)

- Unterhaltungselektronik

- Industrie und Elektrowerkzeuge

- Stationäre Energiespeicherung

- Luft- und Raumfahrt sowie Verteidigung

- Marine

- Nach Geografie

- Indonesien

- Malaysia

- Philippinen

- Singapur

- Thailand

- Vietnam

- Übriges Südostasien

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit öffentlichen Datensätzen, die helfen zu erklären, woher die Batterienachfrage kommt und wie sie sich im Zeitverlauf entwickelt. Wir nutzten Quellen wie ASEANStats, die Internationale Energieagentur, UN Comtrade, die Weltbank und offizielle nationale Statistikportale, um Signale wie Handelsströme, industrielle Aktivität und Indikatoren der Energiewende abzubilden.

Danach wurden die Modellannahmen mit Geschäftsberichten von Unternehmen, Investorenpräsentationen, Zoll- und Hafenaktualisierungen sowie glaubwürdiger Presseberichterstattung über Werksankündigungen und politische Änderungen abgeglichen. Patentdatenbanken wurden ebenfalls auf hoher Ebene herangezogen, um das Tempo von Chemie- und Fertigungsumstellungen plausibel zu prüfen. Für einige Überprüfungen von Unternehmensumsätzen und -lieferungen auf Unternehmensebene nutzten wir zudem ein kostenpflichtiges Abonnement, das Unternehmensfinanzdaten und Nachrichten verfolgt. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Dokumente und Klärungsquellen wurden während der Datenerhebung und -validierung überprüft.

Primärinterviews und Umfragen

Primäre Eingaben stammten aus Interviews und strukturierten Umfragen mit Batterielieferanten, Teilnehmern des Pack- und Komponentenökosystems, Importeuren und Vertriebshändlern sowie großen Einkaufsgruppen in den Bereichen Mobilität, Elektronik und stationäre Speicherung. Da Südostasien über die Länder hinweg nicht einheitlich ist, stellten wir eine Abdeckung der größeren Nachfragemärkte sicher und bezogen auch kleinere Märkte ein, um zu validieren, wie sich Preisgestaltung, Bauformmix und Anwendungsakzeptanz je nach Standort unterscheiden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 13 % | |

| Mittleres Segment: 45 % | Funktions-/Bereichsleiter: 29 % | |

| Kleinere Akteure: 19 % | Manager: 58 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels einer Top-down-Nachfragerekonstruktion durchgeführt, bei der der Batterieumsatz durch die Zuordnung jedes wichtigen Endverbrauchspools in Südostasien zu Adoptions- und Intensitätsindikatoren abgeleitet und anschließend in Batterievolumina und durchschnittliche Verkaufspreise übersetzt wird. Die praktischen Eingaben, auf die wir uns stützten, umfassen die Dynamik der Elektrifizierung von Elektrofahrzeugen und Zweiradfahrzeugen, Trends bei Consumer-Electronics-Lieferungen, stationäre Speicherzubauten im Zusammenhang mit erneuerbaren Energien und Netzbedarf, Handels- und Importmuster für Zellen und Packs sowie Verschiebungen im Chemie- und Bauformmix, die den USD-Wert pro Einheit verändern.

Nachdem diese Gesamtsummen gebildet wurden, wurden sie durch selektive Bottom-up-Näherungen wie Lieferanten-Rollups aus öffentlichen Finanzoffenlegungen, Kanalprüfungen zur Pack-Preisgestaltung und stichprobenbasierten ASP-x-Volumen-Aufbauten für einige stark beachtete Anwendungen abgeglichen. Wo direkte Evidenz dünn war, wurden Lücken durch Proxy-Indikatoren wie Importstückwerte, typische Pack-Größen nach Anwendung und von Experten vereinbarte Bandbreiten geschlossen, die später bei Folgegesprächen präzisiert wurden.

Die Prognose verwendete eine Szenarioanalyse, die an Makro- und Sektortreibern verankert war, und wurde anschließend basierend auf den Erwartungen der Befragten hinsichtlich Preisabbau, lokaler Kapazitätszubauten und politischer Unterstützung angepasst. Für jedes Land wurde die Vorwärtskurve mit dem erwarteten Tempo der Adoption und der wahrscheinlichen ASP-Entwicklung nach Chemie konsistent gehalten, anstatt eine einheitliche Wachstumsrate auf die gesamte Region anzuwenden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Gegenprüfungen über unabhängige Signale hinweg, sodass kein einzelner Datensatz allein über die endgültige Zahl entschied. Wir verglichen die Ergebnisse mit Handelsstatistiken, öffentlich bekannt gegebenen Kapazitätsplänen und beobachteten Preisbändern, und überprüften dann Ausreißer, bei denen Wachstums- oder ASP-Veränderungen im Verhältnis zu den zugrunde liegenden Nachfrageindikatoren zu stark erschienen.

Vor der Freigabe durchläuft das Modell eine mehrstufige interne Prüfung, gefolgt von gezielten Nachkontakten, wenn sich eine wichtige Annahme ändert oder wenn ein Länderergebnis nicht mit der Marktrealität übereinstimmt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie große Werksankündigungen, bedeutende politische Änderungen oder plötzliche rohstoffgetriebene Preisbewegungen. Kurz vor der Auslieferung führt ein Analyst eine abschließende Prüfung durch, damit Kunden eine aktualisierte Sicht basierend auf den neuesten verfügbaren Informationen erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Lithium-Ionen-Batterien in Südostasien mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktzahlen für Lithium-Ionen-Batterien in Südostasien stimmen oft nicht überein, da der Umfang und die Zähllogik variieren, selbst wenn die Titel ähnlich aussehen. Die größten Treiber sind, ob Zell- oder Pack-Umsatz gezählt wird, wie stationäre Speicherung behandelt wird und welches Jahr als Ausgangspunkt für Preis- und Volumenannahmen verwendet wird.

In dieser Studie ergibt sich die Streuung auch daraus, wie Chemien und Bauformen behandelt werden, wie die Nachfrage auf Länderebene summiert wird und ob Importwerte anhand realistischer Preisbänder in Umsatz übersetzt werden. Einige Quellen scheinen benachbarte Batterietypen zu mischen oder umfassendere Kategorien wiederaufladbarer Batterien einzubeziehen, während andere sich auf aggressive oder konservative ASP-Pfade stützen, ohne ausreichende Abgleiche mit Handels- und Einsatzindikatoren, weshalb sich die Gesamtsummen für dasselbe Jahr merklich verschieben können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,32 Mrd. USD (2026) | |

| Regionale Beratungsfirma A | 7,51 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und stellt den Basisjahrwert oft als Schlagzeile dar, was niedriger erscheinen kann als eine Schätzung für das laufende Jahr, wenn die Nachfrage schnell steigt. |

| Branchenforschungs-Verlag B | 2,70 Mrd. USD (2024) | Beschränkt den Umsatzpool wahrscheinlich auf eine begrenzte Anzahl von Anwendungen oder mischt Zählungen auf Komponentenebene ein und skaliert Ländergesamtsummen möglicherweise nicht vollständig mit konsistenten Chemie-, Bauform- und ASP-Annahmen. |

Die Tabelle zeigt, dass Zeitpunkt, Umfang und Preislogik die Hauptgründe für die Abweichung der Zahlen sind. Wenn Zell- und Pack-Umsatz länderübergreifend konsistent definiert gehalten werden und wenn Handelssignale und Anwendungsadoption zur Belastungsprüfung der ASP-Entwicklung genutzt werden, bleibt die Schätzung auf wiederholbare Schritte rückverfolgbar, was der von Mordor Intelligence angewandte Ansatz ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lithium-Ionen-Batterien in Südostasien im Jahr 2026?

Er beläuft sich auf 8,32 Milliarden USD und soll bis 2031 einen Wert von 16,27 Milliarden USD erreichen.

Welche Chemie wächst in Südostasien am schnellsten?

Lithiumeisenphosphat soll bis 2031 mit einer CAGR von 38,5 % wachsen, begünstigt durch Kostenvorteile und kobaltfreie Eigenschaften.

Warum wird für Indonesien die höchste Wachstumsrate erwartet?

Integrierte Nickel-zu-Batterie-Komplexe und aggressive EV-Anreize treiben Indonesien auf eine CAGR von 16,2 %.

Was treibt die Kostensenkung bei Batterien in der Region an?

Zell-zu-Pack-Designs vom Blade-Typ, sinkende Nickelsulfatpreise und mit Silizium dotierte Anoden drückten die Packpreise bis 2025 unter 100 USD pro kWh.

Welcher Formfaktor gewinnt bei Automobilherstellern an Beliebtheit?

Pouch-Zellen wachsen dank Gewichtseinsparungen und flexiblem Design jährlich um 21,1 % und dringen in Premium-Elektrofahrzeugsegmente vor.

Was sind die Haupthindernisse für den Einsatz stationärer Energiespeicherung?

Netzinstabilität, unzureichende Hilfsdienst-Tarife und kostspielige Compliance-Anforderungen verlangsamen die großflächige Einführung von Energiespeichersystemen.

Seite zuletzt aktualisiert am: