Marktgröße und Marktanteil für Videomikroskope

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

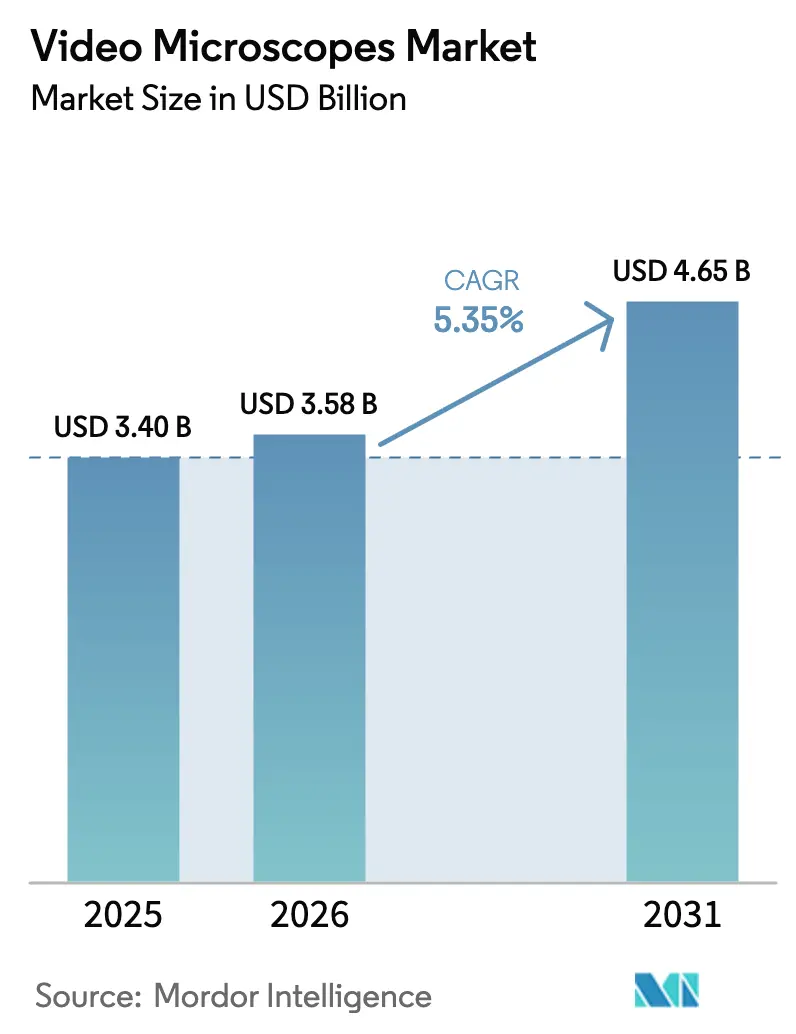

| Marktgröße (2026) | 3.58 Milliarden US-Dollar |

| Marktgröße (2031) | 4.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Videomikroskope von Mordor Intelligence

Die Marktgröße für Videomikroskope wurde im Jahr 2025 auf USD 3,40 Milliarden geschätzt und wird voraussichtlich von USD 3,58 Milliarden im Jahr 2026 auf USD 4,65 Milliarden bis 2031 wachsen, mit einer CAGR von 5,35 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch rasante Sensorinnovationen, Fortschritte in der computergestützten Bildgebung und strengere Cybersicherheitsvorschriften angetrieben, die integrierte Hardware-Software-Plattformen begünstigen[1]U.S. Food and Drug Administration, "Cybersicherheit in Medizinprodukten: Qualitätssystemüberlegungen," fda.gov. Hochauflösende rückseitig beleuchtete sCMOS-Kameras gewinnen aufgrund ihrer Quanteneffizienz an Beliebtheit, doch Beschaffungsteams müssen diese Vorteile gegen die bei grünen Wellenlängen nahe der Nyquist-Grenze dokumentierten Auflösungsverluste durch Pixel-Übersprechen abwägen[2]Ortkrass H. et al., "Hochempfindliche Kameras können die räumliche Auflösung verringern," nature.com. Unterdessen haben neuronale Phasenmikroskopie und intelligente Gitterlichtblatt-Techniken den Durchsatz neu definiert, ermöglichen Submikron-Details bei Videogeschwindigkeiten und gestalten die Erwartungen in klinischen, industriellen und akademischen Arbeitsabläufen neu. Der regulatorische Schwung ist ebenso transformativ: Abschnitt 524B des FD&C-Gesetzes verpflichtet nun vernetzte Mikroskope, mit Software-Stücklisten und koordinierten Prozessen zur Offenlegung von Schwachstellen ausgeliefert zu werden, was die Anbieterkonsolidierung beschleunigt, da nur Unternehmen mit robusten Qualitätssystemen fristgerecht die Anforderungen erfüllen können. Auf der Nachfrageseite tragen Halbleiterfabriken, die auf Sub-3-nm-Knoten umsteigen, der Aufstieg der KI-gestützten Wafer-Inspektion und Krankenhäuser, die 4K-Exoskope für minimal-invasive Chirurgie einsetzen, gemeinsam zu stetigen Geräteauffrischungszyklen bei[3]Reuters, "Samsung kündigt KI-Megafabrik-Partnerschaft mit NVIDIA an," reuters.com .

Wichtigste Erkenntnisse des Berichts

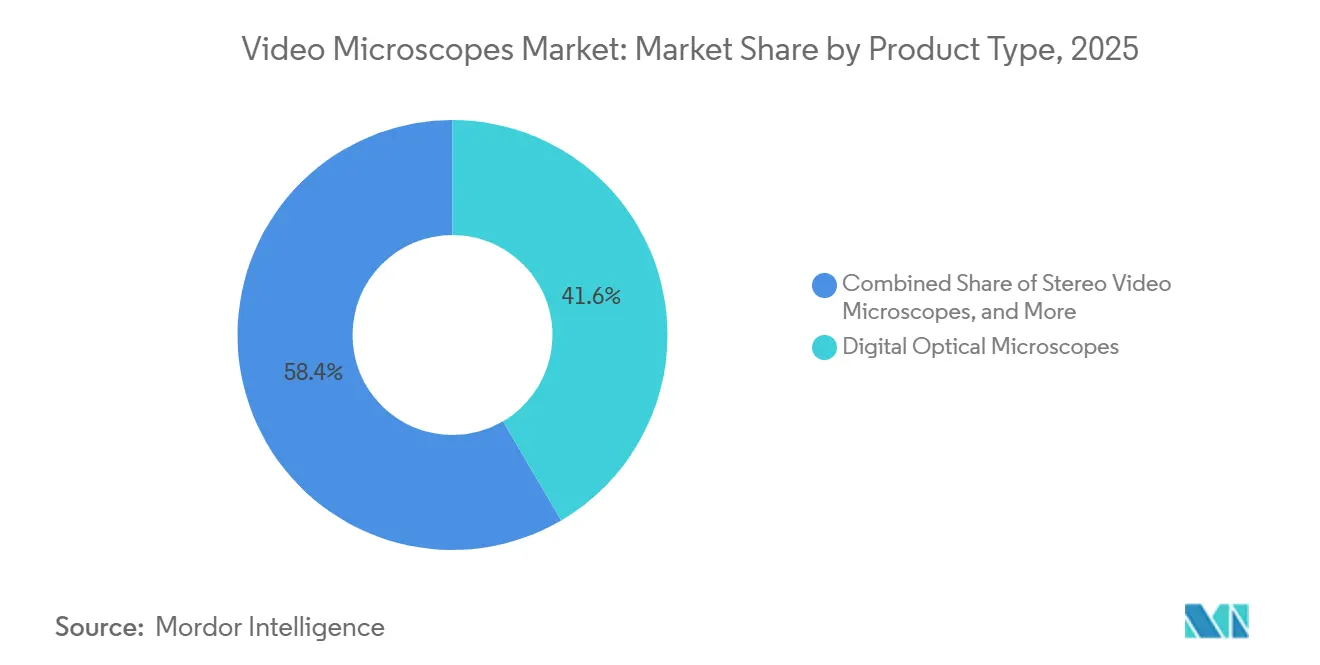

- Nach Produkttyp führten Digitale Optische Mikroskope mit einem Umsatzanteil von 41,55 % im Jahr 2025; Tragbare/Handgehaltene Systeme entwickeln sich mit einer CAGR von 10,25 % bis 2031.

- Nach Technologie hielten 2D-Bildgebungssysteme im Jahr 2025 einen Marktanteil von 61,23 % am Markt für Videomikroskope, während 3D-Bildgebungssysteme voraussichtlich mit einer CAGR von 7,15 % bis 2031 wachsen werden.

- Nach Anwendung entfiel auf Klinische Diagnostik und Pathologie im Jahr 2025 ein Anteil von 36,15 % an der Marktgröße für Videomikroskope, und Chirurgische und Minimal-Invasive Eingriffe werden voraussichtlich mit einer CAGR von 9,51 % bis 2031 wachsen.

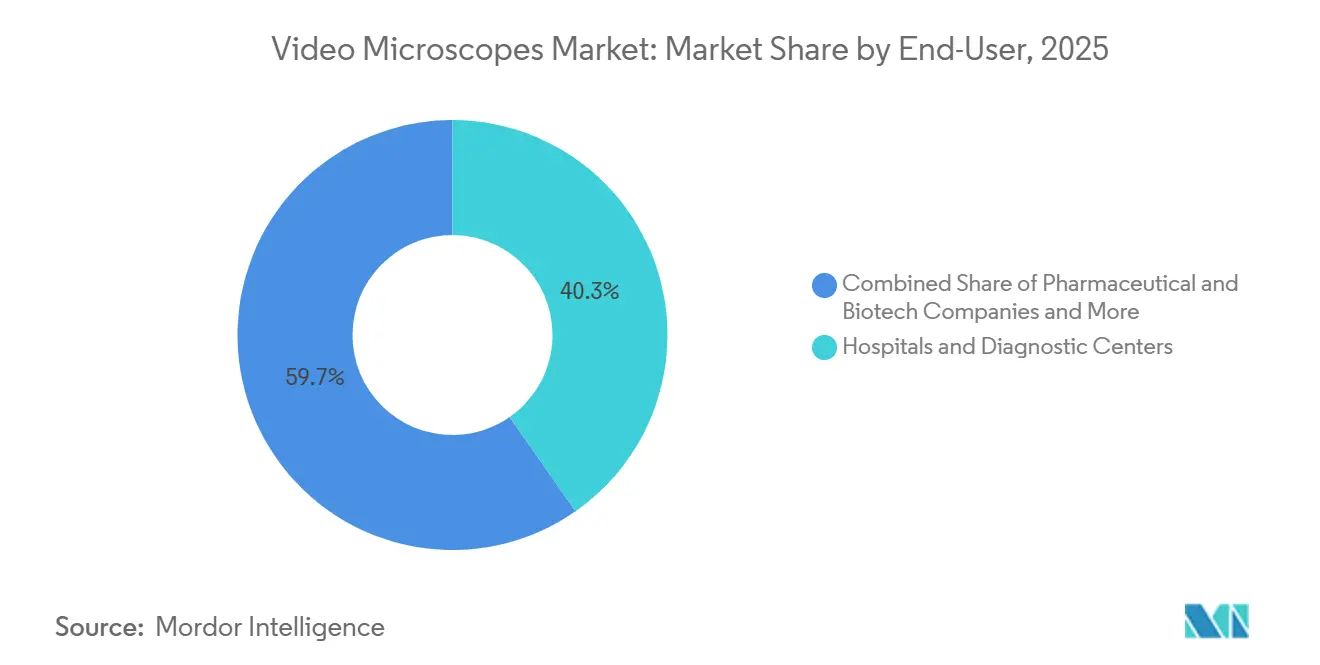

- Nach Endnutzer hielten Krankenhäuser und Diagnosezentren im Jahr 2025 einen Anteil von 40,35 %; Elektronik- und Halbleiterhersteller wachsen mit einer CAGR von 9,11 % bis 2031.

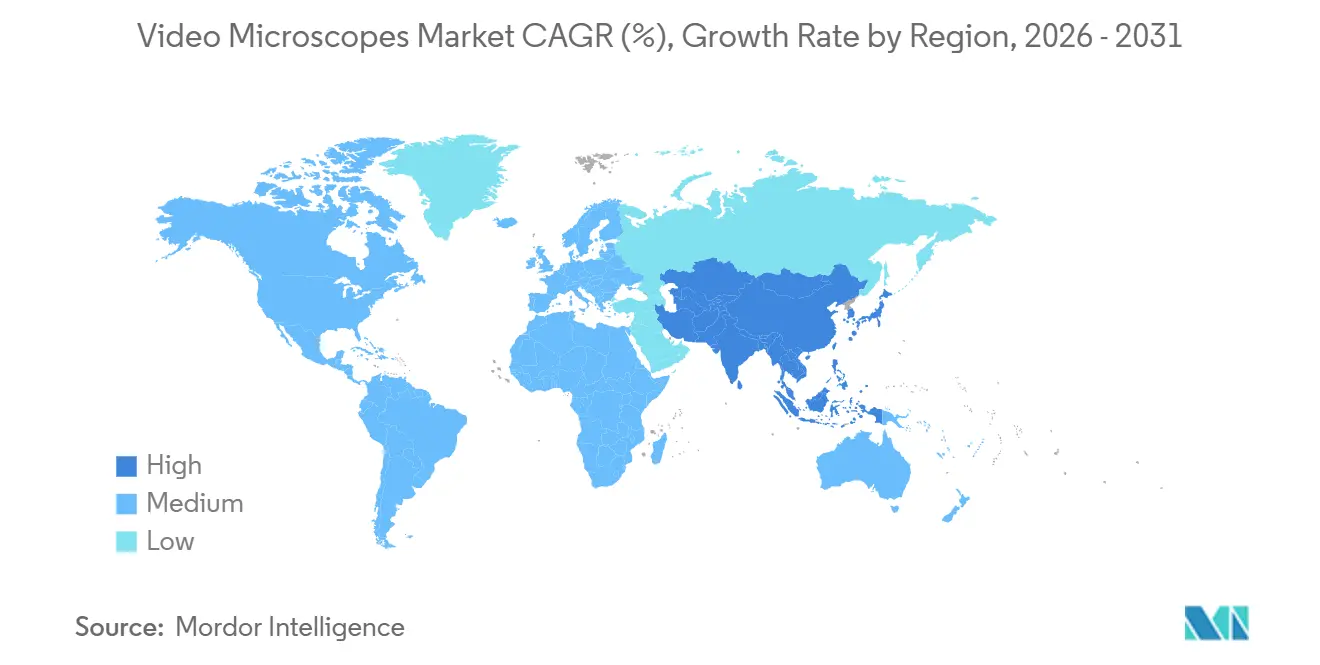

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,25 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,02 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Videomikroskope

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sprünge in der Sensorauflösung und KI-gestützte Analytik | +1.8% | Global, angeführt von APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Finanzierung der Biowissenschaftlichen Forschung und Entwicklung | +1.2% | Nordamerika und Europa mit Ausstrahlungseffekten auf APAC-Zentren | Langfristig (≥ 4 Jahre) |

| Industrielle Qualitätskontrolle und Halbleiterinspektion | +1.5% | APAC-Kern (China, Südkorea, Taiwan) sowie Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz in Minimal-Invasiver und Robotergestützter Chirurgie | +0.9% | Nordamerika und Europa, Pilotprogramme in APAC-Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| AR/VR-gestützte Fernzusammenarbeit und Schulung | +0.6% | Globale akademische Zentren und betriebliche Schulungseinrichtungen | Mittelfristig (2–4 Jahre) |

| Tragbare Mikroskope für die Felddiagnostik | +0.7% | APAC, Subsahara-Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sprünge in der Sensorauflösung und KI-gestützte Analytik

Die computergestützte Bildgebung entkoppelt nun die Auflösung von der numerischen Apertur des Objektivs, wobei die neuronale Phasenmikroskopie bei 74 Hz eine Detailgenauigkeit von 840 nm erreicht, während intelligente Gitterlichtblatt-Plattformen 112 Bilder pro Sekunde aufzeichnen. Käufer müssen diese Vorteile jedoch mit Sensor-Kompromissen in Einklang bringen: Bei rückseitig beleuchteten sCMOS-Geräten wurde bei hohen Ortsfrequenzen ein Rückgang der Modulationsübertragungsfunktion um 28 % dokumentiert. Laboratorien fordern daher validierte Pipelines, großskalige Speicherung und LIS-Konnektivität neben der Hardware.

Wachsende Finanzierung der Biowissenschaftlichen Forschung und Entwicklung

Öffentliche Forschungsförderungen und biopharmazeutische Pipelines weiten die Mittelzuweisungen für Lebendzelll- und Fluoreszenzmikroskopie weiter aus. EU-NextGenerationEU-Mittel finanzierten Italiens digitales Pathologienetzwerk in Venetien, das nun bis zu 3 Millionen Schnitte jährlich digitalisiert und multizentrische KI-Studien verankert. Japans überarbeitetes Gesetz zur Infrastruktur der nächsten Generation im Medizinbereich erleichtert ebenfalls Datenaustauschbarrieren und fördert langfristige Investitionen in fortschrittliche Mikroskope.

Industrielle Qualitätskontrolle und Halbleiterinspektion

Sub-3-nm-Knoten verstärken die Herausforderungen bei der Fehlererkennung. Samsungs KI-Megafabrik-Projekt im Wert von USD 310 Milliarden mit NVIDIA ist exemplarisch für den Investitionsschub in APAC und steigert direkt die Nachfrage nach wafergroßen 4K- und multispektralen Inspektionsanlagen. Keyences VHX-X1 mit einem 300-mm-Tisch und ZEISSs Axioscan-Iterationen mit großem Sichtfeld verkörpern Systeme, die für die Inline-Prüfung optimiert sind.

Einsatz in Minimal-Invasiver und Robotergestützter Chirurgie

Der Einsatz von Apple Vision Pro in 41 chirurgischen Fällen ergab einen niedrigen NASA-Aufgabenlastindex von 22,3, was die kopfgeträgene Visualisierung als praktischen Nachfolger klassischer Türme bestätigt. Durch Leap-Motion ermöglichtes Gestensteuerung und 4K-Exoskope verbessern die Ergonomie weiter.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Gesamtbetriebskosten | -1.3% | Global; besonders ausgeprägt in kleineren Krankenhäusern und aufstrebenden Laboren | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern und Expertise in der Bildanalyse | -0.8% | Global; am stärksten in APAC und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Regulatorische Hürden für Medizinische Systeme | -0.5% | Nordamerika und Europa, Verschärfung in APAC | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datensouveränitätsrisiken | -0.4% | Europa (DSGVO) und China führen strengere Regelungen an | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Gesamtbetriebskosten

Ein Sieben-Jahres-Modell über acht europäische Labore ergab diskontierte Investitionen von EUR 5,09 Millionen, wobei Scanner zu einem Preis von rund EUR 277.000 und Wartungskosten von EUR 65.000 pro Jahr anfallen. Die Speicherkosten variieren stark: 11,1 % der Labore fügen jährlich mehr als 50 TB hinzu, was zu negativem frühen Cashflow und einem Rückgang des kurzfristigen Wachstums um 1,3 Punkte führt.

Mangel an qualifizierten Bedienern und Expertise in der Bildanalyse

Eine Umfrage unter 127 Laboren ergab Fokusfehler, langsames Laden und die Erkennung von Mikroorganismen als häufige Schwachstellen; nur 29,2 % verfolgten überhaupt Scan-Fehlerquoten. Schulungsrückstände bestehen fort, insbesondere in ländlichen Regionen mit begrenztem Breitbandzugang, was die CAGR langfristig um 0,8 Punkte verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: 4K-Systeme verankern das Premium-Segment

Digitale Optische Mikroskope hielten im Jahr 2025 den dominanten Anteil von 41,55 %, unterstützt durch vielseitige Hellfeld- und Fluoreszenzmodi. Tragbare Geräte sind jedoch für die schnellste CAGR von 10,25 % vorgesehen, da ressourcenarme Kliniken und platzbeschränkte Fabriken handflächengroße Geräte einsetzen. Keyences VHX-7000 beansprucht eine Vergrößerung von 0,1–6000× mit 20× tieferer Schärfentiefe, während ZEISSs Smartzoom 100 4K bei 60 fps für kollaborative Überprüfungen liefert. NASAs tragbare Plattform in Laborqualität beweist, dass Submikron-Leistung in einen Handgepäckkoffer passt – eine Entwicklung, die den Marktanteil für Videomikroskope bis 2031 voraussichtlich zugunsten mobilitätsorientierter Anbieter umverteilen wird.

Zweitrangige Optionen umfassen Stereo-Videomikroskope für die Elektronikaufarbeitung und Entomologie sowie Ultra-HD-Exoskope, die in chirurgischen Sälen eingesetzt werden, wo mehrere Beobachter pixelscharfe Details auf breiten Bildschirmen benötigen. Open-Source-Projekte wie Octopi 2.0 zeigen, wie Do-it-yourself-Ökosysteme Premium-Anbieter unterbieten können, ohne auf KI-gestützte Analytik zu verzichten.

Nach Technologie: 3D gewinnt in der Zytologie und räumlichen Biologie

2D-Bildgebungssysteme machten im Jahr 2025 61,23 % des Umsatzes aus, angetrieben durch Hochdurchsatz-Pathologie und industrielle Qualitätskontrollaufgaben. Dennoch wird für 3D-Bildgebungssysteme eine CAGR von 7,15 % prognostiziert, da Z-Stapel- und volumetrische Werkzeuge in Zytologie- und räumliche Biologie-Pipelines eintreten. ZEISSs Axioscan 7 und Lightfield 4D erfassen bis zu 80 Volumina pro Sekunde und fördern die Akzeptanz in Laboren, die Zellzustandsgradienten in Tumoren kartieren. Unterdessen bietet Keyences VK-X3000 eine vertikale Auflösung von 0,01 nm für die Halbleiteroberflächen-Profilierung und verwischt die Grenzen zwischen optischer Mikroskopie und Metrologie.

Nach Anwendung: Chirurgische Eingriffe übertreffen das Wachstum der Diagnostik

Klinische Diagnostik und Pathologie führten mit 36,15 % des Umsatzes im Jahr 2025, aber Chirurgische und Minimal-Invasive Eingriffe werden voraussichtlich mit einer CAGR von 9,51 % wachsen. Chirurgen berichten von geringerer Nackenbelastung und kognitiver Last, wenn 4K-Exoskope oder VR-Headsets gestapelte Monitore ersetzen. Industrielle Inspektion und zerstörungsfreie Prüfung beschleunigen sich ebenfalls, da KI-gesteuerte visuelle Inspektionsmodelle ganze Wafer in Echtzeit prüfen, Testzyklen verkürzen und Ausschuss reduzieren.

Nach Endnutzer: Halbleiterfabriken übertreffen Krankenhäuser

Krankenhäuser und Diagnosezentren hielten im Jahr 2025 einen Anteil von 40,35 %, doch Elektronik- und Halbleiterhersteller wachsen mit einer CAGR von 9,11 %. Samsungs Mega-Foundry-Programm allein wird voraussichtlich Dutzende von wafergroßen Mikroskopen pro Linie nachfragen und die Marktgröße für Videomikroskope bei industriellen Käufern bis zum Ende des Jahrzehnts in Richtung Parität mit dem Gesundheitswesen treiben. Akademische Institute folgen, unterstützt durch förderfinanzierte Konsortien, die annotierte Schnitt-Repositorien für die KI-Validierung aufbauen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 35,25 %, angetrieben durch dichte Cluster akademischer medizinischer Zentren und Halbleiterfabriken. FDA-510(k)-Zulassungen für Roche, Lumicell, Lumea, PathPresenter und Proscia in den Jahren 2024–2025 validieren Ganzobjektträger-Workflows und untermauern die Erstattungsfähigkeit. Allerdings erhöhen fortlaufende Cybersicherheitsvorschriften die Compliance-Kosten und veranlassen einige kleinere Labore zu Leasingmodellen.

Europas Aussichten hängen von öffentlichen Investitionen ab: Venetiens Netzwerk digitalisiert 3 Millionen Schnitte pro Jahr im Rahmen von NextGenerationEU, aber ein Sieben-Jahres-Kapitalwert von nur EUR 0,21 Millionen unterstreicht knappe finanzielle Margen ohne Workflow-Effizienzgewinne. Die Europäische Gesellschaft für Pathologie empfiehlt nun DICOM-Ausgabe und mindestens 80 Schnitte umfassende Validierungssätze, was Interoperabilität zu einer Kaufvoraussetzung macht.

Der asiatisch-pazifische Raum ist für die schnellste Wachstumsrate von 8,02 % positioniert. Samsungs KI-Megafabrik-Projekt im Wert von USD 310 Milliarden beschleunigt die Geräteanfrage in Südkorea, während chinesische und taiwanesische Foundries die sekundäre Nachfrage antreiben. Indiens Labordigitalisierung hinkt aufgrund von Breitbandlücken und begrenzter Akkreditierung hinterher, doch tragbare Plattformen wie Octopi 2.0 zeigen Potenzial bei der Überbrückung der ländlichen Diagnostik. Japans Gesetzesrevisionen unterstützen den Datenaustausch für KI-Forschung, obwohl strenge Datenschutzänderungen grenzüberschreitende Kooperationen dämpfen.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat, da Optik-Platzhirsche Nischeninnovatoren übernehmen, um vollständige computergestützte Pipelines zu besitzen. Brukers Akquisitionsserie im Jahr 2024, die Phasefocus, Spectral Instruments Imaging und NanoString-Vermögenswerte umfasste, fügte USD 168 Millionen Umsatz hinzu und erweiterte seinen Lebendzelll- und Fluoreszenz-Stack. Tescans ausstehende Zusammenarbeit mit Shimadzu und der Kauf von FemtoInnovations im Jahr 2025 markieren einen Vorstoß in die Femtosekunden-Laser-Bildgebung. ZEISS integrierte Einzelphotonen-Lawinendioden-Arrays durch seine Pi-Imaging-Akquisition im Jahr 2025 und positioniert sich für Photonenzählung und Superauflösung.

Wettbewerbsvektoren konzentrieren sich nun auf bereitgestellte KI-Modelle, LIS-Konnektoren und Cybersicherheitsdokumentation statt auf reine Optik. Es gibt sechsundzwanzig CE-gekennzeichnete KI-Algorithmen für die digitale Pathologie, doch weniger als die Hälfte verfügt über eine von Fachleuten begutachtete externe Validierung – eine Lücke, die Platzhirsche mit internen klinischen Netzwerken schließen wollen. Tragbare Disruptoren wie die ISS-qualifizierte NASA-Einheit und Octopi 2.0 fordern weiterhin Preispunkte heraus, obwohl Kundendienst nach dem Verkauf und Kalibrierungsstandards in einkommensschwachen und mittleren Regionen Barrieren bleiben.

Marktführer für Videomikroskope

Carl Zeiss AG

Hamamatsu Photonics

Olympus Corporation

Nikon Corporation

OPTO GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Forscher stellten ein Einzelaufnahme-Mikroskop vor, das Gigapixel-Bilder von nicht flachen Objekten aufnehmen kann und schnellere medizinische und Qualitätskontroll-Workflows verspricht.

- Februar 2025: SOMETECH stellte das VOMS-202D dentale 3D-Videomikroskop und ein HF-elektrochirurgisches Handstück für die Endodontie vor

Umfang des globalen Marktberichts für Videomikroskope

Gemäß dem Berichtsumfang sind Videomikroskope fortschrittliche optische Instrumente, die eine Digitalkamera mit einem Mikroskop integrieren, um vergrößerte Bilder in Echtzeit aufzunehmen, anzuzeigen und aufzuzeichnen. Sie ermöglichen es Benutzern, Proben auf externen Monitoren zu betrachten, was im Vergleich zur traditionellen Okularansicht eine einfachere Beobachtung, Dokumentation und gemeinsame Nutzung ermöglicht. Videomikroskope werden in der Forschung, der medizinischen Diagnostik und der industriellen Qualitätskontrolle weit verbreitet eingesetzt und verbessern Präzision und Zusammenarbeit durch die Kombination von Mikroskopie mit digitaler Bildgebungstechnologie.

Die Marktsegmentierung für Videomikroskope umfasst Produkttyp, Technologie, Anwendung, Endnutzer und Geografie. Nach Produkttyp ist der Markt in digitale optische Mikroskope, Stereo-Videomikroskope, 4K/Ultra-HD-Videomikroskope und tragbare/handgehaltene Videomikroskope segmentiert. Nach Technologie ist der Markt in 2D-Bildgebungssysteme und 3D-Bildgebungssysteme segmentiert. Nach Anwendung ist der Markt in klinische Diagnostik und Pathologie, chirurgische und minimal-invasive Eingriffe, Forschung und Wissenschaft, industrielle Inspektion und zerstörungsfreie Prüfung sowie Forensik und Strafverfolgung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Diagnosezentren, pharmazeutische und Biotechnologieunternehmen, akademische und Forschungsinstitute, Elektronik- und Halbleiterhersteller sowie sonstige (Bildung, Auftragsforschungsorganisationen, Vertrags-Qualitätskontrolle) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktwerte (in USD) für die oben genannten Segmente.

| Digitale Optische Mikroskope |

| Stereo-Videomikroskope |

| 4K/Ultra-HD-Videomikroskope |

| Tragbare/Handgehaltene Videomikroskope |

| 2D-Bildgebungssysteme |

| 3D-Bildgebungssysteme |

| Klinische Diagnostik und Pathologie |

| Chirurgische und Minimal-Invasive Eingriffe |

| Forschung und Wissenschaft |

| Industrielle Inspektion und Zerstörungsfreie Prüfung |

| Forensik und Strafverfolgung |

| Krankenhäuser und Diagnosezentren |

| Pharmazeutische und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Elektronik- und Halbleiterhersteller |

| Sonstige (Bildung, Auftragsforschungsorganisationen, Vertrags-Qualitätskontrolle) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asiatisch-Pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Digitale Optische Mikroskope | |

| Stereo-Videomikroskope | ||

| 4K/Ultra-HD-Videomikroskope | ||

| Tragbare/Handgehaltene Videomikroskope | ||

| Nach Technologie | 2D-Bildgebungssysteme | |

| 3D-Bildgebungssysteme | ||

| Nach Anwendung | Klinische Diagnostik und Pathologie | |

| Chirurgische und Minimal-Invasive Eingriffe | ||

| Forschung und Wissenschaft | ||

| Industrielle Inspektion und Zerstörungsfreie Prüfung | ||

| Forensik und Strafverfolgung | ||

| Nach Endnutzer | Krankenhäuser und Diagnosezentren | |

| Pharmazeutische und Biotechnologieunternehmen | ||

| Akademische und Forschungsinstitute | ||

| Elektronik- und Halbleiterhersteller | ||

| Sonstige (Bildung, Auftragsforschungsorganisationen, Vertrags-Qualitätskontrolle) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asiatisch-Pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Videomikroskope?

Die Marktgröße für Videomikroskope beträgt im Jahr 2026 USD 3,58 Milliarden und wird voraussichtlich bis 2031 USD 4,65 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten?

Tragbare und handgehaltene Videomikroskope führen mit einer CAGR von 10,25 % bis 2031, angetrieben durch Point-of-Care- und Felddiagnostik.

Wie wird sich der asiatisch-pazifische Raum entwickeln?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,02 %, angetrieben durch die Expansion von Halbleiterfabriken und steigende Investitionen im Gesundheitswesen.

Welche regulatorische Änderung betrifft neue Geräte am stärksten?

Abschnitt 524B des FD&C-Gesetzes verpflichtet vernetzte Mikroskope, eine Software-Stückliste und Pläne zur Offenlegung von Schwachstellen beizufügen, was die Anbieterqualifizierung neu gestaltet.

Welches Endnutzersegment zeigt das höchste Wachstum?

Elektronik- und Halbleiterhersteller werden voraussichtlich mit einer CAGR von 9,11 % wachsen, da Sub-3-nm-Prozessknoten eine wafergroße Inspektion erfordern.

Seite zuletzt aktualisiert am: