Marktgröße und Marktanteil für medizinische Videoskope

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

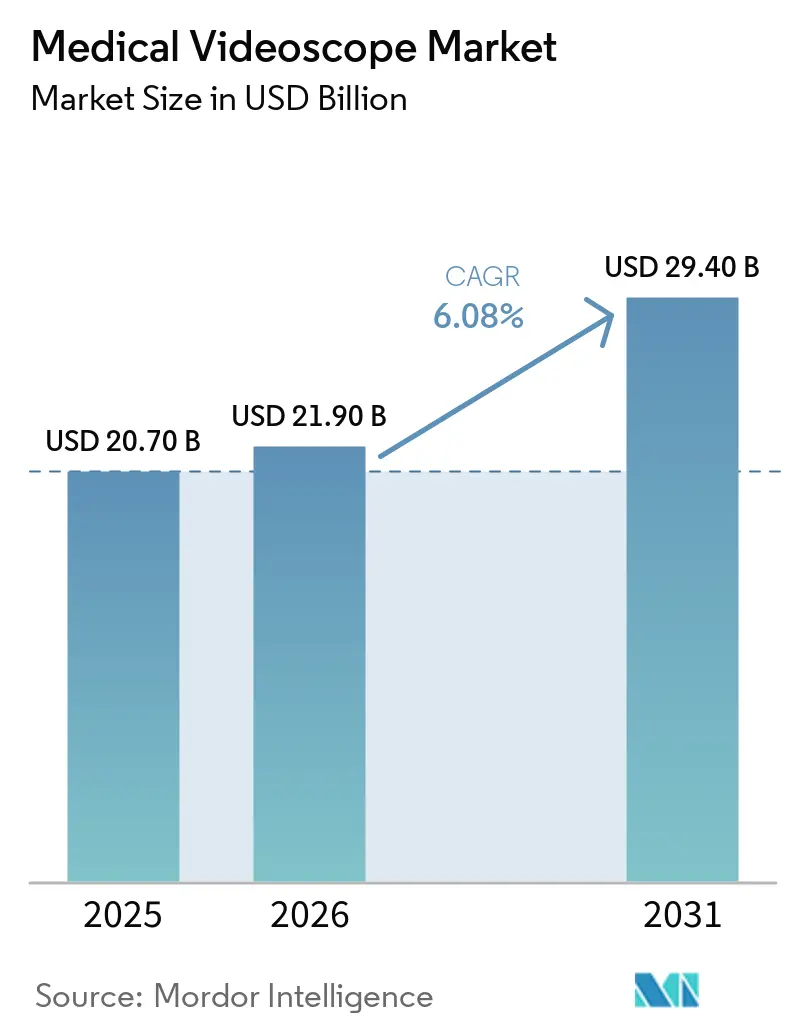

| Marktgröße (2026) | 21.90 Milliarden US-Dollar |

| Marktgröße (2031) | 29.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Videoskope von Mordor Intelligence

Die Marktgröße für medizinische Videoskope wird auf 20,70 Milliarden USD im Jahr 2025, 21,90 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 29,40 Milliarden USD erreichen, mit einer CAGR von 6,08 % von 2026 bis 2031.

Das rasche Wachstum der Eingriffszahlen bei alternden Bevölkerungsgruppen, beschleunigte Upgrades auf 4K- und KI-gestützte Visualisierungstürme sowie eine anhaltende Verlagerung hin zu ambulanten Operationsstandorten bilden die Grundlage für die Expansion. Krankenhäuser und ambulante Operationszentren übernehmen selektiv Einweg-Videoskope, um das Infektionsrisiko zu reduzieren, obwohl die Kosten pro Eingriff zwei- bis dreimal höher sein können als bei amortisierten wiederverwendbaren Geräten. Gleichzeitig gestalten nationale Beschaffungsprogramme in China und anderen aufstrebenden Volkswirtschaften die Lieferketten neu, indem sie lokal hergestellte Systeme bevorzugen. Die Wettbewerbsintensität steigt, da Einweg-Spezialisten und chinesische Hersteller die etablierten Tower-Ökosysteme multinationaler Marktführer herausfordern.

Wichtigste Erkenntnisse des Berichts

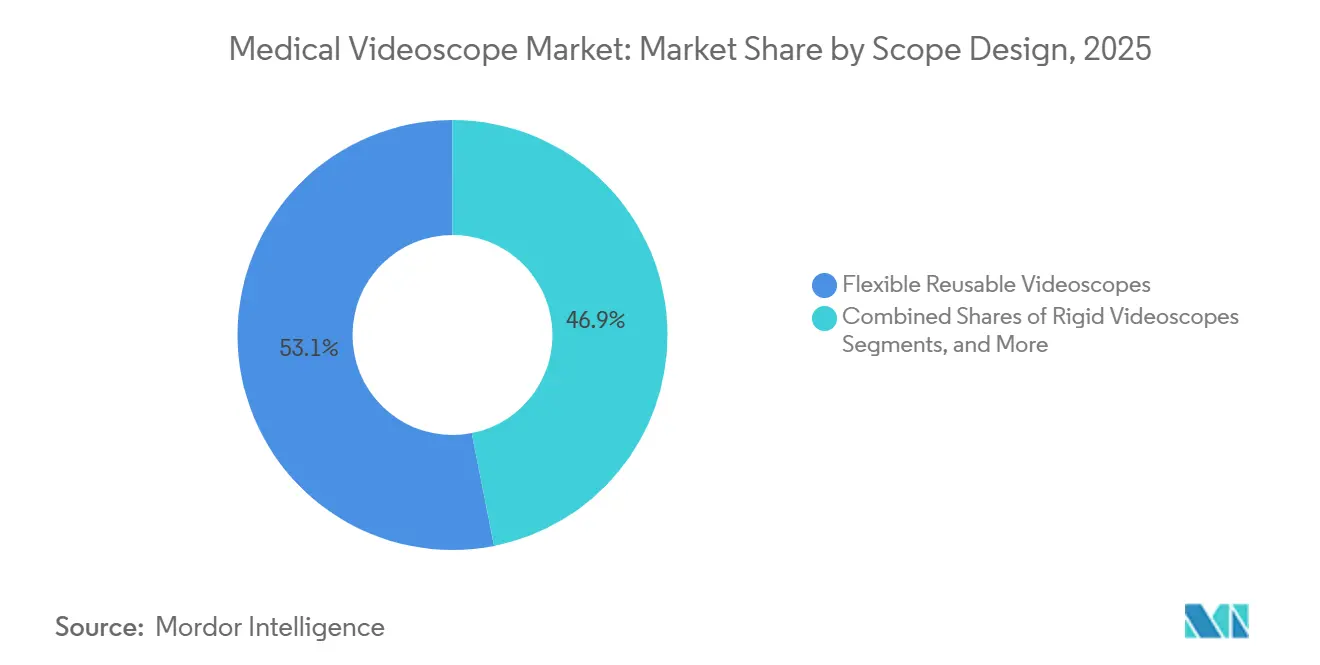

- Flexible wiederverwendbare Videoskope führten mit einem Marktanteil von 53,10 % im Markt für medizinische Videoskope im Jahr 2025, während Einwegdesigns bis 2031 mit einer CAGR von 6,35 % wachsen.

- Die Gastroenterologie machte 42,40 % des klinischen Anwendungsumsatzes im Jahr 2025 aus; die Pulmonologie ist das am schnellsten wachsende klinische Segment mit einer CAGR von 6,46 % bis 2031.

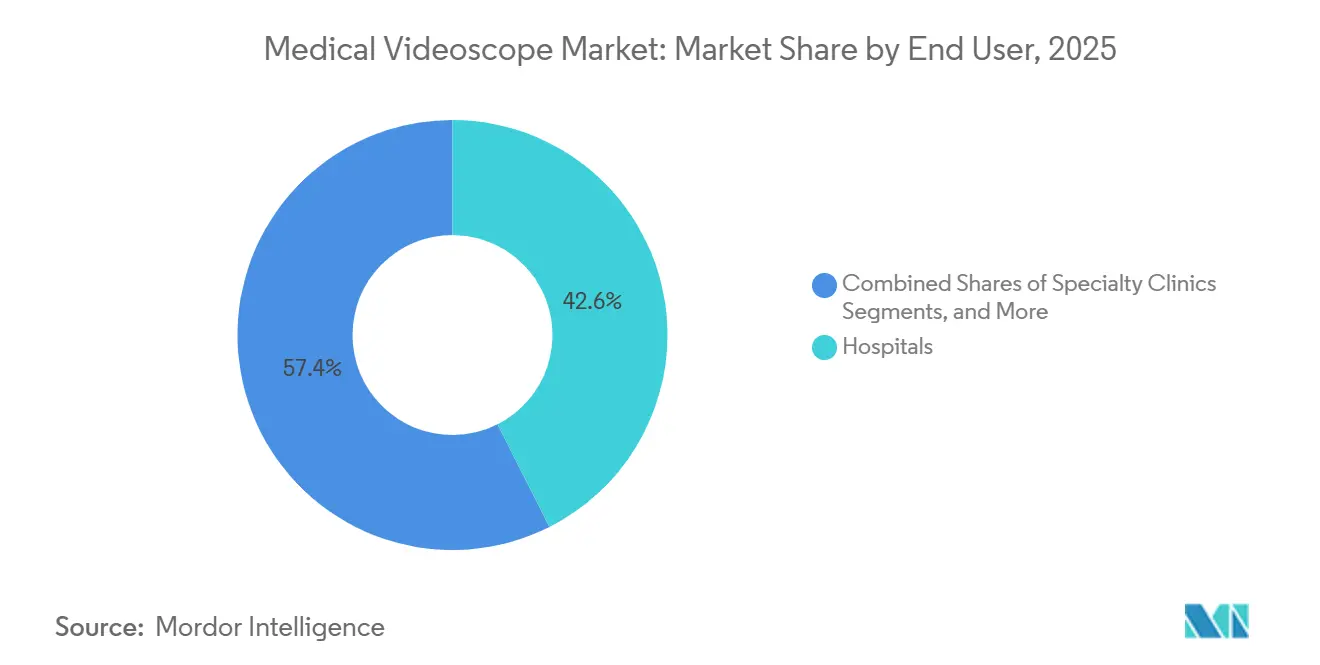

- Krankenhäuser hielten 42,56 % der Endnutzerausgaben im Jahr 2025, während ambulante Operationszentren und ambulante Endoskopiezentren mit einer CAGR von 6,36 % bis 2031 expandieren.

- Hochauflösende Bildgebung behielt 44,80 % des Umsatzes im Jahr 2025, aber 4K- und Ultra-HD-Systeme wachsen bis 2031 mit 6,39 %.

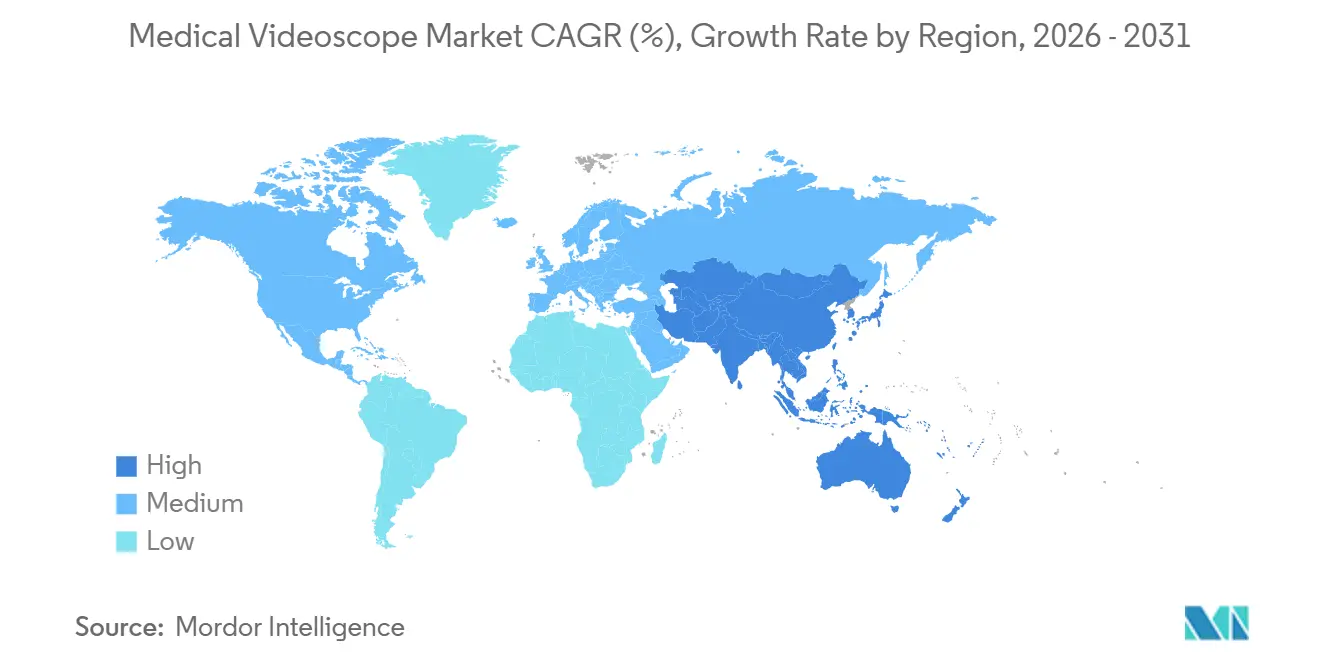

- Nordamerika erzielte 32,19 % des Umsatzes im Jahr 2025, doch Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,43 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Videoskope

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Endoskopievolumina aufgrund der Krankheitslast bei Magen-Darm-, Atemwegs- und urologischen Erkrankungen | +1.2% | Global, mit akutem Bedarf in Nordamerika, Europa und alternden Märkten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimal-invasiver Chirurgie und ambulanten Operationsstandorten | +1.0% | Nordamerika und Europa führend; aufkommend in städtischen Märkten im Asien-Pazifik-Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Upgrades auf 4K/UHD, 3D, NIR/Fluoreszenz und KI-gestützte Visualisierung | +0.9% | Global, konzentriert in tertiären Krankenhäusern und akademischen Zentren | Mittelfristig (2–4 Jahre) |

| Infektionspräventionsdruck beschleunigt die Einführung von Einweg-Videoskopen | +0.7% | Nordamerika, Westeuropa und ausgewählte Märkte im Asien-Pazifik-Raum mit strengen Infektionskontrollprotokollen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Erkennung/Entscheidungsunterstützung in Prozessoren und Arbeitsabläufe integriert | +0.6% | Nordamerika, Europa und fortgeschrittene Einrichtungen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Lokalisierungs- und öffentliche Beschaffungsprogramme in China und aufstrebenden Märkten | +0.5% | China, Indien, Südostasien sowie ausgewählte Märkte im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Endoskopievolumina aufgrund der Krankheitslast bei Magen-Darm-, Atemwegs- und urologischen Erkrankungen

Demografische Verschiebungen hin zu alternden Bevölkerungsgruppen und die zunehmende Prävalenz chronischer Erkrankungen treiben höhere Volumina gastrointestinaler, pulmonaler und urologischer Eingriffe an und stützen die Nachfrage nach Videoskop-Plattformen. Das nationale Lungenkrebsscreening-Programm Australiens, das 2025 gestartet wurde, führte in den ersten fünf Monaten 37.000 Niedrigdosis-CT-Scans durch und identifizierte 426 Hochrisikoknoten für die bronchoskopische Beurteilung.[1]Australisches Regierungsministerium für Gesundheit, "Aktualisierung des nationalen Lungenkrebsscreening-Programms," HEALTH.GOV.AU In den Vereinigten Staaten wurde die Berechtigung zum Lungenkrebsscreening im Jahr 2024 ausgeweitet, wobei die 15-Jahres-Grenze nach dem Rauchstopp abgeschafft und die Altersgrenze auf 50 Jahre für Personen mit einer 20-Packungsjahre-Rauchergeschichte gesenkt wurde, was die berechtigte Bevölkerung effektiv verdoppelte. Navigationsbronchoskopie und robotergestützte Plattformen werden zunehmend gegenüber perkutaner Biopsie bevorzugt, da sie das Pneumothoraxrisiko in vergleichenden Studien signifikant von 28,3 % auf 3,3 % reduzieren können. Ähnliche Wachstumstrends sind bei kolorektalen, Blasen- und oberen Magen-Darm-Eingriffen zu beobachten, angetrieben durch umfassendere Screening-Programme und den Übergang von offener Chirurgie zur therapeutischen Endoskopie.

Verlagerung hin zu minimal-invasiver Chirurgie und ambulanten Operationsstandorten

Zahlungsreformen und Kapazitätsengpässe verlagern Eingriffe von stationären Abteilungen in ambulante Operationszentren. Zwischen 2017 und 2024 stieg die Anzahl der Medicare-zertifizierten Endoskopie-Operationszentren in den Vereinigten Staaten um 46,7 %, begleitet von einem parallelen Anstieg der Ausgaben für gastrointestinale Eingriffe in ambulanten Operationszentren.[2]Amerikanische Ärztevereinigung, "Benchmark-Umfrage zur ärztlichen Praxis," AMA-ASSN.ORG Ambulante Operationszentren übernehmen zunehmend Leasingvereinbarungen und Einweggeräte, was zu einer CAGR von 6,35 % bei Einweg-Videoskopen beiträgt. Darüber hinaus zentralisiert die Konsolidierung der Arztbeschäftigung – mit 78 % der US-amerikanischen Ärzte, die 2023 für Krankenhäuser oder Unternehmen tätig waren – Beschaffungsentscheidungen und fördert die Einführung standardisierter, KI-fähiger Tower-Plattformen.[3]NHS England, "Bericht über Endoskopie-Belegschaft und -Kapazität," ENGLAND.NHS.UK

Schnelle Upgrades auf 4K/UHD, 3D, NIR/Fluoreszenz und KI-gestützte Visualisierung

Chirurgen priorisieren zunehmend fortschrittliche Visualisierungstechnologien, die Gewebedetails, Perfusionskartierung und automatisierte Läsionserkennung verbessern. Eine kürzlich eingeführte Plattform kombiniert 4K-Optik mit Blaulicht- und verknüpfter Farbbildgebung, um Schleimhautanomalien ohne den Einsatz von Farbstoffen hervorzuheben. Ein weiteres System integriert 4K mit Nah-Infrarot-Fluoreszenz und ermöglicht die Echtzeit-Visualisierung von Gallengängen während Eingriffen. Ein 3D-System verbessert die Tiefenwahrnehmung in der Laparoskopie und Arthroskopie. Studien haben gezeigt, dass Nah-Infrarot-Führung bei kolorektalen Operationen die positiven Resektionsränder um 18 % reduziert. Krankenhäuser rechtfertigen die hohen Kosten dieser Technologien, die häufig 150.000 USD übersteigen, durch ihre Attraktivität für überweisende Kliniker und Kostenträger.

Infektionspräventionsdruck beschleunigt die Einführung von Einweg-Videoskopen

Wachsende Bedenken hinsichtlich der Kontamination von Duodenoskopen und strengere Aufbereitungsstandards beschleunigen die Einführung von Einwegdesigns. Ein neu zugelassenes Einweg-Zystoskop erweitert hochauflösende Bildgebungsfähigkeiten auf ein Einwegformat. Einweg-Bronchoskope und -Gastroskope eliminieren den Bedarf an kostspieligen automatisierten Aufbereitungsgeräten, die bis zu 100.000 USD kosten können, und reduzieren gleichzeitig die Durchlaufzeiten. Viele Krankenhäuser verfolgen einen hybriden Ansatz, bei dem Einweggeräte für Hochrisikoverfahren oder immungeschwächte Patienten reserviert werden und wiederverwendbare Geräte für Routinefälle zum Einsatz kommen.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kapitalintensität und Lebenszykluskosten für Service und Reparatur | -0.8% | Global, akut in ressourcenbeschränkten aufstrebenden Märkten und kleineren ambulanten Operationszentren | Langfristig (≥ 4 Jahre) |

| Komplexität der Aufbereitung und regulatorische Kontrolle erhöhen die Compliance-Last | -0.6% | Nordamerika, Europa und Märkte mit strengen Infektionskontrollstandards | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Endoskopisten und Aufbereitungstechnikern | -0.5% | Nordamerika, Europa und ausgewählte Märkte im Asien-Pazifik-Raum mit alternder Belegschaft | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- und Abfalldruck begrenzt die Einführung von Einweggeräten in einigen Regionen | -0.3% | Westeuropa, Skandinavien und umweltbewusste Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität und Lebenszykluskosten für Service und Reparatur

Kleinere Einrichtungen und Krankenhäuser in aufstrebenden Märkten stehen vor erheblichen finanziellen Herausforderungen aufgrund erheblicher Vorabinvestitionen in Ausrüstung und laufender Wartungskosten. Diese Faktoren begrenzen die Marktdurchdringung und verlängern die Ersatzzyklen. Ein Endoskopieturm, der einen Prozessor, eine Lichtquelle, einen Insufflator und ein Display umfasst, kann über 200.000 USD kosten. Das Hinzufügen von 4K- oder 3D-Funktionen erhöht die Kosten auf über 300.000 USD. Im Jahr 2024 wurden die Gesamtkosten pro Endoskopieverfahren auf etwa 135 USD geschätzt, wobei Geräteabschreibungen und Serviceverträge 22 % der Gesamtkosten ausmachten. Die Reparatur flexibler Videoskope verursacht typischerweise durchschnittliche Kosten von 1.200 USD pro Vorfall. Präventive Wartungsprotokolle haben sich als wirksam erwiesen, um Reparaturkosten zu senken, wobei ein hochvolumiges akademisches Zentrum die jährlichen Reparaturkosten von 1,2 Millionen USD auf 724.000 USD reduzierte. Leasingmodelle und Märkte für aufgearbeitete Geräte haben sich als Alternativen zur Bewältigung von Kapitalbeschränkungen herausgebildet. Diese Optionen schließen jedoch häufig die neuesten Bildgebungsmodalitäten und KI-fähigen Prozessoren aus, was ein Technologiegefälle zwischen gut finanzierten tertiären Zentren und Gemeinschaftskrankenhäusern perpetuiert.

Komplexität der Aufbereitung und regulatorische Kontrolle erhöhen die Compliance-Last

Steigende Infektionskontrollstandards und verstärkte regulatorische Kontrolle treiben den Arbeits-, Zeit- und Dokumentationsaufwand für die Aufbereitung flexibler Endoskope in die Höhe, was zu höheren Betriebskosten und Ineffizienzen führt. Verbesserte Reinigungsprotokolle, die in den letzten Jahren eingeführt wurden, haben 52 bis 68 USD pro Aufbereitungszyklus hinzugefügt und die Durchlaufzeiten um 24 Minuten verlängert, was in hochvolumigen Endoskopieeinheiten zu Durchsatzproblemen führt. Regulatorische Richtlinien schreiben nun regelmäßige mikrobiologische Überwachung und Kulturtests vor, was dedizierte Laborkapazitäten und qualifiziertes Personal erfordert. Strengere Anforderungen an die Marktüberwachung nach dem Inverkehrbringen und die Rückverfolgbarkeit haben Hersteller auch dazu veranlasst, Geräte mit vereinfachten Kanalgeometrien und Einwegkomponenten neu zu gestalten, um die Reinigung zu erleichtern. Viele Endoskopiezentren berichten von Schwierigkeiten bei der Rekrutierung qualifizierter Aufbereitungstechniker und beklagen unzureichende Räumlichkeiten für dedizierte Aufbereitungsräume. Diese Compliance-Lasten wirken sich unverhältnismäßig stark auf kleinere ambulante Operationszentren und praxisbasierte Einrichtungen aus und beschleunigen deren Einführung von Einweggeräten trotz der höheren Kosten pro Eingriff.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätedesign: Einweggeräte gewinnen trotz Dominanz wiederverwendbarer Geräte

Im Jahr 2025 machten wiederverwendbare flexible Geräte 53,10 % des Umsatzes aus, was ihre Kosteneffizienz in hochvolumigen Gastroenterologieeinheiten unterstreicht. Mit strengeren Infektionskontrollmandaten werden Einwegmodelle jedoch voraussichtlich bis 2031 mit einer CAGR von 6,35 % wachsen. Ambus aScope 5 Cysto HD bietet hochauflösende Bildgebung und eliminiert gleichzeitig Aufbereitungsverzögerungen. Im Januar 2026 führte Olympus das SecureFlex Einweg-Biopsiegerat ein, um Kreuzkontaminationsbedenken bei Pankreaseingriffen zu begegnen. Einführungstrends zeigen, dass die Gastroenterologie weiterhin wiederverwendbare Geräte für Koloskopien bevorzugt, während Pulmonologie und Urologie in der Intensivpflege und in Notfallsituationen zunehmend Einweggeräte aufgrund ihrer sofortigen Verfügbarkeit bevorzugen.

Nach klinischer Anwendung: Pulmonologie wächst stark durch Lungenkrebsscreening

Im Jahr 2025 führte die Gastroenterologie den Markt mit 42,40 % des Umsatzes an, angetrieben durch kolorektale Krebsvorsorgeuntersuchungen und therapeutische Interventionen. Die Pulmonologie wird jedoch voraussichtlich mit einer jährlichen Rate von 6,46 % wachsen, unterstützt durch erweiterte Screening-Berechtigung und Fortschritte in der robotergestützten Bronchoskopie, die die diagnostische Sensitivität auf 85 % signifikant verbessert haben. Nationale Screening-Programme in Australien und Pilotinitiativen in China beschleunigen dieses Wachstum weiter. Mit der Reifung dieser Programme wird erwartet, dass die Pulmonologie ihren Umsatzrückstand gegenüber der Gastroenterologie im Markt für medizinische Videoskope verringert.

Nach Endnutzer: Ambulante Operationszentren profitieren von der Verlagerung in den ambulanten Bereich

Krankenhäuser blieben 2025 das größte Käufersegment und machten 42,56 % der Ausgaben aus, angetrieben durch die Komplexität von Eingriffen wie ERCP, EUS und Notfalldiensten. Die Ausgaben in ambulanten Operationszentren und ambulanten Endoskopiezentren wachsen jedoch mit einer CAGR von 6,36 %, angetrieben durch Kostenträgeranreize für kostengünstigere Versorgungseinrichtungen und erhöhte Arztbeteiligungen. In den vergangenen sieben Jahren ist die Anzahl der ambulanten Operationszentren in den Vereinigten Staaten um fast 47 % gestiegen. Die Kombination aus kapitalleichten Leasingmodellen und Einweggeräten passt gut zu den Cashflow-Anforderungen ambulanter Operationszentren und treibt deren wachsenden Anteil im Markt für medizinische Videoskope voran.

Nach Bildgebung/Auflösung: Starker Anstieg der 4K-Einführung

Hochauflösende Systeme machten 2025 44,80 % des Umsatzes aus, aber 4K- und Ultra-HD-Technologien wachsen mit einer CAGR von 6,39 %, angetrieben durch die Nachfrage nach verbesserter Randvisualisierung während Operationen. FUJIFILMs Eluxeo 8000 verbessert die Erkennung flacher Adenome mit verknüpfter Farbbildgebung. Mindrays UX5 integriert Nah-Infrarot-Fluoreszenz für präzise Anatomiekartierung, während KARL STORZs RUBINA 3D-Plattform die Lernkurven in der Arthroskopie reduziert. Diese technologischen Fortschritte werden voraussichtlich Premium-Bildgebungssysteme bis zum Ende des Prognosezeitraums in eine dominante Position im Markt für medizinische Videoskope bringen.

Geografische Analyse

Im Jahr 2025 machte Nordamerika 32,19 % des Umsatzes aus, angetrieben durch umfangreiche Netzwerke ambulanter Operationszentren, starke Erstattungssysteme und schnelle Einführung KI-fähiger Prozessoren. Das Wachstum der Region entspricht der globalen CAGR von 6,08 %, wird jedoch durch Marktreife und Personalengpässe gedämpft. Darüber hinaus beschleunigen regulatorische Sicherheitswarnungen bezüglich der Duodenoskop-Aufbereitung den Übergang zu Einweginstrumenten. Kanada und Mexiko investieren in Darmkrebsvorsorge-Programme, obwohl ihre Budgets im Vergleich zu denen der Vereinigten Staaten geringer sind.

Europa priorisiert wiederverwendbare Geräte, unterstützt durch strenge Aufbereitungsprotokolle. Regulatorische Änderungen im Rahmen der EU-Medizinprodukteverordnung zwingen Lieferanten, Kanalgeometrien zu vereinfachen. Darüber hinaus empfehlen Frankreichs Leitlinien von 2025, die Verwendung von Einweggeräten auf Hochrisikofälle zu beschränken. Nachhaltigkeitsbedenken behindern jedoch das Wachstum von Einweginstrumenten in Westeuropa.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,43 %. Chinas Lokalisierungsinitiativen ermöglichten es einem großen Hersteller, im September 2025 die regulatorische Zulassung für inländisch produzierte Gastroskope zu erhalten, was Möglichkeiten in der öffentlichen Beschaffung eröffnet. Darüber hinaus treiben Australiens landesweite Screening-Programme und Indiens rasche Entwicklung der Krankenhausinfrastruktur die regionale Nachfrage an. In Japan hält die alternde Bevölkerung trotz stagnierendem Bevölkerungswachstum hohe Eingriffszahlen aufrecht.

Der Nahe Osten, Afrika und Südamerika repräsentieren kleinere Marktanteile, weisen jedoch erhebliches Wachstumspotenzial auf. Die Länder des Golfkooperationsrats investieren in fortschrittliche 4K-Systeme, um ihr Angebot im Medizintourismus zu stärken. Brasilien integriert die Endoskopie-Expansion in seine nationalen Krebskontrollstrategien. Diese Regionen stehen jedoch vor Herausforderungen wie Währungsschwankungen und Importbeschränkungen.

Wettbewerbslandschaft

Der Markt für medizinische Videoskope ist mäßig konzentriert. Führende Unternehmen wie Olympus, FUJIFILM, KARL STORZ, Boston Scientific und Medtronic behaupten ihren Wettbewerbsvorteil durch Prozessor-Ökosysteme, langfristige Servicevereinbarungen und Chirurgenausbildungsprogramme. Ambu treibt Innovationen mit kosteneffizienten Einweglösungen voran, während chinesische Hersteller wie Mindray und SonoScape die lokale Produktion nutzen, um Inlandsverträge zu sichern. Strategische Partnerschaften gestalten die Wettbewerbslandschaft neu. So haben Olympus und Revival Healthcare Capital im Jahr 2025 erhebliche Investitionen zugesagt, um Swan EndoSurgical zu gründen, das sich auf robotergestützte endoluminale Systeme konzentriert. Ebenso hat KARL STORZ Anfang 2025 eine Partnerschaft mit Smith+Nephew geschlossen, um die Sportmedizin-Instrumentierung zu verbessern. Der Markt erlebt auch eine Beschleunigung bei Fusionen und Übernahmen.

Marktführer in der Branche für medizinische Videoskope

Olympus Corporation

Boston Scientific Corporation

Stryker Corporation

KARL STORZ SE & Co. KG

FUJIFILM Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Olympus brachte die chirurgische Bildgebungsplattform VISERA ELITE III auf den Markt, die gemeinsam mit Sony Olympus Medical entwickelt wurde, um die Visualisierung zu schärfen und den multidisziplinären Arbeitsablauf zu optimieren.

- November 2025: Valens Semiconductor stellte eine Suite von 4K-Einweg-Videoskopen vor, die von seinem VA7000-Chipsatz angetrieben werden, darunter ein Koloskop, ein Laparoskop und eine 3D-Lösung für die robotergestützte Chirurgie.

- Oktober 2025: Fujifilm Healthcare Americas führte das endoskopische Bildgebungssystem ELUXEO 8000 vor dem Treffen des American College of Gastroenterology 2025 ein.

Umfang des globalen Berichts über den Markt für medizinische Videoskope

Gemäß dem Umfang des Berichts ist ein medizinisches Videoskop ein flexibles oder starres endoskopisches Instrument, das mit einer miniaturisierten Videokamera (CCD/CMOS) ausgestattet ist und hochauflösende Echtzeit-Bildgebung innerer Körperstrukturen auf einem Monitor liefert. Diese Geräte werden für minimal-invasive Eingriffe und Diagnostik eingesetzt und ermöglichen die Betrachtung, Aufzeichnung und therapeutische Interventionen (wie Biopsien) durch natürliche Öffnungen oder kleine Schnitte.

Die Segmentierung des Marktes für medizinische Videoskope basiert auf Gerätedesign, klinischer Anwendung, Endnutzer und Bildgebung/Auflösung. Nach Gerätedesign ist der Markt in flexible wiederverwendbare Videoskope, starre Videoskope und Einweg-/Disposable-Videoskope segmentiert. Nach klinischer Anwendung ist der Markt in Gastroenterologie, Pulmonologie, Urologie, Allgemeinchirurgie/Laparoskopie, HNO/Otolaryngologie, Orthopädie/Arthroskopie, Gynäkologie/Hysteroskopie und sonstige klinische Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren und ambulante Endoskopiezentren, Fachkliniken/praxisbasierte Einrichtungen und sonstige Endnutzer segmentiert. Nach Bildgebung/Auflösung ist der Markt in hochauflösend (HD), 4K/Ultra-HD (UHD), 3D-Bildgebung und Nah-Infrarot (NIR)/Fluoreszenz-fähig segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Flexible wiederverwendbare Videoskope |

| Starre Videoskope |

| Einweg-/Disposable-Videoskope |

| Gastroenterologie |

| Pulmonologie |

| Urologie |

| Allgemeinchirurgie / Laparoskopie |

| HNO / Otolaryngologie |

| Orthopädie / Arthroskopie |

| Gynäkologie / Hysteroskopie |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren und ambulante Endoskopiezentren |

| Fachkliniken / Praxisbasierte Einrichtungen |

| Sonstige |

| Hochauflösend (HD) |

| 4K / Ultra-HD (UHD) |

| 3D-Bildgebung |

| Nah-Infrarot (NIR) / Fluoreszenz-fähig |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätedesign | Flexible wiederverwendbare Videoskope | |

| Starre Videoskope | ||

| Einweg-/Disposable-Videoskope | ||

| Nach klinischer Anwendung | Gastroenterologie | |

| Pulmonologie | ||

| Urologie | ||

| Allgemeinchirurgie / Laparoskopie | ||

| HNO / Otolaryngologie | ||

| Orthopädie / Arthroskopie | ||

| Gynäkologie / Hysteroskopie | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren und ambulante Endoskopiezentren | ||

| Fachkliniken / Praxisbasierte Einrichtungen | ||

| Sonstige | ||

| Nach Bildgebung / Auflösung | Hochauflösend (HD) | |

| 4K / Ultra-HD (UHD) | ||

| 3D-Bildgebung | ||

| Nah-Infrarot (NIR) / Fluoreszenz-fähig | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Videoskope im Jahr 2026?

Die Marktgröße für medizinische Videoskope beläuft sich im Jahr 2026 auf 21,9 Milliarden USD.

Welches Gerätedesign wächst am schnellsten?

Einweg-Videoskope expandieren bis 2031 mit einer CAGR von 6,35 %, da Einrichtungen nach Infektionskontroll- und kapitalleichten Lösungen suchen.

Welche klinische Anwendung wird bis 2031 die anderen übertreffen?

Für die Pulmonologie wird eine CAGR von 6,46 % prognostiziert, gestützt durch erweiterte Lungenkrebsvorsorge und die Einführung robotergestützter Bronchoskopie.

Welche Region weist das höchste Wachstumspotenzial auf?

Asien-Pazifik wird voraussichtlich eine CAGR von 6,43 % verzeichnen, da Chinas Lokalisierungsprogramme und Australiens Screening-Einführung die Nachfrage ankurbeln.

Wer sind die führenden Akteure in diesem Bereich?

Olympus, FUJIFILM, KARL STORZ, Boston Scientific und Medtronic halten den größten kombinierten Marktanteil, während Ambu und Mindray als Disruptoren auftreten.

Welchen Anteil halten flexible wiederverwendbare Videoskope derzeit?

Sie machten 53,10 % des Umsatzes im Jahr 2025 aus, was ihre Kosteneffizienz in hochvolumigen Einrichtungen widerspiegelt.

Seite zuletzt aktualisiert am: