Marktgröße und Marktanteil für veterinärmedizinische Referenzlabore

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.97 Milliarden US-Dollar |

| Marktgröße (2031) | 9.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.45% CAGR |

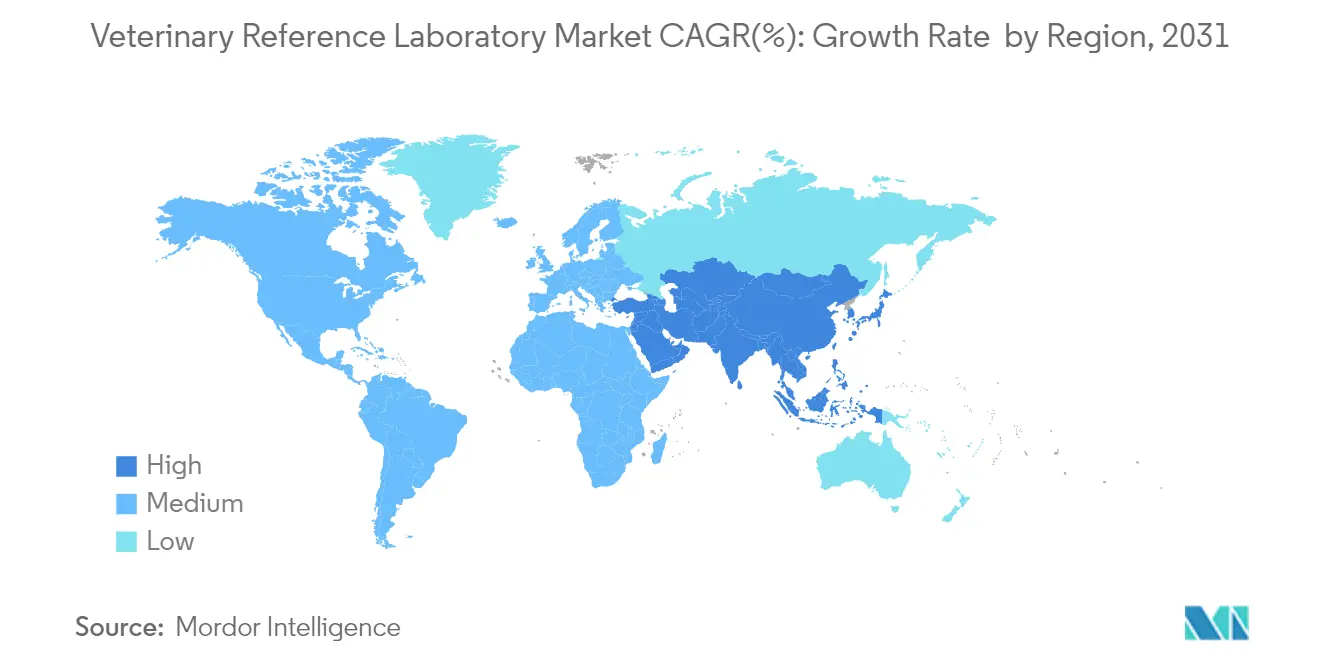

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

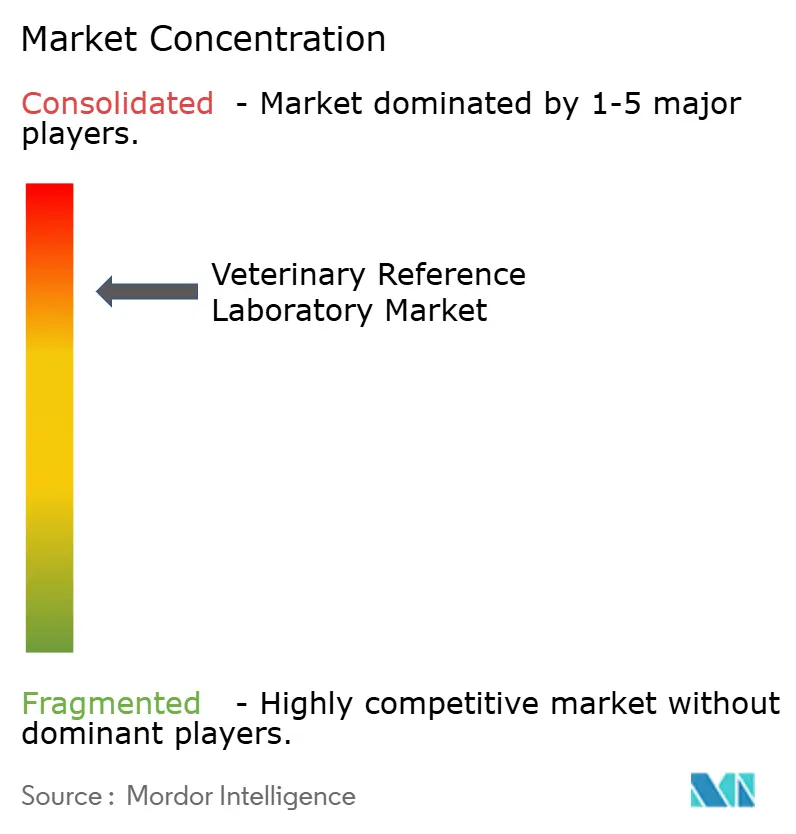

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärmedizinische Referenzlabore von Mordor Intelligence

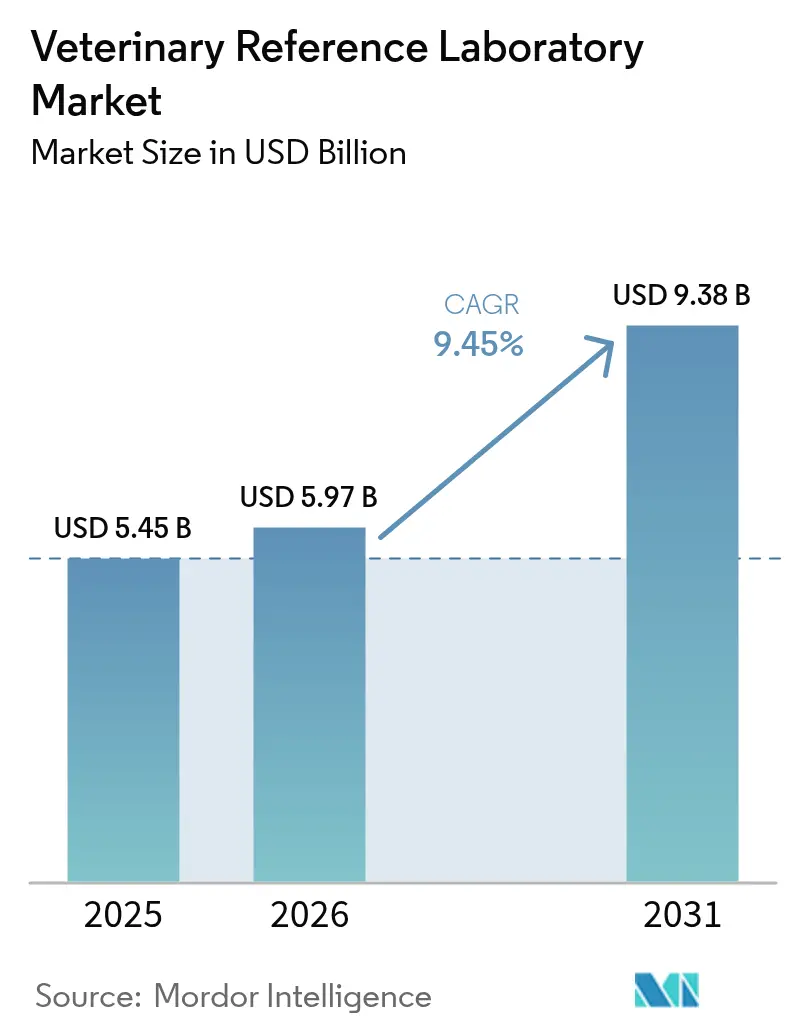

Die Marktgröße für veterinärmedizinische Referenzlabore wird im Jahr 2026 auf USD 5,97 Milliarden geschätzt, ausgehend von einem Wert von USD 5,45 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 9,38 Milliarden, wachsend mit einem CAGR von 9,45 % über den Zeitraum 2026–2031.

Der Markt für veterinärmedizinische Referenzlabore wird im Jahr 2025 auf USD 5,45 Milliarden geschätzt und soll bis 2030 USD 8,60 Milliarden erreichen, was einem CAGR von 9,58 % entspricht. Ausgeprägte Trends zur Humanisierung von Heimtieren, wachsende Tierkrankenversicherungsabdeckung und stetige technologische Durchbrüche in der Immun- und Molekulardiagnostik stützen diese Expansion. Die Konvergenz von künstlicher Intelligenz, Sequenzierung der nächsten Generation und Point-of-Care-Tests erweitert die klinischen Möglichkeiten und verkürzt gleichzeitig die diagnostischen Durchlaufzeiten. Vorschriften zur Überwachung von Infektionskrankheiten nach H5N1-Ausbrüchen und Regelungen zur antimikrobiellen Stewardship sichern wiederkehrende Testvolumina. Branchenteilnehmer reagieren darauf, indem sie Referenzlabore, bildgebende Verfahren, Software und Telemedizin-Assets zu einheitlichen Plattformen integrieren, die den klinischen Arbeitsablauf vereinfachen und wiederkehrende Einnahmen sichern.

Wichtigste Erkenntnisse des Berichts

- Nach Tierart entfielen im Jahr 2025 65,05 % des Marktanteils für veterinärmedizinische Referenzlabore auf Heimtiere; Nutztieranwendungen werden bis 2031 voraussichtlich mit einem CAGR von 10,02 % wachsen.

- Nach Dienstleistungstyp führte die Immundiagnostik im Jahr 2025 mit einem Umsatzanteil von 42,98 %, während die molekulare Diagnostik bis 2031 voraussichtlich mit einem CAGR von 10,48 % expandieren wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 38,22 % auf die klinische Pathologie des Marktes für veterinärmedizinische Referenzlabore, und die Virologie wird bis 2031 voraussichtlich mit einem CAGR von 11,05 % wachsen.

- Nach Endnutzer hielten Veterinärkliniken im Jahr 2025 einen Anteil von 48,05 % am Markt für veterinärmedizinische Referenzlabore; Point-of-Care- und laborinterne Laboratorien werden bis 2031 voraussichtlich mit einem CAGR von 12,03 % wachsen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,90 %, während die Asien-Pazifik-Region voraussichtlich das schnellste Wachstum mit einem CAGR von 12,04 % von 2026 bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für veterinärmedizinische Referenzlaboratorien*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Heimtierpopulation und Trend zur Humanisierung von Heimtieren | +2.10% | Global, am stärksten in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Tierkrankenversicherungen und höhere Veterinärausgaben | +1.80% | Kernregionen Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Zoonosen und chronischen Tierkrankheiten | +1.40% | Global, verstärkt in landwirtschaftlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Immun- und Molekulardiagnostik | +1.60% | Nordamerika und Europa führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Tele-Veterinär-Logistikplattformen steigern Probenvolumina | +0.90% | Global, ausgeprägt in unterversorgten Gebieten | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur antimikrobiellen Stewardship erhöhen die Labortestung bei Nutztieren | +1.20% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Tierkrankenversicherungen und höhere Veterinärausgaben

Die Prämien erreichten im Jahr 2024 USD 4,5 Milliarden und haben sich seit 2019 mehr als verdoppelt. Die konzentrierte Zeichnungstätigkeit unter den zehn größten Versicherern erhöht die Standardisierung der Erstattung, was wiederum die Akzeptanz fortschrittlicher Diagnostika steigert. Die Veterinärkosteninfaltionsrate von 8,24 % stärkt den Mehrwert von Versicherungen und ermutigt Tierhalter, umfassende Tests ohne Kostenbedenken zu genehmigen.

Technologische Fortschritte in der Immun- und Molekulardiagnostik

KI-gestützte Plattformen wie Zoetis Vetscan Imagyst liefern nun Zytologie-, Hämatologie- und Urinsediment-Auswertungen direkt in der Klinik. Krebspanels der Sequenzierung der nächsten Generation erreichen eine Erkennungsgenauigkeit von 92,7 % und decken handlungsrelevante genomische Varianten für die therapeutische Planung auf frontiersin.org. Multiplex-PCR-Assays detektieren Pathogene bei 10 Kopien/µL und entsprechen dabei nationalen Referenzstandards.

Wachsende Heimtierpopulation und Trend zur Humanisierung von Heimtieren

US-amerikanische Haushalte besaßen im Jahr 2024 87,9 Millionen Hunde und 73,8 Millionen Katzen, und Patienten der Gattung Hund generierten 81 % des Praxisumsatzes. Tierhalter verlangen zunehmend humanmedizinisch gleichwertige Diagnostik, was durch eine Genauigkeitsrate von 80 % bei der Flüssigbiopsie-Krebsüberwachung im Vergleich zu 41 % bei der konventionellen Bildgebung belegt wird.

Zunehmende Verbreitung von Zoonosen und chronischen Tierkrankheiten

Mehr als 800 US-amerikanische Milchviehbetriebe waren im Jahr 2024 von einer H5N1-Infektion betroffen, und 38 menschliche Fälle wurden in Kalifornien gemeldet, was eine obligatorische Überwachung über alle Tierarten hinweg auslöste[1]Quelle: Zentren für Seuchenkontrolle und -prävention, "Menschliche Fälle von hochpathogener aviärer Influenza A(H5N1) — Kalifornien," cdc.gov. Das erweiterte Pathogenspektrum bei Pferden und Rindern unterstreicht den One-Health-Imperativ.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für veterinärmedizinische Referenzlaboratorien*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Tests und Laborautomatisierung | -1.30% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an fachärztlich zertifizierten Veterinärpathologen | -0.80% | Primär Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Point-of-Care-Diagnostik auf Klinikebene kannibalisiert Einsendevolumina | -0.70% | Kernregionen Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Datenschutzhürden bei der Cloud-basierten LIMS-Integration | -0.50% | Global, mit unterschiedlicher regulatorischer Intensität nach Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Tests und Laborautomatisierung

Vollautomatisierte Systeme erfordern hohe Kapitalinvestitionen, die viele kleine Kliniken nicht aufbringen können. Über 80 % der chinesischen Tierkliniken erwirtschaften weniger als 2,4 Millionen Yuan jährlich, was Geräteaufrüstungen einschränkt. Mobile Laboratorien und kassetten-basierte Analysegeräte mildern die Zugangshindernisse, erfordern jedoch nach wie vor eine Anfangsinvestition in Hardware.

Mangel an fachärztlich zertifizierten Veterinärpathologen

Alternde Fachärztegruppen in Nordamerika und Europa verlängern die Bearbeitungszeiten für Histopathologie und Zytologie. KI-basierte Triagierungslösungen und virtuelle Konsultationsplattformen erweitern die Fachkompetenz, können das menschliche Urteilsvermögen jedoch nicht vollständig ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für veterinärmedizinische Referenzlaboratorien

Nach Dienstleistungstyp:

Molekulare Diagnostik untergräbt die Führungsposition der ImmundiagnostikDie Immundiagnostik hielt im Jahr 2025 einen Anteil von 42,98 % am Markt für veterinärmedizinische Referenzlabore, basierend auf ihrer etablierten Nutzung in der Routineuntersuchung. Die molekulare Diagnostik wird jedoch bis 2031 voraussichtlich mit einem CAGR von 10,48 % wachsen, unterstützt durch überlegene Pathogenspezifität, Präzisionsmedizin und sinkende Durchlaufzeiten. Multiplex-PCR-Panels und Sequenzierung der nächsten Generation treiben diesen Wachstumstrend voran, unterstützt durch sinkende Reagenzienkosten und Softwareautomatisierung. Die installierte Basis der Immundiagnostik und die Vertrautheit der Kliniker sichern ihren Umsatz, doch der Wettbewerbsdruck leitet schrittweise hochwertige Onkologie- und Infektionskrankheitstests in Richtung molekularer Formate um.

KI-gestützte Kassetten-Analysegeräte bringen den Molekulardiagnostik-Durchsatz in Kliniken und verkürzen die Ergebniszyklen von Tagen auf unter eine Stunde. Referenzlaboratorien differenzieren sich durch Gesamtgenom- und Flüssigbiopsie-Dienstleistungen, die die Auswahl der gezielten Therapie informieren. Mit der Erweiterung der Testmenüs entstehen gebündelte Abonnement-Preismodelle, die die Kundentreue verankern und die Cashflows stabilisieren. Mit diesen Verschiebungen erfassen molekulare Plattformen weiterhin inkrementelle Einnahmen, während Immunassay-Anbieter Multiplex-Fähigkeiten hinzufügen, um ihren Anteil zu verteidigen. Beide Segmente treiben die aggregierte Expansion des Marktes für veterinärmedizinische Referenzlabore voran.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Virologie-Beschleunigung stellt die Dominanz der klinischen Pathologie in FrageDie klinische Pathologie machte im Jahr 2025 38,22 % der Umsätze aus und bleibt für Vorsorgeuntersuchungen und die Überwachung chronischer Erkrankungen unverzichtbar. Der CAGR der Virologie von 11,05 % übertrifft alle anderen Anwendungen aufgrund verstärkter H5N1-Überwachung und obligatorischer Influenza-Tests bei Nutztieren. Schnellantigen- und RT-PCR-Panels, validiert nach nationalen Standards, dominieren hochvolumige Screeningprotokolle und erleichtern die Handelskonformität. Der regulatorische Schwerpunkt auf Früherkennung veranlasst Regierungen, den Ausbau der Virologie-Kapazitäten in der Milchwirtschaft, Geflügel- und Pferdezucht zu subventionieren.

Unterdessen erhöhen Programme zur antimikrobiellen Stewardship die Nachfrage nach Bakteriologie, und KI-gestützte Kotanalysesysteme beschleunigen die Einführung der Parasitologie. Die Toxikologietestung wächst stabiler, angetrieben durch die zunehmende Exposition von Heimtieren gegenüber Haushaltschemikalien. Weitere Nischenanwendungen entstehen, da neu auftretende Erreger und neuartige Therapien spezialisierte Assays erfordern. Insgesamt verstärken vielfältige Testanforderungen die Wachstumsaussichten des Marktes für veterinärmedizinische Referenzlabore.

Nach Tierart:

Heimtiere bleiben weiterhin der HauptwachstumstreiberHeimtiere machten im Jahr 2025 65,05 % des Umsatzes aus und sind auf dem Weg zu einem CAGR von 10,74 % bis 2031, da Tierhalter eine der Humanmedizin gleichwertige Versorgung anstreben. Hunde tragen den Großteil der Proben bei, obwohl katzenspezifische Innovationen wie akustische Wellenresonanz-Schilddrüsenassays an Bedeutung gewinnen. Verbesserte Versicherungserstattungen und die Bereitschaft, Onkologie-Panels zu finanzieren, festigen Heimtiere als Hauptstütze des Marktes für veterinärmedizinische Referenzlabore. Im Gegensatz dazu profitiert die Nutztiertestung, obwohl kleiner, von strengen Biosicherheits- und Lebensmittelsicherheitsvorschriften. Die Rinderüberwachung verstärkt sich nach milchwirtschaftsbezogenen H5N1-Vorfällen, und Multiplex-Assays für porcine respiratorische Erreger erhalten die Nachfrage in der Schweinehaltung aufrecht. Diese Programme stärken gemeinsam die Widerstandsfähigkeit des Marktes für veterinärmedizinische Referenzlabore über verschiedene Tierkategorien hinweg.

Das anhaltende Wachstum in der Heimtierversorgung kaskadiert in spezialisierte Equine-Sportmedizin-Panels und Diagnostik für Exotentiere und diversifiziert so die Laborumsatzströme. Nutztieranbieter investieren in die Probenahmelogistik vor Ort und in gepoolte Tests zur Kostenkontrolle. Der Technologietransfer zwischen dem Heimtier- und Nutztierbereich beschleunigt Assay-Innovationen und die Skalierbarkeit der Plattformen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Die Point-of-Care-Revolution gestaltet die Dienstleistungserbringung neuVeterinärkliniken hielten im Jahr 2025 einen Anteil von 48,05 %, sehen sich jedoch starkem Wettbewerb durch schnell wachsende laborinterne und mobile Laboratorien gegenüber, die einen CAGR von 12,03 % verzeichnen. Kassetten-basierte Analysegeräte und Cloud-verknüpfte Mikroskope befähigen Kliniker, fortschrittliche Assays ohne externe Überweisungen durchzuführen. Referenzlaboratorien reagieren mit dem Angebot spezialisierter Panels, garantierten Durchlaufzeiten und integrierten Telekonsultationen. Veterinärkrankenhäuser nutzen ihre Größe für den Einsatz von Hochdurchsatz-Analysegeräten, während Start-ups KI-gesteuerte Benutzeroberflächen entwickeln, die die Interpretation komplexer Assays vereinfachen.

Universitäten und Forschungsinstitute behalten die Führung bei Validierungsstudien und der Entwicklung neuer Assays und liefern so eine Technologie-Pipeline, die später von privaten Laboratorien kommerzialisiert wird. Telemedizinplattformen verwischen die Grenze zwischen Kliniker und Labor und führen digitale Bilder und biometrische Daten für sofortige Analysen in Cloud-Modelle ein. Dieses mehrkanalige Ökosystem verbessert Zugänglichkeit, Geschwindigkeit und diagnostische Tiefe und stützt den breiteren Markt für veterinärmedizinische Referenzlabore.

Geografische Analyse

APAC-Markt für veterinärmedizinische Referenzlaboratorien

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 12,04 % bis 2031. Chinas Haustierwirtschaft erreichte 2024 einen Wert von 300 Milliarden Yuan (41 Milliarden USD), wobei die Veterinärversorgung 28 % der Ausgaben ausmachte; Rentabilitätsbeschränkungen in kleineren Kliniken fördern jedoch die Nachfrage nach kosteneffizienter Diagnostik. Japanische Innovatoren setzen KI-gestützte Kotanalyse und Telemedizin außerhalb der Öffnungszeiten ein und verbessern so die Zugänglichkeit in einer alternden Gesellschaft. Australien zieht multinationale Investitionen an, da Zoetis die Impfstoffproduktionskapazität durch einen neuen Standort in Melbourne erweitert hat. Unterschiedliche regulatorische Rahmenbedingungen und eine ungleichmäßige Infrastruktur schaffen ein Flickenteppich an Chancen in der gesamten Region, doch steigende Haushaltseinkommen und ein verändertes Verhalten der Tierhalter unterstützen eine nachhaltige Inanspruchnahme von Labordienstleistungen.

Nordamerikanischer Markt für veterinärmedizinische Referenzlaboratorien

Nordamerika hielt 2025 einen Marktanteil von 38,90 %, begünstigt durch eine ausgereifte Praxisinfrastruktur und hohe Ausgaben für die Tiergesundheitsversorgung. Die FDA-Leitlinie Nr. 263, die im Juni 2024 in Kraft trat, schreibt eine verschreibungspflichtige Überwachung von Antiinfektiva vor und steigert dadurch indirekt das Diagnosevolumen bei Nutztieren (avma.org). Arbeitskräftemangel und rückläufige Klinikbesuche bremsen den Schwung und veranlassen Anbieter, auf Automatisierung zu setzen, um die Produktivität zu erhalten.

EMEA-Markt für veterinärmedizinische Referenzlaboratorien

Europa verzeichnet eine stetige Expansion im mittleren einstelligen Bereich, gestützt durch regulatorische Harmonisierung und jüngste Konsolidierungen. Mars Incorporated schloss die Übernahmen von SYNLAB Vet und Cerba Vet ab und erweiterte damit die Testangebotsbreite sowie die geografische Reichweite. Kampagnen zur Förderung des rationalen Antibiotikaeinsatzes begünstigen eine diagnostikgestützte Therapie, und etablierte veterinärmedizinische Ausbildungsprogramme sichern die Nachfrage nach spezialisierten Tests. Schwellenmärkte im Nahen Osten und in Afrika sind noch im Entstehen, aber vielversprechend, wie die Investition der Philippinen in Höhe von 20 Millionen PHP in eine neue veterinärdiagnostische Einrichtung (pna.gov.ph) belegt. Point-of-Care-Plattformen bieten skalierbare Optionen für Regionen ohne umfangreiche Labornetzwerke und unterstreichen eine globale Konvergenz hin zu zugänglicher Diagnostik.

Wettbewerbslandschaft

Konsolidierung prägt den Wettbewerbston. Mars Incorporated integrierte Heska, SYNLAB Vet und Cerba Vet innerhalb von zwölf Monaten in seine Abteilung Science & Diagnostics und schuf dabei ein durchgängiges Ökosystem, das Referenzlabore, bildgebende Verfahren, Schnelltests und Telemedizin umfasst. IDEXX behauptet seine Innovationsführerschaft und bereitet die Kommerzialisierung des zellulären Analysegeräts inVue Dx und eines Mehrkrebsscreeningpanels vor, gestützt auf einen geschätzten adressierbaren Gesamtmarkt von USD 45 Milliarden. Zoetis differenziert sich durch KI-Integration, fügt dem Vetscan Imagyst Zytologie- und Hämatologiemodule hinzu, errichtet ein 32.000 Quadratfuß großes Referenzlabor in Louisville[2]Quelle: Zoetis Inc., "Zoetis eröffnet größtes diagnostisches Referenzlabor in Louisville," zoetis.com und erweitert die Produktionskapazitäten in Australien.

Die Absicht von Thermo Fisher, Teile seiner Diagnostiksparte für USD 4 Milliarden zu veräußern, signalisiert eine potenzielle Neugestaltung der Versorgungsdynamik und könnte neue Partnerschaften oder Akquisitionen auslösen. Regionale Innovatoren wie Japans Coo & RIKU führen KI-basierte Kotdiagnostik ein, während US-amerikanische Start-ups wie Moichor Cloud-KI nutzen, um Testkosten zu senken, was das Potenzial für erschwingliche Lösungen hervorhebt. Der strategische Fokus verlagert sich hin zu integrierten Hardware-Software-Datenbündeln, die die Kundenbindung durch Abonnement- und Verbrauchsmaterialumsätze stärken. Wettbewerbsdruck und Pathologenmangel beschleunigen gemeinsam die KI-Einführung und Automatisierung und erhöhen die Innovationslatte im gesamten Markt für veterinärmedizinische Referenzlabore.

Führende Unternehmen der veterinärmedizinischen Referenzlaborbranche

IDEXX Laboratories, Inc.

Greencross Vets

Heska Corporation

Zoetis Inc.

Mars Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für veterinärmedizinische Referenzlaboratorien

- IDEXX

- VCA Animal Diagnostic Services (Mars)

- Zoetis Reference Laboratories

- GD Animal Health (Royal GD)

- Heska

- Antech Diagnostics

- SYNLAB Vet

- Veterinary Pathology Group (VPG)

- Laboklin GmbH

- NationWide Laboratories

- Asia Veterinary Diagnostics

- CVS Group plc

- Pathovet (Latin America)

- IDEXX BioAnalytics

- Inovie Vet

- ProtaTek International

- Thermo Fisher Scientific (Vet diagnostic services)

- Neogen

- Virbac Diagnostics

- Boehringer Ingelheim Vetmedica Labs

- Phibro Animal Health Diagnostics

Analyse der Unternehmen im Markt für veterinärmedizinische Referenzlaboratorien lesen

Jüngste Branchenentwicklungen im Markt für veterinärmedizinische Referenzlaboratorien

- Juni 2025: Zoetis lancierte AI Masses für die schnelle Zytologie am Vetscan Imagyst-Analysegerät und erweiterte damit die In-Klinik-Fähigkeiten.

- Mai 2025: Zoetis eröffnete ein 32.000 Quadratfuß großes diagnostisches Referenzlabor in Louisville zur Verbesserung der Durchlaufzeiten.

- Juni 2024: IDEXX ergänzte die Catalyst-Plattform um quantitative Pankreas-Lipase-Tests mit Ergebnissen in unter 10 Minuten.

Markt für veterinärmedizinische Referenzlaboratorien Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence erfasst der Markt für veterinärmedizinische Referenzlabore nur kostenpflichtige diagnostische Dienstleistungen, die in unabhängigen oder firmeneigenen Labors erbracht werden, die externe Tierproben annehmen, Tests wie Immunoassays, klinische Chemie, Hämatologie und molekulare Diagnostik durchführen und interpretierende Berichte für Tierärzte in aller Welt erstellen. Bei der Bewertung werden nur die Dienstleistungseinnahmen berücksichtigt, nicht aber der Verkauf von Reagenzien, Analysegeräten und Point-of-Care-Kartuschen in Kliniken.

Ausschluss des Geltungsbereichs: Tests, die in primären Tierkliniken durchgeführt werden, Schnellkits für landwirtschaftliche Betriebe und rein akademische Lehrlabors sind ausgeschlossen, um Doppelzählungen zu vermeiden.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Dienstleistungstyp

- Klinische Chemie

- Hämatologie

- Immundiagnostik

- Molekulare Diagnostik

- Urinalyse

- Sonstige

- Nach Anwendung

- Klinische Pathologie

- Bakteriologie

- Virologie

- Parasitologie

- Toxikologie

- Sonstige

- Nach Tierart

- Heimtiere

- Hunde

- Katzen

- Pferde

- Sonstige

- Nutztiere

- Rinder

- Schweine

- Geflügel

- Sonstige

- Heimtiere

- Nach Endnutzer

- Veterinärkrankenhäuser

- Veterinärkliniken

- Forschungsinstitute und Universitäten

- Point-of-Care-/Laborinterne Laboratorien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Im Anschluss an die Schreibtischarbeit führten wir Interviews und Umfragen mit Führungskräften von Referenzlaboren, praktizierenden Tierärzten in Nordamerika, Europa und im asiatisch-pazifischen Raum sowie mit leitenden Angestellten von Klinikketten durch. Diese Gespräche bestätigten die regionale Preisstreuung, die Tendenz zu molekularen Tests und realistische Erwartungen an die Durchlaufzeiten, wodurch die zuvor aufgezeigten Informationslücken geschlossen wurden.

Desk Research

Unser Team stellte zunächst öffentlich zugängliche Tiergesundheitsstatistiken und Handelsdaten aus Quellen wie USDA-APHIS, Eurostat, der Weltorganisation für Tiergesundheit und nationalen Tierversicherungsverbänden zusammen. Dann fügten wir Zolldatensätze hinzu, die die grenzüberschreitenden Reagenzienströme quantifizieren. Unternehmensunterlagen, Börsengangsprospekte und aktuelle 10-K-Erklärungen von börsennotierten Diagnostikanbietern boten Anhaltspunkte für den Umsatz und den durchschnittlichen Verkaufspreis.

Als Nächstes überprüften wir von Fachleuten begutachtete Fachzeitschriften über die Verbreitung von durch Vektoren übertragenen Krankheiten bei Hunden, Patentzusammenfassungen von Questel über Multiplex-PCR-Panels und von Tenders Info zusammengefasste Ausschreibungsbekanntmachungen, die den Bedarf an staatlicher Überwachung signalisieren. D&B Hoovers lieferte Wachstumsraten auf Unternehmensebene, mit deren Hilfe historische Trends verifiziert werden konnten. Die genannten Quellen dienen der Veranschaulichung; viele weitere Veröffentlichungen, Konferenzberichte und Branchenportale dienten der Datensammlung und -validierung.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit den Populationen von Haus- und Nutztieren, Krankheits-Screening-Raten und durchschnittlichen Tests pro Fall, um einen adressierbaren Testpool zu erstellen, der mit validierten Dienstleistungspreisen multipliziert wird, um die Umsatzbasis für 2025 zu erreichen. Die Ergebnisse werden dann durch selektive "Bottom-up"-Lieferanten-Roll-ups und stichprobenartige Rechnungsprüfungen, die im Rahmen von Primärgesprächen durchgeführt werden, gegengeprüft.

Zu den Schlüsselvariablen des Modells gehören das Wachstum der Heimtierpopulation, die Versicherungsquote für Heimtiere, das Auftreten von Zoonoseausbrüchen, die Konsolidierungsraten der Labornetzwerke, die Preisentwicklung für Reagenzien und regionale Währungsschwankungen. Fünf-Jahres-Projektionen beruhen auf einer multivariaten Regression, die mit ARIMA gemischt ist, um zyklische Schwankungen im Tierbestand zu erfassen, während die Szenarioanalyse die positiven Auswirkungen einer schnellen PCR-Verbreitung prüft. Wo Bottom-up-Daten fehlten, füllten vergleichbare geografische Anpassungsfaktoren die Lücke vor der endgültigen Konvergenz.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Modelldurchlauf wird von leitenden Prüfern einem Stresstest unterzogen, die die Ergebnisse mit unabhängigen Messgrößen wie den IDEXX-Segmentangaben, Volza-Versanddaten und Reagenzienpreisindizes vergleichen. Abweichungen, die über die vorgegebenen Schwellenwerte hinausgehen, führen zu einer erneuten Kontaktaufnahme mit den Quellen vor Ort. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen herausgegeben werden, wenn Krankheitsausbrüche oder wichtige Fusionen und Übernahmen die Marktstruktur verändern. Vor der Auslieferung nimmt ein Analyst einen erneuten Durchgang vor, damit die Kunden die neuesten Informationen erhalten.

Wie die Marktgröße für Veterinärreferenzlabore von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Leistungskörbe bündeln, unterschiedliche Preisraster anwenden und die Zahlen zu unterschiedlichen Zeiten aktualisieren. Unsere disziplinierte Auswahl des Leistungsumfangs und unser kontinuierliches Primärnetzwerk tragen dazu bei, diese Unsicherheiten zu verringern.

Lücken entstehen, wenn andere Studien die Einnahmen aus klinischen Tests hinzufügen, Reagenzienverkäufe als Dienstleistungseinnahmen behandeln oder mit statischen Preiseskalatoren extrapolieren. Einige Prognosen gehen davon aus, dass jeder neue Test mit zweistelligen Raten angenommen wird, während Mordor die Akzeptanz an validierten Daten zur Krankheitsprävalenz ausrichtet und durchschnittliche Wechselkurse des IWF verwendet, was den Entscheidungsträgern einen vertretbaren Mittelweg bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,45 B (2025) | Mordor Intelligence | - |

| USD 4,90 B (2024) | Globale Unternehmensberatung A | Einschließlich klinischer Tests und Anwendung eines einheitlichen ASP-Aufschlags von 12 % in allen Regionen |

| USD 4,60 B (2024) | Industrieverband B | Verwendet gemischte Mengen von 2022 ohne Inflationsanpassung |

| 4,83 MRD. USD (2025) | Fachzeitschrift C | Prognosen, die ausschließlich auf historischen CAGR ohne primäre Validierung basieren |

Der Vergleich zeigt, dass die externen Werte deutlich unter den unseren liegen, wobei jede Unterschreitung auf breitere oder veraltete Annahmen zurückzuführen ist. Durch die Triangulation von validierten Volumina mit aktuellen Preisinformationen liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, die Kunden mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für veterinärmedizinische Referenzlabore?

Der Markt beläuft sich im Jahr 2026 auf USD 5,97 Milliarden und wird bis 2031 voraussichtlich USD 9,38 Milliarden erreichen.

Welches Segment wird bis 2031 am schnellsten wachsen?

Die molekulare Diagnostik führt mit einem CAGR von 10,48 % aufgrund der Einführung von Präzisionsmedizin und schnellen PCR-Innovationen.

Warum ist Asien-Pazifik die wichtigste Wachstumsregion?

Steigende Heimtierhaltung, wachsende Ausgaben der Mittelschicht und rasche Technologieeinführung treiben einen CAGR von 12,04 % in Asien-Pazifik voran.

Wie verändern Point-of-Care-Plattformen die diagnostische Versorgung?

Kassetten-Analysegeräte und KI-Mikroskope liefern laborwertige Ergebnisse in Kliniken und treiben einen CAGR von 12,03 % für laborinterne Tests an.

Welche Auswirkungen haben Zoonoseausbrüche auf den Markt?

Ereignisse wie die H5N1-Infektionen in Milchviehbetrieben steigern die Nachfrage nach Virologie-Tests und heben das Segment auf einen CAGR von 11,05 %.

Seite zuletzt aktualisiert am: