Marktgröße und Marktanteil für bovine Mastitis

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.76 Milliarden US-Dollar |

| Marktgröße (2031) | 2.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bovine Mastitis von Mordor Intelligence

Die Marktgröße für bovine Mastitis wird im Jahr 2026 auf USD 1,76 Milliarden geschätzt und wächst gegenüber dem Wert von USD 1,68 Milliarden im Jahr 2025, mit Projektionen für 2031, die USD 2,24 Milliarden zeigen, was einer CAGR von 4,88 % über den Zeitraum 2026–2031 entspricht. Das Wachstum ist auf strengere Milchqualitätsvorschriften der Molkereiprozessoren, regulatorische Einschränkungen beim prophylaktischen Antibiotikaeinsatz sowie Investitionen der Landwirtschaftsbetriebe in schnelle Diagnostik und präzise Herdengesundheitsplattformen zurückzuführen. Die steigenden wirtschaftlichen Verluste durch Mastitis, die auf bis zu USD 32 Milliarden jährlich geschätzt werden, treiben Erzeuger zu präventionszentrierten Protokollen, die selektive Trockenkuhtherapie mit betriebseigenen Kulturkits kombinieren. Impfstoff-Pipelines, Phagen-Formulierungen und intramammäre Präparate mit kurzer Wartezeit gewinnen an Bedeutung, da der Druck durch antimikrobielle Resistenzen (AMR) die Behandlungsoptionen neu gestaltet. Strategische Allianzen, die Therapeutika mit datengestützten Entscheidungstools verbinden – wie die Partnerschaft von Zoetis mit Danone zur genetischen Resistenz – signalisieren die nächste Phase integrierter Lösungen im Markt für bovine Mastitis.

Wichtigste Erkenntnisse des Berichts

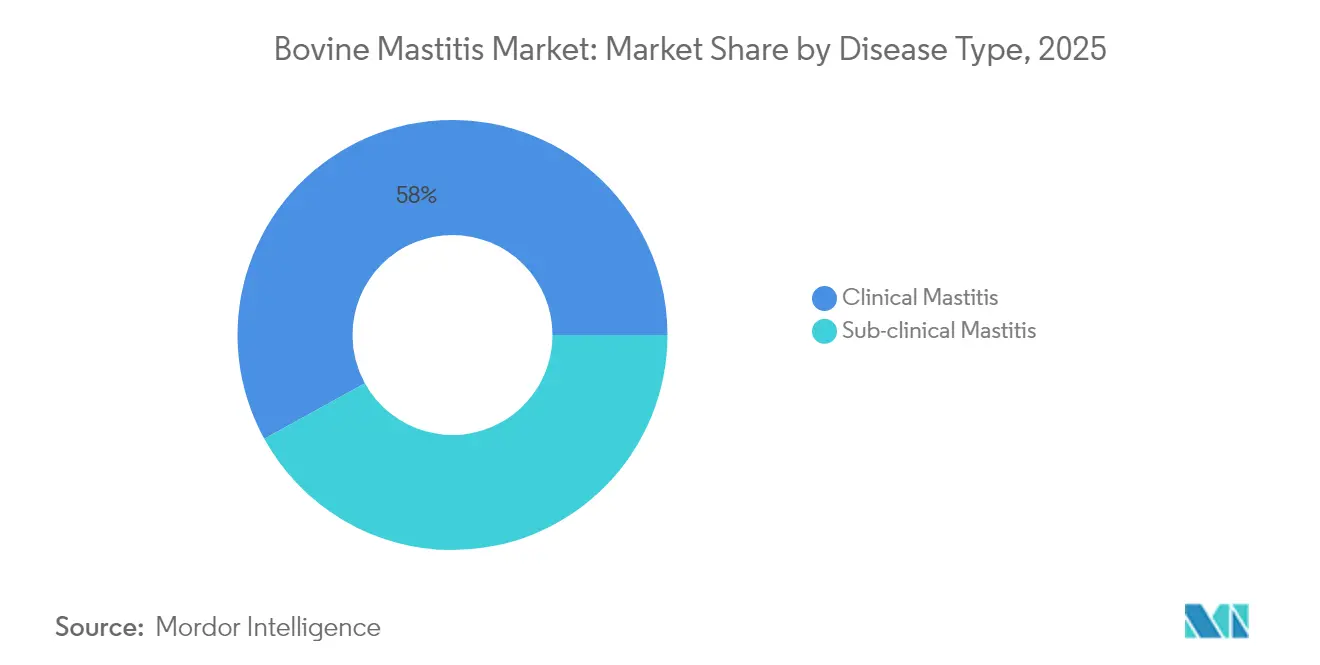

- Nach Krankheitstyp dominierte klinische Mastitis mit 58,02 % der Marktgröße für bovine Mastitis im Jahr 2025; das subklinische Segment weist mit 5,33 % die höchste prognostizierte CAGR bis 2031 auf.

- Nach Produkttyp hielten Antibiotika im Jahr 2025 einen Marktanteil von 76,62 % am Markt für bovine Mastitis; Impfstoffe sind mit einer CAGR von 5,62 % bis 2031 die am schnellsten wachsende Produktkategorie.

- Nach Verabreichungsweg entfiel auf das systemische Segment im Jahr 2025 ein Anteil von 86,10 % an der Marktgröße für bovine Mastitis und es soll mit einer CAGR von 5,05 % bis 2031 wachsen.

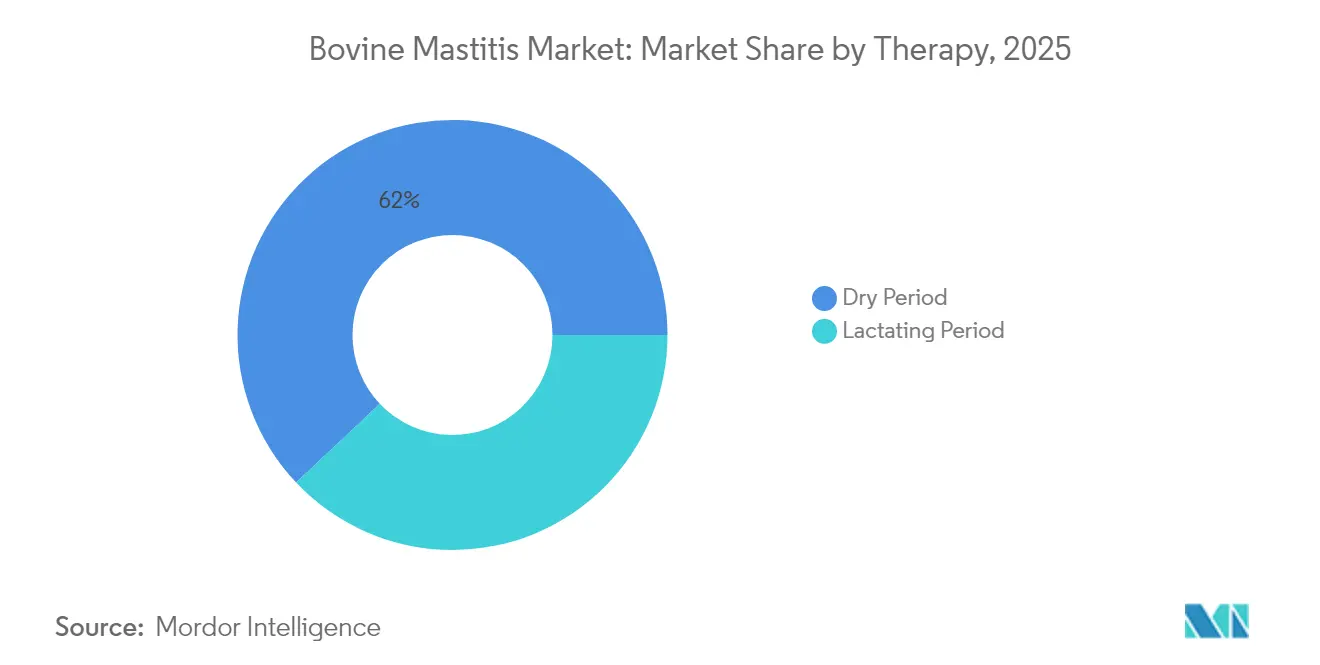

- Nach Therapie erzielte die Trockenperioden-Behandlung im Jahr 2025 einen Umsatzanteil von 62,04 % und führt das Wachstum mit einer CAGR von 5,36 % bis 2031 an.

- Nach Endverbraucher hielten Milchviehbetriebe & Genossenschaften im Jahr 2025 einen Marktanteil von 79,55 % am Markt für bovine Mastitis und sind gleichzeitig das am schnellsten wachsende Segment mit einer CAGR von 5,11 % bis 2031.

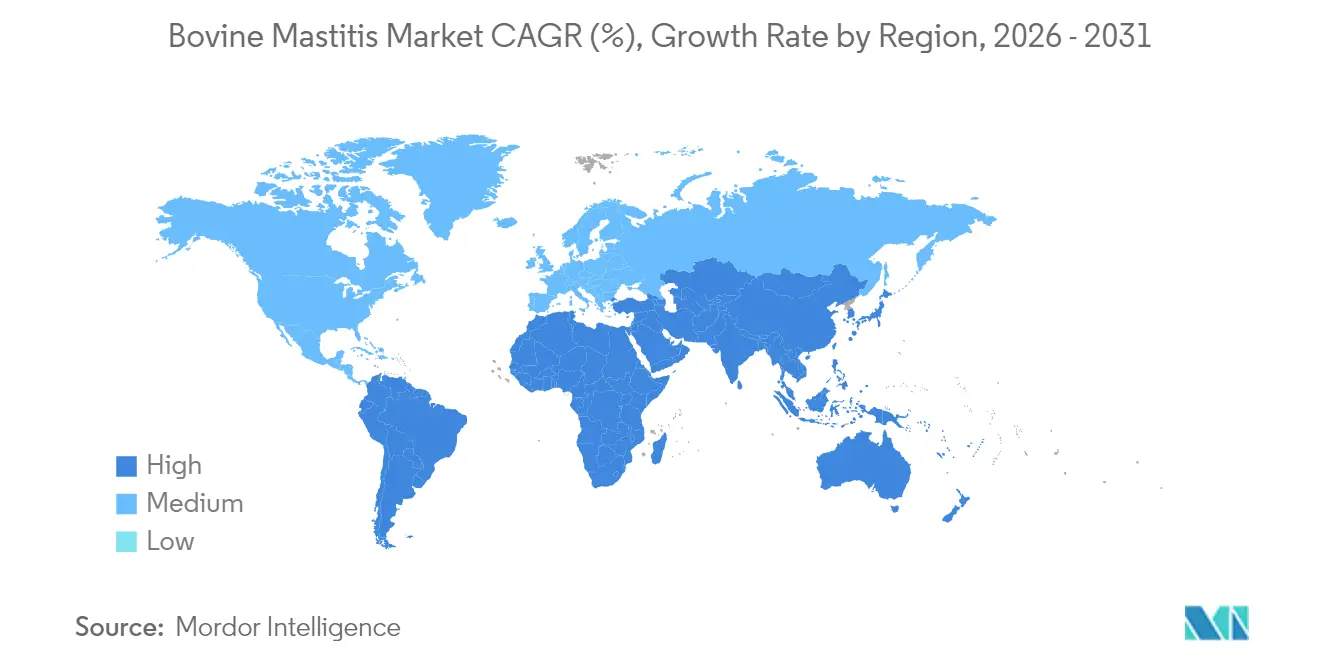

- Nach Geografie führte Nordamerika mit einem Anteil von 33,12 % am Markt für bovine Mastitis im Jahr 2025, während Asien-Pazifik mit einer CAGR von 5,86 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für bovine Mastitis

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Krankheitsbefall und wirtschaftliche Belastung | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Wachstum der Veterinärausgaben und Herdenautomatisierung | +0.9% | Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Fortschritte in der betrieblichen Diagnostik | +0.8% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Intramammäre Arzneimittel mit kurzer Wartezeit | +0.6% | EU & Nordamerika | Mittelfristig (2–4 Jahre) |

| ESG-bezogene verantwortungsvolle Antibiotika-Beschaffung | +0.5% | Zunächst EU, dann global | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung für Phagen- und Peptidtherapie | +0.4% | Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Krankheitsbefall und wirtschaftliche Belastung

Mastitis befällt jede vierte Milchkuh in den USA jährlich, wobei jeder klinische Fall Kosten von USD 128 bis USD 444 durch Milchverlust, Behandlung und Merzungsaufwendungen verursacht[1]Thermo Fisher Scientific, "Bovine-Diagnostik: Wie viel kostet Mastitis Milcherzeuger jährlich," thedairysite.com. Subklinische Infektionen senken den Ertrag je Kuh still und leise um 10 % bis 20 %, was europäische Herden dazu veranlasst, routinemäßige Zellzahlkontrollen einzuführen, um Milchqualitätsstrafen zu vermeiden. Die wachsende finanzielle Belastung lenkt die Erzeugerbudgets in Richtung prädiktiver Analytik, Impfprogramme und selektiver Therapie, die alle die nachhaltige Nachfrage im Markt für bovine Mastitis stützen.

Wachstum bei Veterinärausgaben und Herdenmanagement-Automatisierung

Große Betriebe investieren zunehmend in automatisierte Melksysteme, Inline-Sensoren und professionelle Veterinärdienste. Das Milk Sustainability Center von DeLaval und John Deere veranschaulicht, wie cloudbasierte Dashboards nun Futter-, Fruchtbarkeits- und Eutergesundheitsdaten zusammenführen, um die Rentabilität zu steigern. Asien-pazifische Herden wachsen schnell, replizieren westliche Automatisierungsmodelle und steigern den regionalen Absatz von Diagnostika, Impfstoffen und Entscheidungsunterstützungssoftware, die den Markt für bovine Mastitis weltweit am schnellsten expandieren lassen.

Technologische Fortschritte in der betrieblichen Diagnostik und Sensorik

KI-gestützte Bildanalyse und IoT-Milchleitfähigkeitssonden erkennen grampositiver Pathogene in Stunden statt Tagen. Das Vetscan Mastigram+ von Zoetis identifiziert grampositive Mastitis innerhalb von 8 Stunden und reduziert den pauschalen Antibiotikaeinsatz. Versuchsdaten zeigen, dass Modelle mit maschinellem Lernen eine Genauigkeit von über 95 % bei der subklinischen Erkennung erreichen[2]Moonsun Shin, "KI-basiertes intelligentes Überwachungsframework für Nutztierhaltungsbetriebe," Applied Sciences, mdpi.com, obwohl Betriebe weiterhin mit Fehlalarmen konfrontiert sind, die Anbieter durch verfeinerte Algorithmen zu beheben versuchen.

Einführung intramammärer Antibiotika mit kurzer Wartezeit

Regulierungsbehörden bevorzugen nun Produkte, die den Milchverkauf aufrechterhalten. Die FDA-Zulassung von Flunine und MERCKs BANAMINE TRANSDERMAL setzen den Maßstab für 48-Stunden-Milchentzugstherapien. EU-Vorschriften, die selektive Trockenkuhtherapie vorschreiben, fördern die Forschung und Entwicklung von Formulierungen, die Wirksamkeit mit minimalen Rückständen verbinden, und stärken die Nachfrage im Markt für bovine Mastitis.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende antimikrobielle Resistenz | -0.7% | EU & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Geringe Einhaltung von Protokollen durch Landwirte | -0.5% | Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Strengere Milchrückstandsprüfungen | -0.4% | EU & Nordamerika | Mittelfristig (2–4 Jahre) |

| Variable Genauigkeit von Vor-Ort-Kits | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende antimikrobielle Resistenz (AMR)

Die EU-Verordnung 2019/6 hat den prophylaktischen Einsatz verboten und die Genehmigungen für die Metaphylaxe verschärft[3]Ivo Schmerold, "Europäische Vorschriften zum Einsatz von Antibiotika in der Veterinärmedizin," European Journal of Pharmaceutical Sciences, sciencedirect.com, was Praktiker dazu zwingt, systemische und intramammäre Arzneimittel mit NSAIDs zu kombinieren, um resistente Stämme zu behandeln. MRSA-Ausbrüche bei Rindern senken die Heilungsraten und erhöhen die Kosten, was das kurzfristige Wachstum dämpft, bis Impfstoffe und Phagenlösungen ausgereift sind.

Geringe Einhaltung durch Landwirte in Schwellenländern

Studien in Brasilien und Ruanda zeigen Lücken zwischen tierärztlicher Beratung und der landwirtschaftlichen Praxis, bedingt durch Kosteneinschränkungen und begrenzte Beratungsdienste. Pilotprojekte im Rahmen des One-Health-Ansatzes[4]Sara N Garcia, "Ein One-Health-Rahmen zur Förderung von Lebensmittelsicherheit: Eine betriebliche Fallstudie im ruandischen Milchwirtschaftssektor," PubMed, pubmed.ncbi.nlm.nih.gov steigern die Compliance auf 90 %, wenn Schulungen angeboten werden, doch die Skalierung solcher Programme bleibt ein Hindernis, das die bovine Mastitis-Branche in Entwicklungsregionen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Klinische Fälle treiben die Behandlungsdringlichkeit an

Klinische Mastitis hielt im Jahr 2025 einen Anteil von 58,02 % an der Marktgröße für bovine Mastitis und wächst mit einer CAGR von 5,18 % aufgrund sichtbarer Symptome, die eine sofortige Behandlung erfordern, um Milchverluste und Tierschutzstrafen zu vermeiden. Schnelle Therapie führt zu höheren Ausgaben pro Fall und sichert die Einnahmequellen für Antibiotika und NSAIDs. Die wirtschaftlichen Auswirkungen jedes klinischen Ausbruchs halten Erzeuger gegenüber Frühwarnsensoren aufmerksam, die Euterschwellungen oder Milchverfärbungen anzeigen.

Subklinische Infektionen liegen im Marktwert zurück, tragen jedoch zu einem latenten Ertragsverlust von 10 %–20 % bei, was Investitionen in Zellzahl-Tracker und KI-Mustererkennung antreibt. Smartphones liefern nun 2-Minuten-Zellzahlmessungen und bewegen Betriebe zu proaktiven Behandlungen, die bald die Umsatzlücke zu klinischen Fällen verringern könnten. Da Technologie die Diagnosekosten senkt, könnte das subklinische Teilsegment schneller als die übergeordneten Projektionen wachsen und dem Markt für bovine Mastitis mehr Tiefe verleihen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produkt: Dominanz der Antibiotika steht unter Innovationsdruck

Antibiotika machten im Jahr 2025 einen Marktanteil von 76,62 % am Markt für bovine Mastitis aus und sollen bis 2031 in gutem Tempo wachsen. Ihre Dominanz beruht auf schnellen, zuverlässigen Heilungen bei akuten klinischen Fällen, die sowohl das Tierwohl als auch das Betriebseinkommen schützen. Regulierungsbehörden verschärfen die Aufsicht; die Europäische Union beschränkt nun den prophylaktischen Einsatz und überprüft kritische Arzneimittelklassen, was zu einer selektiveren Verschreibung führt.

Impfstoffe sind die am schnellsten wachsende Kategorie mit einer CAGR von 5,62 %, da Prävention günstiger ist als Behandlung und die Branchenbemühungen zur Reduzierung des Antibiotikaeinsatzes unterstützt. Zoetis' Protivity für Mycoplasma bovis und andere Multi-Pathogen-Projekte zeigen den Wandel hin zur immunologischen Kontrolle.

Nach Verabreichungsweg: Systemische Verabreichung behält die Dominanz

Systemische Therapien machten im Jahr 2025 einen Anteil von 86,10 % an der Marktgröße für bovine Mastitis aus und sollen mit einer CAGR von 5,05 % wachsen, da sie sowohl lokalisierte als auch systemische Infektionen behandeln und gleichzeitig die Dosierung vereinfachen. Injizierbare Ceftiofur- oder orale Formulierungen sparen Arbeitsaufwand in großen Herden, in denen die Zeit pro Kuh ein entscheidender Faktor ist.

Intramammäre Produkte ermöglichen zwar hohe lokale Wirkstoffkonzentrationen und reduzierte Rückstände, sind jedoch geringer im Wert. Der FDA-Genehmigungsweg gemäß 21 CFR Part 526 leitet neue Formulierungen mit verlängerter Freisetzung, die die Therapie über die gesamte Trockenperiode ohne wiederholte Infusionen aufrechterhalten. Da immer mehr selektive Trockenkuhherapieprogramme eingeführt werden, könnten intramammäre Produktlinien ihren Beitrag zum Gesamtwachstum des Marktes für bovine Mastitis erhöhen.

Nach Therapie: Trockenperioden-Behandlung führt den Präventionsfokus an

Die Trockenperioden-Therapie erzielte im Jahr 2025 einen Anteil von 62,04 % am Markt für bovine Mastitis und verzeichnet die schnellste CAGR mit 5,36 %. Die Behandlung von Kühen zwischen den Laktationen umgeht Wartezeit-Verluste und ermöglicht es Antibiotika, für eine vollständige Erregerelimination zu verbleiben. EU-Vorschriften schreiben nun eine kulturbasierte Selektion vor, was Diagnostika fördert, die entscheiden, welche Euterviertel dosiert werden müssen und welche ausschließlich auf interne Zitzenverschlüsse umgestellt werden können.

Die Laktationsperioden-Therapie kämpft mit Milchverwurfskosten und AMR-Vorschriften, profitiert jedoch von jüngsten Zulassungen, die die Wartezeiten auf 48 Stunden verkürzen. Entzündungshemmende Kombinationen verkürzen klinische Anzeichen und helfen Erzeugern, mastitis-betroffene Kühe in der Produktion zu halten. Beide Dynamiken erhalten die Nachfrage im Markt für bovine Mastitis, während Betriebe Produktivität und Compliance in Einklang bringen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Milchviehbetriebe treiben die direkte Umsetzung an

Milchviehbetriebe und Genossenschaften machten im Jahr 2025 einen Anteil von 79,55 % an der Marktgröße für bovine Mastitis aus und wachsen mit einer CAGR von 5,11 %, da sie die direkte wirtschaftliche Belastung durch Mastitis tragen. Konsolidierende Herden haben Beschaffungsmacht, erwerben Diagnostika und Therapeutika in großen Mengen und integrieren sie in digitale Betriebsmanagementsysteme.

Tierkliniken bleiben für komplexe oder chronische Fälle zentral, die Kulturanalysen, Empfindlichkeitstests oder chirurgische Eingriffe erfordern. Die Erweiterung des Referenzlabors von Zoetis in Louisville bietet schnellere mikrobielle Identifizierung und unterstreicht den Zusammenhang zwischen Laborkapazität und der Bekämpfung von Mastitis an vorderster Front. Akademische Einrichtungen und staatliche Labors treiben weiterhin die Grundlagenforschung voran, die in kommerzielle Lösungen einfließt und eine Innovationspipeline stärkt, die für die bovine Mastitis-Branche von entscheidender Bedeutung ist.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 33,12 % der Einnahmen des Marktes für bovine Mastitis und wird bis 2031 mit einer CAGR von 4,65 % wachsen. Investitionen von über USD 8 Milliarden in neue US-amerikanische Verarbeitungskapazitäten steigern die Anforderungen an die Milchqualität und motivieren Betriebe, selektive Therapie und Inline-Diagnostik einzuführen. Die sich entwickelnden antibakteriellen Leitlinien der FDA gestalten Zulassungsansprüche und Wartezeiten und belohnen Unternehmen, die Compliance-Anforderungen schnell erfüllen.

Europa folgt mit einer CAGR von 4,92 %, gestützt durch einige der weltweit strengsten antimikrobiellen Richtlinien. Die Verordnung 2019/6 fördert die selektive Trockenkuhtherapie und begrenzt den prophylaktischen Einsatz, was die Nachfrage nach sensorgestützten Behandlungsentscheidungen und alternativen Biologika intensiviert. Nordische Erzeuger demonstrieren niedrige Zellzahldurchschnitte und beweisen, dass präventive Systeme die Produktion aufrechterhalten können, während die Antibiotikabelastung reduziert wird.

Asien-Pazifik ist mit einer CAGR von 5,86 % die am schnellsten wachsende Region, getrieben durch den steigenden Milchkonsum in China, Indien und Südostasien. Größere Herden, internationale Joint Ventures und westliche Landwirtschaftsmodelle erfordern ein strukturiertes Mastitismanagement. Investitionen in Milchanalyselabors und Veterinärdienste erschließen aufgestaute Nachfrage nach Kulturkits, Impfstoffen und KI-Plattformen und vergrößern den regionalen Anteil am Markt für bovine Mastitis. Lateinamerika sowie der Nahe Osten und Afrika folgen mit etwas niedrigeren, aber robusten CAGRs von 5,72 % bzw. 5,31 %, während integrierte Landwirtschaftsprojekte in Brasilien und den Golfstaaten skalieren.

Wettbewerbslandschaft

Der Markt für bovine Mastitis weist eine moderate Fragmentierung auf. Zoetis, Elanco und Boehringer Ingelheim führen mit diversifizierten Antibiotika- und Impfstofflinien sowie globalem Vertrieb. Zoetis verkaufte seine Einheit für medizinische Futtermittelzusätze für USD 350 Millionen an Phibro, um Diagnostik und Genetik zu finanzieren, was eine Hinwendung zu datengestützten Angeboten signalisiert. Elanco verbindet Therapiepipelines mit der mRNA-Technologie von Medgene, um sich gegen AMR-Gegenwind zu diversifizieren.

Aufstrebende Biotechnologieunternehmen gewinnen Risikokapital, um Phagen- und Peptidkandidaten voranzutreiben, die resistente Pathogene direkt angreifen. Strategische Kooperationen, wie das genomische Selektionsprogramm von Zoetis und Danone, illustrieren den Antrieb zur Wertschöpfungskettenintegration, bei der therapeutische Wirksamkeit mit Milchqualitätsboni verbunden wird.

In Entwicklungsmärkten bestehen Nischenmöglichkeiten, wo begrenzte tierärztliche Infrastruktur und kostensensible Kunden vereinfachte, erschwingliche Lösungen erfordern, die von Landwirten mit minimalem professionellen Aufwand implementiert werden können. Dies schafft Potenzial für disruptive Geschäftsmodelle, die traditionelle Vertriebsansätze herausfordern.

Marktführer in der bovinen Mastitis-Branche

Boehringer Ingelheim GmbH

Elanco Animal Health

Phibro Animal Health Corporation

Virbac SA

Zoetis Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Zoetis eröffnete ein diagnostisches Referenzlabor in Louisville, Kentucky, in unmittelbarer Nähe von UPS Healthcare, um die Durchlaufzeiten bei der Mastitiskultur zu beschleunigen.

- Februar 2025: Elanco und Medgene schlossen eine Partnerschaft zur Vermarktung eines H5N1-Milchrinderimpfstoffs, der auf die bedingte Zulassung des US-Landwirtschaftsministeriums wartet.

- Januar 2025: John Deere und DeLaval führten das Milk Sustainability Center ein, eine kostenlose digitale Plattform, die agronomische und tierische Kennzahlen für ausgewählte US-amerikanische, niederländische und deutsche Betriebe zusammenführt.

- September 2024: Anpario erwarb Bio-Vet Inc., um die natürlichen Futtermittelzusatzoptionen für US-amerikanische Milchviehbetriebe zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den globalen Markt für Rindermastitis als den gesamten Jahresumsatz, der mit therapeutischen und präventiven Produkten erzielt wird, vor allem mit Antibiotika, Zitzenversiegelungen, Impfstoffen und unterstützenden NSAIDs, die zur Behandlung oder Vorbeugung von Entzündungen des Rindereuters bei Milch- und Fleischrindern eingesetzt werden. Die erfassten Produkte werden zu Herstellerpreisen bewertet und decken sowohl die Trockensteher- als auch die Laktationstherapie für alle Herdenmanagementmodelle ab.

Ausschluss des Geltungsbereichs: Routinechemikalien für die Melkstandhygiene und eigenständige diagnostische Testkits werden in dieser Wertschöpfungskette nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Krankheitstyp

- Klinische Mastitis

- Subklinische Mastitis

- Nach Produkt

- Antibiotika

- Impfstoffe

- NSAIDs & Schmerzmittel

- Sonstige

- Nach Verabreichungsweg

- Intramammär

- Systemisch

- Nach Therapie

- Laktationsperiode

- Trockenperiode

- Nach Endverbraucher

- Krankenhäuser & Tierkliniken

- Milchviehbetriebe & Genossenschaften

- Sonstige Endverbraucher

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews und strukturierte Fragebögen mit Milchtierärzten, Herdenberatern, Verkaufsleitern von Arzneimitteln und Einkaufsleitern von Genossenschaften in Nordamerika, Europa, Asien-Pazifik und Lateinamerika lieferten Informationen über reale Inzidenzraten, durchschnittliche Behandlungszyklen und sich abzeichnende Veränderungen in der Praxis (selektive Trockenstehertherapie). Die Rückmeldungen bestätigten auch die angenommenen durchschnittlichen Verkaufspreise und die wahrscheinliche Aufnahme von Impfstoffen.

Desk Research

Die Analysten von Mordor erstellten zunächst eine Faktenbasis aus öffentlichen Quellen wie dem Landwirtschaftsministerium der Vereinigten Staaten, den Viehbestandsstatistiken von Eurostat, den Milchproduktionsdaten der FAO, den Seuchenberichten der Weltorganisation für Tiergesundheit und den Krankheitskostenmodellen der International Dairy Federation. Der Einblick in die Branche wurde durch die 10-Ks der Unternehmen, die Jahresberichte der landwirtschaftlichen Genossenschaften, die Fachzeitschriften des Journal of Dairy Science und die Weißbücher der Fachverbände vertieft. Kostenpflichtige Datendienste wie D&B Hoovers für Unternehmenseinnahmen und Dow Jones Factiva für Liefernachrichten trugen dazu bei, Lieferantenbenchmarks zu erstellen. Diese Liste veranschaulicht den Umfang der Schreibtischarbeit; viele weitere Quellen wurden für Gegenkontrollen, Klarstellungen und historische Trends herangezogen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse beginnt mit der regionalen Milchkuhpopulation, der durchschnittlichen klinischen und subklinischen Inzidenz und der Behandlungsdichte, um das jährliche Volumen der behandelten Fälle zu ermitteln, das dann mit den gemischten ASPs kombiniert wird, um den Wert zu schätzen. Lieferanten-Roll-ups und stichprobenartige Betriebsausgaben lieferten einen selektiven Bottom-up-Gegenüberblick; Abweichungen über einem bestimmten Schwellenwert lösten eine Nachbearbeitung aus. Zu den modellierten Schlüsselvariablen gehören: 1) die Anzahl der laktierenden Kühe, 2) die gewichtete Mastitisinzidenz nach Haltungssystem, 3) der Anteil der Kühe, die eine Trockenstehtherapie erhalten, 4) der Trend zur Substitution von Antibiotika durch Impfstoffe und 5) die gesetzlichen Obergrenzen für den pauschalen Einsatz von Antibiotika. Eine multivariate Regression mit Milchpreis, Inzidenz und Regulierungsintensität als Prädiktoren ergab den Wachstumspfad, während eine Szenarioanalyse die rasche Einführung von nicht-antibiotischen Lösungen erfasste. In Fällen, in denen die Bottom-up-Beweise dürftig waren, wurden regionale Näherungswerte wie das Verkaufsvolumen von Antibiotika auf die Kuhpopulationen zurückgeführt, um Lücken zu schließen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen geprüft: Automatische Abweichungsprüfungen markieren Ausreißer im Vergleich zu historischen Kennzahlen; leitende Analysten überprüfen die Kohärenz der Treiber; ein Fachexperte überprüft alle abnormalen Schwankungen. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wichtigen Ereignissen, wie z. B. einem größeren Produktverbot, vorgenommen werden. Vor der Auslieferung prüft ein Analyst hochfrequente Indikatoren, damit die Kunden einen möglichst aktuellen Überblick erhalten.

Warum unsere Bovine Mastitis Baseline das Vertrauen der Entscheidungsträger verdient

Die veröffentlichten Zahlen weichen stark voneinander ab, da die Unternehmen den Produktkorb, das Basisjahr, die Währungsbehandlung und den Aktualisierungsrhythmus variieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob Diagnosen gebündelt werden, ob subklinische Fälle monetarisiert werden, die ASP-Uplift-Methode und die Geschwindigkeit, mit der bevorstehende Antibiotika-Einschränkungen in die Prognosen einfließen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,68 Mrd. USD (2025) | Mordor Intelligence | - |

| 1,67 Mrd. USD (2024) | Globale Unternehmensberatung A | ohne Umsätze mit Impfstoffen; rechnet die Volumina zum festen Wechselkurs 2020 um |

| 2,00 Mrd. USD (2024) | Industrieverband B | zählt Diagnosekits und Euterdesinfektionsmittel zum Anwendungsbereich |

| 1,23 Mrd. USD (2019) | Regionale Beratung C | Älteres Basisjahr und lineare Prognose, begrenzte Asien-Stichprobe |

Der Vergleich zeigt, dass der Umfang des Geltungsbereichs, die Behandlung der Währung und die Aktualisierungshäufigkeit die Gesamtwerte erheblich verändern. Durch die Anpassung der Variablen an das reale Herdenverhalten, die zweigleisige Validierung und die jährliche Aktualisierung liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, die die Beteiligten reproduzieren und sicher für die Planung verwenden können.

Im Bericht beantwortete Schlüsselfragen

Wie beeinflussen die Nachhaltigkeitsziele der Milchwirtschaft die Behandlungsentscheidungen bei Mastitis?

Molkereiprozessoren belohnen Betriebe, die den verantwortungsvollen Antibiotikaeinsatz dokumentieren, weshalb Erzeuger zunehmend schnelle Diagnostika und selektive Trockenkuhtherapie einsetzen, um sich für Prämien zu qualifizieren, die an ESG-Kennzahlen geknüpft sind.

Warum gewinnen Impfstoffe in Mastitiskontrollprogrammen an Dynamik?

Impfstoffe senken die Antibiotikaabhängigkeit und stimmen mit den Vorschriften zur antimikrobiellen Stewardship überein, was sie für Regulierungsbehörden, Einzelhändler und große Herden attraktiv macht, die auf langfristige Krankheitsresilienz abzielen.

Welche Rolle spielen KI-gestützte Sensoren bei der frühen Mastitis-Erkennung?

Inline-Leitfähigkeitssonden und maschinelle Lernbildanalysetools erkennen subtile Euterveränderungen innerhalb von Stunden und ermöglichen eine gezielte Behandlung, bevor klinische Anzeichen auftreten, und reduzieren so die Menge an verworfener Milch.

Wie gestaltet antimikrobielle Resistenz die Produktentwicklungspipelines?

Steigende Resistenz gegenüber herkömmlichen Medikamenten beschleunigt Investitionen in Phagentherapien, antimikrobielle Peptide und intramammäre Formulierungen mit kurzer Wartezeit, die Rückstandsrisiken minimieren.

Warum werden strategische Partnerschaften zwischen Tiergesundheitsunternehmen und Milchverarbeitern immer häufiger?

Kooperationen kombinieren Gentests, Diagnostika und Behandlungsprotokolle und helfen Verarbeitern, eine gleichbleibende Milchqualität zu sichern, während sie Lieferanten Echtzeit-Herdendaten zur Produktverfeinerung bereitstellen.

Welche Faktoren schränken die Verbreitung des Mastitismanagements in aufstrebenden Milchwirtschaftsmärkten ein?

Begrenzte tierärztliche Infrastruktur und Kostenbeschränkungen reduzieren die Einhaltung der Behandlungsrichtlinien durch Landwirte und schaffen Nachfrage nach kostengünstigen Kulturkits und mobilen Schulungsprogrammen, die Wissenslücken schließen.

Seite zuletzt aktualisiert am: