Marktgröße und Marktanteil für veterinärmedizinische Infusionspumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 368.39 Millionen US-Dollar |

| Marktgröße (2031) | 494.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärmedizinische Infusionspumpen von Mordor Intelligence

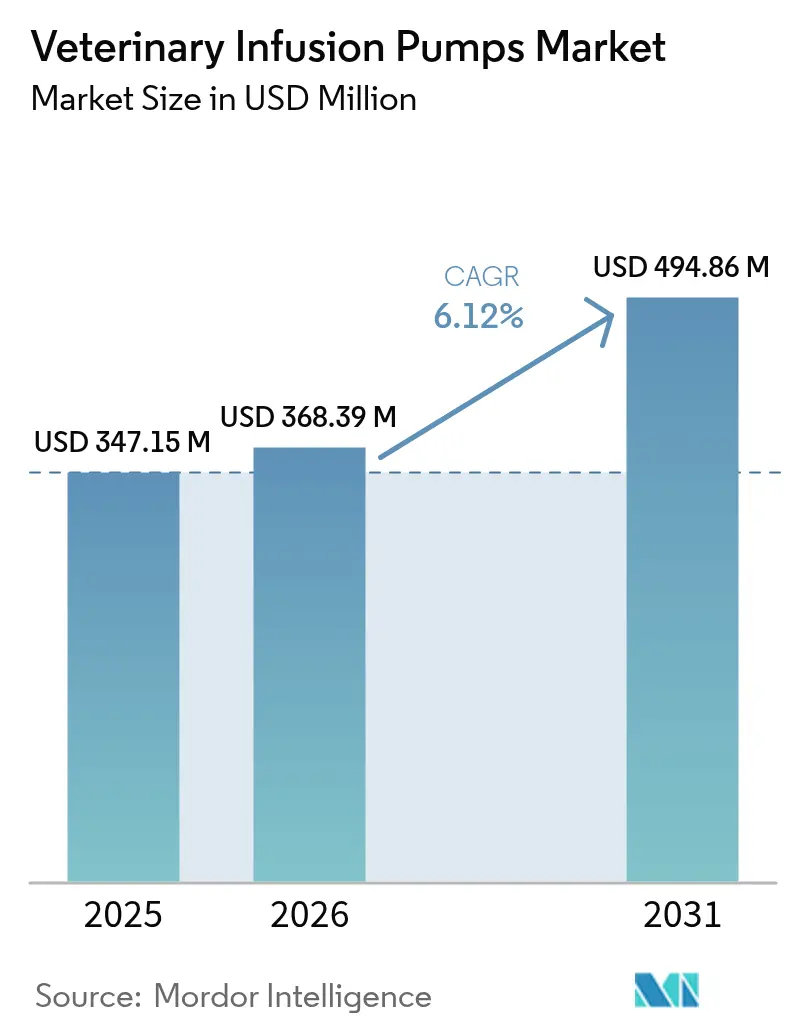

Die Marktgröße für veterinärmedizinische Infusionspumpen wird voraussichtlich von USD 347,15 Millionen im Jahr 2025 auf USD 368,39 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,12 % über den Zeitraum 2026–2031 USD 494,86 Millionen erreichen.

Die Akzeptanz wird durch die Humanisierung von Haustieren, die rasche Expansion von Fachkliniken und die Migration von humanmedizinischen Smart-Pump-Technologien in den Bereich der Tiergesundheit vorangetrieben. Die zunehmende Prävalenz chronischer Erkrankungen bei Hunden und Katzen, strengere Dosiergenauigkeitsvorschriften sowie KI-gestützte Geräte, die Durchflussraten automatisch anpassen, beschleunigen die Akzeptanz zusätzlich. Gleichzeitig stärkt die Lokalisierung von Lieferketten – insbesondere für Halbleiter und PTFE-Schläuche – die Kapitalaufwendungen der Hersteller, während eine strengere FDA-Rückrufaktivität die Zeitpläne für Produkteinführungen neu gestaltet. Die wettbewerbliche Differenzierung dreht sich nun um integrierte Arzneimittelbibliotheken, Fernüberwachungskonnektivität und veterinärspezifische Benutzeroberflächen – Merkmale, die sich rasch von Premium- zu Standardfunktionen entwickeln.

Wichtigste Erkenntnisse des Berichts

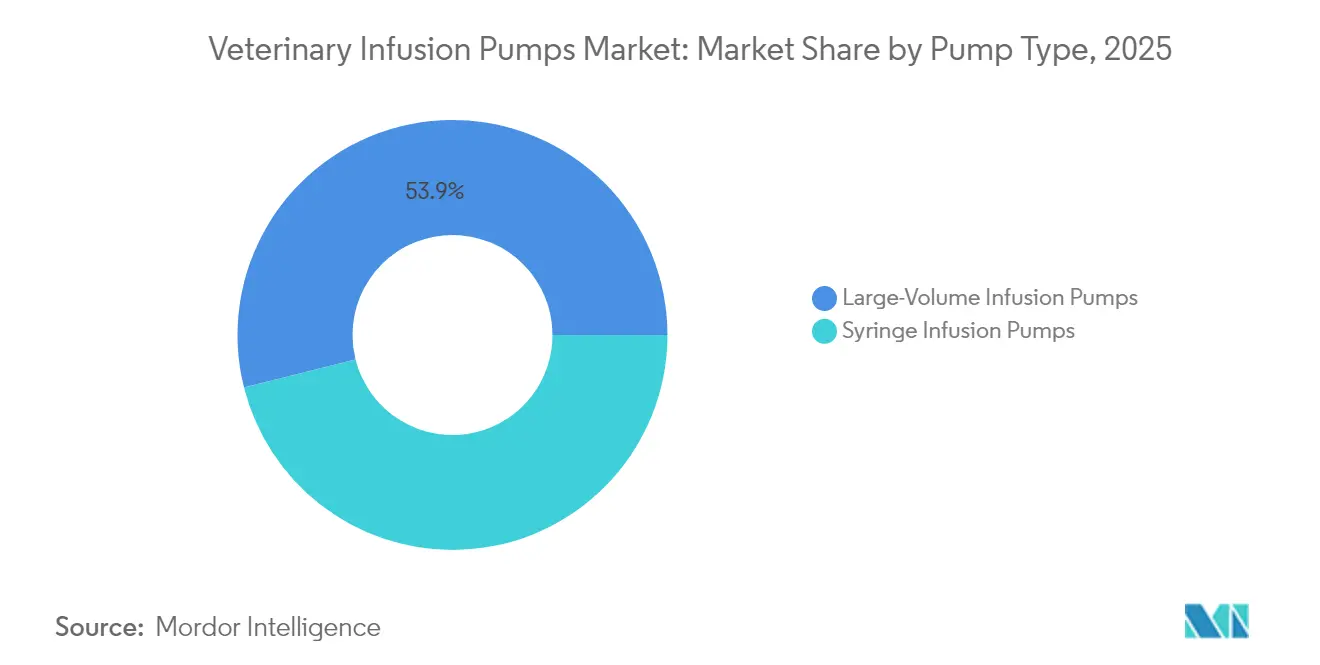

- Nach Pumpentyp dominieren Großvolumen-Geräte mit einem Marktanteil von 53,92 % im Markt für veterinärmedizinische Infusionspumpen im Jahr 2025, während Spritzenpumpen bis 2031 mit einer CAGR von 8,78 % wachsen dürften.

- Nach Tierart führen Heimtiere mit einem Umsatzanteil von 56,15 % im Markt für veterinärmedizinische Infusionspumpen im Jahr 2025; dasselbe Segment wird bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen.

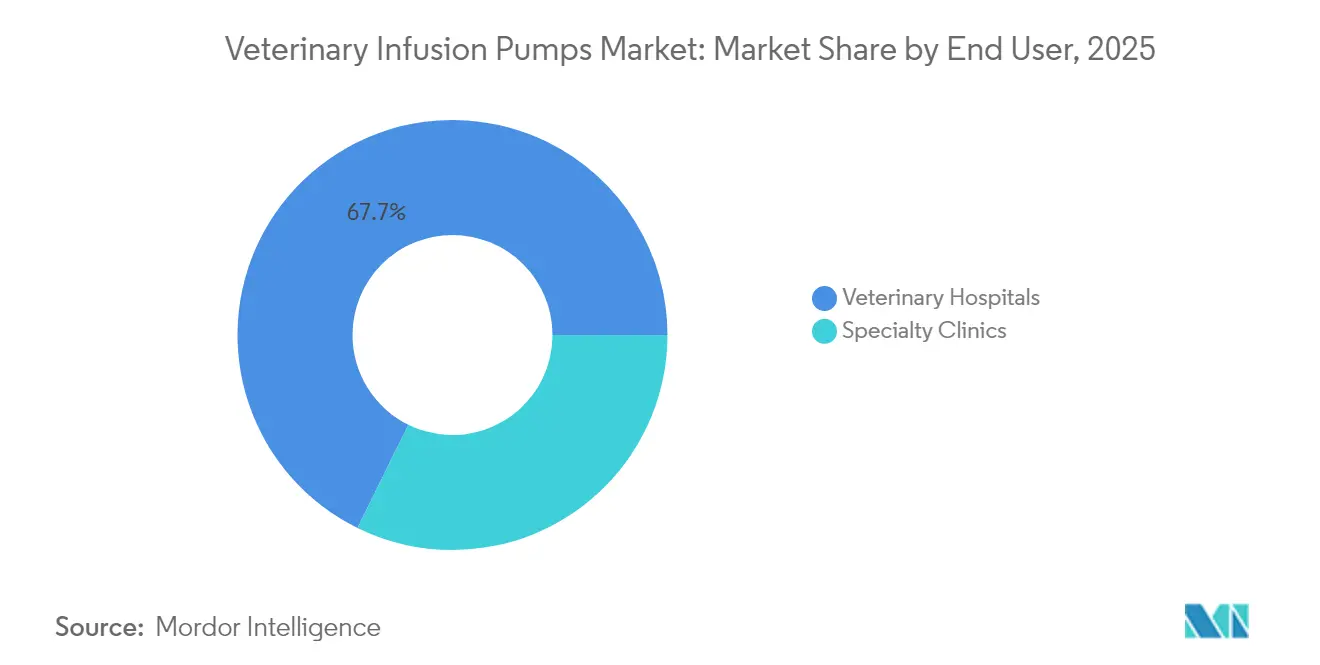

- Nach Endverbraucher hielten Veterinärkliniken im Jahr 2025 einen Anteil von 67,72 % an der Marktgröße für veterinärmedizinische Infusionspumpen, während Fachkliniken die höchste prognostizierte CAGR von 10,62 % verzeichnen.

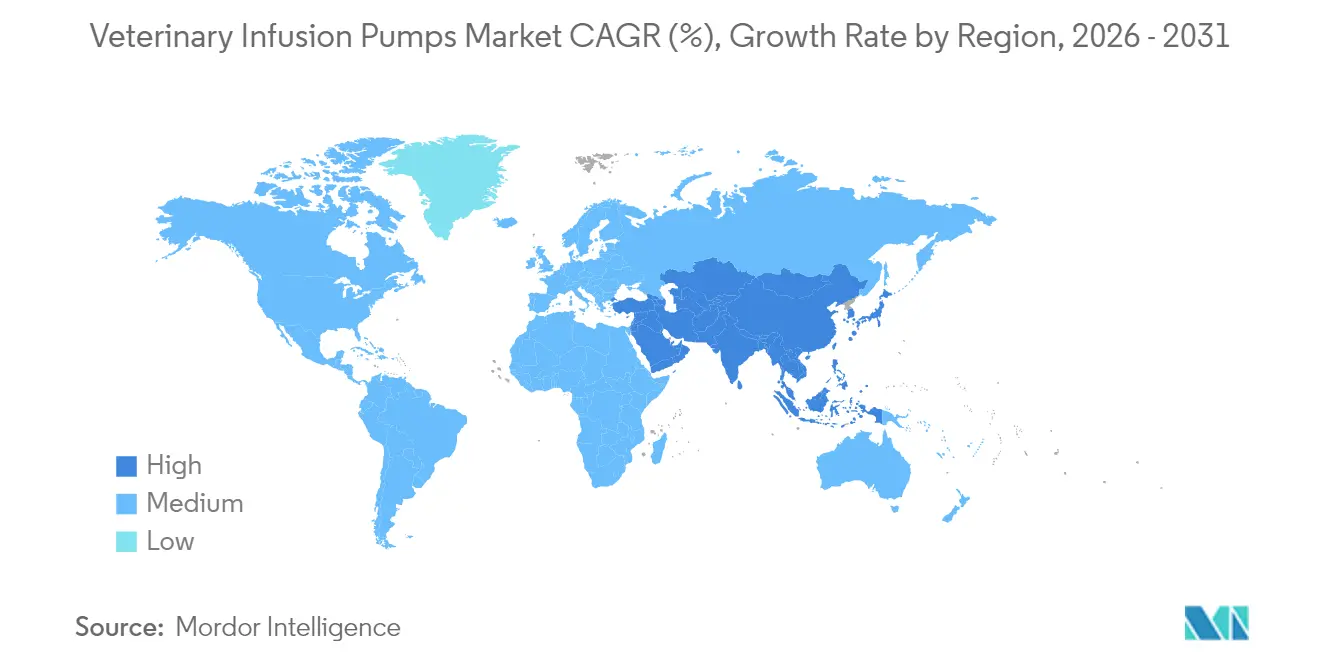

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 38,89 % am Markt für veterinärmedizinische Infusionspumpen; Asien-Pazifik ist auf dem Weg zur höchsten regionalen CAGR von 13,48 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu veterinärmedizinischen Infusionspumpen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Heimtierhalterschaft und steigende Gesundheitsausgaben | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Inzidenz chronischer und kritischer Erkrankungen | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte im Pumpendesign | +1.5% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Fachkliniken für Veterinärmedizin | +1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Fernüberwachung und Telemedizin | +0.7% | Nordamerika, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu minimal-invasiven, häuslichen Therapien | +0.3% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Heimtierhalterschaft und steigende Gesundheitsausgaben

Tierhalter spiegeln nun das Verhalten im Bereich der Humanmedizin wider und investieren Rekordsummen in eine anspruchsvolle veterinärmedizinische Versorgung. In Nordamerika und Europa erstatten Versicherer zunehmend infusionsbasierte Onkologie- und Nierenprotokolle, was die Kostenhürde für fortschrittliche Geräte senkt.[1]Food and Drug Administration, „Rückrufe von Medizinprodukten”, fda.gov Der demografische Wandel hin zu kleineren Haushalten verstärkt die emotionalen Bindungen an Haustiere und führt zu einer höheren Bereitschaft, Langzeitbehandlungen zu finanzieren, die über Smart-Pumpen verabreicht werden. Die Ausweitung des Arzneimittelverzeichnisses für Tiere hat die Therapiekomplexität erhöht und den Markt für veterinärmedizinische Infusionspumpen in der Routinepraxis fest verankert. Kliniken rüsten daher mehrere Behandlungsräume mit vernetzten Pumpen aus, um eine wachsende Anzahl älterer Haustiere zu versorgen, die mehrstündige Infusionen benötigen.

Zunehmende Inzidenz chronischer und kritischer Erkrankungen bei Tieren

Längere Lebensspannen offenbaren endokrine, onkologische und gastrointestinale Erkrankungen, die präzise mehrtägige Infusionen erfordern. Die bedingte FDA-Zulassung von PANOQUELL-CA1 für die Pankreatitis bei Hunden stärkt die Rolle der intravenösen Therapie in der Notfallversorgung. Ähnliche Zulassungen treiben Geräteaufrüstungen voran, da Software zur Reduzierung von Dosierfehlern zu einer Compliance-Notwendigkeit wird. Im Bereich der Nutztiere erhöht die intensive Landwirtschaft Stoffwechselstörungen und steigert die Nachfrage nach robusten Hochvolumen-Pumpen, die gleichzeitig mehrere Tierarten dosieren können – eine Nische, die spezialisierte Anbieter besetzen.

Technologische Fortschritte im Design von Infusionspumpen

Geräte der nächsten Generation integrieren KI-Algorithmen, die Durchflussraten auf Basis von Echtzeit-Vitalwerten modulieren und das Risiko unerwünschter Ereignisse senken. Große Hersteller haben drahtlose Konnektivität, Arzneimittelbibliotheken und Okklusionserkennung aus Portfolios der Humanmedizin übernommen, was die Einarbeitungszeiten in Kliniken verkürzt. Das regulatorische Beharren auf Datenprotokollen – inzwischen in FDA-Einreichungen vorgeschrieben – beschleunigt die Einführung cloudgestützter Pumpen. Wenn Firmware-Updates ausgerollt werden, schaffen Serviceverträge beständige Einnahmequellen und vertiefen die Wettbewerbsgräben im Markt für veterinärmedizinische Infusionspumpen.[2]Terumo Corporation, „Integrierter Jahresbericht 2025”, terumo.com

Wachstum von veterinärmedizinischen Fachkliniken

Notfall- und Intensivversorgungszentren wachsen rasch; jeder Neubau sieht typischerweise 8–12 Smart-Pumpen für Operations-, Intensiv- und Onkologiebereiche vor. Die Erweiterung der britischen Dick White Referrals im Wert von 15 Millionen GBP ist ein Beispiel für diesen kapitalintensiven Trend und verdreifacht die Infusionskapazität nahezu.[3]Inside Media Limited, „Dick White Referrals schließt Erweiterung für 15 Millionen Pfund ab”, insidermedia.com Konsolidatoren standardisieren Ausrüstungslisten netzwerkübergreifend, was Mengenrabatte ermöglicht, die Unabhängige unter Druck setzt, aber die Stücklieferzahlen für führende OEMs steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | -1.2% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Versicherungserstattung | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Störungen in der Lieferkette für elektronische Bauteile | -0.6% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verstärkte regulatorische Kontrolle | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten

Smart-Pumpen mit einem Preis von USD 6.000–9.000 belasten kleine Praxen erheblich. Jährliche Kalibrierung, Softwarelizenzen und Mitarbeiterschulungen erhöhen die Gesamtbetriebskosten über fünf Jahre um 18–22 %, was die Marktdurchdringung in Lateinamerika und Südostasien verlangsamt. Anbieter erproben Modelle mit nutzungsbasierter Abrechnung, doch die Akzeptanz bleibt begrenzt. Die Kapitalaufwandsanforderungen für fortschrittliche Infusionssysteme schaffen erhebliche Markteintrittsbarrieren für kleinere Veterinärpraxen, insbesondere in Schwellenmärkten, wo die wirtschaftlichen Rahmenbedingungen der Praxen erheblich von denen in entwickelten Regionen abweichen. Der wirtschaftliche Druck verschärft sich, da steigende regulatorische Anforderungen die Herstellungskosten in die Höhe treiben – die ab Februar 2026 in Kraft tretenden Änderungen der FDA-Qualitätsmanagementsystemverordnung fügen zusätzliche Compliance-Belastungen hinzu, die Hersteller voraussichtlich an ihre Kunden weitergeben werden.

Fehlende Versicherungserstattung für veterinärmedizinische Verfahren

Da die Tierkrankenversicherungsabdeckung in den meisten Märkten unter 5 % liegt, tragen die Besitzer die Direktkosten. Das Fehlen standardisierter Erstattungscodes für Infusionstherapien schränkt die Nachfrageelastizität ein, insbesondere in preissensiblen Segmenten. Die Beschränkungen der Versicherungsdeckung für fortschrittliche veterinärmedizinische Verfahren schaffen direkte Nachfragebeschränkungen für anspruchsvolle Medizingeräte, da kostenbewusste Tierhalter bei erheblichen Eigenkosten möglicherweise auf günstigere Behandlungsalternativen zurückgreifen. Das Fehlen standardisierter Erstattungsprotokolle für spezifische Infusionstherapien verringert vorhersehbare Einnahmequellen, die in der Humanmedizin typischerweise größere Geräteanschaffungen rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Spritzenpumpen treiben die Präzisionsmedizin voran

Spritzengeräte werden voraussichtlich eine CAGR von 8,78 % erzielen und damit Großvolumen-Einheiten übertreffen, die im Jahr 2025 einen Anteil von 53,92 % hielten. Die Präzisionsdosierung für Onkologie- und Intensivpflege-Boli beschleunigt Aufrüstungen, und die Integration von Arzneimittelbibliotheken gewährleistet sichere speziesübergreifende Berechnungen. Folglich ist die Marktgröße für veterinärmedizinische Infusionspumpen im Spritzensegment zwischen 2026 und 2031 zu einem starken Anstieg angesetzt. Großvolumen-Pumpen bleiben für Hydratation und totale parenterale Ernährung unverzichtbar, doch der Innovationsschwerpunkt liegt nun eindeutig auf intelligenten Spritzenmodellen mit KI-gesteuerter Durchflusskontrolllogik.

Die Flexibilität bei der Handhabung von Mikrolitre-Durchflüssen ohne Beeinträchtigung der Genauigkeit überzeugt gleichermaßen Spezialchirurgen und Internisten. Gleichzeitig verlagern sich generalüberholte Großvolumen-Einheiten in kostenbewusste Segmente, was die Gesamtstückzahlen stabil hält, aber die Premiumpreissetzung einschränkt. Die Wettbewerbsintensität in diesem Bereich des Marktes für veterinärmedizinische Infusionspumpen bleibt moderat, da Firmware-Ökosysteme anstelle von Hardware-Spezifikationen zunehmend die Nutzerpräferenzen bestimmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Heimtiere treiben die Expansion voran

Heimtiere generierten 56,15 % des Umsatzes im Jahr 2025 und sind auf dem Weg zu einer CAGR von 9,62 %, was sie zur klaren Wachstumslokomotive der Marktgröße für veterinärmedizinische Infusionspumpen bis 2031 macht. Millennials betrachten Haustiere als Familienmitglieder und finanzieren langwierige Chemo- und Nierentherapien, die auf kontinuierliche Infusion angewiesen sind. Allein auf Hunde entfällt fast zwei Drittel der pumpenabhängigen Eingriffe, wobei die feline Onkologie dicht dahinter liegt.

Maßnahmen der öffentlichen Gesundheit zur Reduzierung des Antibiotikaeinsatzes bei Nutztieren treiben Landwirtschaftsbetriebe zur Präzisionsdosierung über automatisierte Pumpen, obwohl Kapitalengpässe die Akzeptanz bremsen. Die Pferdesportmedizin etabliert sich als Nische, in der Hochdruck-Spritzeinheiten Premiumpreise erzielen und die Einnahmen diversifizieren. Insgesamt bleibt der Marktanteil der veterinärmedizinischen Infusionspumpen auf Hunde und Katzen ausgerichtet, doch aufkommende Anwendungen in Großherden signalisieren eine zweite Wachstumswelle.

Nach Endverbraucher: Fachkliniken führen die Wachstumstrajektorie an

Veterinärkliniken hielten im Jahr 2025 einen Anteil von 67,72 %, doch Fach- und Notfallkliniken werden bis 2031 eine CAGR von 10,62 % verzeichnen, was die Komplexität des Fallmix widerspiegelt, die eine Beschaffung von mehreren Pumpen rechtfertigt. Konzernketten schreiben einheitliche Gerätestandards vor, was vorhersehbare Nachfragespitzen bei jeder Eröffnung eines neuen Standorts erzeugt. Folglich ist die Marktgröße für veterinärmedizinische Infusionspumpen im Fachkliniksegment für ein schnelleres Wachstum als jede andere Endverbrauchergruppe im Prognosezeitraum vorgesehen.

Lehr- und Überweisungskliniken integrieren Pumpen in Anästhesie-, Onkologie- und Intensivbereiche und treiben den installierten Bestand pro Einrichtung auf über 20 Einheiten. Unabhängige Praxen leasen zunehmend Pumpen, um den Cashflow zu erhalten, was Tier-2-OEMs ermöglicht, über flexible Finanzierungsmodelle einzudringen. Diese Verschiebungen verlagern den Marktanteil insgesamt in Richtung Anbieter mit koordinierten Servicenetzwerken und schnellen Austauschrichtlinien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte 38,89 % des Umsatzes im Jahr 2025, gestützt durch die weltweit höchsten Ausgaben für die Tiergesundheitspflege und ausgereifte Nutztiersektoren. Die Vereinigten Staaten allein machen mehr als vier von zehn verkauften Pumpen aus, getrieben durch eine weitverbreitete Versicherungsübernahme und die klinische Vertrautheit mit humanmedizinischen Geräten. Das Wachstum verlangsamt sich jedoch auf moderate einstellige Prozentwerte, da Ersatzzyklen anstelle von Erstinstallationen dominieren. Kanada spiegelt diese Dynamik in kleinerem Maßstab wider, während Mexiko eine schrittweise Modernisierung urbaner Kliniken erlebt.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 13,48 % bis 2031 und wird voraussichtlich Europa bei den Stücklieferungen noch vor Ende des Jahrzehnts überholen. Chinas aufblühende Mittelschicht behandelt Haustiere als Statussymbol, was einen Anstieg an hochwertigen Veterinärkliniken mit Smart-Pumpen ausgelöst hat. Japans alternde Haustierpopulation erfordert Infusionen zur Behandlung chronischer Erkrankungen, und Australiens gut ausgebautes Überweisungsnetzwerk sorgt für stetige Aufrüstungen. Indiens Milchwirtschaft sucht nach Großvolumen-Pumpen zur Mastitis-Behandlung, was eine diversifizierte Nachfrage über verschiedene Tierarten hinweg schafft.

Europa befindet sich zwischen den beiden Extremen und verzeichnet ein solides, aber unspektakuläres Wachstum. Strenge EU-Tierschutzvorschriften, insbesondere im Bereich des Antibiotikamanagements, erfordern eine Präzisionsdosierung bei Rindern und Schweinen und halten den Markt für veterinärmedizinische Infusionspumpen aktiv. Deutschland, Frankreich und das Vereinigte Königreich führen die Beschaffung an, während osteuropäische Kliniken noch am Anfang der Adoptionskurve stehen und somit ein latentes Aufwärtspotenzial darstellen. Zollreibungen im Zusammenhang mit dem Brexit haben die Lieferzeiten marginal verlängert, veranlassen Distributoren jedoch, kontinentale Lagerhubs einzurichten, was die langfristige Resilienz stärkt.

Regulatorisches Umfeld

In den Vereinigten Staaten reguliert das FDA Center for Veterinary Medicine Tiermedizinprodukte im Rahmen des Federal Food, Drug, and Cosmetic Act, mit Schwerpunkt auf Kontrollen gegen Falschkennzeichnung und Verfälschung sowie Kennzeichnungsanforderungen für rechtmäßig vermarktete Produkte. Ausschließlich für Tiere bestimmte Produkte nutzen in der Regel nicht die Zulassungswege für Humanprodukte (zum Beispiel 510(k) oder PMA). Infolgedessen sind Hersteller von Infusionspumpen, die sowohl das Veterinär- als auch das Humangesundheitswesen bedienen, stark auf Qualitätskontrollen nach der Marktzulassung, Dokumentation und Rückrufbereitschaft angewiesen, insbesondere da die Anforderungen an die Dosiergenauigkeit in der klinischen Praxis strenger werden.

Außerhalb der Vereinigten Staaten ist der Marktzugang zunehmend an Konformitätsnachweise und Qualitätsmanagementstandards gebunden, selbst dort, wo die Vorschriften für Tiermedizinprodukte weniger präskriptiv sind. Die südafrikanische SAHPRA hat regulatorische Anforderungen für Tiermedizinprodukte veröffentlicht, die die Konformität mit den Grundprinzipien für Sicherheit und Leistung betonen und eine Zertifizierung nach ISO 13485 oder ISO 9001 fordern. In Europa stehen Tiermedizinprodukte oft neben den Vorschriften für Humanprodukte, doch die Europäische Kommission verabschiedete im Mai 2026 die Durchführungsverordnung (EU) 2026/977, die einheitliche Anforderungen an Konformitätsbewertungsverfahren und benannte Stellen stärkt und damit die Compliance-Hürden für Hersteller anhebt, die Zulassungswege über benannte Stellen und Qualitätssysteme nutzen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit dem OEM-Design und der Herstellung veterinärmedizinischer Infusionspumpen, einschließlich großvolumiger Pumpen und Spritzenpumpen, mit integrierten Antriebssystemen, Sensoren und Alarmen (Verschluss, Luft in der Leitung) sowie eingebetteter Software (Arzneimittelbibliotheken, Ereignisprotokolle). Auf der Verbrauchsmaterialseite umfasst sie tierarztkompatible IV-Verabreichungssets und Schläuche, wobei die Lieferzeiten von der Verfügbarkeit der Komponenten abhängen, insbesondere von Halbleitern und Spezialpolymeren wie PTFE-Schläuchen. Diese Einschränkung veranlasst einige Zulieferer zu Lokalisierungs- und Dual-Sourcing-Strategien.

Nachgelagert teilt sich der Markteintritt zwischen Direktvertrieb an große Tierkliniken, Überweisungszentren und Konsolidierungsnetzwerke, und distributorengeführter Abdeckung für unabhängige Praxen. Nationale Distributoren wie Patterson Veterinary Supply unterstützen den Produktzugang und die Bündelung (Pumpen mit Sets und Service), während Drittanbieter für Service und Wiederaufarbeitung wie AIV Vet den Lebenszyklusbedarf einschließlich Wartung, Reparatur und Wiedereinsatz von Altgeräten verwalten. Klinische Nutzungsstandards und Schulungsbedarf stärken die Serviceebene, wobei Leitlinien wie die Flüssigkeitstherapie-Empfehlungen 2024 der American Animal Hospital Association (AAHA) die Übereinstimmung der Pumpenleistung mit den IV-Set-Spezifikationen betonen, was wiederum die Nachfrage nach validierter Pumpen-Set-Kompatibilität, Kalibrierungsunterstützung und Personalschulung als Teil der bereitgestellten Lösung unterstützt.

Wettbewerbslandschaft

Der Markt für veterinärmedizinische Infusionspumpen bleibt moderat konsolidiert. Humanmedizinische Gerätegiganten wie B. Braun und ICU Medical nutzen ihre bewährten Plattformen und bündeln veterinärmedizinisches Verbrauchsmaterial, um Kunden langfristig zu binden. Wiederholte FDA-Rückrufe haben jedoch das Vertrauen erschüttert und Kanäle für Nischenanbieter wie GradyVet geöffnet, die tierartspezifische Kassetten entwickeln.

Strategische Übernahmen prägen das aktuelle Wettbewerbsbild: Der Kauf von Infusion Concepts durch Patterson Companies im Jahr 2024 stärkte das Intensivpflegeportfolio sofort im Vereinigten Königreich und signalisiert eine breitere grenzüberschreitende Konsolidierung. OEMs bündeln Pumpen zunehmend mit Cloud-Analysen und stärken so die Aftermarket-Softwareeinnahmen. Gleichzeitig bieten asiatische Marktteilnehmer kostengünstige Smart-Pumpen an und zwingen etablierte Anbieter, ihren Marktanteil durch erweiterte Garantien und Schulungen vor Ort zu verteidigen.

Barrieren für geistiges Eigentum steigen, da KI-gesteuerte Durchflusskontrollalgorithmen patentrechtlich geschützt werden. Unternehmen mit starken Software-Teams gewinnen einen Vorsprung, während hardwarezentrierte Wettbewerber von der Kommoditisierung bedroht sind. Der regulatorische Aufwand fungiert ebenfalls als Schutzgraben: Unternehmen mit ISO-13485-zertifizierten Anlagen können Revisionen schneller zertifizieren, was regulatorische Agilität in Marktagilität umwandelt. Insgesamt hängt die Differenzierung nun von der Breite des Ökosystems ab, nicht von den Spezifikationen der einzelnen Hardware.

Marktführer für veterinärmedizinische Infusionspumpen

Burtons Medical Equipment Ltd

Heska Corporation

Avante Animal Health

Digicare Biomedical

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Freiraum besteht darin, die Eigentumshürden für kleine und mittlere Kliniken zu verringern, die mit hohen Anfangskosten sowie wiederkehrenden Kalibrierungs- und Softwarekosten konfrontiert sind. Miet-, Leasing-mit-Kaufoption- und servicebasierte Modelle ermöglichen es Distributoren und OEMs, Pumpen mit Verbrauchsmaterialien, vorbeugender Wartung und Schulung zu bündeln, wodurch sich die Gesamtbetriebskosten stärker an den Behandlungsvolumina als an den Investitionsbudgets orientieren. Die Gerätestandardisierung in Fach- und Überweisungszentren schafft ebenfalls Raum für Flottenmanagement-Tools, Austauschprogramme und netzwerkfähige Pumpenkonfigurationen, die den Einsatz in mehreren Räumen vereinfachen.

Eine weitere Chance besteht darin, den klinischen Kreislauf zwischen Infusionsverabreichung, Überwachung und Dokumentation enger zu gestalten, da humanmedizinische Smart-Pump-Funktionen zunehmend in veterinärmedizinische Arbeitsabläufe einfließen. Im Juni 2026 veröffentlichte Bomimed aktualisierte praktische Leitlinien, die den klinischen Nutzen und die Personalschulung für die Pumpenauswahl und den sicheren Gebrauch betonen, was die Nachfrage nach schulungsgestützter Einführung und konsistenter Wartungsdisziplin unterstützt. Auf der regulatorischen und qualitätsbezogenen Seite aktualisierte die FDA im April 2026 öffentliche Erläuterungen, die ihren Aufsichtsfokus für Tierprodukte (Kennzeichnung, Falschkennzeichnung, Verfälschung) bekräftigen, ohne die Ausübung der Tiermedizin zu regulieren. Dies hält die Differenzierung der Hersteller weiterhin auf überprüfbare Geräteleistung, Protokolle und kompatible Verbrauchsmaterialien konzentriert, ohne neue Zulassungshürden einzuführen, und stärkt die Rolle der Reife von Qualitätssystemen (zum Beispiel ISO-13485-Konformität) bei der globalen Vermarktung.

Aktuelle Branchenentwicklungen

- Mai 2026: Burtons Medical Equipment Ltd wurde exklusiver Distributor für die veterinärmedizinische Anästhesietechnologie von Mindray Animal Medical in Großbritannien und Irland, mit Integration in Mindray-Überwachungssysteme. Die Vereinbarung stärkt die Fähigkeit von Burtons, kompatible Investitionsgüter über Anästhesie, Überwachung und angrenzende Infusionsworkflows zu bündeln, was Standardisierungsentscheidungen in wachsenden Fachkliniken beeinflusst.

- April 2026: Die FDA veröffentlichte aktualisierte öffentliche Erläuterungen, die ihren Aufsichtsfokus für Tierprodukte bekräftigen und Kennzeichnung, Falschkennzeichnung und Verfälschung betonen, während klargestellt wird, dass die Regulierung sich nicht auf die Ausübung der Tiermedizin erstreckt. Hersteller sollten sich auf Geräteleistungsprotokolle und kompatible Verbrauchsmaterialien konzentrieren, um eine sichere Einführung zu unterstützen.

- Oktober 2024: Patterson Companies gab Übernahmen zur Stärkung seines Vertriebsnetzes im Bereich Tiergesundheit bekannt, darunter die Übernahme von Infusion Concepts Ltd, einem Anbieter von Infusions-, Drainage- und Intensivpflegeprodukten für Tierärzte, durch die britische Tochtergesellschaft National Veterinary Services Limited. Der Deal erweitert die Vertriebsmacht über den Zugang zu infusionsbezogenen Produkten in Großbritannien und unterstützt den breiteren Cross-Selling von Pumpen und Verbrauchsmaterialien über einen etablierten Tiermedizinkanal.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als der jährliche Umsatz definiert, der mit neu hergestellten veterinärmedizinischen Infusionspumpen erzielt wird, die zur Verabreichung von Flüssigkeiten, Nährstoffen oder Medikamenten an Tiere in der klinischen Versorgung eingesetzt werden.

Ausgeschlossener Umfang: Wir schließen Infusionspumpen aus, die ausschließlich in Labor- oder Nagetierforschungsumgebungen eingesetzt werden.

Übersicht der Segmentierung

- Nach Typ

- Großvolumen-Infusionspumpen

- Spritzen-Infusionspumpen

- Nach Tierart

- Heimtiere

- Hunde

- Katzen

- Nutztiere

- Rinder

- Schweine

- Geflügel

- Sonstige Tierarten

- Heimtiere

- Nach Endverbraucher

- Veterinärkliniken

- Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung half uns, praktische Grenzen dafür zu setzen, was als Verkauf einer veterinärmedizinischen Infusionspumpe gilt und wie sich die Nachfrage in der Routine- und Intensivversorgung bildet. Wir haben öffentliche Indikatoren zur Tiergesundheit und veterinärmedizinischen Versorgung aus Quellen wie dem USDA und dem US CDC überprüft und diese Trends dann mit makroökonomischen und Handelssignalen aus Quellen wie der Weltbank und UN Comtrade abgeglichen.

Um die Angebotsrichtung und den Preisdruck zu verstehen, haben wir außerdem Jahresberichte, Investorenpräsentationen und seriöse Presseberichterstattung zu Produktaktualisierungen und Vertriebsausweitung überprüft. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wurde für Konsistenzprüfungen genutzt, und eine kostenpflichtige Patentdatenbank wurde verwendet, um Merkmals- und Designthemen zu identifizieren, die den Pumpenmix im Laufe der Zeit verändern können. Die hier aufgeführten Quellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden verwendet, um zu bestätigen, wie Tierkliniken und Fachkliniken Pumpen für unterschiedliche Versorgungssettings und Tierarten auswählen und wie sich diese Entscheidungen auf Stückzahlen und typische Preisbänder auswirken. Wir sprachen mit einer Mischung aus Herstellern, Distributoren und tiermedizinischen Anbietern in APAC, EMEA und Amerika, sodass Annahmen wie Ersatzzyklen, Nutzungsdauer und der Mix zwischen großvolumigen Pumpen und Spritzenpumpen überprüft und präzisiert werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 19% | APAC: 38% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 34% | EMEA: 35% |

| Kleinere Akteure: 22% | Manager: 47% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung nutzte eine Kombination aus Top-Down- und Bottom-Up-Ansätzen, wobei die Hauptberechnung an die klinische Nachfrage in veterinärmedizinischen Einrichtungen gebunden war. Wir begannen mit der Kartierung der tiermedizinischen Versorgungsaktivität und des wahrscheinlichen Anteils der Fälle, die eine kontrollierte Infusion benötigen, und wandelten dies dann in Pumpennachfrage um, indem wir die Adoptionsraten in Tierkliniken und Fachkliniken zugrunde legten.

Sobald der Nachfragepool festgelegt war, wurde der Wert anhand regionsspezifischer Preisbänder und einer Produktmischung zwischen großvolumigen Infusionspumpen und Spritzeninfusionspumpen geschätzt. Um die Summen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-Up-Näherungen abgeglichen, wie beispielsweise stichprobenbasierten ASP-x-Stückzahlen für jeden Pumpentyp, Kanal-Feedback zu jährlichen Platzierungen und lieferantenseitigen Umsatzprüfungen, wo Abdeckung vorhanden war. Wenn Länderaufteilungen nicht direkt beobachtbar waren, wurden Proxy-Indikatoren wie die Fallintensität bei Kleintieren, der Verfahrensmix und die Vertriebsreichweite verwendet und anschließend durch Nachfassgespräche bestätigt.

Die Prognose stützte sich auf Szenarioanalysen, sodass Adoptionsraten, Pumpenmix und ASP-Bewegungen unter konservativen und schneller wachsenden Szenarien flexibel gestaltet und dann in einem einzigen Basisszenario normalisiert werden konnten. Zu den wichtigsten Eingangsgrößen gehörten der Endnutzermix (Klinik versus Fachklinik), Ersatzzyklen und die Verschiebung des Anteils zu Spritzenpumpen in der höher-akuten Versorgung.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Schritten, damit Summen, Anteile und implizite Stückwerte über Regionen, Pumpentypen und Endnutzer hinweg konsistent blieben. Wir haben Modellergebnisse mit unabhängigen Nachfragesignalen wie Trends bei der Nutzung tiermedizinischer Versorgung, berichteten Verschiebungen bei der Gerätebeschaffung und etwaigen Stufenänderungen im Zusammenhang mit Lieferengpässen oder neuen Produkteinführungen verglichen.

Wenn eine Abweichung wesentlich erschien, wurden die Annahmen überprüft und Quellen erneut kontaktiert, um zu klären, ob dies durch Preisgestaltung, Mix oder Zeitpunkt der Einführung bedingt war. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein abschließender Überprüfungsdurchgang vor der Auslieferung wird durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für veterinärmedizinische Infusionspumpen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößenzahlen für veterinärmedizinische Infusionspumpen zu sehen, da Publisher oft unterschiedliche Produktkörbe, Käufersegmente und Umsatzpunkte einbeziehen. Unterschiede zeigen sich auch, wenn Preisentwicklung, Währungszeitpunkt und Aktualisierungsrhythmus nicht auf dasselbe Basisjahr abgestimmt sind.

Einige Schätzungen fügen Umsätze aus IV-Therapie-Verbrauchsmaterialien oder anderen angrenzenden Geräten hinzu, und einige mischen die veterinärmedizinische Nachfrage mit kleinen humanmedizinischen Platzierungen, die ähnliche Pumpenhardware verwenden. Bei Mordor Intelligence beschränkt sich die Zählung auf neu hergestellte veterinärmedizinische volumetrische und Spritzeninfusionspumpen, die für die klinische Anwendung bei Tieren verkauft werden, wobei Pumpen, die ausschließlich für Labor- oder Nagetierforschung bestimmt sind, ausgeschlossen sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 368,39 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 0,56 Mrd. USD (2026) | Diese Zahl scheint Pumpenumsätze mit IV-Therapie-Verbrauchsmaterialien und überwachungsnahen Geräten zu bündeln, wodurch sich der erfasste Korb erweitert und der implizite Wert für dasselbe Jahr steigt. |

| Fachzeitschrift B | 0,29 Mrd. USD (2025) | Diese Schätzung spiegelt wahrscheinlich einen engeren klinischen Beschaffungspool und Preise aus einem früheren Jahr wider und passt sich möglicherweise nicht vollständig an Mix-Verschiebungen hin zu Spritzenpumpen in der höher-akuten Versorgung an. |

Die Tabelle zeigt, dass die größte Spanne daraus resultiert, was als Teil des Marktes gezählt wird, sowie wie Mix und Preisgestaltung in das Basisjahr übertragen werden. Indem wir die Berechnung an rein pumpenbezogene Umsätze, klare Aufteilungen nach Pumpentyp und wiederholbare Adoptionseingaben binden, können wir jeden Schritt nachvollziehen und bei neuen Informationen erneut überprüfen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für veterinärmedizinische Infusionspumpen?

Der Markt ist im Jahr 2026 USD 368,39 Millionen wert und wird bis 2031 voraussichtlich USD 494,86 Millionen bei einer CAGR von 6,12 % erreichen.

Welches Tiersegment dominiert die Nachfrage?

Heimtiere machen 56,15 % des Umsatzes im Jahr 2025 aus und werden mit einer CAGR von 9,62 % wachsen, was sie sowohl zum größten als auch zum am schnellsten wachsenden Segment macht.

Warum gewinnen Spritzenpumpen Marktanteile?

Die Präzisionsdosierung für Onkologie- und Intensivpflegetherapien treibt Kliniken zu Smart-Spritzenpumpen, die bis 2031 voraussichtlich eine CAGR von 8,78 % erzielen werden.

Was hemmt die Akzeptanz in Schwellenmärkten?

Hohe Anfangsinvestitionen und eine geringe Tierkrankenversicherungsabdeckung reduzieren die Erschwinglichkeit, während Lieferkettenengpässe die Lieferzeiten für fortschrittliche Modelle verlängern.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik führt mit einer CAGR von 13,48 % bis 2031, angetrieben durch steigende Haustierhalterschaft in China, Japan und Indien sowie einen raschen Ausbau von Krankenhaus-Infrastrukturen.

Wie werden neue FDA-Vorschriften die Branche beeinflussen?

Strengere Qualitätssystemregeln, die 2026 in Kraft treten, werden die Produktentwicklungszyklen verlängern, aber auch die Markteintrittsbarrieren erhöhen und damit Unternehmen mit starker Compliance-Infrastruktur begünstigen.

Seite zuletzt aktualisiert am: