Größe und Marktanteil des Marktes für vertikale Liftmodule (VLM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.95 Milliarden US-Dollar |

| Marktgröße (2031) | 3.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

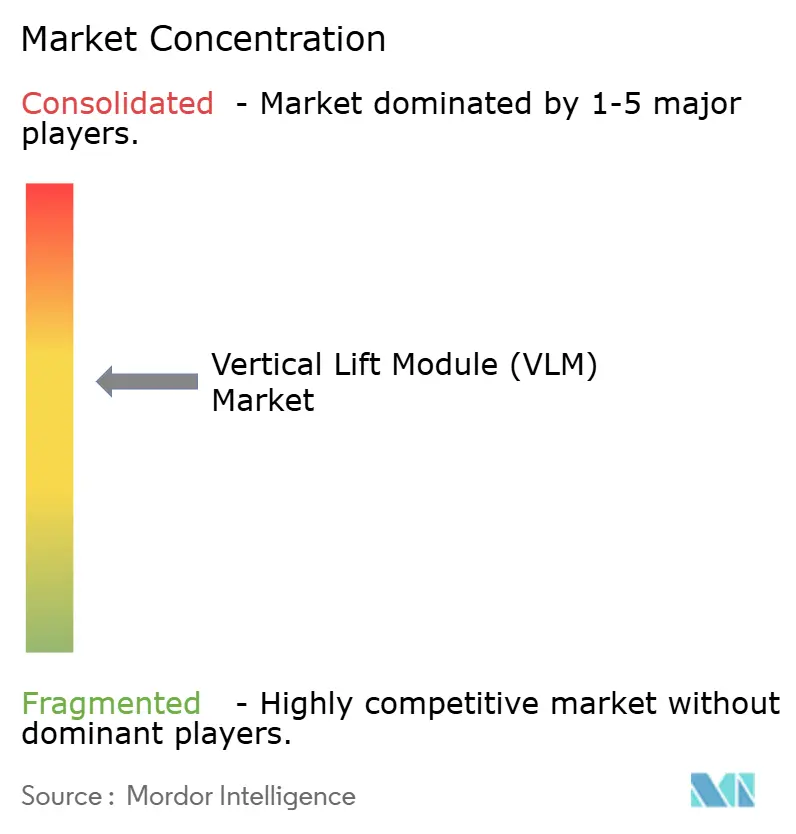

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für vertikale Liftmodule (VLM) von Mordor Intelligence

Die Marktgröße für vertikale Liftmodule wurde im Jahr 2025 auf USD 1,78 Milliarden geschätzt und soll von USD 1,95 Milliarden im Jahr 2026 auf USD 3,08 Milliarden bis 2031 wachsen, bei einer CAGR von 9,58 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da E-Commerce-Unternehmen sperrige Palettenregale durch Waren-zur-Person-Systeme ersetzen, die Erfüllungszyklen von Tagen auf Stunden verkürzen. Automobilhersteller fügen automatisierte Pufferlager hinzu, um Just-in-time-Produktionsrhythmen aufrechtzuerhalten, während Reinräume in den Biowissenschaften geschlossene Module einsetzen, die Rückverfolgbarkeits- und Kontaminationskontrollanforderungen erfüllen. Betreiber von Kühlketten betrachten energieeffiziente Doppelantriebsmotoren als einen Weg zum ROI in weniger als 24 Monaten, und Softwarepakete für vorausschauende Wartung eröffnen den Geräteherstellern einen Nachverkaufs-Einnahmestrom.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Einebenenliefersysteme im Jahr 2025 einen Marktanteil von 56,65 % am Markt für vertikale Liftmodule, während Zweiebenenlieferung bis 2031 voraussichtlich mit einer CAGR von 11,74 % wachsen wird.

- Nach Ladekapazität entfielen auf Einheiten von 20–50 Tonnen im Jahr 2025 42,55 % der Marktgröße für vertikale Liftmodule; Einheiten über 50 Tonnen werden bis 2031 voraussichtlich mit einer CAGR von 12,42 % expandieren.

- Nach Anwendung trugen Lagerung und Pufferung im Jahr 2025 47,25 % der Einsätze bei, während Kommissionierung und Kitting bis 2031 mit einer CAGR von 13,18 % voranschreitet.

- Nach Endverbraucher repräsentierten Automobilbetriebe im Jahr 2025 einen Umsatzanteil von 23,60 %; die E-Commerce-Erfüllung ist das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 14,32 %.

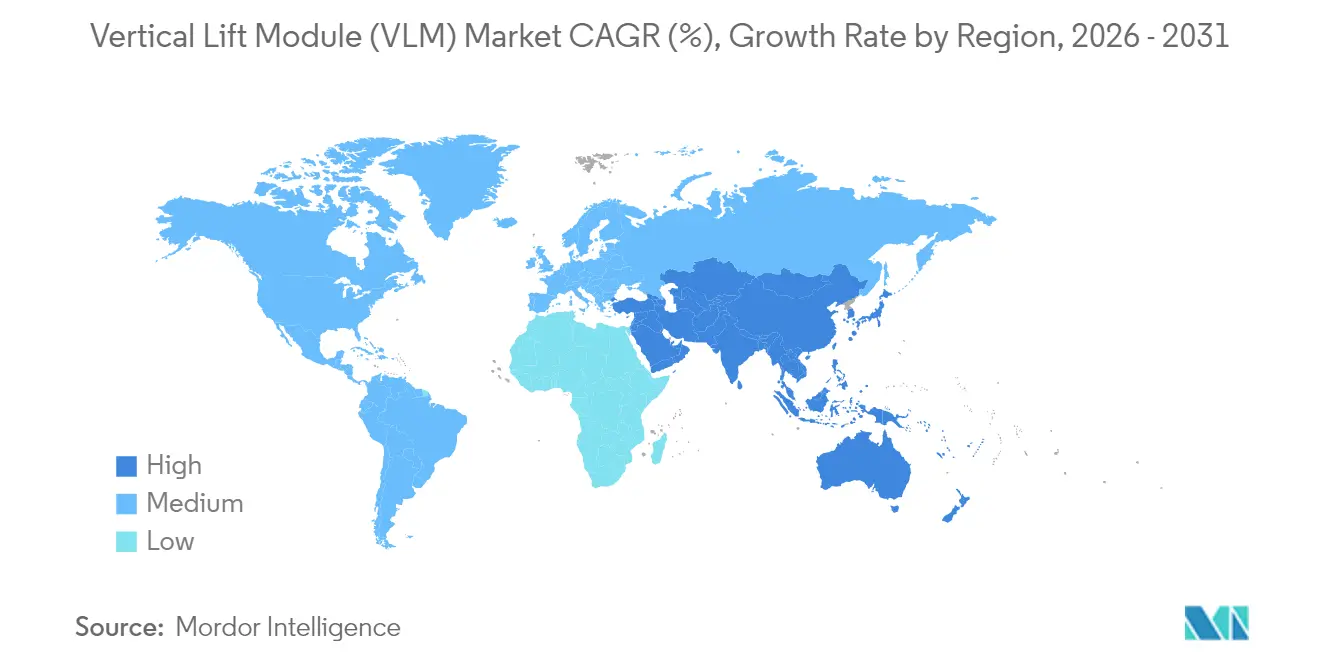

- Nach Region hatte Europa im Jahr 2025 einen Anteil von 35,70 % am Markt für vertikale Liftmodule; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 12,14 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für vertikale Liftmodule (VLM)

Analyse der Auswirkungen von Treibern*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch E-Commerce getriebene Expansion der Mikroerfüllung | 2.10% | Global, konzentriert in städtischen Zentren Nordamerikas und der EU | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Einführung von VLM in städtischen Lagerhäusern | 1.80% | Kernbereich Asien-Pazifik, Ausweitung auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| OEM-Druck für vollautomatisierte, geschlossene Ersatzteillagerhaltung im europäischen Automobilsektor | 1.40% | Europa; Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Compliance-getriebener Rückverfolgbarkeitsbedarf in US-amerikanischen Reinräumen der Biowissenschaften | 1.20% | Nordamerika; regulatorische Einführung in der EU | Langfristig (≥ 4 Jahre) |

| Steigende Lohnkostendifferenziale in Südostasien treiben AS/RS-Nachrüstungen an | 0.90% | Asien-Pazifik, insbesondere Südostasien | Kurzfristig (≤ 2 Jahre) |

| Energieeffiziente Doppelantriebsmotoren ermöglichen ROI < 24 Monate in Kühllagereinrichtungen | 0.80% | Global; frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Pakete für vorausschauende Wartung von VLM-OEMs steigern Nachverkaufserlöse | 0.60% | Global; geführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch E-Commerce getriebene Expansion der Mikroerfüllung

Einzelhändler verlagern sich von regionalen Verteilzentren zu automatisierten Mikroerfüllungsknoten, die sich innerhalb oder angrenzend an bestehende Filialen befinden. Bis 2030 werden weltweit mehr als 7.300 automatisierte Mikroerfüllungszentren in Betrieb erwartet, fast die Hälfte davon in den Vereinigten Staaten, was eine anhaltende Nachfrage nach kompakten, hochdichten Modulen schafft, die in Grundflächen von 930 Quadratmetern passen. VLMs integrieren sich mit Roboterkommissionierern, um Auftragsgenauigkeitsraten von 99,99 % zu erzielen und gleichzeitig den Arbeitskräftebedarf um bis zu 66 % zu reduzieren. Obwohl Lieferkettenengpässe einige Einzelhändler-Rollouts verlangsamt haben, demonstrieren frühe Anwender eine schnelle Amortisation durch die Verkürzung der Lieferzeiten auf der letzten Meile.

Beschleunigung der Einführung von VLM in städtischen Lagerhäusern

Industriemieten in wichtigen asiatischen Hauptstädten übertreffen regionale Durchschnittswerte und zwingen Betreiber dazu, vertikalen Raum zurückzugewinnen. VLMs, die Deckenhöhen von bis zu 30 Metern erreichen, vervierfachen die Lagerdichte und verlagern die Arbeit vom Transport zur Kommissionierung – unverzichtbar dort, wo Arbeitskräfte knapp und teuer sind. Daifukus neues Fertigungswerk in Indien wurde in Betrieb genommen, um diesem Anstieg der städtischen Automatisierungsnachfrage gerecht zu werden. Immobilienbeschränkungen und Lohninflation wirken somit gemeinsam daran, VLM-Investitionen auf den Prioritätslisten des Managements nach oben zu rücken.

OEM-Druck für vollautomatisierte, geschlossene Ersatzteillagerhaltung im europäischen Automobilsektor

Automobil-OEMs integrieren VLMs in Teilezentren, um den Produktionsrhythmus aufrechtzuerhalten und Bestände zu reduzieren. Emil Frey Logistik steigerte die Lagerkapazität um 300 % und sicherte eine Verfügbarkeit von 99,76 % nach der Implementierung einer AutoStore-basierten Lösung. Stellantis strebt bis 2030 Fertigungskostensenkungen von 40 % durch Automatisierung an, was das Managementengagement für digitale Logistik unterstreicht. Die geschlossene Rückverfolgbarkeit unterstützt zudem Qualitätsprüfungen und das Garantiemanagement.

Compliance-getriebener Rückverfolgbarkeitsbedarf in US-amerikanischen Reinräumen der Biowissenschaften

Module bieten versiegelte Umgebungen, integrieren die Überwachung von Luftpartikeln und pflegen Prüfpfade, die mit FDA 21 CFR Teil 11 konform sind. Beckman Coulters MET ONE 3400+ Zähler ist direkt mit Lagersystemen verbunden und automatisiert die Chargendokumentation. ASYS Group liefert GMP-kompatible Handhabungseinheiten, die mit Fertigungsbetriebsplattformen synchronisiert werden, was die Attraktivität des Marktes für vertikale Liftmodule in regulierten Bereichen stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gebäudedachhöhenbeschränkungen an Brownfield-Standorten in Europa | -1.30% | Europa; industrielle Altstandorte | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen im Vergleich zu Multi-Shuttle-Alternativen in Tier-2-Städten des Asien-Pazifik-Raums | -1.10% | Tier-2-Städte im Asien-Pazifik-Raum; Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Stromschwankungen in aufstrebenden afrikanischen Logistikzentren | -0.70% | Subsaharisches Afrika; ausgewählte Märkte im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Begrenzte nachrüstfähige ERP/WMS-Schnittstellen im KMU-Segment | -0.90% | Globale KMU-Märkte; Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gebäudedachhöhenbeschränkungen an Brownfield-Standorten in Europa

Viele europäische Werke, die vor 1990 gebaut wurden, verfügen nicht über die lichte Höhe von 7,6 Metern, die die maximale VLM-Effizienz ermöglicht. Nachrüstungen erfordern Bodenverstärkungen und Strukturprüfungen, die die Projektkosten erhöhen; an einigen Standorten verbieten Denkmalschutzvorschriften vertikale Veränderungen. AutoStore schätzt, dass 65 % seiner europäischen Installationen in solchen Nachrüstszenarien stattfinden, was sowohl Chancen als auch Einschränkungen verdeutlicht.

Hohe Anfangsinvestitionen im Vergleich zu Multi-Shuttle-Alternativen in Tier-2-Städten des Asien-Pazifik-Raums

Betreiber in sekundären asiatischen Metropolen bevorzugen häufig shuttle-basierte Systeme, die schrittweise skalieren. Haushaltsunsicherheiten entstehen durch schwankende E-Commerce-Durchdringung und den Bedarf an gleichzeitigen Einrichtungsaufrüstungen. Begrenzte Amortisationssichtbarkeit verzögert daher einige Einsätze im Markt für vertikale Liftmodule trotz langfristiger Durchsatzvorteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Einebenenlieferung dominiert traditionelle Anwendungen

Einebenenliefersysteme erzielten 56,65 % des Umsatzes im Jahr 2025, was ihre Kompatibilität mit bestehenden Gebäudehöhen und unkomplizierten Betriebsabläufen widerspiegelt. Der typische Durchsatz beträgt durchschnittlich 250 Artikel pro Stunde, was für Umgebungen mit mittlerer Geschwindigkeit ausreichend ist. Zweiebenen-Varianten verzeichnen jedoch eine CAGR von 11,74 % bis 2031. Sie erreichen 350 Artikel pro Stunde, indem sie gleichzeitige Entnahme- und Präsentationsfächer ermöglichen, was sie zur bevorzugten Wahl macht, wenn Brownfield-Standorte über ausreichende vertikale Raumhöhe verfügen. Kardex hat die Controller-Firmware aktualisiert, um beide Konfigurationen innerhalb desselben WMS zu harmonisieren, was Betreibern die Flexibilität gibt, Systemtypen zu mischen, wenn sich Auftragsprofile weiterentwickeln. Der Markt für vertikale Liftmodule neigt weiterhin zu Zweiebenen-Investitionen, da Einrichtungen nach höheren Kommissionierungen pro Quadratmeter streben.

Ein modulares Designkonzept senkt Ingenieurkosten und beschleunigt die Installation. OEMs bieten jetzt Plug-and-Play-Förderdocks und Roboterschnittstellen an, die es Einebenenmodulen ermöglichen, als Puffer für angrenzende Hochdurchsatzzonen zu dienen, während Zweiebeneneinheiten schnell bewegliche Artikel handhaben. Diese Hybridstrategie gewährleistet Kontinuität während saisonaler Spitzen, ohne Geräte für die durchschnittliche Nachfrage zu überdimensionieren, was das Wertversprechen des Marktes für vertikale Liftmodule für eine ausgewogene Investitionsplanung stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ladekapazität: Mittlere Systeme balancieren Vielseitigkeit und Leistung

Einheiten mit einer Kapazität von 20–50 Tonnen hielten im Jahr 2025 einen Marktanteil von 42,55 %, was ihre Eignung für verpackte Automobilteile, totegehandhabte E-Commerce-Bestände und pharmazeutische Nutzlasten widerspiegelt, die selten 450 Kilogramm pro Fach überschreiten. Diese Systeme bilden das Rückgrat branchenübergreifender Einsätze, da sie weder spezielle Böden noch Kranunterstützung erfordern. Module über 50 Tonnen verzeichnen eine CAGR von 12,42 %, angetrieben durch Luft- und Raumfahrt- sowie Schwermaschinenzulieferer, die übergroße Komponenten in einzelnen Lagerpunkten konsolidieren. Umgekehrt nehmen Maschinen unter 20 Tonnen Nischenrollen in der Elektronik- und Medizingerätemontage ein, wo Sauberkeit und Präzision Gewichtsmetriken überwiegen.

Schaefers LOGIMAT veranschaulicht den Trend und bietet Kapazitäten von bis zu 1 Tonne pro Fach mit ERP-Konnektoren, die Integrationszeiten um 30 % reduzieren. Mit der Verbreitung von Industrie 4.0 wählen Einrichtungen Lastklassen auf der Grundlage von Digitalen-Zwilling-Simulationen statt generischer Faustregeln. Folglich verlängern sich Beschaffungszyklen um Datenmodellierung, doch das Einführungsmomentum hält an, da die Marktgröße für vertikale Liftmodule eng mit quantifizierbaren Produktivitätsgewinnen übereinstimmt.

Nach Anwendung: Lagerung entwickelt sich zur dynamischen Erfüllung

Lagerung und Pufferung machen noch immer 47,25 % der Einsätze aus, ein Erbe früher Projekte, die traditionelle Regale ersetzten. Doch Kommissionierung und Kitting zeigt eine CAGR von 13,18 % bis 2031, da Omnichannel-Einzelhändler den Durchsatz priorisieren. Die dem Markt für vertikale Liftmodule zugeschriebene Marktgröße für Erfüllungsfunktionen profitiert von integrierter Pick-to-Light-Technologie, ergonomischen Hubtischen und AMR-Übergaben, die die Wegezeiten der Arbeitskräfte auf null reduzieren. Die Ersatzteilhandhabung bleibt stabil, gestützt durch Automobil- und Industrie-OEM-Servicenetzwerke, die eine serialisierte Rückverfolgbarkeit für Garantieprüfungen fordern.

Module werden jetzt mit eingebetteten APIs geliefert, die Kommissioniererdaten mit kundenseitigen Dashboards verknüpfen und zugesagte Lieferzeiten verkürzen. Flaschenpost's automatisiertes Getränkeerfüllungszentrum erzielte mehr als 2.000 Roboterbewegungen pro Stunde durch die Kombination von VLM-Lagerung mit Shuttle-Bots. Das Ergebnis zeigt, wie die Anwendungsentwicklung den Markt für vertikale Liftmodule in Richtung Echtzeit- und auftragsgesteuerter Logik statt statischer Bevorratung lenkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilführerschaft steht vor E-Commerce-Herausforderung

Automobilwerke hielten im Jahr 2025 einen Anteil von 23,60 %, wobei Module für Kit-Sequenzierungslinien und Garantieteile-Hubs genutzt werden. Der Marktanteil für vertikale Liftmodule in diesem Segment spiegelt strenge Verfügbarkeitsziele und ausgereifte MES-Schnittstellen wider. E-Commerce-orientierte Einzelhändler verzeichnen jedoch die schnellste Expansion mit einer CAGR von 14,32 % bis 2031. Sie behandeln VLMs als Mikroerfüllungsmaschinen, die städtische Lieferfenster auf Stunden-Benchmarks verkürzen. Reinräume in den Biowissenschaften, Elektromontage und Lebensmittellogistik halten eine konsistente Nachfrage aufrecht, da branchenspezifische Varianten Zertifizierungen wie GMP oder ISO 14644 erhalten.

Interstate Cold Storage dokumentierte 35 % Energieeinsparungen nach der Integration von VFD-ausgestatteten Hubmotoren, was die Relevanz für temperaturkontrollierte Waren beweist. Mit der Verbreitung klimakontrollierter Logistik hilft die Diversifizierung der Endverbraucher, die Branche der vertikalen Liftmodule vor zyklischen Schocks in einem einzelnen Sektor zu schützen.

Geografische Analyse

Europa führt mit einem Umsatzanteil von 35,70 % im Jahr 2025, verankert durch Automobilfertigungskorridore in Deutschland, Spanien und Frankreich. Brownfield-Nachrüstungen dominieren, da viele Einrichtungen vor modernen Deckenhöhennormen entstanden sind. OEM-Mandate für Rückverfolgbarkeit und Reduzierung des Energiefußabdrucks, kombiniert mit strengen Arbeitssicherheitsvorschriften, halten den regionalen Markt für vertikale Liftmodule wachsend, selbst wenn Neubauprojekte verlangsamen. Deutschlands Tier-1-Zulieferer integrieren KI-basierte Motordiagnosen, um ungeplante Linienstopps zu verhindern – eine Funktion, die nun in den meisten europäischen Kaufspezifikationen verankert ist.

Asien-Pazifik verzeichnet die schnellste CAGR von 12,14 % bis 2031. China setzt VLMs in Greenfield-Smart-Factories ein, wo zellbasierte Fertigung kompakte Bedarfslager benötigt. Indiens Ausgaben für Logistikautomatisierung steigen, da neue Industriekorridore öffentliche Mittel für integrierte Lieferkettenparks erhalten, was den regionalen Appetit auf hochdichte vertikale Lagerung stärkt. Japan und Südkorea setzen Module ein, um Arbeitskräftemangel durch alternde Bevölkerungsstrukturen zu lindern. Die Größe und der Greenfield-Charakter der Region bedeuten, dass Lieferanten komplette Ökosysteme – VLM-Hardware, WMS und AMR-Flotten – in einem schlüsselfertigen Paket verkaufen, was die Marktgröße für vertikale Liftmodule über das Jahrzehnt stärkt.

Nordamerika hält einen stetigen Expansionskurs. Einzelhändler rüsten Vorstadtfilialen mit Mikroerfüllungsknoten nach, und Biowissenschaftscluster im US-amerikanischen Nordosten übernehmen GMP-konforme Module für Biologika. Kühllager-Betreiber im US-amerikanischen Mittleren Westen und in Kanada schätzen die Effizienz von Doppelantriebshubwerken, die Stromrechnungen während Spitzentarifen senken. Lateinamerika sowie der Nahe Osten und Afrika sind aufstrebend, aber ungleichmäßig. Brasiliens Vertragslogistikunternehmen erkunden Leasingmodelle, um Investitionshürden zu umgehen, während südafrikanische Distributoren mit Stromschwankungen konfrontiert sind, die Spannungsregelungs-Zusatzgeräte erfordern – ein Faktor, der die kurzfristige Marktdurchdringung für vertikale Liftmodule dämpft.

Regulatorisches Umfeld

Regulatorische Anforderungen für vertikale Liftmodule werden von Maschinensicherheits-, Elektrosicherheits- und Vorschriften zur Integrität von Lagerstrukturen dominiert, die je nach Region variieren. In Europa müssen VLMs, die als Maschinen versendet werden, der EU-Maschinenrichtlinie 2006/42/EG und den zugehörigen CE-Kennzeichnungspflichten entsprechen, während die funktionale Sicherheit für Schutzvorrichtungen, Sensoren und sicherheitsgerichtete Steuerungen üblicherweise auf ISO 13849-1 und IEC 62061 verweist und die elektrische Ausrüstung von Maschinen sich an IEC 60204-1 orientiert. Für Regal- und Strukturaspekte, die mit VLM-Installationen zusammenwirken, ziehen europäische Anwender und Engineering-Teams zudem FEM-Richtlinien heran (zum Beispiel FEM 9.754 für die Bewertung von Lagerausrüstung).

In Nordamerika bezieht sich die Konformität häufig auf ANSI MH16.1 für industrielle Stahlregale (wenn die Lösung regalähnliche Strukturkomponenten enthält oder mit diesen interagiert), und Schaltschrankbauten verweisen häufig auf UL 508A für industrielle Schaltschränke, ergänzt durch Anforderungen an Lagerung und Handhabung am Arbeitsplatz, die im Rahmen von OSHA-Vorgaben durchgesetzt werden (zum Beispiel OSHA 1926.250 zu Lageranforderungen). Neben der technischen Konformität wurden die Beschaffungszyklen für automatisierte Systeme durch handelspolitische Unsicherheit beeinflusst: Die Federal Reserve Bank of San Francisco hob im April 2025 Ankündigungen zu reziproken Zöllen als einen Faktor hervor, der zur Unsicherheit bei Investitionsausgaben für Automatisierung beitrug, und im Jahr 2026 veröffentlichte Forschung (CEPR) erörterte, wie Zölle die Nachfrage hin zu im Inland produzierten Waren verschieben können, was Beschaffungsentscheidungen für Automatisierungshardware und -komponenten beeinflusst.

Wertschöpfungskettenanalyse

Die VLM-Wertschöpfungskette beginnt bei Komponentenlieferanten für Stahlstrukturen, Hubmechanismen, Motoren und Antriebe, Sensoren, Sicherheitsvorrichtungen und industrielle Steuerungselektronik und geht dann in das OEM-Design und die Fertigung über, in denen Module nach Tablettgröße, Traglast, Höhe und Optionen wie ESD-Schutz oder Umgebungsabdichtung konfiguriert werden. Globale OEMs wie Modula, Han̈el, ICAM und SSI SCHAEFER verankern die Kette vom Upstream- zum Midstream-Bereich durch hauseigenes Engineering, Werksmontage und Softwarelösungen, die Maschinensteuerung mit WMS-/ERP-Konnektivität verbinden; Modula hebt zudem seine Fertigungspräsenz in mehreren Regionen hervor (Italien, USA und China), die die Lokalisierung von Versorgung und Service unterstützt.

Nachgelagert wird Wert von Distributoren und Vertriebspartnern geschaffen, die Projekte definieren, standardisierte Konfigurationen verkaufen und Installations- sowie Wartungsleistungen erbringen, einschließlich regionaler Spezialisten wie Vertical Storage USA, ISS Material Handling und MSK Canada. Systemintegratoren und IT-Partner übernehmen den risikoreichsten Teil der Implementierungen, indem sie VLMs mit den ERP-/WMS-Umgebungen der Kunden verbinden (oft ist ein bidirektionaler Datenfluss für Echtzeitbestände, Rückverfolgbarkeit und Produktionskommissionierung erforderlich) und VLMs mit umfassenderen Automatisierungszellen mit Förderbändern, Robotern, AMRs und AGVs verknüpfen. Die wichtigsten Engpässe bleiben die Software- und Steuerungsintegration in Altsystemen sowie die Fähigkeit, die Betriebszeit über lokale Servicenetzwerke aufrechtzuerhalten; Partnerschaften tragen dazu bei, diese Lücken zu schließen, wie die im Mai 2025 geschlossene Vertriebspartnerschaft von ISS Material Handling mit Han̈el zeigt, die die lokale Verfügbarkeit von VLMs und Servicesupport erweitern soll.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Kardex, Hänel und Modula behalten ihr etabliertes Markenkapital, doch branchenübergreifende Neueinsteiger wie AutoStore und SSI SCHAEFER fordern Platzhirsche heraus, indem sie Würfellager- oder Shuttle-Systeme mit VLM-Angeboten bündeln. Die Produktdifferenzierung konzentriert sich nun auf Software. Kardex' Zusammenarbeit mit Berkshire Grey integriert Roboterkommissionierung, um eine Genauigkeit von 99,99 % ohne Einlernphasen zu erzielen, was einen Wandel hin zu KI-gestützten Arbeitsabläufen unterstreicht.[1]Kardex, "Berkshire Grey gibt formelle Partnerschaft mit Kardex bekannt; Unterstützung von Roboterkommissionierung und AutoStore," kardex.com Ebenso nutzt SPARETECHs Teileidentifikationsplattform eine Datenbank mit 10 Millionen Artikeln, um Ersatzteilbestandskosten zu senken und den Mehrwert über physische Geräte hinaus zu erweitern.[2]SPARETECH, "Ersatzteile auf Abruf – Transparenz und Verfügbarkeit statt hoher Bestände," sparetech.io

Energieoptimierte Antriebe und vorausschauende Diagnosen dienen als weitere Wettbewerbsfelder. Modulas Steuerung der nächsten Generation verwendet lastadaptive Beschleunigungskurven, die den Stromverbrauch um 15 % senken und ESG-Scorecard-Anforderungen adressieren. AutoStores Roboterfabrik in Thailand verdoppelt die Produktionskapazität, verkürzt die Lieferzeit auf 20 Wochen und verschafft dem Unternehmen eine Lieferkettenresilienz, die Wettbewerbern fehlt.[3]"AutoStore stellt neue modulare Roboterfabrik zur Unterstützung der globalen Marktexpansion vor," autostoresystem.com Regionale Fertigungsstandorte beeinflussen auch die Gesamtlandungskosten, ein Faktor, der Anbieter mit diversifizierten Montagestandorten wie Daifuku und SSI SCHAEFER begünstigt. Preisstrategien variieren: Einige Lieferanten bündeln langfristige Serviceverträge zu vergünstigten Preisen, um Annuitätserlöse zu sichern, während andere modulare Service-Stufen anbieten, die auf KMU-Budgets abzielen.

Marktführer für vertikale Liftmodule (VLM)

-

Kardex Group

-

Hänel Storage Systems

-

Ferretto Group S.p.a

-

Modula Inc. (System Logistics)

-

AutoCrib Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance besteht darin, VLMs von eigenständigen Lagerungsanlagen zu vernetzten Intralogistikknoten zu machen, die schrittweise eingesetzt und dann in höhere Ebenen der Lagerautomatisierung integriert werden können. Modula hat veröffentlicht, wie seine VLMs mit anthropomorphen Robotern, AMRs, AGVs und Förderbändern innerhalb eines einzigen WMS-Ökosystems verbunden werden, was direkt auf Goods-to-Person-Kommissionierung, Linienversorgung und Pufferungs-Workflows eingeht, bei denen Kunden Orchestrierung statt isolierter Maschinen wünschen. Diese Integrationsnachfrage steht auch im Einklang mit den zentralen Adoptionsthemen des Berichts in der E-Commerce-Mikro-Fulfillment sowie in der geschlossenen Ersatzteillagerung der Automobilindustrie, wo reduzierte Wegzeiten, dichte Lagerung und digitale Rückverfolgbarkeit die Kaufentscheidungen antreiben.

Regulierte und audit-getriebene Umgebungen bieten zusätzlichen Freiraum, da versiegelte, zugangskontrollierte und softwareintegrierte Lagerung Rückverfolgbarkeits- und Kontaminationskontrollverfahren unterstützt, die bereits in Reinräumen der Life-Sciences-Branche hervorgehoben werden (zum Beispiel die Ausrichtung auf FDA 21 CFR Part 11 für elektronische Aufzeichnungen und Audit-Trails). Die jüngste Produktausrichtung verstärkt diesen Zug zu softwaregeführten Implementierungen: Kardex startete eine nordamerikanische Einführung seines Kardex Shuttle VLM mit dem Steuerungssystem Total Intelligence Concept und einer Intralogistics-API, im Einklang mit Kundenanforderungen zur Integration von Gerätedaten in WMS-/ERP-Ebenen und Analysen. In allen Regionen treiben Sicherheits- und Compliance-Anforderungen (CE-Kennzeichnung in Europa und OSHA-konforme Arbeitsplatzsicherheit in den USA) die OEMs weiterhin dazu, Sensoren, Zugangskontrolle und Schutzmaßnahmen zu standardisieren, was Differenzierung bei zertifizierten, integrationsbereiten Plattformen schafft und nicht nur bei rein mechanischer Leistung.

Aktuelle Branchenentwicklungen

- April 2026: Han̈el Storage Systems kündigte eine strategische Hochskalierung seiner VLM-Produktion sowie einen regionalen Expansionsplan an, was auf einen Vorstoß hin zu höherem Durchsatz und breiterer Servicedeckung hindeutet. Der Schritt signalisiert die Absicht, die Fertigungskapazitäten und die Servicereichweite zu stärken, um größere Implementierungen und schnellere Lieferzyklen zu unterstützen.

- Dezember 2025: Kardex erwarb eine kontrollierende Mehrheitsbeteiligung an der Rocket Solution GmbH und konsolidierte sie als vierte Geschäftseinheit innerhalb seines Segments Standardized Systems. Die Transaktion erweitert Kardex' standardisiertes Intralogistik-Portfolio und stärkt seine Fähigkeit, komplementäre Materialflusslösungen zusammen mit VLM-Angeboten zu bündeln. Mit mehr Fähigkeiten unter einem Segment kann Kardex größere, technologieübergreifende Automatisierungsausschreibungen verfolgen, bei denen Integrationsumfang und Servicedeckung die Anbieterwahl beeinflussen.

- Juni 2026: Kardex kündigte den Einsatz seines Kardex Shuttle VLM am regionalen Distributionsstandort eines großen Automobilherstellers an, was eine großflächige Integration über mehrere Standorte darstellt und die wachsende Rolle automatisierter Lagerung in der Just-in-Time-Lagerhaltung veranschaulicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst vertikale Liftmodule (VLMs), geschlossene automatisierte Lagersysteme, die Tabletts vertikal lagern und einen zentralen Ein-/Auslagerer nutzen, um das benötigte Tablett zu einer Zugangsöffnung für Kommissionierung und Nachschub zu bringen.

Ausgeschlossener Umfang: Wir schließen Lagerautomatisierung, die keine VLMs sind, wie horizontale Umlaufregale, AGVs/AMRs, Förderbänder und vollständige gangbasierte AS/RS-Krane aus, wenn diese als separate Systeme verkauft und bepreist werden.

Übersicht der Segmentierung

-

Nach Typ

- Einebenenlieferung

- Zweiebenenlieferung

-

Nach Ladekapazität

- Bis zu 20 Tonnen

- 20–50 Tonnen

- Über 50 Tonnen

-

Nach Anwendung

- Lagerung und Pufferung

- Kommissionierung und Kitting

- Ersatzteilhandhabung

-

Nach Endverbraucherbranche

- Automobil

- Metall und Maschinenbau

- Elektro und Elektronik

- Einzelhandel / Distribution und E-Commerce

- Biowissenschaften (Pharma und Medizinprodukte)

- Lebensmittel und Getränke

- Sonstige Branchen

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriger Asien-Pazifik-Raum

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Naher Osten und Afrika

- Türkei

- Saudi-Arabien

- Südafrika

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit dem Aufbau der Nachfragekarte für die VLM-Adoption und dem Angebotsbild für Lieferungen und installierte Basis. Wir nutzen öffentliche Quellen wie die Fertigungs- und Handelsreihen des US Census Bureau, die kurzfristigen Wirtschaftsstatistiken von Eurostat, UN Comtrade für Import-Export-Muster von Materialflussausrüstung sowie makroökonomische Indikatoren der Weltbank zur länderübergreifenden Normalisierung. Zudem beziehen wir uns auf Normen und Sicherheitsrichtlinien von Stellen wie ISO und OSHA, um typische Systemkonfigurationen zu bestätigen und wie VLMs in der Beschaffung beschrieben werden.

Das Größenmodell wird anschließend anhand von Unternehmensmeldungen, Jahresberichten und Investorenpräsentationen verankert, gefolgt von seriöser Presseberichterstattung über Projekte zur Lagerautomatisierung und Kapazitätserweiterungen. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken und Handelsdaten auf Sendungsebene genutzt, um den Produktfokus, die Preisrichtung und das Tempo technologischer Weiterentwicklungen zu überprüfen. Diese Liste der Sekundärquellen ist beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden geprüft, um Annahmen zu validieren und Datenlücken zu schließen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die Annahmen der Sekundärforschung zu VLM-Preisen, typischer Modulgröße, Lieferzeiten und Austauschzyklen zu überprüfen. Wir sprechen mit einer Mischung aus Herstellern, Systemintegratoren, Distributoren und Endnutzern aus den Bereichen Lagerhaltung, Fertigung und Life Sciences und gleichen dann Unterschiede zwischen APAC, EMEA und Amerika ab, damit regionale Anteile nicht von einer einzelnen Sichtweise bestimmt werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 12% | APAC: 42% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 34% | EMEA: 35% |

| Kleinere Akteure: 19% | Manager: 54% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Unsere Kerngrößenbestimmung erfolgt mit einem Top-down-Ansatz, bei dem die Nachfrage nach Lagerautomatisierung durch Verknüpfung der Logistikaktivität und der Anlagenexpansion mit dem Anteil der Standorte rekonstruiert wird, die praktisch eine Goods-to-Person-Vertikallagerung einsetzen können. Um das Modell an das tatsächliche Kaufverhalten zu koppeln, werden die Ergebnisse durch gezielte Bottom-up-Näherungen bestätigt, wie beispielsweise stichprobenartige ASP-x-Stückzahlen aus Kanalprüfungen und Umsatzaufteilungen auf Lieferantenebene, sofern Offenlegungen verfügbar sind.

Die wichtigsten Eingangsgrößen werden praktisch und marktspezifisch gehalten, einschließlich der durchschnittlichen Verkaufspreisspannen nach Traglastklasse und Höhenklasse, der typischen Anzahl von Tabletts pro Modul, der Durchdringung von VLMs in platzbeschränkten Lagerhäusern, der Vorlaufzeit- und Installationsbeschränkungen, die die jährlichen Lieferungen begrenzen, sowie des Austausch- oder Nachrüstungszyklus für Motoren, Steuerungen und vorausschauende Wartungsergänzungen. Wenn Volumensignale für kleinere Länder unvollständig sind, werden Lücken durch Proxy-Indikatoren wie das Wachstum der Lagerflächen, die Fertigungsleistung und die Handelsintensität behandelt und anschließend anhand von Interview-Feedback angepasst.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass der Basisfall mit Treibern angepasst werden kann, die Käufer tatsächlich nennen, wie Anforderungen an den E-Commerce-Fulfillment-Durchsatz, Verfügbarkeit von Arbeitskräften und Lohninflation, Energiekosten, die die Präferenz für geschlossene Systeme beeinflussen, sowie Investitionszyklen in der Automobilindustrie und den Life Sciences. Annahmen werden mit Experten überprüft, und wir passen die Wachstumskurve nur an, wenn sich dasselbe richtungsweisende Signal über Regionen und Befragtengruppen hinweg wiederholt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation des Modells mit unabhängigen Signalen wie Trends im Lagerbau, industrieller Produktion und Import-Export-Bewegungen verwandter Ausrüstungskategorien, gefolgt von Prüfungen der implizierten Stückzahlen und der implizierten Preise, damit die Gesamtwerte nicht unrealistisch abweichen. Ausreißer werden markiert, und die zugrunde liegenden Treiber werden vor der Freigabe erneut überprüft, was häufig eine Nachfassaktion auslöst, wenn eine Region eine plötzliche Verschiebung zeigt, die sich nicht durch bekannte Nachfrageereignisse erklären lässt.

Jede Studie durchläuft mehrere Analystenprüfungen, damit Annahmen, Formeln und Währungsumrechnungen über Regionen und Jahre hinweg konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie politischen Änderungen, die Automatisierungsinvestitionen betreffen, oder starken Preisbewegungen bei Steuerungen und elektrischen Komponenten. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Markt für vertikale Liftmodule mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für vertikale Liftmodule können weit voneinander abweichen, selbst wenn alle über dieselbe Ausrüstung sprechen. Die Hauptgründe liegen in Unterschieden dahingehend, was als VLM-Verkauf gezählt wird, ob Software und Installation eingeschlossen sind, welches Basisjahr gewählt wird und wie aggressiv Preis und Durchdringung fortgeschrieben werden.

Durch die Verfolgung der Vorlaufzeiten von Lieferung bis Installation und die Aktualisierung der ASP-Staffelung nach Traglastklasse hält Mordor Intelligence den Gesamtwert auf VLM-Systemumsätze fokussiert und nicht auf breitere Bündel der Lagerautomatisierung, was erklärt, warum manche Schätzungen niedriger oder höher liegen. Ein zweiter Treiber ist der Umgang mit Geografie, da manche Studien kleinere Märkte aus einer einzigen Region extrapolieren, während unser Modell länderspezifische Indikatoren verwendet und diese anschließend mit interviewbasierten Adoptionsprüfungen abgleicht. Auch das Timing der Währungsumrechnung spielt eine Rolle, da Wechselkursfenster den angegebenen USD-Wert verändern können, selbst wenn die lokale Nachfrage stabil ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,95 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 1,65 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint die Größenbestimmung an einem ASRS-orientierten Umfang zu verankern, was den reinen VLM-Umsatz unterschätzen kann, wenn Projekte innerhalb umfassenderer Automatisierungsprogrammtotale erfasst werden. |

| Branchenverlag B | 1,79 Mrd. USD (2024) | Verwendet ein langfristiges Prognosefenster mit einem einzigen Basisjahrwert und wendet möglicherweise schnellere Annahmen zur Durchdringungssteigerung an, ohne den Hardwareumsatz klar von angrenzenden Automatisierungs- und Lagerdienstleistungen zu trennen. |

Der Vergleich zeigt, dass der Großteil der Abweichung aus den Umfangsgrenzen und der Art und Weise resultiert, wie Preis und Durchdringung Jahr für Jahr fortgeschrieben werden. Wenn das Modell um wiederholbare Variablen wie Modul-ASP-Bänder, realistische Lieferkapazität und Adoption nach Lagertyp aufgebaut wird, lässt sich die resultierende Zahl leichter nachverfolgen und überprüfen, sobald neue Datenpunkte eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für vertikale Liftmodule?

Die Marktgröße für vertikale Liftmodule wird im Jahr 2026 auf USD 1,95 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 9,58 % USD 3,08 Milliarden erreichen.

Welches Segment hält den größten Marktanteil bei vertikalen Liftmodulen?

Einebenenliefersysteme halten mit 56,65 % des Umsatzes im Jahr 2025 den größten Anteil.

Welcher Anwendungsbereich wächst am schnellsten?

Kommissionierungs- und Kitting-Anwendungen expandieren bis 2031 mit einer CAGR von 13,18 %, da Einzelhändler auf schnelle Erfüllung drängen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Robustes E-Commerce-Wachstum und Greenfield-Smart-Factory-Investitionen treiben eine CAGR von 12,14 % für Asien-Pazifik bis 2031 an.

Seite zuletzt aktualisiert am: