Marktgröße und Marktanteil für Atemkreislaufsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

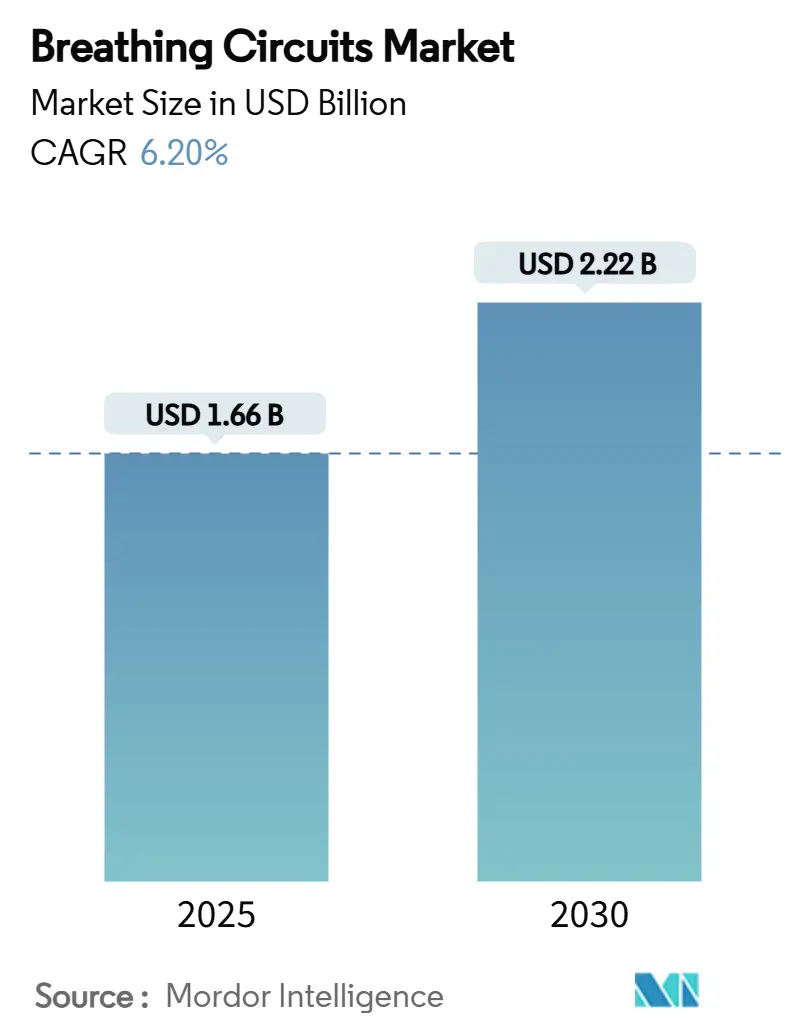

| Marktgröße (2025) | 1.66 Milliarden US-Dollar |

| Marktgröße (2030) | 2.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Atemkreislaufsysteme von Mordor Intelligence

Die Marktgröße für Atemkreislaufsysteme betrug im Jahr 2025 1,66 Milliarden USD und wird bis 2030 voraussichtlich 2,22 Milliarden USD erreichen, was einer CAGR von 6,20 % über den Prognosezeitraum entspricht. Steigende postpandemische Operationsvolumina, der Ausbau der Intensivkapazitäten in der Asien-Pazifik-Region und im Golfraum sowie stetige technologische Verbesserungen im Kreislaufdesign stärken gemeinsam die Wachstumsdynamik des Marktes für Atemkreislaufsysteme. Krankenhäuser machten weiterhin den größten Teil der Stückvolumina aus, doch tragbare Geräte für den Heimgebrauch expandieren rasch, während Nachhaltigkeitsvorschriften die Käufer zu geschlossenen Niedrigflusssystemen drängen. Hersteller stehen unter Margendruck durch volatile Silikon- und PVC-Preise, doch das Lieferkettenrisiko treibt auch die regionalisierte Produktion und strategische Beschaffungsprogramme voran. Die Wettbewerbsdifferenzierung konzentriert sich zunehmend auf Heizdrahttechnologie, sensorgestützte „intelligente” Kreislaufsysteme und kohlenstoffarme Materialien, die den verschärften regulatorischen Anforderungen in Europa und Nordamerika gerecht werden.

Wichtigste Erkenntnisse des Berichts

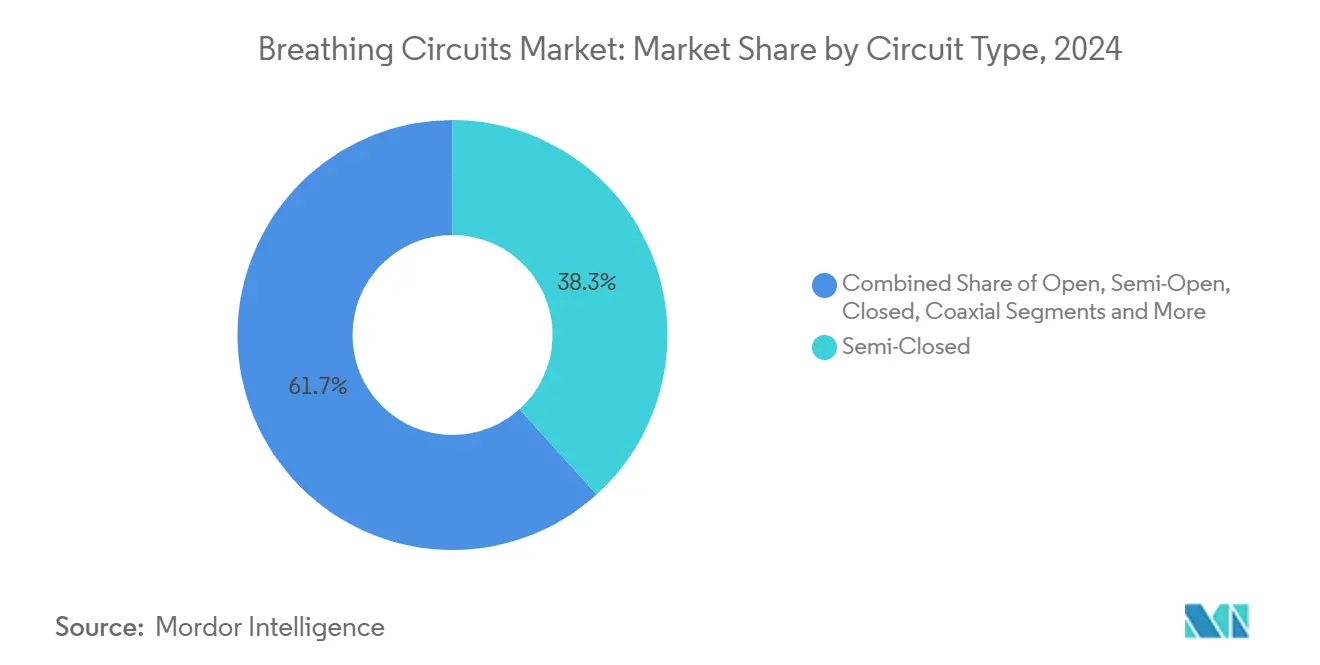

- Nach Kreislauftyp führten halbgeschlossene Kreislaufsysteme mit einem Marktanteil von 38,3 % im Jahr 2024; geschlossene Kreislaufsysteme werden bis 2030 voraussichtlich mit einer CAGR von 7,8 % wachsen.

- Nach Verwendbarkeit entfielen im Jahr 2024 64,2 % des Marktvolumens für Atemkreislaufsysteme auf Einwegsysteme, während wiederverwendbare Systeme bis 2030 mit einer CAGR von 6,4 % wachsen.

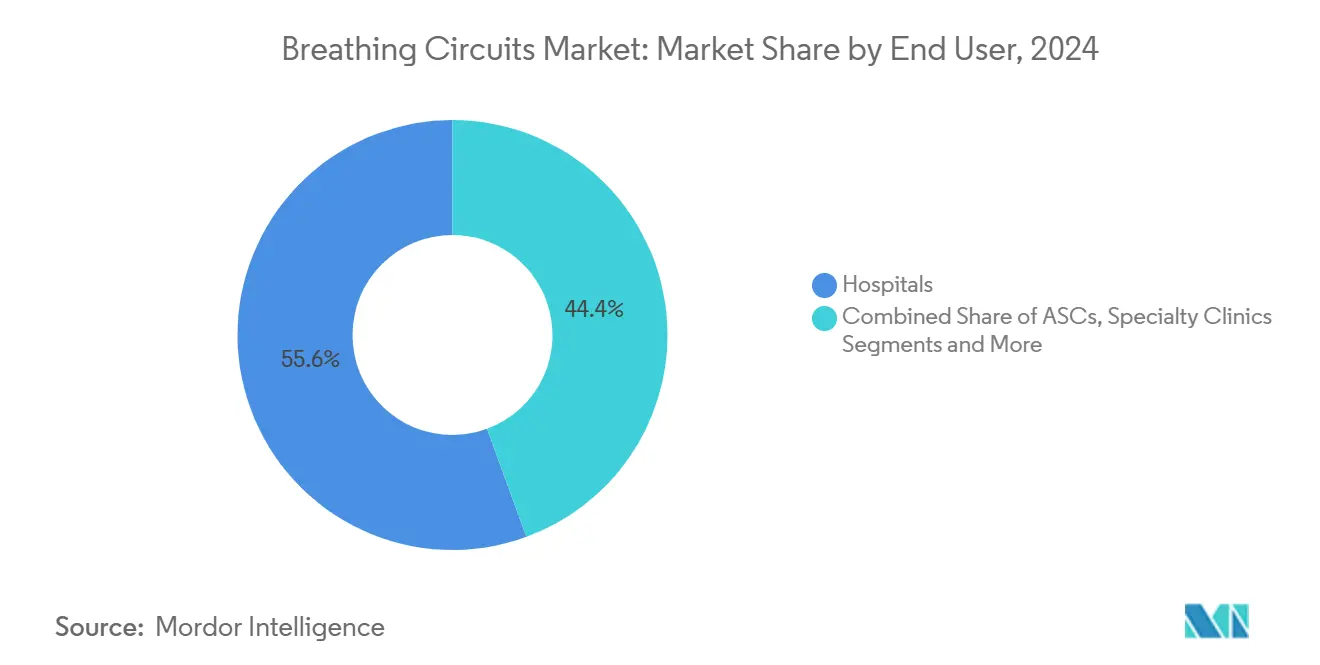

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Volumenanteil von 55,6 %; für den Heimversorgungsbereich wird bis 2030 eine CAGR von 8,3 % prognostiziert.

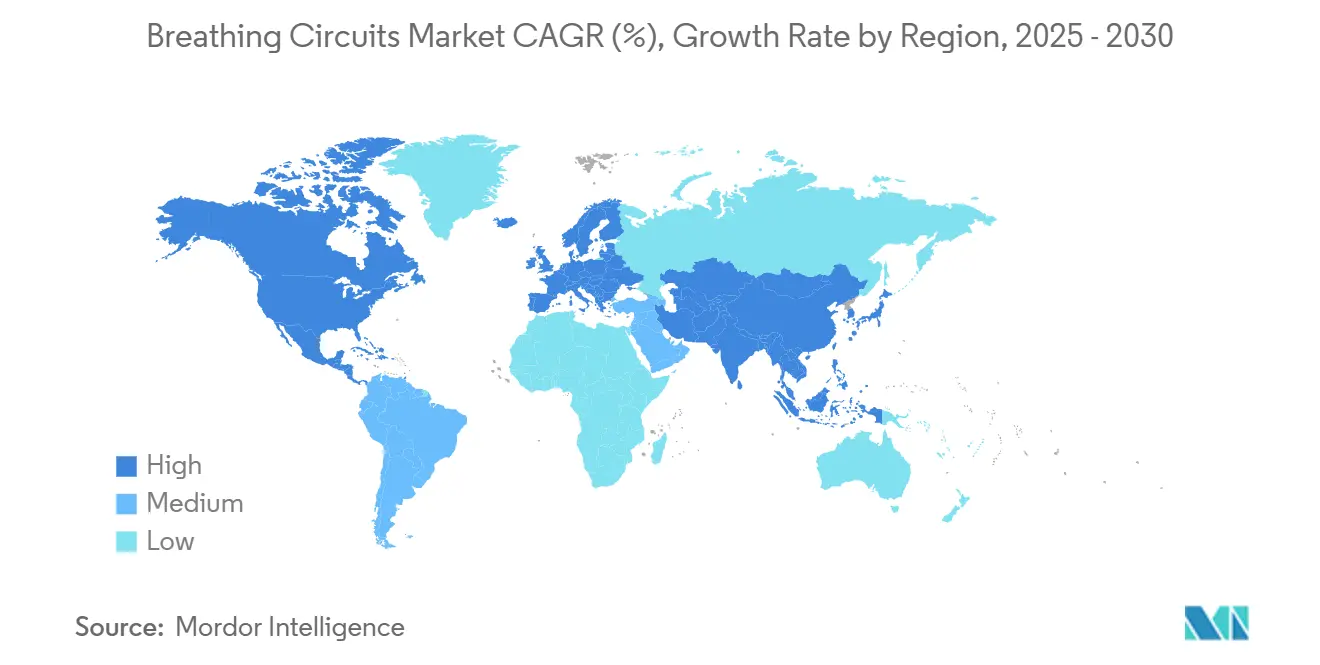

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 34 %, während für die Asien-Pazifik-Region zwischen 2025 und 2030 eine CAGR von 7,3 % prognostiziert wird.

Globale Trends und Erkenntnisse zum Markt für Atemkreislaufsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Rückstau elektiver Eingriffe nach COVID-19 steigert die Nachfrage nach Atemkreislaufsystemen | +1.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Ausbau von Intensivbetten in privaten Krankenhäusern in Asien und im GCC | +0.90% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung von Heizdrahtkreislaufsystemen zur Reduzierung beatmungsassoziierter Pneumonie (VAP) | +0.80% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften treiben den Wechsel zu Niedrigfluss-Kreislaufsystemen mit geschlossenem Kreislauf voran | +0.60% | Europa und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| KI-gestützte „intelligente Kreislaufsysteme” mit integrierter Durchflusssensor-Telemetrie | +0.40% | Nordamerika und Europa, schrittweise Einführung in der Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Raumfahrterprobte Mini-Kreislaufsysteme dringen in den neonatalen Transportmarkt vor | +0.20% | Global, spezialisierte Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Rückstau elektiver Eingriffe nach COVID-19 steigert die Nachfrage nach Atemkreislaufsystemen

Während der Pandemie verschobene elektive Eingriffe überstiegen weltweit 28 Millionen Fälle, und die Abarbeitung dieses Rückstaus hält die Operationssäle dauerhaft auf hohem Auslastungsniveau.[1]Priya Venkatesan, „Die britische COVID-19-Untersuchung und die Intensivmedizin”, Lancet Respiratory Medicine, thelancet.com Gesundheitssysteme haben im Jahr 2020 die Kapazitäten für die Intensivpflege ausgebaut und einen Großteil dieser zusätzlichen Kapazitäten beibehalten, sodass der Markt für Atemkreislaufsysteme von einer erhöhten Basisnachfrage profitiert. Anästhesieteams standardisieren halbgeschlossene Kreislaufsysteme, um den Frischgasfluss bei hohem Fallaufkommen zu schonen, wodurch die Kosten pro Eingriff gesenkt und gleichzeitig die Sicherheit gewährleistet wird. Hersteller, die gebündelte Kits mit integrierten Filtern, Verteilern und Anschlüssen anbieten, helfen Krankenhäusern, die Rüstzeiten zu verkürzen. Da sich die Operationsvolumina normalisieren, verhandeln Beschaffungsmanager mehrjährige Rahmenverträge und sichern hybride Einweg-Wiederverwendbar-Kombinationen, die Infektionskontrolle und Nachhaltigkeitsziele in Einklang bringen.

Beschleunigter Ausbau von Intensivbetten in privaten Krankenhäusern in Asien und im GCC

China und Indien bauen im Rahmen umfassenderer Aufrüstungen der Intensivmedizin Beatmungskapazitäten aus, während gut kapitalisierte Privatkrankenhäuser im Golfkooperationsrat (GCC) auf die universelle Krankenversicherungsabdeckung reagieren, indem sie ihre Intensivkapazitäten erweitern.[2]Ayesha T. Jalal et al., „Kapazität des Gesundheitspersonals in Intensivstationen der östlichen Mittelmeerregion”, PLoS ONE, journals.plos.org Beatmungsbereite Betten erfordern einen stetigen Nachschub an Einwegkreislaufsystemen, doch wiederverwendbare Mehrpatienten-Sets gewinnen an Marktanteilen, da die Sterilisationskapazitäten reifen. Die Premiumnachfrage konzentriert sich auf städtische Maximalversorgungszentren, die Heizdrahtkreislaufsysteme zur Feuchtigkeitskontrolle vorschreiben. Globale Lieferanten gehen Partnerschaften mit regionalen Distributoren ein, um unterschiedliche Gerätezulassungswege zu navigieren und lokale Lagerbestände aufzubauen, die Lieferverzögerungen abfedern.

Einführung von Heizdrahtkreislaufsystemen zur Reduzierung beatmungsassoziierter Pneumonie (VAP)

Die VAP-Inzidenz liegt in Hocheinkommensländern bei 1,4 bis 7,0 Episoden pro 1.000 Beatmungstagen und ist in ressourcenarmen Umgebungen noch höher.[3]Rangelova Vanya et al., „Beatmungsassoziierte Pneumonie auf der neonatalen Intensivstation – Inzidenz und Präventionsstrategien”, Diagnostics, mdpi.com Die Heizdrahttechnologie hält das eingeatmete Gas auf nahezu physiologischer Feuchtigkeit (≈ 90 %) und Temperatur (≈ 36 °C) und reduziert dadurch deutlich das Kondensat, das als Nährboden für Krankheitserreger dienen kann. Pädiatrische und neonatale Intensivstationen waren frühe Anwender, und Intensivstationen für Erwachsene folgen gebündelten Infektionspräventionsprotokollen, die die Gerätewahl mit Qualitätskennzahlen verknüpfen. Obwohl die Listenpreise für Heizdraht-Sets höher sind, helfen Ergebnisstudien, die kürzere Beatmungstage belegen, die Beschaffung zu rechtfertigen. Anbieter integrieren Temperatursensoren und Regelkreisregler, die Kliniker auf Feuchtigkeitsungleichgewichte hinweisen, und unterstützen so die Premiumpositionierung im Markt für Atemkreislaufsysteme.

Nachhaltigkeitsvorschriften treiben den Wechsel zu Niedrigfluss-Kreislaufsystemen mit geschlossenem Kreislauf voran

Das Gesundheitswesen trägt etwa 4–5 % der globalen Treibhausgasemissionen bei, und Anästhesiegase wie Sevofluran besitzen ein hohes Treibhauspotenzial. Europäische Krankenhäuser erfassen nun Scope-3-Emissionen innerhalb der Beschaffungskriterien, was geschlossene Systeme begünstigt, die den Verbrauch flüchtiger Wirkstoffe um bis zu 90 % senken können. Moderne computergesteuerte Regelkreise stabilisieren die endtidale Konzentration bei minimalem Frischgasfluss, sodass Operationsmanager sowohl Kosteneinsparungen als auch Nachhaltigkeitsvorteile anführen. Umweltproduktdeklarationen (EPDs) werden in Ausschreibungsunterlagen zunehmend obligatorisch und begünstigen Lieferanten, die Cradle-to-Grave-Kohlenstoffdaten bereitstellen. Ähnliche Regelungen entstehen in Kanada und mehreren US-Bundesstaaten, was auf eine globale Verbreitung von Niedrigflusspraktiken hindeutet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Silikon- und PVC-Rohstoffpreise komprimieren die Margen | -0.70% | Global, besonders in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Verbote von Einwegkunststoffen in EU-Operationssälen | -0.40% | Europa führend, Ausweitung auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Engpässe in der Sterilisationsverarbeitung begrenzen die Nutzung wiederverwendbarer Kreislaufsysteme | -0.30% | Global, stärker ausgeprägt in ressourcenbeschränkten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei medizinischen CO₂-Absorbern | -0.20% | Global, mit akuten Auswirkungen in spezialisierten Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Silikon- und PVC-Rohstoffpreise komprimieren die Margen

Die durchschnittlichen Silikonpreise schwankten zwischen 2023 und 2024 um mehr als 20 %, angetrieben durch Energiekostensteigerungen und geopolitische Störungen, die die Harzproduktion einschränkten. Kreislaufsystemhersteller reservieren nun bis zu einem Fünftel des Umsatzes für Lieferkettengemeinkosten, was die Wettbewerbsfähigkeit der Preise untergräbt. Auftragshersteller weiten Direktkaufvereinbarungen aus und setzen auf doppelte Bezugsquellen für Formen, um die Abhängigkeit zu verringern. Kleine Unternehmen ohne ausreichende Skalierung sind überproportionalen Kostenschocks ausgesetzt, was sie zu Fusionen oder OEM-Allianzen drängt und so die Konzentration im Markt für Atemkreislaufsysteme schrittweise erhöht.

Strenge Verbote von Einwegkunststoffen in EU-Operationssälen

Die Richtlinie (EU) 2019/904 verpflichtet Krankenhäuser zur Reduzierung von Einwegkunststoffen und lenkt Beschaffungsausschüsse zu wiederverwendbaren oder recycelbaren Alternativen. Die Verpackungs- und Verpackungsabfallverordnung fordert bis 2030 vollständig recycelbare Verpackungen, obwohl Ausnahmen für das Gesundheitswesen noch geprüft werden. Der Übergang zu Wiederverwendbaren erfordert Kapitalaufwendungen für Waschmaschinen, Tracking-Software und Mitarbeiterschulungen, was die Einführung verlangsamt. Dennoch erhalten früh konforme Lieferanten Zugangspräferenzen, während Nachzügler Redesignkosten tragen oder riskieren, aus EU-Ausschreibungen gestrichen zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kreislauftyp: Geschlossene Systeme treiben Nachhaltigkeitsgewinne voran

Geschlossene Systeme verzeichneten zwar noch kleinere Volumina, wiesen jedoch mit einer CAGR von 7,8 % das schnellste Wachstum auf und verbrauchten pro Eingriff 90 % weniger flüchtige Anästhetika als offene Systeme. Halbgeschlossene Systeme hielten im Jahr 2024 einen Marktanteil von 38,3 % am Markt für Atemkreislaufsysteme aufgrund ihrer Vertrautheit und Sicherheitspuffer. Verbesserte Mikroprozessorsteuerungen ermöglichen es geschlossenen Regelkreisen nun, den Frischgasfluss und die endtidale Konzentration automatisch anzupassen, was die Arbeitsbelastung der Kliniker reduziert und die weitere Einführung ermöglicht. Koaxiale und offene Kreislaufsysteme bleiben Standardlösungen für das Notfall-Atemwegsmanagement, wo Einfachheit über Effizienz steht, doch schrittweise Verbesserungen wie knickresistente Schläuche verlängern ihren Lebenszyklus. Hersteller heben Kohlenstoff-Fußabdruckdaten und Einsparungen bei Anästhesiemitteln in Wertanalyseausschuss-Überprüfungen hervor und verankern geschlossene Kreislaufsysteme fest in den Dekarbonisierungsfahrplänen der Krankenhäuser.

Breitere Marktdynamiken deuten auf eine anhaltende zweigleisige Nachfrage hin. Kostensensible Zentren standardisieren halbgeschlossene Sets für Routinefälle, während Tertiärkrankenhäuser auf geschlossene Systeme umsteigen, um Netto-Null-Ziele zu erreichen. In Anästhesieinformationssoftware eingebettete Schulungsmodule vereinfachen das Regelkreismanagement und verkürzen die Lernkurve. Zusammen erhalten diese Faktoren die Vielfalt im Markt für Atemkreislaufsysteme, auch wenn Umweltaspekte das Wachstum in Richtung geschlossener Systeme lenken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verwendbarkeit: Wiederverwendbare Systeme gewinnen trotz Dominanz der Einwegsysteme an Boden

Einwegsysteme behielten im Jahr 2024 einen Anteil von 64,2 % am Markt für Atemkreislaufsysteme dank schlüsselfertiger Infektionskontroll-Workflows. Dennoch wachsen wiederverwendbare Sets mit einer CAGR von 6,4 %, angetrieben durch Lebenszykluskosten-Modelle, die dem reduzierten Kunststoffabfall einen finanziellen Wert zuweisen. Langlebige Silikonformulierungen halten nun mehr als 80 Autoklavierzyklen ohne Verlust der Compliance stand, was die Kosten pro Verwendung senkt. Krankenhäuser setzen RFID-Tagging ein, um Zyklusanzahlen zu verfolgen und die Dekontamination zu verifizieren, wodurch historische Sicherheitsbedenken ausgeräumt werden. Hybride Einzelpatienten-Kits, die Einwegschenkel mit wiederverwendbaren Anschlüssen kombinieren, bieten eine Übergangsstrategie für Zentren ohne vollständige Aufbereitungsinfrastruktur.

Beschaffungsausschüsse berücksichtigen den regulatorischen Gegenwind bei Einwegkunststoffen und verhandeln gebündelte Preisgestaltungen, die Sterilisationsgeräte über langfristige Verträge amortisieren. Die Heizdrahtfunktionalität erzielt Premiumpreise sowohl in Einweg- als auch in Wiederverwendbar-Linien, was ihre Verbindung zur VAP-Reduzierung widerspiegelt. Da die Nachhaltigkeitsberichterstattung obligatorisch wird, dürfte die Durchdringung wiederverwendbarer Systeme zunehmen, wenn auch von einer niedrigeren Basis aus.

Nach Endnutzer: Das Aufkommen der Heimversorgung verändert die Marktdynamik

Krankenhäuser machten im Jahr 2024 55,6 % des Marktvolumens für Atemkreislaufsysteme aus, gestützt durch hohen chirurgischen Durchsatz und etablierte Intensivinfrastruktur. Ambulante Operationszentren gewinnen an Bedeutung, da Kostenträgeranreize ambulante Eingriffe begünstigen, und ihre Volumina sollen bis 2034 um 21 % steigen. Das schnellste Wachstum liegt jedoch in der häuslichen Atemunterstützung. Telegestützte tragbare Beatmungsgeräte und Sauerstoffkonzentratoren erfordern leichte, knickfeste Kreislaufsysteme, die für die unbeaufsichtigte Handhabung ausgelegt sind. Gerätehersteller integrieren ergonomische Anschlüsse und Einweg-Bakterienfilter, um die Patientenanwendung zu vereinfachen. Versicherer erstatten Fernüberwachungs-Add-ons, die Kreislaufokklusionen oder Lecks melden und so die Therapietreue verbessern.

Fachkliniken für Schlafapnoe und chronisch obstruktive Lungenerkrankung stellen eine weitere Nische dar, die häufig Einzelpatienten-Sets bevorzugt, um Kreuzkontaminationen zu minimieren. Hersteller, die benutzerfreundliche, farbkodierte Verpackungen gestalten und Anleitungsvideos bereitstellen, gewinnen Loyalität im Verbraucherkanal und erschließen neues Terrain im Markt für Atemkreislaufsysteme.

Geografische Analyse

Nordamerika bleibt der bedeutendste regionale Block für den Markt für Atemkreislaufsysteme, gestützt durch robuste Eingriffvolumina und frühe Einführung sensorgestützter Geräte. Die Initiativen zur Lieferkettenresilienz der Region fördern lokale Auftragsfertigunscluster und federn Rohstoffschocks ab. Konsolidierungen im US-amerikanischen Krankenhaussektor führen zu bundesstaatenübergreifenden Gruppenbestellungsvereinbarungen, die großen, planbaren Ausschreibungen für führende Anbieter bieten. Die bundesweite Angleichung an ISO 13485 ab 2026 wird neue Gerätezulassungen vereinfachen und schrittweise Innovationen fördern.

Nachhaltigkeitsvorschriften und harmonisierte Medizinprodukteregelungen prägen den europäischen Markt für Atemkreislaufsysteme. Beschaffungsrahmen vergeben zunehmend Öko-Punkte für Kreislaufsysteme mit geschlossenem Regelkreis und validierter Niedrigflussleistung. Krankenhäuser in Deutschland, Frankreich und den nordischen Ländern haben Systeme zur Erfassung flüchtiger Gase erprobt, die Anästhesie-Recyclingprogramme speisen und eine komplementäre Nachfrage nach kompatiblen Kreislaufsystemen erzeugen. Brexit-bedingte Doppelregistrierungsregeln erhöhen den Verwaltungsaufwand, doch paneuropäische Distributoren puffern Lagerbestände, um eine reibungslose Versorgung aufrechtzuerhalten.

Die Asien-Pazifik-Region verzeichnet die schnellste CAGR, da demografische Verschiebungen, Urbanisierung und Medizintourismus-Korridore die Intensivversorgungskapazitäten ankurbeln. China hat die Anzahl der Intensivbetten zwischen 2019 und 2024 vervierfacht, und Indiens staatliche Anreize für die heimische Beatmungsgerätmontage stimulieren den entsprechenden Verbrauch von Einwegkreislaufsystemen. Japanische Krankenhäuser legen Wert auf die Integration intelligenter Sensoren, was mit dem digitalen Gesundheitsplan des Landes übereinstimmt. Im GCC skaliert hoher privatwirtschaftlicher Kapitalaufwand Beatmungsgeräteflotten in großen Tertiärzentren und fördert die Nachfrage nach Premium-Heizdrahtsystemen. Unterschiedliche Regulierungswege – von der australischen TGA bis zur indischen CDSCO – erfordern von Anbietern gestaffelte Einführungspläne, doch das schiere Patientenvolumen verankert die Asien-Pazifik-Region als primären Wachstumsmotor für den Markt für Atemkreislaufsysteme.

Wettbewerbslandschaft

Der Markt für Atemkreislaufsysteme weist eine moderate Konzentration auf: Die fünf führenden Marken halten zusammen etwas mehr als 40 % des globalen Umsatzes. Medtronic, Drägerwerk und Fisher & Paykel Healthcare nutzen integrierte Produktportfolios, die Kreislaufsysteme mit Anästhesiearbeitsplätzen und Befeuchtern bündeln. Patente rund um Befeuchtungskammern und Temperaturregelungsalgorithmen stärken die Differenzierung. Heizdrahtkreislaufsysteme bleiben die am stärksten verteidigbare Nische, in der proprietäre Mikroheizelemente und eingebettete Sensoren hohe Wechselkosten erzeugen.

Mittelständische Hersteller verankern ihr Wachstum häufig auf regionalen Stärken, wie starken Distributornetzwerken in Lateinamerika oder spezialisierten neonatalen Linien in Europa. Strategische Partnerschaften – veranschaulicht durch jüngste OEM-Vereinbarungen zur gemeinsamen Entwicklung wiederverwendbarer Kits – bringen kleinere Unternehmen mit der Nachhaltigkeitsagenda in Einklang und erweitern gleichzeitig die Skalierung. Lieferkettenturbulenzen treiben die vertikale Integration voran: Mehrere Akteure formen nun Schläuche intern, um Harzversorgungen zu sichern und Margen zu festigen.

Die Fusions- und Übernahmeaktivität hält an. Ein bedeutendes Geschäft im Jahr 2024 sah einen führenden Anbieter im Bereich Atemwegsversorgung, der seine Beatmungseinheit veräußerte, um sich auf wachstumsstarke Verbrauchsmaterialien zu konzentrieren, während eine Akquisition im Jahr 2025 im Bereich der interventionellen Kardiologie eine breitere Diversifizierung unter großen Medizintechnikgruppen signalisierte. Auf allen Ebenen sticht die Investition in KI-fähige Telemetrie und Cloud-Konnektivität als einigendes Thema hervor und positioniert Anbieter, um die langfristige Digitalisierungswelle im Markt für Atemkreislaufsysteme zu nutzen.

Marktführer in der Branche der Atemkreislaufsysteme

Drägerwerk AG & Co. KGaA

Medtronic plc

Fisher & Paykel Healthcare

Philips Healthcare

Hamilton Medical AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Teleflex Incorporated gab die Übernahme des Geschäftsbereichs Gefäßintervention von BIOTRONIK für rund 760 Millionen EUR (820 Millionen USD) bekannt, was das interventionelle Portfolio stärkt und die Kapazitäten im geschätzten 10 Milliarden USD schweren Markt für interventionelle Kardiologie erweitert und den strategischen Fokus auf wachstumsstarke Medizinproduktesegmente demonstriert.

- Oktober 2024: Vyaire Medical schloss den Verkauf seiner Beatmungsgeschäftseinheit an ZOLL Medical Corporation ab und übertrug wichtige Produktlinien, darunter bellavista, fabian und LTV-Beatmungsgeräte sowie zugehörige Verbrauchsmaterialien und Serviceangebote. Dies stellt eine bedeutende Marktkonsolidierung im Bereich der Atemwegsversorgungsgeräte dar.

- September 2024: Medtronic brachte das VitalFlow ECMO-System auf den Markt, das für ein verbessertes Management kritisch kranker Patienten mit Bedarf an Atemunterstützung konzipiert ist, basierend auf dem bewährten Nautilus ECMO-Oxygenatordesign mit einer benutzerfreundlichen Oberfläche, die den Bedarf der Kliniker nach Einfachheit und Leistung bei der extrakorporalen Membranoxygenierung adressiert.

- Juli 2024: Beyond Air erhielt die CE-Kennzeichnungsgenehmigung für das LungFit PH-System, das erste Gerät zur Erzeugung von Stickstoffmonoxid (NO) zur Behandlung von hypoxischem Atemversagen und pulmonaler Hypertonie. Das System nutzt patentierte Ionizer-Technologie, um NO aus der Umgebungsluft zu erzeugen und es über Beatmungskreislaufsysteme zu verabreichen.

Umfang des globalen Berichts über den Markt für Atemkreislaufsysteme

| Offene Kreislaufsysteme |

| Halboffene Kreislaufsysteme |

| Halbgeschlossene Kreislaufsysteme |

| Geschlossene Kreislaufsysteme |

| Koaxiale Kreislaufsysteme |

| Einwegkreislaufsysteme |

| Wiederverwendbare Kreislaufsysteme |

| Einzelpatienten-Kits |

| Heizdrahtkreislaufsysteme |

| Befeuchtete Kreislaufsysteme |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Kreislauftyp | Offene Kreislaufsysteme | |

| Halboffene Kreislaufsysteme | ||

| Halbgeschlossene Kreislaufsysteme | ||

| Geschlossene Kreislaufsysteme | ||

| Koaxiale Kreislaufsysteme | ||

| Nach Verwendbarkeit | Einwegkreislaufsysteme | |

| Wiederverwendbare Kreislaufsysteme | ||

| Einzelpatienten-Kits | ||

| Heizdrahtkreislaufsysteme | ||

| Befeuchtete Kreislaufsysteme | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert werden Atemkreislaufsysteme bis 2030 voraussichtlich erreichen?

Die Ausgaben werden voraussichtlich 2,22 Milliarden USD erreichen, was einer CAGR von 6,20 % für den Zeitraum 2025–2030 entspricht.

Welche Region wird in den nächsten fünf Jahren das höchste Wachstum verzeichnen?

Die Asien-Pazifik-Region wird voraussichtlich mit rund 7,3 % CAGR wachsen, getragen durch den Ausbau von Intensivkapazitäten und die Nachfrage aus dem Medizintourismus.

Warum gewinnen geschlossene Atemkreislaufsysteme bei Anästhesisten an Bedeutung?

Nachhaltigkeitsvorschriften und Niedrigflusstechniken senken den Verbrauch flüchtiger Wirkstoffe um bis zu 90 %, was dem Segment eine CAGR von 7,8 % beschert.

Wie schnell wächst die häusliche Nutzung von Atemkreislaufsystemen?

Die Heimversorgungsvolumina steigen mit einer CAGR von 8,3 %, da tragbare Beatmungsgeräte und Fernüberwachung in chronische Versorgungspfade vordringen.

Warum sind Heizdrahtdesigns für die Infektionskontrolle wichtig?

Sie halten das eingeatmete Gas bei etwa 36 °C und 90 % Luftfeuchtigkeit, senken das Risiko beatmungsassoziierter Pneumonie und rechtfertigen Premiumpreise.

Wie beeinflussen EU-Vorschriften zu Einwegkunststoffen die Krankenhausbeschaffung?

Die Richtlinie 2019/904 lenkt Käufer zu wiederverwendbaren oder recycelbaren Niedrigfluss-Sets und begünstigt Anbieter mit verifizierten Öko-Nachweisen.

Seite zuletzt aktualisiert am: