Marktgröße und Marktanteil für Etiketten mit variablem Datendruck

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.79 Milliarden US-Dollar |

| Marktgröße (2031) | 29.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

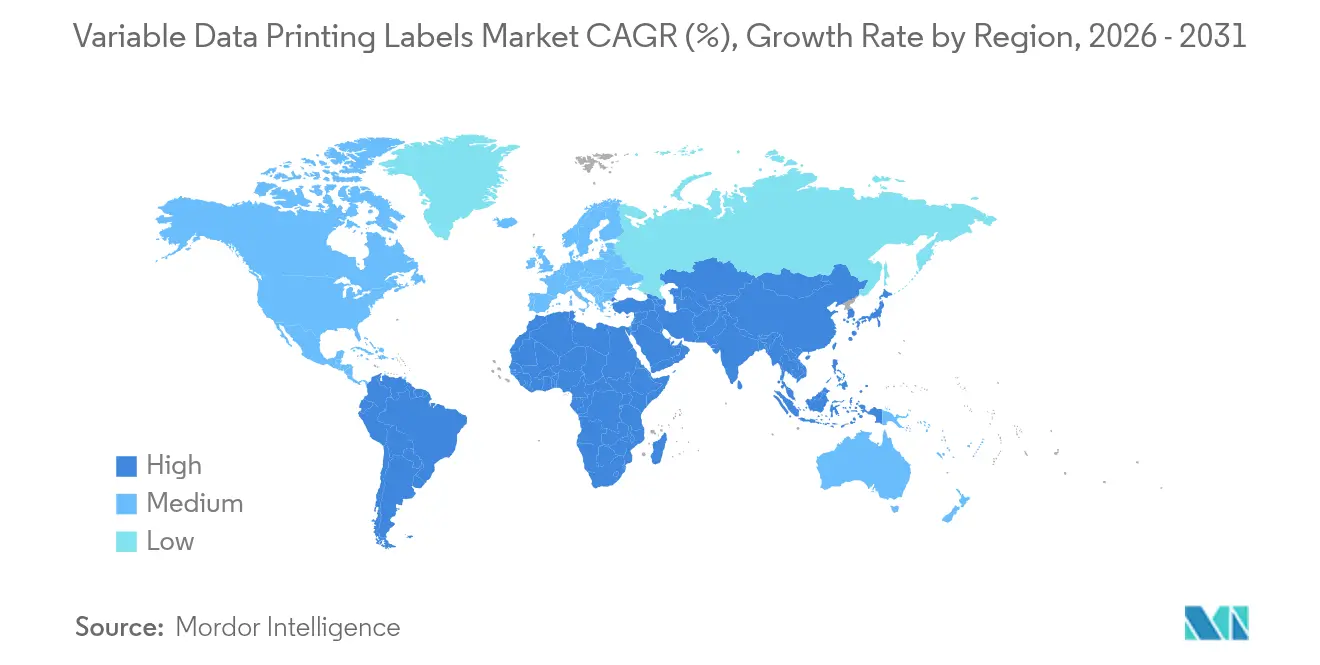

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

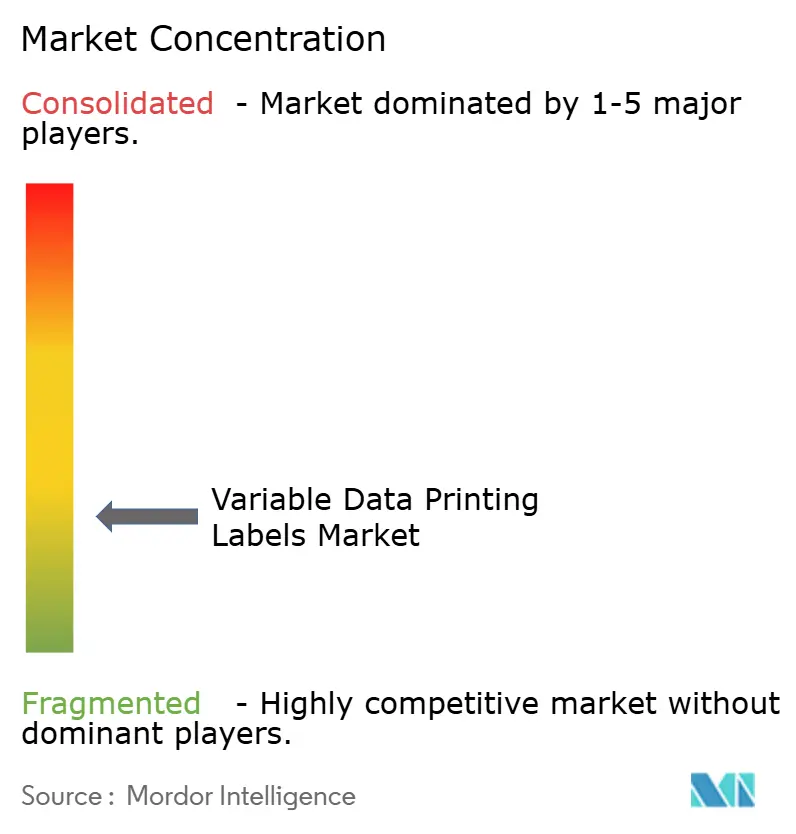

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Etiketten mit variablem Datendruck von Mordor Intelligence

Die Marktgröße für Etiketten mit variablem Datendruck wird voraussichtlich von USD 20,53 Milliarden im Jahr 2025 auf USD 21,79 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,14 % über den Zeitraum 2026–2031 USD 29,37 Milliarden erreichen. Durchbrüche bei Digitaldruckmaschinen, strengere Rückverfolgbarkeitsgesetze und steigende Paketvolumina im E-Commerce erheben Etiketten von einfachen Kennzeichnungsträgern zu intelligenten Datenträgern. Lieferanten investieren in schnellere Tintenstrahl- und elektrofotografische Linien, um Kosten-, Qualitäts- und Sicherheitsanforderungen in Einklang zu bringen, während Regulierungsbehörden dauerhafte Serialisierung und Recyclingcodes vorantreiben. Hardware-Anbieter reagieren mit KI-gestützter Automatisierung, die Rüstzeiten verkürzt und den Zugang für Konverter mittlerer Auflagen erweitert. Gleichzeitig fördern Nachhaltigkeitsvorgaben die Einführung von Etiketten ohne Trennpapier, und cloudnative Etikettenmanagement-Plattformen senken die Einstiegshürden für Markeninhaber, die dynamische Kampagnen anstreben.

Wichtigste Erkenntnisse des Berichts

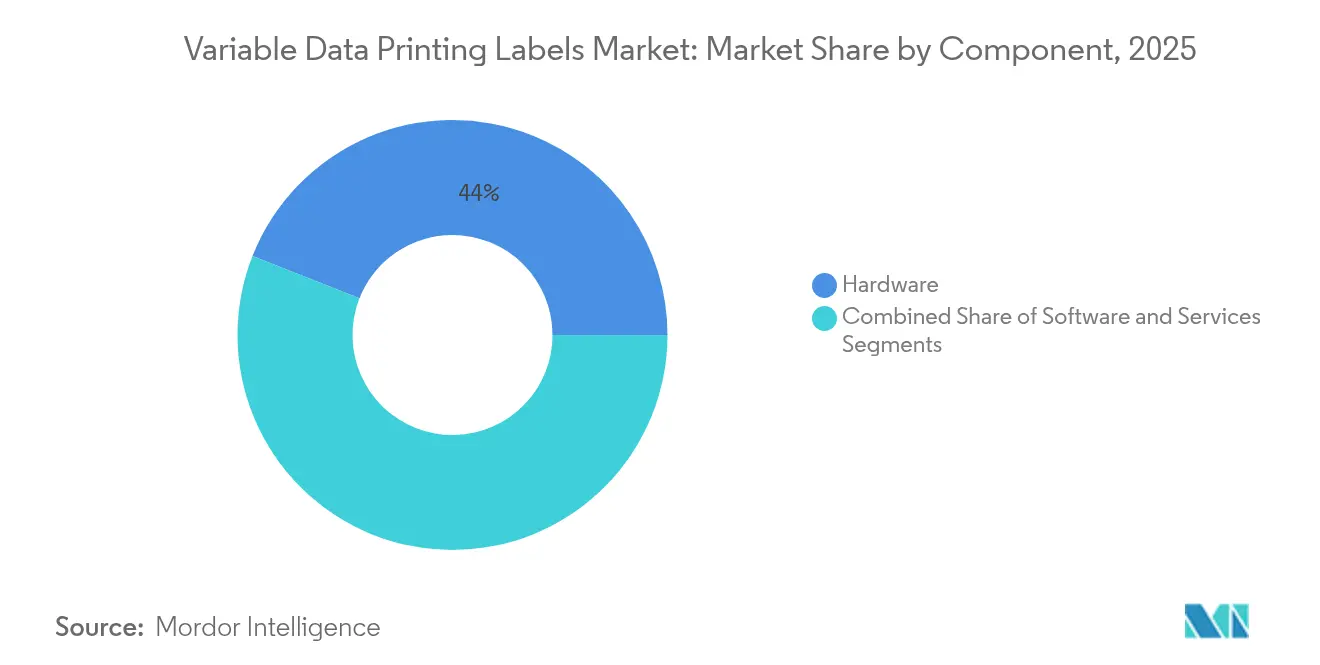

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 44,02 % und verzeichnete zudem die höchste prognostizierte CAGR von 9,88 % bis 2031.

- Nach Etikettentyp dominierten Formate mit Trennpapier im Jahr 2025 mit 64,78 % der Umsätze, während Lösungen ohne Trennpapier bis 2031 mit einer CAGR von 10,82 % wachsen sollen.

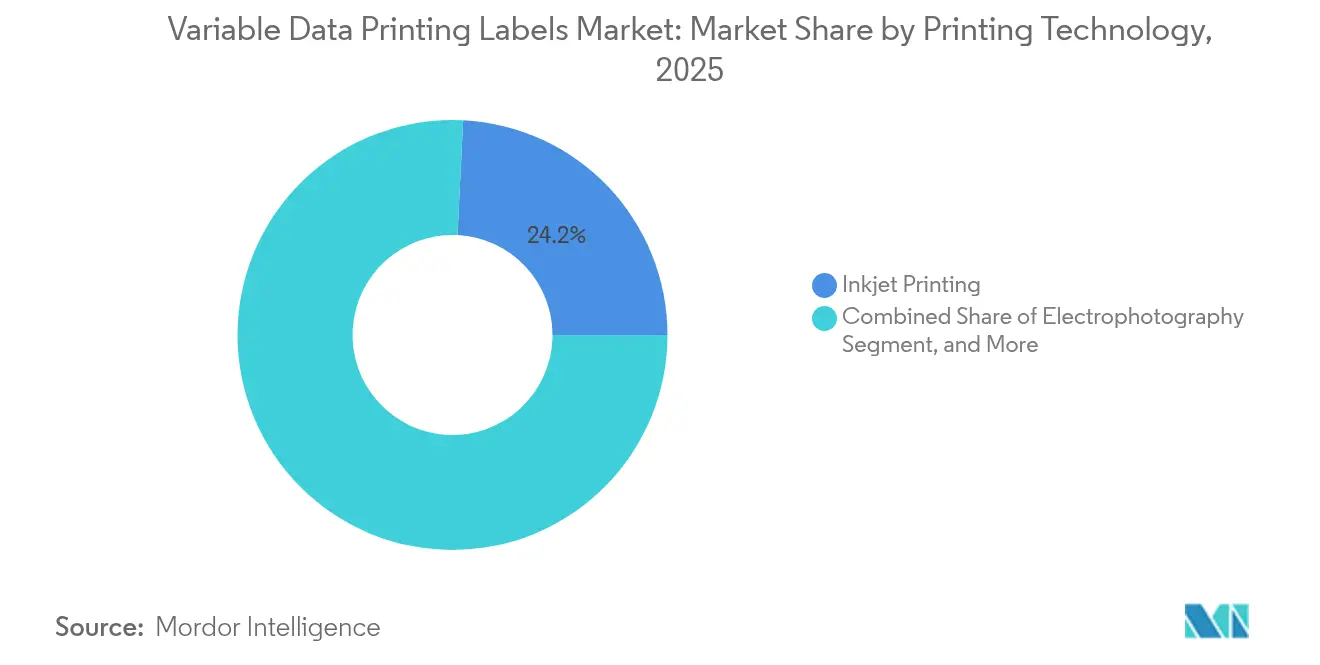

- Nach Drucktechnologie erfassten Tintenstrahlanlagen im Jahr 2025 einen Umsatzanteil von 24,21 %, während die Elektrofotografie aufgrund der Nachfrage nach pharmazeutischer Serialisierung voraussichtlich mit einer CAGR von 9,54 % wachsen wird.

- Nach Endverbrauchsbranche hielt das Segment Lebensmittel & Getränke im Jahr 2025 einen Anteil von 31,02 %, während Anwendungen im Einzel- und E-Commerce bis 2031 voraussichtlich eine CAGR von 9,63 % verzeichnen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,96 %, während der asiatisch-pazifische Raum mit einer CAGR von 9,29 % das stärkste Wachstum erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Etiketten mit variablem Datendruck

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchbrüche in der Digitaldrucktechnologie (Tintenstrahldruck, UV-LED, LEP) | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Globale Vorschriften zur Fälschungsbekämpfung und Rückverfolgbarkeit (UDI, DSCSA, EU-FMD) | +1.5% | Nordamerika und EU primär, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Explosives Wachstum der Paketvolumina im E-Commerce und bei Drittlogistikdienstleistern | +1.2% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Markeninhaber hin zu massenpersonalisierten Verpackungskampagnen | +0.9% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloudnative Etikettenmanagement- und SaaS-Plattformen für variablen Datendruck | +0.6% | Global, Technologiezentren führend | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte Smart Labels für die Herkunftsnachverfolgung | +0.4% | EU und Nordamerika, Pilotimplementierungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchbrüche in der Digitaldrucktechnologie treiben die Markttransformation voran

Tintenstrahl-, UV-LED- und flüssig-elektrofotografische Druckmaschinen der nächsten Generation erreichen heute 1.600 dpi bei 120 m/min – ein Geschwindigkeit-Qualitäts-Verhältnis, das die Lücke zur Flexografie schließt. Investitionen wie Epsons USD 5,1 Milliarden teure Druckkopfanlage zur Vervierfachung der Produktion bis 2025 unterstreichen die anhaltende Hardware-Nachfrage.[1]Tohoku Epson Corporation, "Tohoku Epson beginnt mit dem Bau einer Tintenstrahl-Druckkopf-Produktionsanlage im Wert von 5,1 Milliarden Yen," corporate.epson Canons bogengespeiste varioPRESS iV7 erweitert den variablen Datendruck auf den Sicherheitsdruck und verbessert so die Fälschungsschutzmaßnahmen. KI-gesteuerte Druckmaschinenautomatisierung prognostiziert nun Wartungsfenster und kalibriert Farben automatisch, wodurch Ausfallzeiten und Ausschuss reduziert werden. Diese Entwicklungen ermöglichen es Konvertern, statische Lagerbestände durch Bedarfsproduktion zu ersetzen und echte Massenanpassung über alle Verbrauchersegmente hinweg zu ermöglichen.

Globale Vorschriften zur Fälschungsbekämpfung und Rückverfolgbarkeit beschleunigen die Einführung

Eindeutige Gerätekennungen, serialisierte Arzneimittelverpackungen und Recyclingetiketten sind nicht länger freiwillig. Das DSCSA verpflichtet US-amerikanische Pharmaunternehmen, maschinenlesbare Codes auf jeder verkaufsfähigen Einheit aufzudrucken. Die EU-Verordnung über Verpackungen und Verpackungsabfälle, die ab 2025 gilt, schreibt Angaben zur Recyclingfähigkeit und zum Materialursprung auf allen Verbraucherverpackungen vor. Italiens Frist für die EU-Verordnung 2016/161 verlangt serialisierte Data-Matrix-Codes auf Arzneimitteln. Lebensmittelverarbeiter müssen FSMA-204-QR-Codes implementieren, um kritische Zutaten entlang der Lieferkette zu verfolgen. Jede Vorschrift drängt Konverter hin zu Digitaldruckmaschinen, die variable, hochauflösende und verifizierte Datenausgaben ermöglichen.

Explosives Wachstum der Paketvolumina im E-Commerce und bei Drittlogistikdienstleistern befeuert die Nachfrage

Pakete des Online-Einzelhandels erfordern Echtzeitetiketten, die Fulfillment-Daten, Marketinginhalte und Trägercodes zusammenführen. Sealed Airs AutoPrint-Umhüllungsdruck druckt variable Grafiken auf bis zu 15 Kartons pro Minute und eliminiert so vorgedruckte SKU-Bestände. Dominos Aufdruckstationen für Verschlüsse codieren nun 44.000 Wasserflaschen pro Stunde und unterstützen etikettenlose Verpackungen in der Getränkelogistik. American Packaging installierte HP Indigo 200K-Druckmaschinen, um kurzauflagige Flexodruckaufträge im Zusammenhang mit Direct-to-Consumer-Markteinführungen zu bedienen. Bedarfsprognosetools integrieren sich in Druckwarteschlangen und gewährleisten eine Just-in-time-Etikettenproduktion, die mit aktuellen Lagerbestandsaufnahmen übereinstimmt.

Verlagerung der Markeninhaber hin zu massenpersonalisierten Verpackungskampagnen

Konsumgütermarken nutzen variable Daten, um Aktionen zu regionalisieren und das Auspackerlebnis zu personalisieren. Ranpaks Print'it!-System bedruckt Füllmaterial individuell, um die Kundenbindung zu stärken und Abfall zu reduzieren. Smart Cups druckt Getränkezutaten direkt auf Einwegoberflächen und veranschaulicht, wie Rezeptur und Design innerhalb einer einzigen gedruckten Schicht koexistieren können. Cloud-SaaS-Plattformen orchestrieren Grafiken, Sprachvarianten und Compliance-Daten über SKUs hinweg in Echtzeit und verkürzen so Kampagnenzyklen. Das Ergebnis ist eine SKU-Agilität, die Premium-Preisstrategien und kontrollierte regionale Tests ohne gebundene Lagerbestände unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Gesamtbetriebskosten industrieller Digitaldruckmaschinen | -0.8% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cyberrisiken bei variablen Kundeninhalten | -0.5% | EU und Nordamerika, strenger Datenschutz | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften für Druckvorstufe und Datenvorbereitung im variablen Datendruck | -0.4% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Recyclingvorschriften für Trennpapierabfälle erhöhen Compliance-Kosten | -0.3% | EU primär, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen durch hohe Investitionskosten und Gesamtbetriebskosten

Druckmaschinen wie die Indigo 120K haben siebenstellige Preisschilder, die kleinere Konverter ohne konstant hohe Auflagen kaum amortisieren können. Richos Personalabbau verdeutlicht den Margendruck, der entsteht, wenn Unternehmen Upgrade-Zyklen und Gewinnerwartungen in Einklang bringen müssen. Integrationskosten für Farbserver, variable Datenwerkzeuge und MIS-Konnektivität erhöhen die Gewinnschwelle weiter. Infolgedessen verzögern einige Konverter die Einführung, was das kurzfristige Wachstum des Marktes für Etiketten mit variablem Datendruck dämpft.

Datenschutz- und Cybersicherheitsrisiken bei der Verarbeitung variabler Inhalte

Der Umgang mit Verbraucherdaten und serialisierten Gesundheitsinformationen setzt Konverter DSGVO-Bußgeldern und dem Risiko von geistigem Eigentumsdiebstahl aus. Blockchain-gestützte Pässe versprechen unveränderliche Prüfpfade, führen jedoch neue Angriffsflächen ein, die eine qualifizierte Überwachung erfordern. Cloudbasiertes Etikettenmanagement zentralisiert Assets, bildet jedoch einzelne Schwachstellen, wenn es nicht ausreichend abgesichert ist. Pharmazeutische Codeströme enthalten Authentifizierungsschlüssel, die Hacker ausnutzen könnten, um in Lieferkettenaufzeichnungen einzudringen, was für Druckereien, die auf tiefgestaffelte Sicherheitsarchitekturen setzen, zusätzliche Compliance-Kosten verursacht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz treibt die Modernisierung der Infrastruktur voran

Hardware machte 44,02 % der Umsätze im Jahr 2025 aus und soll bis 2031 jährlich um 9,88 % wachsen, was die Marktgrößengewinne im Markt für Etiketten mit variablem Datendruck durch Investitionen in Kapitalanlagen verankert. Epsons milliardenschwere Druckkopferweiterung signalisiert Vertrauen in einen anhaltenden Hardware-Erneuerungszyklus. Software-Umsätze wachsen von einer kleineren Basis aus, da Konverter Workflow- und Farbmanagement auf SaaS-Suiten migrieren. Dienstleistungen, heute noch bescheiden, skalieren schnell durch vorausschauende Wartung und datengesteuerte Optimierung. Der Marktanteil von Hardware im Markt für Etiketten mit variablem Datendruck bleibt groß, da Konverter dedizierte Druckmaschinen statt Nachrüstungen benötigen. KI-fähige Sensoren, die in neue Linien eingebettet sind, verlängern Serviceverträge und binden OEMs über längere Lebenszyklen an Kunden. Software-Anbieter nutzen Abonnementmodelle, die variable Datenlayouts für mittelständische Marken demokratisieren. Dienstleistungsunternehmen nutzen Qualifikationslücken bei der Datenvorbereitung, einen Schmerzpunkt, der durch personalisierte Artwork-Anforderungen verstärkt wird. Zusammen bilden die drei Komponenten ein symbiotisches Ökosystem, das Kapital- und wiederkehrende Umsatzströme in der gesamten Branche für Etiketten mit variablem Datendruck stärkt.

Nach Etikettentyp: Innovation bei Etiketten ohne Trennpapier fordert traditionelle Formate heraus

Etiketten mit Trennpapier hielten im Jahr 2025 64,78 % des Umsatzes und dominierten Anwendungen, die präzise Stanzungen und eine lange Haltbarkeit erfordern. Alternativen ohne Trennpapier werden jedoch mit einer CAGR von 10,82 % prognostiziert, unterstützt durch Vorschriften zur Reduzierung von Verpackungsabfällen. OptiCut WashOff und andere abwaschbare Klebstoffe helfen Getränkemarken, Wiederverwendungsziele zu erreichen und gleichzeitig Kreislaufmodelle zu ermöglichen. Rollen ohne Trennpapier bieten bis zu 50 % mehr Etiketten pro Rolle, verbessern die Logistikdichte und reduzieren Ausfallzeiten. Marken, die auf Etiketten ohne Trennpapier umsteigen, senken Deponiegebühren, die mit Silikontrennpapieren verbunden sind – ein versteckter Kostenfaktor, der zunehmend in Nachhaltigkeitsprüfungen erfasst wird. Zebra und Avery Dennison liefern nun mikroperforierte Trennpapiere, die die Rollenausbeute weiter steigern. Die beschleunigte Einführung erweitert den Markt für Etiketten mit variablem Datendruck, insbesondere da Druckmaschinenhersteller Spannungsregelsysteme für Bahnen ohne Trennpapier verfeinern. Formate mit Trennpapier bleiben jedoch bei gebogenen oder unregelmäßigen Oberflächen fest verankert, wo Positionsgenauigkeit Abfallbedenken überwiegt. Dieses Nebeneinander stellt sicher, dass beide Etikettentypen weiterhin Forschungs- und Entwicklungsbudgets anziehen, die jeweils für spezifische Leistungskriterien im breiteren Markt für Etiketten mit variablem Datendruck optimiert sind.

Nach Drucktechnologie: Elektrofotografie beschleunigt sich trotz Tintenstrahlführerschaft

Tintenstrahldruck machte 24,21 % der Umsätze im Jahr 2025 aus und wird wegen seiner Substratvariabilität und wirtschaftlichen Kurzauflagen bevorzugt. Die Elektrofotografie, obwohl kleiner, soll aufgrund ihrer 1.600-dpi-Genauigkeit, die für den pharmazeutischen Sicherheitsdruck geeignet ist, mit einer CAGR von 9,54 % wachsen. Hybride UV-Tintenstrahleinheiten wie Dominos N610i erreichen 1 Million 3-Zoll-Etiketten in sechs Stunden und verbinden Geschwindigkeit mit digitaler Variabilität. Thermotransfer-Infrastrukturen bestehen in chemischen und automobilen Etiketten weiter, die chemische Beständigkeit erfordern. Direktthermaldruck dominiert bei Paketen und Kassenbelegen im Lebensmitteleinzelhandel, wo die Haltbarkeit kurz ist. Flexodruck verliert Marktanteile, da Konverter Plattenkosten vermeiden, wenn SKUs proliferieren. Trotz des Wettbewerbs integrieren Tintenstrahlanbieter Tinten mit erweitertem Farbraum, während die Elektrofotografie Flüssigtoner nutzt, um offsetähnliche Glätte zu erreichen. Beide Technologien nutzen Cloud-Analysen für Verfügbarkeitsgewinne und stärken so ihre Doppelrolle im Markt für Etiketten mit variablem Datendruck.

Nach Endverbrauchsbranche: Einzel- und E-Commerce stört die Führungsposition von Lebensmitteln und Getränken

Lebensmittel & Getränke hielten im Jahr 2025 dank strenger Rückverfolgbarkeits- und Frischheitscodes einen Anteil von 31,02 %. Einzel- und E-Commerce liegen jedoch auf Kurs für eine CAGR von 9,63 %, was das Paketwachstum und Personalisierungskampagnen widerspiegelt. QR-fähige Etiketten verbinden Käufer nun mit Authentizitätsseiten, Produktherkunft und dynamischen Aktionen. Das Gesundheitswesen, angetrieben durch die DSCSA-Serialisierung, verfolgt wischfeste, offene und verdeckte Sicherheitsmerkmale. Logistiksegmente setzen variable Barcodes ein, die mit WMS-Daten für die Echtzeit-Routenplanung synchronisiert werden. Kosmetikmarken nutzen Kleinstauflagen-Umhüllungen für Influencer-Kooperationen, die schnelle Artwork-Wechsel erfordern. Dieser branchenübergreifende Nachfragesog erweitert den Markt für Etiketten mit variablem Datendruck und ermöglicht es Konvertern, das Umsatzrisiko zu diversifizieren und gleichzeitig branchenübergreifende Synergien bei Software und Substrateinkauf zu nutzen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 37,96 % der Umsätze, da FDA-Serialisierungsprogramme und Technologieerneuerungsprogramme des US-Postdienstes eine stetige Hardware-Nachfrage freisetzten. Große Konsumgüterhersteller nutzen Skaleneffekte, um massenpersonalisierte Kampagnen einzuführen, die die Druckmaschinenauslastung hoch halten. Europas regulatorische Welle zur Recyclingfähigkeit von Verpackungen verwandelt Etikettenlinien in Compliance-Motoren; Konverter beeilen sich, Materialangaben in mehreren Sprachen einzubetten. Pharmazeutische Zentren in Italien und Deutschland übernehmen hochauflösende Codierung, um FMD-Fristen einzuhalten, und stützen so die Elektrofotografie-Einführung.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 9,29 % am schnellsten. Indiens Multi-Label Tech-Print hat Domino-N610i-Kapazitäten hinzugefügt, um boomende Direct-to-Consumer-Marken zu bedienen. Chinas Textilsektor erwartet bis 2025 4,7 Milliarden Meter Digitaldruck, was auf eine breitere Migration zu variablen Techniken in angrenzenden Etikettennischen hindeutet. Südostasiatische Drittlogistikdienstleister übernehmen Etiketten ohne Trennpapier, um Paketabfälle zu reduzieren, während japanische Elektronikhersteller blockchain-gestützte Herkunftsetiketten integrieren, um das globale Vertrauen zu stärken.

Lateinamerika und der Nahe Osten treten später in Wachstumskurven ein, da Lebensmittelsicherheits- und Agrarexportvorschriften verschärft werden. Mexikos Etiflex-Übernahme durch ProMach erweitert die Kapazitäten für druckempfindliche Etiketten und RFID und legt den Grundstein für die regionale Serialisierungseinführung. GCC-Staaten erproben Smart-Halal-Compliance-Etiketten, die QR-Codes mit Cloud-Zertifikaten kombinieren. Afrikas aufstrebende Pharmazeutische Cluster evaluieren Digitaldruckmaschinen, um die analoge Technologie zu überspringen, aber Finanzierungslücken verlangsamen den Einsatz und dämpfen die Marktgrößenentwicklung im Markt für Etiketten mit variablem Datendruck dort.

Wettbewerbslandschaft

Der Markt für Etiketten mit variablem Datendruck bleibt mäßig fragmentiert. Etablierte Gerätegiganten wie HP, Xeikon und Canon integrieren KI-Diagnosen, um installierte Basen zu schützen. Die Xeikon-EFI-Partnerschaft bündelt Tintenstrahl-IP und Servicenetzwerke und bietet Nutzern einen einzigen Stack für Hardware und RIP-Software. Xeroxs USD 1,5 Milliarden teure Übernahme von Lexmark erweitert die Tiefe der Druckkopffertigung und öffnet asiatische Vertriebskanäle, was auf eine Tendenz zur Skalenkonsolidierung hindeutet. Zebra und Merck entwickeln gemeinsam die M-Trust-Plattform, die mobile Scangeräte mit chemischer Authentifizierung verbindet und sich durch Sicherheit differenziert.

Digital-native Herausforderer konzentrieren sich auf Cloud-Orchestrierung und liefern Etiketten-als-Dienstleistung-Modelle, die Investitionskostenbarrieren für Nischenmarken umgehen. Arrow Systems bündelt den Fiery-Impress-Workflow in ArrowJet-UV-Maschinen, um Inline-Lackierung und Automatisierung in den Massenmarkt zu bringen. Dienstleistungskonsolidierer wie Propelis fusionieren Design, Druckvorstufe und Fulfillment, um multinationalen Unternehmen schlüsselfertige Personalisierung anzubieten. Patentanmeldungen zu blockchain-basierten digitalen Zertifikaten von Alibaba und anderen unterstreichen ein Innovationsrennen, das auf Anti-Manipulations- und Rückverfolgungswertversprechen ausgerichtet ist.[3]USPTO, "System und Methode zur Implementierung blockchain-basierter digitaler Zertifikate," uspto.report Insgesamt dreht sich der Wettbewerb um die Vollständigkeit des Ökosystems statt um reine Druckmaschinengeschwindigkeit, wobei erfolgreiche Akteure Hardware-Zuverlässigkeit, SaaS-Workflows und Sicherheits-IP zu verteidigungsfähigen Bündeln im gesamten Markt für Etiketten mit variablem Datendruck verknüpfen.

Marktführer in der Branche für Etiketten mit variablem Datendruck

Canon Inc.

Xerox Corporation

Ricoh Company Ltd.

Seiko Epson Corporation

Konica Minolta Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Zebra Technologies und Merck KGaA stellten die M-Trust-Cyber-physische Vertrauenslösung für Anwendungen zur Fälschungsbekämpfung vor.

- Februar 2025: Xeikon und EFI schlossen eine exklusive strategische Partnerschaft für den digitalen Etikettendruck.

- Januar 2025: American Packaging Corporation installierte zwei HP Indigo 200K-Druckmaschinen in ihrem Werk in Wisconsin, um Flexoverpackungsmärkte zu bedienen.

- Januar 2025: Arrow Systems ging eine Partnerschaft mit Fiery Impress ein, um ArrowJet-UV-Workflows zu automatisieren.

Globaler Berichtsumfang des Marktes für Etiketten mit variablem Datendruck

Etiketten mit variablem Datendruck ermöglichen es Unternehmen, Etiketten auf qualitativ hochwertige und kosteneffiziente Weise zu personalisieren. Etiketten mit variablem Datendruck werden in vielen Branchen eingesetzt, darunter Lebensmittel und Getränke, Pharmazeutika und Konsumgüter. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle dazu beitragen, Marktschätzungen und Wachstumsraten im gesamten prognostizierten Zeitraum zu unterstützen. Die Marktschätzungen und -prognosen basieren auf Basisjahresfaktoren und wurden durch Top-down- und Bottom-up-Ansätze ermittelt.

Der Markt für Etiketten mit variablem Datendruck ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), nach Etikettentyp (Etiketten mit Trennpapier und Etiketten ohne Trennpapier), nach Druckverfahren (Thermotransferdrucken, Direktthermodrucken, Tintenstrahldruck, Elektrofotografie, Flexodruck und andere Verfahren), nach Endverbrauchsbranche (Gesundheitswesen, Einzel- & E-Commerce, Lebensmittel & Getränke, Logistik und andere Endverbrauchsbranchen) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Etiketten mit Trennpapier |

| Etiketten ohne Trennpapier |

| Thermotransferdrucken |

| Direktthermodrucken |

| Tintenstrahldruck |

| Elektrofotografie |

| Flexodruck |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Lebensmittel und Getränke |

| Logistik und Transport |

| Industrielle Fertigung |

| Körperpflege und Kosmetik |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Etikettentyp | Etiketten mit Trennpapier | ||

| Etiketten ohne Trennpapier | |||

| Nach Drucktechnologie | Thermotransferdrucken | ||

| Direktthermodrucken | |||

| Tintenstrahldruck | |||

| Elektrofotografie | |||

| Flexodruck | |||

| Nach Endverbrauchsbranche | Gesundheitswesen | ||

| Einzel- und E-Commerce | |||

| Lebensmittel und Getränke | |||

| Logistik und Transport | |||

| Industrielle Fertigung | |||

| Körperpflege und Kosmetik | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Etiketten mit variablem Datendruck?

Die Marktgröße für Etiketten mit variablem Datendruck beläuft sich im Jahr 2026 auf USD 21,79 Milliarden und soll bis 2031 USD 29,37 Milliarden erreichen.

Welches Komponentensegment führt den Markt an?

Hardware dominiert mit einem Umsatzanteil von 44,02 % im Jahr 2025, was laufende Druckmaschinenmodernisierungszyklen widerspiegelt.

Warum gewinnen Etiketten ohne Trennpapier an Bedeutung?

Formate ohne Trennpapier reduzieren Abfall, steigern die Rollenausbeute um bis zu 50 % und erfüllen neue Recyclingvorschriften, was bis 2031 eine CAGR von 10,82 % antreibt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,29 % wachsen, begünstigt durch die Digitalisierung der Fertigung und steigende E-Commerce-Nachfrage.

Welcher technologische Trend ist am einflussreichsten?

Hochgeschwindigkeits-Tintenstrahl- und elektrofotografische Druckmaschinen mit KI-gesteuerter Automatisierung ermöglichen Massenpersonalisierung bei gleichzeitiger Beibehaltung offsetähnlicher Qualität.

Wie beeinflusst die Regulierung das Marktwachstum?

Gesetze wie das DSCSA, die EU-Verordnung über Verpackungen und Verpackungsabfälle sowie FSMA 204 schreiben serialisierte oder recyclingfähige Etiketten vor und machen variable Datenfähigkeiten zu einer Compliance-Notwendigkeit.

Seite zuletzt aktualisiert am: