Tamaño y Participación del Mercado de Etiquetas de Impresión de Datos Variables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas de Impresión de Datos Variables por Mordor Intelligence

Se espera que el tamaño del mercado de etiquetas de impresión de datos variables crezca de USD 20,53 mil millones en 2025 a USD 21,79 mil millones en 2026 y se prevé que alcance USD 29,37 mil millones en 2031 a una CAGR del 6,14% durante 2026-2031. Los avances en prensas digitales, las leyes de trazabilidad más estrictas y los volúmenes de paquetes de comercio electrónico elevan las etiquetas de simples identificadores a portadores inteligentes de datos. Los proveedores invierten en líneas de inyección de tinta y electrofotográficas de mayor velocidad para equilibrar las necesidades de costo, calidad y seguridad, mientras que los reguladores impulsan la serialización permanente y los códigos de reciclabilidad. Los fabricantes de hardware responden con automatización habilitada por IA que reduce los tiempos de preparación, ampliando el acceso para los convertidores de volumen medio. Al mismo tiempo, los mandatos de sostenibilidad impulsan la adopción de etiquetas sin liner, y las plataformas de gestión de etiquetas nativas en la nube reducen las barreras de entrada para los propietarios de marcas que buscan campañas dinámicas.

Conclusiones Clave del Informe

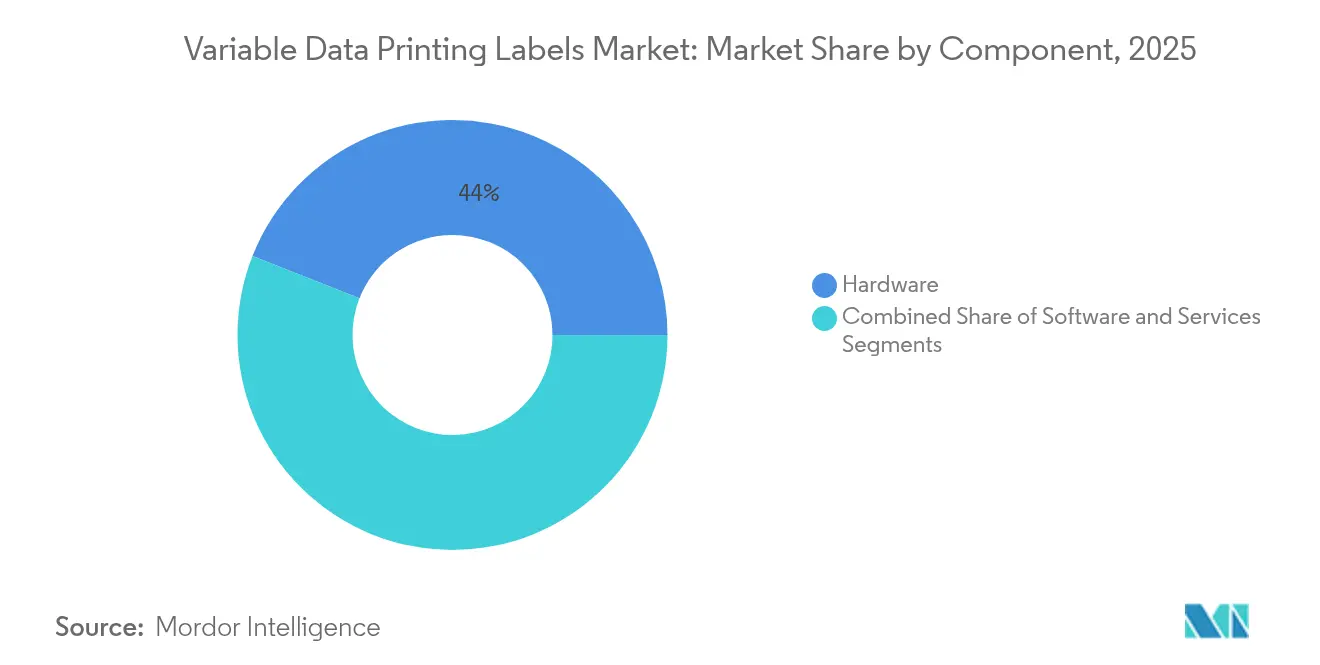

- Por componente, el hardware lideró con una participación de ingresos del 44,02% en 2025 y también registró la CAGR proyectada más alta del 9,88% hasta 2031.

- Por tipo de etiqueta, los formatos con liner de liberación representaron el 64,78% de los ingresos de 2025, mientras que las soluciones sin liner están proyectadas para expandirse a una CAGR del 10,82% hasta 2031.

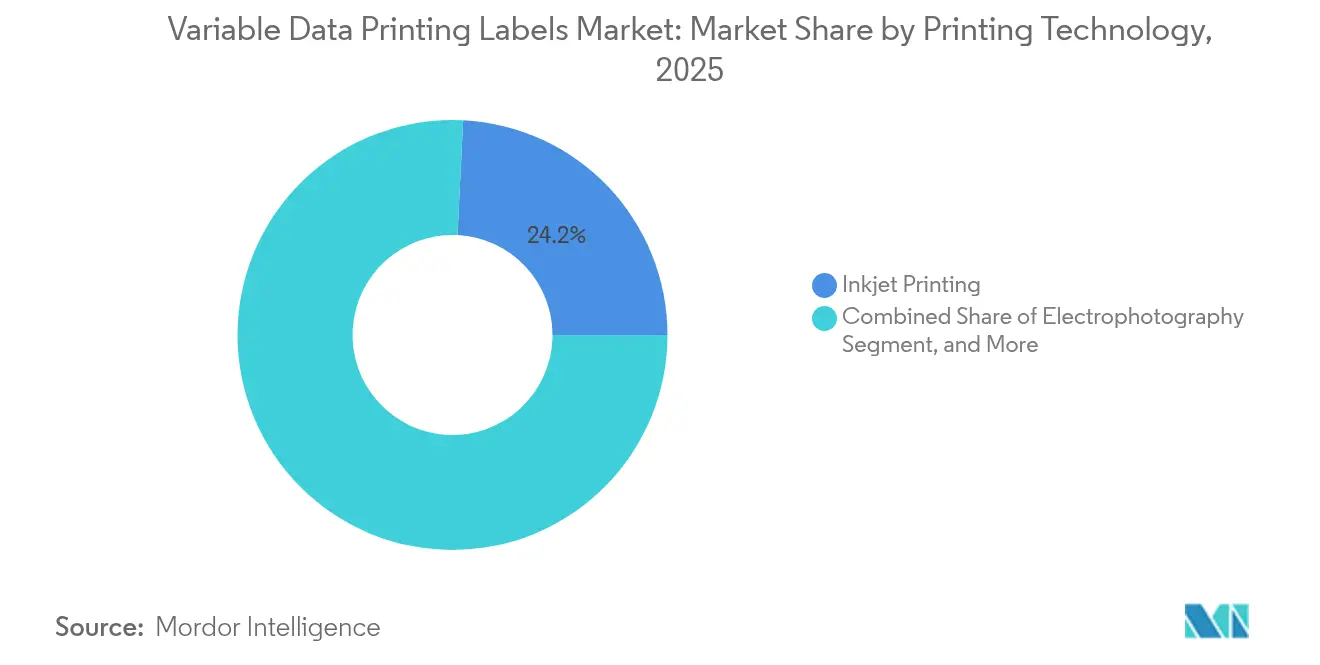

- Por tecnología de impresión, los sistemas de inyección de tinta capturaron una participación de ingresos del 24,21% en 2025, mientras que se prevé que la electrofotografía aumente a una CAGR del 9,54% impulsada por la demanda de serialización farmacéutica.

- Por industria de uso final, el segmento de alimentos y bebidas mantuvo una participación del 31,02% en 2025, mientras que se proyecta que las aplicaciones de comercio minorista y electrónico registren una CAGR del 9,63% hasta 2031.

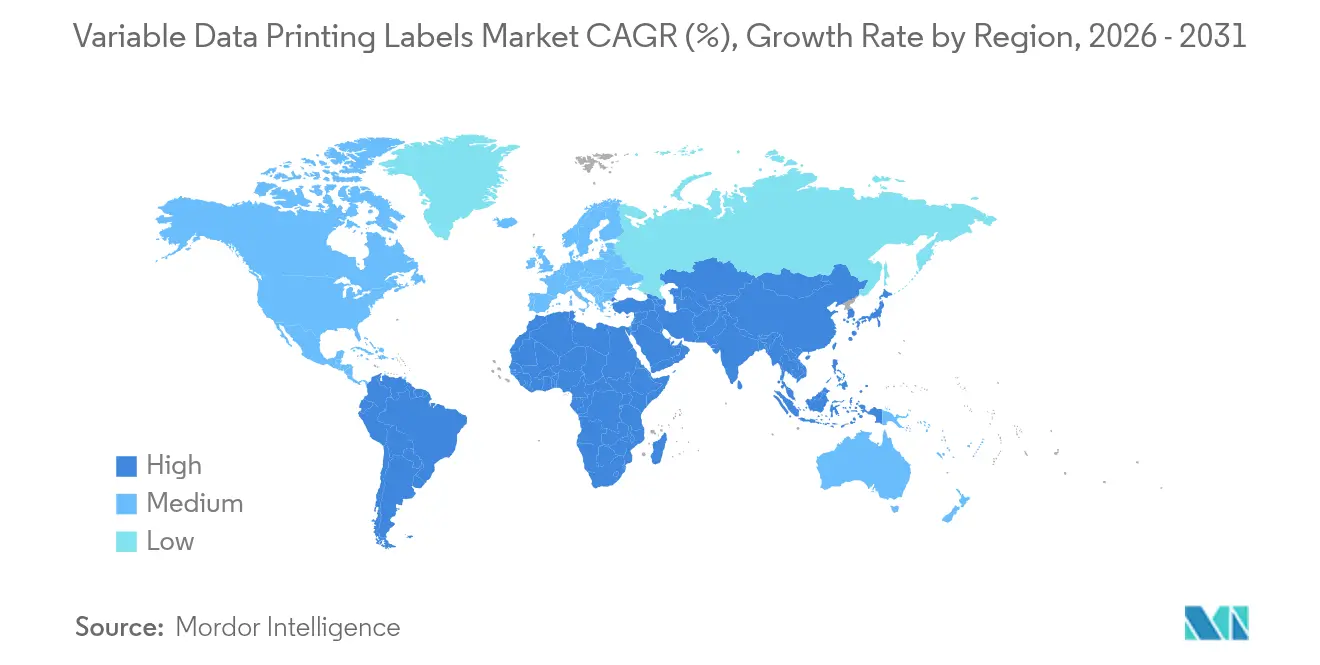

- Por geografía, América del Norte dominó con una participación de ingresos del 37,96% en 2025, mientras que se anticipa que Asia-Pacífico crezca más rápido a una CAGR del 9,29%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Etiquetas de Impresión de Datos Variables

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Avances en tecnología de impresión digital (inyección de tinta, UV-LED, LEP) | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones globales contra la falsificación y de trazabilidad (UDI, DSCSA, EU-FMD) | +1.5% | América del Norte y UE como principales, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Explosión de volúmenes de paquetes de comercio electrónico y logística de terceros | +1.2% | Global, liderado por América del Norte y APAC | Corto plazo (≤ 2 años) |

| Cambio de los propietarios de marcas hacia campañas de empaque masivamente personalizadas | +0.9% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Plataformas de gestión de etiquetas nativas en la nube y plataformas VDP en modalidad SaaS | +0.6% | Global, liderado por centros tecnológicos | Mediano plazo (2-4 años) |

| Etiquetas inteligentes habilitadas por blockchain para la procedencia | +0.4% | UE y América del Norte, implementaciones piloto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Avances en Tecnología de Impresión Digital Impulsan la Transformación del Mercado

Las prensas de inyección de tinta, UV-LED y electrofotografía líquida de nueva generación alcanzan ahora 1600 ppp a 120 m/min, una relación velocidad-calidad que reduce la brecha con la flexografía. Inversiones como la planta de cabezales de impresión de USD 5.100 millones de Epson para cuadruplicar la producción en 2025 subrayan la sostenida demanda de hardware.[1]Tohoku Epson Corporation, "Tohoku Epson to Begin Construction on a 5.1-Billion yen Inkjet Printhead Production Plant," corporate.epson La varioPRESS iV7 de alimentación por hojas de Canon extiende los datos variables a la impresión de seguridad, mejorando las medidas contra la falsificación. La automatización de prensas impulsada por IA ahora predice ventanas de mantenimiento y calibra automáticamente el color, reduciendo el tiempo de inactividad y el desperdicio. Estos cambios permiten a los convertidores reemplazar los inventarios estáticos con tiradas bajo demanda, habilitando una verdadera personalización masiva en todos los segmentos de consumidores.

Las Regulaciones Globales contra la Falsificación y de Trazabilidad Aceleran la Adopción

Los identificadores únicos de dispositivos, los paquetes de medicamentos serializados y las etiquetas de reciclabilidad ya no son opcionales. La DSCSA obliga a las empresas farmacéuticas de los Estados Unidos a imprimir códigos legibles por máquina en cada unidad comercializable. Las normas de la UE sobre Envases y Residuos de Envases vigentes en 2025 añaden divulgaciones de reciclabilidad y origen del material en todos los envases de consumo. El plazo de Italia para el Reglamento UE 2016/161 exige códigos Data Matrix serializados en los medicamentos. Los manipuladores de alimentos deben implementar códigos QR de la FSMA 204 para rastrear ingredientes críticos a lo largo de la cadena de suministro. Cada mandato empuja a los convertidores hacia prensas digitales capaces de producir datos variables, de alta resolución y verificados.

La Explosión del Volumen de Paquetes de Comercio Electrónico y Logística de Terceros Impulsa la Demanda

Los paquetes de comercio minorista en línea requieren etiquetas en tiempo real que combinen datos de cumplimiento, contenido de marketing y códigos de transportistas. El sistema AutoPrint de Sealed Air imprime gráficos variables en hasta 15 cajas por minuto, eliminando los inventarios de SKU preimpresos. Las estaciones de impresión en tapas de Domino ahora codifican 44.000 botellas de agua por hora, apoyando el empaque sin etiquetas en la logística de bebidas. American Packaging instaló prensas HP Indigo 200K para atender trabajos flexibles de tiradas cortas vinculados a lanzamientos directos al consumidor. Las herramientas de previsión de demanda se integran con las colas de prensas, garantizando una producción de etiquetas justo a tiempo que se alinea con las instantáneas de inventario en vivo.

Cambio de los Propietarios de Marcas hacia Campañas de Empaque Masivamente Personalizadas

Las marcas de consumo utilizan datos variables para regionalizar promociones y personalizar la experiencia de desempaque. El sistema Print'it! de Ranpak imprime relleno de vacíos personalizado para aumentar el compromiso del cliente y reducir el desperdicio. Smart Cups imprime los ingredientes de las bebidas directamente sobre superficies desechables, ilustrando cómo la fórmula y el diseño pueden coexistir dentro de una única capa impresa. Las plataformas SaaS en la nube orquestan gráficos, variantes de idioma y datos de cumplimiento en todos los SKU en tiempo real, acortando los ciclos de campaña. El resultado es una agilidad a nivel de SKU que respalda estrategias de precios premium y ensayos regionales controlados sin inventario inmovilizado.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital y costo total de propiedad de las prensas digitales industriales | -0.8% | Global, afecta particularmente a las pymes | Corto plazo (≤ 2 años) |

| Privacidad de datos y riesgo cibernético en el procesamiento de contenido variable de clientes | -0.5% | UE y América del Norte, protección estricta de datos | Mediano plazo (2-4 años) |

| Escasez de talento cualificado en preimpresión y preparación de datos para VDP | -0.4% | Global, agudo en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mandatos de reciclaje de residuos de liner que elevan los costos de cumplimiento | -0.3% | UE principalmente, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Alto Gasto de Capital y Costo Total de Propiedad

Prensas como la Indigo 120K tienen precios de siete cifras que los convertidores más pequeños tienen dificultades para amortizar sin volúmenes altos y consistentes. La reducción de plantilla de Ricoh pone de relieve la presión sobre los márgenes que surge cuando las empresas equilibran los ciclos de actualización y las expectativas de beneficios. Los gastos de integración para servidores de color, kits de herramientas de datos variables y conectividad con sistemas de información de gestión elevan aún más el umbral de equilibrio. En consecuencia, algunos convertidores retrasan la adopción, moderando el crecimiento a corto plazo del mercado de etiquetas de impresión de datos variables.

Riesgos de Privacidad de Datos y Ciberseguridad en el Procesamiento de Contenido Variable

El manejo de datos de consumidores e información sanitaria serializada expone a los convertidores a multas del RGPD y al robo de propiedad intelectual. Los pasaportes habilitados por blockchain prometen auditorías inmutables, pero introducen nuevas superficies de ataque que exigen una supervisión especializada. La gestión de etiquetas basada en la nube centraliza los activos, pero forma puntos únicos de fallo si no se refuerza adecuadamente. Los flujos de códigos farmacéuticos contienen claves de autenticación que los piratas informáticos podrían explotar para infiltrarse en los registros de la cadena de suministro, añadiendo capas de costos de cumplimiento para las imprentas que buscan arquitecturas de defensa en profundidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Impulsa la Modernización de la Infraestructura

El hardware representó el 44,02% de los ingresos de 2025 y se proyecta que se componga a una tasa anual del 9,88% hasta 2031, anclando las ganancias en el tamaño del mercado de etiquetas de impresión de datos variables en actualizaciones de equipos de capital. La expansión multimillonaria de cabezales de impresión de Epson señala confianza en un ciclo sostenido de renovación de hardware. Los ingresos por software crecen desde una base menor a medida que los convertidores migran el flujo de trabajo y la gestión del color a suites SaaS. Los servicios, aunque modestos hoy en día, escalan rápidamente a través del mantenimiento predictivo y la optimización basada en datos. La participación del mercado de etiquetas de impresión de datos variables para el hardware se mantiene elevada porque los convertidores necesitan prensas dedicadas en lugar de adaptaciones. Los sensores preparados para IA integrados en las nuevas líneas amplían los contratos de servicio, vinculando a los fabricantes de equipos originales con los clientes durante ciclos de vida más largos. Los proveedores de software aprovechan los modelos de suscripción que democratizan los diseños de datos variables para las marcas de nivel medio. Las empresas de servicios explotan las brechas de habilidades en la preparación de datos, un punto de dolor intensificado por los requisitos de obras de arte personalizadas. En conjunto, los tres componentes forman un ecosistema simbiótico que refuerza los flujos de ingresos de capital y recurrentes en toda la industria de etiquetas de impresión de datos variables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Etiqueta: La Innovación sin Liner Desafía los Formatos Tradicionales

Las etiquetas con liner de liberación mantuvieron el 64,78% de los ingresos de 2025, dominando las aplicaciones que requieren troquelados precisos y una vida útil prolongada. Las alternativas sin liner, sin embargo, están previstas a una CAGR del 10,82%, respaldadas por mandatos para reducir los residuos de embalaje. Los adhesivos lavables OptiCut WashOff y otros similares ayudan a las marcas de bebidas a alcanzar los objetivos de reutilización al tiempo que habilitan modelos circulares. Los rollos sin liner ofrecen hasta un 50% más de etiquetas por rollo, mejorando la densidad logística y reduciendo el tiempo de inactividad. Las marcas que adoptan el formato sin liner reducen las tarifas de vertedero asociadas a los liners de silicona, un costo oculto que se captura cada vez más en las auditorías de sostenibilidad. Zebra y Avery Dennison ahora suministran liners microperforados que amplían aún más el rendimiento del rollo. La adopción acelerada amplía el mercado de etiquetas de impresión de datos variables, especialmente a medida que los fabricantes de equipos de prensas perfeccionan los sistemas de control de tensión adecuados para bobinas sin liner. Sin embargo, los formatos con liner de liberación siguen siendo predominantes en superficies curvas o irregulares donde la precisión posicional supera las preocupaciones sobre los residuos. Esta coexistencia garantiza que ambos tipos de etiquetas continúen atrayendo presupuestos de I+D, cada uno optimizado para criterios de rendimiento específicos dentro del mercado más amplio de etiquetas de impresión de datos variables.

Por Tecnología de Impresión: La Electrofotografía se Acelera a Pesar del Liderazgo de la Inyección de Tinta

La inyección de tinta representó el 24,21% de los ingresos de 2025, favorecida por la flexibilidad de sustrato y las tiradas cortas económicas. Se proyecta que la electrofotografía, aunque más pequeña, se expanda a una CAGR del 9,54% debido a su precisión de 1600 ppp adecuada para la impresión de seguridad farmacéutica. Las unidades UV-inkjet híbridas como la N610i de Domino logran 1 millón de etiquetas de 3 pulgadas en seis horas, combinando velocidad con variabilidad digital. Las infraestructuras de transferencia térmica persisten en etiquetas químicas y automotrices que exigen resistencia química. La térmica directa domina los recibos de paquetería y supermercados donde la vida útil es corta. La flexografía pierde participación a medida que los convertidores evitan los costos de planchas cuando proliferan los SKU. A pesar de la competencia, los fabricantes de equipos de inyección de tinta integran tintas de gama ampliada, mientras que la electrofotografía aprovecha los tóneres líquidos para alcanzar la suavidad de calidad offset. Ambas tecnologías aprovechan la analítica en la nube para mejorar el tiempo de actividad, reforzando sus roles gemelos dentro del mercado de etiquetas de impresión de datos variables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Comercio Electrónico Minorista Interrumpe el Liderazgo de Alimentos y Bebidas

Alimentos y bebidas mantuvo una participación del 31,02% en 2025 gracias a los estrictos códigos de trazabilidad y frescura. El comercio minorista y el comercio electrónico, sin embargo, están en camino de alcanzar una CAGR del 9,63%, reflejando el crecimiento de los paquetes y las campañas de personalización. Las etiquetas habilitadas con código QR ahora conectan a los compradores con sitios de autenticidad, orígenes de productos y promociones dinámicas. El sector sanitario, impulsado por la serialización de la DSCSA, busca características de seguridad evidentes y encubiertas resistentes a manchas. Los segmentos de logística despliegan códigos de barras variables que se sincronizan con los datos del sistema de gestión de almacenes para el enrutamiento en tiempo real. Las marcas de cosméticos explotan los envoltorios de microlotes para colaboraciones con influenciadores que exigen cambios rápidos de obras de arte. Esta demanda multisectorial amplía el mercado de etiquetas de impresión de datos variables, permitiendo a los convertidores diversificar el riesgo de ingresos mientras explotan sinergias intersectoriales en software y adquisición de sustratos.

Análisis Geográfico

América del Norte controló el 37,96% de los ingresos de 2025, ya que los programas de serialización de la FDA y de renovación tecnológica del Servicio Postal de los Estados Unidos desbloquearon una demanda constante de hardware. Las grandes empresas de bienes de consumo envasados aprovechan las economías de escala para implementar campañas de personalización masiva que mantienen alta la utilización de las prensas. La ola regulatoria de Europa sobre la reciclabilidad de los envases convierte las líneas de etiquetas en motores de cumplimiento; los convertidores se apresuran a incorporar divulgaciones de materiales en múltiples idiomas. Los centros farmacéuticos de Italia y Alemania adoptan la codificación de alta resolución para cumplir con los plazos de la Directiva de Medicamentos Falsificados, sosteniendo la adopción de la electrofotografía.

Asia-Pacífico crece más rápido a una CAGR del 9,29%. Multi-Label Tech-Print de India añadió capacidad Domino N610i para atender a las florecientes marcas directas al consumidor. El sector textil de China espera 4.700 millones de metros de impresión digital en 2025, lo que señala una migración más amplia hacia técnicas variables en nichos de etiquetas adyacentes. Los operadores logísticos de terceros del Sudeste Asiático adoptan el formato sin liner para reducir los residuos de paquetería, mientras que los exportadores de electrónica japoneses integran etiquetas de procedencia respaldadas por blockchain para reforzar la confianza global.

América Latina y Oriente Medio entran en curvas de crecimiento más tarde a medida que se endurecen las normas de seguridad alimentaria y exportación agrícola. La adquisición de Etiflex en México por parte de ProMach amplía la capacidad de etiquetas sensibles a la presión y RFID, sentando las bases para la adopción regional de la serialización. Los estados del Consejo de Cooperación del Golfo están pilotando etiquetas inteligentes de cumplimiento halal, combinando códigos QR con certificados en la nube. Los emergentes clústeres farmacéuticos de África evalúan las prensas digitales para superar la etapa analógica, pero las brechas de financiación ralentizan el despliegue, moderando la trayectoria del tamaño del mercado de etiquetas de impresión de datos variables en esa región.

Panorama Competitivo

El mercado de etiquetas de impresión de datos variables sigue siendo moderadamente fragmentado. Los gigantes de equipos heredados como HP, Xeikon y Canon integran diagnósticos de IA para proteger las bases instaladas. La asociación Xeikon-EFI agrupa la propiedad intelectual de inyección de tinta y las redes de servicio, ofreciendo a los usuarios una única plataforma para hardware y software RIP. La adquisición de Lexmark por parte de Xerox por USD 1.500 millones amplía la profundidad de fabricación de cabezales de impresión y abre canales de ventas en Asia, señalando una inclinación hacia la consolidación a escala. Zebra y Merck codesarrollan la plataforma M-Trust que fusiona dispositivos de escaneo móvil con autenticación química, diferenciándose en seguridad.

Los competidores nativos digitales se centran en la orquestación en la nube, ofreciendo modelos de etiqueta como servicio que evitan las barreras de gasto de capital para las marcas de nicho. Arrow Systems agrupa el flujo de trabajo Fiery Impress en los motores UV ArrowJet para llevar el barnizado en línea y la automatización al mercado de gama media. Los consolidadores de servicios como Propelis fusionan diseño, preimpresión y cumplimiento para ofrecer personalización integral a las multinacionales. Las solicitudes de patentes sobre certificados digitales blockchain por parte de Alibaba y otros subrayan una carrera de innovación centrada en las propuestas de valor contra la manipulación y el rastreo.[3]USPTO, "System and Method for Implementing Blockchain-Based Digital Certificates," uspto.report En general, la competencia gira en torno a la integridad del ecosistema más que a la velocidad bruta de la prensa, con los actores exitosos que combinan la fiabilidad del hardware, los flujos de trabajo SaaS y la propiedad intelectual de seguridad en paquetes defendibles en todo el mercado de etiquetas de impresión de datos variables.

Líderes de la Industria de Etiquetas de Impresión de Datos Variables

Canon Inc.

Xerox Corporation

Ricoh Company Ltd.

Seiko Epson Corporation

Konica Minolta Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Zebra Technologies y Merck KGaA presentaron la solución de confianza ciberfísica M-Trust para aplicaciones contra la falsificación.

- Febrero de 2025: Xeikon y EFI formaron una asociación estratégica exclusiva para la impresión digital de etiquetas.

- Enero de 2025: American Packaging Corporation instaló dos prensas HP Indigo 200K en su planta de Wisconsin para atender los mercados de embalaje flexible.

- Enero de 2025: Arrow Systems se asoció con Fiery Impress para automatizar los flujos de trabajo UV de ArrowJet.

Alcance del Informe Global del Mercado de Etiquetas de Impresión de Datos Variables

Las etiquetas de impresión de datos variables permiten a las empresas personalizar etiquetas de manera de alta calidad y rentable. Las etiquetas VDP se utilizan en muchas industrias, incluidas las de alimentos y bebidas, productos farmacéuticos y bienes de consumo. La investigación también examina los impulsores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de etiquetas de impresión de datos variables está segmentado por componente (Hardware, Software y Servicios), por tipo de etiqueta (Etiquetas con Liner de Liberación y Etiquetas sin Liner), por método de impresión (Impresión por Transferencia Térmica, Impresión Térmica Directa, Impresión por Inyección de Tinta, Electrofotografía, Impresión Flexográfica y Otros Métodos), por industria de uso final (Salud, Comercio Minorista y Electrónico, Alimentos y Bebidas, Logística y Otras Industrias de Uso Final), y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Etiquetas con Liner de Liberación |

| Etiquetas sin Liner |

| Impresión por Transferencia Térmica |

| Impresión Térmica Directa |

| Impresión por Inyección de Tinta |

| Electrofotografía |

| Impresión Flexográfica |

| Salud |

| Comercio Minorista y Electrónico |

| Alimentos y Bebidas |

| Logística y Transporte |

| Manufactura Industrial |

| Cuidado Personal y Cosméticos |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Etiqueta | Etiquetas con Liner de Liberación | ||

| Etiquetas sin Liner | |||

| Por Tecnología de Impresión | Impresión por Transferencia Térmica | ||

| Impresión Térmica Directa | |||

| Impresión por Inyección de Tinta | |||

| Electrofotografía | |||

| Impresión Flexográfica | |||

| Por Industria de Uso Final | Salud | ||

| Comercio Minorista y Electrónico | |||

| Alimentos y Bebidas | |||

| Logística y Transporte | |||

| Manufactura Industrial | |||

| Cuidado Personal y Cosméticos | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de etiquetas de impresión de datos variables?

El tamaño del mercado de etiquetas de impresión de datos variables se sitúa en USD 21,79 mil millones en 2026 y se proyecta que alcance USD 29,37 mil millones en 2031.

¿Qué segmento de componentes lidera el mercado?

El hardware domina con una participación de ingresos del 44,02% en 2025, lo que refleja los ciclos continuos de modernización de prensas.

¿Por qué las etiquetas sin liner están ganando terreno?

Los formatos sin liner reducen los residuos, aumentan el rendimiento del rollo hasta en un 50% y cumplen con los nuevos mandatos de reciclabilidad, impulsando una CAGR del 10,82% hasta 2031.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 9,29% gracias a la digitalización de la manufactura y la creciente demanda del comercio electrónico.

¿Cuál es la tendencia tecnológica más influyente?

Las prensas de inyección de tinta de alta velocidad y electrofotográficas equipadas con automatización impulsada por IA permiten la personalización masiva manteniendo una calidad de nivel offset.

¿Cómo influye la regulación en el crecimiento del mercado?

Leyes como la DSCSA, las normas de la UE sobre Envases y Residuos, y la FSMA 204 exigen etiquetas serializadas o reciclables, convirtiendo las capacidades de datos variables en una necesidad de cumplimiento.

Última actualización de la página el: