Marktgröße und Marktanteil des usbekischen Öl- und Gasmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.01 Milliarden US-Dollar |

| Marktgröße (2026) | 1.05 Milliarden US-Dollar |

| Marktgröße (2031) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

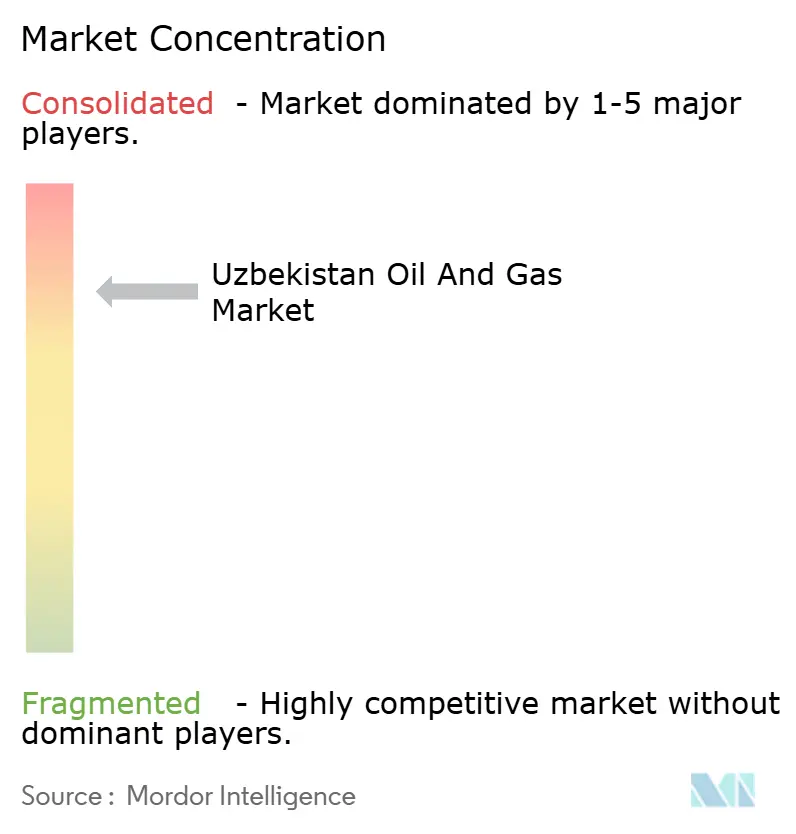

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des usbekischen Öl- und Gasmarktes durch Mordor Intelligence

Die Marktgröße des usbekischen Öl- und Gasmarktes wird im Jahr 2026 auf 1,05 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,01 Milliarden USD, mit Prognosen für 2031 von 1,28 Milliarden USD, was einer CAGR von 4,06 % über den Zeitraum 2026–2031 entspricht.

Dieses Wachstum spiegelt einen politisch gesteuerten Wandel von Rohgasexporten hin zur inländischen Wertschöpfung, stetige Transitgebühreneinnahmen und anhaltende ausländische Kapitalzuflüsse durch Produktionsteilungsabkommen wider. Upstream-Konsolidierung, Midstream-Pipeline-Modernisierungen und Downstream-Gas-to-Liquids-Projekte sichern gemeinsam den mittelfristigen Ausblick, selbst wenn reife Felder im Rückgang begriffen sind. Steigende industrielle Gasnachfrage, neue Pilotprojekte für digitale Ölfelder sowie die Liberalisierung der Tarife erweitern zusätzlich die Einnahmequellen für Unternehmen, die bereit sind, ihre Betriebsabläufe zu modernisieren und Datenanalysen einzusetzen. Parallel dazu macht Usbekistans Binnenlage Transitprojekte wirtschaftlich attraktiv und puffert das System gegen kurzfristige Produktionsgegenwind ab.

Wesentliche Erkenntnisse des Berichts

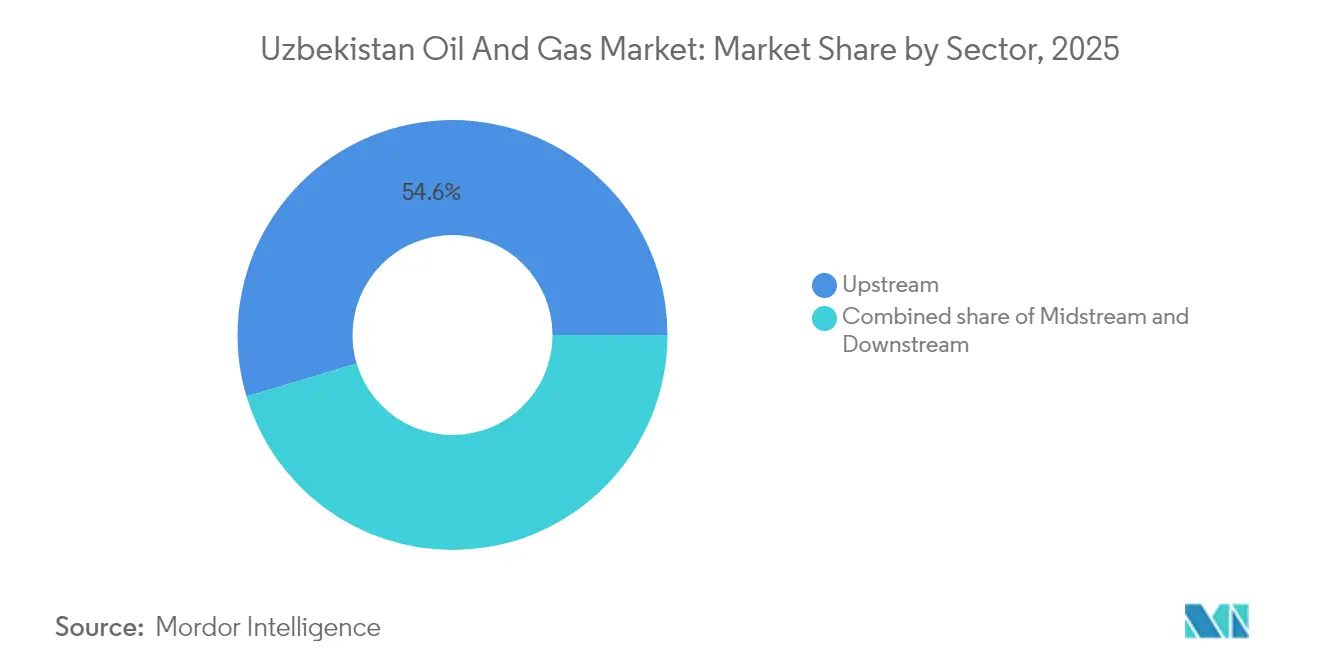

- Nach Sektor hielten Upstream-Aktivitäten im Jahr 2025 einen Anteil von 54,62 % am usbekischen Öl- und Gasmarkt, während der Midstream-Bereich mit einer CAGR von 6,55 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Standort dominierten Onshore-Anlagen den usbekischen Öl- und Gasmarkt mit einem Anteil von 94,55 % im Jahr 2025; Offshore-Aktivitäten sind zwar gering, werden aber voraussichtlich mit einer CAGR von 4,78 % bis 2031 zunehmen.

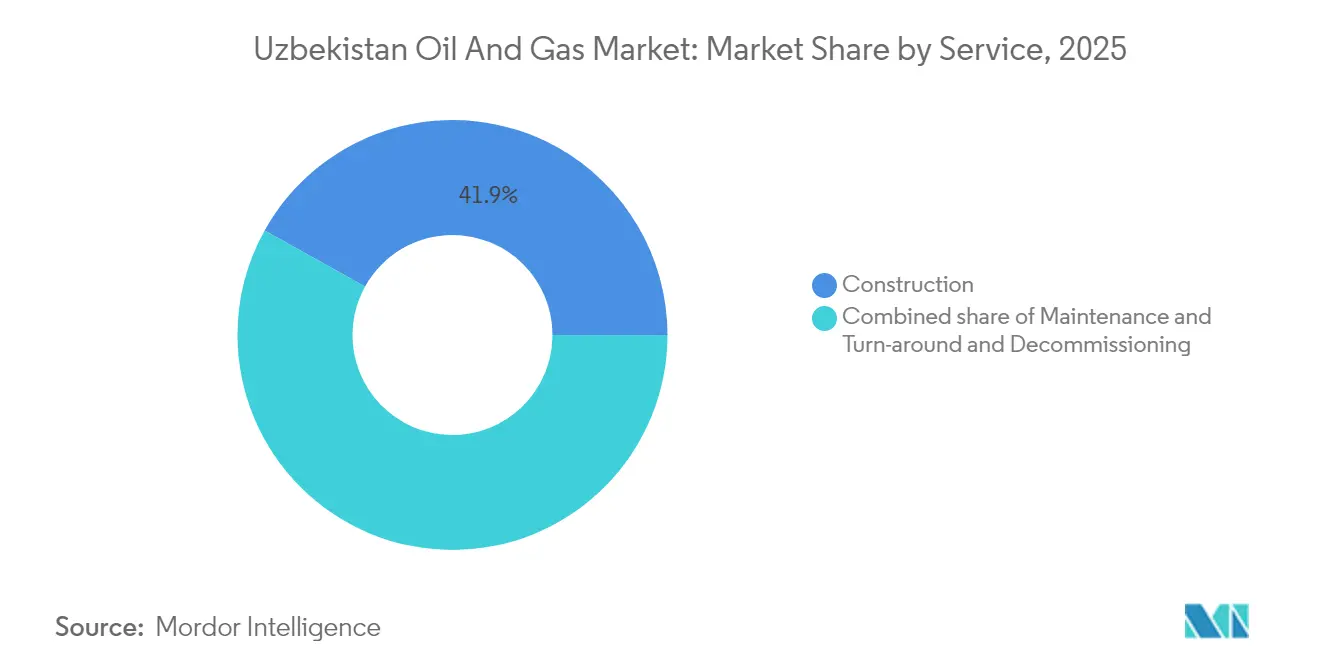

- Nach Dienstleistung entfiel im Jahr 2025 ein Anteil von 41,92 % des Umsatzes auf den Baubereich, während Wartungs- und Stillstandsrevisionsdienstleistungen mit einer CAGR von 4,98 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des usbekischen Öl- und Gasmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende inländische Gasnachfrage aus energieintensiven Industrien | +0.6% | National, mit Schwerpunkt in den Industriezonen Taschkent und Samarkand | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für ausländische Upstream-Investitionen (Produktionsteilungsabkommen, Steuervergünstigungen) | +0.5% | National, mit Fokus auf das Ustyurt-Plateau und das Amu-Darja-Becken | Langfristig (≥ 4 Jahre) |

| Strategische Transitlage als Anreiz für Pipeline-Investitionen | +0.4% | Regionale Korridore: Transitrouten China–Europa, Russland–Südasien | Langfristig (≥ 4 Jahre) |

| Staatlicher Plan zur Beendigung von Gasexporten treibt Downstream-GTL und Petrochemie voran | +0.7% | National, mit früher Entwicklung in den Regionen Kaschkadarja und Surkhandarja | Mittelfristig (2–4 Jahre) |

| Deregulierung der Großhandels-Gaspreise ermöglicht Markteintritt des Privatsektors | +0.3% | National, mit Pilotimplementierung in großen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Digitale Ölfeld-Pilotprojekte in Buchara-Chiwa unter Einsatz von KI-gesteuertem Reservoirmanagement | +0.2% | Buchara-Chiwa-Becken, potenzielle Ausweitung auf das Fergana-Tal | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende inländische Gasnachfrage aus energieintensiven Industrien

Zwischen 2016 und 2021 stieg der industrielle Stromverbrauch von 57,6 Milliarden kWh auf 74,9 Milliarden kWh, da Zement-, Stahl- und Chemieanlagen ihre Produktion ausweiteten.[1]Kun.uz-Redaktion, „Industrieller Energiebedarf steigt in Usbekistan”, kun.uz Energieintensive Unternehmen absorbieren mittlerweile rund 40 % der nationalen Gasproduktion, gegenüber 35 % im Jahr 2020, was die inländische Bilanz verschärft und Premium-Preise für verarbeitete Volumina stützt. Über Kasachstan geleitete Importe sollen bis 2026 11 Milliarden Kubikmeter pro Jahr erreichen, um die wachsende Versorgungslücke zu schließen. Dieser Mangel rechtfertigt beschleunigte Investitionen in die Gasverarbeitung, Komprimierung und letzte-Meile-Distribution. Das Energieministerium erwartet bis 2030 einen zusätzlichen Bedarf von 8–10 Milliarden m³, der sich hauptsächlich auf die Industrieparks in Taschkent und Samarkand konzentriert.

Staatliche Anreize für ausländische Upstream-Investitionen

Ein im Jahr 2024 verabschiedetes Untergrundgesetz beseitigte zahlreiche Genehmigungshürden und bot 15-jährige Steuerferien für Projekte mit einem Volumen von über 100 Millionen USD an. Die Maßnahmen lösten innerhalb von zwölf Monaten feste Zusagen in Höhe von 2 Milliarden USD aus und kehrten damit ein Jahrzehnt der Unterinvestition in die Exploration um. Internationale Betreiber erhalten Kostenerstatungsgarantien und beschleunigte Abschreibungen, was ihre internen Renditen bei den technisch komplexen Schieferaussichten des Ustyurt-Plateaus deutlich verbessert. Inhaltsregeln für inländische Inhalte von 30 % lenken die Beschaffung weiterhin an lokale Lieferanten, um Arbeitsplätze zu sichern und den Wissenstransfer zu gewährleisten. Längerfristige Anreize beruhigen auch Kreditgeber, verlängern die Laufzeiten von Schulden und senken die Kreditkosten für Arbeitsprogramme in Grenzgebieten.

Strategische Transitlage als Anreiz für Pipeline-Investitionen

Die zentrale Lage Usbekistans stützt zugesagte Pipeline-Modernisierungen in Höhe von 470 Millionen USD, die auf bidirektionale Ströme nach China, Europa und Südasien abzielen. Das Zentralasien-Zentrum-Netz soll bis 2027 10–15 Milliarden m³ im Rückflussbetrieb bewältigen und dem Betreiber Uztransgaz jährliche Transitgebühren von 5–12 Millionen USD erschließen. Zu den Projekten gehören die Verdoppelung der Speicherkapazität in Gasli und die Installation digitaler Leckerkennnungssysteme, die den EU-Sicherheitsprotokollen entsprechen. Transiteinnahmen bieten einen quasi-fixen Einkommensstrom, der staatliche Einnahmen teilweise gegen Upstream-Preisschwankungen absichert. In Verbindung mit trilateralen Transportabkommen, die 2025 mit Turkmenistan und Aserbaidschan unterzeichnet wurden, positioniert der Ausbau das Land als zuverlässigen regionalen Gasknotenpunkt.

Staatlicher Plan zur Beendigung von Gasexporten treibt Downstream-GTL und Petrochemie voran

Ein Präsidialerlass verpflichtet dazu, dass ab 2025 15–20 Milliarden m³ bisher exportierten Gases in inländische petrochemische Rohstoffe umgeleitet werden. Zu den Leuchtturmprojekten gehört der 5-Milliarden-USD-Karakul-Methanol-zu-Olefinen-Komplex und eine Synthesekraftstoffanlage mit einer Kapazität von 1,5 Millionen Tonnen pro Jahr (t/a), wodurch Usbekistan zum fünftgrößten GTL-Standort der Welt aufsteigt. Gebundene Rohstoffe zu regulierten Preisen reduzieren das Cashflow-Risiko für Investoren und schützen den Staat vor der Volatilität des Rohstoffzyklus. Die Importsubstitution von Polymeren und Lösungsmitteln, die auf über 1 Milliarden USD pro Jahr geschätzt wird, könnte dazu beitragen, das Handelsdefizit zu verringern und die Devisenreserven zu stärken. Der Wandel beflügelt auch Hilfsmärkte – wie Logistik, Spezialchemikalien und technische Dienstleistungen –, wodurch Downstream-Multiplikatoren in der gesamten Wirtschaft verstärkt werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Alternde Ölfelder mit steigenden Förderkosten | -0.5% | Altanlagen im Fergana-Tal und Buchara-Chiwa-Becken | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Pipeline- und Speicherinfrastruktur | -0.4% | National, insbesondere abgelegene Produktionsgebiete in Karakalpakstan | Mittelfristig (2–4 Jahre) |

| Winterliche Gasengpässe, die Einzelhandelspreisobergrenzen unter Druck setzen | -0.3% | National, mit akuten Auswirkungen in nördlichen Regionen bei Spitzennachfrage | Kurzfristig (≤ 2 Jahre) |

| Devisenbeschränkungen verzögern die Gewinnrepatriierung für internationale Ölgesellschaften | -0.2% | National, betrifft alle ausländischen Investitionsprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Ölfelder mit steigenden Förderkosten

Rückgangsraten von 8–12 % pro Jahr in Altreservoirs erhöhen die Förderkosten um 15–25 USD pro Barrel Öläquivalent.[2]Tashkent Times Redaktion, „Alternde Felder belasten usbekische Gasproduktion”, tashkenttimes.uz Der Ausblick von Uzbekneftegaz für 2025 von 26,5 Milliarden m³ liegt 2,8 Milliarden m³ unter dem Plan für 2024, was den Widerstand unterstreicht, den reife Anlagen den nationalen Volumina auferlegen. Das für geologische Auffüllbohrungen und Wasserbehandlungsanlagen erforderliche Kapital übersteigt die internen Cashflows, was zu aufgeschobener Wartung und ungeplanten Abschaltungen führen kann. Höhere Fördermengen komprimieren die Margen und reduzieren den für die Reinvestition verfügbaren freien Cashflow, was wiederum die Modernisierung in der gesamten Lieferkette verlangsamen kann. Ohne eine weitverbreitete Einführung von Enhanced-Recovery-Verfahren und KI-gestützter Produktionsoptimierung könnte die Produktion hinter den Zielen zurückbleiben und den Wachstumskurs des usbekischen Öl- und Gasmarktes dämpfen.

Unzureichende Pipeline- und Speicherinfrastruktur

Viele Fernleitungen aus der Exportära stammen noch aus der Sowjetzeit, und Engpässe entziehen dem Potenzialangebot während der Winterspitzennachfrage 5–8 %. Gasli, der wichtigste Speicherstandort des Landes, läuft jeden Januar nahezu an seiner Kapazitätsgrenze, was die Lastausgleichsmöglichkeiten einschränkt und kurzfristige Importe zu erhöhten Spotpreisen erzwingt. Abgelegene Felder in Karakalpakstan verbrennen oder fackeln nach wie vor assoziiertes Gas im Wert von bis zu 80 Millionen USD pro Jahr ab, weil die Sammelsysteme unvollständig sind. Die Modernisierung der Leitungen auf moderne Integritätsstandards wird bis 2030 2–3 Milliarden USD kosten, ein Aufwand, der mit den Ausgaben für neue Bohrungen und Raffinerien konkurriert. Bis dahin halten Strömungsunterbrechungen und saisonale Engpässe die Großhandelspreise volatil, was die Nachfrageprognosen für Kraftwerke und Industriekäufer erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Konsolidierung inmitten der Midstream-Expansion

Upstream-Aktivitäten generierten weiterhin 54,62 % des Umsatzes im Jahr 2025, doch ein natürlicher Rückgang in reifen Becken lenkt Kapital in Midstream-Projekte, die mit einer CAGR von 6,55 % wachsen. Die Marktgröße des usbekischen Öl- und Gasmarktes, die mit dem Midstream verknüpft ist, dürfte zunehmen, da der Umbau des Zentralasien-Zentrum-Netzes, neue Kompressorstationen und Gas-to-Liquids-Rohstoffleitungen umgeleitete Exportmengen aufnehmen. Die Konsolidierung unter Feldbetreibern beschleunigt sich, da höhere Förderkosten Unternehmen mit Kapital- und Technologievorteilen begünstigen. KI-basierte Reservoirmodelle, die in Buchara-Chiwa-Pilotprojekten eingesetzt wurden, verbesserten die Betriebszeit um 15–20 % und unterstreichen den Wert digitaler Arbeitsabläufe.

Moderne seismische Kampagnen und ultratiefe Bohrungen steigerten die Produktion von Sanoat Energetika Guruhi zwischen 2019 und 2025 um 350 %, was die Rentabilität datengesteuerter Exploration in alternden Lagerstätten bestätigt. Da GTL- und petrochemische Anlagen in Betrieb gehen, verlagern ihre stabilen Abnahmeverträge die Gewinnzentren weiter in den Downstream-Bereich. Dienstleister passen sich an und verkaufen Predictive-Maintenance-Lösungen und integrierte Projektmanagement-Pakete anstelle traditioneller Bohrarbeiten. Zusammengenommen formen diese Entwicklungen den usbekischen Öl- und Gasmarkt neu, sodass Midstream-Margen und Downstream-Integration genauso wichtig werden wie die Rohproduktion.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Standort: Onshore-Dominanz mit begrenztem Offshore-Potenzial

Onshore-Anlagen machten im Jahr 2025 mit 94,55 % des Umsatzes den weitaus größten Teil aus, was Usbekistans Binnenlage und die flachen Reserven in seinem Teil des Aralsees widerspiegelt. Offshore-Aussichten weisen eine bescheidene CAGR von 4,78 % auf, was nicht ausreicht, um den Portfoliomix wesentlich zu verschieben, ist aber als Machbarkeitsnachweis für schonende Flachwassertechniken relevant. Der Marktanteil des usbekischen Öl- und Gasmarktes, der mit Onshore-Flächen verknüpft ist, ist unübertroffen; steigende CO₂-Verpflichtungen könnten Betreiber jedoch veranlassen, durch die Elektrifizierung von Bohranlagen und die Reduzierung des Abfackelns in verkehrsreichen Becken wie dem Fergana-Tal zu dekarbonisieren.

Auf dem Ustyurt-Plateau reizt die Aussicht auf 47 Milliarden Tonnen Schieferressourcen die Großen Ölgesellschaften an, die trotz Transportproblemen auf langfristige Barrel ausgerichtet sind. Die Bohrungen dort erfordern Eisstraßenlogistik, Telebohrungen und modulare Verarbeitungseinheiten, die die Kapitalaufwendungen (Capex) um 25–40 % über dem Beckendurchschnitt erhöhen. Dennoch könnten neue Subsal-Entdeckungen den Rückgang in Altlagerstätten ausgleichen, wenn sie mit staatlich geförderten Fernleitungserweiterungen kombiniert werden. Umweltauflagen sind nach dem Kodex von 2021 strenger geworden und zwingen Betreiber zur Installation von Wasserbehandlungs- und Wildtierschutzsystemen oder drohen mit Sanktionen. Diese Faktoren tragen insgesamt zur Vorherrschaft des Onshore-Bereichs bei, während sie die Erschließungsgrenze weiter in technologisch anspruchsvolle Zonen vordrängen.

Nach Dienstleistung: Bau führt inmitten des Wachstums der Wartung

Der Bau behielt im Jahr 2025 mit 41,92 % des Umsatzes die Führungsposition, da Megaprojekte – von Pipeline-Schleifen bis zur 5-Milliarden-USD-Karakul-MTO-Anlage – die Nachfrage nach Ingenieur-, Beschaffungs- und Tiefbauleistungen ankurbelten. Dennoch gewinnen Wartungs- und Stillstandsrevisionsarbeiten mit einer CAGR von 4,98 % an Dynamik, da vor zwei oder drei Jahrzehnten in Betrieb genommene Anlagen und Pipelines ihre Lebensmitte erreichen. Predictive-Analytics-Plattformen, die Kompressorverschleiß oder Korrosion vor einem Ausfall erkennen, ermöglichen es Dienstleistungsunternehmen, Premiumverträge zu rechtfertigen.

Globale Unternehmen wie Schlumberger und Halliburton bauen ihre Technikzentren in Taschkent aus, um Diagnose- und Fernüberwachungsunterstützung zu lokalisieren, die 30-prozentige Local-Content-Regel einzuhalten und gleichzeitig fortschrittliche Arbeitsabläufe zu integrieren. Kleinere usbekische Auftragnehmer gewinnen Unteraufträge für Gerüst-, Schweiß- und Instrumentierungsaufgaben und erwerben dabei Fähigkeiten. Die Stilllegung bleibt ein Nischenmarkt, wird aber skalieren, sobald wichtige Felder ihre wirtschaftliche Grenze erreichen, und eröffnet eine weitere Einnahmesparte. Zusammen diversifizieren diese Verschiebungen die Dienstleistungseinnahmenströme und vertiefen den Kerntalentpool, der die künftige Wettbewerbsfähigkeit des usbekischen Öl- und Gasmarktes trägt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Usbekistan befindet sich an den wichtigsten Ost-West- und Nord-Süd-Gaskorridoren, die Sibirien, Turkmenistan, China und Südasien verbinden – eine Ausrichtung, die den Transit zu einer Einnahmeabsicherung macht. Das neue trilaterale Abkommen zwischen Turkmenistan und Aserbaidschan, das im August 2025 unterzeichnet wurde, könnte den Durchsatz über das nächste Jahrzehnt um bis zu 30 % erhöhen. Die Rückflusskapazität auf der Zentralasien-Zentrum-Leitung ermöglicht Importe aus Russland, wenn die inländische Versorgung knapp ist, wobei die Volumina bis 2026 auf 11 Milliarden m³ pro Jahr projiziert werden.

Im Landesinneren ist die Ressourcenausstattung ungleichmäßig: Buchara-Chiwa hält rund 60 % der verbleibenden Gasreserven, während die Ölfelder von Fergana Dampfflutung und Polymerinjektionen erfordern, um den zweistelligen Rückgang einzudämmen. Nördliche Provinzen leiden unter winterlichen Defiziten, weil veraltete Leitungen die Spitzenflüsse einschränken; folglich bleiben Einzelhandelsobergrenzen in Kraft, verzerren Preissignale und schrecken private Einzelhandelsinvestitionen ab. Der Raumordnungsplan der Regierung zielt darauf ab, Transitleitungen mit regionalen Stichleitungen zu koppeln und so wirtschaftliche Tragfähigkeit mit gerechtem Zugang zu verbinden.

Unkonventionelle Aktivitäten nehmen auf dem weiten und dünn besiedelten Ustyurt-Plateau zu, wo Schiefervorkommen über mehrere Jahrzehnte Produktion liefern könnten, sobald die notwendige Infrastruktur vorhanden ist. Gleichzeitig sollte die laufende Speichererweiterung in Gasli das Arbeitsgas um 1 Milliarde m³ erhöhen, saisonale Volatilität dämpfen und die Vertragszuverlässigkeit für industrielle Abnehmer verbessern. Da die Infrastruktur dichter wird, werden bisher gestrandete Ressourcen wirtschaftlich machbar und stärken Usbekistans Bestreben, vom reinen Produzenten zu einem vielseitigen regionalen Energieknotenpunkt zu werden.

Wettbewerbslandschaft

Der Markt bleibt mäßig konzentriert, wobei das staatliche Unternehmen Uzbekneftegaz den Upstream-Sektor durch Mehrheitsbeteiligungen an Altblöcken verankert. Sein Anteil nimmt jedoch allmählich ab, da Joint Ventures zunehmen. Von Fitch mit BB- bewertete Eurobonds im Wert von 700 Millionen USD, die im Jahr 2025 ausgegeben wurden, verschaffen dem Unternehmen kostengünstiges Kapital für Brownfield-Modernisierungen und GTL-Beteiligungen. Lukoil, CNPC und TotalEnergies kooperieren bei Tief-Gas- und Tight-Oil-Pilotprojekten und bringen Richtbohrungs- und Reservoirstimulations-Know-how mit, das unter lokalen Unternehmen ungewöhnlich ist.

Der private Herausforderer Sanoat Energetika Guruhi hat seit 2019 durch die Kombination von 3D-Seismik und Fackelgaserfassung die Produktion um 350 % gesteigert und zeigt damit, wie Daten und Nachhaltigkeit traditionelle Methoden übertreffen können. Westliche Dienstleistungskonzerne festigen ihre Positionen durch die Einführung digitaler Plattformen, die Analysen, Wartung und Schulung in langfristigen Serviceverträgen bündeln. Ein Zustrom japanischer, koreanischer und türkischer EPC-Auftragnehmer rund um den Karakul-Komplex fügt dem Bausektor eine weitere Wettbewerbsebene hinzu.

In der Zukunft liegen weiße Flecken in unkonventionellen Flächen, Pipeline-Automatisierung und Spezialchemikalien, wo technische Markteintrittsbarrieren kleinere Wettbewerber abschrecken. Devisenbeschränkungen und winterliche Gasrationierung prägen jedoch nach wie vor die Risikobewertungen auf Vorstandsebene für multinationale Konzerne. Insgesamt gestaltet die sich wandelnde Mischung aus staatlicher Steuerung, privatem Einfallsreichtum und ausländischem Kapital einen zunehmend diversifizierten usbekischen Öl- und Gasmarkt, in dem sich Wertpools von der reinen Förderung hin zu integrierten Midstream- und Chemieverarbeitungsketten verlagern.

Marktführer der usbekischen Öl- und Gasindustrie

JSC Uzbekneftegaz

Gazprom PAO

China National Petroleum Corporation (CNPC)

TotalEnergies SE

Lukoil Uzbekistan Operating Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Sanoat Energetika Guruhi meldete einen Anstieg der Gasproduktion um 350 % auf 1,4 Milliarden m³ durch den Einsatz von Fackelgaserfassung und moderner Exploration in Buchara-Chiwa.

- Mai 2025: JSC Uzbekneftegaz veröffentlichte seinen Jahresfinanzbericht 2025 über Einreichungen an der Londoner Wertpapierbörse und beschreibt darin den Einsatz von 700 Millionen USD Eurobonderlösen für Produktions- und Verarbeitungswachstum.

- Januar 2025: Führungskräfte von Lukoil trafen sich mit Präsident Schawkat Mirsijojew, um tiefere Exploration und Expansionen im Kraftstoffeinzelhandel zu erörtern.

- Januar 2025: Russland bestätigte Pläne zur Erhöhung zentralasiatischer Gasexporte um 10–15 Milliarden Kubikmeter (m³) pro Jahr, wobei Usbekistan als wichtiger Nutznießer durch Rückflussmodernisierungen gilt.

Berichtsumfang des usbekischen Öl- und Gasmarktes

Öl und Gas sind die wichtigsten Industriesektoren, die sich auf Exploration, Datenerfassung, Erschließung, Bohrung, Produktion, Sammlung, Raffination, Verteilung und Transport von Kohlenwasserstoffen konzentrieren und wichtige Ressourcenhalter, nationale Ölgesellschaften, multinationale Ölgesellschaften, Bohrauftragnehmer, Dienstleistungsauftragnehmer und andere verwandte Unternehmen umfassen.

Der usbekische Öl- und Gasmarkt ist nach Sektor segmentiert. Nach Sektor ist der Markt in Upstream, Midstream und Downstream unterteilt. Der Bericht deckt auch die Marktgröße und -prognosen für den Öl- und Gasmarkt ab. Für jedes Segment basieren die Marktgrößen und -prognosen auf dem usbekischen Öl- und Gasmarkt in der Produktion (Einheiten).

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Stillstandsrevision |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Stillstandsrevision | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der usbekische Öl- und Gasmarkt im Jahr 2026?

Die Marktgröße des usbekischen Öl- und Gasmarktes beträgt im Jahr 2026 1,05 Milliarden USD und soll bis 2031 1,28 Milliarden USD erreichen.

Wie hoch ist die prognostizierte CAGR für den usbekischen Öl- und Gassektor?

Der Marktumsatz soll im Zeitraum 2026–2031 mit einer CAGR von 4,06 % wachsen, angeführt von Midstream- und Downstream-Investitionen.

Welches Segment wächst innerhalb der Sektoraufschlüsselung am schnellsten?

Midstream-Aktivitäten – hauptsächlich Pipeline-Modernisierungen und Gasverarbeitungsanlagen – verzeichnen bis 2031 eine CAGR von 6,55 %.

Warum beendet Usbekistan die Erdgasexporte?

Eine staatliche Direktive leitet 15–20 Milliarden m³ Gas in inländische GTL- und petrochemische Projekte um, um höherwertige Produkte zu schaffen und die Abhängigkeit von Rohstoffzyklen zu verringern.

Wie sind ausländische Investoren in usbekischen Upstream-Projekten geschützt?

Im Jahr 2024 eingeführte Produktionsteilungsabkommen gewähren 15-jährige Steuerferien, vollständige Kostenerstattung und beschleunigte Abschreibungen, was die Projektökonomie für internationale Ölgesellschaften verbessert.

Seite zuletzt aktualisiert am: