Größe und Marktanteil des kasachischen Öl- und Gas-Downstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

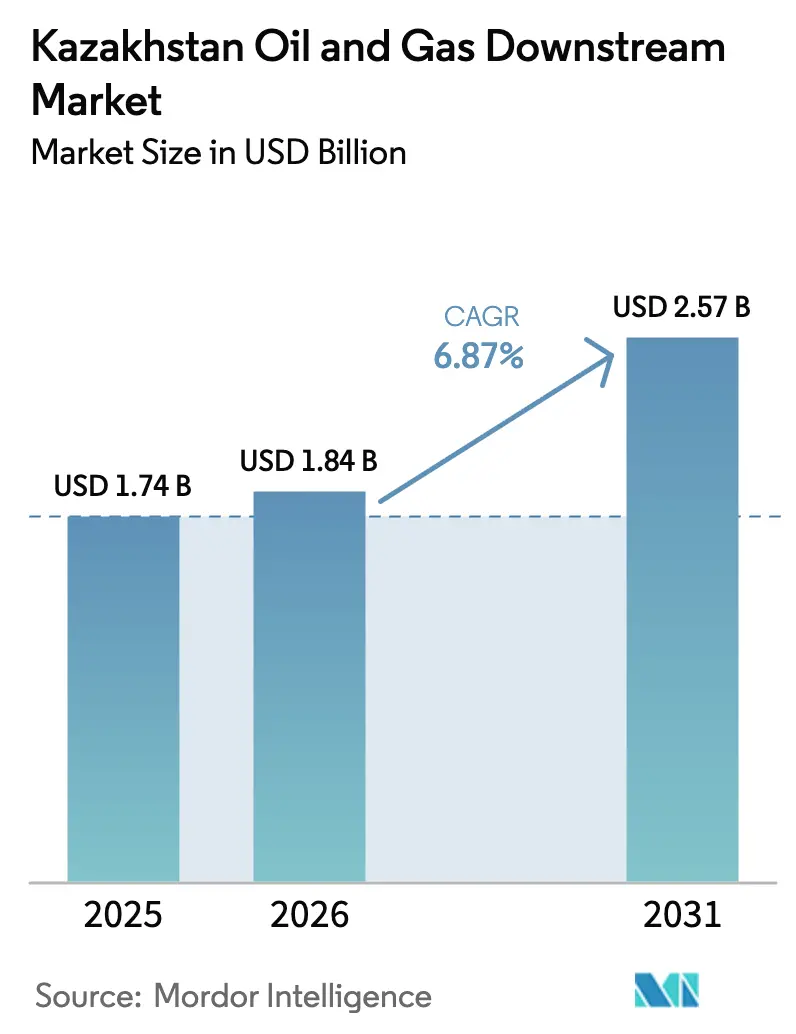

| Marktgröße im Basisjahr (2025) | 1.74 Milliarden US-Dollar |

| Marktgröße (2026) | 1.84 Milliarden US-Dollar |

| Marktgröße (2031) | 2.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.87% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kasachischen Öl- und Gas-Downstream-Marktes von Mordor Intelligence

Die Größe des kasachischen Öl- und Gas-Downstream-Marktes wurde im Jahr 2025 auf USD 1,74 Milliarden geschätzt und soll von USD 1,84 Milliarden im Jahr 2026 auf USD 2,57 Milliarden bis 2031 wachsen, bei einem CAGR von 6,87 % während des Prognosezeitraums (2026–2031).

Kapazitätserweiterungen in Schymkent, Pawlodar und Atyrau, der USD 7,4 Milliarden schwere Silleno-Polyethylenkomplex sowie eine stärkere Nutzung der Kasachstan-China-Pipeline treiben dieses Wachstum voran, auch wenn die CPC-Störungen anhalten. Eine starke Nachfrage nach Euro-5-Diesel und -Benzin, der Ausbau von Einzelhandelsnetzen in unterversorgten Oblasts sowie eine Exportumlenkung nach China stützen die Umsatzdynamik. Die zunehmende petrochemische Integration verbessert die Margenstabilität gegenüber sinkenden Crack-Spreads, während wachsender Wasserstress und ein Mangel an Fachkräften für Prozesssicherheit die Betriebseffizienz einschränken. Die laufende Privatisierung von 50-%-Anteilen an den Raffinerien Atyrau und Pawlodar dürfte ausländische Technologiepartner anziehen, den Staatsanteil verringern, aber Governance und Energieeffizienz-Benchmarks stärken.

Wichtigste Erkenntnisse des Berichts

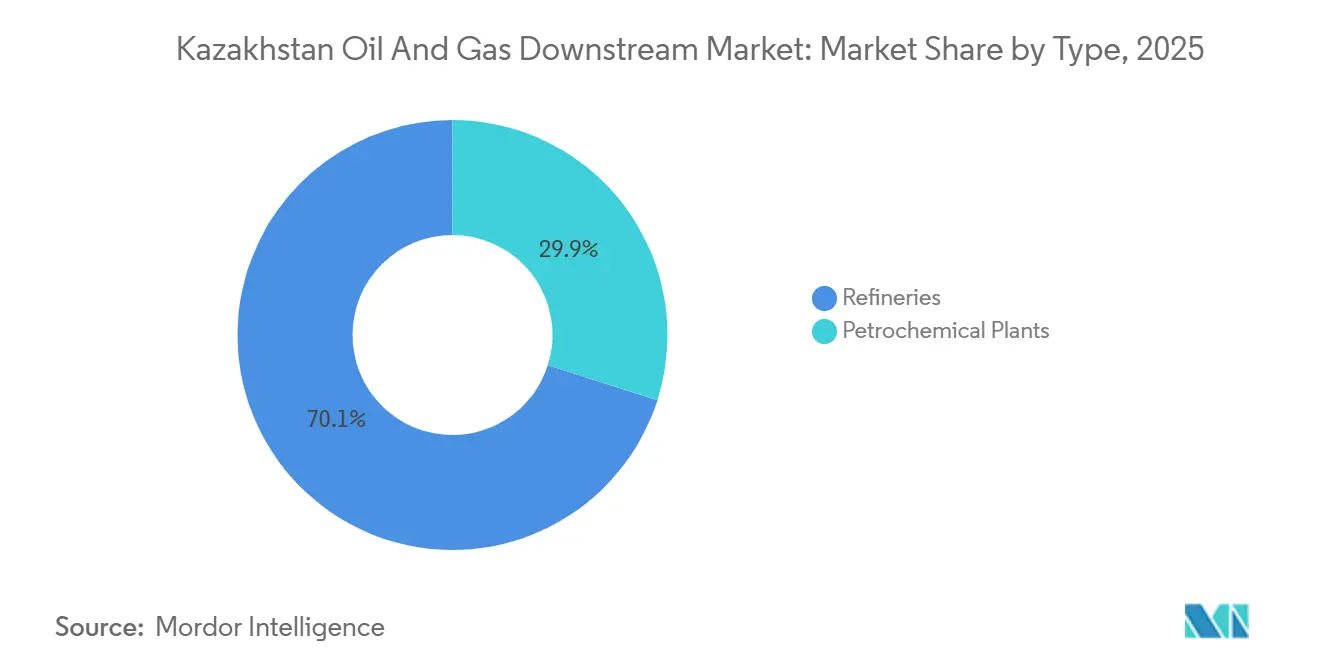

- Nach Typ entfielen im Jahr 2025 70,1 % des kasachischen Downstream-Marktanteils auf Raffinerien. Petrochemische Anlagen werden voraussichtlich das stärkste Wachstum erzielen und bis 2031 mit einem CAGR von 8,9 % zulegen.

- Nach Produkttyp sicherten sich raffinierte Erdölprodukte im Jahr 2025 einen dominanten Anteil von 67,5 % am Umsatz, während Petrochemikalien bis 2031 mit einem beeindruckenden CAGR von 8,7 % wachsen werden.

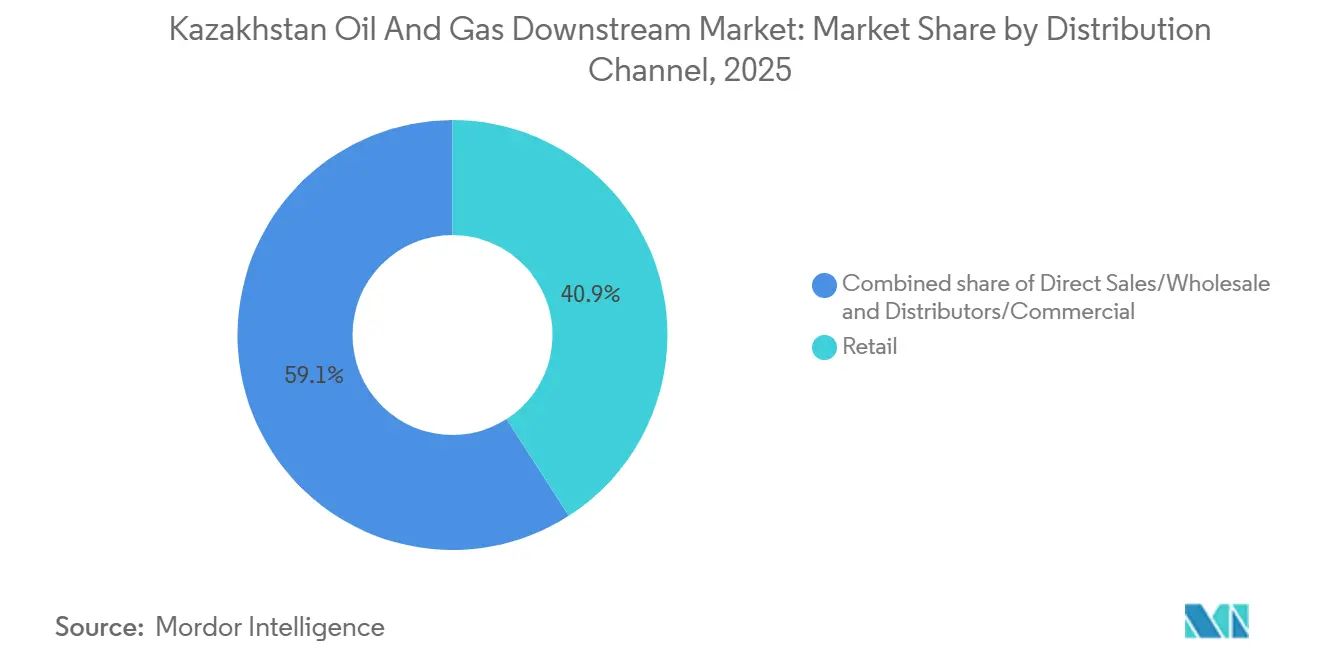

- Nach Vertriebskanal entfielen im Jahr 2025 40,9 % des Umsatzanteils auf den Einzelhandelsvertrieb, der bis 2031 voraussichtlich mit einem CAGR von 7,5 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kasachischen Öl- und Gas-Downstream-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte Raffineriemodernisierung | +1.8% | National, mit primären Gewinnen in Schymkent, Pawlodar, Atyrau | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Euro-5-Kraftstoffen | +1.2% | National, mit Ausstrahlungseffekten auf Exportmärkte in Zentralasien | Kurzfristig (≤ 2 Jahre) |

| Strategischer Exportkorridor nach China und Zentralasien | +1.5% | Westliches Kasachstan (Atyrau), grenzüberschreitende Knotenpunkte nach China | Langfristig (≥ 4 Jahre) |

| Aufbau des Petrochemiekomplexes | +2.1% | Region Atyrau, mit Vertriebszentren in Almaty | Langfristig (≥ 4 Jahre) |

| Pilotprojekt zur Kraftstoffqualität mittels Blockchain | +0.3% | Pilotphase in Almaty und Astana | Langfristig (≥ 4 Jahre) |

| Förderung von Bio-Kerosin (Camelina-Rohstoff) | +0.4% | National, mit frühen Versuchen am Internationalen Flughafen Almaty | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Raffineriemodernisierung

Kapazitätserweiterungen in Schymkent, Pawlodar und Atyrau fügen bis 2028 gemeinsam 8,7 Millionen t/Jahr hinzu, beenden Dieselimporte und ermöglichen Exporte nach Usbekistan und Kirgisistan.[1]KazMunayGas, "Schymkent-Erweiterung Pressemitteilung," kmg.kz Die Erweiterung in Schymkent verdoppelt den Durchsatz auf 12 Millionen t/Jahr, erhöht die Mitteldestillatausbeute von 52 % auf 68 % und integriert Delayed-Coking- und Hydrocracking-Einheiten, die auf den regionalen Lkw-Bedarf zugeschnitten sind. Die Aufrüstung in Pawlodar im Jahr 2027 erhöht die Nennkapazität auf 8 Millionen t/Jahr und installiert einen katalytischen Reformer, der Euro-5-Oktanzahlen ohne importierte Additive erreicht. Die Privatisierungsausschreibung vom März 2025 sucht Partner, die die Energieintensität durch Wärmeintegration und Fackelgasrückgewinnung um 15 % senken können, was mit dem Fahrplan zur Kohlenstoffneutralität bis 2060 übereinstimmt. Diese Modernisierung steht im Gegensatz zu den Raffinerien aus der Sowjetzeit in Turkmenistan, die aufgrund von Sanktionen und Unterinvestitionen unter 60 % Auslastung betrieben werden.

Anstieg der Nachfrage nach Euro-5-Kraftstoffen

Landesweite Euro-5-Vorschriften, die im Januar 2025 in Kraft traten, erzwangen Hydrobehandlungsinvestitionen, die den Schwefelgehalt von 500 ppm auf 10 ppm reduzieren. Atyrau nahm im Oktober 2024 mit einer Hydrobehandlungsanlage mit einer Kapazität von 1,2 Millionen t/Jahr den Betrieb wieder auf und versorgt Aktobe und Mangystau mit Euro-5-Diesel. Russische Euro-5-Importe, die 2024 noch 18 % des Verbrauchs ausmachten, verschwanden bis Mitte 2025 und eröffneten Arbitragemöglichkeiten nach Kirgisistan, wo Euro-4-Standards weiterhin gelten. Einzelhändler erzielen einen Preisaufschlag von 12 % für Euro-5, was Tankstellenaufrüstungen vorantreibt und den Lagerumschlag beschleunigt. Die Einhaltung der Vorschriften positioniert Kasachstan auch dafür, europäische Käufer zurückzugewinnen, sobald sich die CPC-Zuverlässigkeit verbessert, da EU-Raffinerien schwefelreiche Sorten gemäß den Regeln der Kraftstoffqualitätsrichtlinie meiden.

Strategischer Exportkorridor nach China und Zentralasien

CPC-Störungen nach den Drohnenangriffen im September 2024 lenkten bis zu 8 Millionen t/Jahr Rohöl in die Kasachstan-China-Pipeline mit einer Kapazität von 20 Millionen t/Jahr um, die nun nahezu ausgelastet ist. Das Future-Growth-Projekt von Tengizchevroil, das im Januar 2025 in Betrieb ging, fügt 12 Millionen t/Jahr hinzu, die ausschließlich nach Osten zu Sinopec und PetroChina fließen, wodurch Chinas Anteil an kasachischen Exporten im Jahr 2025 auf 62 % stieg. Ein Tauschgeschäft vom November 2024 mit der MOL Group über 85.000 t CPC-Rohöl zeigt Absicherungsmaßnahmen zur Aufrechterhaltung des europäischen Zugangs angesichts geopolitischer Risiken. Usbekistan und Kirgisistan unterzeichneten 2025 Absichtserklärungen, in denen sie 1,5 Millionen t/Jahr Diesel und Kerosin per Bahn und Straße anfordern, was die regionale Marktdiversifizierung stärkt.

Pilotprojekt zur Kraftstoffqualität mittels Blockchain

Das Blockchain-Pilotprojekt des Energieministeriums aus dem Jahr 2025 erfasst Raffinerietestergebnisse in einem unveränderlichen Ledger und reduzierte die Euro-5-Verfälschung an 120 Einzelhandelsstandorten während der Versuche um 23 %.[2]Weltbank, "Kasachstan Wasserstressdiagnostik," worldbank.org Der für 2027 geplante nationale Rollout verpflichtet Raffinerien und Importterminals, Echtzeit-SCADA-Daten zu Viskosität und Schwefel in Chargen-IDs zu integrieren und so eine transparente Lieferkette zu schaffen. Reduzierte Steuerhinterziehung könnte die jährlichen Verbrauchsteuereinnahmen um USD 180 Millionen steigern und die fiskalische Stabilität für Investitionen in die Downstream-Infrastruktur verbessern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Finanzierungsverzögerungen bei Großprojekten | -0.9% | National, konzentriert in den Regionen Atyrau und Mangystau | Mittelfristig (2–4 Jahre) |

| CPC- Pipeline-Störungen | -1.1% | Westliches Kasachstan, betrifft die Felder Tengis und Kaschagan | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für Prozesssicherheit | -0.5% | National, akut in den Raffinerien Atyrau, Pawlodar, Schymkent | Langfristig (≥ 4 Jahre) |

| Wasserstress an Raffineriestandorten | -0.6% | Regionen Atyrau und Pawlodar entlang der Flüsse Ural und Irtysch | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Finanzierungsverzögerungen bei Großprojekten

KazMunayGas wies Ende 2024 eine Bruttoverbindlichkeit von USD 14,7 Milliarden und ein Verhältnis von Schulden zu EBITDA von 2,8x auf, was das Eigenkapital für Neubauten begrenzt und Brownfield-Aufrüstungen mit schnellerer Amortisation begünstigt. Das USD 5,2 Milliarden schwere Schuldenpaket von Silleno erforderte Eigenkapital von Sinopec und SIBUR, das den Anteil von KazMunayGas auf 40 % reduzierte und das Aufwärtspotenzial begrenzte. Moody's bestätigte im Januar 2025 ein Baa1-Rating und verwies auf Dividendenentnahmen und Preisvolatilität, was den Zugang zu günstigem Kapital einschränkt. Lokale Banken verlangen von kleineren Unternehmen Sicherheiten von mehr als 150 % und Laufzeiten von 7 Jahren, was PTA- und MEG-Einheiten verzögert, die die Polyesterkette integrieren würden.

CPC-Pipeline-Störungen

Drohnenangriffe im September 2024 stoppten die Einpunkt-Moorings der CPC, zwangen 8 Millionen t/Jahr nach China und verursachten zusätzliche Logistikkosten von USD 12/Barrel, was die Nettoerlöse der Produzenten erodierte und Expansionspläne ins Stocken brachte. Kriegsrisikoversicherungsobergrenzen von USD 500 Millionen veranlassen Aktionäre, eine USD 4 Milliarden schwere transkaspische Route über Kuryk und Baku mit einer Vorlaufzeit von 5 Jahren zu prüfen. Der Ersatz von hochwertigem Kaschagan-Rohöl durch schwereres Kumkol-Rohöl in Atyrau und Pawlodar senkt die Dieselausbeute um 3 Prozentpunkte und drückt die Bruttomargen der Raffinerien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Raffinerien sichern Kapazität, Petrochemie treibt Margenwandel voran

Raffinerien hielten im Jahr 2025 70,1 % des kasachischen Downstream-Marktanteils, gestützt auf eine kombinierte Kapazität von 17 Millionen t/Jahr in Atyrau, Pawlodar und Schymkent. Petrochemische Anlagen werden jedoch Raffinerien übertreffen, mit einem CAGR von 8,9 % bis 2031, da die USD 3 Milliarden schwere Gastrennereinheit 9 Mrd. m³/Jahr ethanreiches Gas in Polymereinsatzstoffe umleitet und die Barkosten für Polyethylen auf USD 620/t senkt, was 16 % unter dem europäischen Durchschnitt liegt.[3]Tengizchevroil, "Gastrennereinheit Faktenblatt," tengizchevroil.com Der Bitumenspezialist CaspiBitum bietet Portfoliostabilität durch die Bedienung des USD 8 Milliarden schweren Nurly-Zhol-Straßenprogramms.[4]CaspiBitum, "Bitumenkapazitätserklärung," caspibitum.kz

Petrochemische Erträge wachsen schneller als Raffineriegewinne, da Euro-5-Hydrobehandler USD 22/t an Betriebskosten hinzufügen und Einzelhandelsobergrenzen die Weitergabe einschränken. Die dem kasachischen Downstream-Markt zuzurechnende Marktgröße für Petrochemikalien wird daher die Lücke zu Kraftstoffen schließen, auch wenn Raffinerien den Gesamtdurchsatz weiterhin dominieren. Da russischer Importdiesel ab 2025 mit Zöllen belegt wird, bleibt die Raffinerieauslastung hoch, doch der Investitionsschwerpunkt wird sich auf integrierte Crackerkapazitäten verlagern, wo höhere Margen die Skalennachteile gegenüber Golfstaaten-Giganten aufwiegen.

Nach Produkttyp: Petrochemikalien gewinnen Marktanteile, während Kraftstoffmargen sinken

Raffinierte Kraftstoffe machten 2025 67,5 % der Produktion aus, wobei Diesel 42 % und Benzin 31 % ausmachten. Kerosin erreichte 2025 1,8 Millionen t; Schymkent lieferte 60 % und exportierte auf dem Landweg nach Kirgisistan und Tadschikistan. Schmierstoffe wuchsen um 9,2 %, angeführt von LUKOILs Werk in Almaty mit einer Kapazität von 100.000 t/Jahr, das 800 Lagerhaltungseinheiten produziert. Petrochemikalien, gestützt durch Silleno-HDPE/LLDPE-Volumina und KPI-Polypropylen, werden mit einem CAGR von 8,7 % wachsen und den Kraftstoffanteil bis 2031 unter 60 % drücken. Die kasachische Downstream-Marktgröße für Polymerprodukte wächst daher stetig auf der Grundlage kostengünstiger Begleitgas-Einsatzstoffe, gestützt durch einen 16-jährigen Trockengasvertrag, der die Produzenten vor Preisschocks schützt.

Höhere Euro-5-Konformitätskosten drücken die EBITDA-Margen der Raffinerien von 11 % im Jahr 2023 auf 8 % im Jahr 2025, während Polyethylenmargen strukturell stärker bleiben aufgrund des USD 180/t-Einsatzstoffvorteils gegenüber europäischen Crackern. Diese Rentabilitätslücke veranlasst KazMunayGas, Kapital in Richtung Chemie zu lenken, was dem Kraftstoff-plus-Chemie-Kooperationsmodell von Saudi Aramco entspricht.

Nach Vertriebskanal: Einzelhandelsnetze expandieren in unterversorgte Korridore

Der Einzelhandel erfasste 2025 40,9 % des Umsatzes, da Markenketten ihre Präsenz entlang der Korridore Almaty–Khorgos und Schymkent–Taschkent als Reaktion auf ein jährliches Wachstum des grenzüberschreitenden Lkw-Verkehrs von 18 % ausbauten. Helios plant bis 2027 85 neue Standorte und nutzt die Wahrnehmung der Euro-5-Qualität, um 12 % über unmarkierten Tankstellen zu bepreisen. Direkte Industrieverkäufe machten 35,2 % aus, indexiert auf Urals plus USD 8/Barrel, was die Margen der Rohölvolatilität aussetzt. Händler hielten 23,9 % und bedienten Spezialschmierstoffe, kämpften aber gegen Fälschungszuflüsse über informelle russisch-chinesische Handelsrouten.

Der kasachische Downstream-Markt profitiert von den 2025 eingeführten Vorschriften, die Dampfrückgewinnung und elektronische Zahlungen vorschreiben, was unterkapitalisierte Unabhängige verdrängte und Marktanteile zu gut finanzierten Ketten verschob. Der Einzelhandel genießt daher eine CAGR-Prognose von 7,5 % bis 2031 gegenüber einem mittleren einstelligen Wachstum für Großhandelskanäle. Die Blockchain-Zertifizierung dürfte Markenhändler weiter stärken, indem sie die Compliance-Hürden für Graumarktbetreiber erhöht.

Geografische Analyse

Die Inlandsnachfrage absorbierte 2025 78 % der raffinierten Produkte, angetrieben durch Landwirtschaft und Lkw-Transport, wobei die Exporte bis 2031 voraussichtlich auf 30 % steigen werden, wenn die petrochemische Produktion skaliert. Atyrau generiert 48 % der Downstream-Wertschöpfung, profitiert von Tengis-Einsatzstoffen, ist aber durch Wasserknappheit und Mangel an Ingenieurfachkräften eingeschränkt. Die Raffinerie in Pawlodar nutzt Rohölzuflüsse aus Omsk–Pawlodar und versorgt das industrielle Karaganda, doch Stress am Irtysch-Fluss und chinesische Upstream-Umleitungen stellen langfristige Risiken dar. Schymkent liegt nahe den usbekischen und kirgisischen Grenzen und wird 2,5 Millionen t/Jahr Diesel und Kerosin exportieren, sobald seine Erweiterung auf 12 Millionen t/Jahr im Jahr 2028 abgeschlossen ist.

Chinas Anteil an kasachischen Rohölexporten stieg von 38 % im Jahr 2023 auf 62 % im Jahr 2025, als die CPC-Route ins Stocken geriet. Silleno plant, 80 % von 1,25 Millionen t/Jahr Polyethylen über den 48-Stunden-Trockenhafen-Korridor Khorgos zu versenden und damit nahöstliche Konkurrenten bei der Lieferzeit zu schlagen. Zentralasien, das 2025 1,2 Millionen t raffinierter Kraftstoffe importierte, wird die Volumina bis 2030 unter dem Einfluss von Straßenausbaumaßnahmen im Rahmen der Neuen Seidenstraße nahezu verdoppeln. Europa nahm 2025 nur 1,8 Millionen t kasachischen Rohöls ab, bleibt aber eine strategische Absicherung über MOLs Handelsabkommen vom November 2024.

Almaty verfügt über keine Raffineriekapazitäten, dominiert aber die Schmierstofflogistik und verteilt LUKOILs 800 Lagerhaltungseinheiten in der gesamten Region. Mangystau trägt 12 % zur Downstream-Produktion durch CaspiBitums Raffinerie für Straßenbelagsqualität bei, die das Nurly-Zhol-Straßenprogramm bedient, aber keine Pipeline-Verbindungen zu Verbrauchszentren hat. Machbarkeitsstudien für eine USD 4 Milliarden schwere transkaspische Leitung nach Baku zielen darauf ab, Exportrouten zu diversifizieren und die russische Abhängigkeit zu verringern, obwohl die Fertigstellung über 2030 hinausgeht.

Regulatorisches Umfeld

Die nachgelagerte Tätigkeit in Kasachstan wird vom Energieministerium der Republik Kasachstan reguliert, wobei sich die staatliche Kontrolle auch auf die Produktion und den Umlauf wichtiger Ölprodukte wie Benzin, Flugkraftstoff, Diesel, Heizöl und Straßenbitumen im Rahmen der staatlichen Regulierung erstreckt (Gesetz Nr. 463-IV, mit bis 2026 berücksichtigten Aktualisierungen). Ein zentraler operativer Anker ist die jährliche Planung, da das Energieministerium jedes Jahr bis zum 15. Dezember die Raffinerieverarbeitungspläne für das folgende Kalenderjahr genehmigt, wodurch die Koordinationsanforderungen zwischen Rohölversorgung, Wartungsplänen und Verpflichtungen im heimischen Markt verschärft werden.

Die politischen Signale für Kapazitäten und Standards wurden durch Regierungsprogramme gestärkt, darunter das Konzept zur Entwicklung der Ölverarbeitungsindustrie (2025-2040), das eine jährliche Berichterstattung an das Energieministerium bis zum 1. Mai vorschreibt, sowie den Umfassenden Plan zur Entwicklung der Gasindustrie (2025-2029) (Regierungsverordnung Nr. 463 vom 21. Juni 2025). Letzterer führt Änderungen am Preismodell ein und verlangt technische Standards für Pipeline- und Verteilungsinfrastruktur. Die technische Konformität wird zudem durch ein normatives technisches Dokument von 2025 zu technologischen Vorschriften gestärkt, das für bestehende, zu erweiternde und neu in Betrieb genommene Produktionsanlagen gilt und die Anforderungen an Projektdokumentation und Betriebsdisziplin bei Modernisierungs- und Neubauprojekten im nachgelagerten Bereich erhöht.

Wettbewerbslandschaft

Der kasachische Downstream-Markt ist mäßig konzentriert: KazMunayGas kontrolliert 68 % der Raffineriekapazität, während Tengizchevroil den Upstream-Einsatzstoff dominiert. Joint-Venture-Modelle wie das USD 7,4 Milliarden schwere Silleno-Werk bündeln Anteile von KazMunayGas (40 %), Sinopec (30 %) und SIBUR (30 %) und teilen Risiko und Technologie. Ein 16-jähriges Trockengasabkommen zwischen Tengizchevroil und KazMunayGas PetroChem sichert 9 Mrd. m³/Jahr zu Vorzugspreisen und schafft einen Einsatzstoffvorteil gegenüber eigenständigen Raffinerien. LUKOILs Schmierstoffwerk in Almaty zeigt, wie Spezialmarktnischen trotz Skalennachteilen Premiummargen erzielen können.

Die Vereinbarungen der MOL Group aus dem Jahr 2024 mit KazMunayGas signalisieren neue Marktteilnehmer, die europäisches Prozess-Know-how nutzen, um Polypropylen-Potenzial zu erschließen. Technologielücken bestehen: Tengizchevroil reduzierte die Stillstandszeiten bei Wartungsarbeiten durch digitale Zwillinge um 18 %, während CaspiBitum noch veraltete Prozessleitsysteme ohne vorausschauende Wartung betreibt. Das Blockchain-Kraftstoffqualitätsmandat von 2025 begünstigt integrierte Akteure mit zentralen Labors; kleine Händler müssen in IT-Upgrades investieren oder ausscheiden. Die 50-%-Privatisierung der Raffinerien Atyrau und Pawlodar wird wahrscheinlich Prozesspartner wie Honeywell oder Axens anziehen und Energieeffizienzgewinne beschleunigen, die derzeit 12–15 % hinter den Benchmarks der Golfstaaten zurückliegen.

Die Privatisierung verringert den Staatsanteil, behält aber die strategische Aufsicht durch goldene Aktien von KazMunayGas bei und balanciert den Bedarf an ausländischem Kapital mit ressourcennationalistischen Stimmungen. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da Sinopec und SIBUR Polymerexportkanäle erschließen und MOL durch partielle vertikale Integration Rohölsicherheit anstrebt.

Marktführer der kasachischen Öl- und Gas-Downstream-Branche

National Company KazMunayGas (KMG)

PetroKazakhstan Inc.

PJSC Lukoil Oil Company

Kazakhstan Petrochemical Industries LLP

KazTransOil JSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance entsteht rund um Raffinerieneubau- und Modernisierungsprojekte, die nun in investierbare Vorhaben überführt werden, einschließlich staatlicher Maßnahmen für eine vierte große Raffinerie und Erweiterungsprogramme an bestehenden Anlagen. Im Februar 2026 kündigte das Energieministerium Pläne für eine neue Raffinerie mit einer Kapazität von 10 Millionen Tonnen pro Jahr und einem angegebenen Kostenrahmen von 10 Milliarden USD an, und im Mai 2026 trat es in eine praktische Phase für das vierte Raffinerieprogramm ein, mit Vorstudien, die sich auf die Rohstoffversorgung und die Standortwahl konzentrierten. Im Juli 2026 verabschiedete Kasachstan Änderungen der Vorschriften für Investitionsprojekte, die den Bau und die Modernisierung nachgelagerter Produktionsanlagen ausdrücklich in die förderfähigen Investitionsprojekte einbeziehen, was die Finanzierbarkeit von Vertiefungsupgrades bei Raffinerien und petrochemisch verknüpften Einheiten verbessert.

Zusätzliche Gasverarbeitungsanlagen erweitern zudem die nachgelagerte Rohstoffbasis und verringern die Abhängigkeit von grenzüberschreitender Verarbeitung, was die petrochemische Integration und höherwertige Produkte unterstützt. Im Juni 2026 unterzeichnete Hyundai Engineering einen Vertrag zum Bau einer Gasverarbeitungsanlage mit einer Kapazität von 5 Mrd. Kubikmetern pro Jahr im Karachaganak-Feld, ein Schritt zur Verlagerung von Volumina weg von der Verarbeitung in Russlands Orenburg-Gasverarbeitungsanlage und zur Ermöglichung stärker inländischer NGL- und ethanbezogener Wertschöpfungsketten. Die im Februar 2026 zwischen dem Energieministerium und CNPC eingeleiteten Machbarkeitsstudien für die Erweiterung der Raffinerie Shymkent (Konfiguration 6+6) stärken zusätzlich einen investierbaren Korridor, der an die Exportroute Kasachstan-China gebunden ist. Gleichzeitig wird zusätzlicher Freiraum bei zertifizierter Kraftstoffqualität und Compliance-Instrumenten im Einzelhandel durch das Blockchain-Pilotprojekt des Ministeriums für Kraftstoffqualität von 2025 sowie durch eine breitere Verschärfung der Überwachungsregeln für Produktion und Verkauf von Ölprodukten unterstützt.

Aktuelle Branchenentwicklungen

- März 2026: Die Nationale Gesellschaft KazMunayGas setzte die Entwicklung der Felder Kalamkas-Sea und Khazar im Kaspischen Meer aus, ein Projekt, das zuvor mit Lukoil verbunden war, unter Verweis auf sanktionsbedingte Beschränkungen. Die Pause verstärkt den Anreiz des Unternehmens, inländische nachgelagerte und petrochemische Projekte zu priorisieren, bei denen das Ausführungsrisiko besser kontrollierbar ist. Sie unterstreicht auch, wie externe Compliance- und Partnerrisiken Kapital von offshore Angebotswachstum weg und hin zu Raffinerie- und Chemieintegration umverteilen können.

- Dezember 2025: KazMunayGas meldete, dass seine Raffinerien 2025 mit 18,16 Millionen Tonnen einen Rekord bei der Ölverarbeitung erreichten. Höhere Auslastungsraten stärken die inländische Verfügbarkeit von Euro-5-Produkten und unterstützen die Verschiebung von importierten Kraftstoffen zu lokal produziertem Benzin und Diesel. Der operative Meilenstein erhöht auch die Bedeutung der Aufrechterhaltung der Zuverlässigkeit und der Beseitigung von Engpässen in Atyrau, Pawlodar und Shymkent, da das Land verstärkt auf wertschöpfungsintensivere Exporte setzt.

- Dezember 2024: KMG PetroChem unterzeichnete mit Tengizchevroil eine Vereinbarung über den Kauf und Verkauf von Trockengas für die Lieferung von bis zu 9 Mrd. Kubikmetern pro Jahr Trockengas, wobei das gewonnene Ethan als Rohstoff für das Polyethylenprojekt in Atyrau vorgesehen ist. Der Vertrag sichert die langfristige Rohstoffversorgung für die petrochemische Kette und verbessert die Wirtschaftlichkeit der groß angelegten Polymerkapazität in der Region Atyrau. Er stärkt zudem die Integration zwischen vorgelagerter Gasverarbeitung und nachgelagerter Chemie und unterstützt die Diversifizierung der Margen über Transportkraftstoff-Cracks hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt als der in Kasachstan aus nachgelagerten Öl- und Gasaktivitäten generierte Wert definiert, der die Raffinerie- und petrochemische Produktion sowie den Vertrieb von Fertigprodukten über Großhandels- und Einzelhandelskanäle umfasst.

Ausgeschlossene Bereiche: Ausgenommen sind die vorgelagerte Förderung und die meisten nachgelagerten Transport- und Lagerdienstleistungen, sofern sie nicht Teil des Wertes des nachgelagerten Produktverkaufs sind.

Übersicht der Segmentierung

- Nach Typ

- Raffinerien

- Petrochemische Anlagen

- Nach Produkttyp

- Raffinierte Erdölprodukte

- Petrochemikalien

- Schmierstoffe

- Nach Vertriebskanal

- Direktverkauf/Großhandel

- Händler/Gewerbe

- Einzelhandel

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Faktenbasis für das Modell zu schaffen, insbesondere in Bezug auf die Raffinerie- und petrochemische Kapazität Kasachstans, Kraftstoffqualitätsstandards und Nachfrageentwicklung. Wir stützten uns auf öffentliche Quellen wie nationale Statistikpublikationen, Veröffentlichungen des Energie- und Industrieministeriums, Zoll- und Handelsstatistiken sowie technische Referenzen von Normungsgremien, die Kraftstoffspezifikationen verfolgen.

Um diese Signale in ein nutzbares Marktmodell zu übersetzen, prüften wir zudem Jahresberichte von Unternehmen, Investorenpräsentationen, Ankündigungen von Raffinerie- und Petrochemieprojekten sowie glaubwürdige lokale und internationale Presseberichte. Wo es der Konsistenz diente, wurden kostenpflichtige Abonnements nur für Unternehmensfinanzdaten und strukturierte Nachrichtenverfolgung genutzt, ergänzt durch Patentdatenbanken zum Verständnis von Technologie- und Modernisierungsaktivitäten. Diese Sekundärquellen sind beispielhaft, und es wurden viele weitere Referenzen verwendet, um Daten zu sammeln, Annahmen zu validieren und bestimmte Punkte zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie Wert über Raffinerien, petrochemische Betreiber, Distributoren und Einzelhandels-Kraftstoffnetze hinweg erfasst wird, da sich Preismechanismen und Kanalmargen von Jahr zu Jahr verändern können. Wir sprachen zudem mit Branchenteilnehmern und informierten Experten, die die inländische Kraftstoffnachfrage, Änderungen im Produktmix (z. B. Diesel gegenüber Benzin) und den Zeitplan von Raffinerieaufrüstungsprogrammen verfolgen, was half, die aus öffentlichen Quellen abgeleiteten Annahmen zu präzisieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 19 % | APAC: 38 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 26 % | EMEA: 36 % |

| Kleinere Akteure: 20 % | Manager: 55 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Das Größenmodell wurde unter Verwendung einer Kombination aus Top-Down- und Bottom-Up-Prüfungen erstellt. Auf der Top-Down-Seite wurden Signale aus Raffinerie- und Petrochemieproduktion in einen Nachfragepool rekonstruiert und anschließend mithilfe marktbezogener Preisindikatoren und Kanalaufschläge, soweit anwendbar, in Werte umgesetzt. Da eine vollständig bottom-up ausgerichtete Aufrollung in diesem Markt nicht praktikabel ist, wurden selektive Bottom-Up-Näherungen als Kontrollmechanismen verwendet, etwa Stichprobenpreise pro Tonne multipliziert mit produzierten Mengen, Kanalprüfungen bei Distributoren und Plausibilitätstests gegenüber gemeldeten Umsatzspannen im nachgelagerten Bereich.

Zu den wichtigsten Eingangsgrößen, die das Modell prägten, gehörten die Nominalkapazität der Raffinerien und die Auslastungsrichtung, geplante Wartungs- und Aufrüstungszeitpunkte, Verschiebungen im Produktportfolio der raffinierten Produkte, Wachstumstreiber des inländischen Kraftstoffverbrauchs (Transport- und Industrienutzung) sowie die Preisgestaltung von Schmierstoffen und petrochemischer Produktion im Verhältnis zum Rohstoff. Wenn einige Datenpunkte fehlten (zum Beispiel vorübergehende Auslastungsrückgänge oder nicht gemeldete Kanalaufteilungen), wurden Lücken durch konservative, in Primärgesprächen vereinbarte Bandbreiten geschlossen und anschließend so neu ausgeglichen, dass die Gesamtsummen weiterhin mit beobachtbaren Produktions- und Handelssignalen übereinstimmten.

Für die Prognose wurde eine Szenarioanalyse verwendet, da das Wachstum von Projektumsetzungsterminen und dem Tempo der Nachfrageabsorption abhängt, nicht nur von historischen Trends. Annahmen wurden anhand von Primärrückmeldungen zu Kapazitätshochläufen, wahrscheinlichen Auslastungsbandbreiten und Preisentwicklung stresstestet, und anschließend wurde der wahrscheinlichste Fall in die endgültige Prognose übernommen.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden gegen unabhängige Indikatoren wie Kapazitätserweiterungen, Kommentare zu Auslastungsraten, Nachfragerichtung von Produkten und sichtbare Handelsbewegungen bei Schlüsselprodukten abgeglichen. Wenn Ergebnisse ungewöhnlich erschienen, wurden die Treiber erneut überprüft, und es wurden Folgegespräche ausgelöst, um zu bestätigen, ob die Abweichung von Preisgestaltung, Kanalmix oder einmaligen Ausfällen herrührte.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit Annahmen, Rechenabläufe und Jahresvergleiche mit der Erzählung und den Daten übereinstimmen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Raffinerieaufrüstungen, regulatorische Änderungen mit Auswirkungen auf Produktspezifikationen oder starke Preisverschiebungen. Unmittelbar vor der Lieferung führen wir einen erneuten Prüfdurchgang durch, damit Kunden die aktuellste Sichtweise erhalten.

Die Marktgröße des kasachischen Öl- und Gas-Downstream-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den kasachischen Downstream-Bereich variieren oft, da jeder Herausgeber die Grenze zwischen Raffinerie- und Petrochemieaktivitäten, dem Wert der Fertigproduktverteilung und der breiteren Öl- und Gasaktivität unterschiedlich zieht. Auch das Timing spielt eine Rolle, da die Wahl des Basisjahrs und die Preisnormalisierung den Wert verändern können, selbst wenn die physischen Mengen ähnlich sind.

Die hauptsächlichen Ursachen für Abweichungen in diesem Markt beruhen in der Regel darauf, ob die Schätzung an kasachstanspezifischen Produktions- und Auslastungssignalen verankert ist oder sich stärker auf allgemeine Investitionsschlagzeilen und langfristige Kapazitätspläne stützt. Unterschiede zeigen sich auch, wenn einige Schätzungen eine aggressive Preisentwicklung anwenden, benachbarte Dienstleistungen einbeziehen oder ein Zeitpunkt der Währungsumrechnung verwenden, der nicht mit dem Preisumfeld des Basisjahrs übereinstimmt.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,74 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 11,50 Mrd. USD (2023) | Verwendet eine breitere Downstream-Interpretation, die Raffinerie, Distribution und Marketing mit einer umfassenderen Abdeckung von Endnutzung und Prozessen vermischt, was Wertströme außerhalb einer an Raffinerie- und Petrochemieproduktion gebundenen Sichtweise einbeziehen kann. |

| Branchenverlag B | 12,00 Mrd. USD (2025) | Stützt sich stark auf angekündigte Investitionsprogramme und langfristige Kapazitätserweiterungsnarrative, was den kurzfristig realisierten Wert überschätzen kann, wenn Auslastung und Produktpreise nicht auf tatsächliche Betriebsniveaus zurückgeführt werden. |

Die Tabelle verweist auf eine durch den Umfang bedingte Streuung, und im Modell von Mordor Intelligence wird der Markt rund um Raffinerie- und Petrochemieanlagen sowie den mit dem Verkauf raffinierter Produkte über Großhandels- und Einzelhandelskanäle verbundenen Wert erfasst, anstatt alle downstream-bezogenen Aktivitäten und Investitionen als Umsatz zu behandeln. Durch diese engere Verknüpfung mit operativen Produktionssignalen und Kanalflüssen bleibt die Schätzung leichter nachvollziehbar, validierbar und wiederholbar, sobald neue Kapazitäts- und Preisinformationen verfügbar werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kasachischen Downstream-Marktes?

Die Größe des kasachischen Downstream-Marktes beträgt im Jahr 2026 USD 1,84 Milliarden und wird voraussichtlich bis 2031 USD 2,57 Milliarden erreichen.

Welches Segment wächst im kasachischen Downstream-Sektor am schnellsten?

Petrochemische Anlagen sind das am schnellsten wachsende Segment mit einem CAGR von 8,9 % bis 2031, gestützt auf die Investitionen in Silleno-Polyethylen und KPI-Polypropylen.

Wie wird Kasachstan die steigende Nachfrage nach Euro-5-Kraftstoffen decken?

Die Raffinerien Schymkent, Pawlodar und Atyrau rüsten Hydrobehandler und Hydrocracker nach, die die Euro-5-Diesel- und -Benzinproduktion steigern und die bisherige Abhängigkeit von russischen Importen beseitigen.

Welche Rolle spielt China in Kasachstans Exportstrategie?

China erhält 62 % des kasachischen Rohöls über die Kasachstan-China-Pipeline; es wird auch den Großteil der Polyethylenproduktion abnehmen, sobald das Silleno-Werk in Betrieb geht.

Warum gelten Wasserstress und Fachkräftemangel als Hauptrisiken?

Sinkende Wasserstände in Ural und Irtysch begrenzen die Wasserentnahmen der Raffinerien, während ein Mangel von 1.200 Ingenieuren den Einsatz von digitalen Zwillingen und Sicherheitssystemen verzögert, was das prognostizierte Wachstum dämpfen könnte.

Seite zuletzt aktualisiert am: