Taille et part du marché des LED UVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 5.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.18% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des LED UVC par Mordor Intelligence

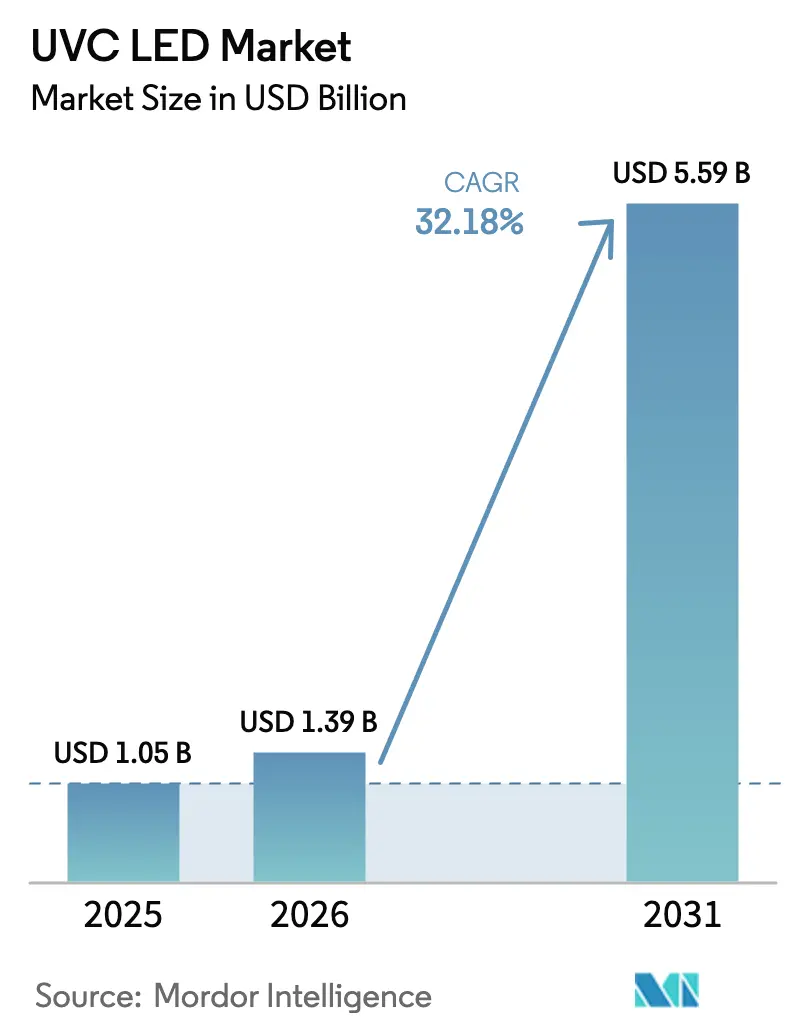

La taille du marché des LED UVC en 2026 est estimée à 1,39 milliard USD, en croissance par rapport à la valeur 2025 de 1,05 milliard USD, avec des projections pour 2031 affichant 5,59 milliards USD, progressant à un TCAC de 32,18 % sur la période 2026-2031. La demande soutenue pour la désinfection sans produits chimiques dans les systèmes municipaux d'eau, les hôpitaux et les appareils grand public constitue le principal facteur d'accélération. Une dynamique supplémentaire découle de la Convention de Minamata prévoyant l'élimination progressive des lampes à mercure en 2027, qui oriente les capitaux vers des solutions ultraviolettes à semi-conducteurs et incite à l'intégration verticale parmi les principaux fournisseurs. Les gains d'efficacité rapides des structures en nitrure de gallium et d'aluminium (AlGaN), l'intégration plus étroite de l'IoT pour le contrôle des doses, ainsi que l'émergence de sources UV lointain capables de fonctionner en toute sécurité dans des espaces occupés élargissent le champ d'application. Ensemble, ces facteurs permettent une courbe des coûts qui s'abaisse désormais plus rapidement que l'ensemble du secteur des LED, remodelant les stratégies d'approvisionnement tant dans les secteurs public que privé.

Points clés du rapport

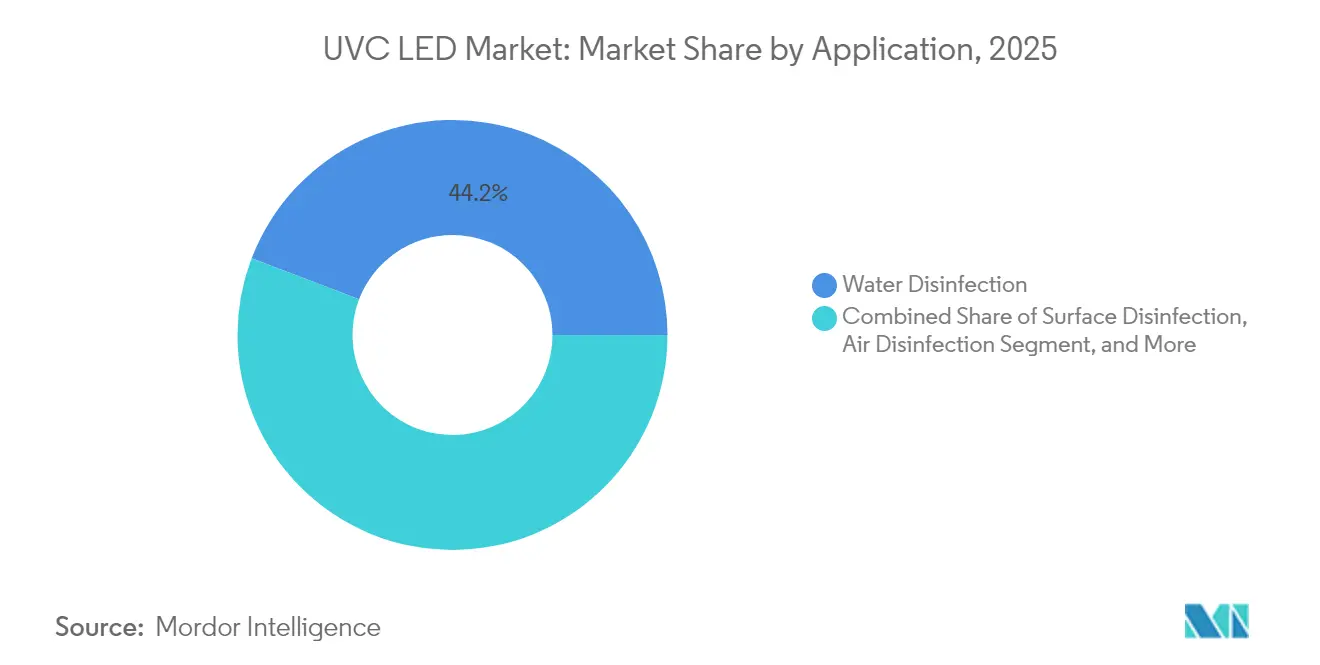

- Par application, la désinfection de l'eau a dominé avec 44,20 % de la part du marché des LED UVC en 2025 ; la désinfection de l'air devrait progresser à un TCAC de 34,6 % jusqu'en 2031.

- Par puissance optique, les appareils de faible puissance ont capturé 47,30 % de la part du marché des LED UVC en 2025, tandis que la catégorie haute puissance (>100 mW) progresse à un TCAC de 33,1 %.

- Par longueur d'onde de crête, les appareils de 260-270 nm ont détenu 50,40 % de la part des revenus en 2025 ; la bande 250-260 nm est en passe d'atteindre un TCAC de 33,9 % d'ici 2031.

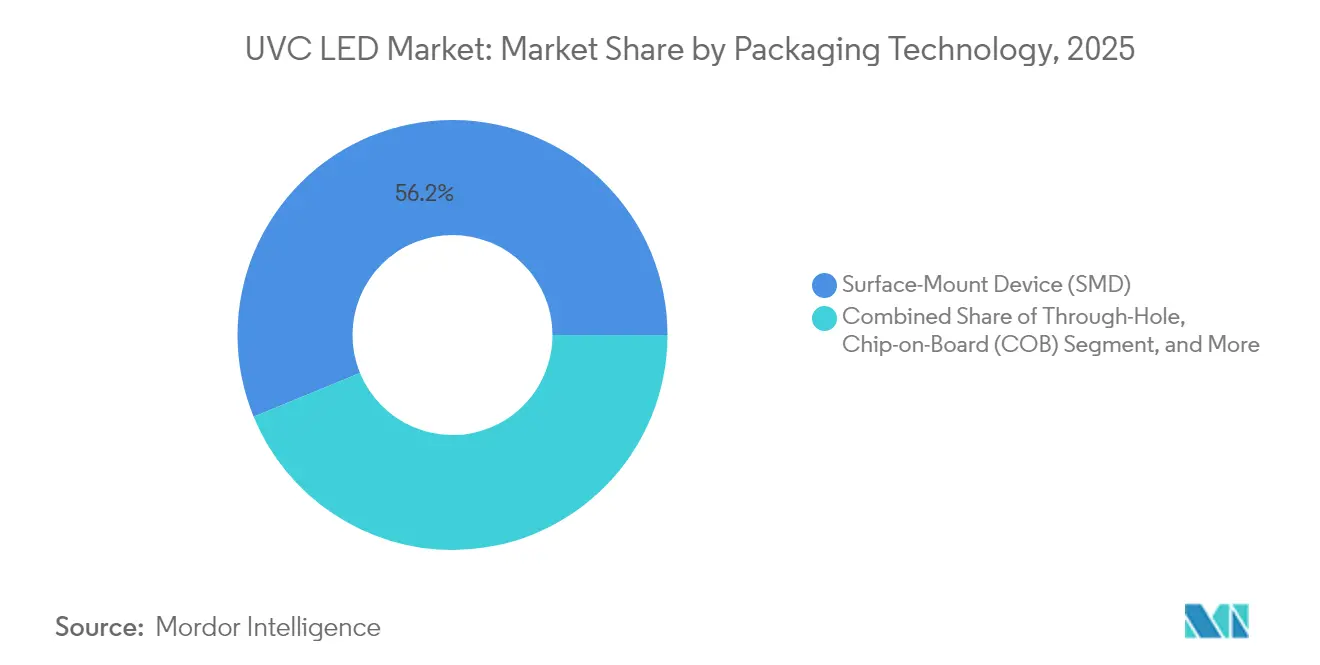

- Par conditionnement, le composant monté en surface (CMS) représentait 56,20 % de la taille du marché des LED UVC en 2025 ; les formats à puce retournée/au niveau de la tranche progressent à un TCAC de 34,1 %.

- Par utilisateur final, les services municipaux des eaux commandaient 37,40 % des revenus en 2025 ; l'électronique grand public et les appareils électroménagers se développent à un TCAC de 33,6 %.

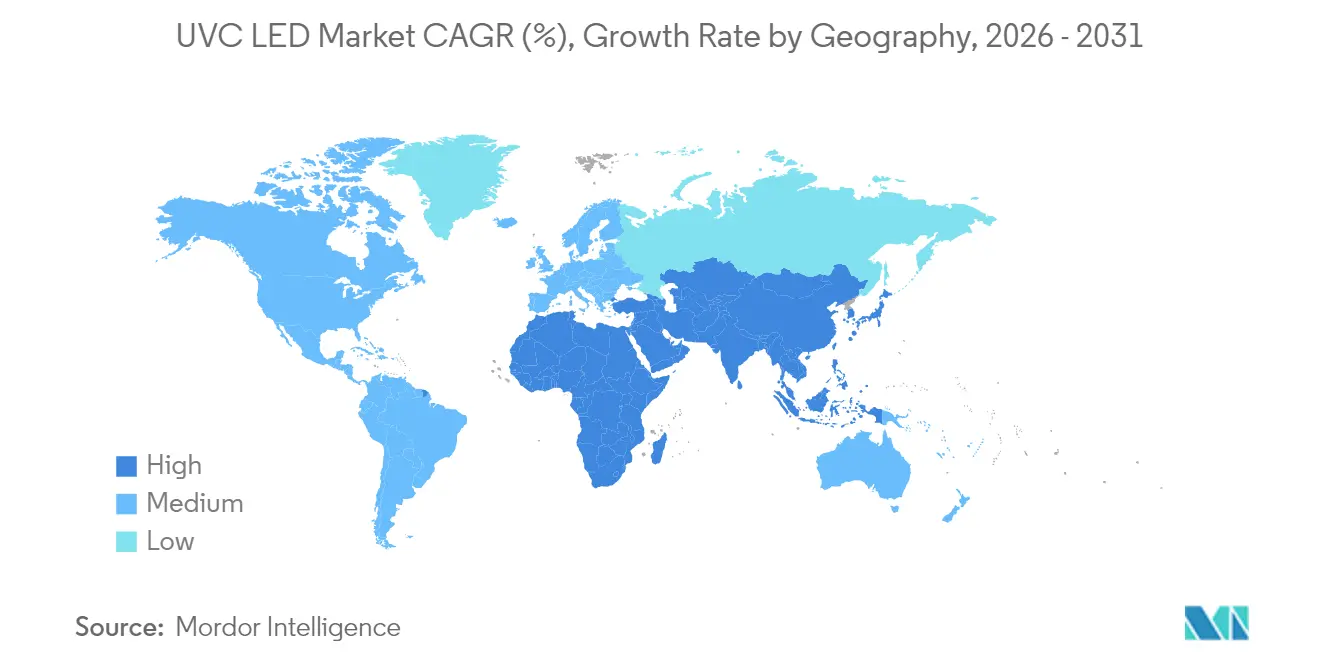

- Par géographie, l'Asie-Pacifique représentait 40,60 % de la taille du marché des LED UVC en 2025 ; la région Moyen-Orient et Afrique est la plus dynamique avec un TCAC de 33,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des LED UVC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Demande croissante pour les applications de désinfection de l'eau | 9.8% | Mondial, avec un impact plus élevé en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption croissante dans les systèmes de désinfection de l'air | 8.2% | Amérique du Nord, Europe et centres urbains en Asie | Court terme (≤ 2 ans) |

| Accent croissant sur la prévention des infections associées aux soins de santé | 7.5% | Mondial, avec un accent sur les marchés de santé développés | Moyen terme (2-4 ans) |

| Avancées technologiques améliorant l'efficacité et réduisant les coûts | 6.4% | Mondial, avec des pôles d'innovation au Japon, en Corée du Sud et aux États-Unis | Long terme (≥ 4 ans) |

| Élimination réglementaire progressive des systèmes UV à base de mercure | 5.8% | Mondial, avec un impact accéléré en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Sensibilisation croissante des consommateurs à la transmission des agents pathogènes et à l'hygiène | 4.7% | Mondial, avec un impact plus élevé sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les applications de désinfection de l'eau

Les services publics municipaux déploient des modules de LED UVC à grande échelle pour protéger les approvisionnements en eau potable à mesure que le stress hydrique induit par le climat s'intensifie. Les installations ont progressé de 78 % d'une année sur l'autre en 2025, témoignant de la confiance accordée aux dispositifs à semi-conducteurs qui ciblent le pic germicide de 260–270 nm tout en consommant 30 % d'énergie en moins que les lampes à mercure. Les architectures compactes permettent des rénovations au sein des galeries de tuyauteries existantes, un avantage dans les installations urbaines denses où la prime d'espace limite la taille des réacteurs.[1]Advanced UV Optoelectronics, "Révolutionner la désinfection de l'eau à grande échelle avec la technologie LED ultraviolet profond," led-professional.com La surveillance en temps réel des doses intégrée dans des contrôleurs intelligents optimise l'exposition à la turbidité variable, réduisant les résidus chimiques et les dépenses d'exploitation. Les données de terrain montrent une inactivation des agents pathogènes à 99,99 % — y compris les souches résistantes aux médicaments — à des débits autrefois considérés comme hors de portée pour les LED. Ces gains de performance positionnent la technologie comme un pilier des stratégies de résilience hydrique de nouvelle génération.

Adoption croissante dans les systèmes de désinfection de l'air

Les immeubles commerciaux, les hôtels de transport et les domiciles intègrent des réseaux de LED UVC dans les plénums CVC pour lutter contre les agents pathogènes en suspension dans l'air à l'ère post-pandémique.[2]IUVA, "Conférence IUVA Amériques 2024," iuva.org – référencé dans Tendances et perspectives Les installations dans les propriétés commerciales ont progressé de 65 % en 2025 par rapport à 2024, portées par des études démontrant une réduction de 99,9 % du nombre de microbes en suspension dans l'air en 15 minutes de fonctionnement. Les compagnies aériennes ont équipé leurs unités d'air de cabine de LED pulsées à haute fréquence, réduisant l'exposition des passagers aux virus respiratoires de 87 % tout en consommant 40 % moins d'énergie que les luminaires en mode continu. Les gestionnaires d'installations apprécient également le fonctionnement instantané qui s'aligne sur les capteurs d'occupation, une caractéristique qui minimise l'irradiation inutile et prolonge la durée de vie des émetteurs.

Accent croissant sur la prévention des infections associées aux soins de santé

Les hôpitaux intègrent des systèmes portables, montés sur chariot et robotisés en chambre pour lutter contre les infections associées aux soins de santé qui touchent encore environ 1 patient sur 31.[3]Turner R., "Une LED UV-C portable réduit la contamination environnementale à proximité du champ opératoire," Cambridge University Press, cambridge.org En 2025, des essais évalués par des pairs ont enregistré des réductions de 92 % de la charge microbienne de surface lorsque les appareils à LED UVC complétaient le nettoyage standard. Les nouveaux stérilisateurs d'instruments peuvent décontaminer les endoscopes en moins de 60 secondes, réduisant considérablement les délais de rotation dans les blocs opératoires très fréquentés. Les analyses financières réalisées au sein de réseaux de santé multi-sites montrent que les coûts liés aux infections associées aux soins de santé diminuent de 35 % après une adoption complète, soulignant un retour sur investissement attractif même avec des prix d'acquisition élevés.

Avancées technologiques améliorant l'efficacité et réduisant les coûts

Les percées dans l'épitaxie AlGaN ont porté l'efficacité quantique externe à 5,7 % aux longueurs d'onde inférieures à 280 nm en 2025, plus que doublant les niveaux de 2024.[4]Feng F., "Afficheurs micro-LED AlGaN haute puissance pour ultraviolet profond destinés à la photolithographie sans masque," Nature Photonics, nature.com Des structures transparentes au rayonnement associées à des boîtiers en céramique ont réduit la résistance thermique de 40 %, permettant un flux radiant supérieur à 100 mW à 275 nm. Parallèlement, les améliorations de rendement et la production interne de substrats ont abaissé le coût par milliwatt émis de 35 % d'une année sur l'autre, accélérant la parité avec les systèmes à lampes classiques dans de nombreux cas d'utilisation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coûts initiaux élevés par rapport aux technologies UV traditionnelles | -5.2% | Mondial, avec un impact plus important sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Limitations techniques en matière d'efficacité et de durée de vie | -3.6% | Mondial, avec un impact variable selon les exigences des applications | Moyen terme (2-4 ans) |

| Contraintes de la chaîne d'approvisionnement dans la fabrication de semi-conducteurs | -2.8% | Mondial, avec un impact particulier sur la production en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité et exigences de conformité réglementaire | -2.1% | Mondial, avec des exigences plus strictes sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés par rapport aux technologies UV traditionnelles

Les prix des systèmes restent 2,5 à 3,5 fois plus élevés que ceux des lampes à mercure, surtout là où des configurations multi-réseaux sont indispensables. L'écart est particulièrement marqué dans les grandes installations de traitement d'eau où les budgets d'approvisionnement font l'objet d'un examen rigoureux, même si la baisse des prix de vente moyens des appareils — en recul de 30 % depuis 2024 — réduit progressivement cet écart. La modélisation du coût total de possession montre systématiquement un retour sur investissement en 12 à 18 mois une fois les économies d'énergie et de maintenance comptabilisées, un message qui résonne auprès des opérateurs familiers avec la hausse des frais d'élimination du mercure.

Limitations techniques en matière d'efficacité et de durée de vie

L'efficacité de conversion électrique-lumineuse se situe généralement dans une plage de 3 à 6 %, soit un ordre de grandeur en dessous des LED visibles, ce qui crée des contraintes de gestion thermique dans les applications à cycle de fonctionnement élevé. Les durées de vie typiques L70 de 8 000 à 15 000 heures nécessitent des remplacements plus fréquents que leurs homologues visibles, ce qui augmente le coût des systèmes fonctionnant en continu. Chaque élévation de 10 °C au-dessus de 55 °C réduit la puissance de sortie de 15 à 20 %, rendant les dissipateurs thermiques avancés et le refroidissement actif indispensables dans les ensembles denses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : systèmes hydrauliques dominants et purificateurs d'air en accélération

La désinfection de l'eau a capturé 44,20 % de la taille du marché des LED UVC en 2025, consolidant son rôle de segment ancré. Les services publics privilégient les LED pour leur capacité à neutraliser les parasites résistants au chlore tout en occupant une empreinte 40 % plus petite que les réacteurs classiques. Les filtres à point d'utilisation adaptés aux robinets domestiques et aux distributeurs intelligents ont enregistré une augmentation des expéditions de 85 % en 2025, montrant que les déploiements municipaux se répercutent en aval sur la demande des consommateurs.

La désinfection de l'air a affiché la progression la plus rapide, avançant à un TCAC de 34,6 % jusqu'en 2031 à mesure que les codes du bâtiment relèvent les seuils de qualité de l'air intérieur. Les hôpitaux, les écoles et les cabines d'avion spécifient désormais des rénovations à LED UVC dans les bobines CVC, un marché où des capteurs auto-étalonnants vérifient la dose administrée et alimentent les tableaux de bord de gestion du bâtiment. La synergie entre l'analytique IoT et l'UV à semi-conducteurs encourage des modèles de revenus basés sur les services dans lesquels les prestataires garantissent des limites microbiennes au lieu de vendre du matériel.

Par puissance optique : références de faible puissance et percées en haute puissance

Les émetteurs de faible puissance (moins de 50 mW) ont dominé avec 47,30 % de la part du marché des LED UVC en 2025 grâce aux gadgets légers fonctionnant sur batterie tels que les stérilisateurs de voyage et les bouteilles d'eau intelligentes. La miniaturisation continue permet aux marques d'intégrer plusieurs puces dans des couvercles et des étuis de téléphones sans compromettre l'ergonomie, une tendance qui résonne auprès des consommateurs soucieux de l'hygiène.

Les appareils de haute puissance (supérieure à 100 mW) sont les locomotives de croissance avec un TCAC de 33,1 %, déverrouillant les canaux d'eau municipaux et les systèmes de convoyeurs à haut débit dans les usines alimentaires. Des échantillons commercialisés fin 2024 maintiennent 115 mW à 265 nm tout en préservant une durée de vie supérieure à 20 000 heures, répondant aux cycles de fonctionnement stricts exigés par les services publics. Le niveau de puissance intermédiaire (50-100 mW) se situe dans le point idéal prix-performance pour les unités d'air décentralisées dans les bureaux et le commerce de détail, offrant une redondance lorsqu'elles sont disposées en matrices en mosaïque.

Par longueur d'onde de crête : point idéal de 260–270 nm et croissance à longueur d'onde plus courte

Les LED centrées à 260–270 nm ont détenu 50,40 % des revenus 2025 car cette bande s'aligne sur les pics d'absorption de l'ADN, offrant une puissance germicide à large spectre. Les fabricants atteignent une puissance optique moyenne 25 % plus élevée dans cette plage qu'aux longueurs d'onde plus courtes, renforçant sa popularité dans les applications d'eau, d'air et de surface.

Le segment 250–260 nm progresse le plus rapidement à un TCAC de 33,9 %, porté par des preuves d'une inactivation supérieure des virus à ARN, un facteur décisif pour l'atténuation du risque lié au SARS-CoV-2. Bien que les rendements soient inférieurs, les prix élevés persistent là où les enjeux de contrôle des infections sont les plus importants. La catégorie 270–280 nm reste attractive pour les installations dans des infrastructures éloignées où les intervalles d'entretien l'emportent sur la fluence absolue, grâce à une durée de vie L70 de 20 à 30 % plus longue que les appareils à longueur d'onde plus courte.

Par technologie de conditionnement : le CMS comme référence et l'élan de la puce retournée

Les formats CMS représentaient 56,20 % de la taille du marché des LED UVC en 2025, bénéficiant de la compatibilité avec les lignes de circuits imprimés matures et les équipements automatisés de pose et placement. Les substrats en céramique et les cavités réfléchissantes ont augmenté l'extraction de lumière de 30 % par rapport aux premières conceptions en polymère, un bond qui prolonge la durée de vie sous contrainte thermique.

Les boîtiers à puce retournée et au niveau de la tranche progressent à un TCAC de 34,1 % car ils collent la puce directement sur les dissipateurs thermiques, réduisant la résistance thermique de 40 % et prenant en charge des puissances supérieures à 150 mW. Les modules puce sur carte (CoB), tout en détenant 15 % de part, regroupent des dizaines de puces sur des cartes à noyau métallique pour atteindre des densités de puissance trois fois supérieures à celles des réseaux discrets, une approche désormais courante dans les tunnels de convoyeurs de surface industriels.

Par secteur d'utilisateur final : leadership infrastructurel et essor de la consommation

Les services publics municipaux commandaient 37,40 % des revenus 2025 en rénovant les galeries de lampes pour satisfaire les seuils de contaminants de plus en plus stricts tout en anticipant les interdictions du mercure. Des études de cas montrent des réductions de 4 unités logarithmiques des protozoaires avec des économies d'énergie de 40 % par rapport aux lampes à pression moyenne, permettant des horizons de retour sur investissement de trois ans.

Les appareils électroménagers grand public affichent la progression la plus rapide à un TCAC de 33,6 %, les marques de réfrigérateurs intégrant des diodes LED UVC dans les machines à glaçons et les conduits d'air pour une hygiène permanente. Les systèmes de santé représentent 25 % de la demande avec des robots circulant dans les blocs opératoires pour une rotation rapide. Les entreprises agroalimentaires utilisent des tunnels en ligne qui garantissent la stérilité de surface sans chaleur, et les unités résidentielles à point d'utilisation comblent les lacunes en matière de qualité de l'eau dans les marchés péri-urbains.

Analyse géographique

L'Asie-Pacifique a dominé le marché des LED UVC avec 40,60 % des revenus en 2025, soutenue par le Japon, la Corée du Sud et la Chine, qui fournissent ensemble plus de 70 % de la production mondiale de puces. Les programmes nationaux de R&D — tels que l'initiative UV de 1,2 milliard USD lancée par la Corée du Sud en 2025 — ancrent un écosystème qui associe une expertise en épitaxie AlGaN à des lignes de conditionnement en céramique à grand volume. L'adoption par les consommateurs est tout aussi vigoureuse ; les ventes de purificateurs d'air équipés de LED ont triplé d'une année sur l'autre en 2024, les plateformes de maison intelligente annonçant des taux d'élimination microbienne vérifiés. L'Amérique du Nord a suivi avec 28,10 %, portée par des normes strictes de contrôle des infections. Fin 2024, deux tiers des grands réseaux hospitaliers avaient intégré des régimes à LED UVC dans leurs pratiques opérationnelles standard, stimulant les achats en gros de luminaires sur chariot et montés au plafond. Les dépenses du secteur public restent solides, avec plus de 120 usines municipales de traitement des eaux ayant mis en service des réacteurs à LED en 2024 après que les orientations de l'Agence de protection de l'environnement des États-Unis ont approuvé l'UV pour la désinfection primaire. Le capital-risque a dépassé 170 millions USD en 2024, soutenant des start-ups qui combinent du matériel UV avec de l'analytique de capteurs. L'Europe a sécurisé une part de 18,10 %, l'Allemagne étant en tête du déploiement industriel dans les zones de production propre et les industries pharmaceutiques. La directive sur la restriction des substances dangereuses (RoHS) continue d'inciter les usines à s'éloigner des lampes à mercure, soutenant les carnets de commandes pour les kits de rénovation. La région Moyen-Orient et Afrique, bien que plus petite avec 8,10 %, est la plus dynamique avec un TCAC de 33,2 % jusqu'en 2031, portée par des méga-projets qui renforcent la sécurité hydrique et améliorent la capacité de prévention des infections. L'Amérique du Sud détient 5,10 %, portée par les efforts du Brésil pour protéger les réseaux hydrauliques contre les microbes résistants au chlore.

Paysage concurrentiel

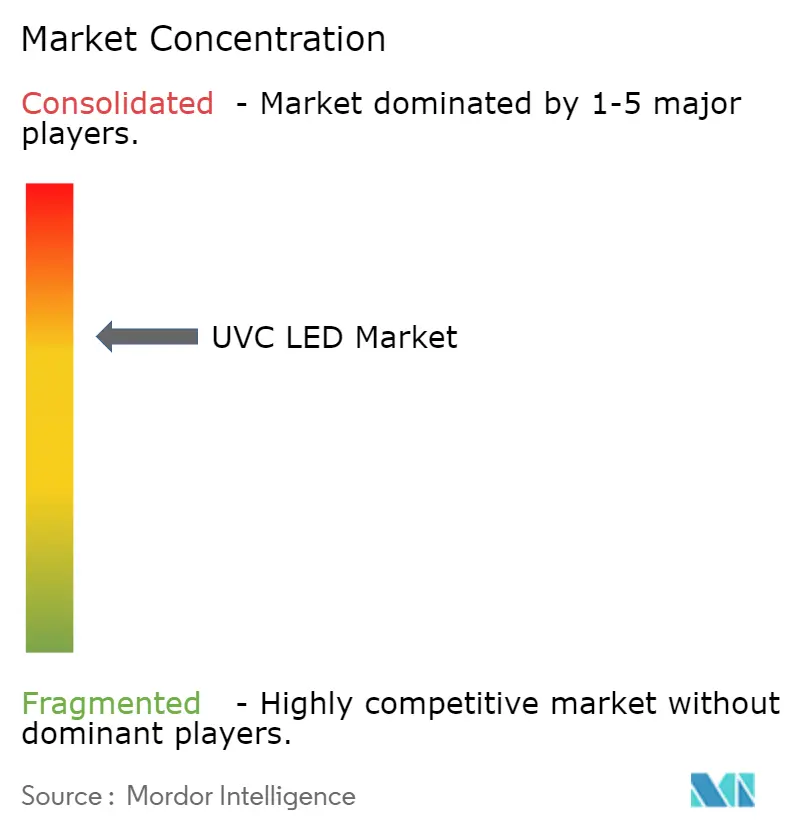

La concentration du marché est modérée, les cinq premiers acteurs captant 45 % des revenus mondiaux, laissant de la place aux spécialistes de niche. Les géants à intégration verticale comme Seoul Viosys et Nichia assoient leur leadership grâce à la croissance interne de substrats et à un conditionnement avancé, permettant un flux radiant supérieur aux longueurs d'onde inférieures à 270 nm. Crystal IS exploite des tranches de nitrure d'aluminium propriétaires pour dominer les segments haut de gamme exigeant une longue durée de vie, tandis que Bolb adapte des architectures au niveau module pour les systèmes d'air.

La différenciation pivote désormais sur l'intégration des écosystèmes. AquiSense et SUEZ, par exemple, co-développent des réacteurs en boucle fermée qui ajustent le dosage via des capteurs d'agents pathogènes en ligne, réduisant la consommation d'énergie de 30 %. Les dépôts de brevets ont explosé autour des boîtiers en céramique qui améliorent l'extraction de chaleur ; Crystal IS a obtenu le brevet américain 11 869 736 B2 en 2025 pour une conception qui réduit les températures de jonction de 35 °C à une puissance de sortie de 120 mW. Les fusions et acquisitions restent sélectives : Excelitas a racheté le secteur UV spécialisé de Heraeus en 2024 pour approfondir la photonique de niche tout en évitant l'examen antitrust. Les start-ups se différencient en se concentrant sur les modules d'application plutôt que sur la fabrication de puces, en concédant des licences de diodes auprès des acteurs établis mais en regroupant des analyses et des tableaux de bord en nuage pour générer des frais de service récurrents.

Les investissements stratégiques reflètent également une couverture de la chaîne d'approvisionnement. Seoul Viosys a étendu sa capacité de substrats en saphir pour se protéger contre les pénuries de tranches de nitrure de gallium, tandis que ams OSRAM a construit une nouvelle ligne à puce retournée en Malaisie pour maîtriser les risques logistiques. Ensemble, ces initiatives soulignent que le leadership en matière de performance dépend désormais autant du contrôle opérationnel que des indicateurs d'efficacité quantique.

Leaders du secteur des LED UVC

NKFG Corporation

Nitride Semiconductor Co. Ltd

Samsung Electronics Co. Ltd

Lumex Inc. (ITW Inc.)

Crystal IS Inc. (Asahi Kasei Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : MASSPHOTON a présenté une gamme complète de désinfection à LED UVC lors du Salon international médical et des soins de santé de Hong Kong, atteignant des taux de stérilisation de 99,99 % pour les solutions d'air, d'eau et de surface.

- Février 2025 : Germitec a levé 28,8 millions EUR pour accélérer la désinfection à haut niveau par LED UVC pour les sondes d'échographie, élargissant son empreinte dans le secteur de la santé.

- Janvier 2025 : ams OSRAM a lancé l'OSLON UV 3535 délivrant 115 mW à 265 nm avec une durée de vie de 20 000 heures.

- Janvier 2025 : UVDI a dévoilé le stérilisateur de surface UVDI-GO UV LED et mis à jour le stérilisateur de salle UVDI-360 avec des capacités de surveillance IoT.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des LED UVC comme les revenus générés par les émetteurs à semi-conducteurs conditionnés dont la longueur d'onde maximale se situe entre 250 nm et 280 nm et qui sont vendus pour une nouvelle installation ou une intégration dans des dispositifs de désinfection, de détection ou de recherche. Les modules d'éclairage, les kits de modernisation et les systèmes sont comptabilisés uniquement en fonction de la valeur des diodes qu'ils contiennent, ce qui évite un double comptage au niveau de l'équipement.

Exclusion du champ d'application : Les LED UVA/UVB et les lampes UV à base de mercure ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par application

- Désinfection des surfaces

- Désinfection de l'air

- Désinfection de l'eau

- Désinfection des objets et outils

- Recherche biologique et stérilisation en laboratoire

- Par puissance optique

- Faible puissance (moins de 50 mW)

- Puissance intermédiaire (50-100 mW)

- Haute puissance (supérieure à 100 mW)

- Par longueur d'onde de crête (nm)

- 250-260 nm

- 260-270 nm

- 270-280 nm

- Par technologie de conditionnement

- Composant monté en surface (CMS)

- Traversant

- Puce sur carte (CoB)

- Autres (puce retournée, au niveau de la tranche)

- Par secteur d'utilisateur final

- Traitement municipal des eaux et des eaux usées

- Systèmes résidentiels et commerciaux à point d'utilisation

- Soins de santé et dispositifs médicaux

- Transformation alimentaire et des boissons

- Fabrication industrielle et de semi-conducteurs

- Électronique grand public et appareils électroménagers

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des appels structurés avec des fabricants de diodes, des équipementiers de purificateurs au point d'utilisation, des intégrateurs HVAC et des ingénieurs municipaux de l'eau en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Les entretiens ont permis de clarifier l'érosion réelle du prix de vente conseillé, les tendances en matière de rendement et les délais d'approbation régionaux, ce qui nous a permis de valider les signaux secondaires et d'affiner les retards d'adoption dans les économies émergentes.

Recherche documentaire

Nous avons extrait les signaux relatifs aux expéditions, aux prix et aux politiques à partir d'ensembles de données ouvertes tels que les codes d'exportation Comtrade de l'ONU pour les diodes semi-conductrices, les dépôts de demandes au titre de la loi sur le contrôle des substances toxiques de l'EPA des États-Unis et les familles de brevets dans Questel qui cartographient les percées en matière d'épitaxie de l'AlGaN. Des informations complémentaires ont été fournies par des organismes commerciaux (International Ultraviolet Association, SEMI), les listes de certification NSF/ANSI 55-2022 et les déclarations 10-K des fournisseurs de diodes répertoriés. Ces sources ont permis d'encadrer les volumes de référence, les prix de vente moyens et le calendrier réglementaire. Les sources citées ici illustrent notre ensemble de preuves ; de nombreuses autres publications ont contribué à l'analyse.

Dimensionnement du marché et prévisions

Une construction descendante commence par des données sur la production et le commerce de puces AlGaN au niveau mondial, qui sont ensuite rapprochées des taux de pénétration de l'utilisation finale pour la désinfection de l'eau, de l'air et des surfaces. Des vérifications sélectives ascendantes, des échantillons de revenus de fournisseurs et des audits de canaux de distribution, calibrent les répartitions régionales. Les variables clés modélisées comprennent les améliorations de l'efficacité des prises murales à diodes, les étapes politiques telles que l'élimination progressive des lampes à mercure en 2027, le nombre moyen d'unités de purification par habitant et les taux de modernisation des établissements de soins de santé. Une régression multivariée relie ces facteurs à la croissance historique du marché avant qu'une superposition ARIMA ne projette 2026-2030, avec une pondération des scénarios fournie par les principaux répondants. Les lacunes dans les rapports de synthèse des fournisseurs qui sous-estiment les ventes de petits volumes sont comblées par des données d'importation de substitution.

Cycle de validation et de mise à jour des données

Les routines de triangulation signalent les écarts supérieurs à 5 % par rapport à des références indépendantes en matière de capacité ou d'installation. Les réviseurs principaux signent les modèles après la résolution des anomalies. Les rapports sont actualisés tous les douze mois, tandis que les événements importants, les percées technologiques ou les changements de réglementation déclenchent des mises à jour intermédiaires ; une vérification de dernière minute permet de s'assurer que les clients reçoivent la vision la plus récente.

Ancre de fiabilité - Pourquoi la ligne de base des LED UVC de Mordor inspire confiance

Les estimations publiées diffèrent parce que les entreprises choisissent des portées de longueur d'onde, des points de prix et des cadences de rafraîchissement divergents.

Notre délimitation disciplinée autour des véritables longueurs d'onde germicides, associée à une pollinisation primaire annuelle, minimise ces distorsions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,05 B (2025) | Renseignements sur le Mordor | - |

| USD 1,23 B (2025) | Conseil mondial A | Inclut les recettes de l'UVA/B et utilise les prix de liste. |

| USD 0,86 B (2024) | Association sectorielle B | Taux d'utilisation prudents et base monétaire de 2024 |

| USD 0,21 B (2023) | Journal professionnel C | Ne compte que les puces emballées, à l'exclusion des modules. |

Les différences proviennent généralement d'un mélange de longueurs d'onde ou d'hypothèses non vérifiées de l'ASP. En isolant les bandes germicides, en recoupant les prix avec les acheteurs et en révisant les modèles chaque année, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables observables et à des étapes répétables.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des LED UVC ?

La taille du marché des LED UVC a atteint 1,39 milliard USD en 2026 et devrait s'étendre à 5,59 milliards USD d'ici 2031, progressant à un TCAC de 32,18 % sur la période 2026-2031.

Quelle application domine les revenus sur le marché des LED UVC ?

La désinfection de l'eau est en tête, représentant 44,20 % des revenus mondiaux en 2025.

Quelle région devrait connaître la croissance la plus rapide ?

La région Moyen-Orient et Afrique devrait enregistrer un TCAC de 33,2 % entre 2026 et 2031.

À quel rythme les LED UVC haute puissance progressent-elles ?

Les appareils haute puissance dépassant 100 mW devraient progresser à un TCAC de 33,1 % de 2026 à 2031.

Quelle technologie de conditionnement détient actuellement la plus grande part ?

Les boîtiers composants montés en surface (CMS) représentaient 56,20 % de la taille du marché des LED UVC en 2025.

Pourquoi les LED UVC remplacent-elles les lampes à mercure ?

Une combinaison de réglementations sur le mercure, d'une meilleure efficacité énergétique et d'une réduction des coûts accélère la transition vers des solutions UVC à semi-conducteurs.

Dernière mise à jour de la page le: