Marktgröße und Marktanteil für strahlungshärtende Beschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.99 Milliarden US-Dollar |

| Marktgröße (2031) | 10.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für strahlungshärtende Beschichtungen von Mordor Intelligence

Die Marktgröße für strahlungshärtende Beschichtungen wird voraussichtlich von USD 7,60 Milliarden im Jahr 2025 und USD 7,99 Milliarden im Jahr 2026 auf USD 10,36 Milliarden bis 2031 anwachsen, was einer CAGR von 5,34 % zwischen 2026 und 2031 entspricht. Zunehmender regulatorischer Druck hinsichtlich der Emissionen flüchtiger organischer Verbindungen (VOC), die beschleunigte Ablösung von Quecksilberlampen durch LED-Arrays sowie kontinuierliche Fortschritte in der Oligomer- und Fotoinitiatorchemie stützen dieses Wachstum. Steigende Kapitalinvestitionen in Hochdurchsatz-Verpackungs-, Möbel- und Automobillinien verstärken die Nachfrage, während Energieeinsparungen durch LED-UV-Systeme im Vergleich zu Quecksilberlampen die Kostenwettbewerbsfähigkeit stärken. Der asiatisch-pazifische Raum dominiert bei Kapazitätserweiterungen, da China, Indien und Vietnam ihre exportorientierten Möbel- und Bodenbelagsproduktionen ausbauen, während das Wachstum in Nordamerika und Europa von der Einführung der LED-Inline-Härtung durch Automobilerstausrüster (OEM) abhängt.

Wichtigste Erkenntnisse des Berichts

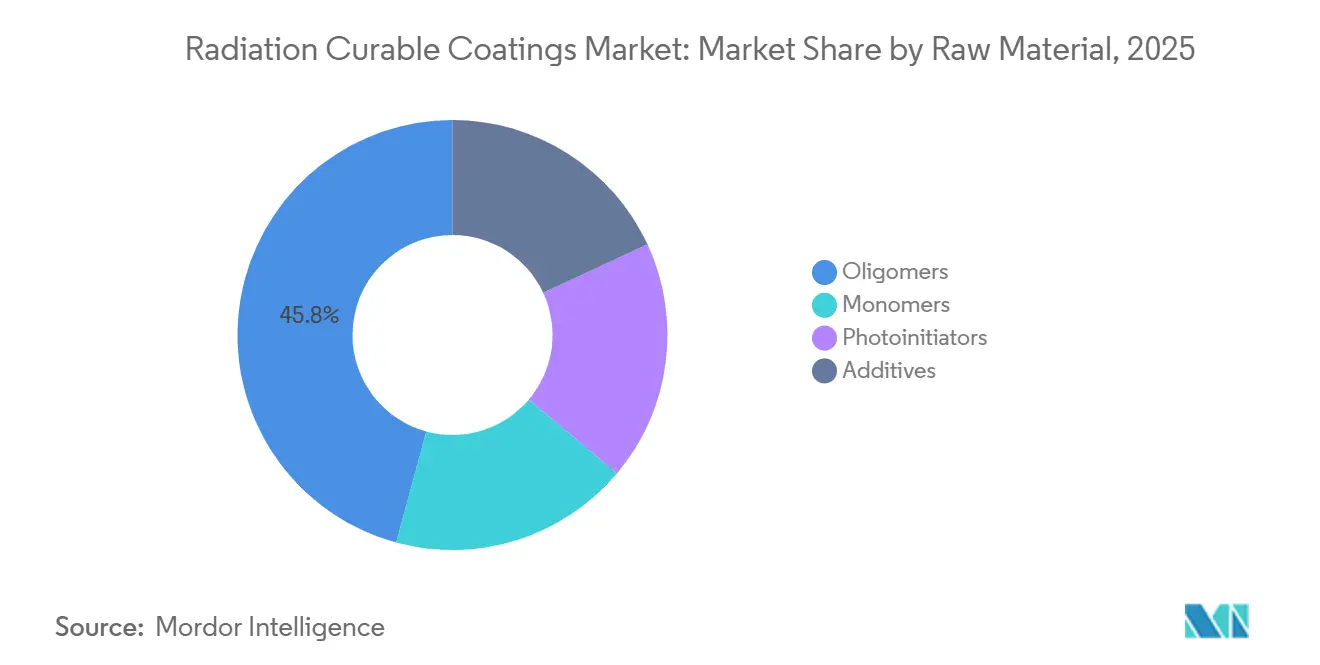

- Nach Rohmaterial kontrollierten Oligomere im Jahr 2025 einen Marktanteil von 45,79 % am Markt für strahlungshärtende Beschichtungen, während Fotoinitiatoren bis 2031 mit einer CAGR von 6,89 % wachsen dürften.

- Nach Härtungstechnologie lieferten UV-Lampensysteme im Jahr 2025 69,71 % der Marktgröße für strahlungshärtende Beschichtungen; die Elektronenstrahlhärtung soll bis 2031 mit einer CAGR von 7,12 % expandieren.

- Nach Harzchemie erfassten Epoxidacrylate im Jahr 2025 einen Anteil von 30,50 % an der Marktgröße für strahlungshärtende Beschichtungen, während Urethanacrylate mit einer CAGR von 6,35 % bis 2031 die anderen übertreffen werden.

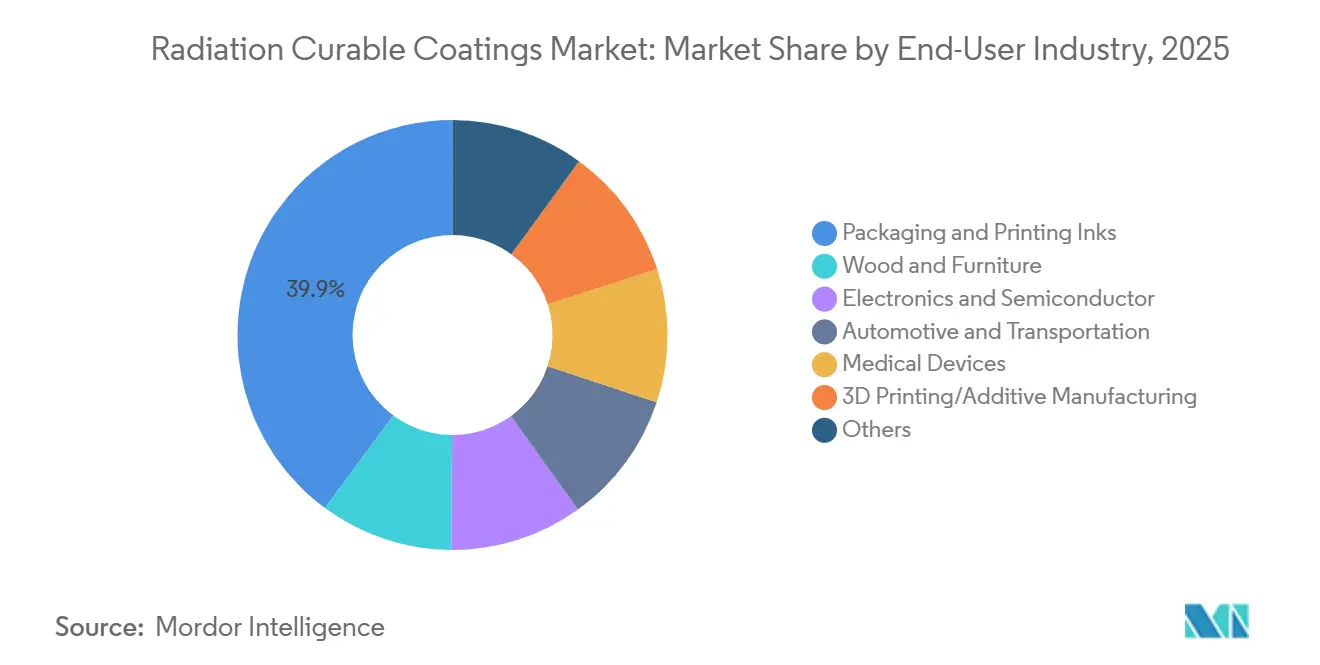

- Nach Endverbraucherbranche führten Druck- und Verpackungsfarben im Jahr 2025 mit einem Anteil von 39,90 %; 3D-Druck und additive Fertigung dürften bis 2031 mit einer CAGR von 6,25 % beschleunigen.

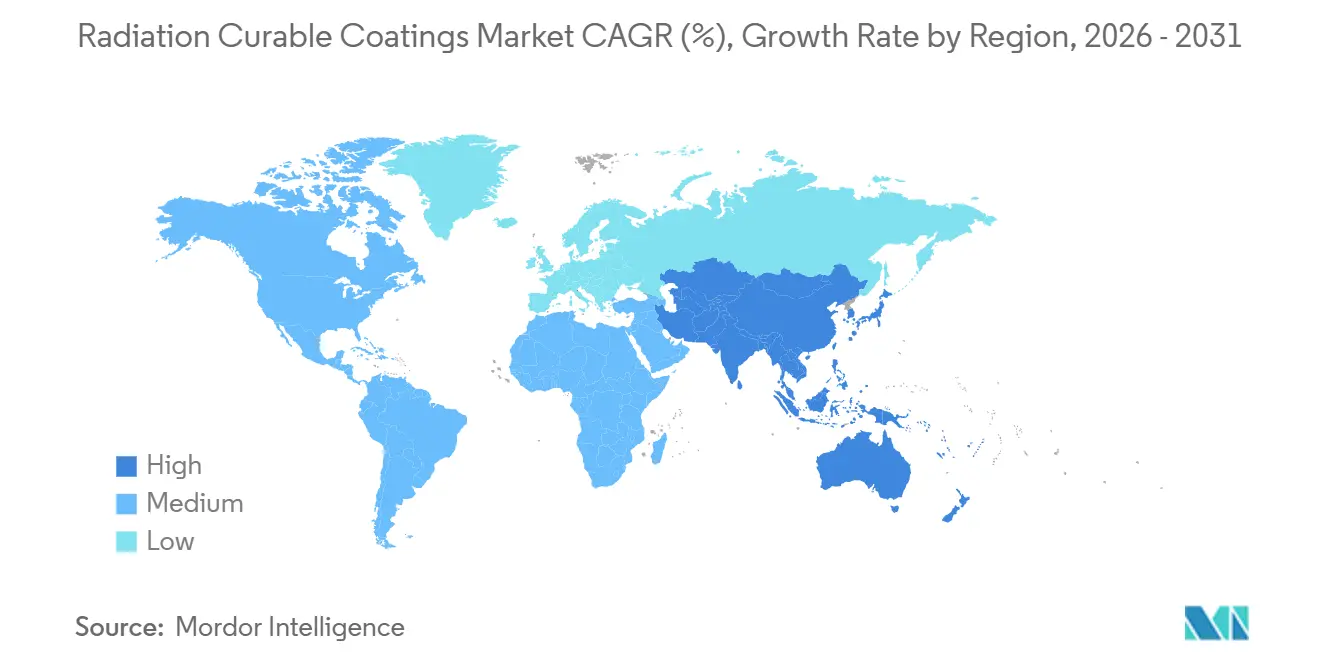

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 41,26 % des Umsatzes und wird voraussichtlich bis 2031 eine CAGR von 6,10 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für strahlungshärtende Beschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der VOC- und Kohlenstoffneutralitätsvorschriften beschleunigt die lösungsmittelfreie UV/EB-Einführung | +1.8% | Global, mit stärkster Durchsetzung in der EU, China und ausgewählten US-Bundesstaaten (Kalifornien, New York) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Hochdurchsatz-Verpackungs- und Digitaldrucklinien | +1.5% | Global, konzentriert in Asien-Pazifik-Flexverpackungszentren und nordamerikanischem Etikettendruck | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei ultradünnen elektronischen und tragbaren Geräten mit Konformalbeschichtungen | +0.9% | Asien-Pazifik-Kern (China, Südkorea, Taiwan), Ausstrahlungseffekte auf nordamerikanische Automobilelektronik | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion der Möbel- und Bodenbelagsfertigungskapazitäten im asiatisch-pazifischen Raum | +1.2% | China, Indien, Vietnam, Indonesien; sekundäre Auswirkungen in südostasiatischen Exportkorridoren | Langfristig (≥ 4 Jahre) |

| OEM-Umstieg auf Inline-LED-UV-Härtung für Automobilinnenteile | +0.7% | Nordamerika, Europa, China (EV-Produktionscluster in Shanghai, Guangzhou, Stuttgart, Detroit) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der VOC- und Kohlenstoffneutralitätsvorschriften beschleunigt die lösungsmittelfreie UV/EB-Einführung

Ab Juni 2026 werden Chinas GB-30981-Normen die VOC-Emissionen von Beschichtungen auf bestimmte Werte begrenzen. Diese Normen werden auch lösungsmittelbasierte Polyurethan- und Alkydsysteme in den Bereichen Industrieholz und Metall auslaufen lassen. Gleichzeitig schränkt die Europäische Union im Rahmen von REACH Anhang XVII Dimethylacetamid und N-Ethyl-2-Pyrrolidon ein[1]„REACH-Anhang-XVII-Lösungsmittelbeschränkungen,” Europäische Chemikalienagentur, echa.europa.eu. Dieser Schritt lenkt die Industrie in Richtung 100%-Feststoff-UV- und Elektronenstrahl-Chemien (EB) mit einer Compliance-Frist bis Dezember 2026. Inzwischen hat das South Coast Air Quality Management District in Kalifornien bereits strengere Grenzwerte als die kommenden US-Bundesvorschriften eingeführt und drängt Verarbeiter dazu, strahlungshärtende Alternativen in Betracht zu ziehen. Darüber hinaus erweisen sich LED-UV-Installationen als bahnbrechend und bieten erhebliche Energieeinsparungen im Vergleich zu herkömmlichen Quecksilberlampen. Dies ermöglicht nicht nur eine schnelle Amortisation, sondern hilft Beschichtern auch dabei, Scope-2-Emissionen im Rahmen umfassenderer unternehmerischer Dekarbonisierungsbemühungen zu reduzieren.

Nachfrage nach Hochdurchsatz-Verpackungs- und Digitaldrucklinien

Die Bahngeschwindigkeiten bei Flexverpackungen überschreiten nun 300 m/min mit UV-LED-Kaschierklebstoffen wie Henkels Loctite-Serie 2025, wodurch Verweilzeiten im Wärmeofen entfallen und 24-Stunden-Auftrags-bis-Versand-Zyklen ermöglicht werden. Digitale Druckmaschinen wie HPs Indigo 25K integrieren sofort härtende UV-Farben, was die Produktionsfenster für personalisierte Kampagnen und Kleinauflagen verkürzt. Die Konformität mit Lebensmittelkontakt bleibt entscheidend: Die European Printing Ink Association überarbeitete 2025 ihre Positivliste für Fotoinitiatoren und lenkte Formulierer hin zu hochmolekularen polymeren Initiatoren, die in ausgehärteten Filmen immobilisiert bleiben[2]„Eignungsliste für Fotoinitiatoren,” EuPIA, eupia.org. Verarbeiter, die migrationsarme Systeme beherrschen, sichern sich Premium-Verträge in der Milch- und Süßwarenbranche, die durch die Schweizer Verordnung SR 817.023.21 und die US-amerikanische FDA 21 CFR 175.300 geregelt werden.

Wachstum bei ultradünnen elektronischen und tragbaren Geräten mit Konformalbeschichtungen

IPC-CC-830C deckt nun UV-härtbare Acrylate ab, die für Beschichtungen unter 25 µm qualifiziert sind und Salzsprüh- und Dielektrizitätstests auf hochdichten Leiterplatten bestehen. Dow führte 2025 UV-härtbare Silikonacrylat-Hybride ein, die Flexibilität über Thermozyklen von −40 °C bis 125 °C aufrechterhalten, wie sie von Wechselrichtern für Elektrofahrzeuge gefordert werden. VOC-freie Formulierungen vermeiden Ausgasung, die OLED-Displays und Lithiumpolymerzellen beeinträchtigen kann – ein Gebot für Wearables, die einer ISO-10993-Biokompatibilitätsbewertung unterzogen werden.

Schnelle Expansion der Möbel- und Bodenbelagsfertigungskapazitäten im asiatisch-pazifischen Raum

Im Jahr 2024 brachte China eine erhebliche Anzahl von Holzmöbeleinheiten auf den Markt. Bemerkenswerterweise hat ein Großteil seiner Laminatbodenlinien UV-Beschichtungen eingeführt, um die Formaldehydnormen GB 18580 einzuhalten. In Indien rüsten Hersteller aus Gujarat und Maharashtra Lösungsmittellinien auf UV-Technologie um. Dieser Schritt bedient europäische Einzelhändler, die REACH-Konformität priorisieren. Solche Initiativen stärken Indiens heimischen Möbelmarkt, der bis 2030 eine erhebliche Bewertung erreichen soll. In Vietnam exportierte das Land im Jahr 2024 eine beträchtliche Menge an Möbeln. Um der Nachfrage des US-Markts nach hochglänzender Ästhetik gerecht zu werden, setzt Vietnam auf UV-Technologie. Dies gewährleistet die Einhaltung der VOC-Obergrenzen des California Air Resources Board.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für spezialisierte Oligomere und Fotoinitiatoren | -0.8% | Global, besonders ausgeprägt in preissensiblen Segmenten (Möbel, allgemeine Industrie) und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe nach EU-REACH-Neueinstufung von Acylphosphinoxiden | -0.6% | Europa, Nordamerika; sekundäre Auswirkungen im asiatisch-pazifischen Raum über multinationale Lieferketten | Mittelfristig (2–4 Jahre) |

| Thermische Empfindlichkeit aufkommender biobasierter Verpackungssubstrate | -0.3% | Europa, Nordamerika (Mandate für nachhaltige Verpackungen); begrenzte Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für spezialisierte Oligomere und Fotoinitiatoren

Urethanacrylat-Oligomere erzielen im Vergleich zu handelsüblichen Alkydharzen einen höheren Preis. Gleichzeitig sind Bis-Acylphosphinoxid-Fotoinitiatoren teurer, und migrationsarme polymere Qualitäten sind am kostspieligsten. Im zweiten Quartal 2025 stiegen die Acrylsäure-Rohstoffpreise aufgrund von Ausfällen in China stark an, was Verarbeiter unter Druck setzte, die sich nicht gegen Rohstoffrisiken absichern konnten. Lieferanten wie BASF und Allnex, die vertikal integriert sind, mildern diese Volatilität durch den Besitz von Vorprodukten wie Acrylsäure oder Isocyanat. Im Gegensatz dazu kämpfen unabhängige Formulierer häufig mit Margenerosion.

Versorgungsengpässe nach EU-REACH-Neueinstufung von Acylphosphinoxiden

Im Jahr 2023 wurde Triphenylphosphinoxid auf den Status Reproduktionstoxizität 1B angehoben, was eine Zulassung gemäß REACH Anhang XIV bis 2026 vorschreibt und seine Verfügbarkeit in Europa einschränkt. LED-UV-Systeme, die für die Absorption im Bereich von 385–405 nm auf TPO oder TPO-L angewiesen sind, stehen nun vor Herausforderungen: Formulierer können entweder die Dosierung von Alternativen erhöhen, langsamere Liniengeschwindigkeiten in Kauf nehmen oder auf EB-Prozesse umsteigen, die Fotoinitiatoren vollständig eliminieren. Zwischen 2024 und 2025 stieg die Patentaktivität für polymerisierbare Fotoinitiatoren mit mehr als 1.000 Da stark an, mit dem Ziel, die Migration einzudämmen. Da sich die Hochlaufzeiten jedoch auf 12 bis 18 Monate erstrecken, bleiben Versorgungslücken bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Fotoinitiator-Innovation übertrifft Oligomerdominanz

Oligomere trugen 2025 45,79 % des Umsatzes bei. Diese Oligomere spielen mit ihren Polymergerüsten eine entscheidende Rolle bei der Definition der mechanischen Leistung. Urethanacrylat- und Epoxidacrylatvarianten führen den Markt an, angetrieben durch den Bedarf an Abriebfestigkeit bei Möbeln und chemischer Haftung in der Elektronik. Monomere, die für die Verdünnung der Viskosität und die Anpassung der Härtungsgeschwindigkeit verantwortlich sind, machten einen erheblichen Teil der Ausgaben aus. Additive, einschließlich Netz- und Gleitmittel, schufen eine kleine, aber entscheidende Nische.

Fotoinitiatoren werden bis 2031 mit einer CAGR von 6,89 % wachsen, angetrieben durch REACH-Einstufungen, die eine Neuformulierung erfordern. Polymerisierbare Initiatoren ermöglichen Lebensmittelkontakt- und medizinische Anwendungen ohne Migrationsrisiken. Verarbeiter investieren in proprietäre Mischungen und passen die Triplettenergien von Fotoinitiatoren an spezifische LED-Wellenlängen an, um einen Wettbewerbsvorteil zu sichern. Infolgedessen wird die Marktgröße für Fotoinitiatoren bei strahlungshärtenden Beschichtungen voraussichtlich wachsen und die Lieferkettenhebelwirkung für spezialisierte Hersteller erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Härtungstechnologie: Elektronenstrahl beschleunigt in Metall- und Batterielinien

UV-Lampenplattformen lieferten 2025 69,71 % des Umsatzes, doch Elektronenstrahlanlagen werden bis 2031 dank fotoinitiatorfreier Metallband- und Batterieelektrodenanwendungen eine CAGR von 7,12 % überschreiten. Dieses Wachstum wird durch ihre Anwendungen in fotoinitiatorfreien Metallband- und Batterieelektrodensektoren angetrieben. Die Zusammenarbeit von AkzoNobel mit Wuxi El Pont an einem Bandlackierungs-Pilotprojekt für 2026 ist bemerkenswert. Sie nutzen 100%-Feststoff-EB-Chemien bei Geschwindigkeiten, die kommerzielle Schwellenwerte überschreiten, und validieren damit die kommerzielle Tragfähigkeit und rechtfertigen den Kapitalaufschlag. Bis 2024 erreichten LED-UV-Module erhebliche Bestrahlungsstärken. Sie sicherten sich mehr als die Hälfte der neuen UV-Installationen und verdrängten erfolgreich Quecksilbereinheiten. Dieser Übergang stärkt die globale Bewegung zur Abschaffung von Quecksilber im Einklang mit dem Minamata-Übereinkommen.

Während hybride Dual-Cure-Systeme Nischenanwendungen bedienen, spielen sie eine entscheidende Rolle in Bereichen wie Scheinwerfergehäusen und dicken schwarzen Pigmentschichten, wo die UV-Durchdringung begrenzt ist. Mikrowellen- und Infrarottechnologien, die zwar ein kleineres Segment einnehmen, finden ihre primäre Verwendung in Trennbeschichtungen. Diese Fortschritte unterstreichen die Dynamik des Marktes für strahlungshärtende Beschichtungen, angetrieben durch die doppelten Imperative von Nachhaltigkeit und Geschwindigkeit.

Nach Harzchemie: Urethanacrylat gewinnt gegenüber der Epoxid-Dominanz

Epoxidacrylat beherrschte 2025 30,50 % des Umsatzes dank seiner überlegenen Haftung und chemischen Beständigkeit, was es ideal für Getränkedoseninnenbeschichtungen und Elektronikbaugruppen macht. Dennoch weicht seine inhärente Sprödigkeit dem Urethanacrylat, das bis 2031 voraussichtlich mit 6,35 % wachsen wird. Bodenbelagshersteller in China wenden sich Urethansystemen zu und erzielen Taber-Abriebverluste unter 100 mg pro 1.000 Zyklen – eine Leistung, die mit Epoxiden nicht erreichbar ist, es sei denn, sie werden durch Weichmacher erweicht, was die Härte beeinträchtigt.

Covestro wird 2025 biobasierte Polyole mit erneuerbarem Kohlenstoffgehalt einführen. Dieser Schritt unterstreicht nicht nur Covestros Engagement für Nachhaltigkeit, sondern hilft Möbelherstellern auch dabei, begehrte Nachhaltigkeitspunkte zu erzielen. Während Polyesteracrylat aufgrund seiner Kosteneffizienz und Glanzbeständigkeit grafische Beschichtungen dominiert, schaffen Silikonacrylat-Hybride eine Nische im Trennfolien- und Glasfasersektor. Infolgedessen sind Urethansysteme auf dem Weg, bis zum Ende des Prognosezeitraums im Segment der strahlungshärtenden Beschichtungen einen ähnlichen Marktanteil wie Epoxide zu erreichen.

Nach Endverbraucherbranche: 3D-Druck entwickelt sich zum am schnellsten wachsenden Bereich

Druck- und Verpackungsfarben führten die Nachfrage im Jahr 2025 mit 39,90 % an. Dieser Anstieg wurde maßgeblich durch Flexverpackungsverarbeiter vorangetrieben, die für ihre variablen Datenläufe auf UV-LED-Inkjet-Plattformen umsteigen. Gleichzeitig sahen Holz- und Möbelanwendungen, wie asiatisch-pazifische Fabriken UV-Linien einführten, um Formaldehyd- und VOC-Vorschriften zu erfüllen.

Elektronikbeschichtungen bedienten ADAS-Module und 5G-Platinen, die beide UV-Acrylfilme unter 25 µm erfordern. Der Automobilsektor trug zum Umsatz bei, wobei OEMs LED-Härtung gegenüber herkömmlichen Wärmeöfen für Innenverkleidungen bevorzugen. Obwohl der 3D-Druck im Jahr 2025 einen bescheidenen Anteil hatte, wird er voraussichtlich bis 2031 mit einer CAGR von 6,25 % wachsen, angetrieben durch die Einführung von SLA- und DLP-Fotopolymeren in Dentallabors und Automobilvorrichtungen. Dieser Trend unterstreicht das erhebliche Wachstumspotenzial strahlungshärtender Beschichtungen in der additiven Fertigung, insbesondere im Vergleich zu den reiferen Verpackungsvolumina.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 41,26 % des globalen Umsatzes und ist bis 2031 auf eine CAGR von 6,10 % ausgerichtet. Chinas Dominanz ist offensichtlich, mit erheblicher Holzmöbelproduktion und Laminatbodenbelagsleistung im Jahr 2024, die beide stark auf UV-Linien angewiesen sind, um VOC- und Formaldehydnormen zu erfüllen. In Indien treiben städtische Wohnungsbaubeginne den Möbelsektor an, insbesondere in nachrüstungsintensiven Bundesstaaten wie Gujarat und Maharashtra. Inzwischen festigt Vietnam seine regionale Stellung mit bemerkenswerten Möbelexporten und einer wachsenden Bandlackierungskapazität.

Nordamerika, das einen erheblichen Teil des Marktwerts 2025 beisteuert, erwartet ein stetiges Wachstum. Teslas Einführung von LED-UV für Innenverkleidungen unterstreicht den Sog von OEMs. Gleichzeitig beeilen sich US-amerikanische Flexverpackungsverarbeiter, die Anforderungen von E-Commerce-Marken zu erfüllen, und nutzen UV-Inkjet-Pressen für Same-Day-Versand. Kanada nutzt UV-Linien für Ingenieurholzschränke für den US-Markt, während Mexikos Tier-1-Lieferanten ihre Strategien durch UV-Technologieeinführung an den Dekarbonisierungs-Roadmaps der Detroit Three ausrichten.

Europa beherrscht einen erheblichen Anteil am Markt für strahlungshärtende Beschichtungen. In Deutschland treiben strenge REACH- und VOC-Lösungsmittelrichtlinienvorschriften erhöhte UV-Investitionen voran, insbesondere in den Automobil- und Möbelsektoren. Nach dem Brexit strebt das Vereinigte Königreich nach Verpackungsautarkie, gestützt durch UV-LED-Digitalkapazitäten. Frankreich und Italien verbinden handwerkliche Designs mit lösungsmittelfreien Chemien und gewährleisten die Einhaltung städtischer Luftqualitätsstandards. Gemeinsam tragen Südamerika und die Region Naher Osten und Afrika zusätzlichen Schwung bei, gestützt durch Brasiliens Möbelexporte und einen Bauboom in Saudi-Arabien.

Regulatorisches Umfeld

Die Regulierung sowohl von VOC-Emissionen als auch von spezifischen Zusatzstoffen, die in strahlungshärtenden Systemen verwendet werden, wird verschärft, was die Umstellung auf 100%-Feststoff-UV- und Elektronenstrahl(EB)-Chemikalien beschleunigt. In China treten ab Juni 2026 die GB 30981 VOC-Grenzwerte für Beschichtungen in Kraft, was die Abwendung von lösemittelhaltigen Systemen in industriellen Holz- und Metallanwendungen weiter verstärkt. In den Vereinigten Staaten bleibt die VOC-Konformität ein wichtiger Treiber für strahlungshärtende Alternativen: Die US EPA hat die Frist zur Einhaltung der National VOC Emission Standards for Aerosol Coatings auf den 17. Januar 2027 verschoben (über ihre vorläufige endgültige Maßnahme von 2025), während die South Coast AQMD im ersten Quartal 2026 Leitlinien für dünnfilmige strahlungshärtende Materialien bereitstellte, die die Verwendung von ASTM D7767-11 zur VOC-Bestimmung erlauben, wenn die Testmethoden unklar sind.

In Europa sind Chemikalienbeschränkungen ein wesentlicher Treiber für die Neuformulierung von Photoinitiatoren und Zusatzstoffen. Die Delegierte Verordnung (EU) 2025/843 der Kommission (im Rahmen des EU-POP-Regelwerks) beschränkt UV-328 mit einem Grenzwert von 100 mg/kg ab dem 4. August 2025 und schrittweise niedrigeren Grenzwerten bis 2027 und 2029, mit zeitlich begrenzten Ausnahmen für bestimmte Automobil- und Nutzfahrzeugbeschichtungen bis zum 4. August 2030. Zusätzlich erhöht die ECHA-Aktivität im Bereich der Zulassung (Anhang XIV) weiterhin den Compliance-Aufwand für bestimmte UV-Absorber und verwandte Stoffe, und die REACH-Anhang-XVII-Lösemittelbeschränkungen mit einer Umsetzungsfrist bis Dezember 2026 begünstigen zusätzlich lösemittelfreie, VOC-arme Härtungsverfahren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei vorgelagerten petrochemischen und spezialchemischen Rohstoffen, die zu Oligomeren und Monomeren (Epoxyacrylate, Urethanacrylate, Polyesteracrylate) sowie Spezialzusatzstoffen (Netzmittel, Gleitmittel, Dispergiermittel) neben Photoinitiatoren verarbeitet werden. Diese Inputs werden anschließend zu Beschichtungen, Tinten und Klebstoffen für Verpackungen, Holz, Elektronik, Automobil- und Industrieanwendungen formuliert. Formulierer und große integrierte Hersteller (zum Beispiel BASF und Allnex) balancieren Leistungsziele (Härtungsgeschwindigkeit, Migrationskontrolle, Abrasionsbeständigkeit) gegen sich entwickelnde Einschränkungen bei bestimmten Photoinitiatoren und UV-Absorbern, während OEMs und Verarbeiter Systeme auf Produktionslinien mit UV-Lampen-, UV-LED- oder EB-Härtungsanlagen qualifizieren. Branchenverbände wie RadTech unterstützen die Einführung durch die Koordination technischer Leitlinien, Nutzerressourcen und Engagement bei Chemikalienregistrierung und VOC-Politik.

Nachgelagert hängt die Leistung stark von der Härtungshardware und der Anwendungstechnik ab, was Ausrüstungslieferanten und Integratoren für die Kommerzialisierung wichtig macht (Umrüstung von Lampe auf LED, Aufwertungen der Bahnführung sowie EB-Abschirmung und -Steuerungen). Das Versorgungsrisiko konzentriert sich am stärksten auf Spezial-Photoinitiatoren und hochreine Monomere, wo compliance-getriebene Neuformulierungen und durch REACH bedingte Klassifizierungsänderungen die Verfügbarkeit einschränken können. Infolgedessen bevorzugen Käufer verstärkt Multi-Sourcing, höhermolekulare oder polymere Initiatoren sowie EB-Verfahren, die Photoinitiatoren gänzlich überflüssig machen. Bei den Kosten schlagen Ausfälle und Rohstoffvolatilität (zum Beispiel die 2025 genannten Störungen im Zusammenhang mit Acrylsäure) auf die Monomerpreise durch, und Kapazitätserweiterungen asiatischer Lieferanten können den globalen Preisdruck erhöhen und die Wettbewerbsintensität bei standardisierten UV-Härtungsmaterialqualitäten verstärken.

Wettbewerbslandschaft

Der Markt für strahlungshärtende Beschichtungen ist mäßig konsolidiert. IGM Resins und Lambson sind auf Fotoinitiatoren spezialisiert und beraten Verarbeiter bei der LED-Wellenlängenanpassung inmitten von REACH-Störungen. EB-Gerätehersteller fördern modulare Einheiten und öffnen die fotoinitiatorfreie Härtung für mittelgroße Verarbeiter. Start-ups nutzen Algorithmen des maschinellen Lernens zur Optimierung der Härtungskinetik und weisen auf zukünftige dienstleistungsbasierte Umsatzmodelle hin.

Marktführer für strahlungshärtende Beschichtungen

Allnex Netherlands B.V.

BASF

Covestro AG

PPG Industries, Inc.

Akzo Nobel N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Neuformulierungs- und Qualifizierungsprogramme rund um eingeschränkte Zusatzstoffe und Anforderungen an geringe Migration schaffen kurzfristigen Freiraum bei photoinitiatorreduzierten oder photoinitiatorfreien Systemen sowie bei anwendungsspezifischen Paketen, die auf UV-LED-Wellenlängen und hohe Bahngeschwindigkeiten abgestimmt sind. Diese Richtung wird durch die Einführung von Photomer SC91 durch iGM Resins im Juni 2026 unterstützt, einer selbsthärtenden Acrylatharz-Chemie mit eingebauter Photoaktivität, die die Abhängigkeit von externen Photoinitiatoren verringert. Aktualisierungen der EuPIA-Leitlinien zur Eignung von Photoinitiatoren (2025) unterstützen ebenfalls eine Verschiebung hin zu sichereren, immobilisierten Optionen für lebensmittelkontaktkonforme Verpackungstinten- und Beschichtungsdesigns.

Die EB-Härtung profitiert parallel dazu in Metallcoil- und batteriebezogenen Linien, wo der Verzicht auf Photoinitiatoren sowohl regulatorische als auch leistungsbezogene Einschränkungen adressiert. Investitionen konzentrieren sich zudem auf regionale Test- und Skalierungsinfrastruktur, um Qualifizierungszyklen über UV (LED, Excimer, Bogen), IR und EB zu verkürzen, was die Fähigkeit verbessert, Laborformulierungen in Kundenproduktionsbedingungen zu übertragen. Im April 2026 kündigte PPG eine fortschrittliche Testlinie für strahlungshärtende Beschichtungen in seinem R&D Center of Excellence in Marly, Frankreich, an, und im Juni 2026 rüstete Evonik die Testkapazität für strahlungshärtende Beschichtungen in seinem Shanghai Innovation Park auf, im Einklang mit der Nachfrage von Hochdurchsatz-Verpackungs-, Möbel- und Industrielinien, die reproduzierbare Härtungsfenster erfordern. Die Vorstellung von Efka PX 4720 durch BASF im Mai 2026 für ultramatte UV-Formulierungen bietet zusätzlichen Spielraum für lösemittelfreie, ultramatte Ästhetik und Haltbarkeit bei hochwertigen Möbeloberflächen und markenorientierter Verpackung.

Aktuelle Branchenentwicklungen

- Juli 2026: BASF führte ein neues leistungsstarkes Dispergiermittel ein, das speziell für lösemittelfreie strahlungshärtende Beschichtungsanwendungen entwickelt wurde. Die Einführung erweitert das Angebot an BASF Performance and Formulation Additives für Formulierer, die an hochfesten UV-Systemen arbeiten, bei denen Dispersionsqualität und Viskositätskontrolle direkten Einfluss auf Durchsatz und Oberflächenkonsistenz haben.

- Mai 2026: BASF stellte Efka PX 4720 auf der American Coatings Show 2026 als Dispergiermittel vor, das für ultramatte UV-Beschichtungsformulierungen entwickelt wurde. Dies bietet Verarbeitern, die matte Ästhetik in lösemittelfreien Systemen anstreben, einen zusätzlichen Formulierungshebel, während die Verarbeitungsstabilität auf UV- und UV-LED-Linien erhalten bleibt.

- April 2025: Evonik Industries AG brachte TEGO Wet 288 auf den Markt, ein Netzmittel, das für wasserbasierte und strahlungshärtende Tinten positioniert ist, um die Substratbenetzung zu verbessern und dabei Wiederbedruckbarkeit und Verklebbarkeit zu erhalten. Das Produkt unterstützt Verarbeiter, die schnelllaufende Verpackungs- und Etikettenanwendungen betreiben, bei denen die Qualität des Farbauftrags und die Kompatibilität mit nachgelagerter Weiterverarbeitung entscheidend sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus strahlungshärtenden Beschichtungen, die zur Bildung und Aushärtung einer schützenden oder funktionalen Schicht durch UV- oder Elektronenstrahlenergie verwendet werden, über wichtige industrielle und spezialisierte Endanwendungen hinweg.

Ausschlüsse vom Geltungsbereich: Ausgeschlossen sind Härtungsanlagen, UV-Lampen/LED-Einheiten sowie Serviceumsätze für Installation oder Wartung.

Übersicht der Segmentierung

- Nach Rohmaterial

- Oligomere

- Monomere

- Fotoinitiatoren

- Additive

- Nach Härtungstechnologie

- UV-Lampe

- Elektronenstrahl

- Hybrid-/Dual-Cure

- Mikrowelle/Infrarot

- Nach Harzchemie

- Epoxidacrylat

- Urethanacrylat

- Polyesteracrylat

- Acrylester

- Sonstige (Silikon, Vinylether)

- Nach Endverbraucherbranche

- Holz und Möbel

- Verpackungs- und Druckfarben

- Elektronik und Halbleiter

- Automobil und Transport

- Medizinprodukte

- 3D-Druck / Additive Fertigung

- Sonstige (Optik, Bau)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit dem Aufbau des Nachfragekontexts rund um den tatsächlichen Einsatz der Strahlungshärtung und die Geschwindigkeit ihrer Einführung in Produktionslinien. Wir haben öffentliche Quellen wie Materialien der US EPA zur VOC-Kontrolle, Handelsdatenreihen von Eurostat und UN Comtrade für relevante Chemikalien und Beschichtungsvorprodukte sowie Sicherheits- und Handhabungsdokumentationen der Branche geprüft, die typische Formulierungen und Einsatzbedingungen verdeutlichen.

Um das Modell fundiert zu halten, haben wir zudem Muster aus Quellen wie der US International Trade Commission, Patentdatenbanken zur Aktivität in der UV- und EB-Chemie sowie begutachteten Fachzeitschriften herangezogen, die Härtungsleistung, Photoinitiator-Dosierung und Substratkompatibilität behandeln. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichterstattung halfen uns, Kapazitätserweiterungen, Produkteinführungen und regionale Nachfragekommentare gegenzuprüfen. In einigen Fällen nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, handelsbezogene Prüfungen auf Sendungsebene sowie Patentrecherchen, um Vermutungen zu reduzieren. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Erhebung, Validierung und Klärung der Daten verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um Adoptionsraten, Preisentwicklungen und Verschiebungen im Mix zwischen UV-, UV-LED- und EB-Systemen in den großen verbrauchenden Industrien zu überprüfen. Wir sprachen mit einer ausgewogenen Gruppe von Teilnehmern von der Angebots- und der Nachfrageseite und validierten anschließend dieselben Annahmen über APAC, EMEA und Amerika, damit regionale Verzerrungen nicht übermäßig ins Modell einflossen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 21% | APAC: 44% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 22% | EMEA: 29% |

| Kleinere Akteure: 21% | Manager: 57% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Marktgröße verwendet einen Top-down-Ansatz, der von den Nachfragepools für beschichtete Substrate ausgeht und dann Durchdringungsraten für die Strahlungshärtung über Holzoberflächen, Verpackungs- und druckbezogene Anwendungen, Elektronik und andere relevante Endanwendungen anwendet. Um die Gesamtwerte fundiert zu halten, wurde das Ergebnis mit gezielten Bottom-up-Prüfungen abgeglichen, etwa mit stichprobenartigen Umsatzaufteilungen von Lieferanten, Kanal-Feedback zu Anwendungsvolumina und einfachen ASP-mal-Volumen-Plausibilitätsprüfungen für einige gut sichtbare Anwendungsfälle.

Zu den wichtigsten Einflussgrößen, die die Zahlen bewegten, gehörten: regionale Trends der Fertigungsleistung für Verpackungen und langlebige Güter, die Einführung von UV-LED-Linien im Vergleich zu herkömmlichem UV, die Nutzungsintensität von Photoinitiatoren und Oligomeren nach Formulierungsfamilie, das typische Beschichtungsgewicht pro Quadratmeter für gängige Substrate sowie die beobachtete Preisentwicklung im Zusammenhang mit der Verfügbarkeit von Rohstoffen. Wo Bottom-up-Signale unvollständig waren (zum Beispiel bei der Exposition privat gehaltener Lieferanten), haben wir Lücken mithilfe von Vergleichsgruppen gefüllt und die daraus abgeleiteten Anteile anschließend in Interviews erneut überprüft.

Für die Prognose stützten wir uns auf Szenarioanalysen, unterstützt durch kurzfristige Zeitreihenglättung bei stabilen Indikatoren, und passten den Ausblick anschließend mit Expertenmeinungen zu regulatorischem Druck bei VOC-armen Beschichtungen, Umrüstzyklen von Anlagen und Wachstum der Endmärkte an. Die Prognose blieb reproduzierbar, indem die Variablen explizit gehalten und jede wesentliche Annahme, die den Verlauf verändert, dokumentiert wurde.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden gegen unabhängige Signale geprüft, darunter Handelsströme für wichtige Vorprodukte, öffentliche Kapazitätsankündigungen und den impliziten Beschichtungsverbrauch pro Endanwendung, sodass Ausreißer frühzeitig erkannt werden konnten. Wenn große Abweichungen nach Region oder Technologie auftraten, haben wir die Annahmen erneut geprüft, das Timing von Währungen kontrolliert und relevante Interviewpartner erneut kontaktiert, um zu bestätigen, was sich am Markt geändert hat.

Vor der endgültigen Freigabe durchläuft die Arbeit schrittweise Analystenüberprüfungen, die sich auf Einheitenkonsistenz, Mix-Logik und Jahresvergleichs-Plausibilität konzentrieren. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Schritte oder umfangreiche Kapazitätsänderungen. Unmittelbar vor der Lieferung wird eine abschließende Durchsicht vorgenommen, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für strahlungshärtende Beschichtungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für strahlungshärtende Beschichtungen können weit voneinander abweichen, da der zugrunde liegende Geltungsbereich nicht immer derselbe ist und die Annahmen hinter Preisgestaltung und Adoption oft nicht offengelegt werden. Unterschiede ergeben sich in der Regel daraus, was als Beschichtung im Gegensatz zu benachbarten Tinten- und Druckchemikalien gezählt wird, wie die Umstellung auf UV-LED behandelt wird und wie das Timing von Währungen bei globalen Zusammenfassungen gehandhabt wird.

Einige öffentliche Schätzungen beziehen eine breitere Wertschöpfungskette des Druckbereichs ein und zählen breitere Tinten- und Substratbeschichtungsanwendungen zusammen, was die berichtete Zahl erhöhen kann. Im Rahmenwerk von Mordor Intelligence ist die Gesamtsumme auf Umsätze mit strahlungshärtenden Beschichtungen beschränkt und wird dann anhand von Durchdringungs- und anwendungsbezogenen Nachfragesignalen überprüft, sodass benachbarte Materialien nicht doppelt gezählt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,60 Mrd. USD (2025) | |

| Branchenverlag A | 8,80 Mrd. USD (2025) | Verwendet eine breitere Anwendungsdefinition, die Druckfarben und mehrere Substratbeschichtungsanwendungen zusammen umfasst, wodurch benachbarte Umsätze mit strahlungshärtenden Materialien in dieselbe Gesamtsumme einfließen können. |

| Globaler Verlag B | 8,90 Mrd. USD (2025) | Wendet höhere angenommene Adoptions- und Preisentwicklungen über mehrere Funktionen und Endanwendungen hinweg an, mit weniger sichtbaren Gegenprüfungen gegen Endmarkt-Nachfragepools und regionale Umrüstzyklen. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Ausweitung des Geltungsbereichs auf tintenintensive Anwendungen und durch unterschiedliche Adoptions- und Preisannahmen, die schwerer zu reproduzieren sind. Indem die Inputs an Durchdringung, Endnachfrage und wiederholbare Prüfungen gebunden bleiben, bleibt die Schätzung nachvollziehbar und leichter zu aktualisieren, wenn sich reale Marktsignale verändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für strahlungshärtende Beschichtungen bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 10,36 Milliarden erreichen wird, was einer CAGR von 5,34 % gegenüber USD 7,99 Milliarden im Jahr 2026 entspricht.

Welche Rohmaterialkategorie wächst am schnellsten?

Fotoinitiatoren verzeichnen bis 2031 eine CAGR von 6,89 %, da Verarbeiter Formulierungen rund um LED-optimierte und migrationsarme Chemien neu gestalten.

Welche Region führt die Nachfrage an?

Der asiatisch-pazifische Raum macht 41,26 % des Umsatzes 2025 aus und wächst mit einer CAGR von 6,10 % am schnellsten, dank der Möbelexpansionen in China, Indien und Vietnam.

Was ist der wichtigste regulatorische Rückenwind?

VOC- und Lösungsmittelbeschränkungen in China, der EU und ausgewählten US-Bundesstaaten zwingen zu einem Wechsel von lösungsmittelbasierten zu strahlungshärtenden Systemen.

Wie unterscheidet sich die Elektronenstrahltechnologie von UV?

Die EB-Härtung verzichtet auf Fotoinitiatoren, erzielt einen höheren Durchsatz und zeichnet sich bei Metallband- und Batterieelektrodenlinien aus, allerdings bei höheren Kapitalkosten.

Seite zuletzt aktualisiert am: