Größe und Marktanteil des Smartphones-Markts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

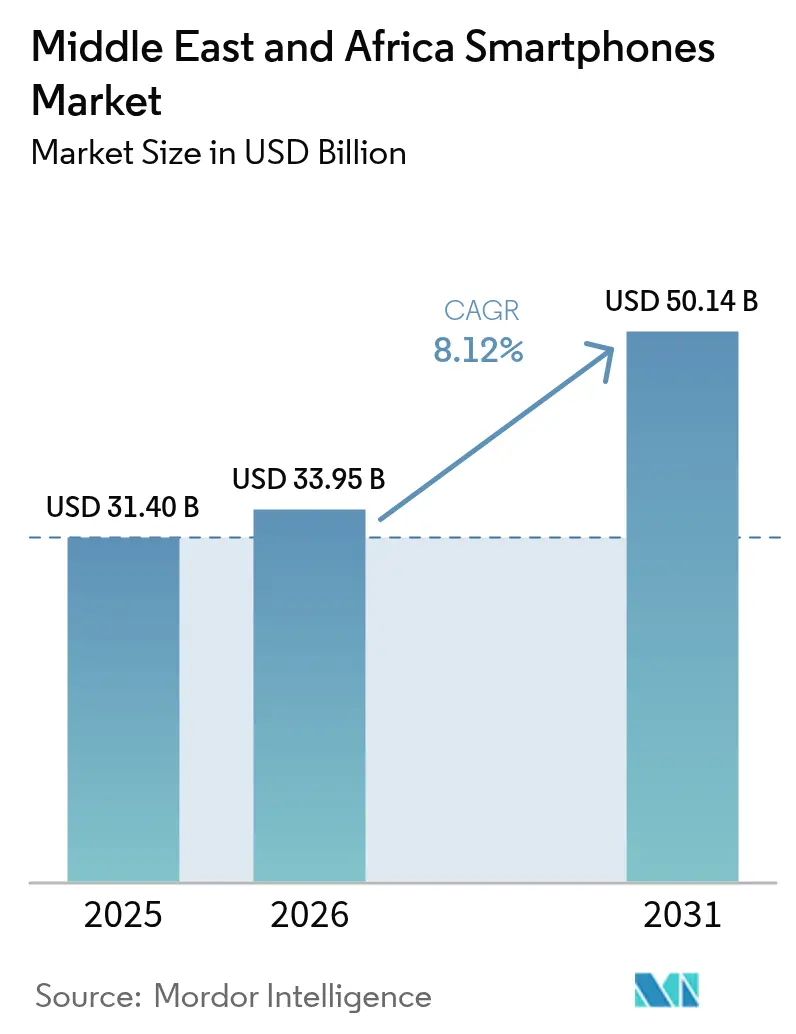

| Marktgröße im Basisjahr (2025) | 31.40 Milliarden US-Dollar |

| Marktgröße (2026) | 33.95 Milliarden US-Dollar |

| Marktgröße (2031) | 50.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Smartphones-Markts im Nahen Osten und Afrika von Mordor Intelligence

Die Größe des Smartphones-Markts im Nahen Osten und Afrika wird voraussichtlich von 31,40 Milliarden USD im Jahr 2025 auf 33,95 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,12 % über den Zeitraum 2026–2031 einen Wert von 50,14 Milliarden USD erreichen. Diese rasche Expansion ist auf staatliche Digitalisierungsagenden im Golfkooperationsrat (GCC) und eine demografische Dividende in Subsahara-Afrika zurückzuführen, die gemeinsam Smartphones von Kommunikationsmitteln zu grundlegenden Zugangspunkten für E-Government, mobiles Finanzwesen und Social Commerce erheben. Das Super-App-Ökosystem von Saudi-Arabiens Vision 2030, schnelle 5G-Ausbauprogramme und steigende Durchschnittsverkaufspreise im Golf lenken Premium-Gerätewechsel, während ultrapreisgünstige Strategien chinesischer Originalgerätehersteller (OEM) den Erstkauf tief in ländliche Regionen Afrikas ausdehnen. Gleichzeitig helfen Kauf-jetzt-zahle-später-Modelle (BNPL), eine breitere Akzeptanz des E-Commerce und lokalisierte Fertigung dabei, Wechselkursvolatilität (FX) und Zollschocks abzufedern, die Versorgungssicherheit aufrechtzuerhalten und die Preisdisziplin zu wahren. Die Wettbewerbsintensität hat sich verschärft, da erstklassige globale Marken ihren Marktanteil gegen regional aufstrebende Champions und wertorientierte chinesische Herausforderer verteidigen, doch lokalisierte Innovation und integrierte Serviceökosysteme erweisen sich als entscheidender als bloße Hardwarespezifikationen.

Wichtigste Erkenntnisse des Berichts

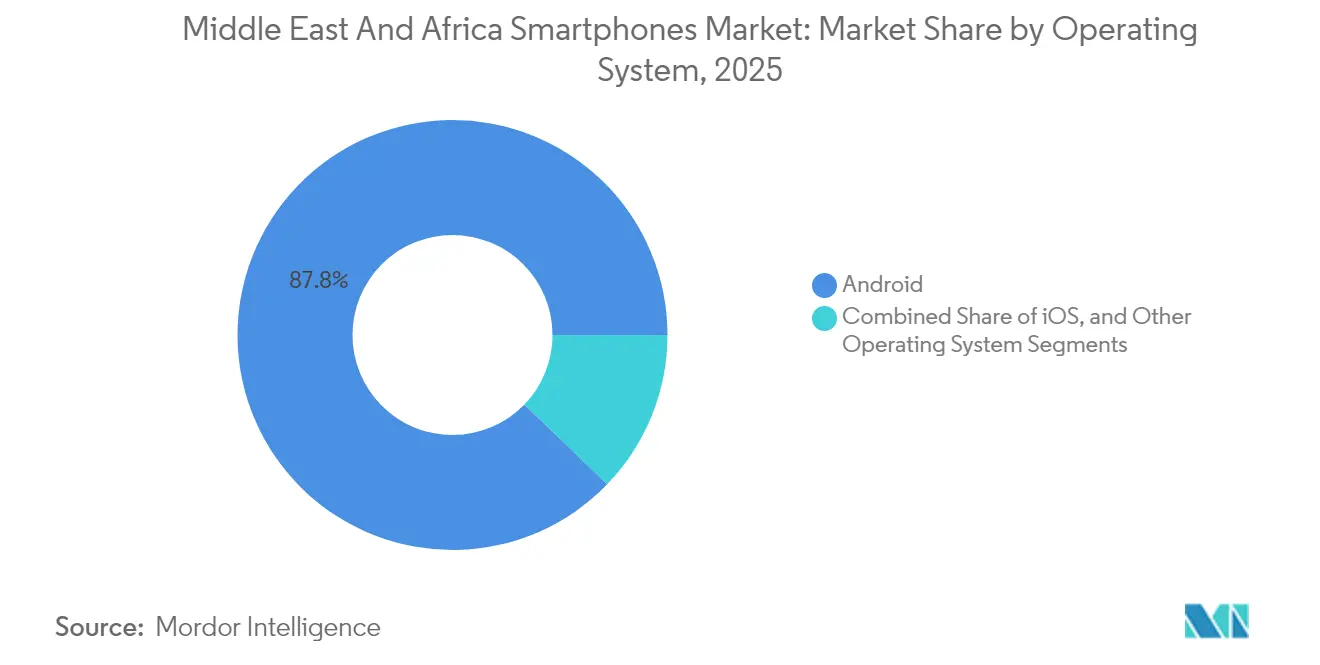

- Nach Betriebssystem kontrollierte Android im Jahr 2025 einen Marktanteil von 87,78 % am Smartphones-Markt im Nahen Osten und Afrika und expandiert bis 2031 mit einer CAGR von 11,06 %, was eine gefestigte Plattformkonsolidierung unterstreicht.

- Nach Preisklasse erfasste das Budgetsegment im Jahr 2025 einen Anteil von 37,02 % an der Marktgröße für Smartphones im Nahen Osten und Afrika, während Premium-Geräte mit einer CAGR von 9,58 % das schnellste Wachstum verzeichneten.

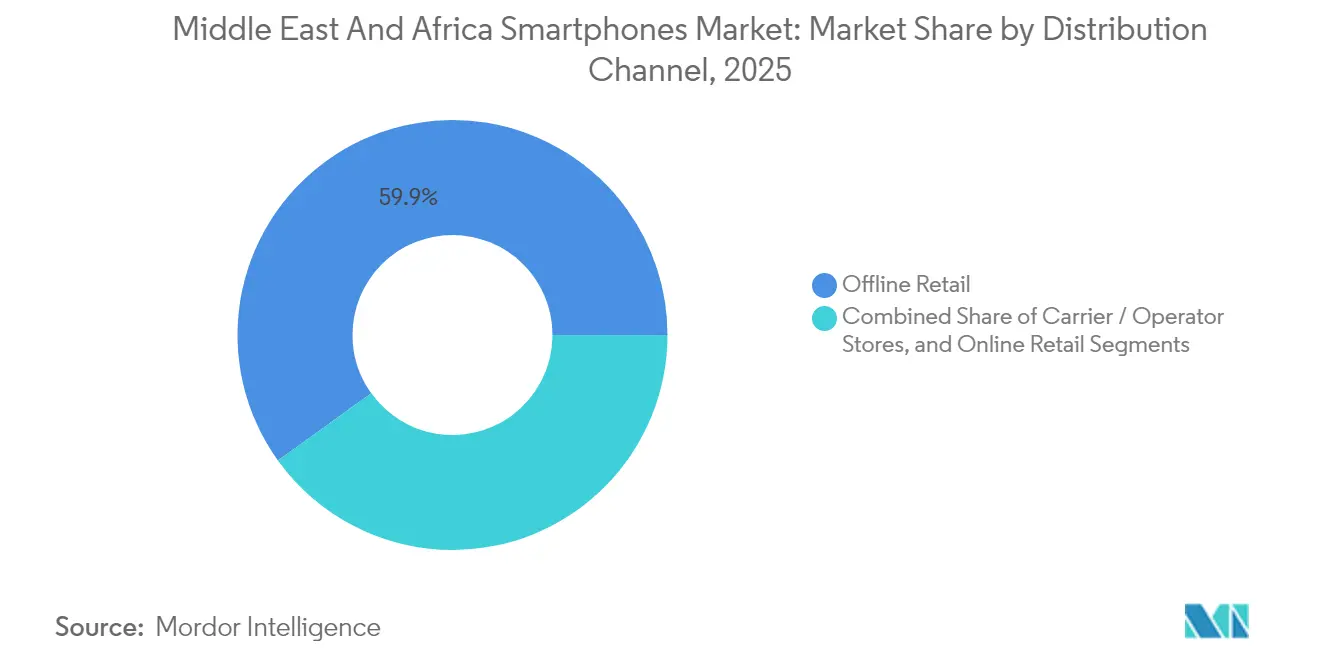

- Nach Vertriebskanal führte der stationäre Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 59,92 % im Smartphones-Markt im Nahen Osten und Afrika; der Online-Einzelhandel wächst bis 2031 mit einer CAGR von 10,21 %.

- Nach Technologie hielt 4G/LTE im Jahr 2025 einen Anteil von 67,85 %, während 5G die höchste prognostizierte CAGR von 10,37 % bis 2031 im Smartphones-Markt im Nahen Osten und Afrika verzeichnete.

- Nach Land entfiel auf Saudi-Arabien im Jahr 2025 ein Anteil von 19,21 % am Smartphones-Markt im Nahen Osten und Afrika, und das Land entwickelt sich bis 2031 mit einer CAGR von 9,18 % weiter.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Smartphones-Markts im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle 5G-Ausbauprogramme bei GCC-Betreibern | +2.1% | GCC-Kernregion, Ausstrahlungseffekte auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Jugendgetriebene Erstanschaffung | +1.8% | Ländliche und stadtnahe Gebiete Subsahara-Afrikas | Langfristig (≥ 4 Jahre) |

| Proliferation ultrapreisgünstiger chinesischer OEM-Geräte | +1.5% | Gesamtafrika, selektiver Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Dynamik im E-Commerce und Social Commerce | +1.2% | Mobile-First-Stadtzentren | Mittelfristig (2–4 Jahre) |

| Nationale E-Ausweis-/Super-App-Programme | +1.0% | GCC-Führung, schrittweise Übernahme im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| BNPL-Finanzierung zur Erweiterung der Erschwinglichkeit | +0.9% | Städtische Ballungsräume in Kenia, Nigeria und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle 5G-Ausbauprogramme bei GCC-Betreibern

GCC-Mobilfunkanbieter betrachten 5G als wirtschaftlichen Katalysator und nicht als routinemäßige Netzwerkerneuerung, indem sie Smartphones mit Smart-City-Diensten, Festnetz-Wireless-Zugang und unternehmensweiten Internet-der-Dinge-Anwendungen (IoT) verknüpfen. Saudi-Arabien allein erwartet, dass 5G bis 2030 18 Milliarden USD in seine Wirtschaft einbringt.[1]Arab News, "Connecting the Kingdom: Saudi Arabiens 5G-Revolution," arabnews.com Betreiberinvestitionen von stc, Zain und e& unterstützen bereits eine Bevölkerungsabdeckung von 54,70 %, was die Nachfrage nach Premium-fähigen Geräten ankurbelt und höhere Durchschnittsverkaufspreise treibt.

Jugendgetriebene Erstanschaffung von Smartphones in Subsahara-Afrika

Afrikas Medianalter von 19,7 Jahren befeuert eine Welle von Erstkäufern, die Feature-Phones überspringen und mobile Internetdienste direkt über erschwingliche Geräte nutzen. Der marktführende Anteil von TRANSSION von 47 % resultiert aus Geräten, die für mehrsprachige Unterstützung und Fotografie bei dunkleren Hauttönen optimiert sind. Vermögensfinanzierungsmodelle in Kenia haben die Durchdringungsrate auf 68,3 % angehoben und verdeutlichen den strukturellen Charakter dieser Nachfrage.

E-Commerce- und Social-Commerce-Kanäle beschleunigen den Geräteabsatz

Mobile-First-Plattformen wandeln das Surfen durch In-App-Zahlungen in Käufe um, verkürzen den Verkaufstrichter und erschließen bisher unterversorgte Segmente. Der Social Commerce in Schwellenmärkten soll laut Prognosen 720 Milliarden USD übersteigen, wobei die Akzeptanz im Nahen Osten durch hohe Smartphone-Nutzung und geringe Kreditkartendurchdringung vorangetrieben wird.[2]GSMA, "Social Commerce in Schwellenmärkten," gsma.com

Nationale E-Ausweis-/Super-App-Programme (z. B. Saudi Vision 2030)

Apps wie Nafath verzeichneten 17,2 Millionen Downloads und 1,6 Milliarden Anmeldeanfragen, verankern Regierungsdienste an der Smartphone-Authentifizierung und vertiefen die Unverzichtbarkeit von Geräten. Diese Initiativen erhöhen die Wechselkosten und stärken laufende Ersatzzyklen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechselkursvolatilität und Einfuhrzölle | -1.4% | Importabhängige Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Graumarkt- und Fälschungsimporte | -1.1% | Gesamtafrika, begrenzte Exposition im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Aufkommende Datenlokalisierungs- und OTT-Vorschriften | -0.8% | Regulierungsaktive Rechtsgebiete | Langfristig (≥ 4 Jahre) |

| Unzuverlässige Stromversorgung in ländlichen Gebieten | -0.7% | Subsahara-Regionen mit Elektrifizierungsdefiziten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechselkursvolatilität und Einfuhrzölle erhöhen die Durchschnittsverkaufspreise

Währungsabwertung und Einfuhrzölle erhöhen die Gerätepreise und schränken das diskretionäre Ausgabeverhalten ein. Ägyptens 38,5-prozentige Smartphone-Einfuhrsteuer senkte zunächst die Liefermengen und veranlasste OEMs zur lokalen Montage, um Zölle zu umgehen.[3]Nature, "Zugang zu Elektrizität und digitale Inklusion," nature.com Hersteller, die Komponenten dual-sourcen, sind am besten positioniert, um Preisschocks zu absorbieren.

Graumarkt- und Fälschungsimporte von Mobiltelefonen

Fälschungen machen einen erheblichen Anteil der Verkäufe in Afrika aus, schmälern legitime Einnahmen und setzen Verbraucher Sicherheitsrisiken aus. Geräteregistrierung und IMEI-Whitelisting, die in Ägypten bereits in Kraft sind, signalisieren einen regulatorischen Wandel hin zur Bekämpfung illegaler Kanäle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebssystem: Dominanz des Android-Ökosystems

Android führte den Markt im Jahr 2025 mit einem Anteil von 87,78 % an und soll eine CAGR von 11,06 % verzeichnen, was die Ausrichtung der Plattform auf lokale Preissensibilitäten und Serviceökosysteme widerspiegelt. Diese Führungsposition stärkt den Smartphones-Markt im Nahen Osten und Afrika als Android-zentriertes Umfeld, in dem die Open-Source-Flexibilität die Entwicklungskosten für Apps in den Bereichen Mobile Banking, Fahrdienstvermittlung und Telemedizin senkt. Chinesische OEMs nutzen die Anpassungsebenen von Android, um regionale Sprachpakete und Kamera-Algorithmen einzubetten, die auf dunklere Hauttöne zugeschnitten sind, was das Nutzererlebnis und die Kundenbindung verbessert. Die Synergie der Plattform mit NFC-Standards (Nahfeldkommunikation) treibt die Akzeptanz digitaler Geldbörsen in Saudi-Arabien voran, wo 17,2 Millionen Nafath-Nutzer täglich Transaktionen über biometrische Authentifizierung abwickeln.

Der strategische Vorteil geht über die Hardware hinaus, da die Bündelung von Diensten die Nutzer tiefer in Cloud-Speicher-, Zahlungs- und Identitätsökosysteme einbindet. Entwickler bevorzugen die breitere Installationsbasis von Android, um schnell Skalierung zu erreichen, während Regierungen Android-First-Ansätze für nationale Ausweis-, Steuer- und Gesundheitsakte-Apps übernehmen. Obwohl iOS im Ultra-Premium-Segment Prestige behält, untergräbt seine Nischenpräsenz die Netzwerkeffekte von Android kaum. Im Prognosezeitraum wird erwartet, dass die Marktgröße für Smartphones im Nahen Osten und Afrika, die mit Android-Geräten verbunden ist, weiter zunimmt, da die 5G-Abdeckung im Golf nahezu allgegenwärtig wird und Betreiber in Subsahara-Afrika 2G-Netze abschalten.

Nach Preisklasse: Budgetdominanz bei gleichzeitigem Premium-Wachstum

Budgetgeräte zwischen 151 und 299 USD hielten im Jahr 2025 einen Anteil von 37,02 %, was die Einkommensrealitäten der Massenkäufer unterstreicht, doch Premium-Smartphones im Preisbereich von 600–799 USD sind auf dem Weg zu einem CAGR-Wachstum von 9,58 %. Die Zweiteilung ergibt sich aus parallelen Verbraucherbasen: Erstkäufer im ländlichen Raum und urbane Nutzer digitaler Dienste. Budgetgeräte profitieren von Subventionsprogrammen und BNPL-Modellen, die Rückzahlungen auf Mikroraten verteilen. Im Gegensatz dazu wechseln wohlhabende Golfverbraucher zu Premium-SKUs, um 5G, Augmented-Reality-Funktionen (AR) und integrierte KI-Beschleuniger zu nutzen.

Finanzierungsinnovationen verwischen diese Kategorien, da Betreiber in Kenia und Nigeria Premium-Geräte über Pay-as-you-go-Verträge vermarkten. Transparente Ratenmodelle ermöglichen es Mitteleinkommensbeziehern, höhere Segmente ohne Vorauszahlung anzustreben und damit die Marktgröße für Premium-Smartphones im Nahen Osten und Afrika zu vergrößern. Die Herausforderung für OEMs liegt darin, die Proliferation von Funktionen mit der Kostenkontrolle in Einklang zu bringen, um eine Kannibalisierung von Mittelklassemodellen zu verhindern.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Der stationäre Einzelhandel hielt im Jahr 2025 einen Anteil von 59,92 %, da haptische Prüfung und sofortige Verfügbarkeit nach wie vor Kaufentscheidungen beeinflussen. Doch der Online-Einzelhandel skaliert mit einer CAGR von 10,21 %, da Logistiknetzwerke reifen und die Kosten der letzten Meile sinken. Das nach der Pandemie verbliebene Erbe des kontaktlosen Handels hält an und fördert das Vertrauen der Verbraucher in App-basierte Transaktionen. Die eigenen Portale der Betreiber tragen durch Bündelangebote, die Datentarife und Inhaltsabonnements integrieren, zusätzlichen Schwung bei.

Social-Commerce-Ökosysteme veranschaulichen die hybride Entwicklung: Influencer führen Live-Gerätebewertungen durch, während integrierte Zahlungslinks den Kauf sofort abschließen. Händler verfolgen Omnichannel-Taktiken, bei denen die Bestandstransparenz physische Geschäfte und Online-Warenkörbe umfasst, sodass Käufer lokal reservieren und abholen können. Diese Synergie reduziert Lagerengpässe und richtet Marketingausgaben näher an Konversionsereignissen aus, was die betriebliche Effizienz im Smartphones-Markt im Nahen Osten und Afrika steigert.

Nach Technologie: Dynamik des 5G-Übergangs

4G/LTE dominierte im Jahr 2025 mit einem Anteil von 67,85 %, doch 5G skaliert mit einer prognostizierten CAGR von 10,37 % und hebt die Leistungsgrundlage für Smartphones an. Golfnetzwerke decken bereits drei Viertel ihrer Bevölkerung ab, und Versuche mit 5.5G versprechen Datenraten von über 10 Gbit/s. Gerätehersteller liefern nun Einstiegs-5G-Chipsätze unter 200 USD aus und beschleunigen damit die Demokratisierung. In Afrika schreitet der 5G-Ausbau in Ballungsräumen voran, doch 4G bleibt das Arbeitstier für Sprach- und Datendienste im ländlichen Raum. Der strategische Zeitpunkt von 5G-Gerätestarts hängt von der Erschwinglichkeit der Tarife und Inhaltspartnerschaften ab, die greifbare Vorteile wie Ultra-High-Definition-Streaming und Cloud-Gaming demonstrieren.

Da Betreiber 3G abschalten, gibt die Spektrum-Umwidmung Frequenzen für den 4G- und 5G-Ausbau frei. Dieser Wandel senkt die Netzwerkkosten pro übertragenes Bit und ermöglicht eine breitere geografische Abdeckung ohne proportionale Investitionserhöhungen. Zusammen stärken diese Trends die Marktanteilsgewinne für 5G-fähige Modelle im Smartphones-Markt im Nahen Osten und Afrika, insbesondere in städtischen Ballungsräumen.

Geografische Analyse

Saudi-Arabien verankert den regionalen Wert, indem es einen Marktanteil von 19,21 % im Jahr 2025 mit Vision-2030-Programmen kombiniert, die Authentifizierung, Gesundheitswesen und öffentliche Dienste auf mobile Plattformen verlagern. Die 94-prozentige Wallet-Nutzung von Absher unter Erwachsenen und die weitreichende 5G-Präsenz von stc schaffen ein Ökosystem, in dem Smartphones als Zugangspunkte für Banking, Verkehrsmanagement und digitale Identität dienen. Die Nachfrage nach Premium-Geräten intensiviert sich, da Nutzer eine nahtlose Leistung über diese stets verfügbaren Dienste hinweg anstreben.

Nordafrika weist divergierende Muster auf. Ägyptens Whitelisting-Vorschriften schränkten Grauimporte ein und veranlassten OEMs zur lokalen Montage, was die Versorgung vor Wechselkursschocks schützt und aggressive Preisgestaltung unterstützt. Vivos Werk in der Stadt 10th of Ramadan fügt monatlich 500.000 Einheiten und 1.500 Arbeitsplätze hinzu und stärkt Ägyptens Ambitionen, die jährliche Produktion bis 2026 auf 9 Millionen Einheiten zu verdreifachen. Algerien und Marokko verfolgen ähnliche Lokalisierungsstrategien, um Leistungsbilanzdefizite zu verringern, während strengere Sicherheitskennzeichnungen das Verbrauchervertrauen stärken.

Subsahara-Afrika bleibt die Volumengrenze, wo Jugendüberschuss, allgegenwärtiges Mobile Money und verbesserte Stromnetze zusammentreffen. Forschungen zeigen, dass Haushalte mit Stromzugang eine deutlich höhere Durchdringungsrate aufweisen, insbesondere bei Frauen, was die sozialen Dividenden der Infrastruktur unterstreicht. TRANSSION dominiert den Absatz durch tiefe ländliche Distribution und kulturell abgestimmte Benutzeroberflächen, während Xiaomi und Samsung städtische Berufstätige mit Mittelklasse-5G-Modellen ansprechen. Powerbank-Bundles und Solar-Ladekits mildern die Einschränkungen abseits des Stromnetzes und gewährleisten eine nachhaltige Gerätenutzung trotz lückenhafter Netzabdeckung.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Smartphones-Markt im Nahen Osten und Afrika folgt einer dreistufigen Hierarchie. TRANSSION führt Stufe 1 mit einem Afrika-Anteil von 47 % an und nutzt preissensible Nischen und lokalisierte Funktionen, die das Nutzererlebnis über bloße Erschwinglichkeit hinaus steigern. Samsung besetzt das Premium-Segment und nutzt Markenstärke, robuste Kundendienste und Aspirationsmarketing, um einen regionalen Anteil von 21 % zu halten. Xiaomi, OPPO und HONOR führen die Herausforderer der Stufe 2 an, ausgestattet mit schnellen Produktzyklen und aggressiver Mittelklassepreisgestaltung; HONOR meldete einen Anstieg der Lieferungen im ersten Quartal 2025 um 283 % und veranschaulicht damit das Beschleunigungspotenzial von Strategien zur Markenneugründung.

Stufe 3 umfasst aufstrebende GCC-basierte Montagebetriebe und Anbieter aufgearbeiteter Geräte, die sich um Dubais Logistikzentrum gruppieren. Das Segment aufgearbeiteter Geräte gewinnt an Bedeutung, da die Inflation preisbewusste Käufer zu zertifizierten Gebrauchtgeräten drängt, die Lebensdauer von Geräten verlängert und Ersatzzyklen verkürzt. Die strategische Differenzierung wird nun stärker durch die Ökosystemausrichtung – Zahlungen, Identität, Cloud-Speicher – als durch Megapixelzahlen oder Chipsatzgeschwindigkeiten definiert.

OEMs stärken ihre Widerstandsfähigkeit durch vertikale Integration. Vivos ägyptisches Werk und TRANSSIONs äthiopisches Werk lokalisieren Wertschöpfungsketten und sichern sich gegen Versandunterbrechungen und Zollverschiebungen ab. Partnerschaften zwischen Gerätemarken und Inhaltsplattformen (z. B. Beyond ONE mit TIMWETECH) betten Abonnementdienste in Betreiber-Abrechnungsflüsse ein und fördern so beständigere Einnahmequellen und eine tiefere Marktverankerung.

Marktführer der Smartphones-Branche im Nahen Osten und Afrika

Xiaomi Corporation

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Infinix Mobility Limited

Oppo Guangdong Mobile Communications Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Ägypten stellte Pläne vor, die lokale Smartphone-Produktion bis 2026 auf 9 Millionen Einheiten jährlich zu steigern, unterstützt durch vier globale OEMs, die Werke errichten.

- Mai 2025: Der GSMA MEA Regulatory Summit beleuchtete frühe 5G-Leistungskennzahlen aus Ägypten und Tunesien und betonte die Rolle der Hochgeschwindigkeitskonnektivität für das Wirtschaftswachstum.

- März 2025: Beyond ONE schloss eine Partnerschaft mit TIMWETECH, um die direkte Mobilfunkabrechnung für 3,5 Millionen Nutzer in Saudi-Arabien und Oman zu ermöglichen und Zahlungen für digitale Inhaltsabonnements zu erleichtern.

- Februar 2025: Vivo steigerte die Fertigung in Ägypten und brachte das Y29 aus einem Werk heraus, das monatlich 500.000 Einheiten produzieren kann und 1.500 Arbeitsplätze schafft.

Berichtsumfang des Smartphones-Markts im Nahen Osten und Afrika

Smartphones mit starken Hardwarefähigkeiten, umfangreichen mobilen Betriebssystemen, die breitere Softwareanwendungen, Internet- und Multimediafunktionen (Musik, Videos und Gaming) sowie Kerntelefonfunktionen wie Sprachanrufe und Textnachrichten ermöglichen, werden im Umfang berücksichtigt. Smartphones, die für industrielle Zwecke verwendet werden oder auch als robuste Telefone bekannt sind, werden nicht im Umfang berücksichtigt. Die Marktstudie konzentriert sich auf die Trends, die den Markt in den wichtigsten Ländern der Region beeinflussen. Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche. Die Studie verfolgt die Auswirkungen von COVID-19 auf die gesamte Smartphone-Branche und ihre Leistung.

Der Smartphones-Markt im Nahen Osten und Afrika ist segmentiert nach Betriebssystem (Android, iOS) und Land (Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Ostafrika (Kenia, Tansania und Uganda), Westafrika (Nigeria und Ghana), Türkei). Die Marktgrößen und Prognosen werden in Wertangaben in (USD) für alle oben genannten Segmente bereitgestellt.

| Android |

| iOS |

| Andere Betriebssysteme |

| Ultra-Premium (über 800 USD) |

| Premium (600–799 USD) |

| Mittelklasse (300–599 USD) |

| Budget (151–299 USD) |

| Ultra-Budget (bis einschließlich 150 USD) |

| Online-Einzelhandel |

| Mobilfunkanbieter-/Betreiberfilialen |

| Stationärer Einzelhandel |

| 5G |

| 4G/LTE |

| 3G und darunter |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Südafrika |

| Ägypten |

| Nigeria |

| Türkei |

| Übriger Naher Osten und Afrika |

| Nach Betriebssystem | Android |

| iOS | |

| Andere Betriebssysteme | |

| Nach Preisklasse | Ultra-Premium (über 800 USD) |

| Premium (600–799 USD) | |

| Mittelklasse (300–599 USD) | |

| Budget (151–299 USD) | |

| Ultra-Budget (bis einschließlich 150 USD) | |

| Nach Vertriebskanal | Online-Einzelhandel |

| Mobilfunkanbieter-/Betreiberfilialen | |

| Stationärer Einzelhandel | |

| Nach Technologie (Konnektivität) | 5G |

| 4G/LTE | |

| 3G und darunter | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Türkei | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Smartphones-Markts im Nahen Osten und Afrika?

Der Markt wird im Jahr 2026 auf 33,95 Milliarden USD geschätzt.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er über den Zeitraum 2026–2031 mit einer CAGR von 8,12 % wächst und 50,14 Milliarden USD erreicht.

Warum ist Saudi-Arabien ein entscheidender Wachstumsmotor?

E-Government-Plattformen der Vision 2030, weitreichende 5G-Abdeckung und hohes verfügbares Einkommen treiben Premium-Upgrades voran.

Welche Faktoren hemmen die Smartphone-Akzeptanz im ländlichen Afrika?

Wechselkursvolatilität, Lücken in der Stromversorgung und Fälschungsimporte behindern die Durchdringung.

Wie mindern OEMs Zoll- und Währungsrisiken?

Durch die Lokalisierung der Montage in Ländern wie Ägypten und Äthiopien, um Importkosten zu senken und die Preisgestaltung zu stabilisieren.

Seite zuletzt aktualisiert am: