Größe und Marktanteil des britischen Investmentfondsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

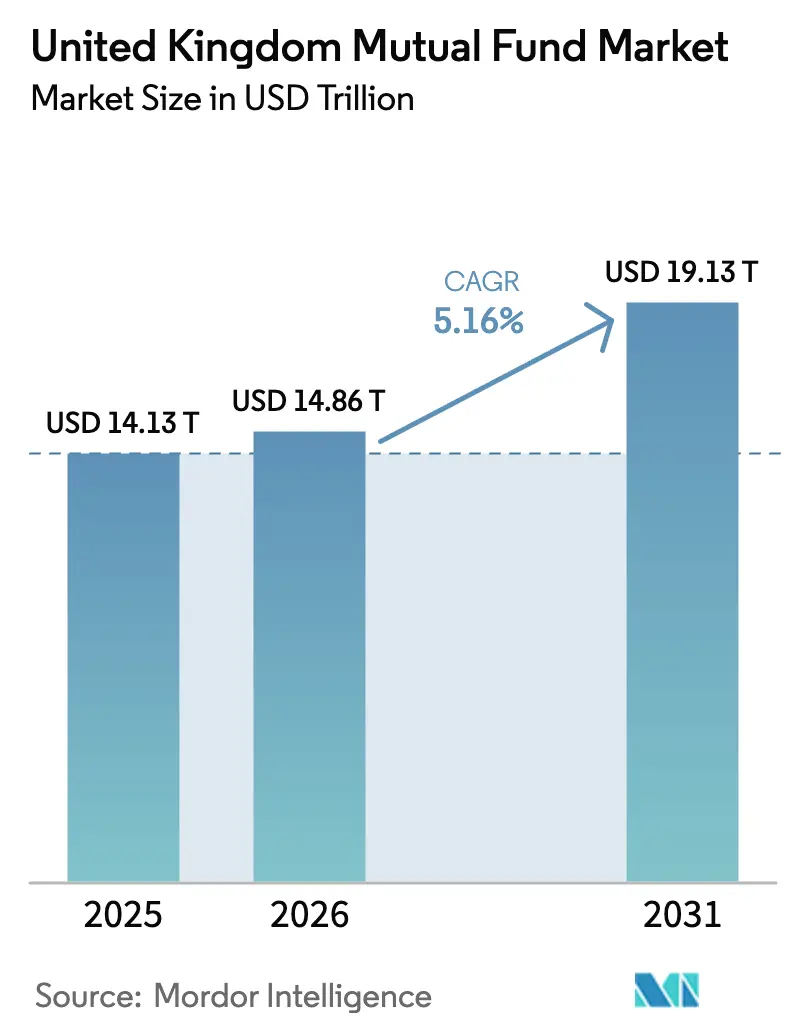

| Marktgröße im Basisjahr (2025) | 14.13 Billionen US-Dollar |

| Marktgröße (2026) | 14.86 Billionen US-Dollar |

| Marktgröße (2031) | 19.13 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

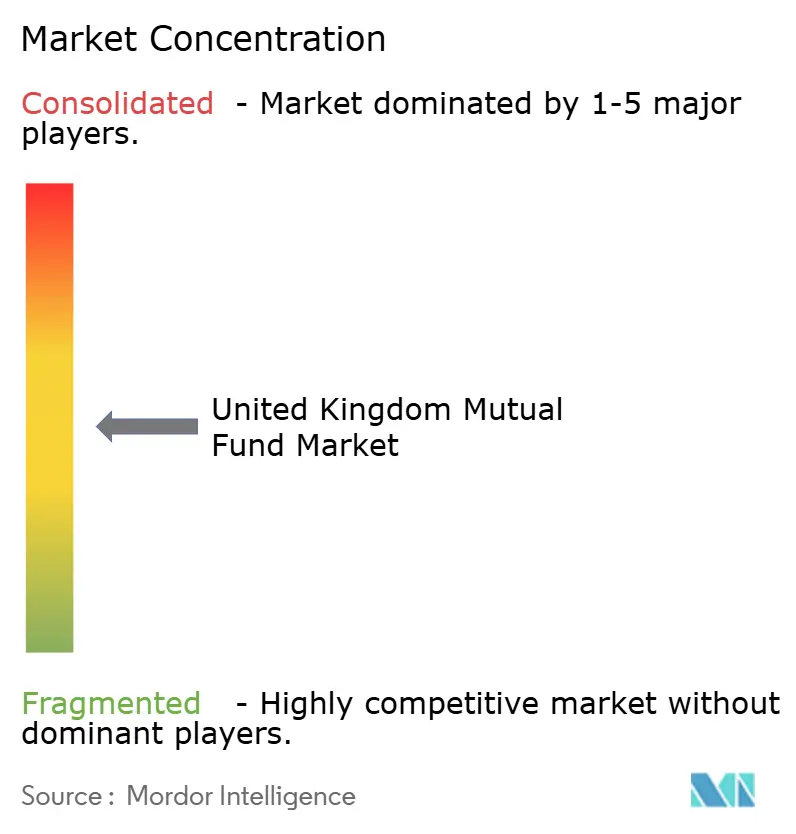

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Investmentfondsmarktes von Mordor Intelligence

Es wird erwartet, dass der britische Investmentfondsmarkt von 14,13 Billionen USD im Jahr 2025 auf 14,86 Billionen USD im Jahr 2026 wächst und bis 2031 einen Wert von 19,13 Billionen USD bei einem CAGR von 5,16 % im Zeitraum 2026–2031 erreicht. Robuste Rentenreformen, technologiegetriebener Vertrieb und regulatorische Modernisierung konvergieren, um diesen Wachstumspfad aufrechtzuerhalten. Der Rahmen der Verbraucherpflicht (Consumer Duty) der Finanzmarktaufsichtsbehörde (Financial Conduct Authority) gestaltet die Gebührenstrukturen um, während der Mansion House Compact langfristiges Kapital in Wachstumsaktien lenkt [1]Investment Association, "Fondsabflüsse wurden 2024 stark reduziert; vorsichtiger Optimismus unter Investoren," theia.org. . Die Gebührenkomprimierung stärkt die Attraktivität von Indexfonds, während Produktinnovationen bei Zugangsvehikeln für private Märkte das Angebot für risikobewusste Anleger erweitern. Die zunehmende Einführung von Fondstokenisierung und KI-gestützter Portfoliokonstruktion verbessert die operative Resilienz und personalisiert das Privatanlegerangebot. Die kontinuierliche politische Unterstützung für Nachhaltigkeitsoffenlegungen stärkt zudem das Vertrauen in Produkte im Bereich Umwelt, Soziales und Unternehmensführung (ESG).

Wichtigste Erkenntnisse des Berichts

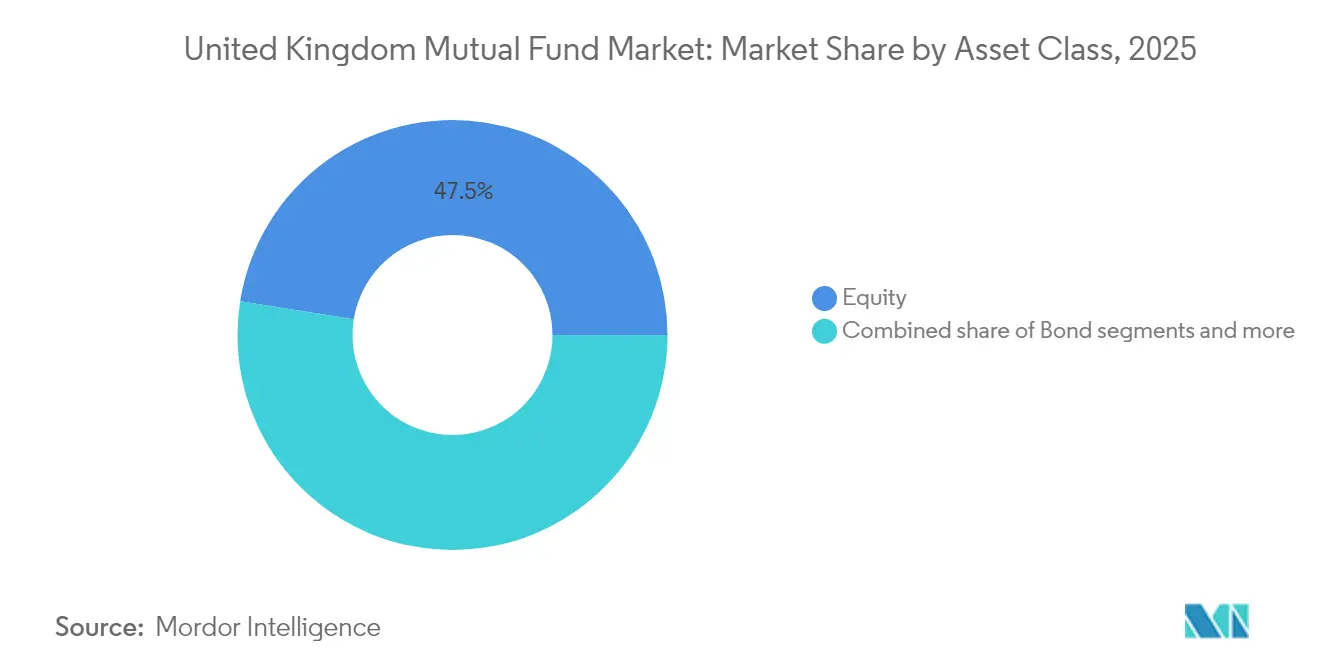

- Nach Anlageklasse führten Aktienfonds im Jahr 2025 mit einem Marktanteil von 47,50 % am britischen Investmentfondsmarkt; Langfristige Anlagefonds (Long-Term Asset Funds) werden voraussichtlich bis 2031 mit einem CAGR von 12,19 % wachsen.

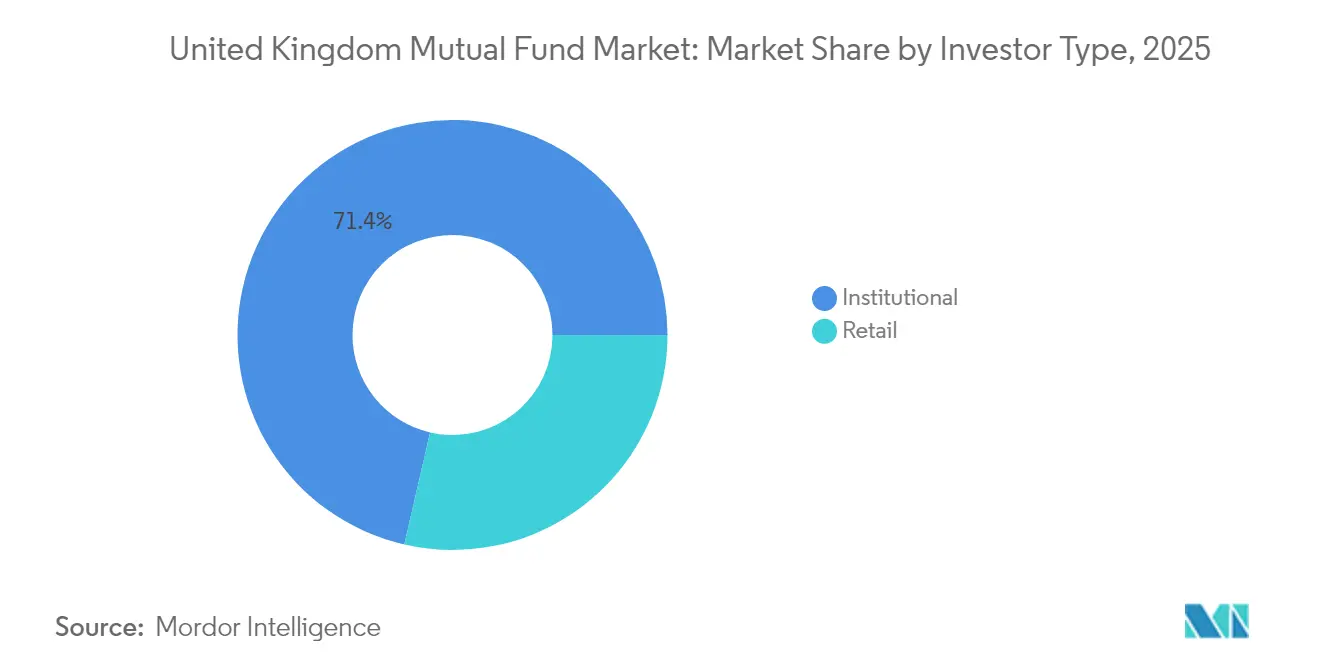

- Nach Anlegertyp entfielen im Jahr 2025 71,40 % der Größe des britischen Investmentfondsmarktes auf institutionelle Mandate, während die Zuflüsse von Privatanlegern bis 2031 voraussichtlich mit einem CAGR von 7,06 % wachsen werden.

- Nach Vertriebskanal eroberten Online-Plattformen im Jahr 2025 einen Marktanteil von 53,60 % am britischen Investmentfondsmarkt und verzeichnen bis 2031 ein Wachstum von 9,62 % CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des britischen Investmentfondsmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schrumpfende private Bargeldreserven, die durch die Initiative der Finanzmarktaufsichtsbehörde zu "überschüssigem Bargeld" in Fonds umgeleitet werden | +1.2% | Kernbereich England und Wales, Ausstrahlungswirkung auf Schottland | Mittelfristig (2–4 Jahre) |

| Upgrades des Übergangsplans (Glide-Path) für die beitragsorientierte automatische Einschreibung begünstigen Multi-Asset-Standardlösungen | +1.8% | National | Langfristig (≥ 4 Jahre) |

| Rekordzuflüsse in Indexfonds getrieben durch Gebührenkomprimierung und Offenlegungen gemäß der Verbraucherpflicht | +1.5% | Primär England und Schottland | Kurzfristig (≤ 2 Jahre) |

| Pensionsfonds-Mansion House Compact zur Verlagerung von 5 % der Vermögenswerte in britische Wachstumsaktien | +2.1% | Kernbereich England, Nordirland aufstrebend | Mittelfristig (2–4 Jahre) |

| KI-gestützte hyperpersonalisierte Portfoliokonstruktion auf direkten Verbraucherplattformen | +0.8% | England und Wales | Langfristig (≥ 4 Jahre) |

| Aufkommende Struktur des Langfristigen Anlagefonds (Long-Term Asset Fund), die den Zugang zum privaten Markt eröffnet | +1.3% | Primär England, sekundär Schottland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfende private Bargeldreserven werden in Fonds umgeleitet

Haushalte haben während der Pandemie erhebliche Barpositionen angehäuft, doch steigende Inflation hat die Renditen auf Einlagen geschmälert und eine Renditesuche ausgelöst. Die Leitlinien der Finanzmarktaufsichtsbehörde (FCA) aus dem Jahr 2025 zu "überschüssigem Bargeld" veranlassen Plattformen dazu, Hinweise auf brachliegende Guthaben zu geben und geeignete Anlagemöglichkeiten vorzuschlagen, wodurch neue Zuflüsse in den britischen Investmentfondsmarkt freigesetzt werden. Digitale Hinweise und Risikoanalysewerkzeuge vereinfachen die Fondsauswahl, während die Regeln der Verbraucherpflicht Transparenz hinsichtlich des Preis-Leistungs-Verhältnisses gewährleisten. Banken arbeiten mit Vermögensverwaltern zusammen, um kostengünstige Fondskörbe zu kuratieren, und verstärken damit den Wechsel von Einlagen zu Investitionen. Diese Verhaltensänderungen sind am deutlichsten in England und Wales zu beobachten, doch die Privatkundenbasis in Schottland beginnt, diesem Trend zu folgen[2]Ministerium für Arbeit und Renten, "Pensionsfondsanlagen und die britische Wirtschaft," gov.uk.

Upgrades des Übergangsplans der beitragsorientierten automatischen Einschreibung begünstigen Multi-Asset-Standardlösungen

Die automatische Einschreibung deckt nun mehr als 10 Millionen Arbeitnehmer ab und veranlasst Plananbieter zur Verbesserung ihrer Standardfonds. Anbieter integrieren Multi-Asset-Bausteine, die öffentliche und private Anlagen kombinieren und von der Kaufkraft im großen Maßstab profitieren. Der Mansion House Accord treibt Treuhänder zudem zu Allokationen in privaten Märkten, was die Diversifizierung und das Renditepotenzial für langfristige Sparer verbessert. Arbeitgeber begrüßen die vereinfachte Lebenszyklusstruktur, während Treuhänder die transparenten Gebührenmechanismen gemäß der Verbraucherpflicht schätzen. Langfristig wird erwartet, dass diese Strategien die Streuung von Rentenleistungen reduzieren und stabilere institutionelle Zuflüsse in den britischen Investmentfondsmarkt verankern.

Rekordzuflüsse in Indexfonds getrieben durch Gebührenkomprimierung und Offenlegungen gemäß der Verbraucherpflicht

Kostenvergleiche stehen nun im Mittelpunkt der Plattform-Dashboards und veranlassen Anleger, kostengünstige Indexprodukte zu bevorzugen. Der Direktkundenkanal von Vanguard veranschaulicht diesen Trend, indem er provisionsfreien Handel mit unkomplizierter Beratung kombiniert. Aktive Vermögensverwalter reagieren darauf, indem sie Anteilklassen rationalisieren und leistungsabhängige Preismodelle einführen. Der daraus resultierende Gebührenkrieg beschleunigt die Einführung transparenter passiver Fonds und festigt den Preisanker in der gesamten Branche. Während der Margendruck zunimmt, profitieren skalierbare Marktteilnehmer weiterhin von der Hebelwirkung bei Betriebskosten und der globalen Replikation erfolgreicher passiver Anlagekonzepte.

Pensionsfonds-Mansion House Compact zur Verlagerung von 5 % der Vermögenswerte in britische Wachstumsaktien

Der Mansion House Compact 2025 hat führende Versorgungswerke dazu bewogen, mindestens 5 % ihrer Portfolios in inländisch gelistete Wachstumsunternehmen zu lenken. Diese Initiative zielt darauf ab, die lokalen Kapitalmärkte zu revitalisieren und Delistings infolge ausländischer Notierungen entgegenzuwirken. Vermögensverwalter legen engagementorientierte britische Aktienfonds auf, die mit Stewardship-Kodizes abgestimmt sind und nachhaltige Ertragsqualität sowie Unternehmensführung betonen. Indexanbieter erkunden auch maßgeschneiderte britische Wachstumsindizes als Vergleichsmaßstab für die Performance. Da Allokationsfristen näher rücken, steigt die Nachfrage nach Analyseabdeckung für Small- und Mid-Cap-Unternehmen, was Broker dazu ermutigt, ihre Aktienforschungskapazitäten auszubauen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltende Privatanleger-Abflüsse aus britischen Aktienfonds trotz Bewertungsabschlägen | −1.4% | Primär England und Schottland | Kurzfristig (≤ 2 Jahre) |

| Hohe Konzentration von Plattformvertriebsgebühren, die die Margen aktiver Vermögensverwalter schmälern | −0.9% | Kernbereich England, sekundär Wales | Mittelfristig (2–4 Jahre) |

| Steigende Betriebskosten durch die Verbraucherpflicht und Anforderungen zur Nachhaltigkeitsoffenlegung | −1.1% | National | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kapitalbelastung kleiner Boutique-Anbieter unter dem Investment Firms Prudential Regime (IFPR) hemmt Produktinnovationen | −0.7% | Boutique-Vermögensverwalter in England und Schottland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Privatanleger-Abflüsse aus britischen Aktienfonds trotz Bewertungsabschlägen

Inländische Aktien werden mit erheblichen Abschlägen gegenüber US-amerikanischen Pendants gehandelt, dennoch bleibt die Stimmung verhalten. Die Nachwirkungen des Brexits und makroökonomische Schwäche schrecken Privatanleger-Allokationen ab, während globale ETFs zu geringeren Kosten ein diversifiziertes Engagement bieten. Anhaltende Underperformance verstärkt eine negative Rückkopplungsschleife, wobei die Presseberichterstattung den Abflussimpuls verstärkt. Obwohl der Mansion House Compact darauf abzielt, diesen Trend umzukehren, reagiert das Privatanlegerverhalten nur langsam auf politische Signale. Die Rückgewinnung von Anlegern erfordert handfeste Belege für die Ertragsstabilität börsennotierter britischer Unternehmen.

Hohe Konzentration von Plattformvertriebsgebühren, die die Margen aktiver Vermögensverwalter schmälern

Drei dominante Fondsplattformen (Supermarkets) verhandeln Rabattstrukturen aus, die die Listengebühren untergraben, insbesondere bei Boutique-Aktienselektoren. Aktive Vermögensverwalter haben Schwierigkeiten, Forschungskosten nach der MiFID-II-Entflechtung weiterzugeben, was die Lücke zwischen Listen- und realisierten Margen vergrößert. Einige reagieren darauf, indem sie kostengünstigere quantitative Produkte einführen, während andere auf institutionelle Einzelmandate umschwenken. Die Prüfung der Plattformpreisunterschiede durch die Finanzmarktaufsichtsbehörde (FCA) könnte fairere wirtschaftliche Bedingungen fördern, doch der kurzfristige Druck auf die Rentabilität hält an. Größere Häuser mit Multi-Kanal-Reichweite haben eine stärkere Verhandlungsposition und verschärfen damit das Wettbewerbsungleichgewicht[3]Amt für nationale Statistik, "Regionales verfügbares Haushaltseinkommen," ons.gov.uk.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Aktien dominieren, während Vehikel für private Märkte beschleunigen

Nach Anlegertyp: Das institutionelle Gewicht bleibt entscheidend, während das Privatanlegergeschäft beschleunigtAktienfonds erfassten im Jahr 2025 47,50 % des britischen Investmentfondsmarktes, unterstützt durch die weit verbreitete Indexadoption und institutionelle Allokationen. Anleihenfonds machten 24,20 % aus, gestützt durch haftungsgesteuerte Anlagen und Staatsanleihenemissionen. Hybridstrategien hielten 18,10 %, da Zieldatumslösungen zur Standardeinstellung für automatisch eingeschriebene Sparer wurden. Geldmarktprodukte verblieben bei 7,10 % inmitten anhaltend niedriger Leitzinsen. Das „Sonstige”-Segment – hauptsächlich Langfristige Anlagefonds (Long-Term Asset Funds) – beanspruchte lediglich 3,10 %, wird jedoch voraussichtlich bis 2031 einen CAGR von 12,19 % verzeichnen. Dieses Tempo deutet darauf hin, dass Vehikel für private Vermögenswerte traditionelle Aktienanteile verdrängen werden, Diversifikationsvorteile sollten jedoch Anlegern ermöglichen, beides zu kombinieren. Aktive Aktienteams betonen daher Stewardship-Initiativen, um ihre Relevanz zu wahren und Gebührenniveaus zu verteidigen.

Historisch gesehen haben Aktienfonds die Schocks von 2019–2024 dank breit angelegter Erholungsrallyes und konsistenter Pensionsfondsströme überstanden. Festverzinsliche Allokationen wuchsen nach der Giltkrise 2022, als Versorgungswerke ihre Risikobudgets neu ausrichteten. Der Schwung hinter langfristigen Anlagefonds (LTAFs) resultiert aus der Renditesuche, dem Privatanleger-Appetit auf Sachwertengagements und regulatorischen Schutzmaßnahmen, die Liquiditätsbedenken dämpfen. Technologie spielt ebenfalls eine Rolle; tokenisierte Anteilklassen versprechen nahezu sofortige Abwicklung und senken die Verwaltungskosten für illiquide Bestände. Insgesamt untermauert die Diversifizierung über Anlageklassen hinweg die Resilienz des britischen Investmentfondsmarktes.

Nach Anlegertyp: Das institutionelle Gewicht bleibt entscheidend, während das Privatanlegergeschäft beschleunigt

Institutionelle Mandate repräsentierten im Jahr 2025 71,40 % der Größe des britischen Investmentfondsmarktes, was das Ausmaß betrieblicher Altersversorgung und allgemeiner Versicherungskonten widerspiegelt. Privatanlegerkanäle beanspruchten 28,60 %, expandieren jedoch schneller, da digitale Plattformen den Zugang demokratisieren. Die durch die Verbraucherpflicht getriebene Transparenz unterstützt diese Verschiebung, indem sie selbstgesteuerten Anlegern ermöglicht, Ergebnisse zu vergleichen. Automatisch eingeschriebene Mitarbeiter stocken zunehmend Beiträge über mobile Dashboards auf, was die Grenzen zwischen betrieblichen und Privatanlegerströmen verwischt. Inzwischen gestalten professionelle Anleger ihre Portfolios in Richtung privater Märkte um und steigern den Marktanteil des britischen Investmentfondsmarktes für alternative Strategien.

Institutionelle Ströme wachsen weiterhin stetig, gestützt durch Langlebigkeitsrisikomanagement und schrittweise steigende Beitragssätze. Gebührenneuverhandlungen bleiben jedoch intensiv, insbesondere bei aktiven Mandaten mit Performancestreuung. Das Privatanlegerwachstum wird bis 2031 mit einem CAGR von 7,06 % prognostiziert, verstärkt durch die Aufnahme von Langfristigen Anlagefonds (LTAFs) in Wertpapier-Individuelle Sparkonten (Stocks & Shares ISAs). Die Quervermarktung von ESG-Fonds erweitert auch die Attraktivität durch Marketing, das auf jüngere demografische Gruppen zugeschnitten ist. Das Zusammenspiel zwischen institutioneller Stabilität und privatem Anlegermomentum verleiht den Liquiditätsprofilen aller Fondsstrukturen Tiefe.

Nach Vertriebskanal: Digitale Dominanz gestaltet die Wirtschaftlichkeit neu

Online-Fondssupermarkte besetzten im Jahr 2025 53,60 % des Vertriebsanteils und setzten den Maßstab für Geschwindigkeit, Transparenz und Preisdisziplin. Finanzberater erfassten 27,80 % und bieten ganzheitliche Planung für komplexe Bedürfnisse wie Rentenübertragungen. Banken hielten 12,00 %, eingeschränkt durch Kapitalvorschriften, die gebührenbasierte Beratung gegenüber der Produktherstellung auf eigene Bilanz bevorzugen. Direktverkäufe von Fondsgesellschaften machten 6,60 % aus, größtenteils institutionelle Einzelmandate und thematische Nischenlancierungen. Von 2026–2031 wird für Online-Kanäle ein CAGR von 9,62 % erwartet, was ihre zentrale Rolle im britischen Investmentfondsmarkt unterstreicht.

Gebührenkriege auf Plattformen komprimieren die Margen, erweitern jedoch das Gesamtvolumen, da Kosteneinsparungen neue Anleger anziehen. Konsolidierung ist unvermeidlich, da kleinere Portale nicht über die technologischen Budgets verfügen, um die Nachweisanforderungen der Verbraucherpflicht zu erfüllen. Beratermodelle entwickeln sich zur hybriden Bereitstellung weiter und kombinieren digitales Onboarding mit regelmäßigen menschlichen Berührungspunkten. Banken nutzen bekannte Marken, um Anlagekonten neben Hypotheken und Sparprodukten zu verkaufen. Direktkanäle experimentieren nun mit gemeinschaftsbasierten Bildungszentren, um sich von der reinen Preiskonkurrenz abzuheben.

Geografische Analyse

England verfügte im Jahr 2025 über 81,10 % der verwalteten Vermögen, gestützt durch Londons Finanzstandort, robustes Haushaltsvermögen und eine dichte betriebliche Pensionsfinanzierung. Schottland folgte mit 8,20 % und nutzt Edinburghs Tradition im Vermögensmanagement sowie Themen der Energiewende, die nachhaltigkeitsorientiertes Investitionskapital anziehen. Wales verzeichnete einen Anteil von 5,70 %, gestützt durch das Fintech-Ökosystem in Cardiff und grenzüberschreitende Beratungsnetzwerke für wohlhabende Rentner. Nordirland hielt 5,00 % und wies dennoch die schnellste CAGR-Prognose von 6,38 % bis 2031 auf, begünstigt durch Programme zur Förderung digitaler Kompetenzen und die Stabilität des Post-Brexit-Protokolls, die den Dienstleistungshandel fördert.

Regionale Politikrahmen prägen diese Dynamiken. Die City of London Corporation fördert Fintech-Sandboxen, die Englands Innovationspipeline speisen, während die Schottische Regierung Grüne-Finanz-Inkubatoren fördert, die mit Offshore-Windkraftausbau abgestimmt sind. Walisische Behörden erweitern Lehrpläne zur Finanzkompetenz, um eine einheimische Anlegerbeteiligung zu fördern. Die Invest NI-Agentur Nordirlands vermarktet Belfast als kosteneffektiven Betriebsstandort für globale Vermögensverwaltungszentren. Mit verbesserter Infrastruktur sollte die regionale Durchdringung digitaler Plattformen steigen und den Investmentfondsbesitz über historische Schwerpunkte hinaus ausweiten.

Wirtschaftliche Indikatoren unterscheiden sich ebenfalls: Das verfügbare Haushaltseinkommen pro Kopf übersteigt 37.000 USD in London gegenüber 25.000 USD in Nordirland, was Ticketgrößen und Produktmix beeinflusst. Dennoch standardisieren steuerlich begünstigte Anlagehüllen wie Individuelle Sparkonten (ISAs) den Einstiegsrahmen für Basisinvestitionen. Die Einheitlichkeit der Rentenpolitik harmonisiert darüber hinaus die Nachfrage nach Zieldatumsfonds in allen Regionen. Während Englands Dominanz bestehen bleibt, verstärken Wachstumsschwerpunkte in den peripheren Nationen die Resilienz und diversifizieren die Erlösbasis des britischen Investmentfondsmarktes.

Wettbewerbslandschaft

Der britische Investmentfondsmarkt weist eine moderate Konzentration auf, bei der eine kleine Gruppe führender Unternehmen einen bedeutenden Teil der gesamten verwalteten Vermögen kontrolliert. Dies schafft ein Wettbewerbsumfeld, das die Vorteile von Skalierung mit der Notwendigkeit kontinuierlicher Innovation in Einklang bringt. BlackRock hält eine führende Position aufgrund seiner Dominanz bei indexverfolgenden Strategien und einer tiefen Durchdringung institutioneller Pensionsprogramme. Vanguard hat im Privatanlegerbereich durch sein kostengünstiges passives Angebot und seinen Direktkundenansatz rasch an Dynamik gewonnen. Legal & General Investment Management nutzt seine Rolle als Standard-Vermögensverwalter für beitragsorientierte Versorgungswerke und seine engen Verbindungen zu einem integrierten Versicherungsgeschäft. Das Unternehmen durchläuft jedoch eine strategische Umstrukturierung durch eine Fusion mit Legal & General Capital zur Bildung einer einheitlichen globalen Vermögensverwaltungssparte, die auf erhebliche langfristige Betriebsgewinne abzielt.

Die Konsolidierung innerhalb der britischen Investmentfondsbranche beschleunigte sich in den Jahren 2024 und 2025, was den wachsenden Druck nach Skalierung und Spezialisierung widerspiegelt. Bemerkenswerte Transaktionen umfassen die Übernahme eines bedeutenden Anbieters von Daten und Analysen für private Märkte durch BlackRock, was seine Kompetenzen im Bereich alternativer Anlagen stärkt. Weitere bedeutende Deals umfassen den Kauf eines renommierten Vermögensverwalters durch Oaktree sowie die Gründung eines groß angelegten Gemeinschaftsunternehmens zwischen Phoenix Group und Schroders zur Konsolidierung betrieblicher Altersversorgung. Diese Schritte deuten auf einen Trend zur vertikalen Integration und strategischen Partnerschaften in einem reifenden Markt hin. Unternehmen suchen nach Möglichkeiten, sowohl ihr Privatanleger- als auch ihr institutionelles Angebot durch gezielte Übernahmen und Allianzen zu stärken. Diese Konsolidierung verändert die Wettbewerbslandschaft und erhöht die Bedeutung differenzierter Kompetenzen.

Technologie hat sich als entscheidender Faktor für die Wettbewerbspositionierung im britischen Investmentfondsmarkt etabliert. Führende Unternehmen setzen zunehmend KI-gestützte Portfoliokonstruktionswerkzeuge ein, erkunden tokenisierte Fondsstrukturen und bauen robuste digitale Vertriebsplattformen auf. Diese Innovationen helfen dabei, kostensensible Privatanleger anzuziehen und gleichzeitig starke institutionelle Beziehungen zu pflegen. Die strategische Allianz zwischen Wellington, Vanguard und Blackstone unterstreicht eine wachsende Branchentendenz zur Zusammenarbeit über öffentliche und private Märkte hinweg. Regulatorischer Druck, einschließlich neuer Verbraucherschutzregeln, Anforderungen zur Nachhaltigkeitsoffenlegung und Standards zur operativen Resilienz, erhöht die Markteintrittsbarrieren. Dieselben Regulierungen treiben jedoch auch etablierte Akteure dazu an, bei Produktgestaltung, Compliance-Infrastruktur und Kundenerfahrung zu innovieren.

Marktführer der britischen Investmentfondsbranche

BlackRock

Vanguard

LGIM

Fidelity International

Schroders

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Wellington Management, Vanguard und Blackstone gaben eine strategische Allianz bekannt, um Multi-Asset-Anlagelösungen zu entwickeln, die öffentliche und private Märkte integrieren und auf diversifizierte Portfolios auf institutionellem Niveau für einen breiteren Anlägerzugang sowie verbesserte Ertrags- und Wachstumsergebnisse abzielen.

- Dezember 2024: Legal & General setzte Lifetime Advantage Funds ab Anfang 2025 als neue Standardstrategie für vertragsbasierte Kunden beitragsorientierter Versorgungswerke fest, mit einer Allokation von 15 % in private Märkte über den L&G Private Markets Access Fund, der auf bezahlbaren Wohnungsbau, Universitäts-Spinouts und erneuerbare Infrastruktur abzielt.

- September 2024: Legal & General ernannte Eric Adler zum Vorstandsvorsitzenden des Vermögensmanagements und leitet damit einen einheitlichen globalen Vermögensverwalter, der öffentliche und private Marktgeschäfte mit 1,136 Billionen GBP verwaltetem Vermögen kombiniert und bis 2028 Betriebsgewinne von 500–600 Mio. GBP anstrebt.

- September 2024: Janus Henderson ging eine Partnerschaft mit Anemoy und Centrifuge ein, um seinen ersten tokenisierten Fonds aufzulegen und Blockchain-Technologie für den Fondsvertrieb und -besitz über dezentralisierte Finanzinfrastruktur zu erkunden.

Berichtsumfang des britischen Investmentfondsmarktes

Ein Investmentfonds ist ein Finanzinstrument, das Vermögenswerte von Anteilsinhabern bündelt, um in Wertpapiere wie Aktien, Anleihen, Geldmarktinstrumente und andere Vermögenswerte zu investieren. Der Berichtsumfang umfasst das Verständnis der britischen Investmentfondsbranche, des regulatorischen Umfelds, der Investmentfondsunternehmen und ihrer Geschäftsmodelle, der detaillierten Marktsegmentierung, aktueller Markttrends, Veränderungen in der Marktdynamik, Wachstumschancen sowie eine eingehende Analyse der Marktgröße und -prognose für die verschiedenen Segmente.

Der britische Investmentfondsmarkt ist nach Fondstyp und Anlegertyp segmentiert. Nach Fondstyp ist der Markt in Aktien-, Schuld-, Multi-Asset-, Geldmarkt- und sonstige Fondstypen unterteilt. Nach Anlegertyp ist der Markt in Haushalte, monetäre Finanzinstitutionen, allgemeine Regierung, nichtfinanzielle Kapitalgesellschaften, Versicherer und Pensionsfonds sowie sonstige Finanzintermediäre unterteilt. Der Bericht bietet Marktgröße und -prognosen für den britischen Investmentfondsmarkt in Werten (USD) für alle oben genannten Segmente.

| Aktien |

| Anleihen |

| Hybridfonds |

| Geldmarkt |

| Sonstige |

| Privatanleger |

| Institutionelle Anleger |

| Banken |

| Online-Plattformen |

| Finanzberater |

| Direktvertrieb |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Anlageklasse | Aktien |

| Anleihen | |

| Hybridfonds | |

| Geldmarkt | |

| Sonstige | |

| Nach Anlegertyp | Privatanleger |

| Institutionelle Anleger | |

| Nach Vertriebskanal | Banken |

| Online-Plattformen | |

| Finanzberater | |

| Direktvertrieb | |

| Nach Region | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der britische Investmentfondsmarkt im Jahr 2031 erreichen?

Es wird prognostiziert, dass der Markt bis 2031 einen Wert von 19,13 Billionen USD erreicht, was einem CAGR von 5,16 % entspricht.

Welche Anlageklasse führt derzeit den britischen Investmentfondsmarkt an?

Aktienfonds dominieren mit 47,50 % der verwalteten Vermögen im Jahr 2025.

Wie schnell wachsen Online-Plattformen im Fondsvertrieb?

Online-Plattformen expandieren mit einem CAGR von 9,62 % und steigern ihren Anteil von 53,60 % im Jahr 2025 auf eine größere Marktpräsenz bis 2031.

Welche Auswirkungen hat der Mansion House Compact auf die Anlageallokation?

Er verpflichtet Pensionsfonds dazu, mindestens 5 % der Vermögenswerte in britische Wachstumsaktien zu lenken und damit die inländische Kapitalbildung zu unterstützen.

Warum sind Langfristige Anlagefonds (Long-Term Asset Funds) für Privatanleger bedeutsam?

Langfristige Anlagefonds (LTAFs) eröffnen den Zugang zu privaten Märkten mit FCA-regulierten Liquiditätsinstrumenten und bieten neue Diversifizierungsmöglichkeiten.

Seite zuletzt aktualisiert am: