Marktgröße und Marktanteil für Wasserenthärter

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

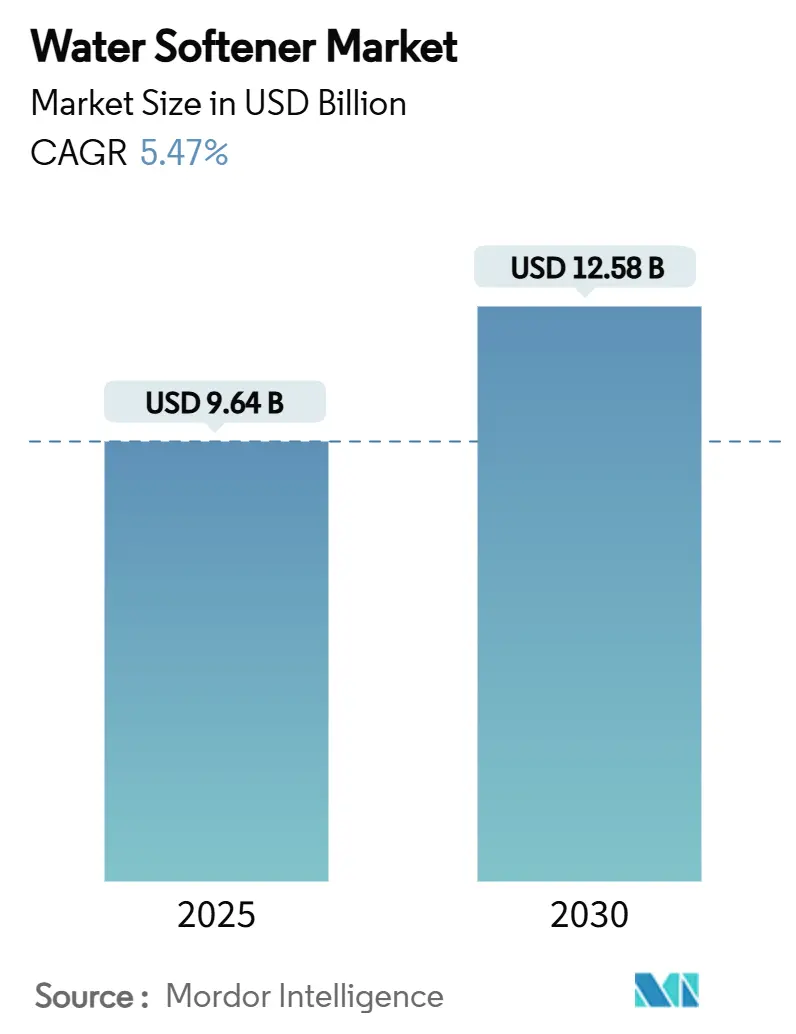

| Marktgröße (2025) | 9.64 Milliarden US-Dollar |

| Marktgröße (2030) | 12.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wasserenthärter von Mordor Intelligence

Die Marktgröße für Wasserenthärter belief sich im Jahr 2025 auf 9,64 Milliarden USD und wird voraussichtlich bis 2030 auf 12,58 Milliarden USD ansteigen, was einer CAGR von 5,47 % im betrachteten Zeitraum entspricht. Die Verbreitung von hartem Wasser, laufende Renovierungsaktivitäten und die zunehmende Verbreitung von Smart-Home-Lösungen treiben die gestiegenen Erwartungen an die Produktfunktionalität voran. Diese Faktoren veranlassen Verbraucher, fortschrittliche Wasserenthärtungslösungen zu suchen, die modernen Anforderungen entsprechen. Als Reaktion auf Umweltvorschriften ist eine deutliche Verlagerung hin zu salzfreien und hybriden Technologien zu beobachten. Diese Innovationen reduzieren nicht nur den Soleabfluss, sondern gewährleisten auch eine wirksame Kontrolle von Mineralablagerungen und adressieren sowohl ökologische Bedenken als auch Leistungsanforderungen. Hersteller tätigen strategische Akquisitionen, erweitern ihren geografischen Fußabdruck und stärken ihre digitalen Fähigkeiten, um wettbewerbsfähig zu bleiben. Diese Entwicklung hat die vorausschauende Wartung zu einem bedeutenden Wettbewerbsvorteil gemacht und ermöglicht eine proaktive Problemlösung sowie eine verbesserte Kundenzufriedenheit. Auf einem anderen Gebiet steigert der Aufschwung der Direktvertriebskanäle im E-Commerce die Markensichtbarkeit und ermöglicht es Unternehmen, direkt mit Verbrauchern in Kontakt zu treten. Dieser Trend ebnet Nischenanbietern den Weg, etablierte Marktführer im Markt für Wasserenthärter durch innovative Marketingstrategien und einzigartige Produktangebote herauszufordern.

Wichtigste Erkenntnisse des Berichts

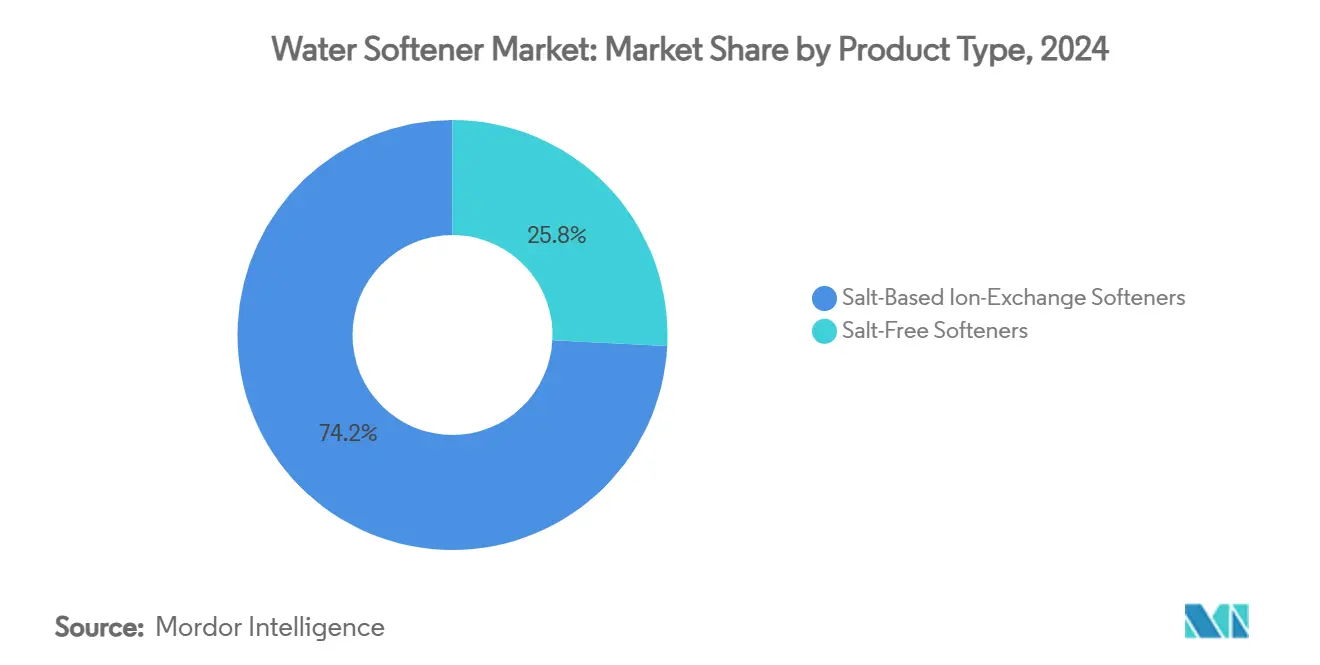

- Nach Produkttyp entfielen im Jahr 2024 74,18 % des Marktanteils für Wasserenthärter auf salzbasierte Ionenaustauschsysteme, während salzfreie Enthärter bis 2030 voraussichtlich eine CAGR von 5,77 % verzeichnen werden.

- Nach Verfahren führte der Ionenaustausch im Jahr 2024 mit einem Anteil von 41,17 % an der Marktgröße für Wasserenthärter; die Umkehrosmose wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 6,27 % wachsen.

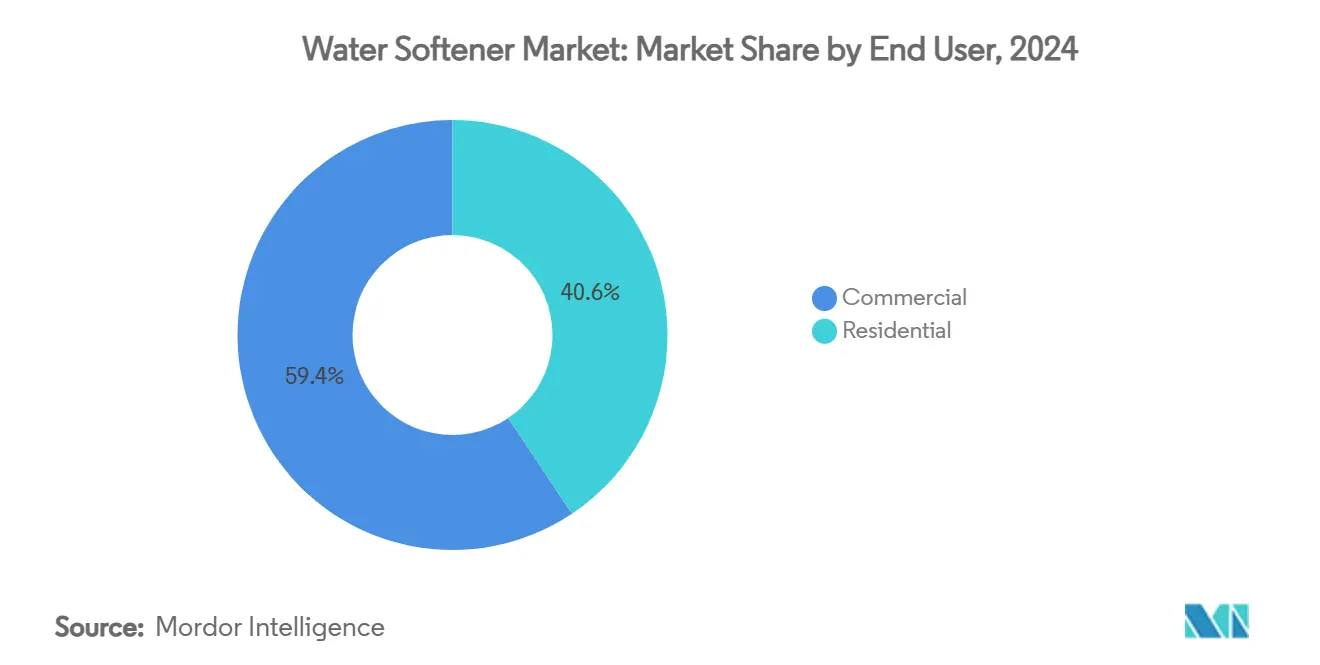

- Nach Endnutzer hielten gewerbliche Installationen im Jahr 2024 einen Umsatzanteil von 59,39 % am Markt für Wasserenthärter, während die Nachfrage aus Privathaushalten bis 2030 mit einer CAGR von 5,93 % zunimmt.

- Nach Vertriebskanal dominierte der Offline-Verkauf im Jahr 2024 mit einem Anteil von 65,35 % am Markt für Wasserenthärter; Online-Kanäle werden im Prognosezeitraum voraussichtlich mit einer CAGR von 6,17 % wachsen.

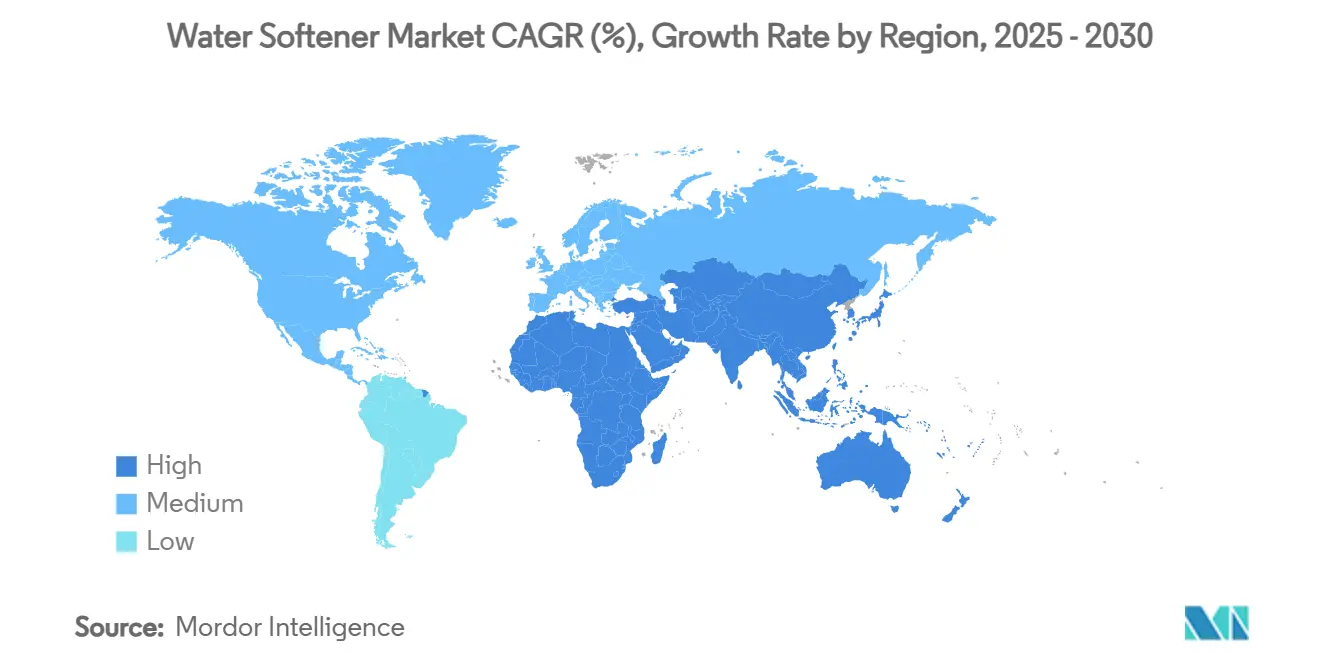

- Nach Geografie entfielen im Jahr 2024 39,17 % des Marktes für Wasserenthärter auf Nordamerika, während der Asien-Pazifik-Raum bis 2030 eine CAGR von 5,85 % verzeichnen dürfte.

Globale Trends und Erkenntnisse im Markt für Wasserenthärter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von hartem Wasser in der kommunalen Wasserversorgung | +1.2% | Global; US-Mittlerer Westen und Westen, Metropolen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Wohnrenovierung und Smart-Home-Einführung | +0.9% | Nordamerika und EU-Kernmärkte; Asien-Pazifik als aufstrebender Markt | Mittelfristig (2–4 Jahre) |

| Strenge industrielle Einleitungsvorschriften | +0.8% | Global; Führungsrolle von Kalifornien und Texas | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu salzfreier vorlagengestützter Kristallisation | +0.6% | Nordamerika und EU; Ausbreitung in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum von IoT-fähigen Enthärtern mit vorausschauender Wartung | +0.5% | Nordamerika, Westeuropa, ausgewählte Länder im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Solerückgewinnung in wichtigen US-Landkreisen | +0.3% | Vereinigte Staaten; Kalifornien, Michigan, Texas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von hartem Wasser in der kommunalen Wasserversorgung

In weiten Teilen des Mittleren Westens und des Westens kämpfen die Vereinigten Staaten mit hartem Wasser, das aufgrund ausgedehnter geologischer Ablagerungen von Kalzium und Magnesium Werte von über 180 mg/L aufweist[1]Quelle: United States Geological Survey, "Haben Sie Informationen zur Wasserhärte in den Vereinigten Staaten?", www.usgs.gov. Diese anhaltende Herausforderung befeuert eine stetige Nachfrage nach Wasserenthärtungssystemen, da hartes Wasser Haushaltsgeräte, Rohrleitungssysteme und die allgemeine Wasserqualität negativ beeinflusst. Unterdessen verzeichnen ländliche Gebiete Chinas im Asien-Pazifik-Raum ähnliche Mineralkonzentrationen. Dies wurde mit einem Anstieg von Nierensteinfällen in Verbindung gebracht, was sowohl kommunale Aufrüstungen als auch eine verstärkte Einführung von Enthärtungssystemen in Privathaushalten zur Bewältigung von Gesundheitsbedenken und zur Verbesserung der Wassernutzbarkeit angeregt hat. Industrielle Nutzer, die mit den Herausforderungen durch Kalkablagerungen konfrontiert sind, welche die Wärmetauschwirksamkeit verringern und den Geräteverschleiß beschleunigen, erhöhen ihren Verbrauch von Wasserenthärtern, um die Betriebseffizienz aufrechtzuerhalten und Wartungskosten zu senken. Um Rohrverstopfungen zu bekämpfen, kofinanzieren Versorgungsunternehmen nun Einspeisesysteme, was die Rolle öffentlicher Infrastrukturprogramme bei der Förderung des langfristigen Wachstums des Marktes für Wasserenthärter unterstreicht. Diese Initiativen zielen nicht nur darauf ab, Wasserverteilungssysteme zu verbessern, sondern auch die wirtschaftliche Belastung durch kalkbedingte Schäden im öffentlichen und privaten Sektor zu reduzieren.

Zunehmende Wohnrenovierung und Smart-Home-Einführung

In Nordamerika priorisieren Renovierungsbudgets angesichts des alternden Wohnungsbestands zunehmend Sanitäraufrüstungen. Diese Aufrüstungen umfassen häufig hocheffiziente Enthärter, die nun mit Leckageerkennung, automatischer Regeneration und App-basierten Salzstandsbenachrichtigungen ausgestattet sind und Hausbesitzern mehr Komfort und Kontrolle über den Wasserverbrauch bieten. Diese Systeme adressieren nicht nur die funktionalen Anforderungen einer alternden Infrastruktur, sondern entsprechen auch modernen Nachhaltigkeits- und Effizienzstandards. Steuerliche Bundesanreize für energiesparende Geräte beeinflussen Kaufentscheidungen weiter und treiben die Nachfrage nach fortschrittlichen Systemen an, die den Soleverbrauch reduzieren und gleichzeitig eine optimale Leistung aufrechterhalten[2]Quelle: Umweltschutzbehörde der Vereinigten Staaten, "Bundessteuergutschriften für Energieeffizienz", www.energystar.gov. Diese Verlagerung spiegelt eine wachsende Verbraucherpräferenz für umweltfreundliche und kosteneffektive Lösungen wider. Hersteller wie Fortune Brands Innovations, die sich verpflichtet haben, bis 2030 1 Billion Gallonen Wasser einzusparen, stehen an der Spitze dieser Transformation. Durch die Integration intelligenter Messtechnologien demonstrieren diese Unternehmen, wie Innovation doppelte Vorteile liefern kann: Umweltschutz und greifbare Verbrauchereinsparungen. Diese Fortschritte steigern nicht nur die Betriebseffizienz, sondern tragen auch zu umfassenderen Wasserschutzbemühungen bei und sprechen umweltbewusste Verbraucher an. Infolgedessen beschleunigt sich die Einführung von Wasserenthärtern mit intelligenten Funktionen und stärkt die Wachstumsdynamik des Marktes für Wasserenthärter weiter.

Strenge industrielle Einleitungsvorschriften

Kaliforniens Schritt, lokalen Bezirken die Befugnis zu erteilen, salzbasierte Geräte zu verbieten, die in Abwasserkanäle einleiten, hat zur zwangsweisen Entfernung von über 8.000 Wohneinheiten im Santa Clarita Valley geführt. Dies hat eine unmittelbare Nachfrage nach konformen Alternativen ausgelöst, wie etwa fortschrittlichen Wasserenthärtungssystemen, die regulatorischen Standards entsprechen. Daten der Umweltschutzbehörde der Vereinigten Staaten zeigen, dass industrielle Nachrüstungen mit Solerückgewinnungskreisläufen den Natriumausstoß um 89 % reduzieren können. Diese Nachrüstungen helfen nicht nur bei der Einhaltung von Vorschriften, sondern bieten auch eine bedeutende Möglichkeit für Kapitalinvestitionen, da Unternehmen und Hausbesitzer nach nachhaltigen und effizienten Lösungen suchen. Die Entfernung salzbasierter Geräte hat auch den Bedarf an Innovationen in der Wasseraufbereitungstechnologie verdeutlicht und Hersteller dazu veranlasst, Systeme zu entwickeln, die strengeren Umweltvorschriften entsprechen. Da ähnliche Verordnungen in Texas und Michigan entstehen, scheint sich die regulatorische Landschaft auszuweiten und könnte Aufrüstungen im gesamten Markt für Wasserenthärter beschleunigen. Dieser Trend unterstreicht die wachsende Bedeutung umweltfreundlicher Technologien bei der Bewältigung regulatorischer Herausforderungen, der Reduzierung von Umweltauswirkungen und der Erfüllung der Verbrauchernachfrage nach nachhaltigen Wasseraufbereitungsoptionen.

Verlagerung hin zu salzfreier vorlagengestützter Kristallisation (TAC)

An der Northern Arizona University ergaben Laborstudien, dass Wasser, das TAC-Kartuschen durchläuft, eine 88-prozentige Reduzierung der Kalksteinbildung erfuhr und damit sowohl magnetische als auch elektronische Konditionierer übertraf. Diese signifikante Reduzierung unterstreicht die überlegene Leistung von TAC bei der Minderung von Kalkablagerungen, einer anhaltenden Herausforderung in Wassersystemen, die zu Ineffizienzen und erhöhten Wartungskosten führen kann. Während TAC selektiv eine begrenzte Menge an Kalzium- und Magnesiumionen entfernt, bietet seine solenfreie Natur einen deutlichen Vorteil in Märkten, die mit Einleitungsbeschränkungen zu kämpfen haben, wo die Einhaltung von Umweltvorschriften und Nachhaltigkeit entscheidende Überlegungen sind. Die WateReuse Research Foundation hat die Bedeutung von TAC weiter hervorgehoben, indem sie seine Wirksamkeit bei der Reduzierung des Gesamtgehalts gelöster Feststoffe betont hat, was für die Erreichung von Wasserwiederverwendungszielen unerlässlich ist[3]Quelle: Wasserbehörden Kaliforniens," Bewertung von Alternativen zu häuslichen Ionenaustausch-Wasserenthärtern", waterboards.ca.gov. Dies ist besonders relevant in wassergestressten westlichen Bundesstaaten, wo Wasserschutz und -wiederverwendung aufgrund anhaltender Dürrebedingungen und Ressourcenknappheit oberste Priorität haben. Infolgedessen vermarkten Hersteller TAC als ergänzende Lösung, die nicht nur Kalkablagerungen verhindert, sondern auch die Überschreitung von Chloridgrenzen vermeidet, was es zu einer umweltfreundlichen Option macht. Dieser Ansatz ermöglicht es Herstellern, ihre Produktportfolios im Markt für Wasserenthärter zu erweitern und der wachsenden Nachfrage nach nachhaltigen und effizienten Wasseraufbereitungslösungen gerecht zu werden.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Widerstand gegen natriumreiche Soleeinleitung | -1.1% | Kalifornien, Texas, Michigan; sich ausdehnende US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von Umkehrosmosesystemen für das gesamte Haus | -0.7% | Nordamerika; Naher Osten mit hohem Gehalt an gelösten Feststoffen | Mittelfristig (2–4 Jahre) |

| Aufkommende Verbote von Einweg-Natriumchloridbeuteln | -0.4% | EU als Vorreiter; Nordamerika folgt | Mittelfristig (2–4 Jahre) |

| Kostenvolatilität bei lithiumbasierten Enthärtermedien | -0.3% | Global; Anwender fortschrittlicher Technologien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Widerstand gegen natriumreiche Soleeinleitung

Im Großraum Phoenix tragen Privathaushalte laut der Central Arizona Salinity Study jährlich etwa 68.000 Tonnen Salz zum kommunalen Abwasser bei. Dieser Zufluss erhöht nicht nur die Behandlungskosten, sondern verringert auch das Potenzial zur Wasserwiederverwendung und stellt kommunale Wassermanagementsysteme vor erhebliche Herausforderungen. In Texas schreiben neue landesweite Vorschriften eine bedarfsgesteuerte Regeneration und eine Durchflussmesserverifizierung vor, um die Effizienz zu verbessern und die Umweltauswirkungen zu reduzieren. Infolgedessen stehen viele ältere Anlagen nun vor Nachrüstungen oder vollständigen Ersetzungen, was zusätzliche Kosten für Hausbesitzer verursacht und die Nachfrage nach konformen Systemen antreibt. Unterdessen hat Rhode Island einen einzigartigen Ansatz gewählt: die Soleentsorgung in Versickerungsgruben. Während diese Methode darauf abzielt, Grundwasserleiter vor Verunreinigungen zu schützen, führt sie auch zu erhöhten Installationskosten, was sie für budgetbewusste Hausbesitzer weniger attraktiv macht. Zusammen beschränken diese Vorschriften nicht nur traditionelle Systeme, sondern ebnen auch den Weg für Innovationen im weitreichenden Markt für Wasserenthärter und ermutigen Hersteller, nachhaltigere und kosteneffektivere Lösungen zu entwickeln.

Zunehmende Beliebtheit von Umkehrosmosesystemen für das gesamte Haus

Als Reaktion auf die durchsetzbaren PFAS-Grenzwerte der Umweltschutzbehörde der Vereinigten Staaten wenden sich Haushalte zunehmend Mehrschadstofflösungen zu. Forschungsergebnisse aus Dschidda zeigen, dass 62 % der Verbraucher Umkehrosmoseeinheiten bevorzugen, die neben Härtemineral auch Spurenorganika eliminieren können. Diese Präferenz wird durch das wachsende Bewusstsein für Wasserverschmutzungsprobleme und die Nachfrage nach Systemen angetrieben, die mehrere Wasserqualitätsbedenken ansprechen. Umkehrosmosesysteme für das gesamte Haus, die sowohl Enthärtung als auch Aufbereitung in einer Einheit bieten, werden aufgrund ihrer Bequemlichkeit und Effizienz zu einer beliebten Wahl. Diese Systeme vereinfachen nicht nur die Wasseraufbereitung, sondern reduzieren auch den Bedarf an separaten Geräten. Infolgedessen entscheiden sich viele Käufer dafür, auf dedizierte Enthärter zu verzichten, da Umkehrosmosesysteme für das gesamte Haus sowohl Enthärtungs- als auch Aufbereitungsanforderungen effektiv erfüllen. Diese Verschiebung im Verbraucherverhalten dämpft das Mengenwachstum in bestimmten Segmenten des Marktes für Wasserenthärter, insbesondere in solchen, die sich ausschließlich auf die Härtemineral-Entfernung konzentrieren, und beeinflusst damit die allgemeine Marktdynamik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Umweltprüfung fördert die Einführung salzfreier Produkte

Im Jahr 2024 behaupteten salzbasierte Wasserenthärtungssysteme ihre dominante Position im Markt mit einem bedeutenden Anteil von 74,18 %. Diese Vorherrschaft ist größtenteils auf die Zuverlässigkeit der Ionenaustauschetechnologie zurückzuführen, die Wasserhärtemineral effektiv eliminiert. Eine solch gründliche Entfernung ist sowohl in privaten als auch in gewerblichen Umgebungen von größter Bedeutung. Industrielle Sektoren, insbesondere die Lebensmittel- und Getränkeherstellung, legen großen Wert auf diese vollständige Härtemineral-Entfernung. Hier sind nahezu null Kalzium- und Magnesiumwerte entscheidend, um Geräteprobleme wie Flaschenflecken und Membranverstopfung zu verhindern. Dennoch kämpft das Segment trotz dieser Dominanz mit Herausforderungen. Regulierungsbehörden verschärfen die Beschränkungen für Chlorideinleitungen aus Sole, und steigende Salzkosten belasten die Betriebswirtschaft. Dies hat einige Kommunen und umweltbewusste Verbraucher dazu veranlasst, Alternativen zu erkunden. Dennoch verankern die unbestreitbare Effizienz und Wirksamkeit salzbasierter Systeme diese fest in Sektoren, in denen das Erreichen absoluter Wasserweichheit unerlässlich ist. Ihre Relevanz wird durch industrielle Lebensmittelverarbeiter weiter unterstrichen, die aufgrund ihrer Präzision und Zuverlässigkeit konsequent auf salzbasierte Säulen setzen.

Salzfreie Wasserenthärtungssysteme gewinnen, obwohl sie derzeit einen kleineren Marktanteil halten, rasch an Bedeutung und verzeichnen eine prognostizierte CAGR von 5,77 % bis 2030. Dieser Anstieg der Einführung ist auf ihren Ansatz zurückzuführen, die Kalksteinbildung zu verhindern, anstatt Mineralien vollständig zu entfernen. Diese Methode entspricht den Prioritäten der heutigen komfortorientierten Verbraucher und gewerblichen Betreiber. Die Marktlandschaft veränderte sich mit der Einführung erschwinglicher, NSF-geprüfter salzfreier Entkalkungsgeräte. Ein bemerkenswertes Beispiel ist die Markteinführung von WaterBoss im Jahr 2024 zu einem wettbewerbsfähigen Preis von 299,99 USD. Dieser Preispunkt hat die Zugänglichkeit erweitert, insbesondere für Sektoren wie Hotels und Schnellrestaurants. Diese Einrichtungen profitieren von zuverlässigem Kalkschutz für ihre Geschirrspüler und Kaffeemaschinen, während sie gleichzeitig Soleeinleitungsgebühren und regulatorische Herausforderungen umgehen. Da Kommunen die Beschränkungen für den Salzverbrauch verschärfen und das Umweltbewusstsein wächst, ist eine deutliche Verschiebung der Präferenz hin zu salzfreien Systemen zu beobachten. Diese Systeme versprechen nicht nur eine einfache Installation und minimalen Wartungsaufwand, sondern bieten auch Umweltvorteile. Dies macht sie zu einer attraktiven Wahl für Wohnnutzer und Gewerbeimmobilien, die Betriebskosten senken möchten. Infolgedessen heizt sich der Wettbewerb im Markt auf, wobei sowohl salzbasierte als auch salzfreie Technologien um Verbraucher mit jeweils unterschiedlichen Anforderungen an Leistung, Regulierung und Nachhaltigkeit konkurrieren.

Nach Verfahren: Umkehrosmose gewinnt an Dynamik

Im Jahr 2024 dominierte die Ionenaustauschetechnologie mit einem Anteil von 41,17 % den Markt für Wasserenthärter, gestützt durch ausgereifte Lieferketten und die weitverbreitete Verfügbarkeit standardisierter Harzmedien. Ihre Führungsposition wird durch die vergleichsweise niedrigen Kapitalkosten pro entferntem Härtekorn weiter akzentuiert, was sie zu einer kosteneffektiven und bewährten Wahl sowohl für private als auch für gewerbliche Anwendungen macht. Diese Technologie entfernt effektiv die Mineralien, die Wasserhärte verursachen, und gewährleistet eine konsistente Leistung, die den Branchenstandards entspricht. Ionenaustauchsysteme, die für ihre Betriebsstabilität und Wartungsfreundlichkeit bekannt sind, genießen eine starke Marktpräsenz dank der weitverbreiteten Vertrautheit der Installateure und einer umfassenden Serviceinfrastruktur. Selbst mit dem Aufkommen von Alternativen bleibt die Ionenaustauschetechnologie der Eckpfeiler der Wasserenthärterbranche, dank ihrer zuverlässigen Härtemineral-Entfernung und Kostenvorteile.

Während die Umkehrosmose (RO) derzeit einen kleineren Marktanteil hält, entwickelt sie sich zum am schnellsten wachsenden Segment in der Wasseraufbereitung, mit Prognosen, die eine robuste CAGR von 6,27 % anzeigen. Dieser Anstieg ist größtenteils auf die doppelte Fähigkeit der Umkehrosmose zurückzuführen: Sie bekämpft nicht nur Wasserhärte, sondern entfernt auch effektiv Schadstoffe wie PFAS, Nitrate und Arzneimittel. Dies entspricht nahtlos den weltweit verschärften Trinkwasserstandards. In gewerblichen Küchen wächst die Präferenz für Duplexdesigns, die enthärtetes Wasser mit umkehrosmosebehandelten Strömen kombinieren. Diese Mischung verfeinert den Mineralgehalt und verbessert die Kaffeeextraktionsqualität erheblich. Im Gesundheitsbereich setzen Krankenhäuser auf integrierte Umkehrosmose-Skid-Pakete, um die höchste Reinheit von Dialyselösungen zu gewährleisten. Dies unterstreicht die zentrale Rolle der Umkehrosmose in spezialisierten medizinischen Prozessen. Angesichts dieser sich verändernden Anforderungen innovieren Hersteller und kombinieren Ionenaustauchsysteme mit Umkehrosmosemembranen zu kohärenten gebündelten Rack-Systemen. Diese Entwicklung bietet Installateuren nicht nur eine ganzheitliche Lösung, die auf unterschiedliche regulatorische Standards und Anwendungsanforderungen zugeschnitten ist, sondern verstärkt auch die Reichweite und Einführung von Umkehrosmose-Technologien in verschiedenen Marktsegmenten.

Nach Endnutzer: Dynamik im Wohnbereich verringert den Abstand

Im Jahr 2024 dominierten gewerbliche Einrichtungen den Markt für Wasserenthärter mit einem bemerkenswerten Anteil von 59,39 %. Branchen, die auf aufbereitetes Wasser angewiesen sind, wie Hotels, Wäschereien und Fertigungsanlagen, treiben diesen Trend voran. Diese Sektoren nutzen enthärtetes Wasser, um Kalkablagerungen zu reduzieren, die Lebensdauer wesentlicher Geräte zu verlängern und einen reibungslosen Betrieb zu gewährleisten. Industrieküchen haben beispielsweise Energieeinsparungen von bis zu 12 % bei Heizelementen gemeldet, was die wirtschaftlichen Vorteile der Wasserenthärtung unterstreicht. Solche Vorteile führen zu einer schnellen Amortisation und fördern die weitverbreitete Einführung in gewerblichen Umgebungen. Darüber hinaus stärkt der Bedarf an robuster Infrastruktur und regelmäßiger Wartung in diesen Branchen die gewerbliche Nachfrage. Letztendlich ist das gewerbliche Segment der Eckpfeiler des Marktes für Wasserenthärter, der Produktqualität und Geräteschutz priorisiert.

Unterdessen befindet sich das Wohnbereichssegment auf einem Aufwärtstrend mit einer CAGR von 5,93 %. Dieses Wachstum ist größtenteils auf den Aufstieg von Smart-Home-Technologien zurückzuführen, die Nutzern Echtzeit-Updates zu Salzständen und Wasserverbrauch bieten. Solche digitalen Funktionen steigern nicht nur das Verbraucherengagement, sondern optimieren auch das Systemmanagement und machen Wasserenthärter für Hausbesitzer zunehmend attraktiv. Als Zeugnis dieses Trends erwarb Fortune Brands kürzlich SpringWell für 105 Millionen USD, was ein starkes unternehmerisches Vertrauen in die Attraktivität umfassender Enthärtungs- und Filtrationslösungen für gesundheitsbewusste Haushalte signalisiert. Darüber hinaus erleichtern Abonnementmodelle für die Salzlieferung nicht nur den Wartungsaufwand, sondern fördern auch langfristige Loyalität durch zusätzlichen Komfort. Da das öffentliche Bewusstsein für Wasserqualität und ihre gesundheitlichen Auswirkungen wächst, gewinnt die Einführung von Wasserenthärtern in Privathaushalten weiter an Dynamik. Diese Verlagerung von traditionellem Besitz hin zu einer interaktiveren und bequemeren Erfahrung treibt das Wachstum des Marktes für häusliche Wasserenthärtung voran.

Nach Vertriebskanal: Digitale Wege erweitern die Marktreichweite

Im Jahr 2024 führten Offline-Händlernetzwerke die Wasserenthärterverkäufe an und erfassten 65,35 % des Marktes. Ihre Dominanz resultiert größtenteils aus dem Angebot schlüsselfertiger Installationsdienstleistungen und lokaler Serviceverträge, die bei Kunden, die professionelle Unterstützung suchen, großen Anklang finden. In diesen Netzwerken haben unabhängige Wasserqualitätsspezialisten erheblichen Einfluss, insbesondere in Gebieten, in denen kommunale Vorschriften lizenzierte Installateure zur Einhaltung lokaler Vorschriften verpflichten. Diese Expertenbeteiligung fördert nicht nur das Verbrauchervertrauen, sondern gewährleistet auch die korrekte Einrichtung und Wartung von Systemen. Ihre praktischen Beratungs- und Fehlerbehebungsfähigkeiten festigen Offline-Händler weiter als bevorzugte Wahl für private und gewerbliche Kunden. Selbst mit dem Aufstieg digitaler Plattformen spielen diese Händlernetzwerke weiterhin eine zentrale Rolle bei der Gewinnung und Bindung von Kunden und festigen ihre Marktführerschaft.

Der Online-Verkauf befindet sich auf einem Aufwärtstrend mit einer CAGR von 6,17 %, da eine wachsende Anzahl von Verbrauchern auf E-Commerce zurückgreift, um Spezifikationen zu erkunden und Heimwerker-Wasserenthärter für Schnellanschluss-Untertisch-Installationen zu kaufen. Einzelhandelsriesen wie Amazon präsentieren ein umfangreiches Sortiment mit über 700 Enthärter-Artikelnummern, während Walmart das Einkaufserlebnis durch das Angebot von Installationsgutscheinen an der Kasse aufwertet und Online-Käufe nahtlos mit persönlichem Service verbindet. Marken erweitern die Grenzen mit Augmented-Reality-Werkzeugen, die es Hausbesitzern ermöglichen, Tank- und Solebehältergrößen vor dem Kauf zu visualisieren – ein Schritt, der die Verkaufskonversionen merklich steigert. Das Aufkommen hybrider Click-and-Collect-Strategien, die die Leichtigkeit der Online-Auswahl mit lokalen professionellen Dienstleistungen verbinden, definiert die Marktdynamik neu und setzt neue Verbraucherstandards. Diese Kombination aus digitalen und traditionellen Dienstleistungen transformiert die Wasserenthärterlandschaft rasch und verbessert Flexibilität und Kundeninteraktion. Infolgedessen ist das Online-Segment für weiteres Wachstum gerüstet, angetrieben durch sich verändernde Käufergewohnheiten und technologische Fortschritte.

Geografische Analyse

Im Jahr 2024 dominierte Nordamerika den Markt für Wasserenthärter mit einem Anteil von 39,17 %. Diese Vorherrschaft wird durch ausgedehnte Hartwassergürtel von Illinois bis Arizona und proaktive staatliche Vorschriften zur Förderung von Systemaufrüstungen gestärkt. In einem bemerkenswerten Schritt entfernte Kalifornien über 8.000 nicht konforme Einheiten und ebnete damit den Weg für Anbieter, die auf TAC und Solerückgewinnung spezialisiert sind. Darüber hinaus zeichnet sich die Region durch eine fortschrittliche Einführung von IoT aus, die es Versorgungsunternehmen und Händlern ermöglicht, Daten für eine optimierte Regeneration, einen reduzierten Salzverbrauch und ein proaktives Servicemanagement zu nutzen.

Der Asien-Pazifik-Raum wird voraussichtlich alle anderen übertreffen und bis 2030 ein robustes CAGR-Wachstum von 5,85 % prognostizieren. Dieser Anstieg wird durch Urbanisierung, Industriewachstum und eine aufstrebende Mittelschicht angetrieben, die sich zunehmend der Wasserqualität bewusst wird. A.O. Smiths strategische Akquisition von Pureit für 120 Millionen USD unterstreicht die Dringlichkeit für Originalgerätehersteller, lokalisierte Fertigungs- und Vertriebskanäle aufzubauen. Dies ist besonders entscheidend in dicht besiedelten südasiatischen Regionen, wo die Wasserhärte aus Leitungen häufig 400 ppm überschreitet. Während Chinas Fünfjahresplan-Kommunalprojekte wahrscheinlich eine zentralisierte Enthärtung einbeziehen werden, gibt es eine bemerkenswerte Attraktivität für häusliche Einspeisesysteme, insbesondere in Gebieten, wo Grundwasser Aufbereitungsnetze umgeht.

Europa kämpft mit den doppelten Herausforderungen von Nachhaltigkeitsmandaten und alternder Infrastruktur. Die Kreislaufwirtschaftsinitiative der EU fördert Geräte, die den Ressourcenverbrauch minimieren, und lenkt Verbraucher subtil hin zu salzfreien und hocheffizienten Enthärtern. In einem strategischen Schritt erwarb Grundfos die gewerblichen Vermögenswerte von Culligan in Italien, Frankreich und dem Vereinigten Königreich für über 100 Millionen EUR. Diese Expansion verbessert die Servicekapazitäten, insbesondere für industrielle Nachrüstungen, die auf Chlorideinleitungsreduzierungen unter 250 mg/L abzielen. Unterdessen erleben Osteuropa und die baltischen Staaten einen Bauboom, bei dem Kombinations-Enthärtungs-Filtrationssysteme integriert werden, was multinationalen Unternehmen eine erstklassige Gelegenheit bietet, werkseitig programmierte digitale Ventile einzuführen.

Wettbewerbslandschaft

Der Markt für Wasserenthärter weist eine mäßig konzentrierte, aber fragmentierte Wettbewerbslandschaft auf. Diese Struktur ermöglicht es sowohl etablierten Marktführern als auch aufstrebenden Disruptoren, durch unterschiedliche Positionierungsstrategien ihre Nischen zu finden. Strategische Fusionen haben diese Landschaft jedoch merklich verändert. Beispielsweise erweiterte Pentairs Akquisition von Pelican sein Portfolio um umfassende Heimlösungen. In einem anderen Fall stärkte Culligans Fusion mit Waterlogic seine Expertise in der Aufbereitung am Verwendungsort. Typischerweise zielen Konsolidatoren auf regionale Spezialisten mit einzigartigen Installationsnetzwerken ab und integrieren einst verstreute Händlerbeziehungen nahtlos in einheitliche, vertikal ausgerichtete Serviceeinheiten.

Technologieinvestitionen erweisen sich als zweiter Wettbewerbseckpfeiler. Branchenführer wetteifern darum, WLAN-Module, maschinenlernbasierte Salzalgorithmen und mobile Dashboards in ihre Produkte zu integrieren. Diesen Trend hervorhebend, eröffnete Purolite, eine Tochtergesellschaft von Ecolab, ein Harzwerk in Pennsylvania. Diese Anlage schafft nicht nur 150 qualifizierte Arbeitsplätze, sondern verfügt auch über eine verbesserte Ionenaustauchkapazität pro Kubikfuß, was kleinere Behältergrößen in Premium-Einheiten ermöglicht. Gleichzeitig nutzen agile Start-ups den E-Commerce und bieten abonnementbasierte Salzlieferungen, lebenslange Garantien und KI-gestützten Chat-Support an, die alle jüngere Zielgruppen ansprechen.

Die geografische Expansion bildet die dritte Wettbewerbsfront. Das Versprechen asiatischer Marktvolumina hat westliche Akteure angelockt, was zu Joint Ventures geführt hat, die Tankblasformen und Ventilbearbeitung an regionale Präferenzen anpassen. Umgekehrt streben chinesische Originaldesignhersteller UL- und NSF-Zertifizierungen als Eintrittskarte in den US-Einzelhandelsmarkt an, was den Preiswettbewerb intensiviert. Umweltvorschriften üben einen doppelten Einfluss aus; sie können den Markteintritt behindern, aber auch Wachstum fördern. Unternehmen, die Zertifizierungen für solearme oder salzfreie Betriebsweisen erhalten, können Premium-Preispunkte setzen. Unterdessen riskieren Nachzügler, in bestimmten Regionen an den Rand gedrängt zu werden. Insgesamt begünstigen diese Wettbewerbsnuancen agile Hersteller, die Akquisitionstaktiken, digitale Innovationen und Nachhaltigkeit in ihren Strategien für den Markt für Wasserenthärter geschickt kombinieren.

Marktführer in der Wasserenthärterbranche

Pentair PLC

EcoWater Systems

A. O. Smith Corporation

Whirlpool Corporation

Culligan International Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Pentair PLC stärkte seine Produktionskapazitäten für Wasserenthärter durch die Akquisition von G&F Manufacturing für rund 108 Millionen USD. Diese Akquisition soll die Fertigungskapazität des Unternehmens erhöhen und sein Produktportfolio im Markt für Wasserenthärtergeräte stärken.

- November 2024: A.O. Smith Corporation erwarb mit einer Investition von rund 120 Millionen USD die renommierte Umkehrosmose-Wasserenthärtermarke Pureit von Unilever. Dieser strategische Schritt zielt darauf ab, den Fußabdruck des Unternehmens im Wohnbereich zu verbreitern und die etablierte Marktpräsenz von Pureit zu nutzen, um seinen Kundenstamm und sein Produktangebot zu erweitern.

- März 2024: A.O. Smith Corporation erweiterte sein Portfolio durch die Akquisition von Impact Water Products aus Kalifornien, einem Unternehmen, das auf Wasserenthärterlösungen spezialisiert ist. Diese Akquisition entspricht der Strategie des Unternehmens, sein Produktsortiment zu diversifizieren und der wachsenden Nachfrage nach fortschrittlichen Wasseraufbereitungslösungen gerecht zu werden.

- Oktober 2023: Watts Water Technologies Inc. tätigte einen bedeutenden Schritt durch die Akquisition der Bradley Corporation, bekannt für ihre EasyWater-Marke von Wasserenthärtern, in einem Deal im Wert von rund 303 Millionen USD. Diese Akquisition soll die Position von Watts Water Technologies im Markt für Wasserenthärter stärken, indem die innovative Produktlinie der Bradley Corporation in ihre bestehenden Aktivitäten integriert wird.

Umfang des globalen Berichts über den Markt für Wasserenthärter

| Salzbasierte Ionenaustausch-Enthärter |

| Salzfreie Enthärter |

| Ionenaustausch |

| Umkehrosmose |

| Sonstige |

| Privathaushalte |

| Gewerbe |

| Online-Kanäle |

| Offline-Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Salzbasierte Ionenaustausch-Enthärter | |

| Salzfreie Enthärter | ||

| Nach Verfahren | Ionenaustausch | |

| Umkehrosmose | ||

| Sonstige | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbe | ||

| Nach Vertriebskanal | Online-Kanäle | |

| Offline-Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Wasserenthärter?

Die Marktgröße für Wasserenthärter erreichte im Jahr 2025 9,64 Milliarden USD und wird voraussichtlich bis 2030 12,58 Milliarden USD erreichen.

Welche Region führt den Markt für Wasserenthärter an?

Nordamerika hielt im Jahr 2024 dank weitverbreitetem hartem Wasser und etablierten Händlernetzwerken einen Anteil von 39,17 % am globalen Umsatz.

Warum gewinnen salzfreie Enthärter an Boden?

Umweltvorschriften zur Soleeinleitung und das Verbraucherinteresse an wartungsarmen Lösungen treiben ein CAGR-Wachstum von 5,77 % für salzfreie Produkte voran.

Wie schnell expandiert die Umkehrosmose innerhalb des Marktes?

Umkehrosmoseverfahren werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 6,27 % wachsen, da sie neben Härte auch mehrere Schadstoffe entfernen.

Seite zuletzt aktualisiert am: