Marktgröße und Marktanteil für die Logistik gefährlicher Güter in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

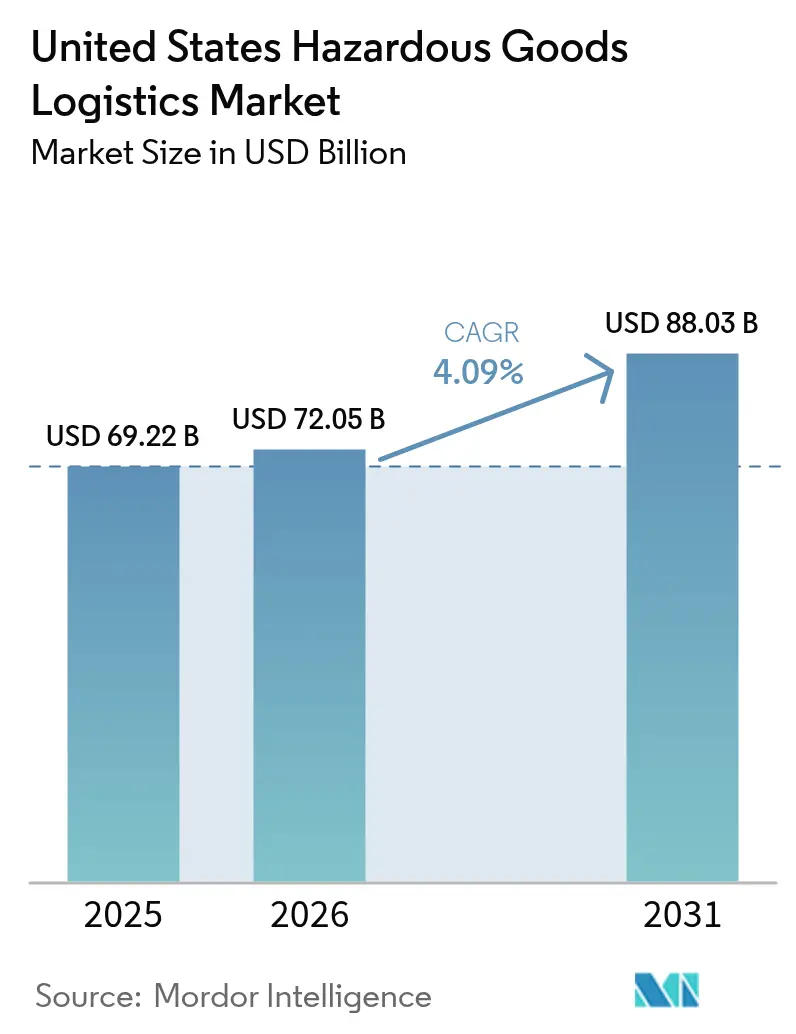

| Marktgröße im Basisjahr (2025) | 69.22 Milliarden US-Dollar |

| Marktgröße (2026) | 72.05 Milliarden US-Dollar |

| Marktgröße (2031) | 88.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

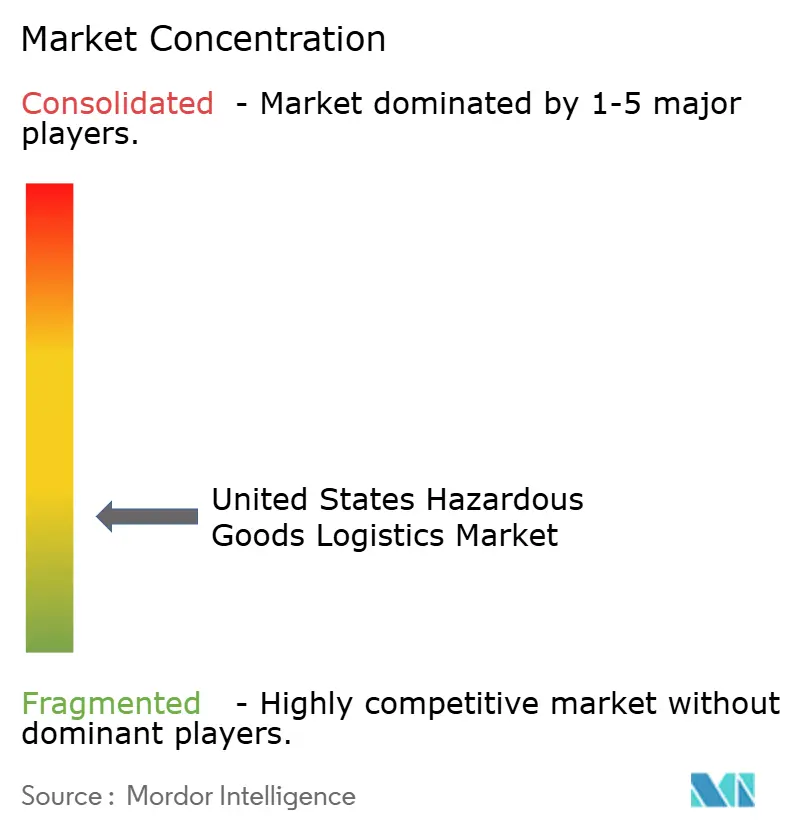

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Logistik gefährlicher Güter in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für die Logistik gefährlicher Güter in den Vereinigten Staaten wurde 2025 auf USD 69,22 Milliarden geschätzt und wird voraussichtlich von USD 72,05 Milliarden im Jahr 2026 auf USD 88,03 Milliarden bis 2031 wachsen, bei einer CAGR von 4,09 % während des Prognosezeitraums (2026–2031).

Die stetige Entwicklung spiegelt die verschärfte Aufsicht durch die Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) und die Behörde für Pipeline- und Gefahrgutverkehrssicherheit (PHMSA), eine gestiegene Petrochemikalienproduktion sowie den Übergang zu technologiegestützten Lieferketten wider. Der Transport behält seinen dominanten Wertanteil, da die meisten Gefahrguttransporte nach wie vor auf der Straße oder per Schiene erfolgen, doch das Wachstum verbreitet sich auf Mehrwertdienste wie Echtzeit-Überwachung und Compliance-Dokumentation. Der Ausbau von LNG-Exportkapazitäten und Wasserstoffkorridoren multipliziert Möglichkeiten für den Fernverkehr, während E-Commerce-Volumina von ORM-D-Gütern Anforderungen an die Gefahrgutabwicklung in Paketnetzwerke bringen. Investitionen in IoT-Sensorplattformen und Blockchain-Dokumentation wandern von Pilotprogrammen zur Standardbetriebspraxis, da Versender Transparenz und Compliance-Nachweise einfordern. Die Digitalisierung entwickelt sich daher von einem optionalen Merkmal zu einer grundlegenden Qualifikationsvoraussetzung für Angebote im Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten.

Wesentliche Erkenntnisse des Berichts

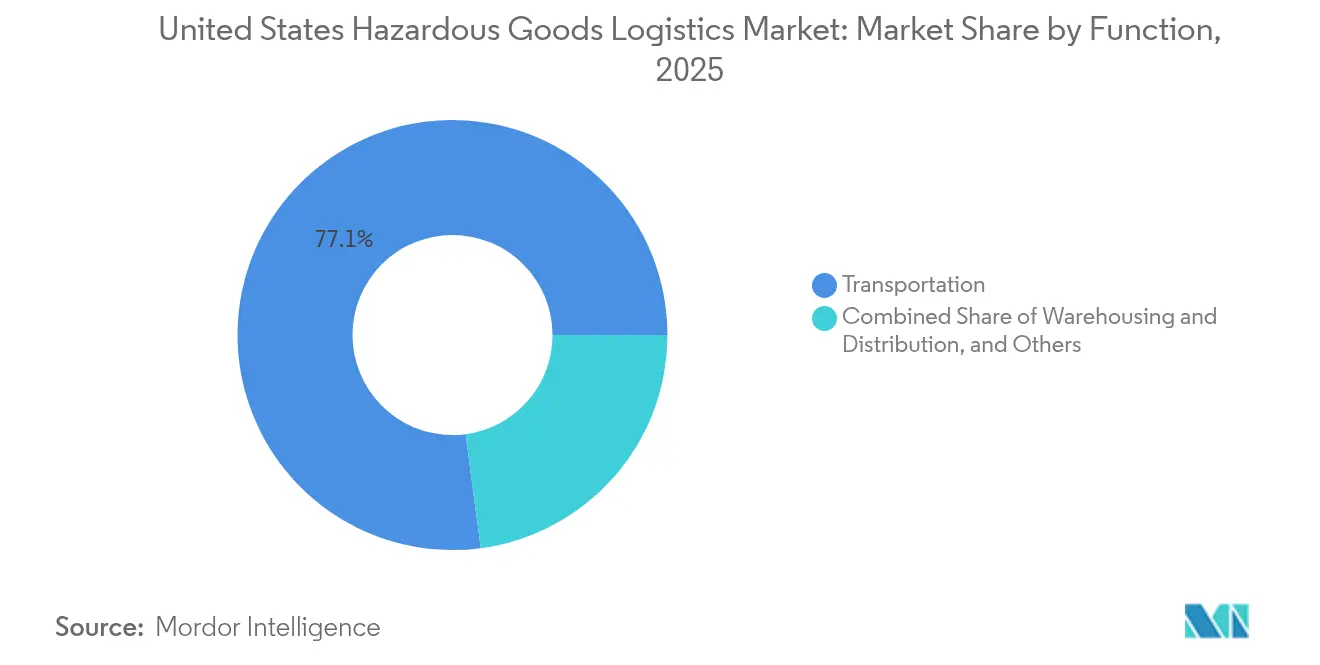

- Nach Funktion entfiel im Jahr 2025 ein Marktanteil von 77,10 % auf den Transport im Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten; für Mehrwertdienste wird bis 2031 die höchste CAGR von 3,72 % prognostiziert.

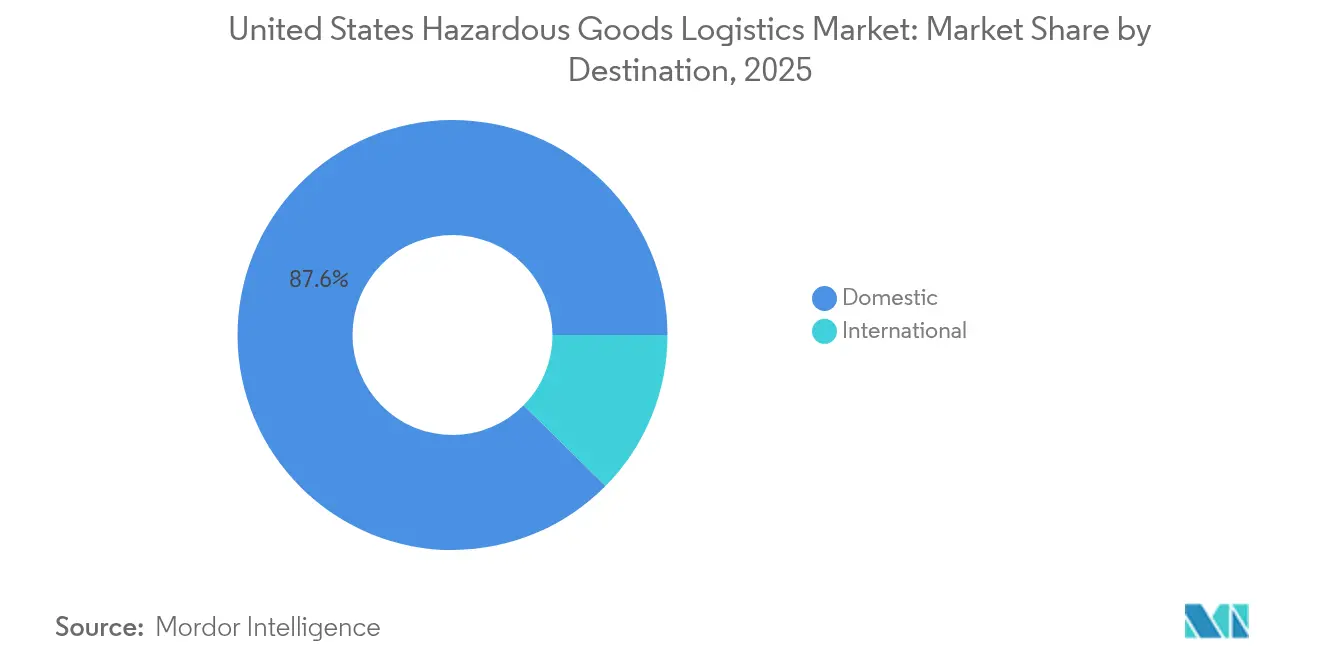

- Nach Zielgebiet hielten Inlandsströme 2025 einen Anteil von 87,60 % an der Marktgröße für die Logistik gefährlicher Güter in den Vereinigten Staaten, während internationale Sendungen bis 2031 mit einer CAGR von 4,28 % wachsen.

- Nach Endverbrauchsbranche entfielen auf Chemikalien & Petrochemikalien im Jahr 2025 34,60 % der Marktgröße für die Logistik gefährlicher Güter in den Vereinigten Staaten; Gesundheitswesen & Pharmazeutika wächst bis 2031 mit einer CAGR von 4,86 %.

- Nach Region führte der Süden im Jahr 2025 mit einem Anteil von 30,70 % am Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten; der Westen beschleunigt bis 2031 auf eine CAGR von 4,08 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten

Analyse der Treiberwirkungen*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Robustes Wachstum der inländischen Petrochemikalienproduktion | 1.2% | Süden, Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| Anstieg des E-Commerce-Versands von ORM-D-Gütern und Verbraucher-Gefahrgut | 0.8% | Global, mit Schwerpunkt im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Ausbau der LNG- und Wasserstoff-Brennstoffversorgungsketten | 0.9% | Süden, Westen | Langfristig (≥ 4 Jahre) |

| Stark steigende Volumina von Lithium-Ionen-Akkus UN 3480/3481 | 0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Verschärfte OSHA/PHMSA-Compliance-Durchsetzung | 0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Modernisierung des Verteidigungsministeriums (DoD) treibt Sendungen der Sprengstoffklasse an | 0.3% | Süden, Westen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robustes Wachstum der inländischen Petrochemikalienproduktion

Ethancracker und Propandehydrierungsanlagen an der Golfküste expandieren weiterhin und sichern kostengünstige Rohstoffe, die eine neue Nachfrage nach Tankwagen, Schienentransporten und Pipelines erzeugen. Terminalkapazitätsprojekte rund um Houston und Louisiana reduzieren Umschlagengpässe, erfordern jedoch spezialisierte Ausrüstung und Fahrerzulassungen. Die starke regionale Produktion zieht zusätzliche Güterwaggons nach DOT-117-Standard an und stärkt den Fernverkehrsbedarf zwischen Küstenraffinerien und Chemiestandorten im Landesinnern. Der Einstellungsdruck hält an, da Fahrer mit Gefahrgutberechtigung Lohnaufschläge erhalten, die kleinere Flotten nicht gewähren können. Der Sog durch petrochemische Versender sichert daher langfristig Volumen im Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten[1]„Gefahrgut: Zusammenfassung der verschärften Durchsetzungsmaßnahmen,” US-Verkehrsministerium, transportation.gov.

Anstieg des E-Commerce-Versands von ORM-D-Gütern und Verbraucher-Gefahrgut

Direkt-an-Verbraucher-Kanäle transportieren nun Aerosole, Haushaltsreiniger und batteriebetriebene Geräte, die früher auf B2B-Strecken beschränkt waren. Paketintegratoren rüsten Sortierzentren mit Brandschutzanlagen nach und führen Fahrerschulungen durch, die den PHMSA-Verpackungsvorschriften gemäß 49 CFR Teil 173 entsprechen. Lithiumbatterie-Volumina erhöhen die Komplexität, da Sendungen unter UN 3480 und UN 3481 Gefahrguterklärungen erfordern, während die Kundenerwartungen bei der Lieferung am nächsten Tag bleiben. Logistikdienstleister, die Gefahrgutmodule in Lagerverwaltungssysteme integrieren, gewinnen Marktanteile, da Omnichannel-Einzelhändler Compliance-Aufgaben auslagern. Die Verschiebung erhöht die Zustelldichte auf der letzten Meile, fügt zusätzliche Stopps hinzu, steigert jedoch den Umsatz pro Sendung im gesamten Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten[2]„Hinweis zu Lithiumbatterien,” Behörde für Pipeline- und Gefahrgutverkehrssicherheit (PHMSA), phmsa.dot.gov.

Ausbau der LNG- und Wasserstoff-Brennstoffversorgungsketten

Neue Verflüssigungsanlagen an der Golfküste und im Pazifischen Nordwesten fördern die Beschaffung kryogener Tankfahrzeuge und die Umrüstung von Schiffen. Wasserstoffprojekte, die durch bundesstaatliche Sauberenergie-Steuergutschriften finanziert werden, erfordern Rohranhänger mit einer Auslegung für 689 bar (10.000 psi) sowie Personal, das in Hochreinheitsprotokollen geschult ist. Das USD 50-Millionen-Terminalausbau-Projekt im Hafen von Oakland unterstreicht das Engagement des öffentlichen Sektors für alternative Brennstoffhandelsrouten. Ausrüstungskosten und Compliance-Anforderungen im Ingenieurwesen erhöhen die Markteintrittsbarrieren und begünstigen Frachtführer mit Skalierung und Kapitalzugang. Mittelfristig werden inländische Wasserstoffabnahmeverträge voraussichtlich kontinuierliche Rückfrachten schaffen, die die Netzwerkauslastung im gesamten Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten verbessern.

Stark steigende Volumina von Lithium-Ionen-Akkus UN 3480/3481

Unterhaltungselektronik, Medizingeräte und elektrische Elektrowerkzeuge treiben die steigenden Batteriesendungen im Rahmen der Überarbeitungen des IATA DGR Abschnitt II an. Jüngste PHMSA-Hinweise zu beschädigten oder defekten Lithiumbatterien erfordern streckenbezogene Risikobewertungen und Verpackungen mit Thermoschutz. Frachtführer installieren Echtzeit-Temperatur- und Beschleunigungssensoren, die Ausnahmeberichte auslösen, bevor Zellen kritische Schwellenwerte erreichen, was die Schadenshöhe und Versicherungsprämien reduziert. Spezialisierte Einrichtungen zur Trennung und Brandschutzklassifizierung entstehen in der Nähe von Importhafen an der Westküste und erleichtern den Umschlag in inländische Netzwerke. Diese Investitionen stehen im Einklang mit der umfassenderen Digitalisierungswelle, die den Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten umgestaltet.

Analyse der Hemmniswirkungen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fahrer- und Ausrüstungsengpässe | -1.1% | Global, akut im Mittleren Westen und Süden | Kurzfristig (≤ 2 Jahre) |

| Steigende Gefahrgutversicherungsprämien | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Schienengüterkapazität des öffentlichen Sektors | -0.4% | Mittlerer Westen, Nordosten | Langfristig (≥ 4 Jahre) |

| Kommunaler Widerstand gegen Gefahrgutkorridore | -0.3% | Westen, Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrer- und Ausrüstungsengpässe

Fahrer mit Gefahrgut-Führerschein (CDL) sind weiterhin knapp, da Renteneintritt die Ausbildungskapazitäten übersteigt. Der Fertigungsrückstand bei DOT-117-Kesselwagen erstreckt sich über mehr als zwei Jahre und hemmt das Wachstum des Schienentransports für Chemikalien in loser Schüttung. Flotten bieten höhere Löhne und Antrittsprämien an, doch die Weitergabe dieser Kosten an Versender erhöht die Gesamtkosten und dämpft das Volumen. Engpässe treffen ländliche Strecken am härtesten und zwingen petrochemische Versender zur Umpositionierung von Ressourcen, was die Leerfahrtenkilometer im Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten erhöht.

Steigende Gefahrgutversicherungsprämien

Großschadensereignisse und höhere zivilrechtliche Haftungsobergrenzen veranlassen Versicherungszeichner, Gefahrgutprämien zweistellig anzuheben. Kleinere Betreiber ziehen sich aus dem Fernverkehr zurück, wenn die Dachversicherung die Betriebsmarge übersteigt. Frachtführer suchen nach differenzierter Preisgestaltung durch die Installation von Telematik, streckenbezogener Risikobewertung und automatisierter Notfallbenachrichtigung. Die Prämienbelastung beschleunigt die Konsolidierung, da finanzstarke Unternehmen Marktanteile im gesamten Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten übernehmen[3]„Bußgeldanpassungen 2024,” Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA), osha.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Transport bleibt Kernsegment, während Dienstleistungen skalieren

Der Transport behielt im Jahr 2025 mit 77,10 % den größten Marktanteil im Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten, da Versender auf multimodale Straßen- und Schienenmittel setzten, um Raffinerien, Chemieanlagen und Verteilzentren zu verbinden. Straßenflotten bieten Flexibilität für Zustellungen auf der letzten Meile, während Einheitszüge mit DOT-117-Waggons Schüttgutrouten bedienen, die niedrigere Kosten pro Tonne und verbesserte Sicherheit erfordern. Schiffsbetreiber investieren in Druckbarken für LNG- und Chemikalienexporte, während Luftfracht eine Nische für medizinische Isotope und Notfallversorgung bleibt.

Mehrwertdienste verzeichnen mit 3,72 % CAGR das stärkste Wachstum unter allen Funktionen, da Versender die Erstellung von Sicherheitsdatenblättern (SDS), Etikettierung und Echtzeit-Frachttelemetrie auslagern. Lagerung folgt mit stetigem Wachstum, da strategisch gelegene Gefahrgutanlagen Transportentfernungen verkürzen und Fahrerzeitbeschränkungen abmildern. IoT-Integrationen wie Vibrations- und Temperatursensoren senken Versicherungsselbstbehalte und generieren inkrementellen Umsatz. Diese Entwicklungen zeigen, dass der Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten vom reinen Transport zu integrierten Serviceangeboten reift, die Compliance-Expertise monetarisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Zielgebiet: Inlandsdominanz mit internationalem Momentum

Inlandssendungen machten im Jahr 2025 87,60 % der Marktgröße für die Logistik gefährlicher Güter in den Vereinigten Staaten aus, was die Breite der inländischen Produktion und des Verbrauchs widerspiegelt. Petrochemikalien von der Golfküste gelangen zu Kunststoffverarbeitern im Mittleren Westen, Düngemittel fließen von zentralen Werken zu landwirtschaftlichen Betrieben im Maisbelt und ORM-D-Pakete erreichen Haushalte im ganzen Land. Standardisierte regulatorische Rahmenbedingungen reduzieren den Dokumentationsaufwand und erhalten die Kosteneffizienz.

Internationale Volumina mit einem Anteil von 12,40 % beschleunigen auf eine CAGR von 4,28 %, da LNG- und Wasserstoff-Abnahmeverträge Exportrouten ausweiten und grenzüberschreitender E-Commerce die Nachfrage nach Kleinsendungen von Gefahrgut anregt. Frachtführer integrieren mehrsprachige Dokumentationsmodule und kooperieren mit ausländischen Speditören, die mit IMDG- und ADR-Standards vertraut sind. Die Kombination aus inländischer Skalierung und globaler Expansion diversifiziert Umsatzströme im gesamten Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbrauchsbranche: Chemikalien führen, Gesundheitswesen wächst stark

Chemikalien & Petrochemikalien machten im Jahr 2025 34,60 % der Marktgröße für die Logistik gefährlicher Güter in den Vereinigten Staaten aus, gestützt durch kostengünstige Erdgas-Rohstoffe und eine robuste inländische Kunststoffnachfrage. Die Auslastung von Tankwagen und Schienentanks bleibt hoch, und neue Terminalkapazitäten nehmen inkrementelle Produktionsmengen auf.

Gesundheitswesen & Pharmazeutika verzeichnet bis 2031 die schnellste CAGR von 4,86 %, da Lithium-Ionen-Akkus Medizingeräte mit Strom versorgen und Biologika temperaturkontrollierte Gefahrgutverpackungen erfordern. Die Abfallwirtschaft wächst aufgrund von Kreislaufwirtschaftsvorschriften, die eine geschlossene Kreislaufbehandlung für Lösungsmittel- und Pestizidresiduen vorschreiben. Die Diversifizierung unterstreicht, wie Verschiebungen bei den Endverbrauchern die Wachstumsvektoren im gesamten Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten verteilen.

Geografische Analyse

Der Anteil des Südens von 30,70 % stützt sich auf integrierte Raffinerien-Petrochemikalien-Cluster, Mehrzweckpipelines und LNG-Exportpiers, die große Frachtvolumina in spezialisierte Tankernetzwerke leiten. Laufende Investitionen in Kaianlagenkapazitäten, hurrikanfeste Lagerhaltung und automatisierte Ventilsysteme sichern den Durchsatz auch bei Extremwetterereignissen. Bundesstaatliche Infrastrukturförderungen lenken Mittel in Baggerarbeiten und Deichabsicherungen und festigen die regionale Dominanz im Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten.

Der Westen wächst am schnellsten mit einer CAGR von 4,08 %, da Wasserstofftankstellenkorridore und Projekte für erneuerbaren Diesel mit der Nachfrage des Technologiesektors nach hochwertigen Lithiumbatterien zusammentreffen. Pazifikhafen erproben elektronische Gefahrgut-Vorabbenachrichtigungssysteme, die die Zollabfertigung beschleunigen und die Verweildauer auf den Hafengeländen reduzieren. Jedoch unterstreichen Zonenstreitigkeiten über Kraftstoffterminals und Pipelineerweiterungen die Notwendigkeit von kommunalen Öffentlichkeitsarbeitsprogrammen zur Sicherung der Projektzeitpläne. Staatliche Anreize für emissionsfreie Kurzstreckentransportflotten erhöhen den Anlagenumschlag und lenken Investitionen in Ausrüstungen mit alternativer Brennstoffkompatibilität.

Der Nordosten und der Mittlere Westen verzeichnen stetiges Wachstum, das mit Pharmaclustern, Spezialchemikalienmischern und landwirtschaftlichen Betriebsmittellieferanten zusammenhängt. Schienenbrückenausbauten in der Nähe von Chicago und New York erschließen begrenzte zusätzliche Gefahrgutkapazitäten, doch Rangierbahnhofüberlastungen bleiben eine Einschränkung. Versender setzen daher auf modale Aufteilungen, die Kurzstrecken-Lkw bevorzugen, die intermodale Verladeterminals bedienen, und gleichen so Kosten mit Compliance ab. Verbesserungen der Netzzuverlässigkeit unterstützen Exportambitionen für Spezialchemikalien und stärken den nationalen Fußabdruck des Marktes für die Logistik gefährlicher Güter in den Vereinigten Staaten.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert und lässt erhebliche Marktanteile für regionale Spezialisten. Globale Integratoren wie Kuehne + Nagel und DSV setzen multimodale Plattformen ein, die Maklergeschäfte, Kontraktlogistik und digitale Transparenz verbinden. XPO Logistics erweiterte seine Zustellkapazität auf der letzten Meile durch den Kauf von NLM für USD 87 Millionen und zielt auf Verbraucher-Gefahrgutsegmente ab, die Lieferungen am gleichen Tag schätzen. Kenan Advantage Group setzt Bolt-on-Akquisitionen fort, die ISO-Tank-Depots und Spezialauflieger hinzufügen und die Netzwerkdichte in Chemiestrecken erhöhen.

Der Technologieeinsatz unterscheidet Gewinner von Verlierern. Führende Flotten installieren Sensorsets, die Temperatur, Druck und Türstatus in Echtzeit übertragen und maschinelle Lernmethoden speisen, die Anomaliemuster erkennen. Versender nutzen Dashboards zur Compliance-Prüfung und gewähren Mehrerlöse an Frachtführer, die keine Vorfälle vorweisen. Unternehmerische ESG-Mandate begünstigen zudem Anbieter, die in emissionsarme Antriebsstränge investieren; frühe Anwender von Wasserstoff- oder batterie-elektrischen Zugmaschinen erlangen einen Wettbewerbsvorteil im Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten.

Größe begünstigt zudem die Versicherungsverhandlung. Große Frachtführer verteilen Risiken auf größere Flotten und Routen, sichern sich niedrigere Selbstbehalte und ermöglichen Preisvorteile gegenüber kleineren Wettbewerbern, die von Prämieninflation belastet werden. Das Konsolidierungsmomentum dürfte anhalten, da Private-Equity-Fonds nach Plattforminvestitionen suchen, die durch Zukäufe auf regionalen Strecken skaliert werden können. Das Ergebnis ist ein schrittweise stärker werdender Konzentrationsgrad, während Nischenfrachtführer durch Spezialisierung auf hochgefährliche Klassen oder geografische Vertikalen, die von größeren Netzwerken unterversorgt werden, lebensfähig bleiben.

Marktführer der Branche für die Logistik gefährlicher Güter in den Vereinigten Staaten

Deutsche Post DHL Group

Kuehne + Nagel

DSV

XPO Logistics

Landstar System Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Kenan Advantage Group übernahm MC Tank Transport und ergänzte damit 8 Terminals, 3 ISO-Depots und 175 Fahrer mit Gefahrgutqualifikation, wodurch die Reichweite des Chemietransports im Südosten und Mittleren Westen ausgebaut wurde.

- Juli 2025: Schneider implementierte Bluetooth-fähige Ladesensoren für die Schwarzlaugen-Sendungen eines Papierherstellers und reduzierte die Ladezeit von 4 Stunden auf 45 Minuten, was zugleich die Fahrerbindung verbesserte.

- Juni 2024: Die Behörde für Pipeline- und Gefahrgutverkehrssicherheit (PHMSA) finalisierte die Echtzeit-Zugzusammensetzungsregel, die elektronische Gefahrgut-Zugzusammensetzungen vorschreibt, die Ersthelfern innerhalb von Minuten zugänglich sind, und so die Transparenz bei Vorfällen erhöht.

- April 2024: Die Behörde für Pipeline- und Gefahrgutverkehrssicherheit (PHMSA) verteilte 1,9 Millionen aktualisierte Notfallmaßnahmen-Leitfäden und stellt sicher, dass Ersthelfer im ganzen Land über aktuelle Verfahren für Gefahrgutvorfälle verfügen.

Berichtsumfang des Marktes für die Logistik gefährlicher Güter in den Vereinigten Staaten

Der US-Markt für die Logistik gefährlicher Güter ist nach Funktion und Zielgebiet segmentiert. Der Bericht umfasst außerdem Erkenntnisse zu den verschiedenen Klassen gefährlicher Güter, den Vorschriften und Regeln für den Transport gefährlicher Güter, den eingesetzten Technologien sowie der Verpackung gefährlicher Güter und weiteren Aspekten.

| Transport | Straße |

| Schiene | |

| See | |

| Luft | |

| Lagerung und Distribution | |

| Mehrwertdienste |

| Inland |

| International |

| Chemikalien und Petrochemikalien |

| Öl und Gas |

| Gesundheitswesen und Pharmazeutika |

| Landwirtschaft und Düngemittel |

| Fertigung und Industrie |

| Abfallwirtschaft und Recycling |

| Bergbau |

| Sonstige |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Funktion | Transport | Straße |

| Schiene | ||

| See | ||

| Luft | ||

| Lagerung und Distribution | ||

| Mehrwertdienste | ||

| Nach Zielgebiet | Inland | |

| International | ||

| Nach Endverbrauchsbranche | Chemikalien und Petrochemikalien | |

| Öl und Gas | ||

| Gesundheitswesen und Pharmazeutika | ||

| Landwirtschaft und Düngemittel | ||

| Fertigung und Industrie | ||

| Abfallwirtschaft und Recycling | ||

| Bergbau | ||

| Sonstige | ||

| Nach US-Region | Nordosten | |

| Mittlerer Westen | ||

| Süden | ||

| Westen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für die Logistik gefährlicher Güter in den Vereinigten Staaten im Jahr 2031?

Es wird erwartet, dass der Markt bis 2031 USD 88,03 Milliarden erreicht.

Welche Region führt derzeit den US-Gefahrgutlogistikmarkt nach Wert an?

Die südliche Region führt mit einem Anteil von 30,70 % aufgrund ihrer Energie- und Petrochemikaliencluster.

Welches Funktionssegment weist das schnellste Wachstum auf?

Mehrwertdienste, die bis 2031 mit einer CAGR von 3,72 % wachsen, indem Compliance- und Überwachungslösungen integriert werden.

Wie schnell wachsen internationale Gefahrgutsendungen?

Internationale Strecken werden voraussichtlich mit einer CAGR von 4,28 % wachsen, da LNG-Exporte und grenzüberschreitender E-Commerce zunehmen.

Welcher Treiber fördert das langfristige Wachstum am stärksten?

Der Ausbau der inländischen Petrochemikalienkapazitäten fügt dem gesamten Markt CAGR einen geschätzten Wert von +1,2 % hinzu.

Warum steigen die Versicherungskosten für Gefahrgutfrachtführer?

Höhere Schadenshöhen und strengere OSHA- und PHMSA-Bußgelder veranlassen Versicherer, Prämien zweistellig anzuheben.

Seite zuletzt aktualisiert am: