Marktgröße und Marktanteil für eigenständige Notaufnahmen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

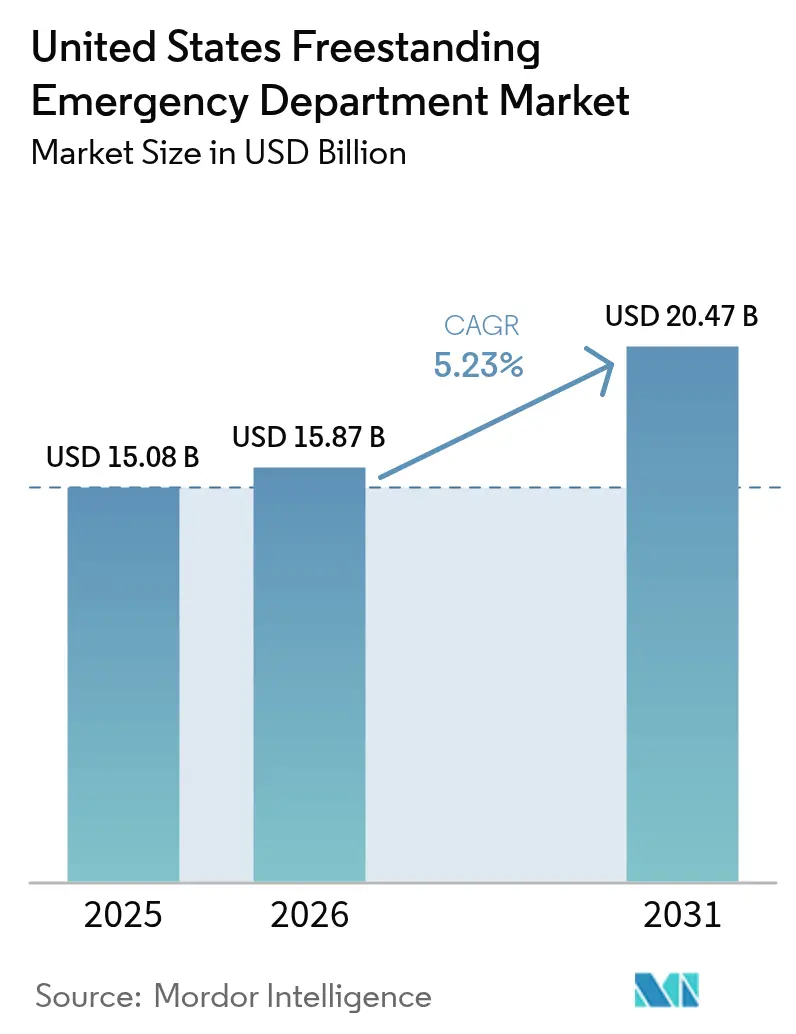

| Marktgröße im Basisjahr (2025) | 15.08 Milliarden US-Dollar |

| Marktgröße (2026) | 15.87 Milliarden US-Dollar |

| Marktgröße (2031) | 20.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für eigenständige Notaufnahmen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für eigenständige Notaufnahmen in den Vereinigten Staaten wurde im Jahr 2025 auf USD 15,08 Milliarden geschätzt und soll von USD 15,87 Milliarden im Jahr 2026 auf USD 20,47 Milliarden bis 2031 wachsen, bei einer CAGR von 5,23 % während des Prognosezeitraums (2026-2031).

Diese stetige Expansion spiegelt einen strukturellen Wandel in der Art und Weise wider, wie die Notfallversorgung erbracht wird, angetrieben durch die Migration in wachstumsstarke Vororte, die Deregulierung auf Staatsebene und Krankenhausstrategien, die kapitalleichte ambulante Standorte bevorzugen. Krankenhaussysteme setzen KI-gestützte Triagetools ein, die die Zeit von der Ankunft bis zum Arzt verkürzen, während unabhängige Betreiber schnell in ländliche Gebiete vordringen, in denen Krankenhäuser mit kritischem Versorgungsauftrag geschlossen haben. Die Alterung der Bevölkerung, die Verbreitung von Krankenversicherungsplänen mit hohen Selbstbehalten und die Bundeszuschüsse für neue Zugangspunkte vertiefen gemeinsam die Nachfrage nach wohnortnahen Notfalldienstleistungen mit kürzeren Wartezeiten. Die Wettbewerbspositionierung hängt zunehmend von der Fähigkeit ab, diagnostische Bildgebungs- und Labordienstleistungen mit der Besetzung von Notaufnahmen in Einrichtungen zu kombinieren, die in der Nähe belebter Einzelhandelskorridore liegen.

Wichtigste Erkenntnisse des Berichts

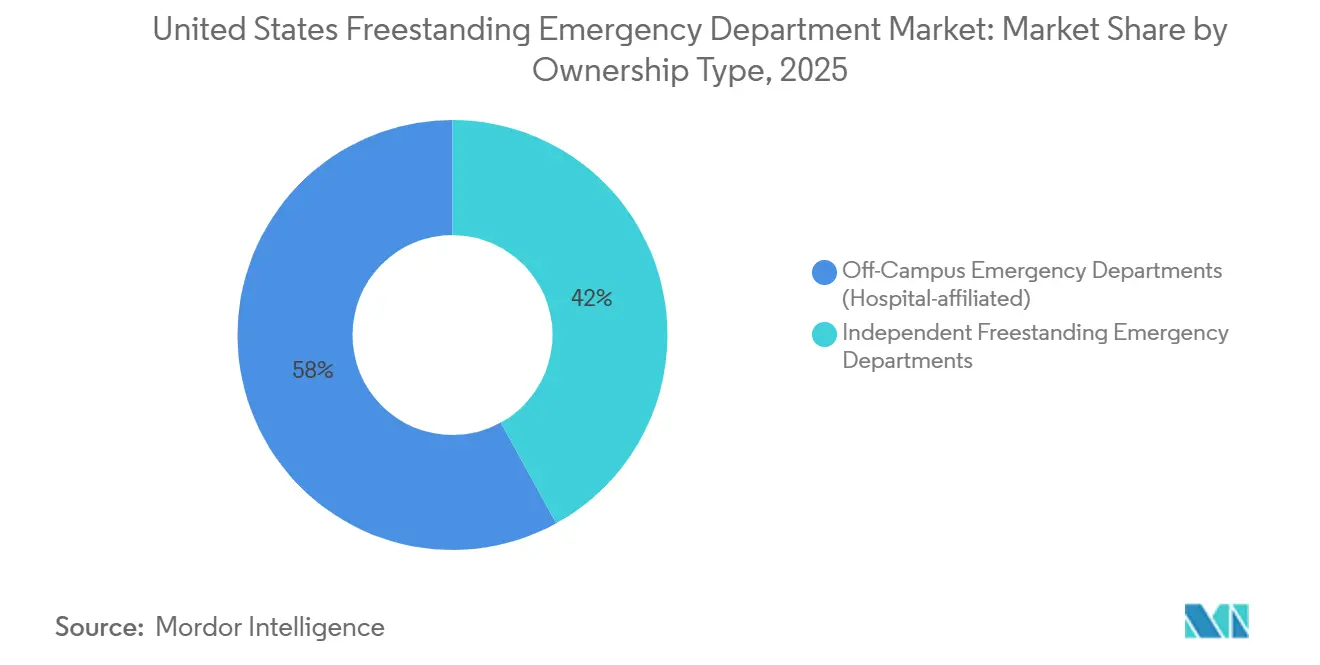

- Nach Eigentumstyp führten krankenhausangegliederte Notaufnahmen außerhalb des Campus im Jahr 2025 mit einem Umsatzanteil von 58,02 %, während unabhängige eigenständige Notaufnahmen bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen werden.

- Nach Dienstleistung entfielen im Jahr 2025 58,37 % des Umsatzes auf Notfallversorgung und sonstige Dienstleistungen, und Bildgebungsdienstleistungen sollen bis 2031 mit einer CAGR von 6,39 % wachsen.

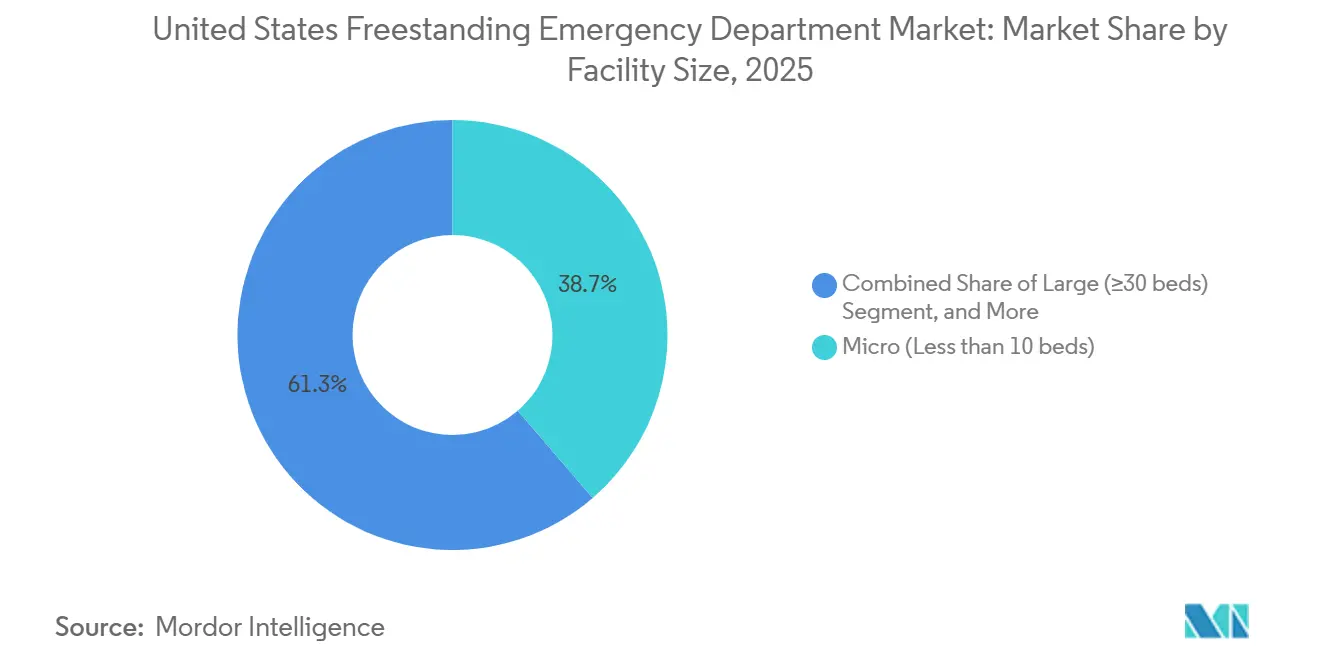

- Nach Einrichtungsgröße hielten Mikroeinrichtungen mit weniger als 10 Betten im Jahr 2025 einen Anteil von 38,70 %, während mittelgroße Einrichtungen mit 20 bis 29 Betten mit einer CAGR von 6,80 % bis 2031 wachsen.

- Nach US-Volkszählungsregion entfiel im Jahr 2025 auf den Süden ein Anteil von 45,62 % des Wertes, und der Westen soll bis 2031 mit einer CAGR von 6,15 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für eigenständige Notaufnahmen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verbraucherorientierte Krankenversicherungspläne und staatliche Förderprogramme | + 0.9% | National, mit konzentrierten Gewinnen in ländlichen und unterversorgten Gebieten, die Bundesmittel aus dem Programm zur Transformation der ländlichen Gesundheitsversorgung erhalten | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach bequemem Versorgungszugang | + 1.2% | Vorstadtkorridore in den Volkszählungsregionen Süden und Westen, insbesondere Metropolregionen Texas, Arizona, Colorado | Kurzfristig (≤ 2 Jahre) |

| Ausbau ambulanter Krankenhausstrategien | + 1.0% | National, angeführt von großen Gesundheitssystemen, die Standorte außerhalb des Campus einsetzen | Mittelfristig (2-4 Jahre) |

| Schnelle Einführung KI-gestützter Triage und kontextbezogener Dokumentation | + 0.7% | Frühe Einführung in großen städtischen Systemen, Ausbreitung auf unabhängige Betreiber in wettbewerbsintensiven Märkten | Langfristig (≥ 4 Jahre) |

| Hybride Modelle zur gemeinsamen Lizenzierung von Notaufnahmen und Dringlichkeitsversorgung | + 0.5% | Bundesstaaten mit flexiblen Lizenzierungsrahmen wie Delaware, Tennessee, Colorado | Langfristig (≥ 4 Jahre) |

| Regulatorische Lockerung auf Staatsebene (Ausnahmen von der Bedarfszulassung) | + 0.8% | Tennessee, Colorado, Arizona und Bundesstaaten, die eine Reform der Bedarfszulassung erwägen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherorientierte Krankenversicherungspläne und staatliche Förderprogramme

Staatliche Förderprogramme senken Kapitalbarrieren und beheben Personalengpässe, indem sie Darlehenrückzahlungen an medizinisch unterversorgte Gebiete knüpfen. Der Haushalt für das Geschäftsjahr 2025 verdoppelt die Finanzierung von Gemeindezentren für Gesundheitsversorgung und positioniert eigenständige Notaufnahmen als Überweisungsankerpunkte, die den Notfallbedarf von 37 Millionen Amerikanern abdecken können.[1]Quelle: Gesundheitsressourcen- und Dienstleistungsverwaltung, "Haushalt für das Geschäftsjahr 2025 behebt Lücken im Zugang zur Primärversorgung," HRSA.GOV Im Jahr 2026 spielt die Bundesunterstützung eine zentrale Rolle, hervorgehoben durch einen Zuschuss von USD 204 Millionen, der New Hampshire im Rahmen des Programms zur Transformation der ländlichen Gesundheitsversorgung zugeteilt wurde. Diese Finanzierung ist Teil einer umfassenderen nationalen Initiative von USD 50 Milliarden, die sich von 2026 bis 2030 erstreckt und darauf abzielt, den Zugang zu Notfall- und Dringlichkeitsversorgung in unterversorgten Landkreisen zu verbessern. Zusätzliche Mittel werden für die Telemedizin-Infrastruktur und die Ausbildung von Pflegefachkräften mit erweitertem Tätigkeitsbereich bereitgestellt, um eine 24/7-Abdeckung in Gebieten mit begrenzter Präsenz von Notärzten vor Ort zu gewährleisten. Nutzungstrends zeigen eine Kluft nach Einkommensniveau: Besserverdienende priorisieren Zeitersparnis trotz höherer Einrichtungsgebühren, während einkommensschwächere Personen Besuche oft verzögern, bis sich ihr Zustand verschlechtert. Unabhängige Betreiber expandieren strategisch in Vorstadtgebiete und bieten Dienstleistungen an, die diesen Nutzungsmustern entsprechen.

Steigende Nachfrage nach bequemem Versorgungszugang

Patientenumfragen zeigen, dass Ankunfts-bis-Arzt-Zeiten unter 15 Minuten die Wahl der Einrichtung stark beeinflussen; eigenständige Notaufnahmen erfüllen diese Schwelle routinemäßig, während Krankenhaus-Notaufnahmen im Durchschnitt 45 Minuten oder mehr benötigen.[2]Quelle: The Journal of Healthcare Contracting, "Gesundheitssysteme übernehmen Standorte für Dringlichkeitsversorgung," JHCONLINE.COM Übernahmen von Ketten für Dringlichkeitsversorgung durch Gesundheitssysteme veranschaulichen die strategische Ausrichtung auf Bequemlichkeit: HCA Healthcare übernahm 2025 41 Zentren in Texas, um Zubringernetzwerke für nahegelegene eigenständige Notaufnahmen zu schaffen. Einrichtungen entlang von Pendlerrouten erfassen den Verkehr nach der Arbeit und leiten nicht lebensbedrohliche Fälle von überfüllten Krankenhausgeländen um. Hybrideinrichtungen, die Lizenzen für Dringlichkeitsversorgung und Notaufnahmen kombinieren, ermöglichen es Ärzten vor Ort, fast 70 % der Besuche auf eine Abrechnung mit geringerer Schwere zu lenken, was die Erschwinglichkeit für Patienten verbessert und gleichzeitig die Notfallkapazitäten erhält.

Ausbau ambulanter Krankenhausstrategien

Große Systeme weisen nun mehr als die Hälfte ihrer Kapitalbudgets für ambulante Projekte zu. Die Pipeline von HCA Healthcare in Höhe von USD 6 Milliarden wird bis 2030 bis zu 20 ambulante Standorte pro Krankenhaus hinzufügen, wobei eigenständige Notaufnahmen als Ankerpunkte dienen, die Bildgebung, Chirurgie und Fachkonsultationen querverkaufen. Die Migration des Versorgungsorts könnte USD 50 Milliarden an Wert freisetzen, da Kostenträger Behandlungen außerhalb stationärer Einrichtungen incentivieren. KI-gestützte kontextbezogene Dokumentationstools, die in Notaufnahmebuchten eingebettet sind, reduzieren die Dokumentationszeit von Klinikern um 80 % und unterstützen einen höheren Patientendurchsatz. CommonSpirit Health, mit einem nationalen Netzwerk von 140 Krankenhäusern und mehr als 2.200 Versorgungsstandorten in 24 Bundesstaaten, betont weiterhin den gemeindebasierten Notfallzugang, der die Überfüllung des Hauptcampus reduziert und Erfahrungsmetriken verbessert, die mit Erstattungsanreizen verknüpft sind.

Schnelle Einführung KI-gestützter Triage und kontextbezogener Dokumentation

KI-gestützte Triage- und kontextbezogene Dokumentationstools verkürzen die Durchlaufzeiten und verringern die Abhängigkeit von gefragten Notärzten, obwohl die Einführung aufgrund von Haftpflichtbedenken und der Notwendigkeit, sich an veraltete Workflows elektronischer Patientenakten anzupassen, uneinheitlich ist. Eine Studie von Kaiser Permanente aus dem Jahr 2024 berichtete, dass große Sprachmodelle eine Genauigkeit von 72 % bei der Triage in Notaufnahmen erreichten, wobei die Leistung bei Fällen mit mehreren Komorbiditäten oder atypischen Symptomen abnahm, was hybride Ansätze aus klinischer Aufsicht und KI-Unterstützung als praktischen Weg in der nahen Zukunft signalisiert. Kontextbezogene Dokumentationslösungen, die Besuche in Echtzeit transkribieren und Akten vervollständigen, reduzieren den Papierkram um 30 % bis 40 %, was Arztzeit für zusätzliche Konsultationen freisetzt und die Arbeitszufriedenheit verbessert. Unabhängige Betreiber übernehmen diese Tools oft schneller, da sie weniger IT-Governance-Ebenen haben und direkt mit Anbietern Verträge abschließen können, während große Gesundheitssysteme die Beschaffung und Risikoprüfung über viele Interessengruppen hinweg abstimmen müssen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Gesamtkosten pro Besuch im Vergleich zu Alternativen der Dringlichkeitsversorgung | - 0.8% | National, mit akuter Empfindlichkeit in den Regionen Mittlerer Westen und Nordosten, wo die Dichte der Dringlichkeitsversorgung am höchsten ist | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei CMS-Erstattung und Abrechnungsrichtlinien | - 1.1% | National, mit besonderer Auswirkung auf nicht ausgenommene Notaufnahmen außerhalb des Campus, die standortneutralen Zahlungskürzungen unterliegen | Mittelfristig (2-4 Jahre) |

| Druck auf Preistransparenz bei Einrichtungsgebühren | - 0.6% | National, mit Durchsetzungsschwerpunkt in Bundesstaaten mit zusätzlichen Transparenzauflagen wie Colorado und Kalifornien | Mittelfristig (2-4 Jahre) |

| Personalengpässe und Lohninflation | - 0.9% | National, mit schwerwiegenden Einschränkungen in ländlichen Märkten und in Bundesstaaten mit restriktiven Gesetzen zum Tätigkeitsbereich für Pflegefachkräfte mit erweitertem Tätigkeitsbereich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtkosten pro Besuch im Vergleich zu Alternativen der Dringlichkeitsversorgung

Eigenständige Notaufnahmen berechnen in der Regel Einrichtungsgebühren von USD 1.500 bis USD 3.000 pro Besuch über alle Schweregrade hinweg, verglichen mit USD 100 bis USD 200 in der Dringlichkeitsversorgung für viele wenig komplexe Erkrankungen, was Bedenken der Verbraucher hinsichtlich der Kosten und Reputationsrisiken aufwirft. Kommerzielle Kostenträger reagieren mit Vorabgenehmigungen, Netzwerkgestaltung und differenzierter Kostenbeteiligung, um vermeidbare Besuche zu kostengünstigeren Standorten zu lenken, wodurch der Pool kommerziell versicherter Patienten, die bereit sind, höhere Eigenkosten zu tragen, schrumpft. Krankenversicherungspläne mit hohen Selbstbehalten verstärken diese Reibung, da Mitglieder die volle Einrichtungsgebühr zahlen, bis sie ihre Selbstbehalte erreichen, was zu negativen Bewertungen führt, wenn Patienten später erfahren, dass ihr Besuch als außerhalb des Netzwerks abgerechnet wurde. Ketten für Dringlichkeitsversorgung kontern die Bequemlichkeit durch erweiterte Abendöffnungszeiten, Hinzufügen von Diagnostik vor Ort und Veröffentlichung klarer Preise, um bei leichten Erkrankungen und Verletzungen direkt zu konkurrieren.

Volatilität bei CMS-Erstattung und Abrechnungsrichtlinien

Die endgültige Regel des ambulanten prospektiven Zahlungssystems für Krankenhäuser 2025 gestaltet die Anforderungen an die Qualitätsberichterstattung und die Schwellenwerte für Vorabgenehmigungen um und fügt administrative Kostenschichten für unabhängige Einrichtungen hinzu. Der Status außerhalb des Netzwerks bei großen kommerziellen Plänen setzt Patienten überraschenden Rechnungen aus, beeinträchtigt die Zufriedenheit und löst Reputationsrisiken aus. Die Einhaltung des Gesetzes gegen Überraschungsrechnungen verpflichtet Einrichtungen, in erweiterte Teams für den Einnahmenzyklus zu investieren, was die EBITDA-Margen dämpft. Unabhängige eigenständige Notaufnahmen stehen vor einer anderen Einschränkung, da sie keine Einrichtungsgebühren im Rahmen des ambulanten prospektiven Zahlungssystems für Krankenhäuser abrechnen können, es sei denn, sie konvertieren zum ambulanten Krankenhausstatus, was dann EMTALA-Verpflichtungen, Richtlinien zur Versorgung von Bedürftigen und in einigen Bundesstaaten die Aufsicht über die Bedarfszulassung mit sich bringen würde. Medicare Advantage-Träger nutzen Plannetzwerke und Kostenbeteiligungshebel, um Versicherte bei Erkrankungen mit geringerer Schwere zur Dringlichkeitsversorgung oder Primärversorgung zu lenken, und verweisen auf höhere Gesamtversorgungskosten, wenn diese Fälle in eigenständigen Notaufnahmen vorgestellt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentumstyp: Krankenhausnetzwerke verteidigen Marktanteile, während Unabhängige regulatorische Lücken ausnutzen

Notaufnahmen außerhalb des Campus hielten im Jahr 2025 einen Anteil von 58,02 % am Markt für eigenständige Notaufnahmen in den Vereinigten Staaten und nutzten dabei integrierte elektronische Patientenakten, günstige Medicare Teil B-Abrechnung und Krankenhausüberweisungsströme. Unabhängige Zentren, obwohl kleiner in ihrer Gesamtpräsenz, sollen bis 2031 mit einer CAGR von 5,87 % übertreffen, da unternehmerische Gruppen regulatorische Lücken in Landkreisen ausnutzen, die von Krankenhäusern unterversorgt sind.

Krankenhaussysteme behandeln Einheiten außerhalb des Campus weiterhin als strategische Brückenköpfe, die Wettbewerber abschrecken. HCA Floridas Plan in Höhe von USD 70 Millionen, drei neue Standorte in den Landkreisen Pasco, Hernando und Citrus zu eröffnen, veranschaulicht eine kapitalleichte Expansionsstrategie, die markierten Notfallzugang innerhalb von 10 Meilen von wachsenden Wohnsiedlungen platziert. Unabhängige Betreiber kontern durch Spezialisierung auf pädiatrisches Trauma oder geriatriefreundliche Umgebungen und differenzieren sich durch kürzere Triagewartezeiten und Concierge-ähnliche Annehmlichkeiten.

Nach Dienstleistung: Bildgebungserlöse steigen, da KI-Interpretation die Diagnosezeiten verkürzt

Notfallversorgung und sonstige Dienstleistungen machten im Jahr 2025 58,37 % der Marktgröße für eigenständige Notaufnahmen in den Vereinigten Staaten aus und unterstreichen damit den Kernanwendungsfall, der die frühe Einführung vorangetrieben hat. Bildgebung wird jedoch mit einer CAGR von 6,39 % als die am schnellsten wachsende Sparte prognostiziert, gestützt durch hochauflösende CT- und Point-of-Care-Ultraschallinstallationen, die Premium-Erstattungen generieren.

Hochdurchsatz-Diagnosebereiche ermöglichen es Ärzten, Schlaganfall, Lungenembolie oder Blinddarmentzündung innerhalb von 30 Minuten auszuschließen, was mit wertbasierten Verträgen übereinstimmt, die vermeidbare stationäre Aufnahmen bestrafen. Laborpanels werden zunehmend automatisiert, was die Bearbeitungszeit für dringende Chemieanalysen auf unter 15 Minuten verkürzt und engere Entscheidungszyklen von der Ankunft bis zur Entscheidung unterstützt.

Nach Einrichtungsgröße: Mittelgroße Konfigurationen gewinnen, da Betreiber Durchsatz und Kapitaleffizienz ausbalancieren

Im Jahr 2025 machten Mikroeinrichtungen mit weniger als 10 Betten 38,70 % des US-Marktes für eigenständige Notaufnahmen aus. Ihre Beliebtheit resultiert aus kompakten Immobilienanforderungen, einem schlanken Personalmodell von 2 bis 3 Pflegekräften pro Schicht und vereinfachten Genehmigungsverfahren, was sie gut für Einzelhandelsplätze und Umbauten von Einkaufszentren geeignet macht. Mittelgroße Einrichtungen mit 20 bis 29 Betten stellen das am schnellsten wachsende Segment dar, das bis 2031 voraussichtlich mit einer CAGR von 6,80 % wachsen wird. Diese Konfiguration wird zunehmend bevorzugt, da sie die Nutzung von Bildgebung, den Labordurchsatz und die Kapazität zur Stabilisierung von Patienten mit höherem Schweregrad vor der Verlegung effektiv ausbalanciert. Kleine Einrichtungen mit 10 bis 19 Betten bleiben eine praktische Option in Märkten mit moderater Nachfrage und unsicheren Wachstumspfaden. Im Gegensatz dazu sind umfangreiche Einrichtungen mit 30 oder mehr Betten aufgrund ihrer Kostenstruktur und regulatorischen Herausforderungen weniger verbreitet, die denen von Vollkrankenhäusern ähneln, ohne den Vorteil eines vergleichbaren Fallmix oder einer Traumabezeichnung.

Geografische Analyse

Im Jahr 2025 soll die Volkszählungsregion Süden einen bedeutenden Anteil von 45,62 % am US-Markt für eigenständige Notaufnahmen halten. Dieses Wachstum wird hauptsächlich durch den regulatorischen Rahmen von Texas angetrieben, der die Expansion sowohl krankenhausangebundener als auch unabhängiger eigenständiger Notaufnahmen ohne Bedarfszulassung ermöglicht. Infolgedessen verzeichnen Städte wie Dallas-Fort Worth, Houston, Austin und San Antonio eine hohe Dichte dieser Einrichtungen. Im Jahr 2024 verzeichnete Texas einen Bevölkerungszuwachs von 473.000 Einwohnern, wobei das Wachstum in Vorstadtlandkreisen konzentriert war, die bequemen Zugang entlang wichtiger Korridore priorisieren. Florida erweitert ebenfalls seine Marktpräsenz durch strategische Einsätze von Krankenhaussystemen, unterstützt durch Netzwerke wie AdventHealth, das eine starke Präsenz in Orlando und Tampa hat. In Tennessee beschleunigt ein Gesetz aus dem Jahr 2025 die Einrichtung von Satelliten-Notaufnahmen. Diese Einrichtungen, die von der Bedarfszulassungsprüfung befreit sind, wenn sie sich innerhalb von 10 Meilen eines übergeordneten Krankenhauses befinden, werden in Gebieten wie Nashville, Memphis und Knoxville entwickelt, wo mehrere große Systeme tätig sind.

Der Westen ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,15 % bis 2031. Dieses Wachstum wird durch Bevölkerungszuflüsse in Städte wie Phoenix, Denver, Las Vegas und Colorado Springs angetrieben, während städtische Krankenhaus-Notaufnahmen in Innenstadtbereichen konzentriert bleiben. Das Fehlen von Bedarfszulassungsanforderungen für eigenständige Standorte in Colorado erleichtert einen schnelleren Markteintritt, mit Zeitrahmen von 12 bis 18 Monaten von der Standortauswahl bis zur Betriebsaufnahme unter den aktuellen Lizenzierungsverfahren. Während Las Vegas, Nevada, ein starkes Metropolwachstum erlebt, war der Bundesstaat langsamer bei der Entwicklung eigenständiger Standorte als benachbarte westliche Bundesstaaten, was Möglichkeiten für unabhängige Marktteilnehmer in bestimmten Gebieten lässt. Im Gegensatz dazu stehen Bundesstaaten im Mittleren Westen und Nordosten vor Herausforderungen aufgrund einer höheren Dichte der Dringlichkeitsversorgung und strengerer Bedarfszulassungsvorschriften. Diese Faktoren verlängern die Entwicklungszeiträume und begrenzen das Angebot neuer Einrichtungen im Verhältnis zum Nachfragewachstum. Darüber hinaus stoßen mehrere Metropolregionen im Nordosten auf hohe Immobilienkosten, die die Rentabilität eigenständiger Notaufnahmen im Vergleich zu ambulanten Alternativen verringern.

Wettbewerbslandschaft

Im fragmentierten US-Markt für eigenständige Notaufnahmen kontrolliert kein einzelner Betreiber mehr als 15 % des nationalen Marktanteils. Dies ist größtenteils auf unterschiedliche staatliche Lizenzierungsregelungen und Ausnahmen von der Bedarfszulassung zurückzuführen, die lokale Eintrittsbedingungen schaffen, die regionales Wachstum gegenüber nationaler Konsolidierung begünstigen. HCA Healthcare, mit seinem umfangreichen Netzwerk von 186 Krankenhäusern und über 2.300 Versorgungsstandorten, betreibt zahlreiche eigenständige Notaufnahmen in Florida, Texas und Tennessee. Das Unternehmen nutzt seine Größe, um vorteilhafte Kostenträgerverträge zu sichern, und investiert in KI-gesteuerte Arbeitsabläufe zur Optimierung der betrieblichen Effizienz. Tenet Healthcare, das 60 Krankenhäuser und 570 ambulante Zentren verwaltet, konzentriert sich auf Vorstadtgebiete, in denen Notaufnahmen außerhalb des Campus kommerziell versicherte Patienten anziehen können, bevor diese sich an unabhängige Wettbewerber wenden.

Westliche Bundesstaaten, insbesondere Nevada, Idaho und Utah, bieten erhebliche Wachstumschancen, da die Vorstadtexpansion die krankenhausgeführten eigenständigen Einsätze überholt hat. Darüber hinaus profitieren ländliche Märkte von Bundeszuschüssen und staatlichen Partnerschaften, die auf die Stabilisierung der 24/7-Abdeckung abzielen. Die Technologieeinführung wird zu einem entscheidenden Differenzierungsmerkmal, wobei Betreiber KI-gestützte radiologische Interpretationen und kontextbezogene Dokumentation integrieren, um den Arbeitsdruck zu verringern und die Patientenerfahrungen zu verbessern. Herausforderungen wie Integrationskomplexitäten mit veralteten elektronischen Patientenakten und Inkonsistenzen in den Haftpflichtrichtlinien verlangsamen jedoch die einheitliche Implementierung dieser Technologien in größeren Systemen.

Marktführer für eigenständige Notaufnahmen in den Vereinigten Staaten

CHRISTUS Health

Ascension

Emerus Hospital Partners, LLC.

Universal Health Services, Inc.

HCA Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Ascension Saint Thomas gab in Partnerschaft mit der Murfreesboro Medical Clinic (MMC) Pläne zur Erweiterung der Notfallversorgungsdienstleistungen im Landkreis Rutherford bekannt. Vorbehaltlich der behördlichen Genehmigung wird eine neue eigenständige Notaufnahme auf dem Grundstück der MMC am Lascassas Pike errichtet, die der Gemeinde rund um die Uhr Notfallversorgung bietet.

- September 2025: Die Gesundheitsbehörde der Stadt Anniston (RMC), die Jacksonville State University (Jax State), die Stadt Jacksonville und die Developer Solutions and Facilities Development Company (DSF) arbeiteten zusammen, um den Zugang zur Notfallgesundheitsversorgung zu verbessern, indem sie Pläne zur Einrichtung einer eigenständigen Notaufnahme in Jacksonville vorantrieben.

- März 2025: Der kalifornische Senatsentwurf 588 schlug eine landesweite Studie über den Einsatz eigenständiger Notaufnahmen zur Minderung von Gesundheitsversorgungswüsten vor.

- Juli 2025: CMS führte Leitlinien nach der öffentlichen Gesundheitsnotlage ein, die es lizenzierten eigenständigen Notaufnahmen ermöglichen, direkt an Medicare- und Medicaid-Programmen teilzunehmen und die Kapazitäten zur Bewältigung von Versorgungsspitzen zu verbessern.

- März 2025: Kalifornien schlug den Senatsentwurf 588 vor, um eine landesweite Studie über den Einsatz eigenständiger Notaufnahmen zur Behebung von Lücken im Gesundheitsversorgungszugang in unterversorgten Gebieten durchzuführen.

- Januar 2025: HCA Healthcare gab seine Absicht bekannt, bis 2026 15 weitere eigenständige Notaufnahmen in Florida, Texas und Tennessee zu eröffnen. Diese Initiative, die eine Kapitalinvestition von USD 150 Millionen darstellt, zielt darauf ab, die Vorstadtnachfrage zu decken und Einrichtungen strategisch innerhalb von 10 bis 15 Meilen von bestehenden Krankenhausgeländen zu positionieren. Die Expansion nutzt die Ausnahme von der Bedarfszulassung in Tennessee für Satelliten-Notaufnahmen und das günstige Lizenzierungsumfeld in Florida.

Berichtsumfang für den Markt für eigenständige Notaufnahmen in den Vereinigten Staaten

Gemäß dem Umfang des Berichts sind eigenständige Notaufnahmen Gesundheitseinrichtungen, die Notfalldienstleistungen erbringen, sich jedoch nicht auf Krankenhausgeländen befinden. Diese eigenständigen Notaufnahmen können von Krankenhäusern betrieben werden oder unabhängig agieren.

Der US-Markt für eigenständige Notaufnahmen ist nach Eigentumstyp segmentiert, bestehend aus krankenhausangegliederten und unabhängigen Untersegmenten, sowie nach Dienstleistung, bestehend aus Labordienstleistung, Bildgebungsdienstleistung, Notfallversorgung und sonstigen Dienstleistungen. Nach Einrichtungsgröße ist der Markt in Mikro (<10 Betten), Klein (10-19 Betten), Mittel (20-29 Betten) und Groß (30+ Betten) segmentiert. Nach US-Volkszählungsregion ist der Markt in Nordosten, Mittlerer Westen, Süden und Westen segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Notaufnahmen außerhalb des Campus (krankenhausangegliedert) |

| Unabhängige eigenständige Notaufnahmen |

| Notfallversorgung und sonstige Dienstleistungen |

| Bildgebungsdienstleistungen |

| Labordienstleistungen |

| Mikro (<10 Betten) |

| Klein (10-19 Betten) |

| Mittel (20-29 Betten) |

| Groß (>30 Betten) |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Eigentumstyp | Notaufnahmen außerhalb des Campus (krankenhausangegliedert) |

| Unabhängige eigenständige Notaufnahmen | |

| Nach Dienstleistung | Notfallversorgung und sonstige Dienstleistungen |

| Bildgebungsdienstleistungen | |

| Labordienstleistungen | |

| Nach Einrichtungsgröße (Bettenanzahl) | Mikro (<10 Betten) |

| Klein (10-19 Betten) | |

| Mittel (20-29 Betten) | |

| Groß (>30 Betten) | |

| Nach US-Volkszählungsregion | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für eigenständige Notaufnahmen in den Vereinigten Staaten und wie ist der Ausblick für 2031?

Der Markt beträgt im Jahr 2026 USD 15,87 Milliarden und soll bis 2031 bei einer CAGR von 5,23 % USD 20,47 Milliarden erreichen.

Welche Dienstleistungssparte wächst am schnellsten im Bereich der eigenständigen Notaufnahmen in den Vereinigten Staaten?

Bildgebungsdienstleistungen wachsen am schnellsten mit einer CAGR von 6,39 % bis 2031, da KI-Interpretation und Point-of-Care-Ultraschall die Diagnosezeiten verkürzen.

Wie gestalten Vorschriften das unabhängige Wachstum im Ökosystem der eigenständigen Notaufnahmen in den Vereinigten Staaten?

Bundesstaaten wie Texas und Colorado erlauben eigenständige Standorte ohne Bedarfszulassungsgenehmigungen, während standortneutrale CMS-Regeln und Einschränkungen des Gesetzes gegen Überraschungsrechnungen die Abrechnung und Margen beeinflussen.

Welche Regionen führen und beschleunigen innerhalb der Landschaft der eigenständigen Notaufnahmen in den Vereinigten Staaten?

Der Süden hält einen Anteil von 45,62 %, angeführt von Texas, und der Westen ist die am schnellsten wachsende Region mit einer CAGR von 6,15 %, angetrieben durch Vorstadtmigration in Metropolregionen wie Phoenix und Denver.

Wie verändert KI den Durchsatz und die Dokumentation in eigenständigen Notaufnahmen in den Vereinigten Staaten?

Große Sprachmodelle haben in einer Studie aus dem Jahr 2024 eine Triagegenauigkeit von 72 % gezeigt, und kontextbezogene Dokumentationstools reduzieren die Dokumentationszeit um 30 % bis 40 %, was die Kapazität der Kliniker erhöht.

Was sind die primären Margenrisiken für Betreiber eigenständiger Notaufnahmen in den Vereinigten Staaten?

Standortneutrale Zahlungskürzungen für nicht ausgenommene Standorte außerhalb des Campus, die Durchsetzung der Preistransparenz bei Einrichtungsgebühren und die Lenkung durch Kostenträger zur Dringlichkeitsversorgung erhöhen den Umsatzdruck, insbesondere dort, wo die Dichte der Dringlichkeitsversorgung hoch ist.

Seite zuletzt aktualisiert am: