Marktgröße und Marktanteil des Mundpflegemarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

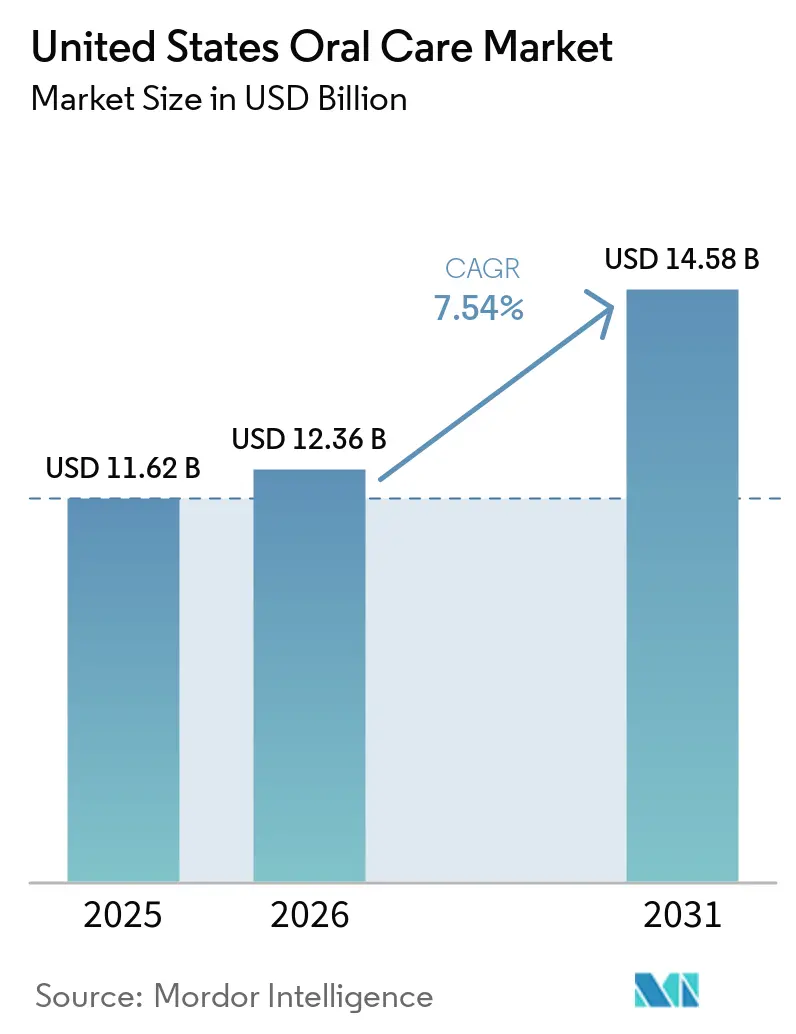

| Marktgröße im Basisjahr (2025) | 11.62 Milliarden US-Dollar |

| Marktgröße (2026) | 12.36 Milliarden US-Dollar |

| Marktgröße (2031) | 14.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Mundpflegemarkts der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Mundpflegemarkts der Vereinigten Staaten wurde im Jahr 2025 auf 11,62 Milliarden USD geschätzt und soll von 12,36 Milliarden USD im Jahr 2026 auf 14,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,5 % während des Prognosezeitraums (2026–2031). Der Mundpflegemarkt der Vereinigten Staaten expandiert, da Verbraucher der Prävention mehr Gewicht beimessen. Delta Dental berichtete, dass 91 % der US-amerikanischen Erwachsenen die Mundgesundheit im Jahr 2026 als wesentlichen Bestandteil der allgemeinen Gesundheit betrachteten, während 94 % der Befragten der Generation Z angaben, dass sie sehr oder äußerst wichtig sei, gegenüber 89 % im Jahr 2025. Der Mundpflegemarkt der Vereinigten Staaten entwickelt sich auch in Richtung höherwertiger Produkte, da Käufer klinische Nachweise, digitale Funktionalität und Inhaltsstofftransparenz sorgfältiger abwägen als zuvor. Der Wettbewerbsdruck konzentriert sich weiterhin auf große Konsumgesundheitsunternehmen, aber Direktvertriebsherausforderer gewinnen weiterhin an Bedeutung, indem sie sich auf sauberere Formulierungen, einfachere Botschaften und stärkere soziale Beweise konzentrieren. Kostendruck spielt nach wie vor eine Rolle, und Colgate-Palmolive erklärte in seinen Managementkommentaren für das erste Quartal 2026, dass Rohstoff- und Verpackungskosten 300 Millionen USD hinzufügten, während die regulatorische Aufmerksamkeit rund um die pädiatrische Fluoridanwendung ebenfalls Produktentscheidungen beeinflusst. Der Mundpflegemarkt der Vereinigten Staaten bietet auch eine klare Chance in unterversorgten hispanischen und lateinamerikanischen Gemeinschaften, wo die Krankheitslast hoch bleibt und eine bessere zweisprachige Kommunikation, Zugangshilfen und kulturell angepasstes Branding die Kategoriedurchdringung im Laufe der Zeit steigern könnten.

Wichtigste Erkenntnisse des Berichts

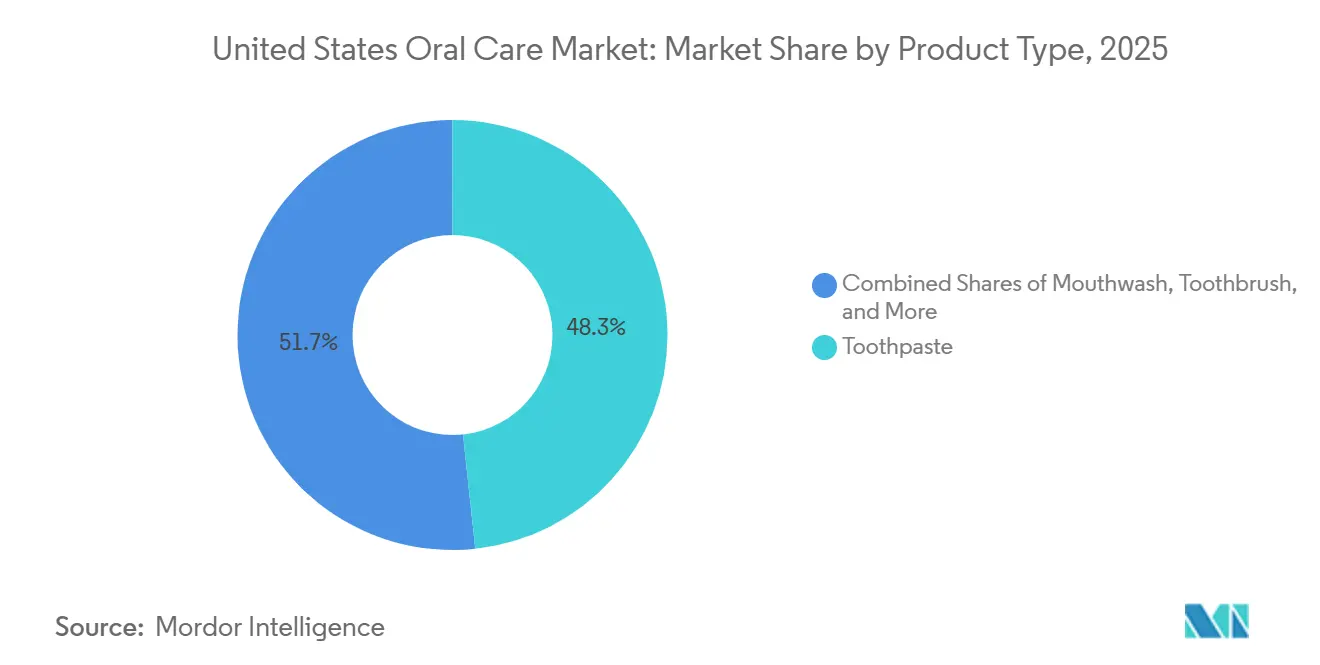

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 48,32 % der Marktgröße des Mundpflegemarkts der Vereinigten Staaten auf Zahnpasta, während Zahnbürsten bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

- Nach Inhaltsstoff hielten konventionelle Formulierungen im Jahr 2025 einen Marktanteil von 75,48 % am Mundpflegemarkt der Vereinigten Staaten, während natürliche und biologische Produkte bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen werden.

- Nach Endverbraucher hielten Erwachsene im Jahr 2025 einen Marktanteil von 51,85 % am Mundpflegemarkt der Vereinigten Staaten, während Kinder bis 2031 voraussichtlich mit einer CAGR von 8,75 % wachsen werden.

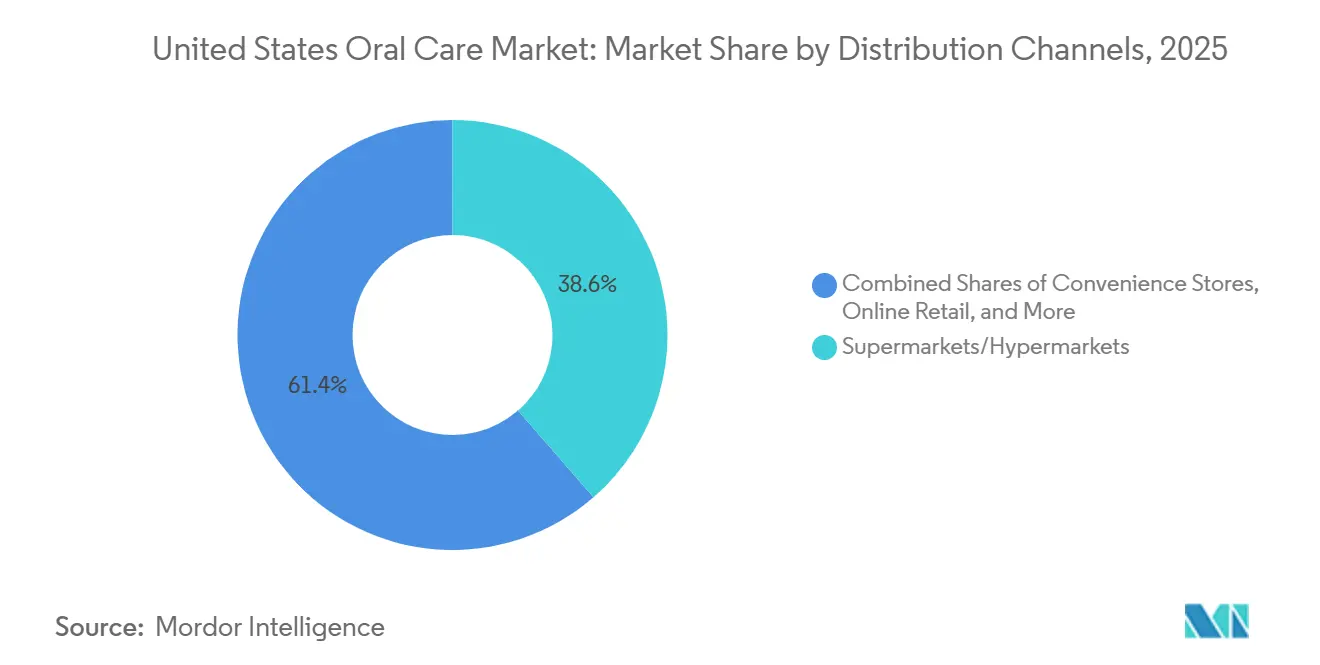

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Anteil von 38,62 % an der Marktgröße des Mundpflegemarkts der Vereinigten Staaten, während Online-Einzelhandelskanäle bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Mundpflegemarkts der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz von Zahnerkrankungen | +1.5% | National, akut in den Südstaaten und ländlichen Gemeinden | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Premium-Mundpflegeprodukten | +1.3% | National, konzentriert in Ballungsräumen im Nordosten und an der Pazifikküste | Mittelfristig (2–4 Jahre) |

| Expansion natürlicher und biologischer Mundpflegeprodukte | +1.1% | National, konzentriert an der Pazifikküste und im Nordosten | Langfristig (≥ 4 Jahre) |

| Produktinnovation und technologische Fortschritte | +1.0% | National, mit stärkster Akzeptanz in einkommensstarken städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Wachsender Einfluss von Zahnmedizinern und Präventionsprogrammen | +0.8% | National | Mittelfristig (2–4 Jahre) |

| Zunehmendes Verbraucherbewusstsein für präventive Mundgesundheitspflege | +0.7% | National, mit wachsender Wirkung in unterversorgten Gemeinschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von Zahnerkrankungen

Der Mundpflegemarkt der Vereinigten Staaten verzeichnet eine stetige Nachfrage aufgrund einer großen und anhaltenden Krankheitslast sowohl bei Erwachsenen als auch bei Kindern. Die CDC berichtete im Jahr 2024, dass 1 von 5 US-amerikanischen Erwachsenen im Alter von 20 bis 64 Jahren mindestens 1 unbehandelte Karies hatte und 50 % der Kinder bis zum Alter von 9 Jahren Karies erlebt hatten[1]Quelle: Centers for Disease Control and Prevention, "Fakten zur Mundgesundheit," cdc.gov. Dieselbe Quelle zeigte, dass einkommensschwache Haushalte mehr als doppelt so hohe Raten unbehandelter Karies aufwiesen wie einkommensstarke Haushalte, was die Nachfrage breit, aber auch stark preissensibel hält. Dieses Muster unterstützt die Nachfrage nach alltäglichen Präventionsprodukten sowie nach höherwertigen therapeutischen Artikeln wie Zahnfleischpflege-, Empfindlichkeits- und antibakteriellen Formulierungen. Eine BMC-Oral-Health-Studie aus dem Jahr 2025 ergab, dass Erwachsene unterhalb von 100 % des Bundesarmutsgrenzwerts eine 2,4-mal höhere Wahrscheinlichkeit für unbehandelte Karies hatten als Erwachsene bei oder oberhalb von 400 % dieses Niveaus, was die Notwendigkeit gezielter Wert- und Zugangstrategien unterstreicht. Eine MDPI-Studie aus dem Jahr 2025 zeigte auch eine Prävalenz von Parodontalerkrankungen von 63 % bei Erwachsenen mexikanischer Herkunft gegenüber 43 % bei nicht-hispanischen weißen Erwachsenen, was auf ein erhebliches unterversorgtes Nachfragepotenzial im Mundpflegemarkt der Vereinigten Staaten hinweist.

Steigende Nachfrage nach Premium-Mundpflegeprodukten

Der Mundpflegemarkt der Vereinigten Staaten erlebt eine stärkere Verlagerung hin zu Premium-Angeboten, da viele Verbraucher von standardmäßigen Mittelsegmentprodukten abrücken. Käufer zeigen eine größere Bereitschaft, für Aufhellungswirksamkeit, digitales Coaching, spezialisierte Formate und professionelle Vorteile zu zahlen, wenn diese Versprechen klar kommuniziert werden. Colgate-Palmolive führte im März 2026 die Optic White Pro Series Zahnpasta mit 5 % Wasserstoffperoxid ein und versprach eine sichtbare Aufhellung innerhalb von 3 Tagen zu einem Preis von 9,99 USD, was zeigt, wie Marken das Premium-Segment innerhalb der Kernkategorien ausbauen. Die Premium-Verlagerung reicht auch über die Behandlung hinaus in eine schönheitsorientierte Positionierung, da hello im Januar 2026 ein Zahnpasta-Format in Schaumform für Generation-Z-Nutzer einführte, die Mundpflege mit umfassenderen Körperpflegeroutinen verbinden. Diese Veränderung verengt die Mitte des Marktes, da Käufer zunehmend entweder Wertprodukte oder klar differenzierte Premium-Artikel wählen. Das macht Preisdisziplin, Marken-Storytelling und sichtbare Produktnachweise im gesamten Mundpflegemarkt der Vereinigten Staaten wichtiger.

Expansion natürlicher und biologischer Mundpflegeprodukte

Der Mundpflegemarkt der Vereinigten Staaten wird auch durch ein stärkeres Interesse an natürlichen und biologischen Formulierungen umgestaltet. Natürliche und biologische Produkte sollen bis 2031 mit einer CAGR von 8,4 % wachsen, was die schnellste Entwicklung innerhalb der Inhaltsstoffaufteilung darstellt und zeigt, dass es sich dabei nicht um eine kurzfristige Präferenzverschiebung handelt. Verbraucher, die bereits Zutatenlisten in Lebensmitteln und Hautpflegeprodukten prüfen, wenden dieselbe Gewohnheit nun auf Zahnpasta, Spülungen und Aufhellungsprodukte an. Diese Verlagerung begünstigt Marken, die Inhaltsstoffversprechen einfach und leicht überprüfbar machen, insbesondere im Facheinzelhandel und in Direktvertriebskanälen. Colgate-Palmolives Management der Marke hello spiegelt wider, wie große Unternehmen reagieren, indem sie ein natürlich positioniertes Label neben ihren konventionellen Fluoridportfolios führen. Bond-University-Forschung zu Hismile stellte fest, dass die Marke bis 2024 einen globalen Bruttoumsatz von 700 Millionen AUD, also 462 Millionen USD, erreichte, was zeigt, dass eine natürlich ausgerichtete und inhaltsstofforientierte Positionierung ohne traditionelles klinisches Erbe skaliert werden kann[2]Quelle: Bond University Research Portal, "Hismile, Bootstrapping an Oral Care Industry Disruptor," bond.edu.au.

Produktinnovation und technologische Fortschritte

Der Mundpflegemarkt der Vereinigten Staaten setzt stark auf Innovation, um in Kategorien, in denen Basisprodukte leicht vergleichbar sind, Differenzierung zu schaffen. Vernetzte elektrische Zahnbürsten, Drucksensoren und App-basiertes Coaching verwandeln Geräte in höherwertige Systeme statt einfache Werkzeuge. SuperMouth brachte im April 2026 die Ultim8 SmartBrush Ortho-Edition für Nutzer in aktiver kieferorthopädischer Behandlung auf den Markt und zeigt damit, wie das Design auf engere klinische Anwendungsfälle ausgerichtet wird, die von breiteren Geräteportfolios bisher ignoriert wurden. Colgate-Palmolive brachte im Februar 2025 auch das Colgate Total Active Prevention System mit patentierter Zinnfluorid-Stabilisierungstechnologie auf den Markt, was veranschaulicht, wie Formulierungswissenschaft ein wichtiges Instrument für die Premium-Positionierung bei Zahnpasta bleibt. Diese Entwicklungen unterstützen höhere durchschnittliche Verkaufspreise und schaffen auch mehr Gründe für Verbraucher, innerhalb eines Marken-Ökosystems zu bleiben. Das Ergebnis ist, dass der Mundpflegemarkt der Vereinigten Staaten von einem Einzelprodukt-Wettbewerb zu einem Plattformwettbewerb über Geräte, Nachfüllprodukte und ergebnisorientierte tägliche Pflege übergeht.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einhaltung regulatorischer Vorschriften und Kennzeichnungsanforderungen | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich bestimmter chemischer Inhaltsstoffe | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Steigende Rohstoff- und Verpackungskosten | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe Preissensibilität der Verbraucher in Massenmarktsegmenten | -0.4% | National, akut in einkommensschwachen und ländlichen Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einhaltung regulatorischer Vorschriften und Kennzeichnungsanforderungen

Der Mundpflegemarkt der Vereinigten Staaten wird weiterhin stark durch bundesstaatliche Compliance-Vorschriften geprägt, die beeinflussen, wie schnell Marken Produkte erweitern oder überarbeiten können. Die Monographiestruktur der FDA für kariesvorbeugende und verwandte Produkte schränkt die Formulierungsflexibilität ein und hält Inhaltsstoff- und Warnhinweissprache unter strenger Prüfung. Die im Juni 2025 im Federal Register veröffentlichte Bekanntmachung zu oral einzunehmenden nicht zugelassenen Fluorid-Arzneimitteln bei Kindern zeigte auch, dass die pädiatrische Mundpflege ein besonders sensibles Bereich für die regulatorische Aufsicht bleibt[3]Quelle: U.S. Food and Drug Administration, "Verwendung von oral einzunehmenden nicht zugelassenen verschreibungspflichtigen Arzneimitteln mit Fluorid in der pädiatrischen Bevölkerung, Öffentliche Anhörung," federalregister.gov. Diese Änderungen sind für kleinere und internationale Marken am bedeutsamsten, da Tests, Registrierung und Kennzeichnungskonformität einen größeren Anteil ihrer Ressourcen beanspruchen als bei globalen Marktführern. Compliance-Anforderungen verlangsamen auch Linienerweiterungen in einer Kategorie, in der Marken oft auf neue Formate, Aromen und Versprechen angewiesen sind, um das Regalinteresse aufrechtzuerhalten. Infolgedessen begünstigt regulatorische Disziplin tendenziell Unternehmen mit größeren internen Qualitäts-, Rechts- und Formulierungsteams im gesamten Mundpflegemarkt der Vereinigten Staaten.

Bedenken hinsichtlich bestimmter chemischer Inhaltsstoffe

Der Mundpflegemarkt der Vereinigten Staaten steht auch vor einer Vertrauensherausforderung, da einige Verbraucher die Sicherheit von Fluorid bei bestimmten pädiatrischen Anwendungen, Natriumlaurylsulfat, Titandioxid und anderen synthetischen Inhaltsstoffen in Frage stellen. Die FDA gab 2025 bekannt, dass sie gegen nicht zugelassene ingestierbare Fluorid-Arzneimittel für Kinder unter 3 Jahren vorgeht, was die öffentliche Diskussion intensivierte, obwohl topische Fluorid-Zahnpasta weiterhin als sicher und wirksam zur Kariesvorbeugung anerkannt ist. Diese gemischte Botschaft ist für Marken schwierig, da sie eine sorgfältige Erklärung statt einfacher Werbung erfordert. Unternehmen, die Inhaltsstoffentscheidungen klar kommunizieren, gewinnen an Glaubwürdigkeit bei Verbrauchern, die bereits Etiketten in Lebensmittel-, Schönheits- und Wellnesskategorien vergleichen. Diese Kommunikationslücke schafft Raum für alternative Produkte, die einfacher erscheinen, auch wenn ihre klinische Unterstützung weniger etabliert ist. In der Praxis drängt dieser Druck einen größeren Teil des Mundpflegemarkts der Vereinigten Staaten in Richtung transparenter Kennzeichnung, engerer Anspruchssets und saubererer Produktgeschichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zahnpasta verankert das Volumen, während elektrische Geräte den Umsatz antreiben

Zahnpasta machte im Jahr 2025 48,32 % des Mundpflegemarkts der Vereinigten Staaten aus, unterstützt durch eine sehr hohe Haushaltsdurchdringung und eine stetige Nachfrage nach Nachfüllprodukten. Ihre Position bleibt stark, da Marken die Kategorie kontinuierlich mit Aufhellungs-, Atem-, Zahnfleischpflege- und antibakteriellen Versprechen auffrischen, die Verbraucher davon abhalten, sie als reines Massenprodukt zu betrachten. Mundwasser und Spülungen hielten die zweitgrößte Position, unterstützt durch Mehrfachnutzen-Formeln, die kosmetische und therapeutische Anwendungsfälle kombinieren. Der Start von Crest Clean Breath durch Procter & Gamble im Januar 2026 zeigte, wie selbst ein reifes Spülungs- und Zahnpastaumfeld noch neue Premium-Versprechen unterstützen kann, die an alltägliche Verbraucherbedürfnisse geknüpft sind.

Zahnbürsten sind die am schnellsten wachsende Produktgruppe, wobei die Marktgröße des Mundpflegemarkts der Vereinigten Staaten für dieses Segment bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen wird. Das Wachstum wird durch den Wechsel von manuellen zu elektrischen Formaten, ein stärkeres Verbraucherinteresse an geführtem Bürsten und die wachsende Attraktivität von nachfüllbasierten Abonnementmodellen angetrieben. Andere Produkttypen wie Zahnseide, Aufhellungsstreifen und Zubehör tragen weiterhin zum Umsatz bei, aber ihre Leistung hängt stärker von Aufklärung und Routineaufbau ab als von automatischen Wiederholungskäufen. Diese Mischung zeigt, dass der Mundpflegemarkt der Vereinigten Staaten mehr durch Kategorie-Upgrading als durch einfache Mengenexpansion angetrieben wird. Unternehmen, die tägliche Gebrauchsprodukte mit Geräte-Ökosystemen verknüpfen können, werden wahrscheinlich mehr von dem Wert erfassen, der innerhalb der breiteren Mundpflegebranche der Vereinigten Staaten geschaffen wird.

Nach Inhaltsstoff: Konventionelle Formulierungen dominieren, während natürliche Produkte die Wachstumsgrenze setzen

Konventionelle Formulierungen hielten im Jahr 2025 einen Marktanteil von 75,48 %, was das langjährige Vertrauen in fluoridbasierte und klinisch positionierte Produkte sowohl im Einzel- als auch im Dentalkanal widerspiegelte. Diese Basis bleibt wichtig, da Verbraucher mit aktiven Erkrankungen wie Empfindlichkeit, Zahnfleizreizung oder Schmelzproblemen weiterhin bewährter Wirksamkeit gegenüber Inhaltsstoffphilosophie den Vorzug geben. Natürliche und biologische Produkte sollen jedoch bis 2031 mit einer CAGR von 8,38 % wachsen, was wesentlich schneller ist als das breitere Kategorietempo. Diese Aufteilung zeigt, dass der Mundpflegemarkt der Vereinigten Staaten die konventionelle Chemie nicht aufgibt, aber Marken, die die Inhaltsstoffkommunikation vereinfachen, mehr Raum gibt.

Die stärkste Nachfrage nach natürlichen Produkten kommt von jüngeren Käufern, die Mundpflegeetiketten mit den Standards vergleichen, die sie bei Hautpflege- und Lebensmittelkäufen verwenden. Marken wie Tom's of Maine, Dr. Brite, The Humble Co. und Hismile profitieren, wenn Regalpräsentation und digitale Inhalte Beschaffungs- und Formulierungsentscheidungen leicht verständlich machen. Große Marktführer reagieren, indem sie duale Architekturen betreiben, mit konventionellen therapeutischen Marken auf der einen Seite und natürlicher positionierten Linien auf der anderen. Dieser Ansatz hilft, den Anteil in der bestehenden Basis zu erhalten und gleichzeitig am schneller wachsenden Teil des Mundpflegemarkts der Vereinigten Staaten teilzunehmen. Die künftige Spannung liegt nicht darin, ob natürliche Produkte wichtig sind, sondern ob große Unternehmen sie skalieren können, ohne die Authentizität zu schwächen, die sie ursprünglich attraktiv gemacht hat.

Nach Endverbraucher: Pädiatrische Produkte beschleunigen sich, da elterliche Investitionen steigen

Erwachsene hielten im Jahr 2025 einen Marktanteil von 51,85 %, da sie das gesamte Spektrum an Mundpflegeprodukten konsumieren, einschließlich präventiver, therapeutischer, aufhellender und spezialisierter Artikel. Diese Erwachsenenbasis bleibt entscheidend, da sie stabiles Volumen liefert und auch Premium-Preisgestaltung bei Empfindlichkeitsentlastung, Zahnfleischpflege und kosmetischen Anwendungsfällen unterstützt. Kinder sind das am schnellsten wachsende Endverbrauchersegment, wobei die Marktgröße des Mundpflegemarkts der Vereinigten Staaten für pädiatrische Produkte bis 2031 voraussichtlich mit einer CAGR von 8,75 % steigen wird. Delta Dental berichtete im Jahr 2026, dass 95 % der Eltern die Mundgesundheit ihrer Kinder priorisierten und 78 % sie als gut oder ausgezeichnet bewerteten, was eine stärkere Bereitschaft der Haushalte unterstützte, früh in die Prävention zu investieren.

Dieses Wachstum wird durch eine breitere Produktauswahl verstärkt, einschließlich charakterbasierter Designs, verschiedener Aromen, kieferorthopädischer Unterstützungstools und unterschiedlicher Fluoridpositionierung. Der Mundpflegemarkt der Vereinigten Staaten profitiert auch davon, dass die Markenwahl in der Kindheit das Nachfüllverhalten der Haushalte noch Jahre nach dem ersten Kauf prägen kann. Die pädiatrische Chance ist besonders wichtig in den schnell wachsenden hispanischen und lateinamerikanischen Gemeinschaften, wo die Krankheitslast erhöht bleibt und Kommunikationsbarrieren die präventive Akzeptanz weiterhin beeinflussen. Die FDA-Aufmerksamkeit für die pädiatrische Fluoridanwendung fügt eine weitere Ebene hinzu, was bedeutet, dass Marken klare Offenlegung und glaubwürdige Elternaufklärung benötigen, um das Vertrauen hoch zu halten. Aus diesem Grund werden Kinderprodukte zu einem langfristigen Markenaufbau-Hebel und nicht nur zu einer Nischenerweiterung im Mundpflegemarkt der Vereinigten Staaten.

Nach Vertriebskanälen: Physischer Einzelhandel führt, während Online-Handel Ausgaben im Wertsegment erfasst

Supermärkte und Verbrauchermärkte hielten im Jahr 2025 einen Marktanteil von 38,62 %, was ihre anhaltende Rolle bei häufigen Nachfüllkäufen wie Zahnpasta, manuellen Bürsten und Mundwasser widerspiegelt. Der physische Einzelhandel bleibt wichtig, da Käufer diese Produkte oft als Teil umfassenderer Haushaltseinkäufe kaufen und auf Sichtbarkeit im Geschäft und Preisaktionen reagieren. Drogerien und Apotheken bleiben ebenfalls wichtig, da das Apothekenumfeld das Vertrauen in therapeutische und empfindlichkeitsorientierte Formulierungen unterstützt. Online-Einzelhandelskanäle wachsen am schnellsten, wobei die Marktgröße des Mundpflegemarkts der Vereinigten Staaten für diesen Kanal bis 2031 voraussichtlich mit einer CAGR von 8,55 % steigen wird.

Das digitale Wachstum wird durch einfachere Produktvergleiche, direkte Markenaufklärung und Abonnementmodelle für Nachfüllprodukte und routinemäßigen Ersatz unterstützt. Online-Kanäle sind besonders nützlich für Premium-Elektrogeräte und spezialisierte Formeln, bei denen Käufer oft mehr Details benötigen, als ein Regalschild bieten kann. Professionelle Zahnarztpraxen spielen ebenfalls eine Rolle, da empfehlungsbasierte Käufe tendenziell ein höheres Verbrauchervertrauen und niedrigere Wechselraten aufweisen. Das schafft einen Kanalmix, bei dem das breite Volumen weiterhin in Geschäften liegt, während ein größerer Anteil der Premium-Wertschöpfung online verlagert wird. Das Ergebnis ist, dass der Mundpflegemarkt der Vereinigten Staaten zunehmend von koordinierter Preisgestaltung, Erfüllung und Kommunikation über physische und digitale Berührungspunkte abhängig wird.

Geografische Analyse

Der Nordosten bleibt die größte regionale Umsatzkonzentration im Mundpflegemarkt der Vereinigten Staaten, unterstützt durch höhere Haushaltseinkommen, eine stärkere Zahnversicherungsabdeckung und eine größere Bereitschaft, Premium- und therapeutische Produkte zu kaufen. Kalifornien und die breitere Pazifikküste tragen ebenfalls überproportional zum Umsatz bei, da Clean-Label-Präferenzen, Wellnessausgaben und die Akzeptanz des Direktvertriebs dort relativ stark sind. Der Süden und Südosten erweitern die adressierbare Kundenbasis durch Bevölkerungswachstum, aber ungleicher Zugang zur Zahnversorgung verlangsamt weiterhin den Übergang von grundlegender Hygiene zu höherwertigen Kategorien. Delta Dental berichtete, dass 53 % der Erwachsenen in städtischen Gebieten im Jahr 2025 einen präventiven Zahnarztbesuch hatten, verglichen mit 40 % in ländlichen Gebieten, und diese Lücke erklärt, warum die Nachfragezusammensetzung regional stark variiert.

Der Mittlere Westen zeigt eine stetigere und moderatere Expansion mit breiter Haushaltsdurchdringung, aber stärkerer Preissensibilität. Die Attraktivität von Eigenmarken ist in dieser Region höher, da Verbraucher eher Wert vergleichen, wenn Markenpreise steigen. Online-Bestellungen werden relevanter, da die Lieferbequemlichkeit zunimmt und Nachfüllprogramme einfacher zu übernehmen sind. Inputkosten bleiben ebenfalls ein aktuelles Thema, und der Erzeugerpreisindex des U.S. Bureau of Labor Statistics für Zahnpasten, Zahnprothesenreiniger und Mundwasser erreichte im Mai 2026 einen Wert von 181,1, was zeigt, dass der Kostendruck noch nicht vollständig nachgelassen hat.

Die hispanische und lateinamerikanische Bevölkerung, konzentriert in Kalifornien, Texas, Florida und dem Südwesten, bleibt die deutlichste unteradressierte Wachstumschance im Mundpflegemarkt der Vereinigten Staaten. Eine MDPI-Studie aus dem Jahr 2025 ergab eine Prävalenz von Parodontalerkrankungen von 63 % bei Erwachsenen mexikanischer Herkunft, was höher war als die 43 % bei nicht-hispanischen weißen Erwachsenen. Eine BMC-Oral-Health-Studie aus dem Jahr 2025 zeigte auch, dass Erwachsene unterhalb des Bundesarmutsgrenzwerts eine 2,4-mal höhere Wahrscheinlichkeit für unbehandelte Karies hatten, und dieser Einkommenseffekt überschneidet sich mit Bevölkerungsgruppen, die bereits mit Zugangshindernissen konfrontiert sind. Sprache, Versicherungslücken und ein reaktiveres Pflegemuster halten die Krankheitslast in diesen Gemeinschaften erhöht. Marken, die in zweisprachige Kommunikation, kulturell angepasste Aufklärung und stärkere pädiatrische Öffentlichkeitsarbeit investieren, sollten besser positioniert sein, um den nationalen Durchschnitt zu übertreffen, da diese Bevölkerungsgruppe weiter wächst.

Wettbewerbslandschaft

Der Mundpflegemarkt der Vereinigten Staaten bleibt an der Spitze konzentriert, wobei eine kleine Gruppe globaler Konsumgesundheitsunternehmen den größten Teil der Regalsichtbarkeit, der Werbebudgets und der professionellen Empfehlungskanäle kontrolliert. Diese Struktur unterstützt Skalenvorteile in der Fertigung, bei Einzelhandelsverhandlungen und bei der breiten Portfolioabdeckung. Sie bedeutet auch, dass Kategorieführer ihren Anteil verteidigen können, selbst wenn das Wachstum bei Massenmarktprodukten nachlässt. Gleichzeitig gewinnen Herausforderermarken weiterhin Aufmerksamkeit, indem sie schneller bei Inhaltsstoffklarheit, unverwechselbarem Branding und engem Anwendungsfall-Design agieren.

Der Start des Active Prevention Systems von Colgate-Palmolive im Februar 2025 zeigte, wie große Marktführer proprietäre Wissenschaft nutzen, um reife Segmente aufzufrischen und Premium-Preisgestaltung zu unterstützen. Das Unternehmen folgte dem mit Optic White Pro Series im März 2026 und dem hello Zahnpasta-Format in Schaumform im Januar 2026, was zusammen eine Strategie zeigt, die sowohl klinische Wirksamkeit als auch schönheitsorientiertes Produktdesign abdeckt. Haleon signalisierte auch in seinem Jahresbericht 2025 ein anhaltendes Engagement für die Portfolioerweiterung durch ergänzende Akquisitionen, was die Ansicht unterstützt, dass Akquisitionen ein praktisches Instrument bleiben, um aufkommende Markenkapital zu absorbieren, bevor es weiter skaliert. Kleinere Marken drängen am stärksten dort, wo die größten Unternehmen langsamer waren, insbesondere bei Nachhaltigkeit, transparenter Inhaltsstoffpositionierung und kulturell gezielter Kommunikation. Dieser Druck zwingt Marktführer, auf mehr Dimensionen zu reagieren als nur auf einfache Preisgestaltung oder Einzelhandelsförderung.

Bond-University-Forschung zeigte, dass Hismile bis 2024 einen globalen Bruttoumsatz von 462 Millionen USD erreichte, was bestätigt, dass sozial-native Mundpflegemarken ohne dieselbe traditionelle Handelsstruktur wie Marktführer sinnvoll skalieren können. Der Start von SuperMouth im April 2026 einer kieferorthopädisch ausgerichteten Smart-Bürste zeigte auch, wie Herausforderer enge klinische Nischen erschließen können, die für breite Portfolios zu klein sind, um sie frühzeitig zu priorisieren. Die Offenlegung von Colgate-Palmolive über 300 Millionen USD an zusätzlichen Rohstoff- und Verpackungskosten im ersten Quartal 2026 deutet weiter darauf hin, dass Skalierung den Druck nicht beseitigt, selbst für Kategorieführer. Der Mundpflegemarkt der Vereinigten Staaten ist daher konsolidiert, aber nicht statisch, da neues Wachstum in Premium-, Natur-, Digital- und unterversorgten demografischen Bereichen umkämpft wird.

Branchenführer im Mundpflegemarkt der Vereinigten Staaten

-

Colgate-Palmolive Company

-

The Procter and Gamble Company

-

Haleon plc

-

Church and Dwight Co., Inc.

-

Kenvue Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: SuperMouth brachte die Ultim8 SmartBrush Ortho-Edition auf den Markt, die als eines der ersten von Kieferorthopäden entwickelten elektrischen Zahnbürstensysteme gilt, das für Nutzer in aktiver kieferorthopädischer Behandlung konzipiert ist. Das System ist zu einem Preis von 169,99–199,99 USD erhältlich, über SuperMouth.com verfügbar, mit einer in Kürze angekündigten Amazon-Verfügbarkeit, und richtet sich an ein unterversorgtes klinisches Teilsegment, das von etablierten Marktteilnehmern mit zweckgebautem Gerätedesign noch nicht adressiert worden war.

- März 2026: Colgate-Palmolive führte die Optic White Pro Series Zahnpasta mit 5 % Wasserstoffperoxid und klinischer Bestätigung für sichtbare Aufhellung innerhalb von 3 Tagen ein. Das Produkt wurde national bei Walmart, Amazon und CVS zu einem empfohlenen Verkaufspreis von 9,99 USD eingeführt und stellt Colgate's bisher fortschrittlichste Aufhellungsformulierung für den Heimgebrauch dar, die das Premium-Segment der Zahnpastakategorie erweitert.

- Januar 2026: Procter & Gamble brachte Crest Clean Breath auf den Markt, eine täglich verwendbare Zahnpasta, die darauf ausgelegt ist, Mundgeruchsbakterien an der Quelle zu neutralisieren und einen 24-stündigen antibakteriellen Schutz zu bieten, mit nationalem Vertrieb bei Target, Walmart, Walgreens und CVS zu einem empfohlenen Verkaufspreis von 4,99–8,99 USD. Die Einführung signalisiert die fortgesetzte Produktlinienerweiterung von Procter & Gamble im funktionalen Zahnpasta-Teilsegment.

Berichtsumfang des Mundpflegemarkts der Vereinigten Staaten

| Zahnpasta |

| Mundwasser/Spülungen |

| Zahnbürste |

| Andere Produkttypen |

| Konventionell |

| Natürlich/Biologisch |

| Kinder |

| Erwachsene |

| Supermärkte/Verbrauchermärkte |

| Drogerien/Apotheken |

| Online-Einzelhandelskanäle |

| Andere Vertriebskanäle |

| Nach Produkttyp | Zahnpasta |

| Mundwasser/Spülungen | |

| Zahnbürste | |

| Andere Produkttypen | |

| Nach Inhaltsstoff | Konventionell |

| Natürlich/Biologisch | |

| Nach Endverbraucher | Kinder |

| Erwachsene | |

| Nach Vertriebskanälen | Supermärkte/Verbrauchermärkte |

| Drogerien/Apotheken | |

| Online-Einzelhandelskanäle | |

| Andere Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Mundpflegeumsatz in den Vereinigten Staaten bis 2031?

Der Mundpflegemarkt der Vereinigten Staaten soll bis 2031 von 12,36 Milliarden USD im Jahr 2026 auf 14,58 Milliarden USD wachsen, mit einer CAGR von 7,54 % über den Zeitraum 2026–2031.

Welche Produktkategorie hat den größten Anteil am Mundpflegeumsatz?

Zahnpasta führte die Kategorie im Jahr 2025 mit einem Anteil von 48,32 % an, unterstützt durch eine hohe Haushaltsdurchdringung und eine stetige Nachfrage nach Nachfüllprodukten.

Welches Mundpflegesegment wächst nach Inhaltsstofftyp am schnellsten?

Natürliche und biologische Formulierungen sollen bis 2031 mit einer CAGR von 8,38 % wachsen, was die breitere Kategorie übertrifft und ein stärkeres Interesse an Inhaltsstofftransparenz widerspiegelt.

Warum expandieren Mundpflegeprodukte für Kinder schneller als das Erwachsenensegment?

Kinder sollen bis 2031 mit einer CAGR von 8,75 % wachsen, da Eltern mehr für Prävention ausgeben, eine breitere Produktauswahl für Kinder besteht und der Aufbau früher Routinen gefördert wird.

Seite zuletzt aktualisiert am: