米国オーラルケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

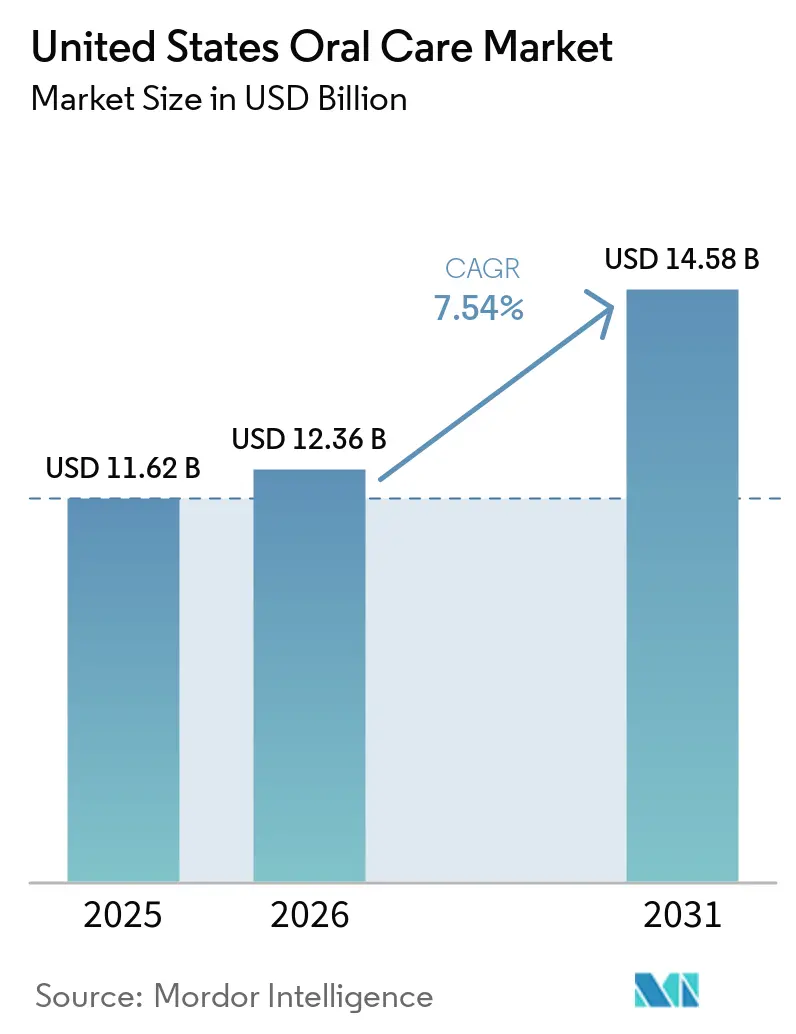

| 基準年の市場規模 (2025) | 11.62 十億米ドル |

| 市場規模 (2026) | 12.36 十億米ドル |

| 市場規模 (2031) | 14.58 十億米ドル |

| 成長率 (2026 - 2031) | 7.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国オーラルケア市場分析

米国オーラルケア市場規模は2025年に116億2,000万米ドルと評価され、2026年の123億6,000万米ドルから2031年には145億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.5%です。米国オーラルケア市場は、消費者が予防的なルーティンをより重視するようになるにつれて拡大しており、Delta Dentalは2026年に米国成人の91%がオーラルヘルスを全体的な健康の重要な要素と見なしていると報告し、Z世代の回答者の94%が非常に重要または極めて重要と回答しており、2025年の89%から上昇しています。米国オーラルケア市場はまた、購買者が以前よりも臨床的な証拠、デジタル機能、および成分の透明性をより慎重に検討するようになるにつれて、より高付加価値の製品へとシフトしています。競争圧力は大手消費者健康企業を中心に続いていますが、よりクリーンな処方、シンプルなメッセージング、および強力なソーシャルプルーフに焦点を当てることで、ダイレクト・トゥ・コンシューマーの挑戦者が引き続き支持を獲得しています。コスト圧力は依然として重要であり、Colgate-Palmoliveは2026年第1四半期の経営陣のコメントで、原材料および包装コストが3億米ドル増加したと述べており、小児フッ素使用に関する規制上の注目も製品決定に影響を与えています。米国オーラルケア市場はまた、疾病負担が依然として高く、より良いバイリンガルコミュニケーション、アクセス支援、および文化的に適応したブランディングが時間をかけてカテゴリー浸透率を高める可能性があるヒスパニック系およびラテン系コミュニティという未開拓の明確な機会も有しています。

レポートの主要なポイント

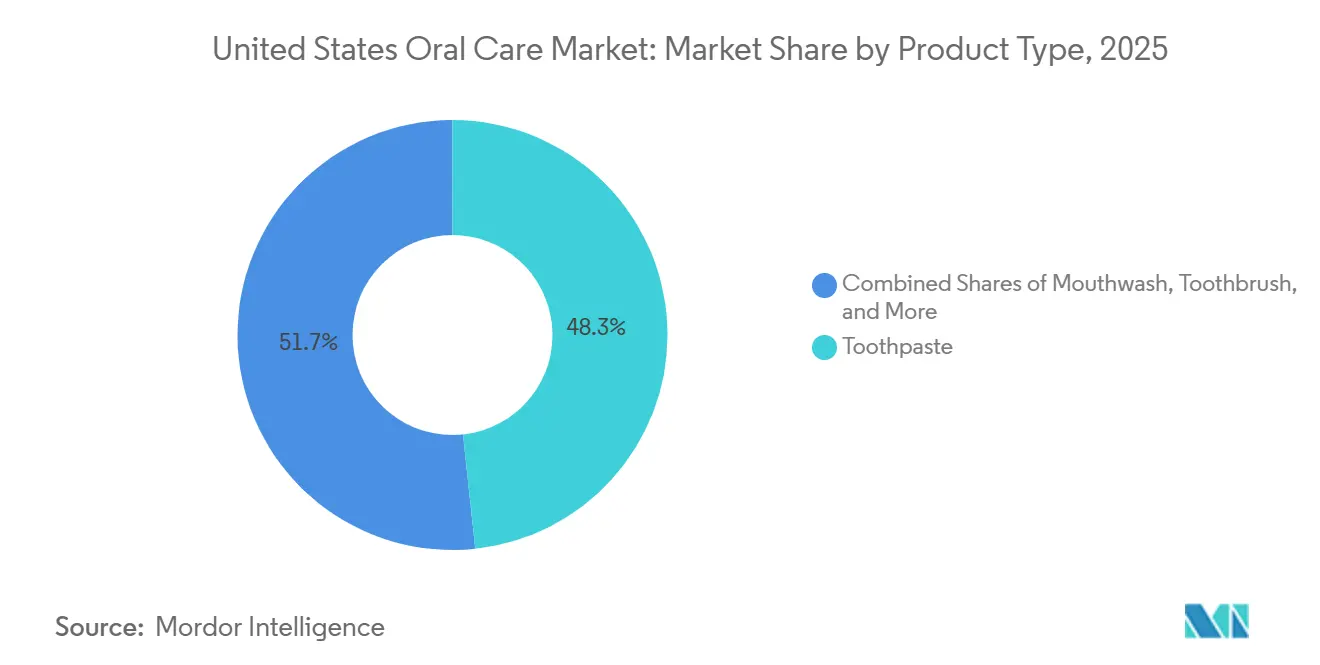

- 製品タイプ別では、歯磨き粉が2025年の米国オーラルケア市場規模の48.32%を占め、歯ブラシは2031年までに8.25%のCAGRで拡大すると予測されています。

- 成分別では、従来型処方が2025年の米国オーラルケア市場シェアの75.48%を占め、天然・オーガニック製品は2031年までに8.38%のCAGRで成長すると予測されています。

- エンドユーザー別では、成人が2025年の米国オーラルケア市場シェアの51.85%を占め、子ども・児童は2031年までに8.75%のCAGRで拡大すると予測されています。

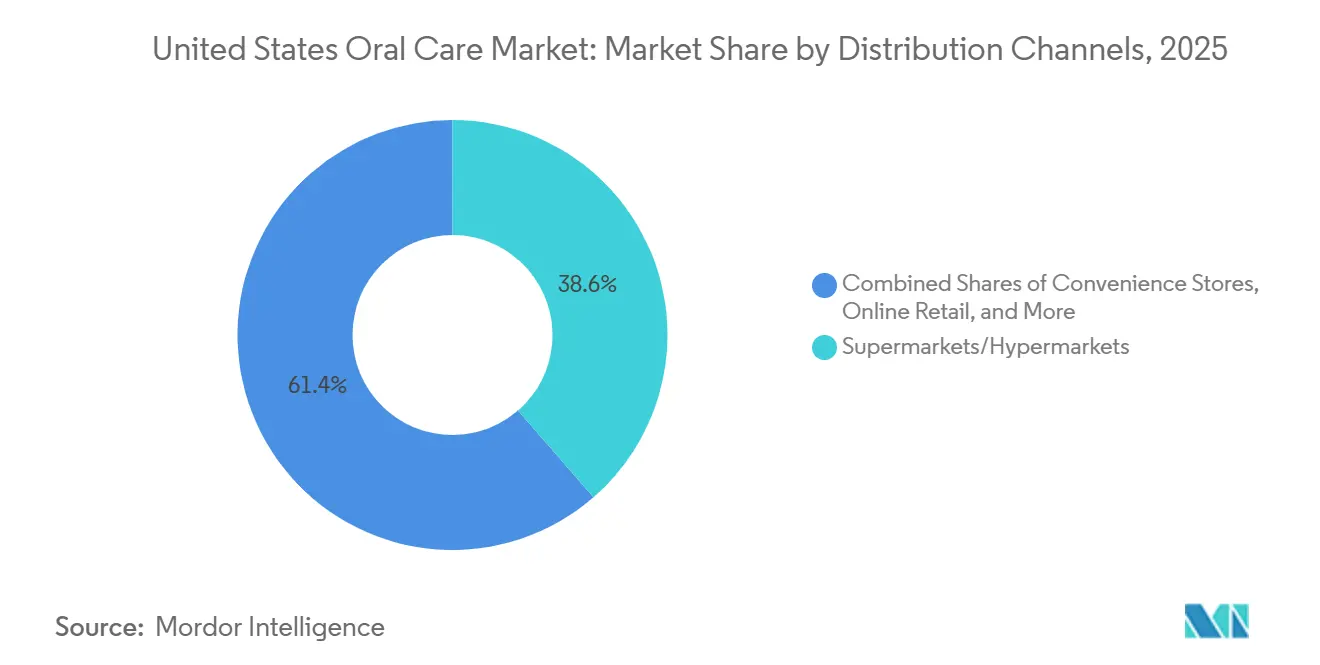

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の米国オーラルケア市場規模の38.62%のシェアを獲得し、オンライン小売チャネルは2031年までに8.55%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国オーラルケア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 歯科疾患の高い有病率 | +1.5% | 全国的、南部諸州および農村コミュニティで深刻 | 中期(2~4年) |

| プレミアムオーラルケア製品に対する需要の増加 | +1.3% | 全国的、北東部および太平洋岸の大都市圏に集中 | 中期(2~4年) |

| 天然・オーガニックオーラルケア製品の拡大 | +1.1% | 全国的、太平洋岸および北東部に集中 | 長期(4年以上) |

| 製品イノベーションと技術的進歩 | +1.0% | 全国的、高所得都市市場での普及が最も強い | 長期(4年以上) |

| 歯科専門家および予防ケアプログラムの影響力の増大 | +0.8% | 全国的 | 中期(2~4年) |

| 予防的オーラルヘルスケアに対する消費者意識の向上 | +0.7% | 全国的、未開拓コミュニティでの影響が拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

歯科疾患の高い有病率

米国オーラルケア市場は、成人および小児の両グループにわたる大規模かつ持続的な疾病負担から安定した需要を引き続き引き出しています。CDCは2024年に、20歳から64歳の米国成人の5人に1人が少なくとも1本の未治療の虫歯を持ち、9歳までに50%の子どもが虫歯を経験していたと報告しました[1]出典:疾病管理予防センター、「オーラルヘルスファクト」、cdc.gov。同じ出典によると、低所得世帯は高所得世帯の2倍以上の未治療虫歯率に直面しており、これにより需要は広範囲にわたるものの、価格感度によって非常に不均一であることが維持されています。このパターンは、日常的な予防製品への需要と、歯茎ケア、知覚過敏、および抗菌処方などの高付加価値治療製品への需要を支えています。2025年のBMCオーラルヘルス研究では、連邦貧困水準の100%未満の成人は、その水準の400%以上の成人と比較して未治療の虫歯のオッズが2.4倍高いことが示されており、これにより標的を絞った価値とアクセス戦略の必要性が強化されています。2025年のMDPI研究では、メキシコ系成人の歯周病有病率が63%であるのに対し、非ヒスパニック系白人成人では43%であることも示されており、これは米国オーラルケア市場内に相当規模の未開拓需要層が存在することを示しています。

プレミアムオーラルケア製品に対する需要の増加

米国オーラルケア市場では、多くの消費者が標準的な中間層製品から離れるにつれて、プレミアム製品へのより強いシフトが見られます。購買者は、ホワイトニング効果、デジタルコーチング、特殊なフォーマット、およびプロフェッショナルスタイルのベネフィットに対して、それらの主張が明確に説明されている場合に、より高い支払い意欲を示しています。Colgate-Palmoliveは2026年3月に5%過酸化水素を含むOptic White Pro Series歯磨き粉を導入し、9.99米ドルの価格帯で3日以内に目に見えるホワイトニング効果があると主張しており、ブランドがコアカテゴリー内でプレミアム層を拡大している方法を示しています。プレミアムシフトはまた、治療を超えてビューティー志向のポジショニングにも及んでおり、helloは2026年1月にオーラルケアをより広いパーソナルケアルーティンと結びつけるZ世代ユーザー向けにホイップ歯磨き粉フォーマットを発売しました。この変化は、買い物客がバリュー製品または明確に差別化されたプレミアム製品のいずれかをますます選択するようになっているため、市場の中間層を狭めています。これにより、米国オーラルケア市場全体で価格規律、ブランドストーリーテリング、および目に見える製品の証明がより重要になっています。

天然・オーガニックオーラルケア製品の拡大

米国オーラルケア市場はまた、天然・オーガニック処方への強い関心によっても再形成されています。天然・オーガニック製品は2031年までに8.4%のCAGRで成長すると予測されており、これは成分別の中で最も速い軌跡であり、これが短期的な嗜好の変動ではないことを示しています。食品やスキンケアで既に成分リストを確認している消費者は、今や同じ習慣を歯磨き粉、リンス、およびホワイトニング製品にも適用しています。このシフトは、特にスペシャルティ小売およびダイレクト・トゥ・コンシューマーチャネルにおいて、成分の主張をシンプルで検証しやすくするブランドを有利にします。Colgate-PalmoliveによるhelloブランドのマネジメントはCは、大企業がメインストリームのフッ素ポートフォリオと並行して自然志向のラベルを維持することで対応している方法を反映しています。Bond大学のHismileに関する研究では、同ブランドが2024年までに7億豪ドル、すなわち4億6,200万米ドルのグローバル総売上高に達したことが示されており、天然志向および成分重視のポジショニングが従来の臨床的な歴史なしにスケールできることを示しています[2]出典:Bond大学研究ポータル、「Hismile、オーラルケア産業ディスラプターのブートストラッピング」、bond.edu.au。

製品イノベーションと技術的進歩

米国オーラルケア市場は、基本製品が比較しやすいカテゴリーで差別化を生み出すためにイノベーションに大きく依存しています。コネクテッド電動歯ブラシ、圧力センサー、およびアプリベースのコーチングは、デバイスを単純なツールではなく高付加価値システムへと変えています。SuperMouthは2026年4月に、より広いデバイスポートフォリオでは無視されていた狭い臨床的ユースケースに向けてデザインがどのように進化しているかを示す、積極的な矯正治療中のユーザー向けUltim8 SmartBrush Ortho-Editionを発売しました。Colgate-Palmoliveはまた、2025年2月に特許取得済みのスタナスフッ化物安定化技術を搭載したColgate Total Active Prevention Systemを発売しており、処方科学が歯磨き粉のプレミアムポジショニングの重要なツールであり続けることを示しています。これらの開発は平均販売価格の上昇を支え、消費者がブランドエコシステム内に留まる理由をより多く生み出します。その結果、米国オーラルケア市場は単一製品の競争から、デバイス、詰め替え、および成果志向の日常ケアにわたるプラットフォーム競争へとシフトしています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制遵守とラベリング要件 | -0.6% | 全国的 | 中期(2~4年) |

| 特定の化学成分に関する懸念 | -0.5% | 全国的 | 中期(2~4年) |

| 原材料および包装コストの上昇 | -0.4% | 全国的 | 短期(2年以内) |

| マスマーケットセグメントにおける消費者の高い価格感度 | -0.4% | 全国的、低所得および農村コミュニティで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制遵守とラベリング要件

米国オーラルケア市場は、ブランドが製品を拡張または改訂できる速度に影響を与える連邦コンプライアンス規則によって引き続き厳しく形成されています。FDAの抗虫歯および関連製品のモノグラフ構造は処方の柔軟性を制限し、成分および警告表示を厳しい精査のもとに置いています。2025年6月に発行された連邦官報の小児における経口摂取可能な未承認フッ化物医薬品に関する通はまた、小児オーラルケアが規制監督において特に敏感な領域であり続けることを示しました[3]出典:米国食品医薬品局、「小児集団におけるフッ化物を含む経口摂取可能な未承認処方薬製品の使用、公開会議」、federalregister.gov。これらの変更は、テスト、登録、およびラベル適合がグローバルな既存企業よりもリソースの大きな割合を吸収するため、中小企業および国際ブランドにとって最も重要です。コンプライアンスの要求はまた、ブランドが棚の関心を維持するために新しいフォーマット、フレーバー、および主張に頼ることが多いカテゴリーでのライン拡張を遅らせます。その結果、規制上の規律は米国オーラルケア市場全体で、より大規模な社内品質、法務、および処方チームを持つ企業を有利にする傾向があります。

特定の化学成分に関する懸念

米国オーラルケア市場はまた、一部の消費者が特定の小児用途でのフッ素、ラウリル硫酸ナトリウム、二酸化チタン、およびその他の合成成分の安全性に疑問を呈するにつれて、信頼の課題にも直面しています。FDAは2025年に、3歳未満の子ども向けの未承認経口摂取可能フッ化物医薬品に対して措置を講じると発表しており、局所フッ素歯磨き粉が虫歯予防に安全かつ効果的であると認められているにもかかわらず、公開討論が激化しました。このような混在したメッセージは、単純な広告ではなく慎重な説明を必要とするため、ブランドにとって困難です。成分の選択を明確に伝える企業は、食品、美容、およびウェルネスカテゴリー全体でラベルを比較する消費者からの信頼を獲得しています。そのコミュニケーションギャップは、臨床的サポートが確立されていない場合でも、よりシンプルに見える代替製品のための余地を生み出します。実際には、この圧力は米国オーラルケア市場のより多くの部分を透明なラベリング、より狭い主張セット、およびよりクリーンな品ストーリーへと押し進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:歯磨き粉が数量を支え、電動デバイスが収益を牽引

歯磨き粉は2025年の米国オーラルケア市場の48.32%を占め、非常に高い世帯浸透率と安定した補充需要に支えられています。ブランドがホワイトニング、口臭、歯茎ケア、および抗菌の主張でカテゴリーを刷新し続け、消費者が純粋なコモディティとして扱うことを防いでいるため、その地位は引き続き強固です。マウスウォッシュおよびリンスは、化粧品的および治療的ユースケースを組み合わせたマルチベネフィット処方に助けられ、2番目に大きなポジションを維持しました。Procter & Gambleの2026年1月のCrest Clean Breathの発売は、成熟したリンスおよび歯磨き粉環境でも、日常的な消費者ニーズに結びついた新しいプレミアムの主張を支持できることを示しています。

歯ブラシは最も成長の速い製品グループであり、このセグメントの米国オーラルケア市場規模は2031年までに8.25%のCAGRで拡大すると予測されています。成長は、手動から電動フォーマットへのシフト、ガイド付きブラッシングへの消費者の強い関心、および詰め替えベースの定期収益モデルの高まる魅力によって牽引されています。フロス、ホワイトニングストリップ、およびアクセサリーなどのその他の製品タイプは依然として収益を追加していますが、それらのパフォーマンスは自動的な繰り返し購入よりも教育とルーティン構築に大きく依存しています。このミックスは、米国オーラルケア市場が単純な数量拡大よりもカテゴリーのアップグレードによってより多く押し上げられていることを示しています。日常使用製品をデバイスエコシステムと結びつけることができる企業は、より広い米国オーラルケア産業内で生み出される価値のより多くを獲得する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

成分別:天然製品が成長の上限を設定する中、従来型処方が支配

従来型処方は2025年に市場の75.48%を占め、小売および歯科チャネルの両方でフッ素ベースおよび臨床的にポジショニングされた製品への長年の信頼を反映しています。知覚過敏、歯茎の炎症、またはエナメル質の懸念などの活動的な症状を持つ消費者は依然として成分の哲学よりも実証された有効性を優先するため、その基盤は引き続き重要です。しかし、天然・オーガニック製品は2031年までに8.38%のCAGRで成長すると予測されており、これはより広いカテゴリーペースよりも実質的に速いです。この分割は、米国オーラルケア市場が従来の化学を放棄しているのではなく、成分メッセージングを簡素化するブランドにより多くの余地を与えていることを示しています。

天然製品への最も強い需要は、スキンケアや食品購入で使用する基準でオーラルケアのラベルを比較する若い購買者から来ています。Tom's of Maine、Dr. Brite、The Humble Co.、およびHismileなどのブランドは、棚のプレゼンテーションとデジタルコンテンツが調達と処方の選択を理解しやすくする場合に恩恵を受けます。大手既存企業は、一方にメインストリームの治療ブランド、もう一方により自然志向のラインを置くデュアルアーキテクチャを運営することで対応しています。このアプローチは、レガシーベースでのシェアを維持しながら、米国オーラルケア市場のより速く動く部分にも参加するのに役立ちます。今後の緊張は、天然製品が重要かどうかではなく、大企業がそれらを最初に魅力的にした真正性を弱めることなくスケールできるかどうかです。

エンドユーザー別:親の投資増加に伴い小児製品が加速

成人は2025年に市場の51.85%を占めており、予防、治療、ホワイトニング、および特殊アイテムを含むオーラルケア製品の全範囲を消費しているためです。この成人基盤は、安定した数量を供給し、知覚過敏緩和、歯茎ケア、および化粧品的ユースケースでのプレミアム価格設定を支えるため、引き続き重要です。子ども・児童は最も成長の速いエンドユーザーセグメントであり、小児製品の米国オーラルケア市場規模は2031年までに8.75%のCAGRで上昇すると予測されています。Delta Dentalは2026年に、95%の親が子どものオーラルヘルスを優先し、78%が良好または優秀と評価したと報告しており、これにより人生の早い段階での予防への世帯の支出意欲が高まりました。

その成長は、キャラクターベースのデザイン、多様なフレーバー、矯正サポートツール、および異なるフッ素ポジショニングを含む、より広い製品選択によって強化されています。米国オーラルケア市場はまた、幼少期のブランド選択が最初の購入後何年もの間、世帯の補充行動を形成できるという事実からも恩恵を受けています。小児の機会は、疾病負担が依然として高く、コミュニケーションの障壁が予防的採用に影響を与え続けている成長するヒスパニック系およびラテン系コミュニティにおいて特に重要です。小児フッ素使用に対するFDAの注目はさらなる層を加えており、これはブランドが信頼を高く維持するために明確な開示と信頼できる親への教育を必要とすることを意味します。そのため、子ども向け製品は米国オーラルケア市場内の単なるニッチな拡張ではなく、長期的なブランド構築のレバーになりつつあります。

流通チャネル別:実店舗小売がリードし、オンラインコマースがバリュー層の支出を獲得

スーパーマーケットおよびハイパーマーケットは2025年に市場の38.62%を占め、歯磨き粉、手動ブラシ、マウスウォッシュなどの頻繁な補充購入における継続的な役割を反映しています。買い物客がこれらの製品をより広い世帯の買い物の一部として購入し、店内での視認性と価格プロモーションに反応することが多いため、実店舗小売は依然として重要です。ドラッグストアおよび薬局も、薬局の環境が治療および知覚過敏に焦点を当てた処方への信頼を支えるため、引き続き重要です。オンライン小売チャネルは最も速く成長しており、このチャネルの米国オーラルケア市場規模は2031年までに8.55%のCAGRで上昇すると予測されています。

デジタル成長は、より簡単な製品比較、直接的なブランド教育、および詰め替えとルーティン交換のサブスクリプションモデルによって支えられています。オンラインチャネルは、購買者が棚のタグが提供できる以上の詳細を求めることが多いプレミアム電動デバイスや特殊処方に特に有用です。推薦ベースの購入は消費者の信頼が高く、スイッチング率が低い傾向があるため、プロの歯科医院も重要です。これにより、広い数量が依然として店舗にある一方で、プレミアム価値創造のより大きなシェアがオンラインに移行するチャネルミックスが生まれます。その結果、米国オーラルケア市場は実店舗とデジタルの両方のタッチポイントにわたる、調整された価格設定、フルフィルメント、およびメッセージングにますます依存するようになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

北東部は米国オーラルケア市場内で最大の地域別収益集中地域であり続けており、より高い世帯収入、より強い歯科保険のカバレッジ、およびプレミアムおよび治療製品を購入する意欲の高さに支えられています。カリフォルニアおよびより広い太平洋岸もクリーンラベルの嗜好、ウェルネス支出、およびダイレクト・トゥ・コンシューマーの採用がすべて比較的強いため、不均衡な収益を貢献しています。南部および南東部は人口増加によってアドレス可能な顧客基盤を拡大していますが、歯科ケアへの不平等なアクセスは依然として基本的な衛生からより高付加価値のカテゴリーへの移行を遅らせています。Delta Dentalは2025年に都市部の成人の53%が予防的歯科受診をしたのに対し、農村部では40%であったと報告しており、そのギャップが需要構成が地域によって大きく異なる理由を説明するのに役立っています。

中西部はより安定した穏やかな拡大を示しており、広い世帯浸透率があるものの、価格への感度がより強いです。ブランド価格が上昇すると消費者が価値を比較する可能性が高いため、この地域ではプライベートラベルの魅力が高くなっています。配送の利便性が向上し、詰め替えプログラムの採用が容易になるにつれて、オンライン注文がより関連性持つようになっています。投入コストも依然として重要な問題であり、米国労働統計局の歯磨き粉、義歯洗浄剤、およびマウスウォッシュの生産者物価指数は2026年5月に181.1に達しており、コスト圧力が完全には緩和されていないことを示しています。

カリフォルニア、テキサス、フロリダ、および南西部に集中するヒスパニック系およびラテン系人口は、米国オーラルケア市場において最も明確な未対応の成長機会であり続けています。2025年のMDPI研究では、メキシコ系成人の歯周病有病率が63%であり、非ヒスパニック系白人成人の43%よりも高いことが示されました。2025年のBMCオーラルヘルス研究では、連邦貧困水準以下の成人が未治療の虫歯のオッズが2.4倍高いことも示されており、この所得効果はすでにアクセスの障壁に直面している人口と重なっています。言語、保険のギャップ、およびよりリアクティブなケアパターンがこれらのコミュニティでの疾病負担を高く維持しています。バイリンガルコミュニケーション、文化的に適応した教育、および小児への働きかけに投資するブランドは、この人口が成長し続けるにつれて全国平均を上回るパフォーマンスを発揮するためのより良い立場に置かれるはずです。

競争環境

米国オーラルケア市場は上位において依然として集中しており、少数のグローバル消費者健康企業が棚の視認性、プロモーション予算、およびプロフェッショナルな推薦チャネルの大部分を支配しています。その構造は製造、小売交渉、および広範なポートフォリオカバレッジにおけるスケールの優位性を支えています。また、マスマーケット製品での成長が鈍化した場合でも、カテゴリーリーダーがシェアを守ることができることを意味します。同時に、挑戦者ブランドは成分の明確さ、独自のブランディング、および狭いユースケースデザインでより速く動くことで注目を集め続けています。

Colgate-Palmoliveの2025年2月のActive Prevention Systemの発売は、大手既存企業が独自の科学を使用して成熟したセグメントを刷新し、プレミアム価格設定を支援している方法を示しました。同社はその後、2026年3月にOptic White Pro Seriesを、2026年1月にhelloのホイップ歯磨き粉フォーマットを発売しており、これらは合わせて臨床的有効性とビューティー志向の製品デザインの両方をカバーする戦略を示しています。Haleonはまた、2025年の年次報告書でボルトオン買収によるポートフォリオ拡大への継続的なコミットメントを示しており、買収が新興ブランドエクイティがさらにスケールする前に吸収するための実用的なツールであり続けるという見方を支持しています。小規模ブランドは、特に持続可能性、透明な成分ポジショニング、および文化的に標的を絞ったコミュニケーションにおいて、最大手企業が遅れていた部分で最も強く押し進めています。その圧力は、既存企業が単純な価格設定や小売業者のプロモーション以上の多くの側面で対応することを強いています。

Bond大学の研究では、Hismileが2024年までに4億6,200万米ドルのグローバル総売上高に達したことが示されており、ソーシャルネイティブのオーラルケアブランドが既存企業と同じレガシーの取引構造なしに意味のある規模に成長できることを確認しています。SuperMouthの2026年4月の矯正に焦点を当てたスマートブラシの発売はまた、挑戦者が広いポートフォリオが早期に優先するには小さすぎる狭い臨床的ニッチを切り開くことができることを示しました。Colgate-Palmoliveの2026年第1四半期における原材料および包装コストの3億米ドル増加の開示は、スケールがカテゴリーリーダーにとっても圧力を取り除かないことをさらに示唆しています。したがって、米国オーラルケア市場は統合されていますが、新しい成長がプレミアム、天然、デジタル、および未開拓の人口統計的スペースで争われているため、静的ではありません。

米国オーラルケア産業のリーダー

Colgate-Palmolive Company

The Procter and Gamble Company

Haleon plc

Church and Dwight Co., Inc.

Kenvue Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:SuperMouthは、積極的な矯正治療中のユーザー向けに設計された最初の矯正専門家が設計した電動歯ブラシシステムの1つとして特定されたUltim8 SmartBrush Ortho-Editionを発売しました。このシステムは169.99米ドル~199.99米ドルの価格帯で、SuperMouth.comを通じて入手可能であり、Amazonでの入手可能性が近日中に発表され、確立されたプレイヤーが目的に合わせたデバイスデザインで対応していなかった未開拓の臨床サブセグメントをターゲットにしています。

- 2026年3月:Colgate-Palmoliveは、5%過酸化水素と3日以内に目に見えるホワイトニング効果の臨床的裏付けを特徴とするOptic White Pro Series歯磨き粉を導入しました。この製品はWalmart、Amazon、およびCVSで9.99米ドルのMSRPで全国的に発売され、Colgate社のこれまでで最も先進的な自宅用ホワイトニング処方を代表し、歯磨き粉カテゴリーのプレミアム層を拡大しています。

- 2026年1月:Procter & Gambleは、悪臭の原因となる細菌を根本から中和し、24時間の抗菌保護を提供するように処方された日常使用の歯磨き粉であるCrest Clean Breathを発売し、Target、Walmart、Walgreens、およびCVSで4.99米ドル~8.99米ドルのMSRPで全国流通しました。この発売は、機能性歯磨き粉サブセグメント内でのP&Gの継続的な製品ラインの拡大を示しています。

米国オーラルケア市場レポートの範囲

| 歯磨き粉 |

| マウスウォッシュ/リンス |

| 歯ブラシ |

| その他の製品タイプ |

| 従来型 |

| 天然/オーガニック |

| 子ども/児童 |

| 成人 |

| スーパーマーケット/ハイパーマーケット |

| ドラッグストア/薬局 |

| オンライン小売チャネル |

| その他の流通チャネル |

| 製品タイプ別 | 歯磨き粉 |

| マウスウォッシュ/リンス | |

| 歯ブラシ | |

| その他の製品タイプ | |

| 成分別 | 従来型 |

| 天然/オーガニック | |

| エンドユーザー別 | 子ども/児童 |

| 成人 | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| ドラッグストア/薬局 | |

| オンライン小売チャネル | |

| その他の流通チャネル |

レポートで回答される主要な質問

2031年の米国オーラルケア売上の見通しは?

米国オーラルケア市場は、2026年の123億6,000万米ドルから2031年までに145億8,000万米ドルに達すると予測されており、2026年~2031年にかけて7.54%のCAGRで成長します。

オーラルケア売上で最大のシェアを持つ製品カテゴリーはどれですか?

歯磨き粉は2025年に48.32%のシェアでカテゴリーをリードし、高い世帯浸透率と安定した補充需要に支えられています。

成分タイプ別で最も速く成長しているオーラルケアセグメントはどれですか?

天然・オーガニック処方は2031年までに8.38%のCAGRで成長すると予測されており、より広いカテゴリーを上回り、成分の透明性への強い関心を反映しています。

子ども向けオーラルケア製品が成人セグメントよりも速く拡大しているのはなぜですか?

子ども・児童は、親が予防により多くを支出し、より広い小児製品の選択肢があり、早期のルーティン構築があるため、2031年までに8.75%のCAGRで成長すると予測されています。

最終更新日: