Größe und Marktanteil des europäischen Mundpflegemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

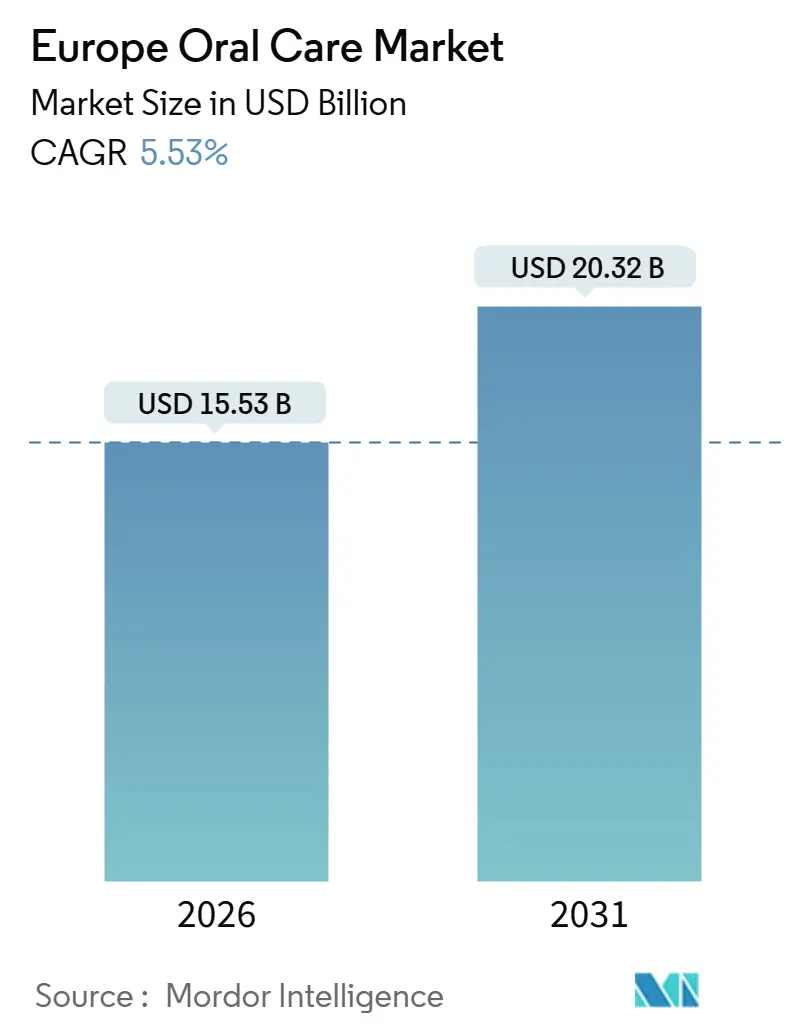

| Marktgröße (2026) | 15.53 Milliarden US-Dollar |

| Marktgröße (2031) | 20.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Mundpflegemarkts von Mordor Intelligence

Die Größe des europäischen Mundpflegemarkts wird im Jahr 2026 auf 15,53 Milliarden USD geschätzt und soll bis 2031 einen Wert von 20,32 Milliarden USD erreichen, bei einer CAGR von 5,53 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt ein Zusammenspiel demografischer Verschiebungen, regulatorischer Impulse und technologiegetriebener Produktinnovationen wider, die Europa von anderen reifen Märkten unterscheiden. Das alternde Bevölkerungsprofil der Region – mit einem Anteil von 21,6 % der EU-Bevölkerung im Alter von 65 Jahren und älter im Jahr 2024 – schafft eine anhaltende Nachfrage nach spezialisierten Dentalformulierungen, die auf Zahnfleischrückgang, Empfindlichkeit und restaurative Bedürfnisse eingehen. Gleichzeitig integrieren nationale Gesundheitssysteme präventive Mundhygiene in die Primärversorgungsprotokolle – ein strategischer Wandel, der die routinemäßige Produktnutzung über kosmetische Belange hinaus aufwertet. Clean-Label-Neuformulierungen, wie titaniumdioxidfreie Pasten und Zahnbürsten aus Bambus, gewinnen Regalfläche, da Einzelhändler ihre Nachhaltigkeitsbewertungen verschärfen. Gleichzeitig erhöhen Antidumping-Zölle auf chinesisches Erythritol und eine strengere Bekämpfung von Produktfälschungen die Kosten- und Compliance-Hürden, was Unternehmen mit diversifizierten Lieferketten begünstigt.

Wichtigste Erkenntnisse des Berichts

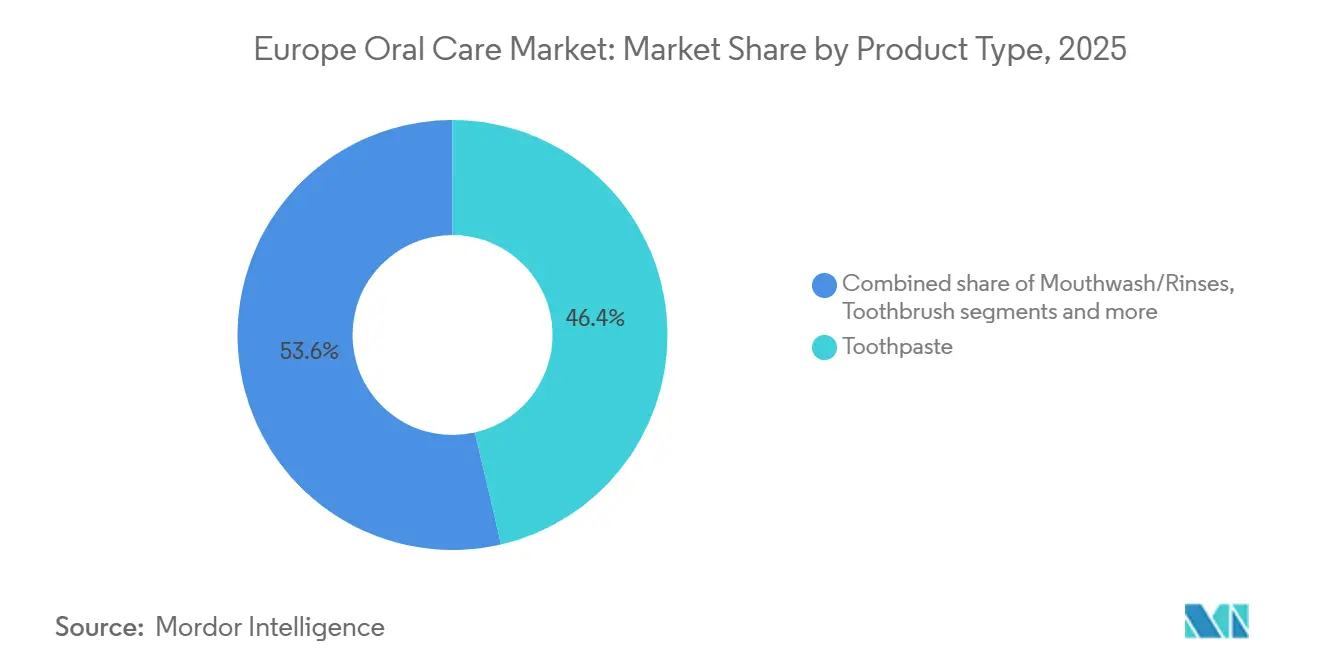

- Nach Produkttyp führte Zahnpasta mit einem Marktanteil von 46,38 % im Jahr 2025; Mundwasser/Spülungen werden bis 2031 voraussichtlich mit einer CAGR von 5,97 % wachsen.

- Nach Kategorie entfielen 89,47 % des Umsatzes im Jahr 2025 auf konventionelle und synthetische Produktlinien; natürliche und biologische Produkte verzeichnen mit einer CAGR von 6,35 % bis 2031 die stärkste Wachstumsdynamik.

- Nach Endverbraucher dominierten Erwachsene mit einem Volumenanteil von 93,71 % im Jahr 2025, doch das Kindersegment wächst mit einer CAGR von 7,36 % bis 2031 am schnellsten.

- Nach Vertriebskanal entfielen 36,59 % des Werts im Jahr 2025 auf Supermärkte und Verbrauchermärkte, während Online-Shops mit einer CAGR von 6,87 % bis 2031 zulegen.

- Nach Geografie trug Deutschland 16,81 % des Werts im Jahr 2025 bei; Spanien wird mit einer CAGR von 7,66 % über 2026–2031 das höchste nationale Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Mundpflegemarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlicher und biologischer Zahnpasta | +0.9% | Westeuropa, insbesondere Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (3–4 Jahre) |

| L11: Zunehmendes Verbraucherbewusstsein für Mundhygiene | +1.2% | Gesamteuropa, mit stärkerer Auswirkung in Nordeuropa | Langfristig (≥ 5 Jahre) |

| L12: Integration intelligenter Technologien in elektrische Zahnbürsten | +0.7% | West- und Nordeuropa | Mittelfristig (3–4 Jahre) |

| L13: Günstige staatliche Initiativen zur Mundhygiene | +0.8% | Vereinigtes Königreich, Frankreich, nordische Länder, Osteuropa | Langfristig (≥ 5 Jahre) |

| Alternde Bevölkerung und zahnmedizinischer Versorgungsbedarf | +1.1% | Gesamteuropa, mit höchster Auswirkung in Deutschland, Italien und den nordischen Ländern | Langfristig (≥ 5 Jahre) |

| Steigendes verfügbares Einkommen und steigende Gesundheitsausgaben | +0.8% | Osteuropa, Südeuropa | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlicher und biologischer Zahnpasta

Clean-Label-Formulierungen ohne synthetische Tenside, künstliche Süßungsmittel und Mikroplastik verändern die Beschaffungsstrategien europäischer Einzelhandelsketten grundlegend. Herkömmliches Natriumlaurylsulfat weicht kokosnussbasierten Tensiden, während Titandioxid – das in Lebensmittelanwendungen gemäß EU-Verordnung 2022/63 verboten ist – trotz seiner weiterhin bestehenden rechtlichen Zulässigkeit in der Mundpflege freiwillig aus dem Sortiment genommen wird. The Humble Co. erweiterte 2024 seine Produktpalette aus Bambus-Zahnbürsten und natürlichen Zahnpasta-Tabletten und sicherte sich Listungen bei Carrefour und Tesco, die zuvor Regalfläche für multinationale Marken reserviert hatten. Denttabs führte 2024 fluoridhaltige Zahnpasta-Tabletten ein und begegnete damit einer lang anhaltenden Kritik, dass Tablettenformate die Kariesprävention beeinträchtigten; das Produkt erlangte die ISO-11609-Konformität hinsichtlich Abrasivität, was die Bereitschaft für eine klinische Empfehlung signalisiert. Dieser Wandel ist nicht ausschließlich verbrauchergetrieben: Beschaffungsverantwortliche in Krankenhaustrustsund Pflegeheimen integrieren Nachhaltigkeitskriterien in Ausschreibungsunterlagen und bevorzugen Lieferanten mit Cradle-to-Cradle- oder EU-Ecolabel-Zertifizierungen, die biologisch abbaubare Verpackungen und ethisch beschaffte Wirkstoffe nachweisen.

Zunehmendes Verbraucherbewusstsein für Mundhygiene

Europäische Verbraucher priorisieren aktiv die Mundhygiene, was das Wachstum des Mundpflegemarkts antreibt. Sie erkennen, dass eine gute Mundgesundheit sich direkt auf die Herz-Kreislauf-Gesundheit, das Diabetesmanagement und das Wohlbefinden der Atemwege auswirkt. Dieses Verständnis hat die Mundpflege von einer einfachen täglichen Routine zu einer wichtigen Gesundheitspraxis gewandelt. Ältere Erwachsene, die häufiger unter Zahnproblemen leiden, suchen aktiv nach fortschrittlichen Mundpflegeprodukten und pflegen gründliche Hygieneroutinen. Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) wird der Bevölkerungsanteil der über 65-Jährigen von 21 % im Jahr 2023 auf 30 % bis 2050 ansteigen [1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), „Gesundheit auf einen Blick: Europa 2024”, oecd.org. Diese alternde Bevölkerung prägt den Mundpflegemarkt aktiv, indem sie spezifische Produkte nachfragt. Sie benötigt spezialisierte Artikel wie Zahnpasta gegen Mundtrockenheit, Mundspülungen gegen Zahnfleischerkrankungen und Produkte zur Zahnprothesenversorgung. Ihr Bedarf an zielgerichteten Mundgesundheitsprodukten treibt Unternehmen dazu an, neue Lösungen zu entwickeln und den spezialisierten Mundpflegemarkt auszubauen.

Integration intelligenter Technologien in elektrische Zahnbürsten

KI-gestütztes Putzkopffeedback und Drucksensoren wandeln elektrische Zahnbürsten von Komfortwerkzeugen zu Diagnosegeräten. Philips brachte 2024 die Sonicare 9900 Prestige auf den Markt, ausgestattet mit SenseIQ-Technologie, die die Intensität in Echtzeit basierend auf der Zahnfleischempfindlichkeit und der Plaquekonzentration anpasst; die zugehörige App erstellt personalisierte Putzlandkarten, die Nutzer bei Telemedizin-Konsultationen mit Zahnärzten teilen können. Procter & Gambles Oral-B iO Series 10, eingeführt im Jahr 2024, verfügt über einen Farb-Touchscreen und magnetisches Laden, das Kabelunordnung reduziert und einen Reibungspunkt in der Badezimmerergonomie beseitigt; der KI-Algorithmus überwacht 16 Bereiche des Mundes und markiert chronisch vernachlässigte Stellen, wodurch eine Rückkopplungsschleife entsteht, die die Einhaltung der Putztechnik laut einer 2024 im Journal of Clinical Dentistry veröffentlichten klinischen Studie um 34 % verbessert. Oclean, eine Herausforderermarke, trat 2024 in europäische Märkte ein mit einem Abonnementmodell, das 40 % unter dem Preis der etablierten Anbieter liegt und Bürstenköpfe sowie Zahnpasta-Nachfüllungen mit cloudgespeicherten Putzanalysen bündelt – eine Strategie, die kostenorientierte Millennials anspricht, die Datenportabilität über Markentradition stellen. Diese Innovationen konvergieren mit Pilotprojekten zur Telematik in der Zahnversicherung in den Niederlanden und Schweden, wo Versicherer Prämienrabatte für Versicherungsnehmer anbieten, die ihre Putzdaten teilen – ein Modell, das nutzungsbasierte Konzepte aus der Kfz-Versicherung widerspiegelt.

Günstige staatliche Initiativen zur Mundhygiene

Europäische Regierungen transformieren ihre Mundgesundheitsprogramme aktiv, indem sie über grundlegende Aufklärungskampagnen hinausgehen und umfassende Gesundheitspolitiken entwickeln. Das Vereinigte Königreich setzte seit Februar 2024 aktiv den NHS-Zahnversorgungswiederherstellungsplan um, der sich durch das Programm „Smile for Life” auf Prävention konzentriert und Zahnärzte strategisch in Schulen in unterversorgten Regionen einsetzt [2]Quelle: Nationaler Gesundheitsdienst (NHS), „SMILE4LIFE”, england.nhs.uk. Darüber hinaus ergreift Rumänien Maßnahmen durch seine „Nationale Kampagne zur Verbesserung der Mundgesundheit (2025–2030)”, um Lücken im Zugang zur Mundgesundheitsversorgung aktiv zu schließen. Die globale Mundgesundheitsversammlung der Weltgesundheitsorganisation im November 2024 treibt aktiv die Agenda für eine universelle Mundgesundheitsversorgung bis 2030 voran, was europäische Länder dazu motiviert, detaillierte Umsetzungsstrategien zu entwickeln. Diese politischen Veränderungen schaffen aktiv neue Marktchancen für Bildungsmaterialien und spezialisierte Produkte, die öffentliche Gesundheitsinitiativen unterstützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung traditioneller Methoden der Zahnreinigung | -0.6% | Osteuropa, ländliche Gebiete in ganz Europa | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Produkte beeinträchtigen den Markenruf | -0.8% | Osteuropa, Online-Kanäle | Mittelfristig (3–4 Jahre) |

| Schwankungen der Rohstoffpreise | -0.5% | Gesamteuropa, mit stärkerer Auswirkung auf kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die regulatorische Compliance | -0.4% | Gesamteuropa, insbesondere kleinere Hersteller betreffend | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung traditioneller Methoden der Zahnreinigung

Europäische Verbraucher halten weitgehend an traditionellen Mundpflegemethoden fest, was das Wachstum fortschrittlicher Mundpflegeprodukte in der Region einschränkt. Viele Menschen verwenden weiterhin manuelle Zahnbürsten und einfache Zahnpasta aufgrund von Kostenbedenken, mangelndem Bewusstsein für neuere Produkte und begrenztem Zugang zu zahnmedizinischer Aufklärung. Dieses Verhalten ist besonders unter älteren Menschen und der Landbevölkerung verbreitet. Die meisten Verbraucher betrachten Mundpflege als eine einfache tägliche Aufgabe und sind der Meinung, dass zweimaliges Zähneputzen mit manuellen Hilfsmitteln ihren Bedürfnissen genügt, selbst wenn Zahnärzte moderne Alternativen empfehlen. Einkommensschwächere Regionen in Mittel- und Osteuropa zeigen eine minimale Akzeptanz von elektrischen Zahnbürsten, Interdentalpflegemitteln und therapeutischen Produkten. Diese geringe Akzeptanz wirkt sich direkt auf den Absatz innovativer Mundhygieneprodukte aus.

Gefälschte Produkte beeinträchtigen den Markenruf

Das Amt der Europäischen Union für geistiges Eigentum dokumentierte im Jahr 2024 Umsatzeinbußen von 3 Milliarden EUR im Bereich Kosmetik und Körperpflege, was 32.000 verdrängten Arbeitsplätzen und 1,2 Milliarden EUR entgangenen Steuereinnahmen entspricht. Gefälschte Colgate-Zahnpasta, die 2024 im Hafen von Rotterdam beschlagnahmt wurde, enthielt Diethylenglykol, ein giftiges Verfälschungsmittel, das mit Nierenversagen in Verbindung gebracht wird, was die Europäische Kommission dazu veranlasste, serialisierte QR-Codes auf allen Mundpflegeprodukten vorzuschreiben, die ab Januar 2026 über Online-Marktplätze verkauft werden. Diese Durchsetzungslücke weitet sich aus, da Drittanbieter auf Amazon und eBay Zuständigkeitsmehrdeutigkeiten ausnutzen und Produkte mit authentischer Markenführung anbieten, Bestellungen jedoch aus Nicht-EU-Lagern erfüllen, die Zollkontrollen umgehen. Markeninhaber setzen auf Blockchain-basierte Herkunftsverfolgung und verbraucherorientierte Authentifizierungs-Apps, doch die Akzeptanz liegt bei den Zielgruppen unter 15 %, was die Abschreckungswirkung begrenzt. Der Reputationsschaden geht über unmittelbare Gesundheitsrisiken hinaus: Eine Umfrage der Europäischen Verbraucherorganisation aus dem Jahr 2024 ergab, dass 28 % der Befragten, die unwissentlich gefälschte Mundpflegeprodukte gekauft hatten, anschließend zu Handelsmarkenalternativen wechselten, da sie Markenprodukte als überteuert und unzureichend geschützt wahrnahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mundwasser gewinnt an Bedeutung, da therapeutische Formulierungen reifen

Zahnpasta hielt 2025 einen Anteil von 46,38 % und spiegelt damit ihre gefestigte Position als primäres Medium für die Fluoridabgabe und die tägliche Plaquekontrolle wider; Mundwasser und Spülungen expandieren jedoch mit einer CAGR von 5,97 % bis 2031 und verzeichnen damit das schnellste Wachstum unter den Produktkategorien. Diese Beschleunigung ist auf die Vermarktung alkoholfreier, mikrobiomschonender Formulierungen zurückzuführen, die wachsenden Verbraucher- und klinischen Bedenken hinsichtlich antimikrobieller Resistenz und oraler Dysbiose begegnen. Haleon führte 2024 das Parodontax Active Gum Health Mundwasser ein, das Zinnfluorid und Cetylpyridiniumchlorid zur Behandlung von Zahnfleischbluten enthält – eine Formulierung, die im Rahmen der deutschen gesetzlichen Krankenversicherung für Patienten mit diagnostizierter Parodontitis eine Erstattungsgenehmigung erhielt. Zahnbürsten, sowohl manuelle als auch elektrische Varianten, wachsen in moderatem Tempo, da intelligente Funktionen Premiumpreise erzielen, aber auf wohlhabende städtische Segmente beschränkt bleiben. Andere Produkttypen – Interdentalbürsten, Zungenschaber und Zahnseide – erfüllen Nischenrollen, tragen aber gemeinsam inkrementelles Volumen bei, da Zahnärzte sie für die postoperative Versorgung und die kieferorthopädische Nachsorge verschreiben.

Die Entwicklung von Mundwasser wird durch seine Kompatibilität mit Telemedizin-Workflows weiter verstärkt; Fernkonsultationen während der COVID-19-Pandemie normalisierten virtuelle Verschreibungen für therapeutische Spülungen – eine Praxis, die fortbesteht, da Gesundheitssysteme die Zahl der persönlichen Besuche reduzieren wollen. Innovationen bei Zahnpasta verlagern sich auf Abgabemechanismen, mikroverkapselte Aufhellungsmittel und enzymverstärkte Biofilmunterbrechung, die die Wirksamkeit über das 2-minütige Putzfenster hinaus verlängern; regulatorische Trägheit verlangsamt jedoch die Vermarktung, da die EU-Kosmetikverordnung von Herstellern verlangt, Sicherheit und Wirksamkeit neuartiger Wirkstoffe durch mehrjährige klinische Studien nachzuweisen. Zahnbürsten spalten sich in ultrapreisgünstige manuelle Varianten für die öffentliche Beschaffung und hochentwickelte elektrische Modelle auf, die sich mit Smartphone-Apps verbinden, während mittelpreisige manuelle Bürsten unter Margendruck geraten. Die Entwicklung des Segments unterstreicht ein übergeordnetes Muster: Produkte, die messbare Gesundheitsergebnisse ermöglichen und sich in digitale Gesundheitsökosysteme einfügen, erzielen überproportionales Wachstum, während undifferenzierte Standardangebote dem Preisdruck durch Handelsmarkenkonkurrenz ausgesetzt sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Natürliche und biologische Formulierungen stören die konventionelle Dominanz

L29: Konventionelle und synthetische Produkte beherrschten 2025 mit einem Anteil von 89,47 % den Markt, gestützt durch ihre Kosteneffizienz, etablierte klinische Evidenz und Kompatibilität mit der Massenproduktionsinfrastruktur; natürliche und biologische Alternativen beschleunigen sich jedoch mit einer CAGR von 6,35 % bis 2031, angetrieben durch regulatorische Rückenwind und sich verändernde Beschaffungskriterien. Das EU-Verbot von Titandioxid in Lebensmittelanwendungen, kodifiziert in Verordnung 2022/63, erzeugte einen Halo-Effekt, der Mundpflegemarken unter Druck setzte, freiwillig neu zu formulieren, obwohl der Inhaltsstoff in Kosmetika weiterhin legal ist; Unilevers Zendium Complete Protection, eingeführt im Jahr 2024, eliminierte synthetische Farbstoffe und Konservierungsmittel zugunsten natürlicher Enzyme (Amyloglukosidase, Glukoseoxidase und Laktoperoxidase), die die antimikrobiellen Eigenschaften des Speichels nachahmen.

L30: Die Europäische Arzneimittel-Agentur hat mehrere natürlich gewonnene Wirkstoffe für therapeutische Mundpflegeprodukte zugelassen, was natürliche Formulierungen mit validierten Gesundheitsaussagen ermöglicht. Der WHO-Bericht 2024 zu den Umweltdeterminanten der Gesundheit betont die Reduzierung der chemischen Belastung durch Körperpflegeprodukte, einschließlich Mundpflege, und bietet politische Unterstützung für natürliche Alternativen. Der Umsatzwert biologischer Gesundheits- und Schönheitsprodukte, einschließlich Mundpflege, im Vereinigten Königreich stieg 2023 laut der Soil Association [3]Quelle: Soil Association, „Der biologische Schönheits- und Wellnessmarkt 2024”, soilassociation.org. Die Nachfrage nach natürlichen und biologischen Mundpflegeprodukten ist gewachsen, angetrieben durch wissenschaftliche Forschungsvalidierung und regulatorische Compliance. Verbraucher priorisieren Mundpflegeprodukte, die Wirksamkeit mit Sicherheit und ökologischer Nachhaltigkeit verbinden.

Nach Vertriebskanal: Digitaler Handel stört den traditionellen Einzelhandel

L31: Supermärkte und Verbrauchermärkte erfassten 2025 36,59 % des Vertriebs und nutzten dabei ihre Allgegenwärtigkeit, Impulskaufdynamiken und die Fähigkeit, Mundpflege mit angrenzenden Kategorien wie Kosmetik und rezeptfreien Arzneimitteln zu verknüpfen; Online-Shops expandieren jedoch mit einer CAGR von 6,87 % bis 2031, angetrieben durch Abonnementmodelle und Direktvertriebsstrategien, die traditionelle Einzelhandelsaufschläge umgehen. Philips startete 2024 einen Abonnementdienst für Sonicare-Bürstenköpfe und Zahnpasta und bot 20 % Rabatt sowie kostenlosen Versand für Quartalslieferungen an – ein Modell, das wiederkehrende Einnahmen sichert und die Kundenakquisitionskosten im Vergleich zu Transaktionsverkäufen um 35 % senkt. Drogerien und Apotheken behalten Vorteile in therapeutischen Segmenten, in denen Apotheker verschreibungspflichtige Formulierungen empfehlen und die Versicherungserstattung eine Überprüfung am Point-of-Sale erfordert; ihr Anteil erodiert jedoch, da Telemedizin-Plattformen Fernverschreibungen ermöglichen, die Patienten über Online-Apotheken einlösen.

Andere Vertriebskanäle – Zahnarztpraxen, Direktvertrieb und Verkaufsautomaten – erfüllen Nischenrollen, tragen aber gemeinsam inkrementelles Volumen bei. Zahnarztpraxen in Deutschland und den Niederlanden führen professionelle Produkte, die Patienten nach der Konsultation kaufen – ein Kanal, der margenstarke Umsätze generiert, aber durch die Terminverfügbarkeit kapazitätsbeschränkt bleibt. Der Aufstieg des E-Commerce ist nicht ohne Reibungspunkte: Gefälschte Produkte verbreiten sich auf Drittanbieter-Marktplätzen, was die Europäische Kommission dazu veranlasste, serialisierte QR-Codes bis Januar 2026 vorzuschreiben; Kosten der letzten Meile erhöhen die Preise für Niedrigwertartikel wie Zahnpasta und begrenzen die Attraktivität des Online-Shoppings für preissensible Käufer. Die Kanalentwicklung wird auch durch die Konsolidierung des Einzelhandels geprägt: Carrefours Übernahme der französischen Verbrauchermärkte von Cora im Jahr 2024 konzentrierte die Einkaufsmacht und ermöglichte es der Kette, exklusive Artikelnummern und Aktionsfenster auszuhandeln, die kleinere Wettbewerber nicht erreichen können – eine Dynamik, die multinationale Marken mit der Skalierung zur Unterstützung maßgeschneiderter Produktläufe begünstigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Erwachsenensegment dominiert, während der Kindermarkt sich beschleunigt

Erwachsene repräsentierten 2025 93,71 % des Endverbrauchervolumens und spiegeln damit ihren höheren Pro-Kopf-Verbrauch und ihre Bereitschaft wider, für Premium-Formulierungen zu zahlen, die Empfindlichkeit, Aufhellung und Zahnfleischgesundheit ansprechen; das Kinder- und Kindersegment expandiert jedoch mit einer CAGR von 7,36 % bis 2031, angetrieben durch gamifizierte digitale Tools und fluoridoptimierte Formulierungen, die elterliche Compliance in gewohnheitsmäßiges Verhalten umwandeln. Erwachsene zeigen ein zunehmendes Bewusstsein für den Zusammenhang zwischen Mundgesundheit und allgemeiner Gesundheit und investieren in spezialisierte Mundhygieneprodukte, darunter therapeutische Zahnpasta, elektrische Zahnbürsten, Aufhellungssysteme und Mundspülungen. Diese Produkte adressieren spezifische Anliegen wie Zahnfleischerkrankungen, Schmelzerosion und Zahnempfindlichkeit. Das Wachstum des Segments wird durch Lebensstilfaktoren wie Tabakkonsum, Ernährungsgewohnheiten und Stress weiter unterstützt, die eine konsequente Nutzung fortschrittlicher Mundpflegeprodukte erfordern.

Das Wachstum des Kinder- und Kindersegments wird durch ein zunehmendes elterliches Bewusstsein für frühe Mundhygienegewohnheiten, verbesserte pädiatrische Zahnaufklärung und öffentliche Gesundheitsinitiativen in ganz Europa angetrieben. Der Markt hat mit kindorientierten Produkten reagiert, die attraktive Aromen, Verpackungen und Designs aufweisen und die Produktakzeptanz bei Kindern verbessern. Staatliche Initiativen unterstützen dieses Wachstum weiter, wie das britische Programm „Smile for Life” im Jahr 2024 zeigt, das die Mundgesundheit vom Säuglingsalter bis zum Schulalter durch Aufklärung, Präventivversorgung und Zugang zu altersgerechten Zahnprodukten fördert.

Geografische Analyse

Deutschland hielt 2025 einen Anteil von 16,81 %, gestützt durch ein dichtes Netzwerk von 80.000 praktizierenden Zahnärzten und eine Kulturnorm, bei der 60 % der Erwachsenen halbjährliche Kontrolluntersuchungen wahrnehmen, was eine Premium-Nachfrage nach Formulierungen zur Linderung von Empfindlichkeit und zur Aufhellung aufrechterhält, die Zahnärzte bei Konsultationen empfehlen. Spanien ist auf dem Weg, bis 2031 mit einer CAGR von 7,66 % zu wachsen – das schnellste Tempo unter den wichtigsten Geografien –, angetrieben durch die Mundgesundheitsstrategie 2024–2030 des Gesundheitsministeriums, die 120 Millionen EUR für die Präventivversorgung bereitstellte, einschließlich subventionierter Fluoridbehandlungen für einkommensschwache Kinder und mobiler Zahnkliniken für ländliche Gemeinden. Frankreich und Italien weisen divergierende Dynamiken auf: Frankreichs 100%-Santé-Programm wurde 2024 auf die jährliche Zahnsteinentfernung und -politur für Erwachsene über 50 ausgeweitet, was den Volumenabsatz therapeutischer Mundspülungen ankurbelt, während Italiens fragmentierte regionale Gesundheitssysteme Beschaffungsineffizienzen schaffen, die lokale Marken gegenüber multinationalen Marktteilnehmern begünstigen.

Das Vereinigte Königreich navigiert durch die regulatorische Divergenz nach dem Brexit, da die Medicines and Healthcare products Regulatory Agency (MHRA) unabhängige Zulassungswege für neuartige Wirkstoffe etabliert – ein Wandel, der die Markteinführungszeit für innovative Formulierungen beschleunigen könnte, aber von Herstellern verlangt, klinische Studien zu duplizieren, die im Rahmen der EU-Rahmenbedingungen durchgeführt wurden. Polen und Belgien verzeichnen ein rasantes Wachstum, da steigende verfügbare Einkommen und EU4Health-Finanzierung den Zugang zur Präventivversorgung ausweiten; Polens Gesundheitsministerium startete 2024 ein schulbasiertes Fluoridlackprogramm, das Irlands Initiative „Smile agus Sláinte” widerspiegelt, während Belgiens Integration von Mundgesundheitsuntersuchungen in die Primärversorgung die Nachfrage nach pädiatrischen Formulierungen antreibt. Die Kategorie „Übriges Europa”, die kleinere Märkte wie Österreich, Dänemark und Portugal umfasst, repräsentiert gemeinsam 15 % bis 18 % des Volumens, wobei die Wachstumspfade durch lokalisierte regulatorische Rahmenbedingungen und unterschiedliche Niveaus öffentlicher Gesundheitsinvestitionen geprägt werden.

Regionale Unterschiede in den Verbraucherpräferenzen sind ausgeprägt: Deutsche Verbraucher priorisieren klinische Wirksamkeit und Zahnarztempfehlungen, was die Nachfrage nach therapeutischen Formulierungen aufrechterhält, während spanische und italienische Käufer eine stärkere Affinität zu natürlichen und biologischen Produkten zeigen, was sich in der raschen Expansion von Marken wie The Humble Co. und Denttabs in diesen Märkten widerspiegelt. Das regulatorische Umfeld des Vereinigten Königreichs nach dem Brexit schafft Arbitragemöglichkeiten für Hersteller, die doppelte Zulassungswege navigieren können, doch der Verwaltungsaufwand schreckt kleinere Unternehmen von der Markteinführung ab. Die nordischen Länder stehen an der Spitze der digitalen Gesundheitsintegration: Schwedens Folktandvården (öffentlicher Zahnärztlicher Dienst) erprobt KI-gestützte Putz-Apps, die mit Patientenakten synchronisiert werden – ein Modell, das andere EU-Mitgliedstaaten für die Übernahme evaluieren. Osteuropäische Märkte wie Polen erleben eine Premiumisierung, da die Expansion der Mittelschicht die Nachfrage nach elektrischen Zahnbürsten und Aufhellungsformulierungen antreibt, doch die Preissensibilität bleibt ausgeprägt und begünstigt wertorientierte Marken und Handelsmarkenalternativen.

Wettbewerbslandschaft

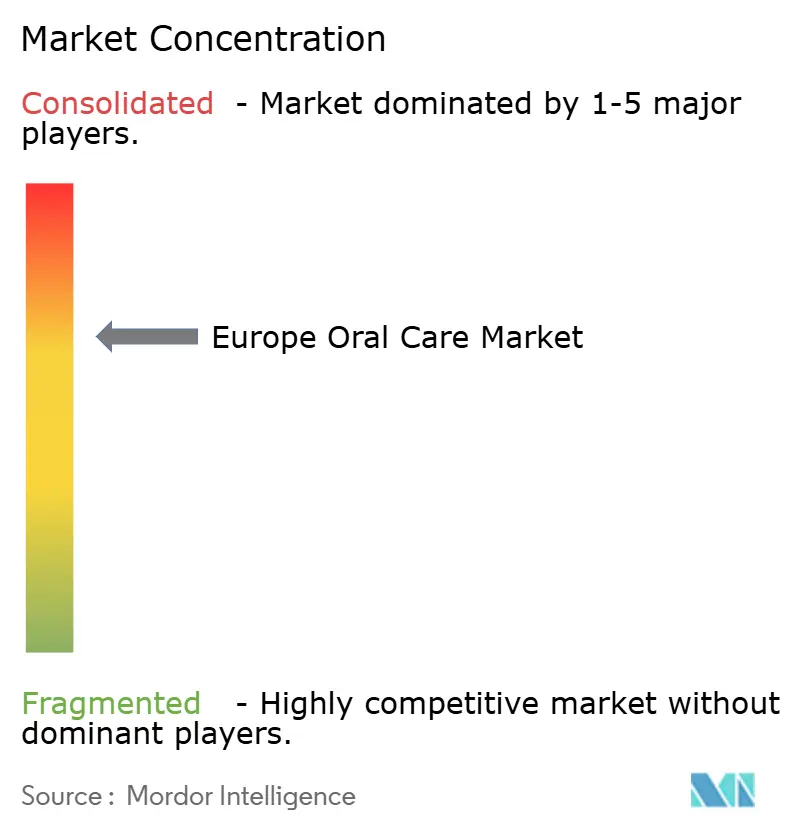

Der europäische Mundpflegemarkt weist eine moderate Konsolidierung auf, die durch die dominante Präsenz multinationaler Konzerne wie Colgate-Palmolive, Procter & Gamble, Haleon PLC und Unilever gekennzeichnet ist. Diese Konzerne behaupten bedeutende Marktpositionen durch etablierte Produktportfolios und umfangreiche Vertriebsnetzwerke. Das Wettbewerbsumfeld hat sich mit dem Aufkommen spezialisierter Unternehmen weiterentwickelt, die sich auf Nachhaltigkeitsinitiativen konzentrieren und erfolgreich in spezifische Marktsegmente vorgedrungen sind. Große Unternehmen übernehmen innovative Unternehmen, um Zugang zu neuen Technologien zu erhalten und in aufstrebende Märkte zu expandieren, während sie gleichzeitig erhebliche Investitionen in interne Forschung und Entwicklung aufrechterhalten. Dieser Ansatz hilft ihnen, wettbewerbsfähig zu bleiben, neue Produkte zu entwickeln und ihren Marktanteil in wachsenden Segmenten auszubauen.

Strategische Marktchancen bestehen vorwiegend an der Schnittstelle von technologischer Innovation und der Entwicklung natürlicher Formulierungen, insbesondere bei der Weiterentwicklung personalisierter Mundpflegelösungen auf Basis der Analyse des oralen Mikrobioms. Die Wettbewerbsdynamik wird zunehmend durch die Integration künstlicher Intelligenz in Produktentwicklungs- und Verbraucherinteraktionsrahmen beeinflusst. Aufstrebende Disruptoren nutzen die schleppende Reaktion der etablierten Anbieter auf Nachhaltigkeitsmandate und die Integration digitaler Gesundheit aus. The Humble Co. erweiterte 2024 seine Produktpalette aus Bambus-Zahnbürsten und natürlichen Zahnpasta-Tabletten nach Frankreich und Spanien und nutzte die Cradle-to-Cradle-Zertifizierung, um die öffentlichen Beschaffungskriterien in Paris und Barcelona zu erfüllen – Märkte, in denen multinationale Marken keine gleichwertigen Nachweise vorweisen können. TePe führte 2024 die TePe GOOD Zahnbürste ein, hergestellt aus biobasierten Kunststoffen aus schwedischem Kiefernharz – eine Formulierung, die die Empfehlung der Schwedischen Zahnärztevereinigung erhielt und in nordischen Märkten an Bedeutung gewinnt, wo Umweltzertifizierungen Kaufentscheidungen beeinflussen.

Der Technologieeinsatz spaltet den Markt: Einkommensstärkere Segmente adoptieren KI-gestützte elektrische Zahnbürsten mit Abonnement-Nachfüllungen, während preissensible Gruppen zu Handelsmarken-Handzahnbürsten tendieren, die über Discounter wie Lidl und Aldi verkauft werden. Die Konsolidierung beschleunigt sich, da mittelständische Marken den Markt verlassen oder Übernahmeangebote annehmen; Haleons Abspaltung von GSK im Jahr 2022 und Kenvues Trennung von Johnson & Johnson im Jahr 2023 schufen eigenständige Einheiten mit dedizierten Mundpflegemandaten, doch beide sehen sich mit Integrationskosten und Portfoliorationalisierungen konfrontiert, die die Innovationsbudgets vorübergehend einschränken. Die Wettbewerbslandschaft wird weiter durch die Neuformulierungsmandate der EU-Kosmetikverordnung geprägt, die etablierte Anbieter mit eigenen Forschungs- und Entwicklungskapazitäten und klinischer Studieninfrastruktur gegenüber kleineren Unternehmen begünstigen, die auf Auftragsmanufakturer angewiesen sind.

Führende Unternehmen der europäischen Mundpflegebranche

Colgate-Palmolive Company

Procter & Gamble Company

Unilever PLC

Haleon PLC

Kenvue, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Oral-B stellte die iO Series 2 (iO2) vor und erweiterte damit seine iO-Technologieproduktlinie. Das Unternehmen entwickelte die Oral-B iO2 als Einstiegsmodell, das speziell auf Nutzer manueller Zahnbürsten abzielt.

- Juni 2024: Corsodyl führte seine Produktlinie Gum Strength & Protect ein, bestehend aus zwei Zahnpasten und einer täglichen Mundspülung, die klinische Wirksamkeit bei der Vorbeugung von Zahnfleischproblemen nachgewiesen hat.

- Januar 2024: Sensodyne stellte seine Premium-Produktlinie Clinical White vor, die fortschrittliche Aufhellungstechnologie bietet. Die Produktlinie ist wissenschaftlich belegt, Zähne um zwei Nuancen aufzuhellen und gleichzeitig kontinuierlichen Schutz für empfindliche Zähne zu bieten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Mundpflegemarkt als Einzel- und Fachhandelsverkäufe von Zahnpasta, Zahnbürsten, Mundwasser/Spülungen, Zahnprothesenprodukte, Zahnpflegezubehör (Zahnseide, Zahnstocher, Aufhellungsstreifen, Zungenschaber) und verwandte natürliche oder medizinische Formulierungen, die von Haushalten und Zahnarztpraxen in den 27 EU-Mitgliedstaaten, dem Vereinigten Königreich, Norwegen, der Schweiz und Russland erworben werden.

Ausschlüsse aus dem Umfang: Produkte, die ausschließlich an Dentallabore verkauft werden, injizierbare parodontale Therapeutika und rein ästhetische klinische Eingriffe sind von dieser Schätzung ausgeschlossen.

Segmentierungsübersicht

- Produkttyp

- Zahnpasta

- Mundwasser/Spülungen

- Zahnbürste

- Sonstige Produkttypen

- Kategorie

- Natürlich/Bio

- Konventionell/Synthetisch

- Endverbraucher

- Kinder

- Erwachsene

- Vertriebskanal

- Supermärkte/Verbrauchermärkte

- Drogerien/Apotheken

- Online-Shops

- Sonstige Vertriebskanäle

- Geografie

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Zahnärzten, Dentalhygienikerinnen und -hygienikern, Beschaffungsverantwortlichen bei Apothekenketten und E-Commerce-Kategorieverantwortlichen in Deutschland, Spanien, dem Vereinigten Königreich und den nordischen Ländern verfeinerten Kanalaufteilungen, durchschnittliche Verkaufspreise und die wahrscheinliche Akzeptanz intelligenter Zahnbürsten. Kurze Verbraucherbefragungen halfen uns, den Pro-Kopf-Verbrauch von Zahnpasta und Geschmackspräferenzen mit dem realen Verhalten abzugleichen, das Schreibtischarbeit nicht aufdecken kann.

Sekundärforschung

Wir begannen mit offenen Datensätzen wie Eurostat-Handelscodes für HS-3306-Artikel, dem WHO-Europäischen Gesundheitsinformationsportal zu Kariesverbreitung, der OECD-Reihe zur alternden Bevölkerung und Versanderhebungen der Europäischen Zahnärztevereinigung, die Nachfragepools abbilden. Weitere Eingaben stammten aus Unternehmens-10-Ks, Einzelhandelsscans, Patentabstracts über Questel und Nachrichtenscreening auf Dow Jones Factiva, das neue Markteinführungen und Preisverschiebungen kennzeichnet. Zolldashboards wie Volza und Regulierungstracker der Europäischen Chemikalienagentur halfen uns, grenzüberschreitende Ströme und Fluoridgrenzen zu validieren. Die aufgeführten Quellen sind illustrativ; viele weitere öffentliche und Abonnementkanäle wurden zur Bestätigung und Klärung geprüft.

Zwei Mordor-Analysten nutzen auch kostenpflichtige Repositorien – D&B Hoovers für Herstellerumsätze und Marklines für Komponentenkosten elektrischer Zahnbürsten –, um markenbezogene Signale vor der Modellierung zu stärken.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit den Einzel- und Fachhandelsverkäufen 2024, die aus Produktion plus Nettoimporte rekonstruiert und dann durch Durchschnittspreis- und Nutzungsprüfungen mit dem Verbrauch abgeglichen werden. Selektive Lieferanten-Rollups und Online-Kanal-Audits liefern eine Bottom-up-Gegenprüfung. Wir speisen multivariate Regressionsmodelle mit sechs Kenngrößen: Pro-Kopf-Zahnpastaverbrauch, Bevölkerungsanteil der über 65-Jährigen, E-Commerce-Durchdringung bei schnelldrehenden Konsumgütern, durchschnittliche Änderungen der Fluoridgrenzen, Wachstum des verfügbaren Einkommens und Stückpreis elektrischer Zahnbürstenköpfe zur Prognose der Nachfrage. Lücken, bei denen Unternehmensangaben fehlen, werden durch Kanal-Aufschlag-Benchmarks überbrückt, die in Expertengesprächen validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescreens, Senior-Junior-Peer-Reviews und Varianzprüfungen gegen unabhängige Makro- und Versandreihen. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie Mehrwertsteueränderungen oder einen größeren Rückruf ausgelöst werden; jede Veröffentlichung durchläuft vor der Kundenlieferung einen neuen Analysten-Durchgang.

Warum Mordors Ausgangsbasis für den europäischen Mundpflegemarkt Verlässlichkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Ländersets und Preisannahmen wählen.

Wesentliche Ursachen für Abweichungen sind: Einige Studien schließen Zubehör aus, andere erfassen nur fünf Kernwirtschaften, und einige wenige indexieren Preise auf Ab-Werk-Werte, während Mordor Intelligence die Endverbraucherausgaben modelliert und Währungen vierteljährlich aktualisiert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentliche Ursache der Abweichung |

|---|---|---|

| 14,78 Mrd. USD (2025) | ||

| 7,63 Mrd. USD (2024) | Regionale Beratungsgesellschaft A | Beschränkt auf Zahnpasta und Zahnbürsten; nur fünf Länder |

| 11,57 Mrd. USD (2024) | Globale Beratungsgesellschaft B | Verwendet Ab-Werk-Preise; Zubehör ausgeschlossen |

| 10,00 Mrd. USD (2024) | Fachzeitschrift C | Prognosen enden 2034; Segment intelligenter Zahnbürsten ausgelassen |

Diese Kontraste zeigen, dass Mordors disziplinierter Umfang, die Variablenauswahl und der jährliche Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis liefern, die Kunden mit klaren Schritten und vertrauenswürdigen Eingaben replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Mundpflegemarkt im Jahr 2026 und welche CAGR wird bis 2031 erwartet?

Die Größe des Mundpflegemarkts betrug 2026 15,53 Milliarden USD und soll mit einer CAGR von 5,53 % wachsen und bis 2031 20,32 Milliarden USD erreichen.

Welcher Produkttyp wächst in Europa am schnellsten?

Mundwasser und Spülungen führen das Wachstum mit einer CAGR von 5,97 % an, dank alkoholfreier, mikrobiomfreundlicher Formulierungen, die für den therapeutischen Einsatz zugelassen sind.

Warum wird Spanien voraussichtlich andere Länder übertreffen?

Spaniens Mundgesundheitsplan subventioniert Fluoridbehandlungen und mobile Kliniken, verbessert den Zugang für Kinder und Landbewohner und treibt eine CAGR von 7,66 % an.

Was treibt die Nachfrage nach natürlicher und biologischer Zahnpasta an?

Nachhaltigkeitsmandate des Einzelhandels und die Vermeidung synthetischer Tenside durch Verbraucher haben Clean-Label-Pasten in den Mainstream-Kanälen etabliert, mit einer CAGR von 6,35 %.

Seite zuletzt aktualisiert am: