Taille et Part du Marché des Soins Bucco-Dentaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

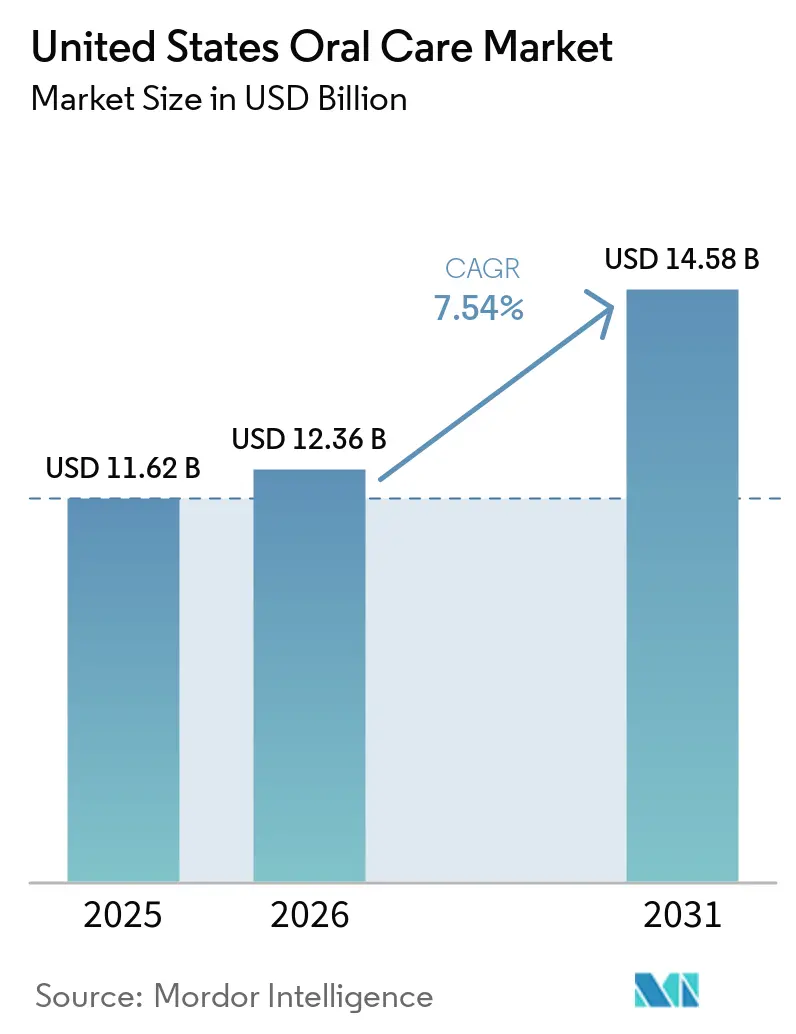

| Taille du marché de l'année de base (2025) | 11.62 Milliards de dollars |

| Taille du Marché (2026) | 12.36 Milliards de dollars |

| Taille du Marché (2031) | 14.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins Bucco-Dentaires aux États-Unis par Mordor Intelligence

La taille du marché des soins bucco-dentaires aux États-Unis était évaluée à 11,62 milliards USD en 2025 et devrait croître de 12,36 milliards USD en 2026 pour atteindre 14,58 milliards USD d'ici 2031, à un CAGR de 7,5 % au cours de la période de prévision (2026-2031). Le marché des soins bucco-dentaires aux États-Unis se développe à mesure que les consommateurs accordent davantage d'importance aux routines préventives ; Delta Dental a rapporté qu'en 2026, 91 % des adultes américains considéraient la santé bucco-dentaire comme un élément clé de la santé globale, tandis que 94 % des répondants de la génération Z déclaraient qu'elle était très ou extrêmement importante, contre 89 % en 2025. Le marché des soins bucco-dentaires aux États-Unis évolue également vers des produits à plus haute valeur ajoutée, les acheteurs accordant plus d'attention aux preuves cliniques, aux fonctionnalités numériques et à la transparence des ingrédients qu'auparavant. La pression concurrentielle reste centrée sur les grandes entreprises de santé grand public, mais les challengers en vente directe aux consommateurs continuent de gagner du terrain en misant sur des formulations plus saines, des messages plus simples et une preuve sociale plus solide. La pression sur les coûts reste un facteur important, et Colgate-Palmolive a indiqué dans ses remarques de direction du premier trimestre 2026 que les coûts des matières premières et des emballages avaient augmenté de 300 millions USD, tandis que l'attention réglementaire autour de l'utilisation pédiatrique du fluor influence également les décisions relatives aux produits. Le marché des soins bucco-dentaires aux États-Unis présente également une opportunité claire dans les communautés hispaniques et latinos mal desservies, où le fardeau des maladies reste élevé et où une meilleure communication bilingue, un soutien à l'accès et une image de marque culturellement adaptée pourraient accroître la pénétration de la catégorie au fil du temps.

Points Clés du Rapport

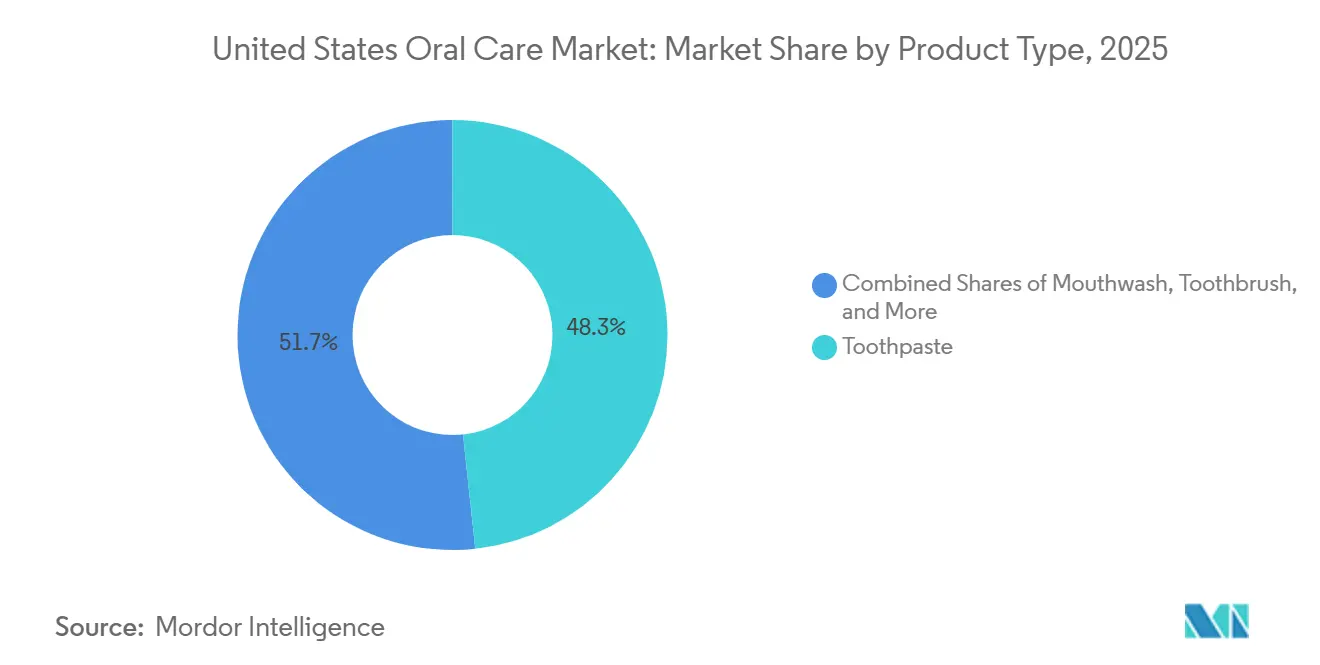

- Par type de produit, le dentifrice représentait 48,32 % de la taille du marché des soins bucco-dentaires aux États-Unis en 2025, tandis que les brosses à dents devraient se développer à un CAGR de 8,25 % jusqu'en 2031.

- Par ingrédient, les formulations conventionnelles détenaient 75,48 % de la part du marché des soins bucco-dentaires aux États-Unis en 2025, tandis que les produits naturels et biologiques devraient croître à un CAGR de 8,38 % jusqu'en 2031.

- Par utilisateur final, les adultes détenaient 51,85 % de la part du marché des soins bucco-dentaires aux États-Unis en 2025, tandis que les enfants et les jeunes enfants devraient progresser à un CAGR de 8,75 % jusqu'en 2031.

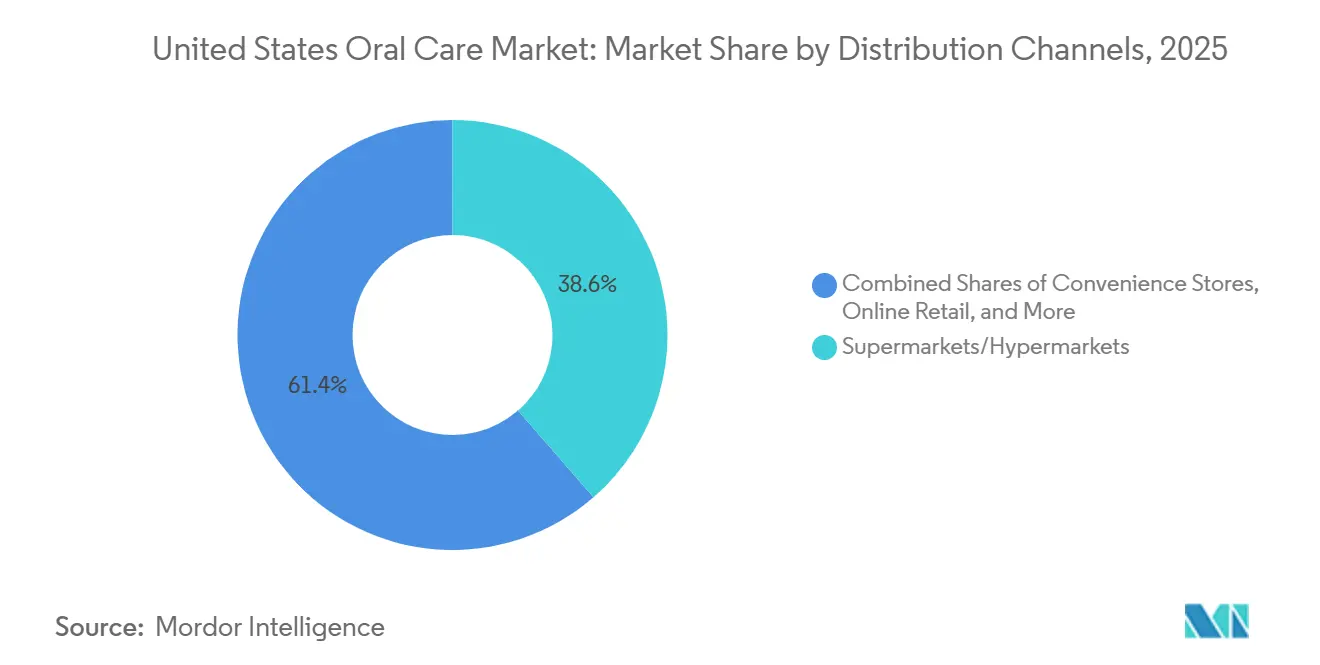

- Par canal de distribution, les supermarchés et hypermarchés captaient 38,62 % de la taille du marché des soins bucco-dentaires aux États-Unis en 2025, tandis que les canaux de vente au détail en ligne devraient croître à un CAGR de 8,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Soins Bucco-Dentaires aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Prévalence des Troubles Dentaires | +1.5% | National, aigu dans les États du Sud et les communautés rurales | Moyen terme (2-4 ans) |

| Demande Croissante de Produits de Soins Bucco-Dentaires Haut de Gamme | +1.3% | National, concentré dans les métropoles du Nord-Est et de la Côte Pacifique | Moyen terme (2-4 ans) |

| Expansion des Produits de Soins Bucco-Dentaires Naturels et Biologiques | +1.1% | National, concentré sur la Côte Pacifique et le Nord-Est | Long terme (≥ 4 ans) |

| Innovation Produit et Avancées Technologiques | +1.0% | National, avec la plus forte adoption dans les marchés urbains à hauts revenus | Long terme (≥ 4 ans) |

| Influence Croissante des Professionnels Dentaires et des Programmes de Soins Préventifs | +0.8% | National | Moyen terme (2-4 ans) |

| Sensibilisation Croissante des Consommateurs aux Soins Bucco-Dentaires Préventifs | +0.7% | National, avec un impact croissant dans les communautés mal desservies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte Prévalence des Troubles Dentaires

Le marché des soins bucco-dentaires aux États-Unis continue d'enregistrer une demande soutenue en raison d'un fardeau de maladies important et persistant, tant chez les adultes que chez les enfants. Les CDC ont rapporté en 2024 qu'1 adulte américain sur 5 âgé de 20 à 64 ans présentait au moins 1 carie non traitée, et que 50 % des enfants avaient eu des caries avant l'âge de 9 ans[1]Source : Centers for Disease Control and Prevention, « Oral Health Facts », cdc.gov. La même source a montré que les ménages à faibles revenus présentaient plus du double du taux de caries non traitées observé dans les ménages à revenus plus élevés, ce qui maintient une demande large mais aussi très inégale selon la sensibilité aux prix. Ce schéma soutient la demande de produits de prévention quotidienne ainsi que d'articles thérapeutiques à plus haute valeur ajoutée tels que les formulations pour les soins des gencives, la sensibilité et les formulations antibactériennes. Une étude BMC Oral Health de 2025 a révélé que les adultes en dessous de 100 % du seuil de pauvreté fédéral avaient 2,4 fois plus de risques de caries non traitées que les adultes à 400 % ou au-dessus de ce seuil, ce qui renforce la nécessité de stratégies ciblées en matière de valeur et d'accès. Une étude MDPI de 2025 a également montré une prévalence des maladies parodontales de 63 % chez les adultes d'origine mexicaine contre 43 % chez les adultes blancs non hispaniques, ce qui indique un important bassin de demande mal desservie au sein du marché des soins bucco-dentaires aux États-Unis.

Demande Croissante de Produits de Soins Bucco-Dentaires Haut de Gamme

Le marché des soins bucco-dentaires aux États-Unis connaît une évolution plus marquée vers les offres haut de gamme, de nombreux consommateurs se détournant des produits standard de milieu de gamme. Les acheteurs montrent une plus grande disposition à payer pour l'efficacité blanchissante, le coaching numérique, les formats spécialisés et les bénéfices de type professionnel lorsque ces arguments sont clairement expliqués. Colgate-Palmolive a lancé le dentifrice Optic White Pro Series en mars 2026 avec 5 % de peroxyde d'hydrogène et a revendiqué un blanchiment visible en 3 jours à un prix de 9,99 USD, ce qui montre comment les marques élargissent le segment haut de gamme au sein des catégories principales. L'évolution vers le haut de gamme dépasse également le traitement pour atteindre un positionnement orienté beauté, hello ayant lancé un format de dentifrice fouetté en janvier 2026 pour les utilisateurs de la génération Z qui associent les soins bucco-dentaires à des routines de soins personnels plus larges. Ce changement rétrécit le milieu du marché, car les acheteurs choisissent de plus en plus soit des produits d'entrée de gamme, soit des articles haut de gamme clairement différenciés. Cela rend la discipline tarifaire, la narration de marque et la preuve produit visible plus importantes sur l'ensemble du marché des soins bucco-dentaires aux États-Unis.

Expansion des Produits de Soins Bucco-Dentaires Naturels et Biologiques

Le marché des soins bucco-dentaires aux États-Unis est également reconfiguré par un intérêt plus fort pour les formulations naturelles et biologiques. Les produits naturels et biologiques devraient croître à un CAGR de 8,4 % jusqu'en 2031, ce qui représente la trajectoire la plus rapide au sein de la segmentation par ingrédient et montre qu'il ne s'agit pas d'un changement de préférence à court terme. Les consommateurs qui vérifient déjà les listes d'ingrédients dans l'alimentation et les soins de la peau appliquent désormais la même habitude aux dentifrices, aux rince-bouches et aux produits blanchissants. Ce changement favorise les marques qui rendent les allégations relatives aux ingrédients simples et faciles à vérifier, notamment dans les circuits de vente spécialisés et en vente directe aux consommateurs. La gestion par Colgate-Palmolive de la marque hello illustre la façon dont les grandes entreprises réagissent en maintenant une étiquette à positionnement naturel aux côtés de leurs gammes principales de dentifrices fluorés. Des recherches de l'Université Bond sur Hismile ont noté que la marque avait atteint 700 millions AUD, soit 462 millions USD, de ventes brutes mondiales en 2024, montrant qu'un positionnement naturel et axé sur les ingrédients peut se développer sans héritage clinique traditionnel[2]Source : Bond University Research Portal, « Hismile, Bootstrapping an Oral Care Industry Disruptor », bond.edu.au.

Innovation Produit et Avancées Technologiques

Le marché des soins bucco-dentaires aux États-Unis s'appuie fortement sur l'innovation pour créer une différenciation dans des catégories où les produits de base sont faciles à comparer. Les brosses à dents électriques connectées, les capteurs de pression et le coaching via application transforment les appareils en systèmes à plus haute valeur ajoutée plutôt qu'en simples outils. SuperMouth a lancé l'Ultim8 SmartBrush Ortho-Edition en avril 2026 pour les utilisateurs en traitement orthodontique actif, montrant comment la conception évolue vers des cas d'usage cliniques plus étroits qui étaient autrefois ignorés par les gammes de produits plus larges. Colgate-Palmolive a également lancé le Colgate Total Active Prevention System en février 2025 avec une technologie brevetée de stabilisation du fluorure stanneux, ce qui illustre comment la science des formulations reste un outil clé pour le positionnement haut de gamme dans le dentifrice. Ces développements soutiennent des prix de vente moyens plus élevés et créent également davantage de raisons pour les consommateurs de rester dans l'écosystème d'une marque. Il en résulte que le marché des soins bucco-dentaires aux États-Unis passe d'une concurrence sur un seul produit à une concurrence de plateforme couvrant les appareils, les recharges et les soins quotidiens orientés vers les résultats.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Conformité Réglementaire et Exigences d'Étiquetage | -0.6% | National | Moyen terme (2-4 ans) |

| Préoccupations Concernant Certains Ingrédients Chimiques | -0.5% | National | Moyen terme (2-4 ans) |

| Hausse des Coûts des Matières Premières et des Emballages | -0.4% | National | Court terme (≤ 2 ans) |

| Forte Sensibilité des Consommateurs aux Prix dans les Segments de Grande Consommation | -0.4% | National, aigu dans les communautés à faibles revenus et rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conformité Réglementaire et Exigences d'Étiquetage

Le marché des soins bucco-dentaires aux États-Unis reste fortement encadré par des règles de conformité fédérales qui influencent la rapidité avec laquelle les marques peuvent étendre ou réviser leurs produits. La structure de monographie de la FDA pour les produits anticaries et connexes limite la flexibilité des formulations et maintient les ingrédients et le libellé des avertissements sous étroite surveillance. L'avis du Federal Register publié en juin 2025 sur les produits médicamenteux non approuvés au fluor ingérables par voie orale chez les enfants a également montré que les soins bucco-dentaires pédiatriques restent un domaine particulièrement sensible pour la surveillance réglementaire[3]Source : U.S. Food and Drug Administration, « Use of Orally Ingestible Unapproved Prescription Drug Products Containing Fluoride in the Pediatric Population, Public Meeting », federalregister.gov. Ces changements sont les plus importants pour les marques plus petites et internationales, car les tests, l'enregistrement et la conformité des étiquettes absorbent une plus grande part de leurs ressources que pour les acteurs mondiaux établis. Les exigences de conformité ralentissent également les extensions de gamme dans une catégorie où les marques s'appuient souvent sur de nouveaux formats, saveurs et allégations pour maintenir l'intérêt en rayon. En conséquence, la discipline réglementaire tend à favoriser les entreprises disposant d'équipes internes plus importantes en matière de qualité, de juridique et de formulation sur l'ensemble du marché des soins bucco-dentaires aux États-Unis.

Préoccupations Concernant Certains Ingrédients Chimiques

Le marché des soins bucco-dentaires aux États-Unis est également confronté à un défi de confiance, certains consommateurs remettant en question la sécurité du fluor dans certaines utilisations pédiatriques, du laurylsulfate de sodium, du dioxyde de titane et d'autres ingrédients synthétiques. La FDA a annoncé en 2025 qu'elle agissait contre les produits médicamenteux ingérables non approuvés contenant du fluor pour les enfants de moins de 3 ans, ce qui a intensifié le débat public même si le dentifrice fluoré topique reste reconnu comme sûr et efficace pour la prévention des caries. Ce message ambigu est difficile à gérer pour les marques, car il nécessite une explication soigneuse plutôt qu'une simple publicité. Les entreprises qui communiquent clairement sur leurs choix d'ingrédients gagnent en crédibilité auprès des consommateurs qui comparent déjà les étiquettes dans les catégories alimentation, beauté et bien-être. Ce manque de communication crée de la place pour des produits alternatifs qui semblent plus simples, même lorsque leur soutien clinique est moins établi. En pratique, cette pression pousse une plus grande partie du marché des soins bucco-dentaires aux États-Unis vers un étiquetage transparent, des ensembles d'allégations plus restreints et des histoires de produits plus claires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Dentifrice Ancre les Volumes Tandis que les Appareils Électriques Stimulent les Revenus

Le dentifrice représentait 48,32 % du marché des soins bucco-dentaires aux États-Unis en 2025, soutenu par une très forte pénétration des ménages et une demande de réapprovisionnement régulière. Sa position reste solide car les marques continuent de renouveler la catégorie avec des allégations de blanchiment, de fraîcheur haleine, de soins des gencives et antibactériennes qui empêchent les consommateurs de la traiter comme une pure commodité. Les bains de bouche et rince-bouches occupaient la deuxième position, aidés par des formules multi-bénéfices combinant des usages cosmétiques et thérapeutiques. Le lancement par Procter & Gamble de Crest Clean Breath en janvier 2026 a montré comment même un environnement mature de rince-bouches et de dentifrices peut encore soutenir de nouvelles allégations haut de gamme liées aux besoins quotidiens des consommateurs.

Les brosses à dents constituent le groupe de produits à la croissance la plus rapide, la taille du marché des soins bucco-dentaires aux États-Unis pour ce segment devant se développer à un CAGR de 8,25 % jusqu'en 2031. La croissance est portée par le passage des formats manuels aux formats électriques, l'intérêt croissant des consommateurs pour le brossage guidé et l'attrait grandissant des modèles de revenus récurrents basés sur les recharges. Les autres types de produits tels que le fil dentaire, les bandelettes blanchissantes et les accessoires génèrent encore des revenus, mais leurs performances dépendent davantage de l'éducation et de la construction de routines que des achats répétés automatiques. Cette combinaison montre que le marché des soins bucco-dentaires aux États-Unis est davantage porté par la montée en gamme des catégories que par une simple expansion des unités. Les entreprises capables de lier les produits d'usage quotidien à des écosystèmes d'appareils sont susceptibles de capter une plus grande part de la valeur créée au sein du secteur des soins bucco-dentaires aux États-Unis.

Par Ingrédient : Les Formulations Conventionnelles Dominent Tandis que les Produits Naturels Fixent le Plafond de Croissance

Les formulations conventionnelles détenaient 75,48 % du marché en 2025, ce qui reflétait la confiance de longue date dans les produits à base de fluor et à positionnement clinique, tant dans les circuits de vente au détail que dans les circuits dentaires. Cette base reste importante car les consommateurs souffrant de pathologies actives telles que la sensibilité, l'irritation des gencives ou les problèmes d'émail privilégient toujours l'efficacité prouvée à la philosophie des ingrédients. Les produits naturels et biologiques, cependant, devraient croître à un CAGR de 8,38 % jusqu'en 2031, ce qui est sensiblement plus rapide que le rythme de la catégorie dans son ensemble. Cette division montre que le marché des soins bucco-dentaires aux États-Unis n'abandonne pas la chimie conventionnelle, mais qu'il laisse davantage de place aux marques qui simplifient leur communication sur les ingrédients.

La demande la plus forte pour les produits naturels provient des acheteurs plus jeunes qui comparent les étiquettes des soins bucco-dentaires aux normes qu'ils utilisent pour les soins de la peau et les achats alimentaires. Des marques telles que Tom's of Maine, Dr. Brite, The Humble Co. et Hismile en bénéficient lorsque la présentation en rayon et le contenu numérique rendent les choix d'approvisionnement et de formulation faciles à comprendre. Les grands acteurs établis réagissent en adoptant des architectures doubles, avec des marques thérapeutiques grand public d'un côté et des gammes à positionnement plus naturel de l'autre. Cette approche aide à préserver les parts dans la base historique tout en participant à la partie à croissance plus rapide du marché des soins bucco-dentaires aux États-Unis. La tension à venir n'est pas de savoir si les produits naturels sont importants, mais si les grandes entreprises peuvent les développer sans affaiblir l'authenticité qui les a rendus attrayants en premier lieu.

Par Utilisateur Final : Les Produits Pédiatriques s'Accélèrent à Mesure que l'Investissement Parental Augmente

Les adultes détenaient 51,85 % du marché en 2025 car ils consomment toute la gamme des produits de soins bucco-dentaires, y compris les articles préventifs, thérapeutiques, blanchissants et spécialisés. Cette base adulte reste essentielle car elle fournit un volume stable et soutient également des prix haut de gamme dans les cas d'usage de soulagement de la sensibilité, de soins des gencives et de soins cosmétiques. Les enfants et les jeunes enfants constituent le segment d'utilisateurs finaux à la croissance la plus rapide, la taille du marché des soins bucco-dentaires aux États-Unis pour les produits pédiatriques devant augmenter à un CAGR de 8,75 % jusqu'en 2031. Delta Dental a rapporté en 2026 que 95 % des parents accordaient la priorité à la santé bucco-dentaire de leurs enfants et que 78 % la jugeaient bonne ou excellente, ce qui a contribué à soutenir une plus grande disposition des ménages à dépenser pour la prévention dès le plus jeune âge.

Cette croissance est renforcée par un choix de produits plus large, notamment des designs à personnages, des saveurs variées, des outils de soutien orthodontique et différents positionnements en matière de fluor. Le marché des soins bucco-dentaires aux États-Unis bénéficie également du fait que le choix de marque durant l'enfance peut influencer le comportement de réapprovisionnement des ménages pendant des années après le premier achat. L'opportunité pédiatrique est particulièrement importante dans les communautés hispaniques et latinos en forte croissance, où le fardeau des maladies reste élevé et où les barrières de communication affectent encore l'adoption préventive. L'attention de la FDA à l'utilisation pédiatrique du fluor ajoute une couche supplémentaire, ce qui signifie que les marques ont besoin d'une divulgation claire et d'une éducation parentale crédible pour maintenir un niveau de confiance élevé. Pour cette raison, les produits pour enfants deviennent un levier de construction de marque à long terme plutôt qu'une simple extension de niche au sein du marché des soins bucco-dentaires aux États-Unis.

Par Canaux de Distribution : Le Commerce Physique Domine Tandis que le Commerce en Ligne Capte les Dépenses du Segment Valeur

Les supermarchés et hypermarchés détenaient 38,62 % du marché en 2025, reflétant leur rôle continu dans les achats de réapprovisionnement fréquents tels que le dentifrice, les brosses manuelles et le bain de bouche. Le commerce physique reste important car les acheteurs achètent souvent ces produits dans le cadre de courses ménagères plus larges et répondent à la visibilité en magasin et aux promotions de prix. Les pharmacies et drogueries restent également importantes car le cadre pharmaceutique soutient la confiance pour les formulations thérapeutiques et axées sur la sensibilité. Les canaux de vente au détail en ligne connaissent la croissance la plus rapide, la taille du marché des soins bucco-dentaires aux États-Unis pour ce canal devant augmenter à un CAGR de 8,55 % jusqu'en 2031.

La croissance numérique est soutenue par une comparaison de produits plus facile, une éducation directe à la marque et des modèles d'abonnement pour les recharges et le remplacement de routine. Les canaux en ligne sont particulièrement utiles pour les appareils électriques haut de gamme et les formules spécialisées, où les acheteurs souhaitent souvent plus de détails qu'une étiquette de rayon ne peut en fournir. Les cabinets dentaires professionnels ont également leur importance car les achats basés sur les recommandations tendent à bénéficier d'une plus grande confiance des consommateurs et de taux de changement plus faibles. Cela crée un mix de canaux où le volume global reste en magasin, tandis qu'une plus grande part de la création de valeur haut de gamme se déplace en ligne. Il en résulte que le marché des soins bucco-dentaires aux États-Unis devient de plus en plus dépendant d'une tarification, d'une exécution et d'une communication coordonnées sur les points de contact physiques et numériques.

Analyse Géographique

Le Nord-Est reste la plus grande concentration de revenus régionale au sein du marché des soins bucco-dentaires aux États-Unis, soutenu par des revenus des ménages plus élevés, une couverture d'assurance dentaire plus solide et une plus grande disposition à acheter des produits haut de gamme et thérapeutiques. La Californie et la Côte Pacifique au sens large contribuent également à des revenus disproportionnés car les préférences pour les étiquettes propres, les dépenses de bien-être et l'adoption de la vente directe aux consommateurs y sont toutes relativement fortes. Le Sud et le Sud-Est élargissent la base de clientèle adressable grâce à la croissance démographique, mais l'accès inégal aux soins dentaires ralentit encore le passage de l'hygiène de base vers des catégories à plus haute valeur ajoutée. Delta Dental a rapporté que 53 % des adultes en zones urbaines avaient effectué une visite dentaire préventive en 2025, contre 40 % en zones rurales, et cet écart explique pourquoi la composition de la demande varie fortement selon les régions.

Le Midwest affiche une expansion plus régulière et modérée, avec une large pénétration des ménages mais une plus grande sensibilité aux prix. L'attrait des marques de distributeur est plus élevé dans cette région car les consommateurs sont plus enclins à comparer la valeur lorsque les prix des marques augmentent. La commande en ligne devient de plus en plus pertinente à mesure que la commodité de la livraison s'améliore et facilite l'adoption des programmes de réapprovisionnement. Les coûts des intrants restent également un enjeu actif, et l'indice des prix à la production du Bureau of Labor Statistics des États-Unis pour les dentifrices, les nettoyants pour prothèses dentaires et les bains de bouche a atteint 181,1 en mai 2026, ce qui montre que la pression sur les coûts ne s'est pas entièrement dissipée.

La population hispanique et latino, concentrée en Californie, au Texas, en Floride et dans le Sud-Ouest, reste l'opportunité de croissance sous-adressée la plus évidente au sein du marché des soins bucco-dentaires aux États-Unis. Une étude MDPI de 2025 a trouvé une prévalence des maladies parodontales de 63 % chez les adultes d'origine mexicaine, ce qui était supérieur aux 43 % rapportés pour les adultes blancs non hispaniques. Une étude BMC Oral Health de 2025 a également montré que les adultes en dessous du seuil de pauvreté fédéral avaient 2,4 fois plus de risques de caries non traitées, et cet effet de revenu se superpose aux populations qui font déjà face à des barrières d'accès. La langue, les lacunes en matière d'assurance et un schéma de soins plus réactif maintiennent le fardeau des maladies élevé dans ces communautés. Les marques qui investissent dans la communication bilingue, l'éducation culturellement adaptée et un meilleur rayonnement pédiatrique devraient être mieux placées pour surpasser la moyenne nationale à mesure que cette population continue de croître.

Paysage Concurrentiel

Le marché des soins bucco-dentaires aux États-Unis reste concentré au sommet, avec un petit groupe de grandes entreprises mondiales de santé grand public contrôlant la majeure partie de la visibilité en rayon, des budgets promotionnels et des canaux de recommandation professionnelle. Cette structure soutient des avantages d'échelle dans la fabrication, les négociations avec les détaillants et la couverture large du portefeuille. Elle signifie également que les leaders de catégorie peuvent défendre leurs parts même lorsque la croissance ralentit dans les produits de grande consommation. Dans le même temps, les marques challengers continuent d'attirer l'attention en se déplaçant plus rapidement sur la clarté des ingrédients, l'image de marque distincte et la conception pour des cas d'usage étroits.

Le lancement par Colgate-Palmolive en février 2025 du Active Prevention System a montré comment les grands acteurs établis utilisent la science propriétaire pour renouveler les segments matures et soutenir les prix haut de gamme. L'entreprise a suivi avec Optic White Pro Series en mars 2026 et le format de dentifrice fouetté hello en janvier 2026, qui ensemble montrent une stratégie couvrant à la fois l'efficacité clinique et la conception de produits orientée beauté. Haleon a également signalé un engagement continu envers l'expansion du portefeuille par le biais d'acquisitions complémentaires dans son rapport annuel 2025, ce qui soutient l'idée que l'acquisition reste un outil pratique pour absorber l'équité de marque émergente avant qu'elle ne se développe davantage. Les marques plus petites poussent le plus fort là où les plus grandes entreprises ont été plus lentes, notamment en matière de durabilité, de positionnement transparent sur les ingrédients et de communication culturellement ciblée. Cette pression oblige les acteurs établis à répondre sur davantage de dimensions que la simple tarification ou la promotion en détaillant.

Des recherches de l'Université Bond ont montré que Hismile avait atteint 462 millions USD de ventes brutes mondiales en 2024, ce qui confirme que les marques de soins bucco-dentaires natives des réseaux sociaux peuvent se développer de manière significative sans la même structure commerciale historique que les acteurs établis. Le lancement par SuperMouth en avril 2026 d'une brosse intelligente axée sur l'orthodontie a également montré comment les challengers peuvent se tailler des niches cliniques étroites trop petites pour que les grands portefeuilles les priorisent tôt. La divulgation par Colgate-Palmolive de 300 millions USD de coûts supplémentaires de matières premières et d'emballages au premier trimestre 2026 suggère en outre que l'échelle ne supprime pas la pression, même pour les leaders de catégorie. Le marché des soins bucco-dentaires aux États-Unis est donc consolidé, mais il n'est pas statique, car la nouvelle croissance est contestée dans les espaces haut de gamme, naturels, numériques et démographiques mal desservis.

Leaders du Secteur des Soins Bucco-Dentaires aux États-Unis

Colgate-Palmolive Company

The Procter and Gamble Company

Haleon plc

Church and Dwight Co., Inc.

Kenvue Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : SuperMouth a lancé l'Ultim8 SmartBrush Ortho-Edition, identifié comme l'un des premiers systèmes de brosse à dents électrique conçus par des orthodontistes pour les utilisateurs en traitement orthodontique actif. Le système est proposé à un prix de 169,99-199,99 USD, disponible sur SuperMouth.com avec une disponibilité sur Amazon annoncée imminemment, ciblant un sous-segment clinique mal desservi que les acteurs établis n'avaient pas abordé avec une conception d'appareil dédiée.

- Mars 2026 : Colgate-Palmolive a lancé le dentifrice Optic White Pro Series, avec 5 % de peroxyde d'hydrogène et une justification clinique pour un blanchiment visible en 3 jours. Le produit a été lancé nationalement chez Walmart, Amazon et CVS à un prix de vente conseillé de 9,99 USD et représente la formulation de blanchiment à domicile la plus avancée de Colgate à ce jour, étendant le segment haut de gamme de la catégorie dentifrice.

- Janvier 2026 : Procter & Gamble a lancé Crest Clean Breath, un dentifrice à usage quotidien formulé pour neutraliser les bactéries responsables de la mauvaise haleine à la source et offrir une protection antibactérienne de 24 heures, avec une distribution nationale chez Target, Walmart, Walgreens et CVS à un prix de vente conseillé de 4,99-8,99 USD. Ce lancement signale la poursuite de l'expansion de la gamme de produits de P&G au sein du sous-segment des dentifrices fonctionnels.

Périmètre du Rapport sur le Marché des Soins Bucco-Dentaires aux États-Unis

| Dentifrice |

| Bain de Bouche/Rince-Bouche |

| Brosse à Dents |

| Autres Types de Produits |

| Conventionnel |

| Naturel/Biologique |

| Enfants/Jeunes Enfants |

| Adultes |

| Supermarchés/Hypermarchés |

| Pharmacies/Drogueries |

| Canaux de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Par Type de Produit | Dentifrice |

| Bain de Bouche/Rince-Bouche | |

| Brosse à Dents | |

| Autres Types de Produits | |

| Par Ingrédient | Conventionnel |

| Naturel/Biologique | |

| Par Utilisateur Final | Enfants/Jeunes Enfants |

| Adultes | |

| Par Canaux de Distribution | Supermarchés/Hypermarchés |

| Pharmacies/Drogueries | |

| Canaux de Vente au Détail en Ligne | |

| Autres Canaux de Distribution |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives pour les ventes de soins bucco-dentaires aux États-Unis à l'horizon 2031 ?

Le marché des soins bucco-dentaires aux États-Unis devrait atteindre 14,58 milliards USD d'ici 2031 contre 12,36 milliards USD en 2026, avec une croissance à un CAGR de 7,54 % sur la période 2026-2031.

Quelle catégorie de produits détient la plus grande part dans les ventes de soins bucco-dentaires ?

Le dentifrice a dominé la catégorie en 2025 avec une part de 48,32 %, soutenu par une forte pénétration des ménages et une demande de réapprovisionnement régulière.

Quel segment de soins bucco-dentaires connaît la croissance la plus rapide par type d'ingrédient ?

Les formulations naturelles et biologiques devraient croître à un CAGR de 8,38 % jusqu'en 2031, dépassant la catégorie dans son ensemble et reflétant un intérêt plus fort pour la transparence des ingrédients.

Pourquoi les produits de soins bucco-dentaires pour enfants se développent-ils plus rapidement que le segment adulte ?

Les enfants et les jeunes enfants devraient croître à un CAGR de 8,75 % jusqu'en 2031 car les parents dépensent davantage pour la prévention, un choix de produits pédiatriques plus large et la construction de routines précoces.

Dernière mise à jour de la page le: