Tamaño y Participación del Mercado de Cuidado Bucal de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

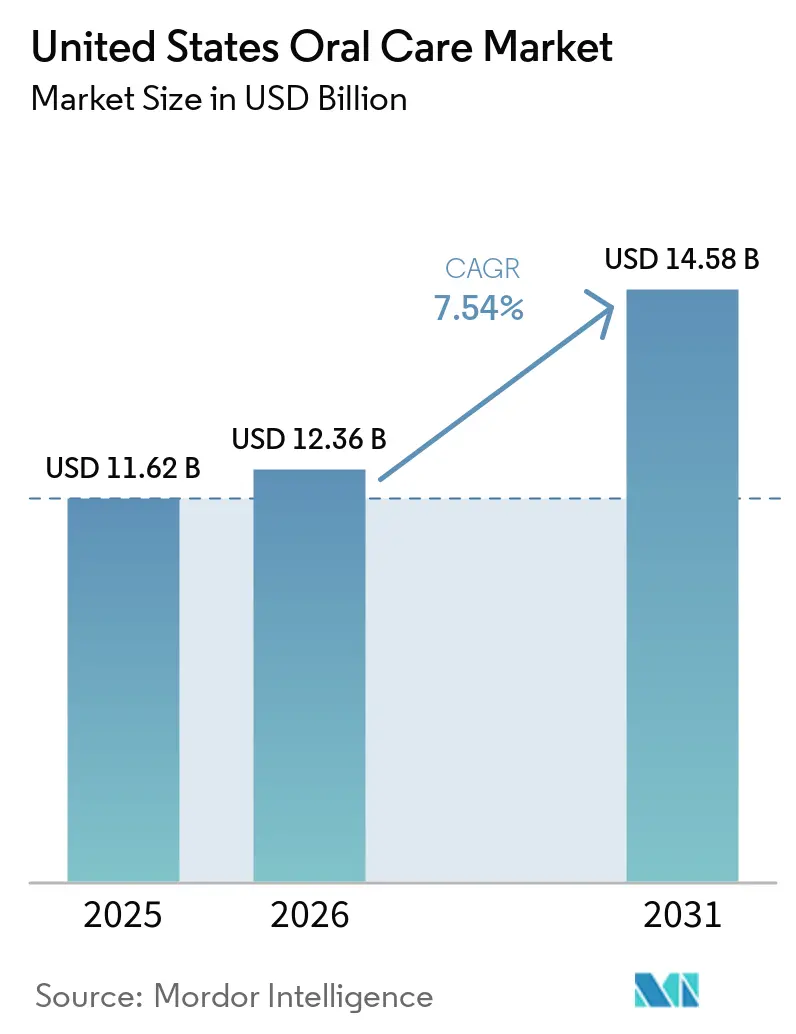

| Tamaño del mercado en el año base (2025) | 11.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Bucal de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de cuidado bucal de los Estados Unidos fue valorado en 11,62 mil millones de USD en 2025 y se estima que crecerá desde 12,36 mil millones de USD en 2026 hasta alcanzar los 14,58 mil millones de USD en 2031, a una CAGR del 7,5% durante el período de pronóstico (2026-2031). El mercado de cuidado bucal de los Estados Unidos se está expandiendo a medida que los consumidores otorgan mayor importancia a las rutinas preventivas, y Delta Dental informó que el 91% de los adultos estadounidenses consideró la salud bucal como un componente clave de la salud general en 2026, mientras que el 94% de los encuestados de la Generación Z afirmó que era muy o extremadamente importante, frente al 89% en 2025. El mercado de cuidado bucal de los Estados Unidos también está evolucionando hacia productos de mayor valor a medida que los compradores ponderan con mayor cuidado la evidencia clínica, la funcionalidad digital y la transparencia de ingredientes. La presión competitiva sigue centrada en las grandes empresas de salud del consumidor, pero los competidores de venta directa al consumidor continúan ganando terreno al enfocarse en formulaciones más limpias, mensajes más simples y una mayor prueba social. La presión sobre los costos sigue siendo relevante, y Colgate-Palmolive señaló en sus comentarios de gestión del primer trimestre de 2026 que los costos de materias primas y embalaje añadieron 300 millones de USD, mientras que la atención regulatoria en torno al uso pediátrico del flúor también está influyendo en las decisiones de producto. El mercado de cuidado bucal de los Estados Unidos también presenta una clara oportunidad en las comunidades hispanas y latinas desatendidas, donde la carga de enfermedades sigue siendo alta y una mejor comunicación bilingüe, apoyo al acceso y una marca culturalmente adaptada podrían incrementar la penetración de la categoría con el tiempo.

Conclusiones Clave del Informe

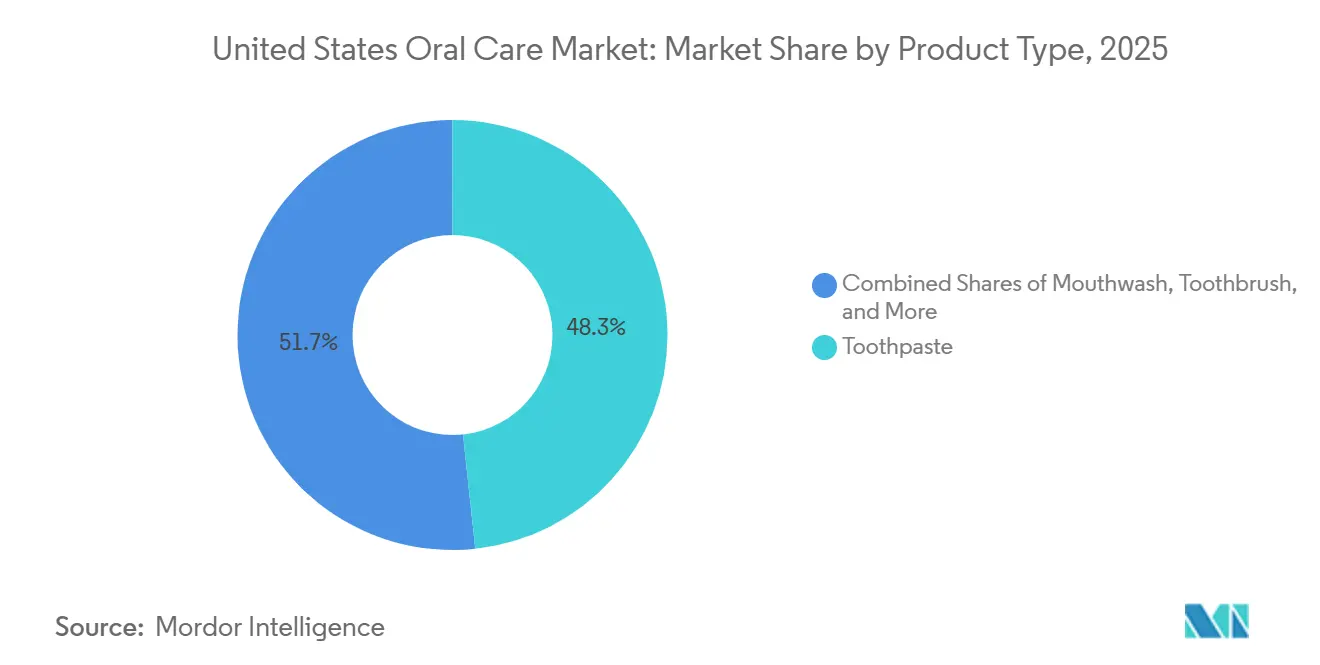

- Por tipo de producto, la pasta dental representó el 48,32% del tamaño del mercado de cuidado bucal de los Estados Unidos en 2025, mientras que se proyecta que los cepillos de dientes se expandirán a una CAGR del 8,25% hasta 2031.

- Por ingrediente, las formulaciones convencionales mantuvieron el 75,48% de la participación del mercado de cuidado bucal de los Estados Unidos en 2025, mientras que se prevé que los productos naturales y orgánicos crezcan a una CAGR del 8,38% hasta 2031.

- Por usuario final, los adultos mantuvieron el 51,85% de la participación del mercado de cuidado bucal de los Estados Unidos en 2025, mientras que se proyecta que los niños e infantes avancen a una CAGR del 8,75% hasta 2031.

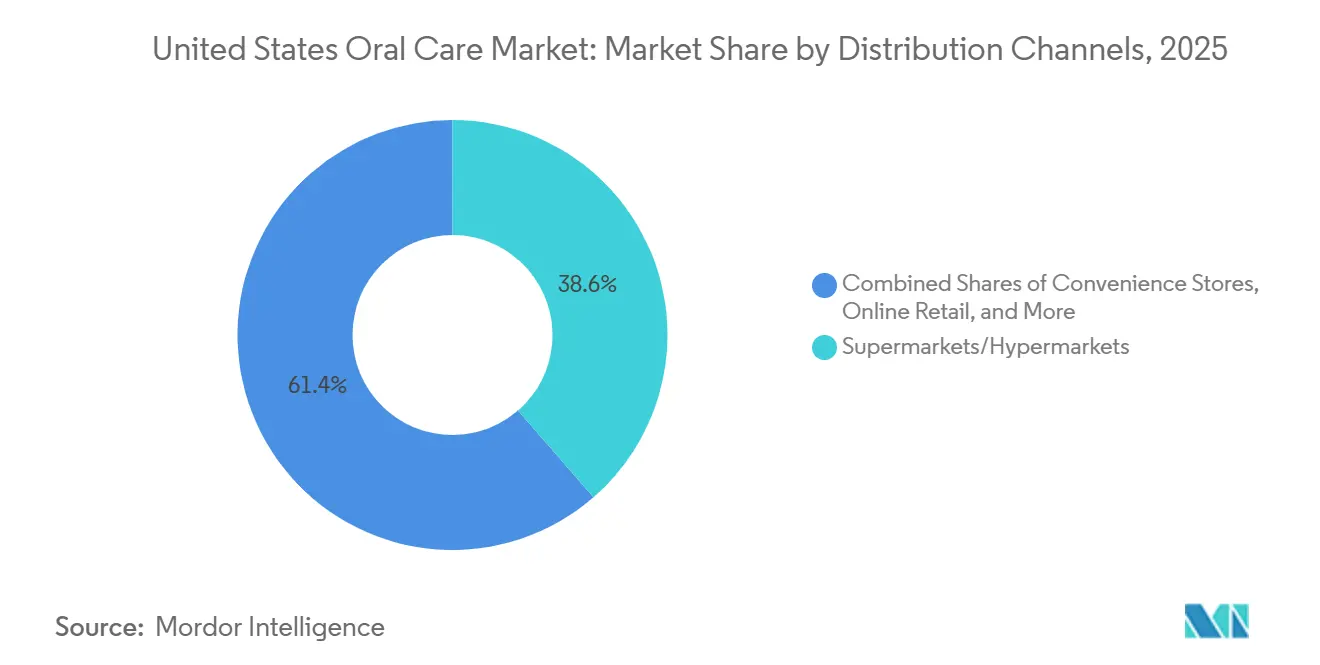

- Por canal de distribución, los supermercados e hipermercados capturaron el 38,62% de la participación del tamaño del mercado de cuidado bucal de los Estados Unidos en 2025, mientras que se prevé que los canales de venta minorista en línea crezcan a una CAGR del 8,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cuidado Bucal de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Prevalencia de Trastornos Dentales | +1.5% | Nacional, aguda en los estados del Sur y comunidades rurales | Mediano plazo (2-4 años) |

| Demanda Creciente de Productos de Cuidado Bucal Premium | +1.3% | Nacional, concentrada en las áreas metropolitanas del Noreste y la Costa del Pacífico | Mediano plazo (2-4 años) |

| Expansión de Productos de Cuidado Bucal Naturales y Orgánicos | +1.1% | Nacional, concentrada en la Costa del Pacífico y el Noreste | Largo plazo (≥ 4 años) |

| Innovación de Productos y Avances Tecnológicos | +1.0% | Nacional, con mayor adopción en mercados urbanos de altos ingresos | Largo plazo (≥ 4 años) |

| Creciente Influencia de los Profesionales Dentales y los Programas de Atención Preventiva | +0.8% | Nacional | Mediano plazo (2-4 años) |

| Creciente Conciencia del Consumidor sobre la Atención Preventiva de la Salud Bucal | +0.7% | Nacional, con impacto creciente en comunidades desatendidas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Trastornos Dentales

El mercado de cuidado bucal de los Estados Unidos continúa generando una demanda sostenida a partir de una carga de enfermedad amplia y persistente tanto en grupos adultos como pediátricos. Los Centros para el Control y la Prevención de Enfermedades informaron en 2024 que 1 de cada 5 adultos estadounidenses de entre 20 y 64 años tenía al menos 1 caries sin tratar, y que el 50% de los niños había experimentado caries antes de los 9 años[1]Fuente: Centros para el Control y la Prevención de Enfermedades, "Datos sobre Salud Bucal," cdc.gov. La misma fuente mostró que los hogares de menores ingresos enfrentaban más del doble de la tasa de caries sin tratar observada en los hogares de mayores ingresos, lo que mantiene la demanda amplia pero también muy desigual según la sensibilidad al precio. Este patrón respalda la demanda de productos de prevención cotidiana y también de artículos terapéuticos de mayor valor, como formulaciones para el cuidado de las encías, la sensibilidad y antibacterianas. Un estudio de BMC Oral Health de 2025 encontró que los adultos por debajo del 100% del Nivel Federal de Pobreza tenían 2,4 veces más probabilidades de tener caries sin tratar que los adultos en o por encima del 400% de ese nivel, lo que refuerza la necesidad de estrategias específicas de valor y acceso. Un estudio de MDPI de 2025 también mostró una prevalencia de enfermedad periodontal del 63% entre adultos de origen mexicano frente al 43% entre adultos blancos no hispanos, lo que apunta a un considerable grupo de demanda desatendida dentro del mercado de cuidado bucal de los Estados Unidos.

Demanda Creciente de Productos de Cuidado Bucal Premium

El mercado de cuidado bucal de los Estados Unidos está experimentando un desplazamiento más pronunciado hacia las ofertas premium a medida que muchos consumidores se alejan de los productos estándar de gama media. Los compradores muestran una mayor disposición a pagar por la eficacia blanqueadora, el asesoramiento digital, los formatos especializados y los beneficios de estilo profesional cuando esas afirmaciones están claramente explicadas. Colgate-Palmolive introdujo la Pasta Dental Optic White Pro Series en marzo de 2026 con un 5% de peróxido de hidrógeno y afirmó un blanqueamiento visible en 3 días a un precio de 9,99 USD, lo que muestra cómo las marcas están expandiendo el segmento premium dentro de las categorías principales. El desplazamiento hacia lo premium también va más allá del tratamiento hacia un posicionamiento orientado a la belleza, ya que hello lanzó un formato de pasta dental batida en enero de 2026 para usuarios de la Generación Z que conectan el cuidado bucal con rutinas de cuidado personal más amplias. Este cambio está reduciendo el segmento medio del mercado porque los compradores eligen cada vez más entre productos de valor o artículos premium claramente diferenciados. Esto hace que la disciplina de precios, la narrativa de marca y la prueba visible del producto sean más importantes en todo el mercado de cuidado bucal de los Estados Unidos.

Expansión de Productos de Cuidado Bucal Naturales y Orgánicos

El mercado de cuidado bucal de los Estados Unidos también está siendo reconfigurado por un mayor interés en las formulaciones naturales y orgánicas. Se proyecta que los productos naturales y orgánicos crecerán a una CAGR del 8,4% hasta 2031, que es la trayectoria más rápida dentro de la división por ingredientes y demuestra que no se trata de un cambio de preferencia a corto plazo. Los consumidores que ya revisan las listas de ingredientes en alimentos y productos para el cuidado de la piel están aplicando ahora el mismo hábito a las pastas dentales, enjuagues y productos blanqueadores. Este cambio favorece a las marcas que hacen que las afirmaciones sobre ingredientes sean simples y fáciles de verificar, especialmente en los canales de venta especializada y de venta directa al consumidor. La gestión de Colgate-Palmolive de la marca hello refleja cómo las grandes empresas están respondiendo al mantener una etiqueta de posicionamiento natural junto a sus carteras convencionales de flúor. La investigación de la Universidad Bond sobre Hismile señaló que la marca alcanzó 700 millones de AUD, o 462 millones de USD, en ventas brutas globales en 2024, lo que demuestra que el posicionamiento orientado a lo natural y con énfasis en los ingredientes puede escalar sin el patrimonio clínico tradicional[2]Fuente: Portal de Investigación de la Universidad Bond, "Hismile, Bootstrapping an Oral Care Industry Disruptor," bond.edu.au.

Innovación de Productos y Avances Tecnológicos

El mercado de cuidado bucal de los Estados Unidos depende en gran medida de la innovación para crear diferenciación en categorías donde los productos básicos son fáciles de comparar. Los cepillos de dientes eléctricos conectados, los sensores de presión y el asesoramiento basado en aplicaciones están convirtiendo los dispositivos en sistemas de mayor valor en lugar de simples herramientas. SuperMouth lanzó el SmartBrush Ultim8 Edición Ortodoncia en abril de 2026 para usuarios en tratamiento de ortodoncia activo, lo que muestra cómo el diseño está evolucionando hacia casos de uso clínico más específicos que antes eran ignorados por las carteras de dispositivos más amplias. Colgate-Palmolive también lanzó el Sistema de Prevención Activa Colgate Total en febrero de 2025 con tecnología patentada de estabilización de fluoruro estañoso, lo que ilustra cómo la ciencia de formulación sigue siendo una herramienta clave para el posicionamiento premium en pasta dental. Estos desarrollos respaldan precios de venta promedio más altos y también crean más razones para que los consumidores permanezcan dentro del ecosistema de una marca. El resultado es que el mercado de cuidado bucal de los Estados Unidos está pasando de la competencia por producto individual a la competencia por plataforma en dispositivos, recargas y cuidado diario orientado a resultados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento Normativo y Requisitos de Etiquetado | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Preocupaciones Respecto a Ciertos Ingredientes Químicos | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Aumento de los Costos de Materias Primas y Embalaje | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Alta Sensibilidad al Precio del Consumidor en los Segmentos de Mercado Masivo | -0.4% | Nacional, aguda en comunidades de bajos ingresos y rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Normativo y Requisitos de Etiquetado

El mercado de cuidado bucal de los Estados Unidos sigue estando estrechamente condicionado por las normas de cumplimiento federal que afectan la rapidez con que las marcas pueden ampliar o revisar sus productos. La estructura de monografías de la Administración de Alimentos y Medicamentos para productos anticaries y relacionados limita la flexibilidad de formulación y mantiene el lenguaje de ingredientes y advertencias bajo un escrutinio riguroso. El aviso del Registro Federal emitido en junio de 2025 sobre productos farmacéuticos no aprobados con flúor ingeribles por vía oral en niños también demostró que el cuidado bucal pediátrico sigue siendo un área particularmente sensible para la supervisión regulatoria[3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Uso de Productos Farmacéuticos de Prescripción No Aprobados con Flúor Ingeribles por Vía Oral en la Población Pediátrica, Reunión Pública," federalregister.gov. Estos cambios son más relevantes para las marcas más pequeñas e internacionales porque las pruebas, el registro y la conformidad del etiquetado absorben una mayor proporción de sus recursos que en el caso de los grandes actores globales. Las exigencias de cumplimiento también ralentizan las extensiones de línea en una categoría donde las marcas suelen depender de nuevos formatos, sabores y afirmaciones para mantener el interés en los estantes. Como resultado, la disciplina regulatoria tiende a favorecer a las empresas con equipos internos más grandes de calidad, legal y formulación en todo el mercado de cuidado bucal de los Estados Unidos.

Preocupaciones Respecto a Ciertos Ingredientes Químicos

El mercado de cuidado bucal de los Estados Unidos también enfrenta un desafío de confianza a medida que algunos consumidores cuestionan la seguridad del flúor en ciertos usos pediátricos, el lauril sulfato de sodio, el dióxido de titanio y otros ingredientes sintéticos. La Administración de Alimentos y Medicamentos anunció en 2025 que estaba actuando contra productos farmacéuticos con flúor ingeribles no aprobados para niños menores de 3 años, lo que intensificó el debate público aunque la pasta dental tópica con flúor sigue siendo reconocida como segura y eficaz para la prevención de caries. Este mensaje mixto es difícil para las marcas porque requiere una explicación cuidadosa en lugar de publicidad simple. Las empresas que comunican claramente sus elecciones de ingredientes están ganando credibilidad con los consumidores que ya comparan etiquetas en categorías de alimentos, belleza y bienestar. Esa brecha de comunicación crea espacio para productos alternativos que parecen más simples incluso cuando su respaldo clínico es menos consolidado. En la práctica, esta presión está impulsando una mayor parte del mercado de cuidado bucal de los Estados Unidos hacia un etiquetado transparente, conjuntos de afirmaciones más reducidos e historias de producto más limpias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Pasta Dental Ancla el Volumen Mientras los Dispositivos Eléctricos Impulsan los Ingresos

La pasta dental representó el 48,32% del mercado de cuidado bucal de los Estados Unidos en 2025, respaldada por una penetración en los hogares muy alta y una demanda de reposición constante. Su posición sigue siendo sólida porque las marcas continúan renovando la categoría con afirmaciones de blanqueamiento, aliento, cuidado de encías y antibacterianas que evitan que los consumidores la traten como un producto puramente genérico. El enjuague bucal y los colutorios ocuparon la segunda posición más grande, impulsados por fórmulas multibeneficios que combinan usos cosméticos y terapéuticos. El lanzamiento de Crest Clean Breath por parte de Procter & Gamble en enero de 2026 mostró cómo incluso un entorno maduro de enjuagues y pastas dentales puede seguir respaldando nuevas afirmaciones premium vinculadas a las necesidades cotidianas del consumidor.

Los cepillos de dientes son el grupo de productos de más rápido crecimiento, con el tamaño del mercado de cuidado bucal de los Estados Unidos para este segmento proyectado para expandirse a una CAGR del 8,25% hasta 2031. El crecimiento está siendo impulsado por el cambio de formatos manuales a eléctricos, el mayor interés del consumidor en el cepillado guiado y el creciente atractivo de los modelos de ingresos recurrentes basados en recargas. Otros tipos de productos como el hilo dental, las tiras blanqueadoras y los accesorios siguen generando ingresos, pero su desempeño depende más de la educación y la construcción de rutinas que de la compra repetida automática. Esta combinación muestra que el mercado de cuidado bucal de los Estados Unidos está siendo impulsado más por la actualización de categoría que por la simple expansión de unidades. Las empresas que puedan vincular los productos de uso diario con ecosistemas de dispositivos probablemente capturen más del valor creado dentro de la industria de cuidado bucal de los Estados Unidos en general.

Por Ingrediente: Las Formulaciones Convencionales Dominan Mientras los Productos Naturales Establecen el Techo de Crecimiento

Las formulaciones convencionales mantuvieron el 75,48% del mercado en 2025, lo que reflejó la confianza arraigada en los productos con base de flúor y de posicionamiento clínico tanto en los canales minoristas como dentales. Esa base sigue siendo importante porque los consumidores con afecciones activas como sensibilidad, irritación de encías o problemas de esmalte siguen priorizando la eficacia comprobada sobre la filosofía de ingredientes. Sin embargo, se prevé que los productos naturales y orgánicos crezcan a una CAGR del 8,38% hasta 2031, lo que es materialmente más rápido que el ritmo de la categoría en general. Esta división muestra que el mercado de cuidado bucal de los Estados Unidos no está abandonando la química convencional, pero está dando más espacio a las marcas que simplifican los mensajes sobre ingredientes.

La demanda más fuerte de productos naturales proviene de compradores más jóvenes que comparan las etiquetas de cuidado bucal con los estándares que utilizan en compras de cuidado de la piel y alimentos. Marcas como Tom's of Maine, Dr. Brite, The Humble Co. y Hismile se benefician cuando la presentación en estantes y el contenido digital hacen que las elecciones de abastecimiento y formulación sean fáciles de entender. Los grandes actores establecidos están respondiendo con arquitecturas duales, con marcas terapéuticas convencionales por un lado y líneas de posicionamiento más natural por el otro. Ese enfoque ayuda a preservar la participación en la base heredada mientras también participa en la parte de más rápido movimiento del mercado de cuidado bucal de los Estados Unidos. La tensión de cara al futuro no es si los productos naturales importan, sino si las grandes empresas pueden escalarlos sin debilitar la autenticidad que los hizo atractivos en primer lugar.

Por Usuario Final: Los Productos Pediátricos se Aceleran a Medida que Aumenta la Inversión de los Padres

Los adultos mantuvieron el 51,85% del mercado en 2025 porque consumen la gama completa de productos de cuidado bucal, incluidos artículos preventivos, terapéuticos, blanqueadores y especializados. Esta base adulta sigue siendo crítica porque suministra volumen estable y también respalda precios premium en alivio de sensibilidad, cuidado de encías y usos cosméticos. Los niños e infantes son el segmento de usuario final de más rápido crecimiento, con el tamaño del mercado de cuidado bucal de los Estados Unidos para productos pediátricos proyectado para crecer a una CAGR del 8,75% hasta 2031. Delta Dental informó en 2026 que el 95% de los padres priorizaba la salud bucal de sus hijos y que el 78% la calificaba de buena o excelente, lo que contribuyó a respaldar una mayor disposición de los hogares a gastar en prevención desde temprana edad.

Ese crecimiento está siendo reforzado por una mayor variedad de productos, incluidos diseños basados en personajes, sabores variados, herramientas de apoyo ortodóncico y diferentes posicionamientos de flúor. El mercado de cuidado bucal de los Estados Unidos también se beneficia del hecho de que la elección de marca en la infancia puede moldear el comportamiento de reposición del hogar durante años después de la primera compra. La oportunidad pediátrica es especialmente importante en las comunidades hispanas y latinas de rápido crecimiento, donde la carga de enfermedades sigue siendo elevada y las barreras de comunicación aún afectan la adopción preventiva. La atención de la Administración de Alimentos y Medicamentos al uso pediátrico del flúor añade otra capa, lo que significa que las marcas necesitan una divulgación clara y una educación creíble para los padres a fin de mantener la confianza alta. Por esa razón, los productos infantiles se están convirtiendo en una palanca de construcción de marca a largo plazo en lugar de simplemente una extensión de nicho dentro del mercado de cuidado bucal de los Estados Unidos.

Por Canales de Distribución: El Comercio Físico Lidera Mientras el Comercio en Línea Captura el Gasto en el Segmento de Valor

Los supermercados e hipermercados mantuvieron el 38,62% del mercado en 2025, lo que refleja su papel continuo en las compras de reposición frecuente como pasta dental, cepillos manuales y enjuague bucal. El comercio físico sigue siendo importante porque los compradores a menudo adquieren estos productos como parte de compras domésticas más amplias y responden a la visibilidad en tienda y a las promociones de precio. Las farmacias y droguerías también siguen siendo importantes porque el entorno de la farmacia respalda la confianza en las formulaciones terapéuticas y orientadas a la sensibilidad. Los canales de venta minorista en línea son los de más rápido crecimiento, con el tamaño del mercado de cuidado bucal de los Estados Unidos para este canal proyectado para crecer a una CAGR del 8,55% hasta 2031.

El crecimiento digital está siendo respaldado por una comparación de productos más sencilla, educación directa de marca y modelos de suscripción para recargas y reemplazos de rutina. Los canales en línea son especialmente útiles para dispositivos eléctricos premium y fórmulas especializadas, donde los compradores a menudo desean más detalles de los que puede proporcionar una etiqueta de estante. Los consultorios dentales profesionales también son importantes porque las compras basadas en recomendaciones tienden a generar mayor confianza del consumidor y menores tasas de cambio. Eso crea una combinación de canales donde el volumen amplio sigue estando en las tiendas, mientras que una mayor proporción de la creación de valor premium se traslada en línea. El resultado es que el mercado de cuidado bucal de los Estados Unidos está volviéndose más dependiente de precios coordinados, cumplimiento y mensajes en puntos de contacto tanto físicos como digitales.

Análisis Geográfico

El Noreste sigue siendo la mayor concentración de ingresos regionales dentro del mercado de cuidado bucal de los Estados Unidos, respaldado por ingresos familiares más altos, una mayor cobertura de seguro dental y una mayor disposición a comprar productos premium y terapéuticos. California y la Costa del Pacífico en general también contribuyen con ingresos desproporcionados porque las preferencias por etiquetas limpias, el gasto en bienestar y la adopción de venta directa al consumidor son relativamente sólidos allí. El Sur y el Sureste están expandiendo la base de clientes potenciales a través del crecimiento poblacional, pero el acceso desigual a la atención dental sigue ralentizando el paso de la higiene básica a categorías de mayor valor. Delta Dental informó que el 53% de los adultos en áreas urbanas tuvo una visita dental preventiva en 2025, en comparación con el 40% en áreas rurales, y esa brecha ayuda a explicar por qué la composición de la demanda varía considerablemente entre regiones.

El Medio Oeste muestra una expansión más estable y moderada, con una amplia penetración en los hogares pero mayor sensibilidad al precio. El atractivo de las marcas propias es mayor en esta región porque los consumidores son más propensos a comparar el valor cuando suben los precios de las marcas. Los pedidos en línea se están volviendo más relevantes a medida que mejora la conveniencia de la entrega y facilita la adopción de programas de recarga. Los costos de insumos también siguen siendo un tema vigente, y el índice de precios al productor de la Oficina de Estadísticas Laborales de los Estados Unidos para pastas dentales, limpiadores de dentaduras y enjuagues bucales alcanzó 181,1 en mayo de 2026, lo que muestra que la presión de costos no se ha aliviado por completo.

La población hispana y latina, concentrada en California, Texas, Florida y el Suroeste, sigue siendo la oportunidad de crecimiento desatendida más clara en el mercado de cuidado bucal de los Estados Unidos. Un estudio de MDPI de 2025 encontró una prevalencia de enfermedad periodontal del 63% entre adultos de origen mexicano, que fue superior al 43% reportado para adultos blancos no hispanos. Un estudio de BMC Oral Health de 2025 también mostró que los adultos por debajo del Nivel Federal de Pobreza tenían 2,4 veces más probabilidades de tener caries sin tratar, y este efecto de ingresos se superpone con poblaciones que ya enfrentan barreras de acceso. El idioma, las brechas de seguro y un patrón de atención más reactivo mantienen elevada la carga de enfermedades en estas comunidades. Las marcas que inviertan en comunicación bilingüe, educación culturalmente adaptada y una mayor divulgación pediátrica deberían estar mejor posicionadas para superar el promedio nacional a medida que esta población continúa creciendo.

Panorama Competitivo

El mercado de cuidado bucal de los Estados Unidos sigue estando concentrado en la cima, con un pequeño grupo de empresas globales de salud del consumidor que controlan la mayor parte de la visibilidad en estantes, los presupuestos de promoción y los canales de recomendación profesional. Esa estructura respalda ventajas de escala en fabricación, negociaciones minoristas y cobertura amplia de cartera. También significa que los líderes de categoría pueden defender su participación incluso cuando el crecimiento se desacelera en los productos de mercado masivo. Al mismo tiempo, las marcas competidoras continúan ganando atención al moverse más rápido en claridad de ingredientes, marca distintiva y diseño para casos de uso específicos.

El lanzamiento del Sistema de Prevención Activa por parte de Colgate-Palmolive en febrero de 2025 mostró cómo los grandes actores establecidos están utilizando la ciencia propia para renovar segmentos maduros y respaldar precios premium. La empresa siguió con Optic White Pro Series en marzo de 2026 y el formato de pasta dental batida hello en enero de 2026, que en conjunto muestran una estrategia que cubre tanto la eficacia clínica como el diseño de producto orientado a la belleza. Haleon también señaló un compromiso continuo con la expansión de la cartera a través de adquisiciones complementarias en su informe anual de 2025, lo que respalda la opinión de que la adquisición sigue siendo una herramienta práctica para absorber el valor de marca emergente antes de que escale más. Las marcas más pequeñas están presionando con más fuerza donde las empresas más grandes han sido más lentas, especialmente en sostenibilidad, posicionamiento transparente de ingredientes y comunicación culturalmente dirigida. Esa presión está obligando a los actores establecidos a responder en más dimensiones que la simple fijación de precios o la promoción minorista.

La investigación de la Universidad Bond mostró que Hismile alcanzó 462 millones de USD en ventas brutas globales en 2024, lo que confirma que las marcas de cuidado bucal nativas de las redes sociales pueden escalar de manera significativa sin la misma estructura comercial heredada que los actores establecidos. El lanzamiento de SuperMouth en abril de 2026 de un cepillo inteligente enfocado en ortodoncia también mostró cómo los competidores pueden ocupar nichos clínicos específicos que son demasiado pequeños para que las carteras amplias los prioricen en una etapa temprana. La divulgación de Colgate-Palmolive de 300 millones de USD en costos adicionales de materias primas y embalaje en el primer trimestre de 2026 sugiere además que la escala no elimina la presin, incluso para los líderes de categoría. El mercado de cuidado bucal de los Estados Unidos está, por tanto, consolidado, pero no es estático, porque el nuevo crecimiento está siendo disputado en espacios premium, naturales, digitales y demográficos desatendidos.

Líderes de la Industria de Cuidado Bucal de los Estados Unidos

Colgate-Palmolive Company

The Procter and Gamble Company

Haleon plc

Church and Dwight Co., Inc.

Kenvue Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: SuperMouth lanzó el SmartBrush Ultim8 Edición Ortodoncia, identificado como uno de los primeros sistemas de cepillo de dientes eléctrico diseñado por ortodoncistas para usuarios en tratamiento de ortodoncia activo. El sistema tiene un precio de 169,99-199,99 USD, disponible a través de SuperMouth.com con disponibilidad en Amazon anunciada de manera inminente, dirigido a un subsegmento clínico desatendido que los actores establecidos no habían abordado con un diseño de dispositivo específico.

- Marzo de 2026: Colgate-Palmolive introdujo la Pasta Dental Optic White Pro Series, con un 5% de peróxido de hidrógeno y sustanciación clínica para un blanqueamiento visible en 3 días. El producto se lanzó a nivel nacional en Walmart, Amazon y CVS a un precio de venta sugerido de 9,99 USD y representa la formulación blanqueadora en el hogar más avanzada de Colgate hasta la fecha, extendiendo el segmento premium de la categoría de pasta dental.

- Enero de 2026: Procter & Gamble lanzó Crest Clean Breath, una pasta dental de uso diario formulada para neutralizar las bacterias del mal aliento en su origen y ofrecer una protección antibacteriana de 24 horas, con distribución nacional en Target, Walmart, Walgreens y CVS a un precio de venta sugerido de 4,99-8,99 USD. El lanzamiento señala la continua expansión de la línea de productos de Procter & Gamble dentro del subsegmento de pasta dental funcional.

Alcance del Informe del Mercado de Cuidado Bucal de los Estados Unidos

| Pasta Dental |

| Enjuague Bucal/Colutorios |

| Cepillo de Dientes |

| Otros Tipos de Productos |

| Convencional |

| Natural/Orgánico |

| Niños/Infantes |

| Adultos |

| Supermercados/Hipermercados |

| Farmacias/Droguerías |

| Canales de Venta Minorista en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Pasta Dental |

| Enjuague Bucal/Colutorios | |

| Cepillo de Dientes | |

| Otros Tipos de Productos | |

| Por Ingrediente | Convencional |

| Natural/Orgánico | |

| Por Usuario Final | Niños/Infantes |

| Adultos | |

| Por Canales de Distribución | Supermercados/Hipermercados |

| Farmacias/Droguerías | |

| Canales de Venta Minorista en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de las ventas de cuidado bucal en los Estados Unidos?

Se proyecta que el mercado de cuidado bucal de los Estados Unidos alcance los 14,58 mil millones de USD en 2031 desde los 12,36 mil millones de USD en 2026, creciendo a una CAGR del 7,54% durante 2026-2031.

¿Qué categoría de producto tiene la mayor participación en las ventas de cuidado bucal?

La pasta dental lideró la categoría en 2025 con una participación del 48,32%, respaldada por una alta penetración en los hogares y una demanda de reposición constante.

¿Qué segmento de cuidado bucal está creciendo más rápido por tipo de ingrediente?

Se prevé que las formulaciones naturales y orgánicas crezcan a una CAGR del 8,38% hasta 2031, superando a la categoría en general y reflejando un mayor interés en la transparencia de ingredientes.

¿Por qué los productos de cuidado bucal infantil se están expandiendo más rápido que el segmento adulto?

Se proyecta que los niños e infantes crecerán a una CAGR del 8,75% hasta 2031 porque los padres están gastando más en prevención, hay una mayor variedad de productos pediátricos y se está fomentando la construcción de rutinas desde temprana edad.

Última actualización de la página el: