Tamanho e Participação do Mercado de Móveis para Escritório dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 15.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis para Escritório dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de móveis para escritório dos Estados Unidos foi de USD 15,82 bilhões em 2025, está previsto para atingir USD 16,47 bilhões em 2026 e deve crescer para USD 20,94 bilhões até 2031, refletindo um CAGR de 4,92% durante 2026-2031. A demanda está se recalibrando à medida que os empregadores reforçam as regras de presença híbrida e retorno ao escritório, o que impulsiona os gastos com reformas e direciona as aquisições para layouts adaptativos e melhorias ergonômicas que suportam quadros de pessoal variáveis. A utilização de escritórios melhorou para 53% em 2026, acima dos níveis deprimidos de 2023, confirmando que o mercado de móveis para escritório dos Estados Unidos é agora impulsionado mais por ciclos de renovação do que por novos inícios de construção. A dedução da Seção 179 continua a motivar compradores de pequeno e médio porte a substituir estações de trabalho antigas sem pressionar os orçamentos operacionais, enquanto a exposição tarifária sobre insumos e componentes de origem chinesa sustenta a pressão de custos que os fabricantes gerenciam por meio de nearshoring seletivo e repasse de preços. O escrutínio regulatório sobre produtos químicos e padrões de qualidade do ar interno aumenta o valor estratégico de materiais certificados e desempenho documentado de emissões nas categorias principais, o que, por sua vez, orienta as especificações em licitações do setor público e institucional.

Principais Conclusões do Relatório

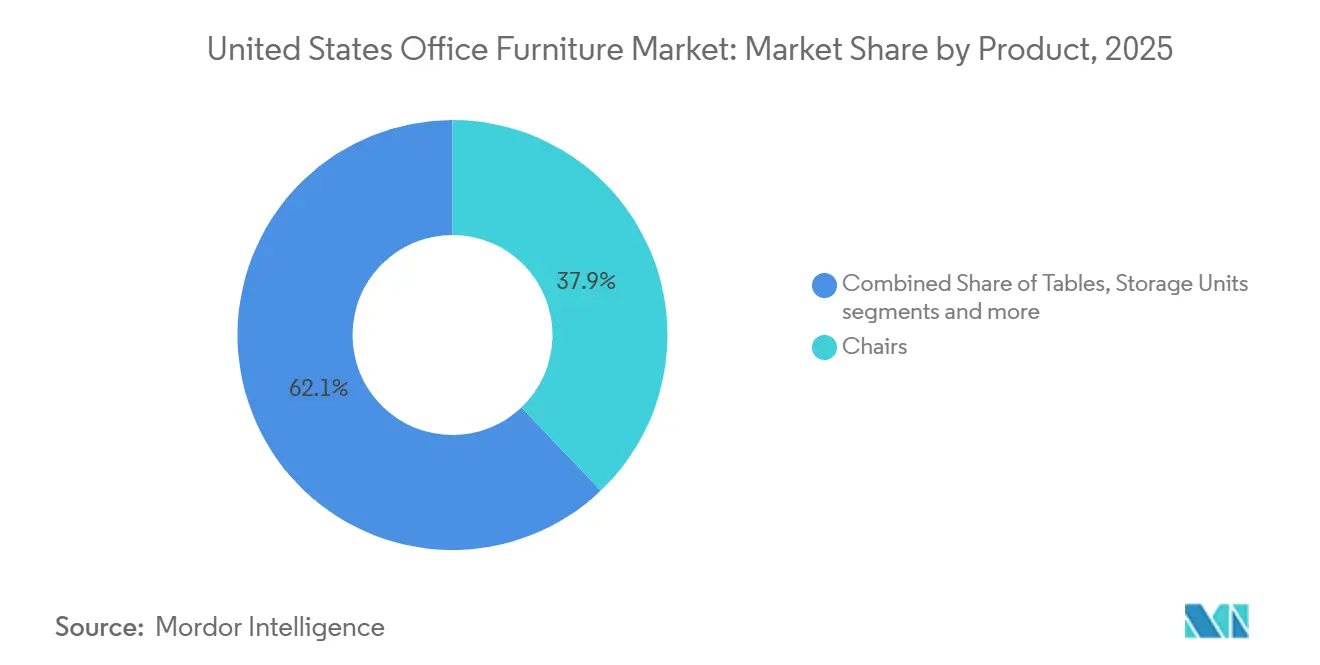

- Por produto, as cadeiras lideraram com 37,88% da participação do mercado de móveis para escritório dos Estados Unidos em 2025, enquanto cabines e divisórias de escritório devem expandir a um CAGR de 6,58% até 2031.

- Por material, a madeira manteve a posição de liderança com 41,26% da participação do mercado de móveis para escritório dos Estados Unidos em 2025, enquanto plástico e polímero devem crescer a um CAGR de 5,74% durante 2026-2031.

- Por faixa de preço, o segmento intermediário representou 46,83% da participação do mercado de móveis para escritório dos Estados Unidos em 2025, enquanto o premium deve registrar a expansão mais rápida a um CAGR de 6,21% até 2031.

- Por usuário final, os escritórios corporativos representaram 48,92% da participação do mercado de móveis para escritório dos Estados Unidos em 2025, enquanto os escritórios de saúde devem registrar o maior crescimento a um CAGR de 6,07% durante 2026-2031.

- Por canal de distribuição, o B2B direto dos fabricantes comandou 54,11% da participação do mercado de móveis para escritório dos Estados Unidos em 2025, enquanto o canal online dentro do varejo B2C deve avançar a um CAGR de 7,36% até 2031.

- Por geografia, o Sul capturou 36,47% da participação do mercado de móveis para escritório dos Estados Unidos em 2025, enquanto o Oeste deve expandir a um CAGR de 5,31% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Móveis para Escritório dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de Renovação com Retorno ao Escritório | +1.2% | Nacional, com ganhos iniciais em Manhattan, Miami e Los Angeles | Médio prazo (2-4 anos) |

| Demanda por Atualização Ergonômica para Trabalho Híbrido | +1.5% | Global, mais forte em centros corporativos (Nordeste, Costa Oeste) | Curto prazo (≤ 2 anos) |

| Penetração de Compras Digitais e Comércio Eletrônico | +0.8% | Nacional, acelerada nas regiões Sul e Oeste | Médio prazo (2-4 anos) |

| Certificações de Sustentabilidade Moldando as Compras (BIFMA LEVEL, GREENGUARD) | +0.6% | Nacional, particularmente Califórnia, Nordeste e compradores institucionais | Longo prazo (≥ 4 anos) |

| Adoção de Materiais Sem PFAS e com Baixo Teor de COV Acelera a Renovação de Produtos | +0.5% | Específico por estado com adoções graduais | Longo prazo (≥ 4 anos) |

| Capex com Vantagem Fiscal (Seção 179) Apoia Compras de Móveis por PMEs | +0.9% | Nacional, com maior utilização no Meio-Oeste e no Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Renovação com Retorno ao Escritório Impulsionam a Demanda por Substituição

A utilização de escritórios atingiu 53% em 2026, à medida que muitos grandes empregadores reinstauraram a presença mínima no local para fortalecer a colaboração, o que criou uma mudança estrutural em direção a ciclos contínuos de renovação no mercado de móveis para escritório dos Estados Unidos. As equipes de aquisição estão atualizando áreas abertas e zonas de foco com sistemas modulares e assentos ergonômicos que podem ser reconfigurados sem interromper as operações diárias, uma mudança que prioriza a agilidade em detrimento de layouts fixos longos, à medida que as organizações ajustam seus modelos híbridos. A Steelcase Inc. relatou maior atividade de pedidos nas Américas e um aumento ano a ano no backlog para USD 694 milhões no exercício fiscal de 2025, o que sinaliza que os gastos com renovação passaram do adiamento para programas planejados que apoiam o engajamento de talentos e a produtividade do espaço de trabalho[1]Steelcase Inc., "Formulário 10-K para o exercício fiscal encerrado em 28 de fevereiro de 2025," Comissão de Valores Mobiliários dos Estados Unidos, sec.gov . A diferenciação competitiva agora depende do desempenho do produto e do valor do serviço, e não apenas das funcionalidades, uma vez que a maioria dos compradores exige padrões ergonômicos básicos e recorre à velocidade de instalação, aos termos de garantia e ao serviço pós-venda para decidir entre opções semelhantes no mercado de móveis para escritório dos Estados Unidos. Os primeiros adotantes estão testando móveis com sensores integrados e alimentação de dispositivos para melhorar o conforto e o rastreamento de utilização, embora a adoção permaneça seletiva entre compradores do mercado intermediário sensíveis a custos, que priorizam designs comprovados e prazos de entrega previsíveis.

A Demanda por Atualização Ergonômica para Trabalho Híbrido Reformula o Mix de Produtos

O trabalho híbrido continua sendo o padrão dominante para funções com possibilidade de trabalho remoto, e 52% desses funcionários trabalharam em arranjos híbridos em 2025, o que sustenta a dupla demanda por estações de trabalho padronizadas no escritório e estações de trabalho domésticas de alta qualidade no mercado de móveis para escritório dos Estados Unidos. Os compradores corporativos agora preferem estações plug-and-play com mesas de altura ajustável, cadeiras com suporte lombar e módulos de alimentação integrados que mantêm experiências ergonômicas consistentes em andares e unidades, refletidas em pedidos recorrentes de SKUs validados que atendem a benchmarks de durabilidade e limites de certificação. As compras para escritório doméstico enfatizam sistemas modulares compactos que oferecem funcionalidade em espaços menores, o que canaliza volume incremental para marcas que podem atender tanto ao atendimento B2B quanto direto ao consumidor com envio rápido e montagem simples no mercado de móveis para escritório dos Estados Unidos. Garantias estendidas e programas de substituição de peças agora influenciam os critérios de seleção, pois os compradores buscam estender o valor do ciclo de vida e reduzir o tempo de inatividade não programado para assentos e mesas de alto uso que suportam equipes rotativas. Esse foco ergonômico favorece fornecedores que podem comprovar conformidade com testes, segurança e emissões durante as solicitações de proposta, especialmente onde a saúde e o conforto dos funcionários estão vinculados a metas de retenção e metas de presença híbrida no mercado de móveis para escritório dos Estados Unidos[2]Secretariado da BIFMA, "Adoção de Mercado — LEVEL pela BIFMA," BIFMA, bifma.org .

A Penetração de Compras Digitais e Comércio Eletrônico Acelera as Transações B2B

O autoatendimento digital está reformulando como a especificação, o preço e os pedidos fluem pelo ecossistema de revendedores, e mais equipes empresariais agora esperam visibilidade de estoque em tempo real, visualizações de configuração e conversão rápida de cotação em pedido no mercado de móveis para escritório dos Estados Unidos. Os compradores estão adotando visualização aumentada e configuradores 3D para acabamentos e tecidos personalizados, reduzindo alterações de pedidos e acelerando aprovações para programas padronizados e implementações de renovação em portfólios distribuídos. A mudança beneficia os fabricantes que capturam dados diretos sobre caminhos de cliques, conversões e combinações de produtos, pois esses insights orientam a racionalização do sortimento e promoções direcionadas sem aumentar o quadro de pessoal ou estender os prazos de entrega no mercado de móveis para escritório dos Estados Unidos[3]Comunicações da MillerKnoll, "MillerKnoll Divulga Resultados do 4º Trimestre e do Exercício Fiscal de 2025," Sala de Imprensa da MillerKnoll, news.millerknoll.com . Os compradores de PMEs também estão ampliando suas opções de fornecedores à medida que os canais online dissolvem os limites geográficos, o que intensifica a concorrência de preços entre ofertas indiferenciadas e eleva o prêmio em serviços complementares, como planejamento de espaço e instalação completa. À medida que mais pedidos do mercado intermediário migram para o online, os principais fabricantes refinam modelos híbridos de entrada no mercado que combinam projetos liderados por revendedores com reabastecimento digital direto para SKUs padrão em todo o mercado de móveis para escritório dos Estados Unidos.

Certificações de Sustentabilidade Moldam as Compras como Requisitos Básicos

As certificações LEVEL pela BIFMA e GREENGUARD tornaram-se requisitos básicos em grandes programas institucionais e do setor público, o que torna a segurança documentada de materiais e o desempenho de emissões um critério de qualificação, e não um diferenciador posterior, no mercado de móveis para escritório dos Estados Unidos. As regras federalizadas para madeira composta sob o Título VI da Lei de Controle de Substâncias Tóxicas da Agência de Proteção Ambiental dos Estados Unidos alinham-se com os requisitos de longa data do Conselho de Recursos do Ar da Califórnia para emissões de formaldeído, e muitos compradores agora esperam evidências claras de substratos e acabamentos conformes ao avaliar produtos de marcenaria e superfícies de trabalho. Vários estados também avançaram com restrições a produtos químicos específicos em produtos estofados, o que incentiva reformulações antecipadas de espumas, tecidos e revestimentos para proteger os sortimentos no futuro e evitar interrupções no meio do ciclo no mercado de móveis para escritório dos Estados Unidos. Para os fornecedores, os investimentos em certificação agora são parte integrante das propostas que pontuam em métricas de ESG, e podem suportar prêmios de preço modestos onde as equipes de aquisição vinculam o desempenho ambiental ao valor de longo prazo e à mitigação de riscos. À medida que os clientes ampliam os padrões de sustentabilidade em portfólios mais amplos, os fornecedores que documentam conteúdo reciclado, design circular e desempenho verificado de qualidade do ar interno podem conquistar uma parcela maior dos ciclos de renovação no mercado de móveis para escritório dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevada Vacância de Escritórios e Densificação de Espaço | -1.8% | Nacional, aguda em grandes metrópoles selecionadas | Médio prazo (2-4 anos) |

| Volatilidade dos Custos de Matérias-Primas e Frete | -0.7% | Nacional, com exposição tarifária concentrada em importações de origem chinesa | Curto prazo (≤ 2 anos) |

| Custos de Conformidade com Restrições Químicas (PFAS, COVs) | -0.4% | Específico por estado, com janelas de implementação graduais | Longo prazo (≥ 4 anos) |

| Persistência de Tarifas de Importação sobre Insumos/Componentes de Origem Chinesa | -0.9% | Nacional, impactando montagens de madeira e metal | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Vacância de Escritórios e Densificação de Espaço Comprimem o Mercado Endereçável

As taxas de vacância permanecem elevadas em muitos mercados, mesmo com a melhora da utilização, comprimindo o horizonte de curto prazo para novas instalações líquidas e sinalizando que a atividade de renovação dominará o mercado de móveis para escritório dos Estados Unidos. Muitas empresas estão reduzindo a metragem quadrada por funcionário e apostando em conceitos de hotelaria e áreas de trabalho temporário, de modo que mesas e unidades de armazenamento são renovadas para maior flexibilidade, e não expandidas para o crescimento do quadro de pessoal em edifícios e campi de múltiplos inquilinos. Esse ambiente cria um ciclo de duas velocidades, onde propriedades de classe A investem para atrair e reter inquilinos, enquanto edifícios mais antigos enfrentam ciclos de aprovação mais longos e adiamentos que pesam sobre o volume no mercado de móveis para escritório dos Estados Unidos. A base instalada ainda supera a ocupação atual em muitos corredores, o que modera o crescimento unitário, mesmo que a demanda por substituição eleve os pedidos de assentos de trabalho e divisórias reconfiguráveis que suportam a colaboração híbrida. Os fornecedores que se concentram em espaços ricos em comodidades e orientados para a experiência, e em clientes com planos de capital estáveis, estão melhor posicionados para compensar a lenta rotatividade em edifícios com baixo desempenho no mercado de móveis para escritório dos Estados Unidos.

A Volatilidade dos Custos de Matérias-Primas e Frete Corrói a Previsibilidade das Margens

A exposição comercial e as mudanças de tarifas sobre componentes-chave continuam a complicar a precificação e as cotações, e os fabricantes relatam custos tarifários aditivos que elevam os custos da lista de materiais no mercado de móveis para escritório dos Estados Unidos. A MillerKnoll citou custos tarifários incrementais de USD 9-11 milhões no início do exercício fiscal de 2026, o que comprimiu os lucros trimestrais e ressaltou o desafio de proteger contra oscilações de custos enquanto mantém os níveis de serviço nas redes nacionais de revendedores. As mudanças na cadeia de suprimentos para a América do Norte reduzem os prazos de entrega e a exposição para alguns itens, mas os requisitos de capital e a complexidade da transferência de linhas retardam o ritmo de diversificação para grandes sortimentos no mercado de móveis para escritório dos Estados Unidos[4]HNI Corporation, "HNI Corporation Divulga Resultados do Primeiro Trimestre de 2025," Relações com Investidores da HNI Corporation, hnicorp.com. A volatilidade das taxas de frete adiciona outra camada de incerteza nos custos de desembarque e no planejamento de estoque, o que impulsiona estoques de segurança mais altos para SKUs de assentos e mesas de alta rotatividade e imobiliza capital de giro durante os ciclos de pico. As empresas com capacidade de nearshore e plataformas simplificadas ganham vantagens estruturais em custo e velocidade, mas a maior parte do mercado de móveis para escritório dos Estados Unidos ainda precisa gerenciar componentes de origem mista, mantendo o repasse de preços na agenda para 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Cadeiras Dominam Enquanto Soluções Acústicas Crescem Rapidamente

As cadeiras capturaram 37,88% da participação do mercado de móveis para escritório dos Estados Unidos em 2025, confirmando seu papel como a categoria substituída com maior frequência e a base ergonômica dos locais de trabalho prontos para o modelo híbrido. Os assentos de trabalho com suporte lombar ajustável e encostos respiráveis tornaram-se a especificação básica para compradores empresariais que desejam conforto consistente em equipes rotativas, ajudando a manter os ciclos de reposição alinhados com a vida útil da garantia e as metas de saúde em grandes portfólios. Salas de conferência e áreas de equipe são atualizadas com cadeiras para reuniões e visitantes que equilibram mobilidade e durabilidade, permitindo que os planejadores de espaço aumentem o fluxo enquanto preservam os padrões de conforto no mercado de móveis para escritório dos Estados Unidos. O agrupamento de produtos de crescimento mais rápido é o de cabines e divisórias de escritório, que atendem às necessidades de privacidade acústica e videoconferência sob demanda em ambientes abertos, onde a colaboração híbrida aumenta a sensibilidade ao ruído. O mercado de móveis para escritório dos Estados Unidos para cabines e divisórias de escritório deve expandir a um CAGR de 6,58% de 2026 a 2031, à medida que os compradores preferem kits modulares que se instalam rapidamente sem licenças e suportam reconfiguração flexível à medida que os espaços evoluem.

Mesas e escrivaninhas estabilizam a demanda no meio do portfólio, à medida que as plataformas de altura ajustável penetram mais profundamente nos programas corporativos e nos espaços de trabalho domésticos que espelham a ergonomia do escritório no mercado de móveis para escritório dos Estados Unidos. O armazenamento evolui à medida que pedestais móveis e armários substituem arquivos legados em planos de assentos não atribuídos, o que reforça a mudança em direção a acessórios mais leves e flexíveis que podem ser movidos sem interromper a TI ou o sistema de climatização. Sofás e assentos macios oferecem referências de hotelaria em áreas de recepção e lounges de equipe, o que apoia o esforço de tornar os escritórios mais atraentes do que os ambientes domésticos para momentos de colaboração de alto impacto no setor de móveis para escritório dos Estados Unidos. As demais categorias, incluindo móveis de recepção e acessórios, se beneficiam da ênfase em melhorias simples que elevam a expressão da marca com prazos de entrega mais rápidos e menor risco durante planos de renovação em fases. Em todos os tipos de produtos, a certificação e a capacidade de reparo são agora requisitos básicos, e não diferenciais, pois muitos compradores buscam comprovação de desempenho de emissões e disponibilidade de peças para estender a vida útil no mercado de móveis para escritório dos Estados Unidos.

Por Material: Madeira Lidera, Polímeros Reciclados Ganham Impulso

A madeira deteve 41,26% da participação do mercado de móveis para escritório dos Estados Unidos em 2025, apoiada por sua durabilidade, opções de acabamento e alinhamento com espaços executivos premium e voltados para clientes, onde os materiais atuam como sinais de marca. Os compósitos de engenharia atendem a produtos de marcenaria e armazenamento focados em custo, e muitos compradores agora exigem evidências de que os substratos atendem aos limites de emissão de formaldeído sob os padrões federalizados do Título VI da Lei de Controle de Substâncias Tóxicas da Agência de Proteção Ambiental dos Estados Unidos, que refletem a estrutura de longa data do Conselho de Recursos do Ar da Califórnia. O metal continua a ancorar estruturas de assentos, sistemas de armazenamento e prateleiras duráveis, e sua reciclabilidade atrai compradores institucionais que valorizam a economia do ciclo de vida em detrimento do preço inicial no mercado de móveis para escritório dos Estados Unidos. Compradores e fornecedores estão navegando pela exposição tarifária e pela volatilidade dos insumos, aumentando o fornecimento regional e simplificando as opções de acabamento para reduzir a complexidade onde possível em pedidos programáticos no mercado de móveis para escritório dos Estados Unidos. A combinação de requisitos de conformidade e foco em custos direciona muitas especificações para painéis e metais verificados que suportam cronogramas previsíveis e satisfação pós-instalação no mercado de móveis para escritório dos Estados Unidos.

Plásticos e polímeros têm a trajetória mais rápida, com um CAGR de 5,74% durante 2026-2031, à medida que os fornecedores integram maior conteúdo reciclado e expandem programas de design circular que reduzem a intensidade de carbono sem sacrificar o desempenho. O processo de ciclo fechado da Haworth Inc. para a família de cadeiras Fern, que recicla continuamente 14 peças plásticas e reduz a pegada de carbono do produto em 10%, demonstra como a inovação operacional pode escalar a circularidade enquanto preserva os padrões de qualidade no mercado de móveis para escritório dos Estados Unidos. As peças de polímero leve também reduzem os custos de frete e a mão de obra de instalação, duas áreas de foco elevado à medida que os compradores pressionam por rotatividades mais rápidas em ciclos de renovação em fases que abrangem muitos andares e edifícios. Outros materiais, incluindo vidro, tecidos acústicos e híbridos compostos, estão ganhando participação em zonas de colaboração à medida que as equipes buscam absorção sonora sem sacrificar a abertura no mercado de móveis para escritório dos Estados Unidos. As políticas estaduais que visam classes químicas selecionadas também estão moldando os roteiros de materiais e os cronogramas de reformulação em produtos estofados e superfícies tratadas no mercado de móveis para escritório dos Estados Unidos.

Por Faixa de Preço: Intermediário Ancora, Premium Acelera

O segmento intermediário representou 46,83% dos gastos em 2025, e continua sendo a faixa mais ampla para compradores corporativos e de PMEs que desejam ergonomia comprovada, garantias confiáveis e prazos de entrega estáveis sem preços de design premium no mercado de móveis para escritório dos Estados Unidos. Os fabricantes nacionais que atendem a esse segmento apostam na montagem doméstica, em redes de revendedores verificadas e na curadoria rigorosa de SKUs para oferecer resultados previsíveis em implementações em múltiplos locais com mínima interrupção das operações em andamento. A transparência de preços online permite a comparação entre fornecedores e comprime as margens para ofertas semelhantes, pressionando os fornecedores a competir por meio de serviços agrupados, como planejamento de espaço, instalação completa e programas de descarte de ativos no mercado de móveis para escritório dos Estados Unidos. As ofertas econômicas continuam a atender compradores sensíveis a preços e casos de uso de curto prazo, frequentemente alinhando-se com ciclos de locação e mudanças rápidas no quadro de pessoal para equipes em crescimento. À medida que as equipes de instalações padronizam seus kits principais, elas mantêm flexibilidade para combinar itens econômicos e intermediários onde os padrões de utilização e desgaste permitem no mercado de móveis para escritório dos Estados Unidos.

O premium é a faixa de preço de crescimento mais rápido, com um CAGR de 6,21% durante 2026-2031, à medida que as empresas posicionam os escritórios como ímãs de talentos com acabamentos inspirados na hotelaria, texturas refinadas e tecnologia integrada que criam experiências memoráveis para clientes e funcionários no mercado de móveis para escritório dos Estados Unidos. As apresentações em grandes eventos de design destacaram materiais em camadas, assentos voltados para lounge e folheados de qualidade museológica que elevam os espaços executivos e de clientes, mantendo-se alinhados ao uso híbrido e às necessidades de manutenção. Os compradores nesse segmento buscam procedência, herança de marca e narrativas claras de sustentabilidade, e recompensam os fornecedores que publicam conteúdo, certificações e dados de ciclo de vida que validam o posicionamento premium no setor de móveis para escritório dos Estados Unidos. Recursos inteligentes, como módulos integrados de alimentação e detecção de postura, atraem os primeiros adotantes que desejam fundir conforto e análise, mesmo que esses recursos permaneçam concentrados em espaços emblemáticos, e não em andares inteiros. A combinação de patrimônio de marca e diferenciação de desempenho confere durabilidade aos sortimentos premium ao longo dos ciclos, à medida que as equipes continuam a refinar os modelos de local de trabalho híbrido no mercado de móveis para escritório dos Estados Unidos.

Por Usuário Final: Corporativo Domina, Saúde Cresce Rapidamente

Os escritórios corporativos representaram 48,92% em 2025, refletindo a escala dos programas empresariais e o papel central dos kits padrão e do reabastecimento na sustentação de grandes portfólios no mercado de móveis para escritório dos Estados Unidos. As grandes organizações preferem fornecedores que possam executar projetos em múltiplos locais com controle de qualidade consistente, credenciais de sustentabilidade verificadas e suporte pós-instalação robusto em ecossistemas nacionais de revendedores. As empresas de médio porte cada vez mais fazem pedidos por canais digitais que oferecem preços transparentes e um conjunto selecionado de acabamentos e tamanhos, o que combina bem com envio rápido e fluxos de trabalho de montagem simples em equipes em expansão no mercado de móveis para escritório dos Estados Unidos. As empresas menores preferem soluções modulares e expansíveis que acompanham o quadro de pessoal sem desperdício, e adotam assentos empilháveis, mesas extensíveis e armazenamento móvel para permitir redefinições rápidas à medida que os padrões de trabalho mudam. Governo, educação e administração pública mantêm especificações com requisitos de conformidade rigorosos que priorizam as certificações GREENGUARD e LEVEL, conteúdo doméstico e materiais duráveis adequados para altos fluxos no mercado de móveis para escritório dos Estados Unidos.

Os escritórios de saúde são o grupo de usuários finais de crescimento mais rápido, com um CAGR de 6,07% durante 2026-2031, à medida que os volumes ambulatoriais se expandem e as clínicas especializadas ampliam espaços modernos de exame, imagem e consulta que exigem soluções de móveis duráveis e higiênicas. As instalações enfatizam recursos de controle de infecção, superfícies sem emendas e acesso em conformidade com a Lei dos Americanos com Deficiências, incentivando especificações premium que oferecem maior vida útil e menos interrupções de serviço sob uso intenso. À medida que mais procedimentos se deslocam para fora do atendimento agudo, os edifícios de consultórios médicos e os centros ambulatoriais investem em mobiliário que suporta fluxo, conforto e consistência de marca em redes de múltiplos locais no mercado de móveis para escritório dos Estados Unidos. As instituições educacionais estão modernizando suítes administrativas e espaços de aprendizagem comuns para facilitar o aprendizado híbrido e os serviços estudantis, o que sustenta uma demanda estável por mesas colaborativas, assentos de trabalho e armazenamento durável. Os escritórios de retaguarda de hotelaria e varejo buscam substituições rápidas e orientadas para o valor, vinculadas a ciclos de locação, e procuram pacotes flexíveis que reduzam o tempo de inatividade durante as renovações de lojas no mercado de móveis para escritório dos Estados Unidos.

Por Canal de Distribuição: B2B Direto Lidera, Online Cresce Rapidamente

O B2B direto dos fabricantes representou 54,11% em 2025, refletindo décadas de execução de projetos mediados por revendedores que combinam especificação, gerenciamento de projetos, instalação e pós-venda sob um único guarda-chuva de coordenação no mercado de móveis para escritório dos Estados Unidos. O canal suporta grandes projetos, como campi corporativos e plantas de andares de sedes, e permite que as marcas nacionais ampliem padrões consistentes entre regiões, preservando o serviço local por meio de parceiros revendedores estabelecidos. Territórios exclusivos, marketing cooperativo e ativos de showroom ancoram esses relacionamentos, que por sua vez criam fossos duráveis para os titulares que mantêm forte reconhecimento de marca e cobertura de produtos no setor de móveis para escritório dos Estados Unidos. À medida que os compradores aumentam o reabastecimento direto de SKUs padronizados, os fabricantes estão refinando quais pedidos são roteados pelos revendedores e quais passam por portais de autoatendimento para otimizar velocidade e custo. Essa abordagem híbrida mantém construções complexas de múltiplos fornecedores sob a liderança do revendedor, enquanto permite reordens digitais para itens do dia a dia no mercado de móveis para escritório dos Estados Unidos.

O canal online dentro do varejo B2C é a rota de expansão mais rápida, com um CAGR de 7,36% durante 2026-2031, à medida que os profissionais de aquisição exigem experiências digitais de nível consumidor, desde a visibilidade do estoque até os prazos de entrega com um clique que atendem às janelas de renovação programadas no mercado de móveis para escritório dos Estados Unidos. Os valores das transações continuam a crescer online à medida que a confiança aumenta nos configuradores de produtos, nas visualizações virtuais e nos compromissos de envio transparentes que ajudam a reduzir os riscos em projetos sensíveis ao tempo. Os fabricantes valorizam os canais online pelos dados diretos que fornecem sobre o desempenho do sortimento e as quedas no funil, o que alimenta a melhoria contínua na curadoria de produtos e nos acordos de nível de serviço no mercado de móveis para escritório dos Estados Unidos. O varejo físico mantém um papel nas substituições imediatas e nas compras de acessórios, mas a participação continua a migrar para o digital, dadas as eficiências e as ferramentas de planejamento agora incorporadas nas principais plataformas. À medida que os compradores padronizam em SKUs certificados com desempenho comprovado em campo, o atendimento digital apoia ainda mais os programas de renovação nacional repetíveis no mercado de móveis para escritório dos Estados Unidos.

Análise Geográfica

O Sul liderou com uma participação de 36,47% em 2025, e o Oeste deve registrar a expansão mais rápida com um CAGR de 5,31% durante 2026-2031, colocando ambas as regiões no centro do crescimento de curto prazo no mercado de móveis para escritório dos Estados Unidos. As relocações e expansões corporativas continuam a favorecer as metrópoles do Sul com custos competitivos e uma base de serviços profissionais em aprofundamento, o que sustenta uma ampla combinação de especificações econômicas e intermediárias com melhorias premium seletivas em espaços emblemáticos. Os compradores institucionais em educação, saúde e administração pública mantêm filtros de conformidade robustos que aumentam constantemente a adoção das certificações GREENGUARD e LEVEL em compras programáticas no Sul. Embora a vacância permaneça um fator em alguns submercados, um retorno gradual às rotinas de escritório e ciclos de renovação consistentes para zonas de colaboração suportam um crescimento moderado no mercado de móveis para escritório dos Estados Unidos em toda a região. À medida que as marcas nacionais adicionam quadro de pessoal e serviços nas cidades do Sul, as redes de revendedores nesses mercados desempenham um papel desproporcional no design, instalação e suporte de kits padronizados em muitos andares e edifícios.

O Oeste se beneficia da estabilização em mercados anteriormente com excesso de oferta e do investimento sustentado em economias lideradas pela inovação, onde as preferências de ESG e os padrões de design premium são amplamente adotados no mercado de móveis para escritório dos Estados Unidos. Los Angeles e Phoenix mostram interesse constante em produtos premium com certificação de sustentabilidade, como inquilinos dos setores de entretenimento, aeroespacial e tecnologia, que estão reformulando layouts para suportar a colaboração híbrida e as experiências voltadas para clientes. Os inquilinos da Área da Baía estão redimensionando os espaços enquanto reinvestem em sedes ricas em comodidades, o que mantém a demanda focada em mobiliário reconfigurável, soluções acústicas e plataformas de altura ajustável que oferecem desempenho flexível no mercado de móveis para escritório dos Estados Unidos. As práticas de aquisição centradas na Califórnia que favorecem as credenciais LEVEL e GREENGUARD continuam a influenciar o mix de materiais e a seleção de fornecedores na região. À medida que os primeiros adotantes testam mesas habilitadas para IoT e análise de utilização, os compradores do Oeste ajudam a definir o próximo nível de recursos que fluirão para os sortimentos nacionais mais amplos no mercado de móveis para escritório dos Estados Unidos.

O Nordeste continua sendo uma região de alto aluguel e alto padrão, ancorada por Manhattan e Boston, onde finanças, jurídico e ciências da vida enfatizam instalações premium que combinam estética de hotelaria com recursos robustos de privacidade e segurança no mercado de móveis para escritório dos Estados Unidos. Escritórios de advocacia e práticas de consultoria continuam a renovar salas de reuniões e suítes de clientes, especificando materiais e acabamentos que projetam prestígio de marca enquanto atendem a rigorosos limites de emissões e requisitos de durabilidade. Filadélfia e vários mercados secundários do Nordeste ainda estão se adaptando a padrões híbridos que reduzem as atribuições permanentes de mesas, o que incentiva mais armários, áreas de trabalho temporário e espaços de reunião informal no mercado de móveis para escritório dos Estados Unidos. O Meio-Oeste se beneficia de vantagens logísticas e fabricantes que operam plantas regionais, o que encurta os prazos de entrega e suporta renovações rápidas para inquilinos focados em custo. À medida que a utilização aumenta nacionalmente, os gastos com renovação em todas as regiões continuam a se concentrar em layouts adaptáveis que suportam a colaboração presencial e em materiais que documentam segurança e sustentabilidade no mercado de móveis para escritório dos Estados Unidos.

Cenário Competitivo

O mercado de móveis para escritório dos Estados Unidos é moderadamente concentrado, o que deixa uma longa cauda contestada por fabricantes regionais e entrantes digitais. A escala e o patrimônio de marca permitem que os titulares reforcem os relacionamentos com revendedores, mantenham garantias robustas e serviços complementares, e invistam no desenvolvimento de produtos que satisfaçam os padrões ergonômicos e de certificação para grandes licitações no mercado de móveis para escritório dos Estados Unidos. A participação restante é distribuída entre especialistas independentes em acústica e ergonomia, marcas diretas ao consumidor que visam PMEs com sortimentos de envio rápido, e players de nicho com forte presença regional que prosperam com serviço responsivo e relacionamentos locais. Essa estrutura cria espaço tanto para consolidação quanto para insurgência, à medida que os compradores adotam modelos híbridos, elevam os padrões de qualidade do ar interno e exigem execução mais rápida em programas de renovação em fases. Os titulares também estão investindo em capacidade omnicanal para que os pedidos recorrentes de SKUs padronizados possam fluir por autoatendimento digital sem enfraquecer a química com os revendedores no mercado de móveis para escritório dos Estados Unidos.

Os movimentos estratégicos dos líderes mostram uma mudança em direção à escala e à flexibilidade de canal. A MillerKnoll registrou USD 92,3 milhões em reduções ao valor recuperável de ágio e USD 37,7 milhões em baixas de nomes comerciais no exercício fiscal de 2025 em unidades selecionadas de varejo e marca, e a empresa avançou em uma estratégia omnicanal que incluiu novos pontos de venda DWR e Herman Miller para fortalecer o engajamento direto, enquanto continuava a racionalizar os sortimentos no mercado de móveis para escritório dos Estados Unidos. A empresa também manteve retornos de capital disciplinados por meio de recompras de ações, que alinhou com a simplificação do portfólio e a expansão de lojas para melhorar a lucratividade de longo prazo e a clareza da marca. Em dezembro de 2025, a HNI Corporation anunciou a aquisição da Steelcase Inc. por aproximadamente USD 2,2 bilhões, combinando redes de revendedores e marcas complementares e visando USD 120 milhões em sinergias anuais de taxa de execução, enquanto planejava atingir metas históricas por meio de forte fluxo de caixa livre. A transação ressalta a necessidade de escala para navegar pelo poder de precificação, economias de aquisição e otimização de espaço à medida que o trabalho híbrido se estabiliza no mercado de móveis para escritório dos Estados Unidos. A execução da integração e o alinhamento dos revendedores serão centrais para a realização das metas de sinergia, enquanto se preserva a confiabilidade do serviço em projetos nacionais.

A inovação operacional e a execução de sustentabilidade são agora alavancas-chave para a diferenciação de produtos e marcas. O processo de ciclo fechado da Haworth Inc. para a cadeira Fern demonstra como a reciclagem interna contínua de peças plásticas pode reduzir as pegadas de carbono em 10%, mantendo a qualidade e a estética, alinhando-se com os critérios de ESG em expansão nas solicitações de proposta empresariais em todo o mercado de móveis para escritório dos Estados Unidos. Os líderes estão incorporando análise e engajamento digital na jornada de compra para que as equipes empresariais possam padronizar kits mais rapidamente e reduzir o retrabalho, o que beneficia tanto os revendedores quanto os usuários finais por meio de menos alterações de pedidos e cronogramas mais confiáveis. Categorias especializadas, como cabines acústicas e soluções modulares de privacidade, estão amadurecendo de compras de nicho para elementos de programa padrão, criando oportunidades tanto para fabricantes estabelecidos quanto para especialistas focados, à medida que os ambientes de planta aberta continuam a evoluir no mercado de móveis para escritório dos Estados Unidos. À medida que a presença híbrida se consolida e os ciclos de renovação se institucionalizam, a capacidade de combinar profundidade de serviço, materiais certificados e conveniência digital definirá o momentum competitivo ao longo do horizonte de previsão no mercado de móveis para escritório dos Estados Unidos.

Líderes do Setor de Móveis para Escritório dos Estados Unidos

MillerKnoll, Inc.

Steelcase Inc.

Haworth Inc.

HNI Corporation

Teknion Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Haworth Inc. adquiriu a Heller, a marca de móveis relançada fundada por John Edelman em 2022, integrando-a à divisão Lifestyle Design da Haworth Inc. ao lado das marcas de luxo Cappellini, Cassina, Poltrona Frau e JANUS et Cie. Edelman atuará como Diretor Criativo da Heller e Presidente da América do Norte e do Sul para o portfólio de luxo da Haworth Inc.

- Dezembro de 2025: A HNI Corporation concluiu sua aquisição da Steelcase Inc. por aproximadamente USD 2,2 bilhões, combinando dois dos maiores fornecedores do setor com redes de revendedores e portfólios de marcas complementares (HON, Allsteel, Kimball para a HNI Corporation; Steelcase, Coalesse, AMQ, HALCON para a Steelcase Inc.).

- Junho de 2025: A MillerKnoll apresentou design e inovação na NeoCon 2025, destacou novos lançamentos de produtos projetados para aumentar mais de 100% em relação à Primavera de 2024, e abriu novos pontos de venda, incluindo um DWR Studio em Palm Springs e uma loja Herman Miller em Fairfax, Virgínia, durante o 3º trimestre do exercício fiscal de 2025, como parte de sua estratégia omnicanal.

- Dezembro de 2025: A HNI Corporation concluiu sua aquisição da Steelcase Inc. por aproximadamente USD 2,2 bilhões, combinando dois dos maiores fornecedores do setor com redes de revendedores e portfólios de marcas complementares (HON, Allsteel, Kimball para a HNI Corporation; Steelcase, Coalesse, AMQ, HALCON para a Steelcase Inc.).

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de móveis para escritório dos Estados Unidos como a receita gerada a partir de novas cadeiras, escrivaninhas, estações de trabalho, mesas, unidades de armazenamento, assentos macios, divisórias e acessórios auxiliares instalados em locais de trabalho comerciais, institucionais e de coworking em todos os cinquenta estados. A receita proveniente de serviços de instalação é contabilizada; no entanto, a revenda, os produtos reformados, o aluguel e as peças exclusivamente residenciais são excluídos para manter o escopo consistente com os orçamentos de despesas de capital corporativo.

Exclusão do Escopo: Móveis residenciais que ocasionalmente servem como escrivaninha ou cadeira de escritório doméstico estão fora do escopo.

Visão Geral da Segmentação

- Por Produto

- Cadeiras

- Cadeiras para Funcionários

- Cadeiras para Reuniões

- Cadeiras para Visitantes

- Mesas

- Mesas de Conferência

- Escrivaninhas

- Outras Mesas

- Unidades de Armazenamento

- Arquivos

- Estantes e Prateleiras

- Sofás/Assentos Macios

- Cabines e Divisórias de Escritório

- Outros Móveis para Escritório (Banquetas, Móveis para Área de Recepção, Acessórios, Outros)

- Cadeiras

- Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros Materiais

- Por Faixa de Preço

- Econômico

- Intermediário

- Premium

- Por Usuário Final

- Escritórios Corporativos

- Escritórios de Saúde

- Instituições Educacionais

- Escritórios Governamentais e Públicos

- Escritórios de Retaguarda de Hotelaria e Varejo

- Outros

- Por Canal de Distribuição

- B2C / Varejo

- Centros de Materiais de Construção

- Lojas Especializadas em Móveis

- Online

- Outros Canais de Distribuição

- B2B / Diretamente dos Fabricantes

- B2C / Varejo

- Por Geografia

- Nordeste

- Meio-Oeste

- Sul

- Oeste

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas entrevistaram designers de espaços de trabalho, gerentes de instalações, revendedores regionais e fornecedores de materiais nos clusters do Nordeste, Meio-Oeste, Cinturão do Sol e Pacífico. Essas conversas validaram as taxas de utilização, os preços médios de venda e as preferências emergentes por sistemas de altura ajustável; e preencheram as lacunas de dados deixadas por fontes públicas.

Pesquisa Documental

Começamos com conjuntos de dados federais da Pesquisa Anual de Manufaturas do Departamento do Censo dos Estados Unidos, arquivos de preços ao produtor do Departamento de Estatísticas do Trabalho e da Pesquisa de Consumo de Energia em Edifícios Comerciais da Administração de Informações de Energia. Os fluxos comerciais foram capturados a partir dos códigos aduaneiros da Comissão de Comércio Internacional dos Estados Unidos, enquanto as divisões de parceiros de importação foram verificadas por meio dos registros de remessas da Volza. Os pontos de vista do setor foram extraídos de documentos técnicos da BIFMA, periódicos de ergonomia revisados por pares e arquivamentos corporativos 10-K. Bancos de dados de assinatura como D&B Hoovers e Dow Jones Factiva enriqueceram as divisões de receita das empresas e as capacidades das plantas. As fontes citadas ilustram, sem esgotar, o conjunto explorado para números e contexto.

Uma segunda varredura visou licenças de construção regionais, certificações de instalações de saúde e portais de aquisição estaduais, permitindo-nos comparar os gatilhos de demanda de móveis que as estatísticas tradicionais frequentemente ignoram. Essa leitura em camadas garantiu a detecção precoce de anomalias antes do início do contato primário.

Dimensionamento do Mercado e Previsão

Um pool de demanda de cima para baixo foi construído a partir do inventário de espaço corporativo e dos ciclos de instalação, alinhados com o crescimento do emprego e as tendências de vacância. Verificações selecionadas de baixo para cima, consolidações de vendas de revendedores e amostras de preço médio de venda por volume para assentos e bancadas refinaram os totais. Os principais impulsionadores do modelo incluem inícios de construção comercial, penetração do trabalho remoto, participação de importação de estruturas metálicas, conclusões de escritórios com certificação LEED e adoção da certificação BIFMA LEVEL. As previsões dependem de regressão multivariada combinada com análise de cenários para que possamos testar sob estresse as mudanças na presença híbrida ou nos custos de matérias-primas. As lacunas de dados em subcategorias foram preenchidas por imputação de razão ancorada em divulgações verificadas de empresas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por duas rodadas de revisão por pares; os sinalizadores de outliers acionam o recontato com especialistas, e cada número publicado é atualizado anualmente, com atualizações intermediárias sempre que eventos materiais alteram a linha de base da demanda.

Por que a Linha de Base de Móveis para Escritório dos Estados Unidos da Mordor Intelligence Inspira Confiança

Os números publicados variam porque as empresas escolhem cestas de produtos distintas, cadências de atualização e horizontes de previsão.

Os principais fatores de divergência incluem se os produtos para escritório doméstico são combinados com os gastos corporativos, se segmentos institucionais como educação são incluídos, o ano de conversão de moeda selecionado e a cadência com que as listas de preços dos revendedores são atualizadas.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 16,18 B (2025) | ||

| USD 16,64 B (2024) | Consultoria Regional A | Inclui mesas e escrivaninhas domésticas prontas para montar e utiliza uma tabela de preços com um ano de defasagem |

| USD 14,73 B (2023) | Associação do Setor B | Exclui assentos macios e depende de contagens de remessas sem ajuste de preço médio de venda |

| USD 15,30 B (2024) | Consultoria Global C | Combina móveis institucionais e aplica taxas de câmbio constantes de 2022 |

As diferenças mostradas acima ressaltam por que os clientes confiam na seleção disciplinada de variáveis e na atualização anual que a Mordor Intelligence aplica, oferecendo aos tomadores de decisão uma linha de base equilibrada e transparente que podem rastrear com facilidade.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de móveis para escritório dos Estados Unidos?

O tamanho do mercado de móveis para escritório dos Estados Unidos foi de USD 15,82 bilhões em 2025, deve atingir USD 16,47 bilhões em 2026 e está projetado para alcançar USD 20,94 bilhões até 2031 a um CAGR de 4,92% durante 2026-2031.

Quais categorias de produtos estão liderando e quais estão crescendo mais rapidamente no mercado de móveis para escritório dos Estados Unidos?

As cadeiras lideraram com uma participação de 37,88% em 2025, enquanto as cabines e divisórias de escritório são as de crescimento mais rápido, com um CAGR de 6,58% durante 2026-2031, impulsionadas pelas necessidades de retrofit para privacidade e colaboração híbrida.

Quais segmentos de compradores impulsionarão a demanda incremental até 2031 no mercado de móveis para escritório dos Estados Unidos?

Os escritórios corporativos continuam sendo os maiores, com 48,92% em 2025, e os escritórios de saúde são os de crescimento mais rápido, com um CAGR de 6,07%, à medida que o atendimento ambulatorial se expande e os consultórios médicos investem em mobiliário durável e em conformidade.

Como o mix de canais está evoluindo no mercado de móveis para escritório dos Estados Unidos?

O B2B direto dos fabricantes representou 54,11% em 2025 por meio de projetos liderados por revendedores, enquanto o varejo B2C online deve crescer mais rapidamente a um CAGR de 7,36%, impulsionado por aquisições de autoatendimento e ferramentas de configuração.

Quais regiões contribuem mais para a demanda no mercado de móveis para escritório dos Estados Unidos?

O Sul liderou com 36,47% em 2025 com expansão corporativa e gastos institucionais, enquanto o Oeste é a região de crescimento mais rápido com um CAGR de 5,31%, com fortes preferências de sustentabilidade e adoção premium.

Quais temas definem a estratégia competitiva no mercado de móveis para escritório dos Estados Unidos?

A consolidação de escala, o atendimento omnicanal e as credenciais de sustentabilidade verificadas definem o manual estratégico, enquanto a inovação de produtos em acústica, ergonomia e materiais circulares apoia a diferenciação e a resiliência das margens.

Página atualizada pela última vez em: