Marktgröße und Marktanteil für ergonomische Büromöbel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

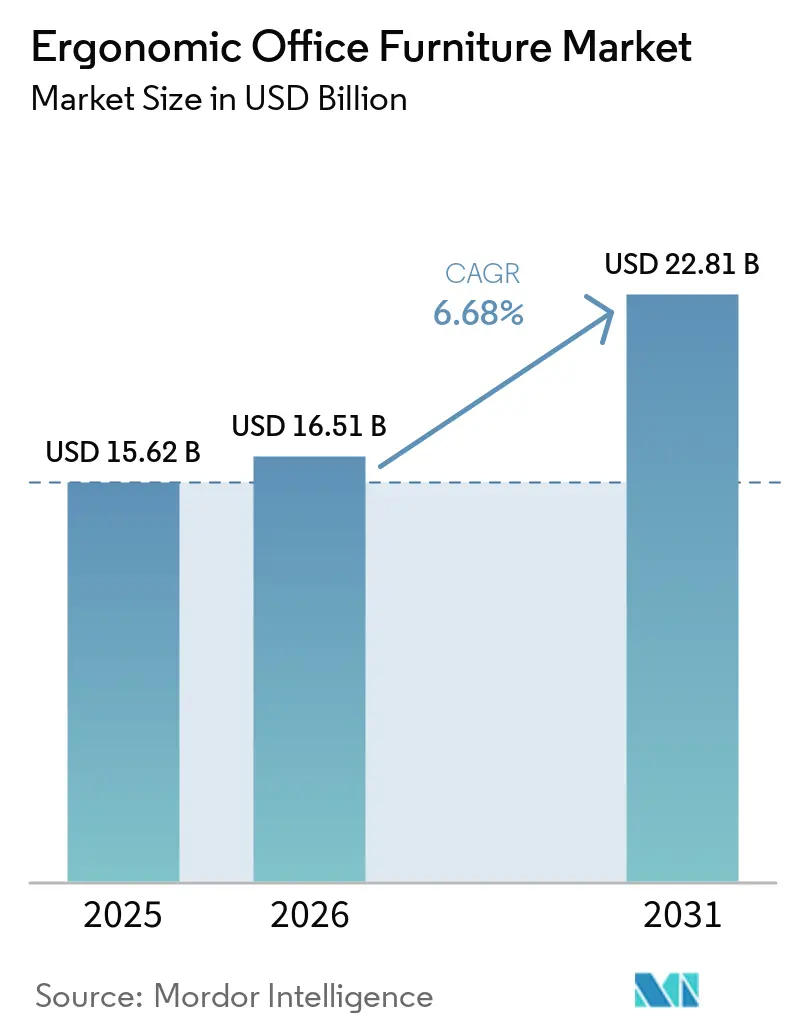

| Marktgröße (2026) | 16.51 Milliarden US-Dollar |

| Marktgröße (2031) | 22.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ergonomische Büromöbel von Mordor Intelligence

Die Marktgröße für ergonomische Büromöbel wird für 2025 auf 15,62 Milliarden USD, für 2026 auf 16,51 Milliarden USD und bis 2031 auf 22,81 Milliarden USD prognostiziert, mit einem CAGR von 6,68 % von 2026 bis 2031. Der Markt für ergonomische Büromöbel wird zudem durch ein strukturierteres Rückkehr-ins-Büro-Muster gestützt, da 62 % der Unternehmen nun feste Bürotage vorschreiben, was die Ersatznachfrage nach besseren Stühlen, Schreibtischen und gemeinsam genutzten Workstations aufrechterhält. Der Markt für ergonomische Büromöbel erhält eine weitere Unterstützungsebene durch hybride Mitarbeiter, da Gensler feststellte, dass 1 von 4 Arbeitnehmern noch immer auf Eigenlösungen für Ergonomie, Temperatur oder Privatsphäre angewiesen ist, was einen klaren ungedeckten Bedarf sowohl bei arbeitgeberfinanzierten als auch bei selbstfinanzierten Käufen hinterlässt. Gleichzeitig lag die tatsächliche globale Büroauslastung im Jahr 2026 bei 56 % gegenüber einem Zielwert von 74 %, sodass der Markt für ergonomische Büromöbel weiterhin mit Verzögerungen konfrontiert ist, wenn Facility-Manager die Lebensdauer von Anlagen verlängern, anstatt vollständige Erneuerungszyklen zu genehmigen[1]JLL, „Strukturierte hybride Arbeit wird zur globalen Norm, da der strategische Fokus auf KI-Bereitschaft verlagert wird”, JLL, jll.com.

Wichtigste Erkenntnisse des Berichts

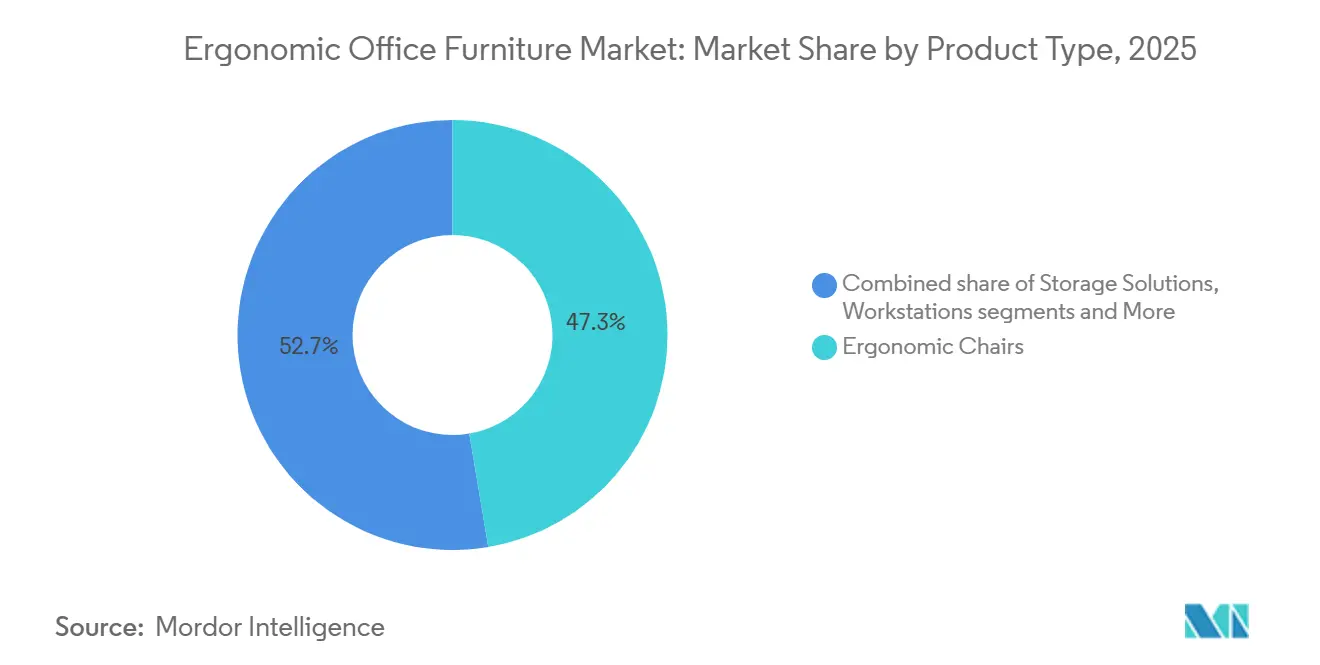

- Nach Produkttyp führten ergonomische Stühle mit einem Marktanteil von 47,34 % am Markt für ergonomische Büromöbel im Jahr 2025, während höhenverstellbare Schreibtische und Tische bis 2031 voraussichtlich mit einem CAGR von 8,45 % wachsen werden.

- Nach Material hielt Holz im Jahr 2025 einen Marktanteil von 46,11 % am Markt für ergonomische Büromöbel, während Metall bis 2031 voraussichtlich mit einem CAGR von 7,26 % wachsen wird.

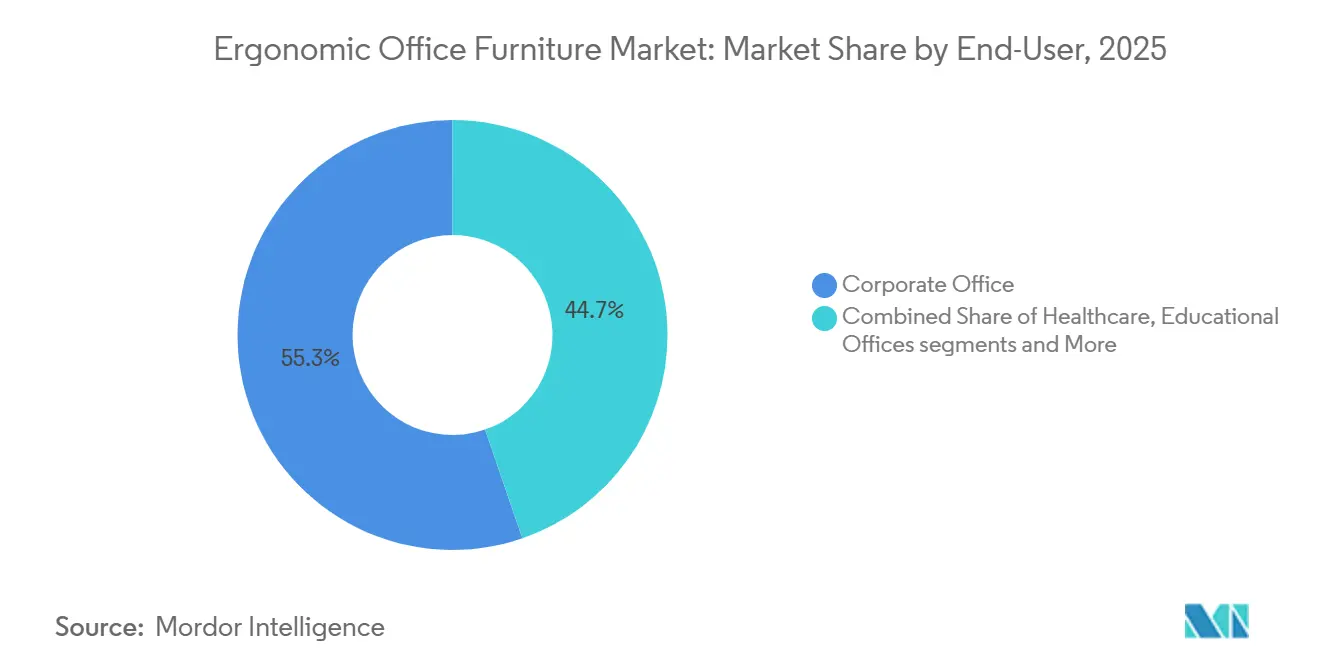

- Nach Endnutzer entfielen im Jahr 2025 55,28 % des Marktanteils am Markt für ergonomische Büromöbel auf Unternehmensbüros, während Gastronomie- und Einzelhandels-Backoffices bis 2031 voraussichtlich mit einem CAGR von 8,32 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 67,01 % des Marktanteils am Markt für ergonomische Büromöbel auf B2B/Projektverkäufe, während B2C/Einzelhandel bis 2031 voraussichtlich mit einem CAGR von 7,51 % wachsen wird.

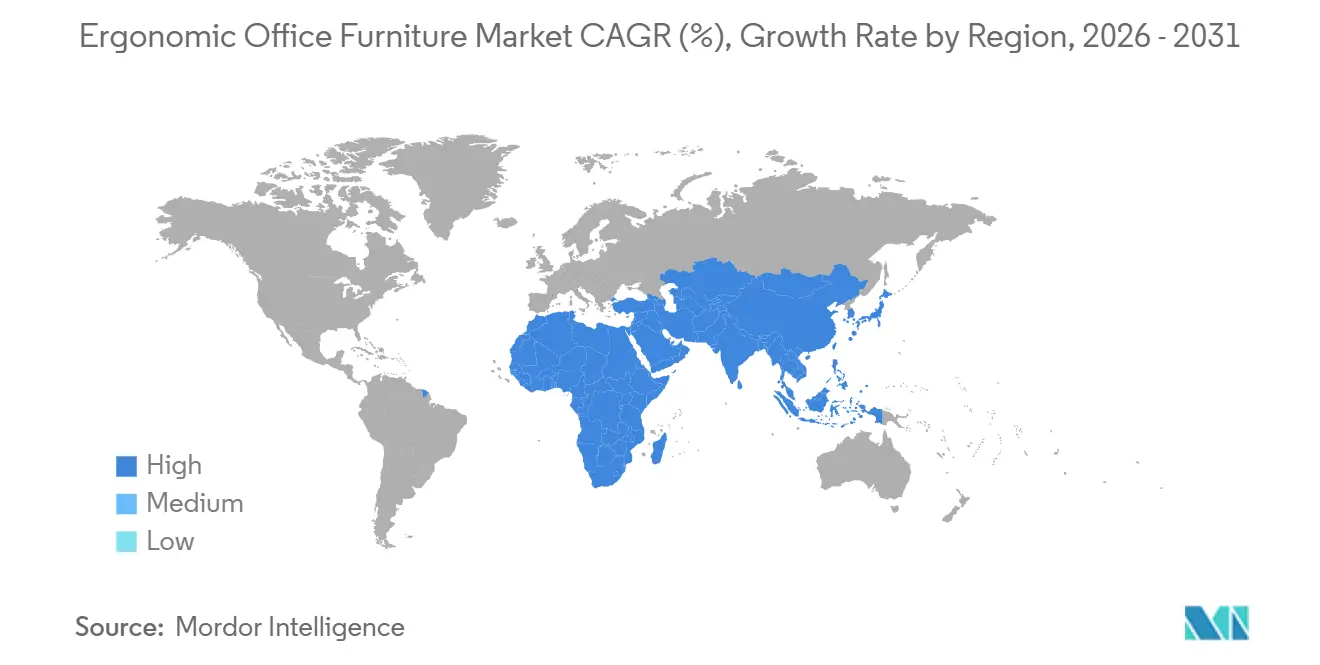

- Nach Geografie entfielen im Jahr 2025 37,52 % des Marktanteils am Markt für ergonomische Büromöbel auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 8,26 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für ergonomische Büromöbel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ergonomie am Arbeitsplatz und Reduzierung von Muskel-Skelett-Risiken | +1.4% | Global, mit der höchsten Intensität in entwickelten Märkten für Arbeitssicherheit und Gesundheitsschutz | Mittelfristig (2–4 Jahre) |

| Investitionen in betriebliches Wohlbefinden und Produktivität | +1.6% | Nordamerika und Europa, mit frühem Übergreifen auf Unternehmensstandorte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hybrides Arbeiten und Umbau von Hybridbüros | +1.0% | Nordamerika und Europa, mit Ausweitung auf strukturierte hybride Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung intelligenter Möbel und sensorgestützter Workstations | +0.5% | Global, konzentriert in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Nachhaltige Beschaffung und Nachfrage nach zirkulären Möbeln | +0.7% | Europa-geführt, mit wachsender Akzeptanz in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum flexibler Büromodelle und Desk-Sharing-Modelle | +1.2% | Global, am stärksten in Nordamerika und dem Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ergonomie am Arbeitsplatz und Reduzierung von Muskel-Skelett-Risiken

Der Markt für ergonomische Büromöbel ist zunehmend an messbare Gesundheitsergebnisse geknüpft und nicht mehr nur an allgemeine Arbeitsplatzästhetik. In den Jahren 2024 und 2025 verzeichnete die britische Gesundheits- und Sicherheitsbehörde (Health and Safety Executive) 511.000 Arbeitnehmer mit arbeitsbedingten Muskel-Skelett-Erkrankungen, was zu 7,1 Millionen verlorenen Arbeitstagen und durchschnittlich 14 Fehltagen pro Fall führte[2]Health and Safety Executive, „Statistiken zu arbeitsbedingten Muskel-Skelett-Erkrankungen in Großbritannien, 2025”, HSE, hse.gov.uk. Diese Erkrankungen machten 27 % aller arbeitsbedingten Krankheitsfälle in Großbritannien aus, und Rückenerkrankungen allein machten 43 % aller Muskel-Skelett-Fälle aus, was Sitzhaltung und Workstation-Einrichtung weiterhin in den Mittelpunkt der Aufmerksamkeit der Arbeitgeber rückt. Der Markt für ergonomische Büromöbel profitiert auch von der Alterung der Belegschaft, da HSE-Daten eine Muskel-Skelett-Prävalenz von 2.540 pro 100.000 bei Männern ab 55 Jahren zeigen, was einen längeren Ersatzzyklus für Sitzmöbel mit höherer Unterstützung und höhenverstellbare Schreibtische in reifen Arbeitsmärkten begünstigt.

Investitionen in betriebliches Wohlbefinden und Produktivität

Der Markt für ergonomische Büromöbel wird zunehmend durch Prioritäten im Bereich des Mitarbeiterwohlergehens finanziert und nicht mehr ausschließlich durch Facility-Budgets. Vom Global Wellness Institute zitierte Forschungsergebnisse zeigten, dass Unternehmen, die Wohlbefinden in Führung und Organisationsgestaltung einbetten, Produktivitätssteigerungen von 20 % bis 25 % verzeichneten, was der ergonomischen Beschaffung in großen Unternehmen einen direkteren wirtschaftlichen Nutzen verschafft[3]Global Wellness Institute, „Trends bei Initiativen zum Wohlbefinden am Arbeitsplatz für 2026”, Global Wellness Institute, globalwellnessinstitute.org. Derselbe Bericht aus dem Jahr 2026 stellte fest, dass Muskel-Skelett-Erkrankungen jährlich zu wirtschaftlichen Verlusten von mehr als 2 Billionen USD weltweit führen, was den Bedarf an präventionsorientiertem Ausgaben in der Humankapitalplanung unterstreicht. Die Wellbeing-Umfrage 2024 von Willis Towers Watson wies ebenfalls darauf hin, dass 46 % der globalen Arbeitgeber bis 2027 Wohlbefinden als strategische Grundlage verankern werden, was darauf hindeutet, dass der Markt für ergonomische Büromöbel weiterhin die gemeinsame Aufmerksamkeit von Personal- und Finanzteams auf sich ziehen wird. Der Markt für ergonomische Büromöbel wird auch durch Wiederholungskäufe gestützt, da Unternehmen, die frühe wellnessorientierte Käufe getätigt haben, nun in ihren ersten geplanten Erneuerungszyklus mit höheren Spezifikationen und größeren Budgets eintreten.

Hybrides Arbeiten und Umbau von Hybridbüros definieren den Ausstattungsbedarf neu

Der Markt für ergonomische Büromöbel wird nun durch hybrides Arbeiten als stabiles Betriebsmodell geprägt und nicht mehr als kurzlebige Anpassung nach der Pandemie. JLL berichtete im Jahr 2026, dass 62 % der Unternehmen feste Bürotage vorschreiben, gegenüber 49 % ein Jahr zuvor, während sich die Lücke zwischen tatsächlicher und angestrebter Auslastung von 25 Prozentpunkten im Jahr 2025 auf 18 Prozentpunkte im Jahr 2026 verringerte. Dieses Muster bedeutet an einigen Standorten weniger Schreibtische. Dennoch bedeutet es auch, dass die verbleibenden Schreibtische nach einem höheren ergonomischen Standard spezifiziert werden, sodass Mitarbeiter einen Mehrwert darin sehen, ins Büro zurückzukehren. Haworths YourPlace Flex aus dem Jahr 2026 zeigt, wie Lieferanten reagieren, mit höhenverstellbaren Workstations und personalisierten Sitz-Steh-Steuerungen, die für gemeinsam genutzte Benutzer in Desk-Sharing-Umgebungen entwickelt wurden[4]Haworth, „YourPlace Flex Broschüre, Asien-Pazifik, 2026”, Haworth, haworth.com. Gensler stellte außerdem fest, dass flexible Möbel und aktualisierte Technologie zu den Gestaltungsmerkmalen gehörten, die am engsten damit verbunden waren, dass Mitarbeiter einen Arbeitsplatz als effektiv für das Lernen bewerteten, was weitere Umbauten von Hybridbüros im Markt für ergonomische Büromöbel unterstützt.

Einführung intelligenter Möbel und sensorgestützter Workstations gestaltet die Produkt-Roadmap neu

Der Markt für ergonomische Büromöbel nähert sich der Arbeitsplatztechnologie an, da vernetzte Schreibtische und belegungsgesteuerte Workstations an Relevanz gewinnen. Steelcases Workplace Advisor-Plattform nutzt Microsoft Azure IoT, um anonyme Belegungsdaten zu erfassen und Kunden dabei zu helfen, die Möbelnutzung mit zukünftigen Planungsentscheidungen zu verknüpfen, anstatt sich ausschließlich auf gelegentliche manuelle Prüfungen zu verlassen. Gensler berichtete, dass Auslastungsdaten nun 90 % der Planungsentscheidungen weltweit beeinflussen, gegenüber 70 % im Jahr 2025, was die Attraktivität von Workstations erhöht, die kontinuierliche Nutzungssignale erzeugen. Haworths Markteinführung von YourPlace Flex im asiatisch-pazifischen Raum im Jahr 2026 zeigt ferner, dass intelligente Steuerungen und Haltungserinnerungen in das Mainstream-Produktdesign übergehen und nicht mehr auf Nischen-Premiumkonzepte beschränkt bleiben. Der Markt für ergonomische Büromöbel könnte im Laufe der Zeit auch eine höhere Anbieterbindung verzeichnen, da Datenplattformen, die mit vernetzten Möbeln verknüpft sind, Ökosysteme einzelner Marken für große Nutzer praktischer machen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu herkömmlichen Möbeln | -1.2% | Global, am stärksten ausgeprägt bei kleinen und mittleren Unternehmen im asiatisch-pazifischen Raum und in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung des Unternehmensflächenbedarfs mit Reduzierung der Arbeitsplatzdichte | -0.9% | Nordamerika und Europa, insbesondere dort, wo hybride Vorgaben etabliert sind | Mittelfristig (2–4 Jahre) |

| Komplexität der Nachrüstung in veralteten Arbeitsumgebungen | -0.6% | Älterer Gebäudebestand in Europa sowie Teile des Nahen Ostens und Afrikas | Langfristig (≥ 4 Jahre) |

| Preisdruck durch kostengünstige und regionale Hersteller | -0.8% | Asien-Pazifik, Südamerika und preissensible Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Möbeln

Der Markt für ergonomische Büromöbel sieht sich in kleinen und mittelgroßen Unternehmen weiterhin mit einer klaren Kostenbarriere konfrontiert. Ein ergonomischer Bürostuhl der mittleren Preisklasse eines führenden Herstellers hat in der Regel einen Listenpreis von 800 bis 1.500 USD, verglichen mit 100 bis 300 USD für einen herkömmlichen Bürostuhl, was einen vollständigen Austausch ohne nachgewiesenen Nutzennachweis erschwert. HSE-Daten zeigten auch, dass Arbeitspltze mit weniger als 50 Mitarbeitern die höchsten Prävalenzraten für Muskel-Skelett-Erkrankungen aufwiesen, was darauf hindeutet, dass viele der Unternehmen mit dem größten Bedarf nach wie vor die geringste Kapazität haben, um Premium-Ergonomie-Upgrades zu finanzieren. Diese Kostenlücke veranlasst Käufer häufig dazu, Zubehör wie Monitorarme, Lendenwirbelstützen und Tastaturablagen anstelle von Kernaustauschprodukten zu bevorzugen. Der Markt für ergonomische Büromöbel könnte diese Barriere im Laufe der Zeit durch Möbel-als-Service- und zirkuläre Mietmodelle abbauen, doch die Akzeptanz außerhalb Nordamerikas und Nordeuropas bleibt begrenzt.

Konsolidierung des Unternehmensflächenbedarfs mit Reduzierung der Arbeitsplatzdichte

Der Markt für ergonomische Büromöbel sieht sich mit einer Mengenbeschränkung konfrontiert, da viele Nutzer die Anzahl der Arbeitsplätze reduzieren, anstatt jeden vorhandenen Schreibtisch mit neueren ergonomischen Produkten auszustatten. JLL berichtete, dass die tatsächliche globale Büroauslastung im Jahr 2026 bei 56 % gegenüber einem Zielwert von 74 % lag, was Facility-Manager weiterhin unter Druck setzt, Schreibtischflächen zu verkleinern, bevor sie umfassende Erneuerungsprogramme starten. Dies führt zu einem gemischten Ergebnis für den Markt für ergonomische Büromöbel, da Premiummarken den Wert pro Workstation steigern können, auch wenn die Gesamtzahl der ausgelieferten Einheiten langsamer wächst. Der stärkste Druck konzentriert sich auf Nordamerika und Europa, die auch die Regionen mit den höchsten ergonomischen Ausgaben pro Workstation und der tiefsten installierten Basis sind. Sobald die großen Nutzer die Flächenoptimierung abgeschlossen haben, wird der Markt für ergonomische Büromöbel voraussichtlich eine spätere synchronisierte Ersatzwelle aus der kleineren, aber qualitativ hochwertigeren verbleibenden Workstation-Basis erleben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stühle führen, höhenverstellbare Schreibtische treiben die nächste Wachstumsphase an

Ergonomische Stühle hielten im Jahr 2025 einen Marktanteil von 47,34 % am Markt für ergonomische Büromöbel, was Sitzmöbel als Kernkauf bei den meisten gewerblichen Ausstattungen beibehielt. Stühle bleiben die etablierteste Kategorie, da sie direkt mit Haltungsunterstützung, täglichem Komfort und der Reduzierung von Muskel-Skelett-Risiken bei Schreibtischarbeit verbunden sind. Der Markt für ergonomische Büromöbel für höhenverstellbare Schreibtische und Tische wird bis 2031 voraussichtlich mit einem CAGR von 8,45 % wachsen, was sie zum am schnellsten wachsenden Produkttyp im Prognosezeitraum macht. Dieses Wachstum spiegelt einen Wandel in den Käufererwartungen wider, da die Sitz-Steh-Funktion von einem Wellness-Zusatz zu einem Standardmerkmal in vielen hybriden und Desk-Sharing-Layouts wird.

Herman Millers Markteinführung des Spout Sitz-Steh-Tisches im Februar 2025 zeigte, wie sich die Kategorie über einfache Verstellung hinaus in Richtung Premium-Design und stärkere mechanische Leistung entwickelt, mit 4 Inline-Motoraktuatoren und einer Hubkapazität von 400 Pfund. Workstations und Benching-Systeme nehmen einen kleineren, aber wichtigen Platz im Markt für ergonomische Büromöbel ein, da sie Großraumbürolayouts unterstützen, die Dichte, Kabelmanagement und einfachere Neukonfiguration erfordern. Zubehör wie Monitorarme, Laptop-Ständer und Lendenwirbelstützen gewinnen im B2C-Kanal an Bedeutung, wo viele hybride Arbeitnehmer kleinere Einzelkäufe gegenüber vollständigen Möbelersetzungen bevorzugen. Eine 24-monatige Studie, die im International Journal of Behavioral Nutrition and Physical Activity veröffentlicht wurde, ergab, dass Sitz-Steh-Interventionen während eines 8-stündigen Arbeitstages 60 Minuten reduziertes Sitzen aufrechterhalten haben, was Kaufentscheidungen in diesem Teil der ergonomischen Büromöbelbranche weiterhin stärkt.

Nach Material: Holz verankert die Ästhetik, Metall gewinnt durch institutionelle Anforderungen an Langlebigkeit

Holz machte im Jahr 2025 46,11 % des Marktes für ergonomische Büromöbel aus, was seine etablierte Rolle in Führungsbüros, Bildungseinrichtungen und hochwertigeren Innenräumen widerspiegelt, die visuellen Wärme schätzen. Käufer bevorzugen weiterhin Holz in Räumen, in denen Möbel sowohl ergonomische Funktion als auch eine gepflegte Designsprache unterstützen sollen. Metall ist das am schnellsten wachsende Materialsegment mit einem CAGR von 7,26 % bis 2031, und der Markt für ergonomische Büromöbel auf Metallbasis wird durch Langlebigkeit, Rückverfolgbarkeit und geringeren Lebenszyklus-Ersatzbedarf bei öffentlichen und großen Unternehmensaufträgen gestärkt. Kunststoff- und Polymerkomponenten behalten weiterhin eine bedeutende Rolle bei Sitzschalen und Zubehör, wo geringeres Gewicht und Designflexibilität nützlich bleiben.

Der ANSI/BIFMA e3-2024 Nachhaltigkeitsstandard für Möbel, der von ANSI am 21. April 2025 genehmigt wurde und ab dem 22. April 2026 für neue Zertifizierungen erforderlich ist, hat die Erwartungen an Materialtransparenz, chemische Offenlegung und Rückverfolgbarkeit der Lieferkette wesentlich erhöht. Dieser Wandel verändert das Beschaffungsverhalten im Markt für ergonomische Büromöbel, insbesondere bei öffentlichen und Unternehmenskonten, die die Qualifikation an Nachhaltigkeitszertifizierungen knüpfen. Steelcase erklärte bei der Eröffnung seines WorkLife Centers in Chicago im Juni 2025, dass es den Recyclinganteil in Hochleistungssitzmöbeln verdoppelt habe und dabei recycelte Kunststoffe aus Wasserflaschen und Teppichresten verwende, was zeigt, wie große Lieferanten Produktaussagen mit nachverfolgbaren Materialnarrativen in Einklang bringen. Innerhalb der ergonomischen Büromöbelbranche erhöht dies die Qualitätsschwelle für kleinere Lieferanten, die hauptsächlich über den Preis konkurrieren, aber noch nicht die gleiche Dokumentationstiefe erreichen können.

Nach Endnutzer: Unternehmensbüros dominieren, Gastronomie-Backoffices beschleunigen sich

Unternehmensbüros machten im Jahr 2025 55,28 % des Marktes für ergonomische Büromöbel aus und blieben damit die größte Nachfragequelle für Unternehmensausstattungen. Große Unternehmen dominieren weiterhin, da sie auf Systemebene kaufen, ganze Etagen erneuern und die Beschaffung häufig mit Wohlbefindens-, Facility- und Risikomanagementzielen abstimmen. Gastronomie- und Einzelhandels-Backoffices wachsen bis 2031 mit einem CAGR von 8,32 %, und der Markt für ergonomische Büromöbel in diesem Bereich wächst, da Betreiber mehr Aufmerksamkeit auf Bedingungen bei repetitiven Aufgaben, Mitarbeiterbindungsdruck und Mitarbeiterkomfort legen. Dieser Wandel ist bedeutsam, da sich die Kauflogik von der Designqualität im Frontbereich hin zu Produktivität und Verletzungsprävention im Backoffice verlagert.

Humanscales NexPoint-Markteinführung im Januar 2026 zeigte, wie Lieferanten Produkte speziell für diesen Bereich entwickeln, darunter eine vollständig ADA-konforme ergonomische Point-of-Sale-Lösung für Einzelhandels-, Gastronomie- und Gesundheitsumgebungen. Gesundheitsbüros bleiben wichtig, sind aber stärker eingeschränkt, da Infektionskontrollanforderungen die Materialauswahl einschränken und einige Spezifikationsoptionen begrenzen, die in allgemeinen Unternehmensumgebungen üblich sind. Bildungs- und Regierungsbüros entwickeln sich langsamer, da Beschaffungszyklen länger und Ausschreibungsregeln strenger sind, bieten dem Markt für ergonomische Büromöbel jedoch weiterhin eine stabile Nachfragebasis. Materialien der Europäischen Kommission zur zirkulären Möbelausschreibung in Helsinki zeigen auch, dass die öffentliche Beschaffung die Erwartungen an Langlebigkeit, Wiederverwendung und Rückverfolgbarkeit schrittweise erhöht, anstatt nur nach dem Anfangspreis zu kaufen.

Nach Vertriebskanal: B2B/Projekt behält die Führung, B2C/Einzelhandel nutzt die Hybrid-Dividende

B2B- und Projektkanäle machten im Jahr 2025 67,01 % des Marktes für ergonomische Büromöbel aus, was den Umfang, die Logistik und die Spezifikationskomplexität des Unternehmens- und Regierungseinkaufs widerspiegelt. Der Vertragskanal bleibt dominant, da große Projekte Händlernetzwerke, Installationsunterstützung, Raumplanungskoordination und Compliance-Dokumentation erfordern, die Standard-Einzelhandelskanäle nicht ohne Weiteres replizieren können. B2C und Einzelhandel werden bis 2031 voraussichtlich mit einem CAGR von 7,51 % wachsen und sind damit die am schnellsten wachsenden Vertriebskanäle im Markt für ergonomische Büromöbel. Dieses Wachstum ist eng mit hybriden Arbeitnehmern und kleinen Unternehmen verbunden, die direkt über Online-Shops, Markenwebsites und Fachhändler kaufen.

Der Online-Einzelhandel ist der stärkste Unterkanal innerhalb von B2C, da er den Kaufprozess verkürzt und es Nutzern ermöglicht, Funktionen zu vergleichen, Schreibtische zu konfigurieren und ergonomisches Zubehör zu prüfen, ohne Vertragsintermediäre einzubeziehen. Genslers Umfrage aus dem Jahr 2026 ergab, dass 1 von 4 Mitarbeitern Eigenlösungen zur Verbesserung der Ergonomie oder verwandter Arbeitsbedingungen anwendet, was auf einen großen Verbraucherpool hinweist, der bereits selbst Lösungen sucht und bereit ist, in Markenkäufe umgewandelt zu werden. Direktvertriebsmarken wie FlexiSpot, UPLIFT Desk und Autonomous haben durch schnellere Lieferung, einfachere Preisstrukturen und digitale Vergleichstools an Bedeutung gewonnen. Der Markt für ergonomische Büromöbel verzeichnet auch eine gewisse Kanalüberschneidung, da Unternehmen mit weniger als 100 Mitarbeitern häufig über Einzelhandelswege kaufen, auch wenn der Endverwendungszweck noch einer kleinen gewerblichen Ausstattung ähnelt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 37,52 % am Markt für ergonomische Büromöbel und war damit der größte regionale Beitragszahler nach Umsatz. Die Vereinigten Staaten bleiben der Ankermarkt, da Arbeitgeber, Versicherer und Risikomanager auf direkte Verletzungskosten verweisen können, wenn sie bessere Stühle, Schreibtische und gemeinsam genutzte Workstations rechtfertigen. Kanada trägt durch große Arbeitgeber in den Bereichen Finanzen und Technologie, die weiterhin strukturierte Ergonomieprogramme im Einklang mit den Erwartungen des Arbeitsschutzes durchführen, zu einer stabilen Nachfrage bei. Mexiko wird für den Markt für ergonomische Büromöbel ebenfalls relevanter, da Nearshoring Investitionen in konforme Arbeitsplatzeinrichtungen für multinationale Hersteller unterstützt.

Europa stellt einen reifen Teil des Marktes für ergonomische Büromöbel dar, in dem Nachhaltigkeitsvorschriften, zirkuläre Beschaffung und Lieferantendokumentation die Käuferstandards stark prägen. Die institutionelle Nachfrage der Region filtert zunehmend Anbieter heraus, die strengere Erwartungen an Materialien, Rückverfolgbarkeit und Lebenszyklusdenken nicht erfüllen können. Die nordischen Länder bleiben das am weitesten entwickelte ergonomische Beschaffungsumfeld in Europa, da Workstation-Standards, Arbeitsstrukturen und langjährige Bürogestaltungspraktiken die Nachfragequalität stärken. Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien und die BENELUX-Länder machen weiterhin die größten regionalen Volumina aus, gestützt durch eine starke Vertragsmöbelbasis und etablierte lokale Fertigungskapazitäten.

Der asiatisch-pazifische Raum wächst bis 2031 mit einem CAGR von 8,26 % und ist damit die am schnellsten wachsende Geografie im Markt für ergonomische Büromöbel. Die Region profitiert von neuem gewerblichen Immobilienangebot, erstmaliger ergonomischer Einführung in Unternehmensbüros und einer Industriebasis, die sowohl Export- als auch Inlandsnachfrage bedient. Steelcases Eröffnung eines Händler-Showrooms in Chennai im Juni 2026 signalisierte, wie globale Marken sich fr die Nachfrage aus Indiens Unternehmenstechnologie- und Backoffice-Standorten positionieren. China bleibt die größte Produktionsbasis in der Region, während Vietnam und Indonesien weiterhin als alternative Lieferstandorte für kostensensible Fertigung an Aufmerksamkeit gewinnen. Der Nahe Osten und Afrika werden durch kommerzielle Entwicklungen im Zusammenhang mit Diversifizierungsprogrammen gestützt, und Südamerika wird von Brasilien angeführt, mit zusätzlichem Wachstum aus der Formalisierung der Büronachfrage in Argentinien, Chile und Peru.

Wettbewerbslandschaft

Der Markt für ergonomische Büromöbel bleibt mäßig fragmentiert, wobei MillerKnoll, Steelcase, Haworth, HNI Corporation und KOKUYO bedeutende, aber nicht dominante Positionen im globalen Umsatz halten. Das Premium-Vertragssegment ist in Nordamerika und Europa stärker konzentriert, wo lange Händlernetzwerke, Designreputation und ergonomische Forschungskompetenzen weiterhin Spezifikationserfolge prägen. In diesem Teil des Marktes für ergonomische Büromöbel konkurrieren Lieferanten weniger um einzelne Produkte als vielmehr um vollständige Arbeitsplatzsysteme, die Sitzmöbel, höhenverstellbare Schreibtische, Aufbewahrung und Zubehör in einem koordinierten Angebot kombinieren. Dieser Systemansatz verschafft größeren Anbietern einen Vorteil, da Architekten, Händler und Arbeitsplatzplaner bei mehrstöckigen Projekten häufig eine kleinere Anzahl integrierter Lieferanten bevorzugen.

Technologie und Nachhaltigkeit bestimmen nun einen Großteil der Wettbewerbsagenda im Markt für ergonomische Büromöbel. Steelcases Workplace Advisor-Plattform nutzt Belegungsdaten zur Unterstützung von Raumplanungsentscheidungen und macht vernetzte Möbel zu einem Planungsinput statt nur zu einem gekauften Vermögenswert. MillerKnolls Präsentation „Nachhaltigkeit ohne Kompromisse” auf der Clerkenwell Design Week 2026 zeigte, wie Materialtransparenz und zirkuläres Design nun Teil der Mainstream-Wettbewerbspositionierung sind und nicht mehr nur Nebenaktivitäten. Humanscales im August 2024 gestartetes Re-Freshed-Programm zeigte ferner, dass Lieferanten Produkt-Zweit- und Drittlebenszyklen in ihre kommerziellen Narrative einbauen, da institutionelle Käufer der Zirkularität mehr Gewicht beimessen. Diese Schritte erhöhen die Einstiegsschwelle im Markt für ergonomische Büromöbel für kleinere Unternehmen, denen das Kapital fehlt, um vernetzte Plattformen, Showroom-Erweiterungen und nachverfolgbare Nachhaltigkeitsaussagen zu unterstützen.

Herausforderermarken haben im mittleren Marktsegment des Marktes für ergonomische Büromöbel weiterhin Wachstumspotenzial, wo Käufer bessere Ergonomie wünschen, aber keine Premium-Vertragspreise tragen können. Direktvertriebsunternehmen wie FlexiSpot, UPLIFT Desk und Autonomous gewinnen mit Online-First-Vertrieb, einfacheren Preisstrukturen und schnelleren Produktzyklen. KIs Markteinführung der Kiaura-Kollektion mit Cognetic-Technologie im Juni 2026 zeigte, wie Wettbewerber im mittleren Marktsegment versuchen, das Wertversprechen von Verletzungsprävention auf Konzentration, Konferenzen und eine breitere menschliche Leistungsfähigkeit auszuweiten. Geografische Expansion wird ebenfalls zu einem praktischen Wachstumshebel, da Marken in Südasien, Gastronomie-Backoffices und andere wenig erschlossene Nachfragebereiche vordringen, in denen Premium-Anbieter historisch eine geringere Präsenz hatten.

Marktführer in der ergonomischen Büromöbelbranche

Herman Miller, Inc.

Steelcase Inc.

Haworth Inc.

HNI Corporation

KOKUYO Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Bei den Chicago Design Days wurde der Aeron-Stuhl in 2 neuen Farbvarianten mit dem fortschrittlichen 8Z-Pellicle-Material vorgestellt. Dieses Update gilt als bedeutende Überarbeitung des Aeron in den letzten Jahren und integriert Fortschritte in der biomechanischen Forschung und nachhaltigen Designprinzipien, um ein breiteres Spektrum an Körpertypen und Nutzerpräferenzen anzusprechen.

- Juni 2026: Bei der Chicago Design Week wurde das Frühjahrsportfolio 2026 präsentiert, darunter die Migration Desking Collection mit erweiterten grundlegenden Höhenoptionen für kosteneffiziente ergonomische Projekte. Außerdem wurde das Ocular Frame vorgestellt, das für AV-Konnektivität in hybriden Räumen konzipiert ist. Die Präsentation konzentrierte sich auf Forschungsergebnisse, die den Zusammenhang zwischen kognitiver Arbeitsplatzgestaltung und verbesserter Mitarbeiterproduktivität hervorheben.

- Juni 2026: KI stellte die Kiaura-Kollektion vor, die mit Cognetic-Technologie entwickelt wurde. Diese Kollektion, die als Human Performance Seating bezeichnet wird, ist für Konzentrations-, Konferenz- und Loungeumgebungen konzipiert und betont kognitive Leistung durch kohärentes ergonomisches und visuelles Design.

- Mai 2026: Auf der Clerkenwell Design Week 2026 in London stellten MillerKnoll-Marken mehrere neue Produkte vor. Dazu gehörten Knolls privates Bürosystem Konzert von Paolo Dell'Elce und der Lana-Laptop-Ständer von Colebrook Bosson Saunders, der einen Preis erhielt. Die Veranstaltung hob MillerKnolls Fokus auf zirkuläres Design und Materialinnovation hervor, demonstriert durch die Ausstellung „Nachhaltigkeit ohne Kompromisse”.

Berichtsumfang des globalen Marktes für ergonomische Büromöbel

| Ergonomische Stühle |

| Höhenverstellbare Schreibtische und Tische |

| Workstations und Benching-Systeme |

| Aufbewahrungslösungen |

| Ergonomisches Zubehör (Monitorarme, Laptop-Ständer, Lendenwirbelstützen und Sitzkissen usw.) |

| Sonstiges |

| Holz |

| Metall |

| Kunststoff und Polymere |

| Sonstige Materialien |

| Unternehmensbüro |

| Gesundheitsbüros |

| Bildungsbüros |

| Regierungs- und öffentliche Büros |

| Gastronomie- und Einzelhandels-Backoffices |

| Sonstige Endnutzer |

| B2B/Projekt | |

| B2C/Einzelhandel | Baumärkte |

| Fachmöbelhändler | |

| Online | |

| Lokale Werkstätten | |

| Sonstige Vertriebskanäle |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ergonomische Stühle | |

| Höhenverstellbare Schreibtische und Tische | ||

| Workstations und Benching-Systeme | ||

| Aufbewahrungslösungen | ||

| Ergonomisches Zubehör (Monitorarme, Laptop-Ständer, Lendenwirbelstützen und Sitzkissen usw.) | ||

| Sonstiges | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff und Polymere | ||

| Sonstige Materialien | ||

| Nach Endnutzer | Unternehmensbüro | |

| Gesundheitsbüros | ||

| Bildungsbüros | ||

| Regierungs- und öffentliche Büros | ||

| Gastronomie- und Einzelhandels-Backoffices | ||

| Sonstige Endnutzer | ||

| Nach Vertriebskanal | B2B/Projekt | |

| B2C/Einzelhandel | Baumärkte | |

| Fachmöbelhändler | ||

| Online | ||

| Lokale Werkstätten | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei ergonomischen Büromöbeln bis 2031 an?

Das Wachstum wird durch den zunehmenden Fokus der Arbeitgeber auf Muskel-Skelett-Risiken, strukturierte Umbauten von Hybridbüros und eine höhere Einführung von verstellbaren und sensorgestützten Workstations unterstützt. Der Markt wird bis 2031 voraussichtlich 22,81 Milliarden USD bei einem CAGR von 6,68 % erreichen.

Welche Produktkategorie führt die aktuelle Nachfrage an?

Stühle führten die Nachfrage im Jahr 2025 mit einem Anteil von 47,34 % an, da sie das direkteste und am weitesten verbreitete ergonomische Upgrade in Büroumgebungen bleiben.

Welcher Produktbereich wächst am schnellsten?

Höhenverstellbare Schreibtische und Tische werden bis 2031 voraussichtlich mit einem CAGR von 8,45 % wachsen, da die Sitz-Steh-Funktion zu einem Standardmerkmal in Unternehmens- und Hybrid-Layouts wird.

Warum bleibt Nordamerika der größte regionale Beitragszahler?

Nordamerika hielt im Jahr 2025 einen Anteil von 37,52 %, da es über ausgereifte betriebliche Wellnessprogramme, höhere ergonomische Ausgaben pro Workstation und eine stärkere risikobasierte Rechtfertigung für präventive Arbeitsplatzinvestitionen verfügt.

Warum wächst der asiatisch-pazifische Raum schneller als andere Regionen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 8,26 % wachsen, bedingt durch neue gewerbliche Immobilien, erstmalige ergonomische Einführung durch Unternehmenskäufer und lokale Expansion durch globale und regionale Lieferanten.

Wie konzentriert ist der Wettbewerb unter den führenden Marken?

Der Wettbewerb ist moderat und nicht eng. Große Lieferanten wie MillerKnoll, Steelcase, Haworth, HNI Corporation und KOKUYO sind einflussreich, aber das breitere Feld umfasst weiterhin Wettbewerber im mittleren Marktsegment und Online-First-Herausforderer.

Seite zuletzt aktualisiert am: