Marktgröße und Marktanteil für mobile Zahlungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

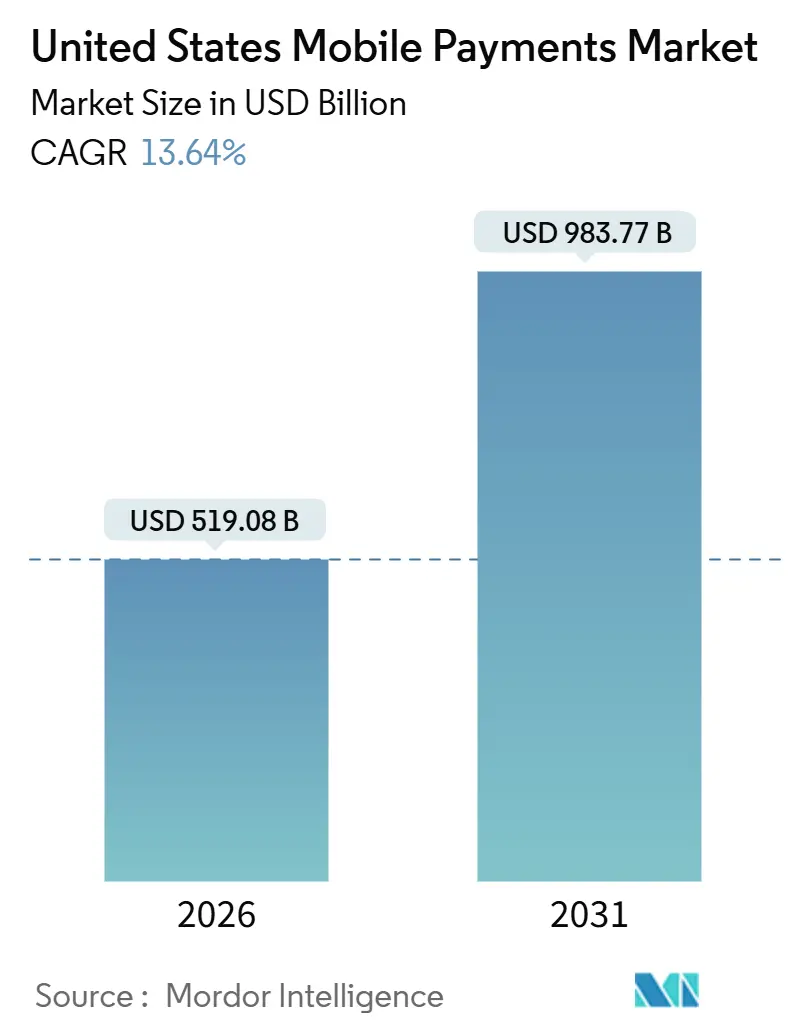

| Marktgröße (2026) | 519.08 Milliarden US-Dollar |

| Marktgröße (2031) | 983.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.64% CAGR |

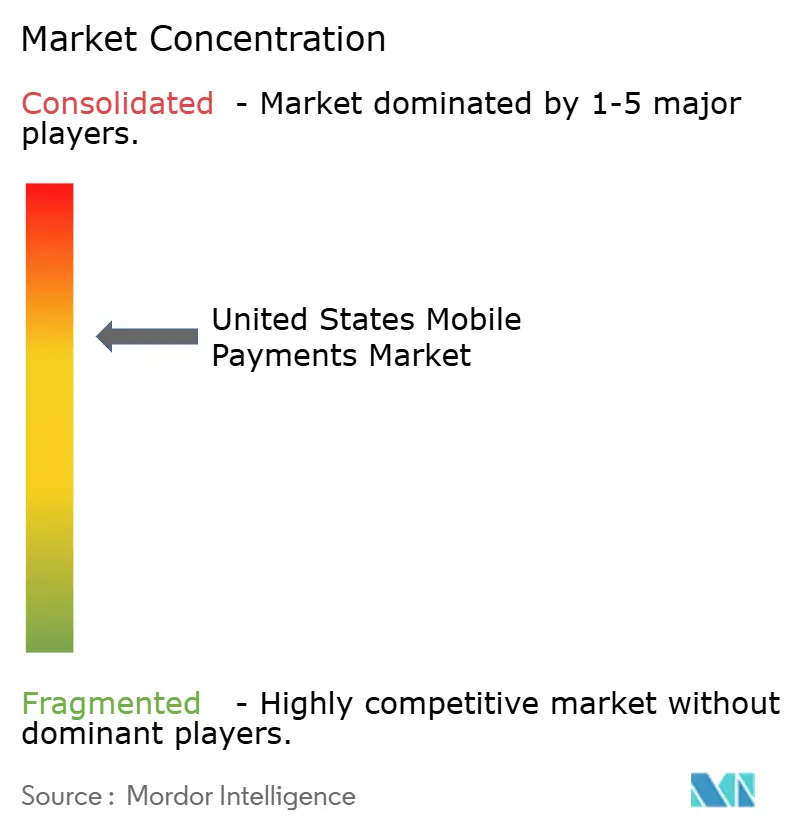

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Zahlungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für mobile Zahlungen in den Vereinigten Staaten belief sich im Jahr 2026 auf USD 519,08 Milliarden und ist auf dem Weg, bis 2031 USD 983,77 Milliarden zu erreichen, was einem CAGR von 13,64 % über den Prognosezeitraum entspricht. Der Schwung verlagert sich weiterhin von Bargeld und Schecks hin zu token-gesicherten, stets verfügbaren digitalen Zahlungsschienen, da sofortige Abwicklung, biometrische Authentifizierung und eingebettete Peer-to-Peer-Geldbörsen zu alltäglichen Optionen an der Verkaufsstelle, bei Online-Checkouts und in Banking-Apps werden. Echtzeit-Zahlungsschienen beseitigen das Überziehungsrisiko und Säumnisgebühren, während die Tokenisierung die Autorisierungsquoten erhöht und Betrugsverluste verringert, was das Vertrauen der Verbraucher stärkt. Händler rollen in Rekordgeschwindigkeit NFC-Lesegeräte (Near Field Communication) aus, und Verkehrsbehörden normalisieren das Bezahlen per Tap-to-Pay für den täglichen Pendelverkehr, was den Verhaltenswandel weiter verankert. Die Wettbewerbsintensität ist hoch, doch keine einzelne Plattform dominiert, was Möglichkeiten in unterversorgten Anwendungsfällen wie dem Zugang zu verdienten Löhnen und grenzüberschreitenden Geldtransfers eröffnet.

Wichtigste Erkenntnisse des Berichts

- Nach Zahlungsinstrument führten mobile Geldbörsen im Jahr 2025 mit einem Marktanteil von 47,83 % bei mobilen Zahlungen, während Echtzeit-Überweisungen bis 2031 voraussichtlich mit einem CAGR von 14,54 % expandieren werden.

- Nach Transaktionskanal dominierte E-Commerce im Jahr 2025 mit einem Wertanteil von 47,83 %, während Peer-to-Peer-Überweisungen bis 2031 voraussichtlich mit einem CAGR von 14,62 % wachsen werden.

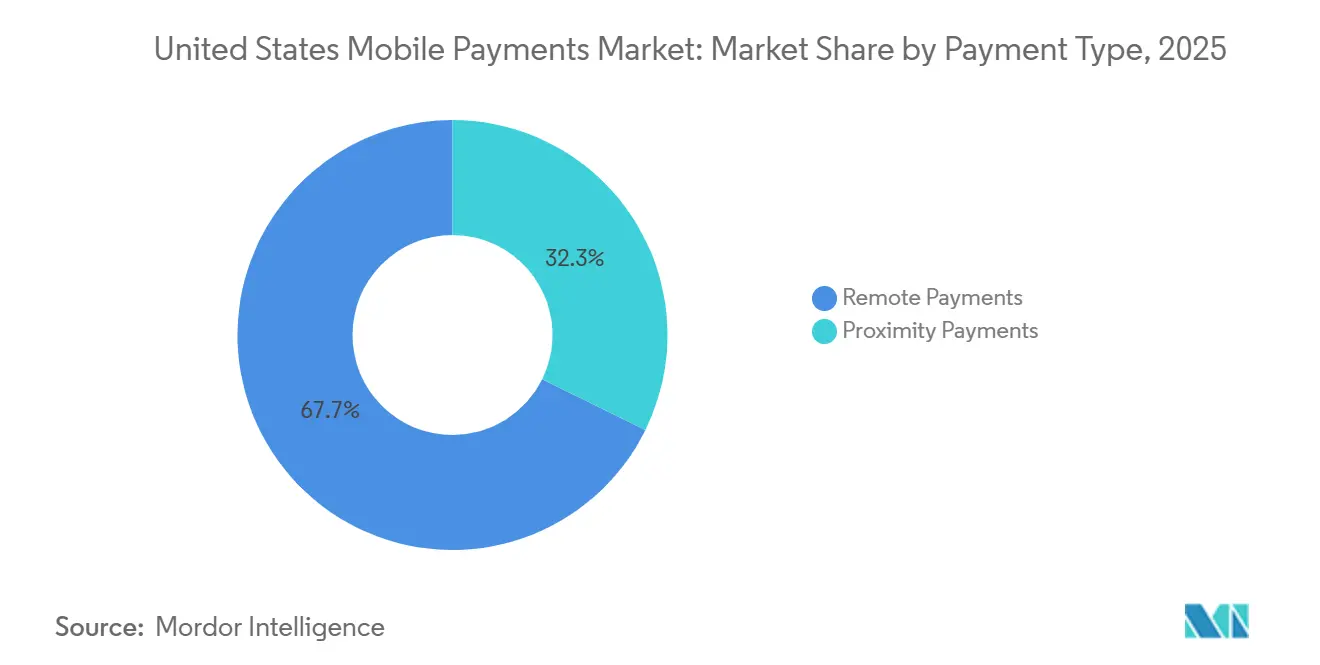

- Nach Zahlungsart entfielen im Jahr 2025 67,72 % der Marktgröße für mobile Zahlungen auf Fernzahlungen, die zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 14,78 % wachsen werden.

- Nach Endnutzerbranche trug Einzelhandel und FMCG im Jahr 2025 34,72 % der Ausgaben bei; Transport und Mobilität wird voraussichtlich mit dem schnellsten CAGR von 14,34 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für mobile Zahlungen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Smartphones und 5G | +2.1% | National, höher in städtischen Zentren und Küstenstaaten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von NFC/kontaktlosen Terminals durch Händler | +2.3% | National, handelsintensive Ballungsräume und Verkehrsknotenpunkte | Kurzfristig (≤2 Jahre) |

| Starker Anstieg der Nutzung von P2P-Geldbörsen (Zelle, Venmo, Cash App) | +2.5% | National, Generation Z und Millennials in städtischen Märkten | Kurzfristig (≤2 Jahre) |

| Ausbau der FedNow- und RTP-Echtzeit-Zahlungsschienen | +2.8% | National, frühe Gewinne bei Gemeinschaftsbanken und Kreditgenossenschaften | Mittelfristig (2–4 Jahre) |

| Tokenisierte gespeicherte Kartendaten reduzieren Betrug und steigern die Akzeptanz | +2.0% | National, E-Commerce und abonnementintensive Branchen | Mittelfristig (2–4 Jahre) |

| Zugang zu verdienten Löhnen treibt die Auszahlung an Geldbörsen voran | +1.5% | National, Branchen mit Stundenlöhnen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der FedNow- und RTP-Echtzeit-Zahlungsschienen

FedNow verknüpfte bis Oktober 2025 mehr als 1.400 Finanzinstitute und ermöglicht sekundenschnelle, unwiderrufliche Überweisungen rund um die Uhr.[1]Federal Reserve, "FedNow-Dienst," federalreserve.gov Das RTP-Netzwerk von The Clearing House verarbeitete im Jahr 2024 bereits 343 Millionen Zahlungen im Gesamtwert von USD 246 Milliarden. Gemeinschaftsbanken und Kreditgenossenschaften schließen sich schnell an, um mit Neobanken mithalten zu können, die sofortige Fondsverfügbarkeit vermarkten, und beschleunigen so ihre Verbreitung im Massenmarkt. Die taggleiche Abwicklung beseitigt den Float bei der Stapelverarbeitung, hilft Haushalten, Säumnisgebühren zu vermeiden, und verbessert den Cashflow der Händler. Geldbörsenanbieter müssen sich in diese Zahlungsschienen einbinden oder riskieren, Volumen bei Rechnungszahlungen und Auszahlungen an bankeigene Push-Zahlungen zu verlieren.

Starker Anstieg der Nutzung von P2P-Geldbörsen

Zelle überschritt im Jahr 2024 den Schwellenwert von USD 1 Billion bei jährlichen Transaktionswerten und erreichte 151 Millionen registrierte Nutzer.[2]Early Warning Services, "Zelle-Netzwerkdaten," zellepay.com Venmo verzeichnete im dritten Quartal 2025 ein Transaktionsvolumen von USD 85 Milliarden, was einem Anstieg von 14 % gegenüber dem Vorjahr entspricht. Cash App zählte im ersten Quartal 2025 57 Millionen monatlich aktive Nutzer. Zelles In-App-Bankintegration macht separate Downloads überflüssig und minimiert Reibungsverluste. Umfragen der Federal Reserve zeigen, dass 45 % der Fernzahlungen im Jahr 2025 über Mobilgeräte initiiert wurden. Diese Trends erhöhen den Druck auf den Interbankenentgelt der Kartennetzwerke, da immer mehr alltägliche Zahlungen vollständig an Karten vorbeigehen.

Tokenisierte gespeicherte Kartendaten reduzieren Betrug und steigern die Akzeptanz

Visas Token-Dienst überstieg Mitte 2025 die Marke von 10 Milliarden Zugangsdaten und hob die Autorisierungsrate um bis zu 4 Prozentpunkte an.[3]Visa, "Visa-Token-Dienst," usa.visa.com Mastercards Click to Pay spiegelt diese Gewinne auf 500.000 Händlerseiten wider. EMVCo-Daten zeigen, dass die Tokenisierung den Betrug bei Kartenzahlungen ohne physische Karte um 26 % reduziert. Automatische Zugangsdaten-Aktualisierungen verhindern Abonnementkündigungen bei ablaufenden Karten und machen Token für Streaming-Dienste und SaaS-Anbieter attraktiv. Apple Pay, Google Pay und Samsung Pay basieren alle auf gerätespezifischen Token und setzen damit einen Standard, den kleinere Geldbörsenanbieter erfüllen müssen, um hochwertige Händler zu gewinnen.

Schnelle Einführung von NFC/kontaktlosen Terminals durch Händler

Bis 2024 akzeptierten fast 70 % der US-amerikanischen Händler Tap-to-Pay, und kontaktlose Transaktionen machten 40 % des Einzelhandelsvolumens aus. Die Metropolitan Transportation Authority (Metropolitane Verkehrsbehörde) verzeichnete bis Mitte 2024 mehr als 1 Milliarde OMNY-Taps. JPMorgan Chase begann 2025 mit der landesweiten Einführung biometrisch aktivierter Lesegeräte. Schnellere Kassenvorgänge verbessern den Durchsatz und verkürzen Warteschlangen, was die Händlerakzeptanz in Lebensmittelgeschäften, Schnellrestaurants und im öffentlichen Nahverkehr steigert. Geldbörsen, die an beliebte Smartphones – insbesondere das iPhone – gekoppelt sind, profitieren von dieser Infrastrukturwelle und gewinnen zusätzliche Proximity-Ausgaben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken | -1.8% | National, Staaten mit strengen Gesetzen | Mittelfristig (2–4 Jahre) |

| Kundenbindung durch Kredit-/Debitkarten-Prämien | -1.5% | National, wohlhabende Bevölkerungssegmente | Langfristig (≥4 Jahre) |

| Uneinheitliche Datenschutzgesetze auf Staatsebene erhöhen die Compliance-Kosten | -0.9% | National, Fintech-Start-ups und Regionalbanken | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen Geldbörsen und Bankschienen verursachen Liquiditätssilos | -0.6% | National, Mehrfach-Geldbörsen-Haushalte und KMU | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken

Schätzungen zufolge machen sich die meisten Amerikaner Sorgen über die Datenpraktiken von Unternehmen, und die Mehrheit hat das Gefühl, keine Kontrolle über persönliche Informationen zu haben. Ein Datenschutzverstoß bei einem großen Zahlungsabwickler im Jahr 2024 legte tokenisierte Zugangsdaten für 12 Millionen Konten offen und verstärkte die Skepsis. Die Bundeshandelskommission (Federal Trade Commission) verzeichnete im Jahr 2024 5,7 Millionen Betrugsmeldungen. Staatsgesetze wie das Verbraucherdatenschutzgesetz Kaliforniens (California Consumer Privacy Act) erhöhen die Compliance-Anforderungen und treffen kleinere Fintech-Unternehmen am härtesten. Anbieter veröffentlichen nun Verschlüsselungsstandards, biometrische Sicherheitsvorkehrungen und schnelle Benachrichtigungen bei Datenpannen, um Vertrauen – insbesondere bei älteren Verbrauchern, die Generation Z bei der Geldbörsennutzung hinterherhinken – wieder aufzubauen.

Kundenbindung durch Kredit-/Debitkarten-Prämien

Schätzungen zufolge legen die meisten US-amerikanischen Karteninhaber Wert auf Prämien, und die Mehrheit wählt Zahlungsmethoden auf der Grundlage von Punkten oder Cashback-Angeboten. Interbankenentgelte finanzieren diese Vorteile, doch Echtzeit-Überweisungen sind mit vernachlässigbaren Gebühren verbunden, was es für Geldbörsenanbieter schwierig macht, gleichwertige Vorteile anzubieten. Fluggesellschaften und Hotels vertiefen die Kundenbindung, indem sie den Elite-Status an die Ausgaben mit Co-Branded-Kreditkarten knüpfen. Während Venmo, Cash App und PayPal mit händlerfinanzierten Rabatten experimentieren, bleibt die Breite und Vorhersagbarkeit hinter traditionellen Kartenprogrammen zurück. Das Ergebnis ist ein zweigeteilter Markt, in dem hochwertige Reise- und Elektronikausgaben bei Karten verbleiben, während Geldbörsen bei Ausgaben mit niedrigem Wert und hoher Häufigkeit dominieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsinstrument: Echtzeit-Zahlungsschienen überholen das Wachstum von Geldbörsen

Die Landschaft der Zahlungsinstrumente zeigt, dass mobile Geldbörsen im Jahr 2025 einen Anteil von 47,83 % halten, doch Echtzeit-Überweisungen werden voraussichtlich einen CAGR von 14,54 % verzeichnen, dem schnellsten innerhalb des Marktes für mobile Zahlungen. Das 1.400 Mitglieder umfassende Netzwerk von FedNow und die 343 Millionen Transaktionen von RTP unterstreichen die Skalierungsbereitschaft. Geldbörsenführer müssen diese Endpunkte integrieren, um relevant zu bleiben, da Verbraucher Unmittelbarkeit über Markentreue stellen. Kartenbasierte Zahlungsströme fungieren als Brücke für Händler, die an bestehende Acquirer-Verträge gebunden sind, während die Netzbetreiberabrechnung eine Nische für Mikrokäufe digitaler Inhalte bleibt.

Die Wettbewerbsdynamik zeigt, dass PayPals Venmo im dritten Quartal 2025 USD 85 Milliarden verzeichnete, während Zelles eingebettetes Modell nun 151 Millionen Nutzer ohne separate Registrierung erreicht. Visa und Mastercard antworten mit tokenisiertem Click to Pay, das den Interbankenentgelt bewahrt und gleichzeitig einen Ein-Klick-Checkout verspricht. Da die Abwicklungsgeschwindigkeit zur Grundvoraussetzung wird, ist die Marktgröße für mobile Zahlungen bei Echtzeit-Instrumenten auf ein rasantes Wachstum ausgerichtet.

Nach Transaktionskanal: P2P-Überweisungen überholen E-Commerce

E-Commerce trug im Jahr 2025 47,83 % des Wertes bei, gestützt durch USD 310,3 Milliarden Online-Einzelhandelsumsätze im dritten Quartal 2025. Dennoch wird erwartet, dass P2P-Überweisungen mit einem CAGR von 14,62 % wachsen, angetrieben durch Zelles USD-1-Billion-Meilenstein und Venmos starke zweistellige Expansion. Generation-Z-Nutzer nutzen P2P-Apps als Standard-Abrechnungstools für Miete, Gruppenessen und Gig-Zahlungen, was Schecks verdrängt. Kontaktlose Nahverkehrsprogramme wie New Yorks OMNY, das über 1 Milliarde Taps verzeichnete, verstärken das mobile Zahlungsverhalten im täglichen Pendelverkehr.

In-Store-Transaktionen profitieren von der Sättigung an NFC-Terminals, und Initiativen der Kartennetzwerke halten die Ein-Tap-Bequemlichkeit gerätunabhängig. Rechnungszahlungen und staatliche Überweisungen bleiben Nachzügler, da Altsysteme bestehen bleiben, doch der Markt für mobile Zahlungen beginnt Pilot-Sofortrechnungszahlungsfunktionen zu sehen, die auf FedNow basieren. Grenzüberschreitende Zahlungsströme sind weiterhin mit Devisenproblemen konfrontiert; Visa Direct verarbeitete jedoch 2024 weltweit 7,5 Milliarden Transaktionen, was auf erste Zugkraft hinweist.

Nach Zahlungsart: Dominanz der Fernzahlungen verdeckt Proximity-Chancen

Fernzahlungen erfassten im Jahr 2025 einen Anteil von 67,72 % und werden voraussichtlich einen CAGR von 14,78 % beibehalten, unterstützt durch Abonnement-Commerce und app-basierte Marktplätze, die Ein-Klick-Checkouts einbetten. Die Tokenisierung, die den Betrug bei Kartenzahlungen ohne physische Karte um 26 % reduziert, ist die Grundlage dieses Anstiegs. Proximity-Zahlungen sind kleiner, aber im Wachstum begriffen, da sich NFC-Lesegeräte und biometrische POS-Geräte landesweit verbreiten, was durch JPMorgan Chases Rollouts beispielhaft demonstriert wird. Apple Pay und Google Pay dominieren Proximity-Volumina durch gerätesichere Elemente, doch Visas gerätunabhängiges Tap-to-Pay zielt darauf ab, das Spielfeld zu ebnen.

Die Nachfrage verlagert sich auch hin zu biometrischen kartenlosen Erfahrungen, bei denen ein Fingerabdruck oder ein Gesichtsscan einen Smartphone-Tap ersetzt und Sekunden in der Kassenschlange einspart. Mit zunehmender Skalierung dieser Implementierungen wird erwartet, dass der Marktanteil für mobile Zahlungen bei Proximity-Zahlungsströmen steigt und der Abstand zu Fernkanälen geringer wird.

Nach Endnutzerbranche: Transport und Mobilität überholt den Einzelhandel

Einzelhandel und FMCG machten im Jahr 2025 34,72 % der Ausgaben aus, dank der weit verbreiteten Einführung kontaktloser Lesegeräte und QR-Codes. Doch Transport und Mobilität werden voraussichtlich mit einem CAGR von 14,34 % wachsen, angetrieben durch Tap-to-Ride-Projekte und die Integration von Mitfahrdienst-Geldbörsen. Die 1 Milliarde OMNY-Taps unterstreichen die Nachfrage bei Schienen und Bussen. Uber und Lyft verarbeiten mehr als 95 % der Fahrpreise über In-App-Geldbörsen, was die Anziehungskraft der Mobilität auf eingebettete Zahlungen unterstreicht.

Die Akzeptanz im Gastgewerbe steigt, da Hotels Zimmereinlass und Nebenkosten über Geldbörsen-Taps ermöglichen und Zahlungen mit Treueprogramm-Upgrades verknüpfen. Versorgungsunternehmen und Telekommunikation hinken hinterher, doch FedNows 24-Stunden-Abwicklung veranlasst Pilotprojekte für sofortige Rechnungszahlungen. Gesundheitssysteme nutzen Tools für den Zugang zu verdienten Löhnen wie DailyPay, um Löhne in die Geldbörsen von Pflegekräften zu übertragen und die Abhängigkeit von Gehaltsvorschüssen zu reduzieren. Diese Verschiebungen legen nahe, dass die Marktgröße für mobile Zahlungen in Transportkorridoren schneller wachsen wird als im Einzelhandel über den Prognosehorizont.

Geografische Analyse

Die Akzeptanz von Echtzeit-Zahlungen ist an der Westküste und im Nordosten höher, wo technologieaffine Verbraucher und dichte Händlernetzwerke den Markt für mobile Zahlungen beschleunigen. Kalifornien führt bei der NFC-Terminal-Verbreitung und passt damit zu frühen Apple Pay-Einführungen und strengen Datenschutzregeln, die Anbieter dazu drängen, in Vertrauensaufbau zu investieren. Das OMNY-Netzwerk in New York verankert die Tap-to-Pay-Nutzung bei Pendlern und stärkt die alltägliche Geldbörsennutzung während der täglichen Pendelfahrten. Die Südstaaten folgen beim P2P-Wachstum dicht dahinter, da Gemeinschaftsbanken schnell eine Verbindung zu FedNow herstellen, um Einleger zu halten, die sofortige Lohnverfügbarkeit suchen.

Die Akzeptanz im Mittleren Westen wird von Einzelhandelsketten verankert, die während der Pandemie kontaktlose Zahlungen einführten und den Schwung danach beibehielten. Ländliche Regionen liegen aufgrund langsamerer 5G-Einführungen leicht zurück, doch Programme für den Zugang zu verdienten Löhnen gewinnen in Logistikzentren, die Stundenlohnarbeiter beschäftigen, an Zugkraft. Die Beteiligung von Kreditgenossenschaften an RTP verringert geografische Lücken, indem abgelegenen Gebieten eine Alternative zu Bargeld geboten wird, ohne zwei Tage auf die ACH-Abwicklung warten zu müssen.

Grenzüberschreitende Tourismus-Hotspots wie Florida erhalten einen zusätzlichen Schub, da ausländische Besucher zunehmend NFC-Karten und Geldbörsen mitbringen und Tap-to-Pay-Akzeptanz in Freizeitparks und Hotels erwarten. Händler in diesen Regionen rüsten auf, um Mehwährungsgeldbörsenzahlungen zu akzeptieren, was das inkrementelle Umsatz für Händlerdienste-Anbieter steigert. Insgesamt schrumpft die geografische Varianz, und der Marktgrößenvorteil für mobile Zahlungen, den Küstenmetropolen einst hatten, gleicht sich langsam an, da landesweite Echtzeit-Zahlungsschienen reifen.

Wettbewerbslandschaft

Der Markt für mobile Zahlungen in den Vereinigten Staaten unterstützt ein mäßig konzentriertes, aber dennoch fragmentiertes Wettbewerbsfeld. Apple, Google und Samsung nutzen Geräteintegration, biometrische Sicherheit und sichere Elemente, um Proximity-Ausgaben zu binden. PayPal und Block konzentrieren sich auf Händler-Tools, Betriebsmittelvorschüsse und soziale P2P-Funktionen, die über reine Zahlungen hinausgehen. Visa und Mastercard haben sich als Anbieter von Tokenisierungsinfrastruktur neu positioniert, wobei Visas 10 Milliarden Token die E-Commerce-Autorisierungsraten um 4 Punkte steigern. Zelle ist direkt in mehr als 2.100 Banking-Apps eingebettet und tauscht Verbraucher-Markensichtbarkeit gegen sofortige Netzwerkreichweite ein.

Stripe bedient weiterhin Plattform-Händler mit API-getriebenem Checkout und fügt Bankkonto-Verknüpfungen hinzu, um Kartengebühren zu reduzieren. Affirm und Klarna betten Ratenkauf (Buy-Now-Pay-Later) ein und knabbern an den revolvierenden Kreditsalden der Kreditkarten. Fiserv's Clover POS bündelt Inventar und Analysen und bietet kleinen Händlern eine schlüsselfertige Lösung. Stablecoin-Pilotvolumina erreichten im Juli 2025 USD 950 Milliarden, doch die regulatorische Klarheit zu Reserven und Compliance bleibt ungewiss. Marktteilnehmer, die es versäumen, Echtzeit-Überweisungen oder robuste Token zu integrieren, riskieren Erosion, da sofortige, sichere und prämienreiche Alternativen proliferieren.

Führende Unternehmen der Branche für mobile Zahlungen in den Vereinigten Staaten

Cash App

PayPal Holdings Inc.

Apple Inc.

JPMorgan Chase and Co. (Chase Pay)

Google LLC (Google Pay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Die Federal Reserve (Zentralbank der Vereinigten Staaten) bestätigte, dass mehr als 1.400 Institute auf FedNow aktiv sind und die Echtzeit-Abwicklungsreichweite landesweit erhöhen.

- September 2025: PayPal verarbeitete im dritten Quartal ein Gesamtzahlungsvolumen von USD 458 Milliarden, wobei Venmo USD 85 Milliarden und ein Wachstum von 14 % beisteuerte.

- Juli 2025: Visa überschritt die Marke von 10 Milliarden Zugangsdaten für seinen Token-Dienst und meldete, dass 30 % des US-amerikanischen E-Commerce bereits tokenisiert sind.

- Juni 2025: Cash App erreichte 57 Millionen monatliche Nutzer und fügte sofortiges Cashback bei ausgewählten Händlern hinzu, um mit Kartenprämien zu konkurrieren.

Umfang des Marktberichts für mobile Zahlungen in den Vereinigten Staaten

Der Marktbericht für mobile Zahlungen in den Vereinigten Staaten ist nach Zahlungsinstrument (Echtzeit-Überweisungen (RTP/FedNow), mobile Geldbörsen (Apple Pay, PayPal, usw.), kartenbasierte mobile Zahlungen, Netzbetreiberabrechnung und Sonstige), Transaktionskanal (In-Store-POS, E-Commerce, P2P-Überweisungen, Rechnungs- und Behördenzahlungen, grenzüberschreitend und Tourist), Zahlungsart (Proximity-Zahlungen, Fernzahlungen) sowie Endnutzerbranche (Einzelhandel und FMCG, Transport und Mobilität, Gastgewerbe und Tourismus, Versorgungsunternehmen und Telekommunikation, Gesundheitswesen und Bildung, sonstige Endnutzerbranchen) segmentiert. Die Marktprognosen werden nach Wert (USD) angegeben.

| Echtzeit-Überweisungen (RTP/FedNow) |

| Mobile Geldbörsen (Apple Pay, PayPal, usw.) |

| Kartenbasierte mobile Zahlungen |

| Netzbetreiberabrechnung / Sonstige |

| In-Store-POS |

| E-Commerce |

| P2P-Überweisungen |

| Rechnungs- und Behördenzahlungen |

| Grenzüberschreitend / Tourist |

| Proximity-Zahlungen |

| Fernzahlungen |

| Einzelhandel und FMCG |

| Transport und Mobilität |

| Gastgewerbe und Tourismus |

| Versorgungsunternehmen und Telekommunikation |

| Gesundheitswesen und Bildung |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsinstrument | Echtzeit-Überweisungen (RTP/FedNow) |

| Mobile Geldbörsen (Apple Pay, PayPal, usw.) | |

| Kartenbasierte mobile Zahlungen | |

| Netzbetreiberabrechnung / Sonstige | |

| Nach Transaktionskanal | In-Store-POS |

| E-Commerce | |

| P2P-Überweisungen | |

| Rechnungs- und Behördenzahlungen | |

| Grenzüberschreitend / Tourist | |

| Nach Zahlungsart | Proximity-Zahlungen |

| Fernzahlungen | |

| Nach Endnutzerbranche | Einzelhandel und FMCG |

| Transport und Mobilität | |

| Gastgewerbe und Tourismus | |

| Versorgungsunternehmen und Telekommunikation | |

| Gesundheitswesen und Bildung | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für mobile Zahlungen in den Vereinigten Staaten heute?

Die Marktgröße für mobile Zahlungen erreichte im Jahr 2026 USD 519,08 Milliarden und soll sich bis 2031 nahezu verdoppeln und USD 983,77 Milliarden erreichen.

Welches Zahlungsinstrument wächst innerhalb der mobilen Zahlungen in den USA am schnellsten?

Echtzeit-Überweisungen expandieren bis 2031 mit einem CAGR von 14,54 % und übertreffen damit mobile Geldbörsen und andere Instrumente, da FedNow und RTP skalieren.

Welches Segment hält den höchsten Marktanteil bei mobilen Zahlungen?

Fernzahlungen führten im Jahr 2025 mit einem Anteil von 67,72 %, angetrieben durch E-Commerce und Abonnementdienste.

Warum bleiben Verbraucher trotz der Bequemlichkeit von Geldbörsen bei Kreditkarten?

Die Bindung durch Prämien ist stark, wobei 84 % der Karteninhaber Punkte oder Cashback schätzen und 71 % ihre Zahlungsmittel auf der Grundlage dieser Vorteile auswählen.

Wie reagieren Händler auf Trends bei mobilen Zahlungen?

Etwa 70 % der US-amerikanischen Händler unterstützen jetzt NFC-Tap-to-Pay, und viele integrieren Tokenisierung, um Betrug zu reduzieren und Autorisierungsraten zu steigern.

Seite zuletzt aktualisiert am: