Marktgröße und Marktanteil des US-amerikanischen magnetfreien elektrischen Achssystems

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

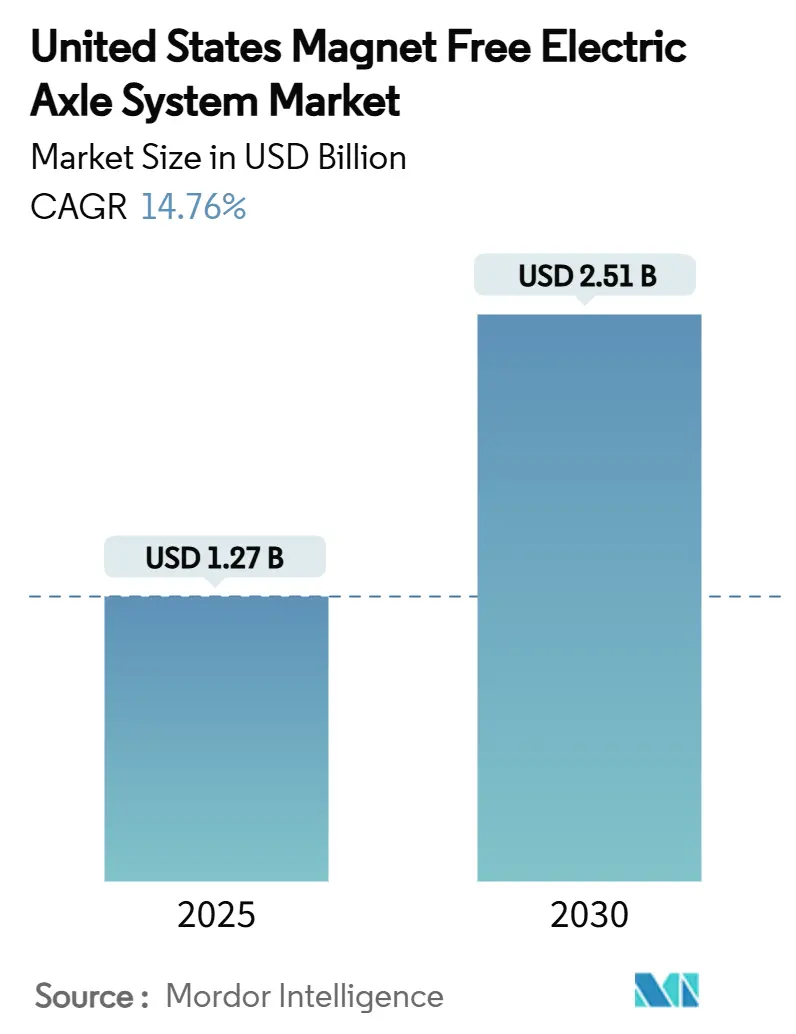

| Marktgröße (2025) | 1.27 Milliarden US-Dollar |

| Marktgröße (2030) | 2.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für magnetfreie elektrische Achssysteme von Mordor Intelligence

Die Marktgröße des US-amerikanischen magnetfreien elektrischen Achssystems beläuft sich im Jahr 2025 auf 1,27 Milliarden USD und wird bis 2030 voraussichtlich 2,51 Milliarden USD erreichen, was einem CAGR von 14,76 % über den Prognosezeitraum entspricht. Starke politische Rückendeckung durch den Inflation Reduction Act, wachsende Fördermittel des Verteidigungsministeriums sowie die zunehmende Abkehr der OEMs von der Abhängigkeit von Seltenen Erden bilden die zentralen Wachstumstreiber. Die Kostenführerschaft von Induktionsmotoren, steigende Durchbrüche bei der Drehmomentenergiedichte in fremderregten Synchronmotoren (EESM) sowie integrierte E-Achsen-Architekturen senken die Gesamtbetriebskosten schnell genug, um moderate Effizienzeinbußen gegenüber Innenläufer-Permanentmagnet-Designs (IPM) auszugleichen. Tier-1-Zulieferer befinden sich in einer intensiven Umrüstungsphase, und die US-amerikanischen Kapazitätserweiterungen bei nicht kornorientiertem (NGO) Elektrostahl und Walzdraht-Kupfer zielen darauf ab, Engpässe bei Lamellierung und Wicklung zu beheben, auch wenn 50-prozentige Kupferzölle die kurzfristige Beschaffung erschweren. Die Wettbewerbsintensität ist moderat, wobei führende Zulieferer darum wetteifern, OEM-Aufträge zu sichern, bevor die Section-45X-Gutschriften nach 2030 schrittweise auslaufen.

Wesentliche Erkenntnisse des Berichts

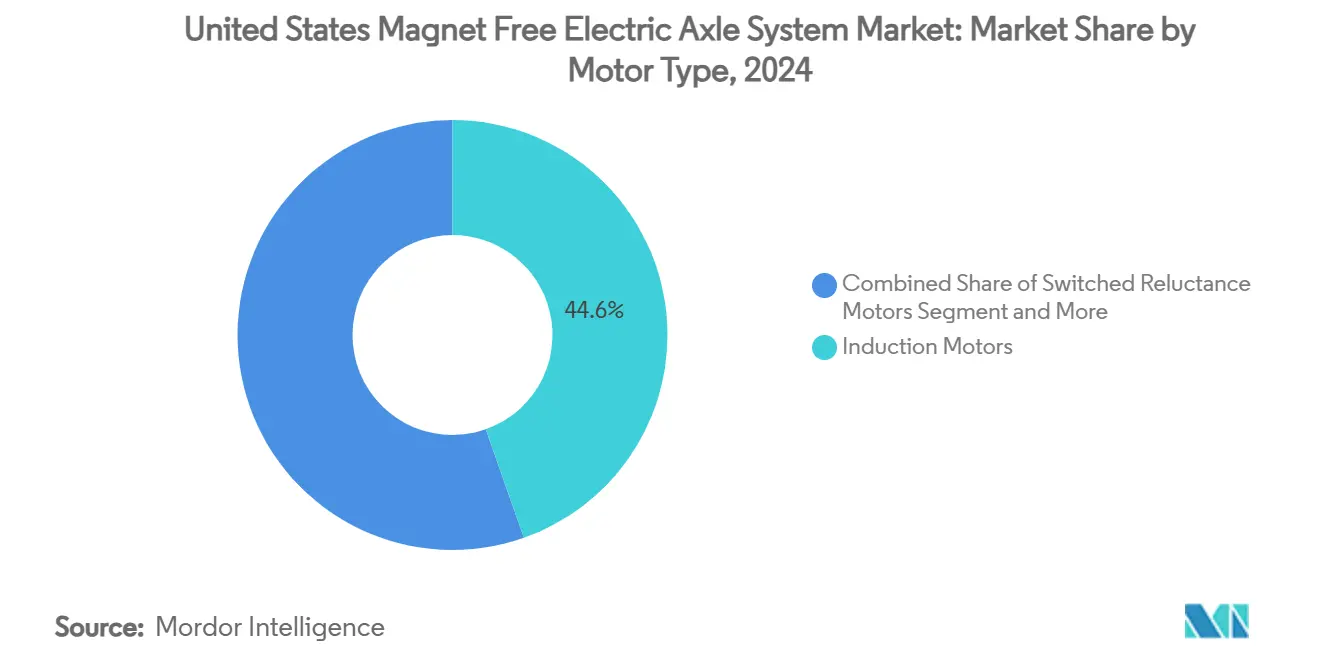

- Nach Motortyp führten Induktionsmotoren mit einem Marktanteil von 44,56 % am US-amerikanischen Markt für magnetfreie elektrische Achssysteme im Jahr 2024, während fremderregte Synchronmotoren bis 2030 mit einem CAGR von 19,42 % wachsen.

- Nach Antriebstyp entfielen vollelektrische Systeme auf einen Anteil von 61,28 % an der Marktgröße des US-amerikanischen magnetfreien elektrischen Achssystems im Jahr 2024 und expandieren bis 2030 mit einem CAGR von 24,07 %.

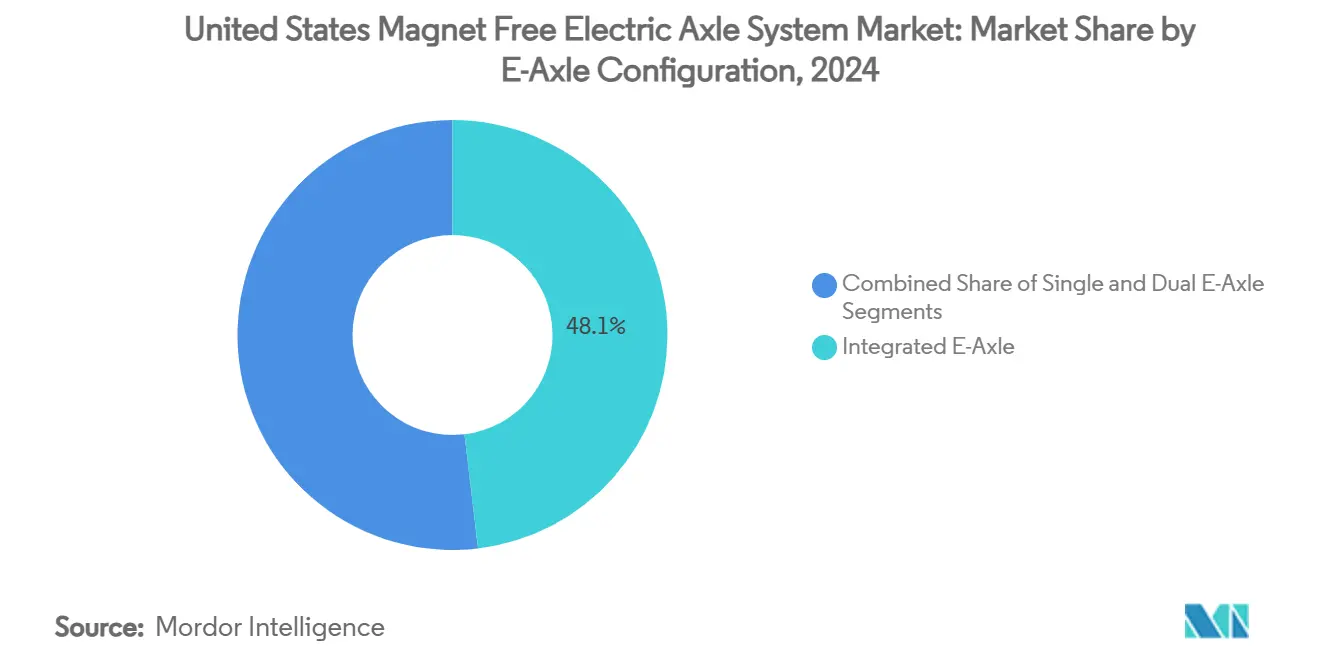

- Nach E-Achsen-Konfiguration entfielen integrierte E-Achsen-Einheiten auf einen Anteil von 48,13 % an der Marktgröße des US-amerikanischen magnetfreien elektrischen Achssystems im Jahr 2024 und wachsen bis 2030 mit einem CAGR von 22,14 %.

- Nach Fahrzeugtyp sicherten sich SUVs und MUVs im Jahr 2024 einen Marktanteil von 32,21 % am US-amerikanischen Markt für magnetfreie elektrische Achssysteme und wachsen bis 2030 mit einem CAGR von 18,03 %.

Trends und Erkenntnisse des US-amerikanischen Marktes für magnetfreie elektrische Achssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IRA-Gutschriften fördern die E-Achsen-Produktion | +3.2% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| OEM-Druck zur Reduzierung der Volatilität bei Seltenen Erden | +2.8% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Gewinne bei der Drehmomentenergiedichte in EESM und SRM | +2.1% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Förderung von Motoren ohne Seltene Erden durch das Energieministerium | +1.9% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Verteidigungsauflagen für Antriebsstränge ohne Seltene Erden | +1.4% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Kupferspulenkosten sinken durch Walzdrahtüberschuss | +1.2% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

IRA-Steuergutschriften beschleunigen die inländische E-Achsen-Produktion

Die Produktionssteuergutschrift gemäß Section 45X schafft beispiellose finanzielle Anreize für die inländische Fertigung magnetfreier E-Achsen, wobei Gutschriften wesentliche Komponenten von Motorstatoren bis hin zu Leistungselektronikbaugruppen abdecken. Dieser politische Rahmen hat angekündigte Fertigungsinvestitionen im Bereich Batterien von über 92 Milliarden USD ausgelöst, wobei elektrische Achsenkomponenten von denselben Anforderungen an inländische Inhalte profitieren. Die Gutschriftenstruktur begünstigt insbesondere magnetfreie Technologien, indem sie Beschränkungen für ausländische Unternehmen von Bedenken eliminiert, die Seltene-Erden-Lieferketten belasten, und es Unternehmen wie American Axle & Manufacturing ermöglicht, bis 2030 Lebenszeitumsätze von 20 Milliarden USD zu sichern, wobei 50 % auf die Elektrifizierung entfallen[1]"AAM kündigt erfolgreiche Syndizierungsfinanzierung und Änderung des Kreditvertrags an,"aam.com.. Allerdings droht das jüngste „Big Beautiful Bill”, die Steuergutschrift für saubere Fahrzeuge in Höhe von 7.500 USD bis September 2025 zu beenden, was den Absatz von Elektrofahrzeugen potenziell um 42 % reduzieren und nachgelagerten Druck auf die E-Achsen-Nachfrage erzeugen könnte. Der schrittweise Abbau der Gutschrift bis 2033 schafft ein enges Zeitfenster für Hersteller, wettbewerbsfähige Kostenstrukturen vor dem Auslaufen der Subventionen zu etablieren. Unternehmen wie BorgWarner, die einen Anstieg der Verkäufe von leichten Fahrzeug-eProdukten um 47 % im Jahresvergleich melden, zeigen, wie die Optimierung von Steuergutschriften kurzfristige Kapazitätsinvestitionen antreibt.

OEM-Bestreben zur Eliminierung der Preisvolatilität bei Seltenen Erden

Automobilhersteller sind mit kritischen Lieferkettenrisiken konfrontiert, da Chinas Exportbeschränkungen für schwere Seltene-Erden-Metalle eine Preisvolatilität erzeugen, die innerhalb von Quartalsperioden um 30–40 % schwanken kann, was strategische Schwenks hin zu magnetfreien Architekturen erzwingt. Die Initiative des Verteidigungsministeriums zur Mine-to-Magnet-Lieferkette, die seit 2020 über 439 Millionen USD investiert, spiegelt ähnliche Bedenken hinsichtlich der Abhängigkeit von Seltenen Erden wider, die über militärische Anwendungen hinaus in die Elektrifizierung von Nutzfahrzeugen reichen. Die Entwicklung des I2SM-Motors von ZF Friedrichshafen, der ohne Seltene-Erden-Materialien eine Effizienz von 96 % erreicht, zeigt, wie OEMs die Leistung aufrechterhalten und gleichzeitig Lieferkettenrisiken eliminieren können[2] Glenn Zorpette, "Deutscher EV-Motor könnte Lieferketten-Deadlock aufbrechen," IEE, spectrum.ieee.org.. Die Patentanmeldungen von General Motors für Axialfluss-Motoren signalisieren eine breitere Branchenbewegung hin zu alternativen magnetischen Architekturen, die den Gehalt an Seltenen Erden um bis zu 80 % reduzieren. Die Volatilität erstreckt sich über die Preisgestaltung hinaus auf die Verfügbarkeit, wobei Dysprosiumoxid für Hochtemperatur-Motoranwendungen zunehmend kritisch wird, jedoch Exportquoten unterliegt, die sich ohne Vorwarnung verschieben können. Teslas angekündigte Pläne für antriebseinheiten ohne Seltene Erden stellen das bedeutendste OEM-Bekenntnis zu magnetfreien Technologien dar und könnten durch den Nachweis der kommerziellen Tragfähigkeit im großen Maßstab eine branchenweite Übernahme katalysieren.

Schnelle Gewinne bei der Drehmomentenergiedichte in EESM- und SRM-Designs

Fremderregte Synchronmotoren und geschaltete Reluktanzmotoren erzielen durch fortschrittliche Rotortopologien und elektromagnetische Optimierung bahnbrechende Verbesserungen der Drehmomentenergiedichte, wobei neuere Designs Leistungsdichten von über 5 kW/kg im Vergleich zu 3–4 kW/kg in herkömmlichen Konfigurationen erreichen. IEEE-Forschungen zeigen, dass EESM-Designs mit optimierter Joule-Verlust-Minimierungssteuerung Effizienzwerte innerhalb von 2–3 Prozentpunkten von Innenläufer-Permanentmagnet-Motoren erreichen können, während die Abhängigkeit von Seltenen Erden eliminiert wird. Die Entwicklung verbundener C-Kern-Hybrid-SRM-Konfigurationen zeigt Verbesserungen der Drehmomentenergiedichte von 18,14 % gegenüber herkömmlichen Designs, wobei experimentelle Validierungen eine Effizienz von 94,86 % bei Prototyptests bestätigen. Innovationen bei geschalteten Reluktanzmotoren konzentrieren sich auf die Reduzierung von Drehmomentwelligkeit, wobei direkte Momentanmoment-Steuerungsmethoden eine Reduzierung der Welligkeit um über 30 % bei gleichbleibender Effizienz erzielen. Fortschrittliches Wärmemanagement durch Ölsprühkühlsysteme ermöglicht einen Betrieb mit höherer Leistungsdichte, indem optimale Temperaturen während der Spitzendrehmomentabgabe aufrechterhalten werden, wobei Mehrdüsenkonfigurationen Leistungsverbesserungen von 20,3 % gegenüber herkömmlicher Wassermantelkühlung erzielen. Die Gewinne bei der Drehmomentenergiedichte eröffnen neue Anwendungsmöglichkeiten in Nutzfahrzeugsegmenten, in denen Gewichts- und Platzbeschränkungen zuvor Permanentmagnetlösungen bevorzugten.

Forschungs- und Entwicklungsförderung des Energieministeriums für Motoren jenseits von Seltenerd-Magneten

Die Initiative des Energieministeriums für Motoren jenseits von Seltenerd-Magneten stellt ein Engagement von 88 Millionen USD für die Entwicklung alternativer Motortechnologien dar, mit explizitem Fokus auf Eisennitrid-Permanentmagnete und fortschrittliche Reluktanzmotordesigns, die die Leistung von Seltenerd-Motoren erreichen oder übertreffen. Die Förderankündigung des Büros für Fahrzeugtechnologien für 2025 zielt auf ultralanglaufende Batterien und Wärmetechnologien für emissionsfreie Fahrzeuge ab und schafft Synergien mit der Entwicklung magnetfreier Motoren durch integrierte Antriebsstrangoptimierung. Die Förderauswahl des Beschleunigers für kritische Materialien umfasst die Entwicklung von Axialfluss-Motoren ohne Seltenerd-Elemente durch CorePower Magnetics unter Verwendung nanokristalliner Weichmagnete, mit 4 Millionen USD Bundesförderung für die Prototypenentwicklung. Die Investition der Biden-Harris-Administration von 5,5 Millionen USD in CorePower Magnetics zielt auf die Entwicklung von Elektromotoren ohne Seltene Erden ab und demonstriert das Bundesbekenntnis zur Unabhängigkeit der Lieferkette. Forschungspartnerschaften mit dem Oak Ridge National Laboratory und dem National Renewable Energy Laboratory konzentrieren sich auf Designs ohne Permanentmagnete und verbessertes Wärmemanagement, mit dem Ziel einer 50-prozentigen Motorkostenreduzierung bis 2030[3]"Forschung und Entwicklung von Elektromotoren," US-Energieministerium, .energy.gov.. Der Förderzeitraum erstreckt sich bis 2027 und bietet nachhaltige Unterstützung für die Technologiereifung und kommerzielle Demonstrationsphasen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Effizienzlücke gegenüber neuesten IPM-Motoren | -2.4% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Umrüstungs-CAPEX für Tier-1-Zulieferer | -1.8% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Grenzen der Rotorwärmeabfuhr bei leistungsstarken SRM | -1.5% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Versorgungsbasis für Präzisionslamellierung | -1.2% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Effizienzlücke gegenüber neuesten IPM-Motoren

Magnetfreie elektrische Achssysteme arbeiten typischerweise mit einer Effizienz von 92–94 % im Vergleich zu 96–98 % bei neuesten Innenläufer-Permanentmagnet-Motoren, was eine Leistungseinbuße von 2–4 Prozentpunkten schafft, die sich direkt auf die Fahrzeugreichweite und den Energieverbrauch auswirkt. Dieses Effizienzgefälle ist besonders ausgeprägt bei Hochgeschwindigkeitsanwendungen, bei denen elektromagnetische Verluste in reluktanzbasierten Designs quadratisch mit der Rotationsgeschwindigkeit zunehmen, was ihre Wirksamkeit in Autobahnfahrszenarien einschränkt. Fortschrittliche Wärmeanalysen zeigen, dass Induktionsmotoren im Dauerbetrieb stärker erhitzen als SRM- und IPM-Motoren, was ausgefeiltere Kühlsysteme erfordert, die Gewicht und Komplexität erhöhen. Jüngste Innovationen bei Ölsprühkühlung und Wärmemanagement schließen diese Lücke jedoch, wobei kombinierte Sprühkühlsysteme in Labortests eine Effizienz von 96,84 % erreichen. Die Effizienzeinbuße führt zu einer Reduzierung der Fahrreichweite um etwa 8–12 % bei gleicher Batteriekapazität, was Herausforderungen bei der Verbraucherakzeptanz schafft, die OEMs durch größere Batteriepakete oder verbesserte Aerodynamik angehen müssen. Unternehmen wie Magna International begegnen dieser Herausforderung durch 800-Volt-Architekturen und fortschrittliche Kühltechniken, wobei ihre neuesten E-Antriebsmotoren eine Effizienz von 93 % erreichen und gleichzeitig den Einsatz von Seltenerd-Materialien um 5 % reduzieren.

Hohe anfängliche Umrüstungs-CAPEX für Tier-1-Zulieferer

Traditionelle Automobilzulieferer sehen sich erheblichen Kapitalaufwendungen von 200–400 Millionen USD pro Anlage gegenüber, um von der Permanentmagnetmotor-Produktion auf magnetfreie Architekturen umzustellen, was finanzielle Barrieren schafft, die Markteintritt und Expansionsraten einschränken. Dana Incorporated kündigte Kosteneinsparungen von 300 Millionen USD an und verdeutlicht damit das Ausmaß der betrieblichen Umstrukturierung, die für eine wettbewerbsfähige Positionierung bei magnetfreien Technologien erforderlich ist. Die Umrüstungsherausforderung geht über Fertigungsanlagen hinaus und umfasst spezialisierte Prüfeinrichtungen für elektromagnetische Verträglichkeit und Wärmevalidierung, wobei die Präzisionslamellierungsverarbeitung Investitionen in fortschrittliche Stanz- und Montagetechnologien erfordert. Schaefflers Investition von 230 Millionen USD in die Anlage in Dover, Ohio, demonstriert das Ausmaß des Kapitalengagements, das für eine wettbewerbsfähige magnetfreie E-Achsen-Produktion erforderlich ist, mit 650 neuen Arbeitsplätzen und spezialisierter Ausrüstung für die Fertigung elektrischer Balkenachsen. Kleinere Tier-1-Zulieferer stehen vor besonderen Herausforderungen bei der Finanzierungssicherung für diese Investitionen, wobei viele Joint Ventures oder Lizenzvereinbarungen gegenüber unabhängiger Entwicklung bevorzugen. Die Kapitalintensität erzeugt Konsolidierungsdruck innerhalb der Zuliefererbasis und begünstigt größere Zulieferer mit stärkeren Bilanzen und etablierten OEM-Beziehungen, was langfristig die Wettbewerbsvielfalt potenziell reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Induktionsskalierung vs. EESM-Dynamik

Aufgrund einer tiefen Zuliefererbasis und robusten Konstruktion hielten Induktionsmaschinen im Jahr 2024 einen Marktanteil von 44,56 % am US-amerikanischen Markt für magnetfreie elektrische Achssysteme. Diese Dominanz hält in Nutzfahrzeugtransportern an, wo die Gesamtbetriebskosten die absolute Effizienz übertrumpfen. Die Marktgröße des US-amerikanischen magnetfreien elektrischen Achssystems verzeichnete für EESM bis 2030 einen CAGR von 19,42 %, da OEMs bürstenfreie Erregung und hohe Drehmomentenergiedichte nutzen. Geschaltete Reluktanzmotoren bleiben eine Nischentechnologie, gewinnen jedoch aufgrund fortschrittlicher Drehmomentwelligkeits-Steuerungstechniken, die die Leistung erheblich verbessern, an Bedeutung.

Erhöhte staatliche Zuschüsse und Verteidigungsinvestitionen lenken Ressourcen in EESM-Spulenoptimierungsprojekte und ermöglichen kompaktere und effizientere Designs. Induktiv erregte Synchronmotorlösungen haben eine starke kommerzielle Tragfähigkeit für Premium-Elektrofahrzeuge demonstriert und bieten hohe Effizienz ohne Bürsten. Infolgedessen verlagert der US-amerikanische Markt für magnetfreie elektrische Achssysteme zunehmend Forschungs- und Entwicklungsbudgets hin zu EESM-Plattformen, die Seltenerd-Unabhängigkeit ohne wesentliche Effizienzeinbußen bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstyp: Vollelektrische Plattformen dominieren

Vollelektrische Architekturen trugen im Jahr 2024 mit 61,28 % zur Marktgröße des US-amerikanischen magnetfreien elektrischen Achssystems bei und expandieren mit einem CAGR von 24,07 %, da die Batteriepreise sinken und 800-V-Wechselrichter die Fahrzykluseffizienz verbessern. OEMs bevorzugen magnetfreie Setups in Lieferfahrzeugen für die letzte Meile mit intensiven regenerativen Lastzyklen, und die Motorerwärmung ist beherrschbar. Hybrid- und Plug-in-Hybridantriebe liegen insgesamt zurück, bestehen jedoch in schweren Nutzfahrzeugen, wo Batteriemasseneinschränkungen weiterhin kritisch sind.

Führende Zulieferer, darunter American Axle & Manufacturing und die Meritor-Division von Cummins, erweitern ihre Kapazitäten als Reaktion auf einen Anstieg der Käufe vollständig elektrischer Achsen. Dieser Wandel wird maßgeblich durch Steuergutschriften angetrieben, die inländische Inhalte begünstigen. Sprühgekühlte Induktions-E-Achsen, bekannt für ihre robuste Effizienz und Langlebigkeit, sind ideal für anspruchsvolle Anwendungen wie Langstreckenrouten mit starken Steigungen. Mit dem Fortschritt der nationalen Netzinfrastruktur investiert der US-amerikanische Markt für magnetfreie elektrische Achssysteme zunehmend in reine Batterieplattformen.

Nach E-Achsen-Konfiguration: Integration gewinnt an Dynamik

Integrierte E-Achsen hatten im Jahr 2024 einen Anteil von 48,13 % an der Marktgröße des US-amerikanischen magnetfreien elektrischen Achssystems. Sie werden bis 2030 einen CAGR von 22,14 % verzeichnen, da Zulieferer Motor, Getriebe und Wechselrichter zusammenführen, um die Baugröße zu verringern und die Kühlung zu vereinfachen. Einheitliche Gehäuse ermöglichen die Ölgemeinsamkeit für Getriebe und Statoren und reduzieren thermische Gradienten, die frühe Induktionsprototypen plagten. Einzelachsanordnungen überwiegen bei Einstiegs-Crossovern, während Dual-Motor-Allradantriebssysteme auf Hochleistungs-Elektrofahrzeuge abzielen, aber ohne Skaleneffekte noch mit Kostenhürden konfrontiert sind.

ZFs EVSys800 zeigt den Branchenschwenk hin zu anspruchsvollen E-Achsen-Systemen. Es verfügt über Hochspannungsbetrieb, geflochtene Wicklungen und integrierte Ölkühlkreisläufe, alles ohne Seltenerd-Magnete. Gleichzeitig geht Magna noch einen Schritt weiter, indem Steuerungs-ASICs direkt in die E-Achse integriert werden. Dieser Schritt vereinfacht nicht nur die Verkabelung, sondern stärkt auch die Zuverlässigkeit. Solche ingenieurtechnischen Fortschritte treiben den Übergang des US-amerikanischen Marktes zu vollständig integrierten, magnetfreien elektrischen Achsenbaugruppen voran und versprechen Kosteneinsparungen und überlegene Wärmeleistung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: SUV-Führerschaft setzt sich fort

SUVs und MUVs lieferten im Jahr 2024 einen Marktanteil von 32,21 % am US-amerikanischen Markt für magnetfreie elektrische Achssysteme und wachsen mit einem CAGR von 18,03 %, da Käufer zu größeren Batterieelektrofahrzeugen mit mehr Bauraum für Kühlmäntel tendieren. Die Gewichtstoleranz in diesem Segment mildert die Energiedichteeinbuße magnetfreier Motoren und ermöglicht es OEMs, sichere Lieferketten zu priorisieren. Personenlimousinen bleiben preissensibel und neigen bei Entscheidungen zu Induktionsmaschinen, bei denen Kupferpreisabsicherungen der Zollunsicherheit entgegenwirken.

Nutzfahrzeugtransporter und Busse spezifizieren zunehmend geschaltete Reluktanzantriebe, dank ihres geringen Wartungsaufwands und fehlertoleranten Betriebs, was für die Flottenauslastung wertvoll ist. Cummins' Demonstrations-E-Antriebsstrang legte 400.000 Meilen auf einer Paketzustellroute mit weniger als 1 % Ausfallzeit zurück. Folglich verzeichnet der US-amerikanische Markt für magnetfreie elektrische Achssysteme eine starke Nachfrage aus dem Lifestyle-SUV-Bereich und Hochlastzyklus-Flottenanwendungen.

Geografische Analyse

Bundesanreize positionieren die Vereinigten Staaten bis 2030 als unbestrittenes Nachfragezentrum für magnetfreie E-Achsen. Section 45X erstattet bis zu 35 USD pro Kilowattstunde qualifizierender Komponenten und lenkt globale Lieferketten zur Endmontage in den Vereinigten Staaten. Verteidigungsauflagen injizieren weitere 439 Millionen USD an gezielter Forschungs- und Entwicklungsförderung, um die Seltenerd-Unabhängigkeit in taktischen Flotten zu gewährleisten. Diese Hebel verankern den US-amerikanischen Markt für magnetfreie elektrische Achssysteme vor kanadischen und mexikanischen Fertigungskorridoren.

Regionale Industriecluster entstehen entlang des Midwest-Süd-Korridors und verbinden NGO-Elektrostahlwerke in Arkansas mit Wicklungs- und Wechselrichteranlagen in Ohio und Michigan. U.S. Steels Big-River-Werk verdoppelte die NGO-Brammenproduktion im Jahr 2025 und reduzierte die Lamellierungsvorlaufzeiten um 40 %. Kupferzölle erhöhen die Inputkosten, katalysieren jedoch neue Schmelzkapazitäten in Arizona und versprechen langfristige Spulenkostenstabilität trotz kurzfristiger Volatilität.

Allerdings droht politisches Risiko: Der vorgeschlagene Auslauf der Steuergutschrift für saubere Fahrzeuge in Höhe von 7.500 USD im Jahr 2025 droht einen Rückgang der Elektrofahrzeugakzeptanz um 42 %, was sich auf die E-Achsen-Nachfrage auswirken würde. Zulieferer sichern sich ab, indem sie Exportprogramme nach Europa und Japan ausweiten, wo Seltenerd-Bedenken ebenfalls die magnetfreie Übernahme vorantreiben, jedoch ohne gleichwertige fiskalische Unterstützung.

Wettbewerbslandschaft

Marktfragmentierung überwiegt, da kein einzelner Zulieferer den Markt dominiert. BorgWarner, Dana, American Axle & Manufacturing, Schaeffler und ZF bilden die führende Gruppe, die jeweils jährlich erheblich in Umrüstungen investiert.

Strategische Schritte betonen die vertikale Integration. Schaeffler fusionierte mit Vitesco Technologies, um Leistungselektronik zu bündeln, während Cummins die Übernahme von Meritor abschloss und damit eigene Wechselrichter- und Brake-by-Wire-Expertise sicherte. Start-ups üben disruptiven Druck aus: Niron Magnetics skaliert Eisennitrid-Magnete für kleine Motoren, während Conifer 20 Millionen USD für magnetagnostische E-Antriebsstränge eingesammelt hat.

Patentveröffentlichungen stiegen im Jahresvergleich auf einen erheblichen Anteil, konzentriert auf Rotortopologie und sprühgekühlte Statorkanäle. Das Litigationsrisiko bleibt gering, da offene akademische Zusammenarbeit durch Verträge des Energieministeriums Kreuzlizenzierungen fördert. Folglich weist der US-amerikanische Markt für magnetfreie elektrische Achssysteme eine mittlere Konzentration, aber einen hohen technologischen Wandel auf und belohnt Akteure, die Designgewinne mit Compliance bei inländischen Inhalten schnell umsetzen können.

Marktführer im Bereich magnetfreie elektrische Achssysteme in den Vereinigten Staaten

BorgWarner

ZF Friedrichshafen

American Axle & Manufacturing

Magna International

Dana Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Ricardo schloss die Entwicklung des Alumotor-Prototyps ab, eines elektrischen Antriebsmotors ohne Seltene Erden und ohne Kupfer, der eine Leistungsabgabe von 214 kW mit über 92 % Effizienz durch Aluminium-Hairpin-Wicklungen und Ölkühltechnologie erreicht. Das von Innovate UK geförderte Projekt befasst sich mit den Umweltauswirkungen kritischer Rohstoffe und demonstriert gleichzeitig die Skalierbarkeit für leichte Nutzfahrzeuganwendungen.

- Januar 2025: Niron Magnetics präsentierte Clean Earth Magnets aus Eisennitrid, die eine magnetische Stärke von 2,4 Tesla erreichen und damit Neodym-Magnete übertreffen, während sie 80 % weniger CO2-Emissionen erzeugen und den Wasserverbrauch reduzieren. Das Unternehmen stellt auf eine Produktion im Tonnenmaßstab um, wobei die Anlage voraussichtlich bis 2026 in Betrieb genommen wird. Es zielt auf Elektrofahrzeug- und Windenergieanwendungen mit inländischem Eisensalzabfall und aus erneuerbaren Energien gewonnenem Stickstoff ab.

Berichtsumfang des US-amerikanischen Marktes für magnetfreie elektrische Achssysteme

| Fremderregte Synchronmotoren |

| Induktionsmotoren |

| Geschaltete Reluktanzmotoren |

| Vollelektrischer Antrieb |

| Hybridantrieb |

| Plug-in-Hybridantrieb |

| Einzel-E-Achse |

| Dual-E-Achse |

| Integrierte E-Achse |

| Personenkraftwagen | Schrägheckfahrzeuge |

| Limousinen | |

| SUVs und MUVs | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge | |

| Busse und Reisebusse |

| Nach Motortyp | Fremderregte Synchronmotoren | |

| Induktionsmotoren | ||

| Geschaltete Reluktanzmotoren | ||

| Nach Antriebstyp | Vollelektrischer Antrieb | |

| Hybridantrieb | ||

| Plug-in-Hybridantrieb | ||

| Nach E-Achsen-Konfiguration | Einzel-E-Achse | |

| Dual-E-Achse | ||

| Integrierte E-Achse | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheckfahrzeuge |

| Limousinen | ||

| SUVs und MUVs | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittel- und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Marktes für magnetfreie elektrische Achssysteme?

Der Markt wird im Jahr 2025 auf 1,27 Milliarden USD geschätzt.

Wie schnell wächst die Nachfrage nach magnetfreien E-Achsen?

Der Marktumsatz wird voraussichtlich mit einem CAGR von 14,76 % auf 2,51 Milliarden USD bis 2030 steigen.

Welcher Motortyp führt heute die Verkäufe an?

Induktionsmotoren halten einen Marktanteil von 44,56 % auf der Grundlage ausgereifter Lieferketten und niedriger Kosten.

Warum wenden sich OEMs von Seltenerd-Magneten ab?

Preisvolatilität, Exportbeschränkungen und Section-45X-Gutschriften machen magnetfreie Designs widerstandsfähiger und finanziell attraktiver.

Welche politischen Unterstützungsmaßnahmen gibt es für die US-amerikanische Produktion?

Produktionsgutschriften gemäß Section 45X des Inflation Reduction Act erstatten inländische Inhalte und laufen bis 2033.

Welches Fahrzeugsegment verzeichnet die höchste Akzeptanz?

SUVs und MUVs machen etwa ein Drittel der Nachfrage im Jahr 2024 aus und wachsen mit einem CAGR von 18,03 %.

Seite zuletzt aktualisiert am: