Größe und Marktanteil des Marktes für Spezialenzyme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

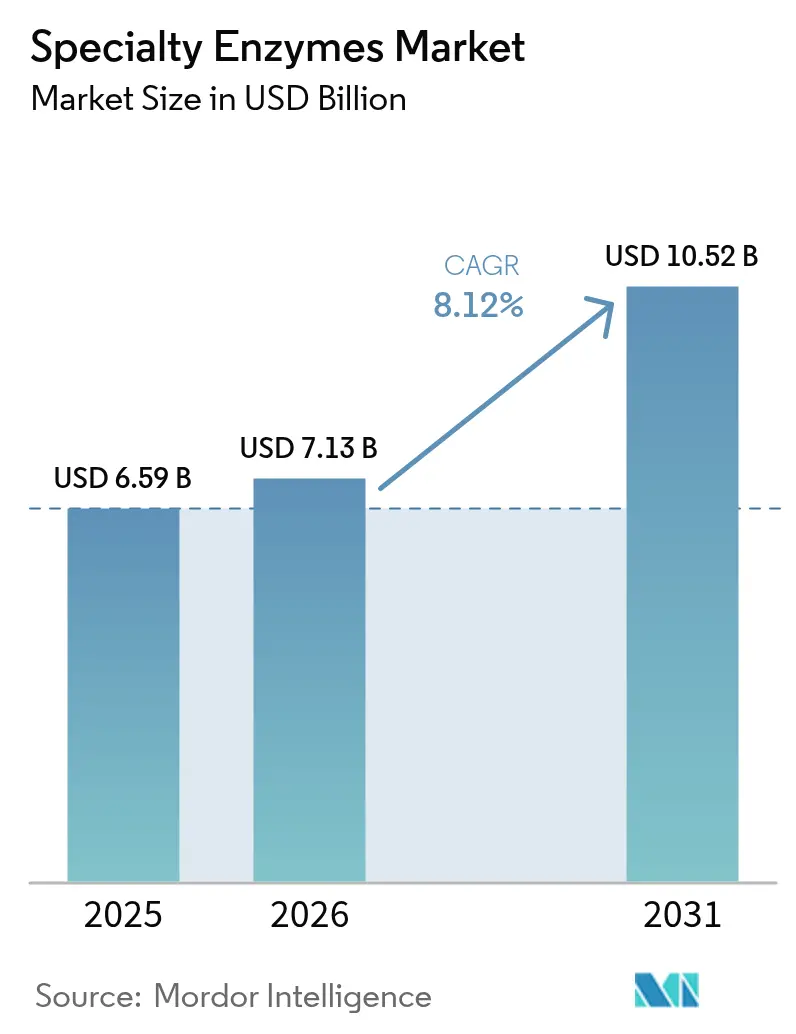

| Marktgröße (2026) | 7.13 Milliarden US-Dollar |

| Marktgröße (2031) | 10.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Spezialenzyme von Mordor Intelligence

Die Größe des Marktes für Spezialenzyme wird im Jahr 2026 auf 7,13 Milliarden USD geschätzt, ausgehend von einem Wert von 6,59 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 10,52 Milliarden USD zeigen, und einem Wachstum von 8,12 % CAGR im Zeitraum 2026–2031. Das Marktwachstum wird durch den breiteren Einsatz von Biokatalysatoren in der Pharmaproduktion, die wachsende Nachfrage nach nachhaltigen Industrieprozessen und die zunehmende Akzeptanz enzymbasierter Therapeutika unterstützt. Fortlaufende Fortschritte im Enzymdesign ermöglichen es Herstellern, schneller auf sich verändernde Branchenbedürfnisse zu reagieren und dabei die Produktionskosten wettbewerbsfähig zu halten. Investitionen in KI-gestütztes Enzym-Engineering haben die Entwicklungszyklen von Jahren auf Monate verkürzt, was eine schnellere Kommerzialisierung und die Senkung von Kostenhürden ermöglicht. Diese Fortschritte befähigen Hersteller, sich wandelnden Branchenanforderungen gerecht zu werden und gleichzeitig die Kosteneffizienz zu wahren. Unterstützende Umweltpolitiken und das Interesse der Verbraucher an natürlichen Produkten veranlassen Hersteller, rekombinante und pflanzenbasierte Enzymquellen zu bevorzugen. Durchbrüche wie das CelOCE-Metalloenzym, das die Cellulosekonversionseffizienz verdoppeln kann, verdeutlichen das transformative Potenzial von Enzyminnovationen in der Biokraftstoffbranche und anderen ressourcenintensiven Industrien. Solche Innovationen werden voraussichtlich die Nachhaltigkeit und betriebliche Effizienz in verschiedenen Anwendungen erheblich verbessern.

Wichtigste Erkenntnisse des Berichts

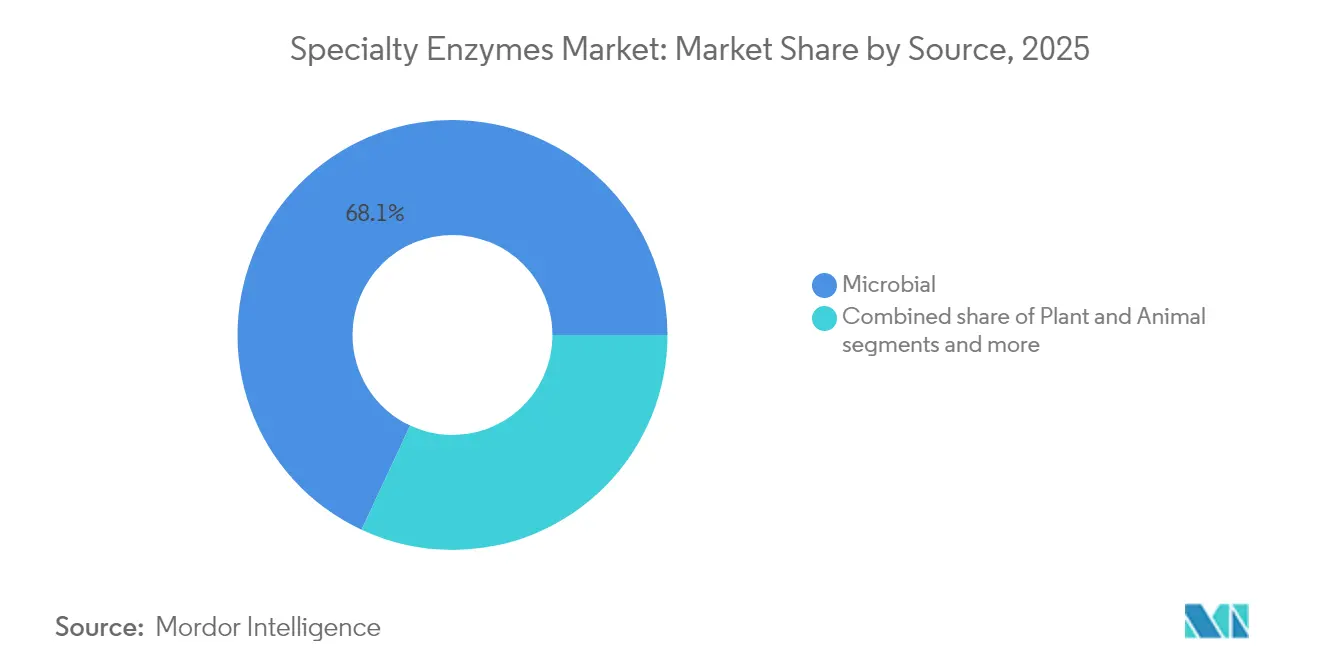

- Nach Quelle entfielen im Jahr 2025 68,05 % des Marktanteils für Spezialenzyme auf mikrobielle Enzyme, während pflanzliche Quellen bis 2031 voraussichtlich mit einer CAGR von 9,35 % wachsen werden.

- Nach Form führten Flüssigformulierungen im Jahr 2025 mit einem Umsatzanteil von 56,60 % und werden bis 2031 voraussichtlich mit einer CAGR von 9,98 % wachsen.

- Nach Enzymtyp hielten Carbohydrasen im Jahr 2025 einen Anteil von 35,70 % an der Marktgröße für Spezialenzyme und werden voraussichtlich die schnellste CAGR von 9,84 % im Zeitraum 2026–2031 aufrechterhalten.

- Nach Anwendung entfielen im Jahr 2025 42,10 % der Marktgröße für Spezialenzyme auf Pharmazeutika, mit einer CAGR von 9,28 % bis 2031.

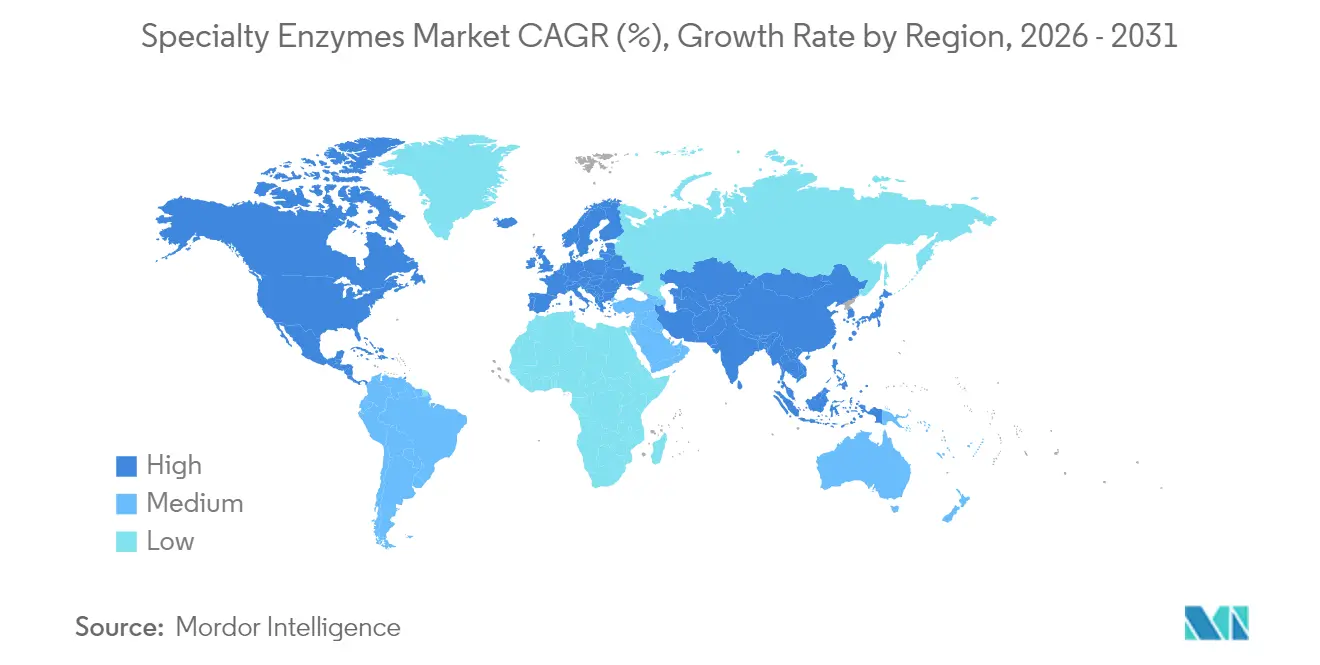

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 32,78 % des Marktes für Spezialenzyme auf Nordamerika, während der Asien-Pazifik-Raum bis 2031 eine CAGR von 9,62 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Spezialenzyme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung umweltfreundlicher Biokatalysatoren in der Pharmaproduktion | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung treibt das Marktwachstum durch Politik und Finanzierung voran | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Fortschritte im Enzym-Engineering und in der gerichteten Evolution | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Nachfrage aus den Bereichen Kosmetik und Dermatologie nach enzymatischen Peelings | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach enzymatischen Wunddebridementprodukten | +0.7% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus auf grüne Chemie und nachhaltige Industrieprozesse | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung umweltfreundlicher Biokatalysatoren in der Pharmaproduktion

Pharmahersteller ersetzen zunehmend chemische Katalysatoren durch Biokatalysatoren, um die Umweltbelastung zu reduzieren und die Prozesseffizienz zu verbessern. Dieser Wandel ist besonders wertvoll im Bereich der Biologika, wo die Präzision von Enzymen den Bedarf an komplexen Reinigungsschritten minimiert. Die regulatorischen Überprüfungszeiträume der Food and Drug Administration (FDA) für Biologika, einschließlich POMBILITI und EPKINLY im Jahr 2025, weisen auf optimierte Genehmigungsverfahren für enzymbasierte Therapeutika hin [1]Quelle: Federal Register, "Festlegung der regulatorischen Überprüfungszeiträume für Biologika," federalregister.gov. Technisch entwickelte Enzyme ermöglichen die Herstellung chiraler pharmazeutischer Zwischenprodukte mit verbesserter Selektivität und reduziertem Abfall im Vergleich zu herkömmlichen Methoden. Computergestützte Designwerkzeuge haben die Enzym-Entwicklungszyklen verkürzt und ermöglichen es Pharmaunternehmen, Biokatalysatoren für spezifische Arzneimittelsyntheserouten effizienter zu entwickeln. Enzymanwendungen erstrecken sich nun auf fortschrittliche Arzneimittelabgabesysteme und Therapien für genetische Störungen, was die Möglichkeiten für Hersteller im Bereich der Spezialenzyme erweitert.

Staatliche Unterstützung treibt das Marktwachstum durch Politik und Finanzierung voran

Regierungsinitiativen beschleunigen das Wachstum des Marktes für Spezialenzyme durch politische Rahmenbedingungen und direkte Finanzierung, die Forschung, Kommerzialisierung und industrielle Akzeptanz unterstützen. Regierungen finanzieren Enzyminnovationen aktiv durch Zuschüsse, Steuervorteile und Kooperationen zwischen öffentlichem und privatem Sektor, die Wissenschaft und Industrie verbinden. Indiens BioE3-Politik stellt einen bedeutenden staatlichen Eingriff in die Biotechnologie dar, mit einer Zuweisung von 9.197 Crore INR (1,1 Milliarden USD) zur Einrichtung von Bioproduktionszentren für biobasierte Chemikalien und Enzyme. Die Politik zielt darauf ab, bis 2030 eine Bioökonomie im Wert von 300 Milliarden USD zu erreichen, wobei Enzyme als wesentliche Komponenten in sechs Bereichen identifiziert werden, darunter präzise Biotherapeutika und klimaresistente Landwirtschaft [2]Quelle: Ministerium für Wissenschaft und Technologie Indien, "Highlights der BioE3-Politik," dst.gov.in. Chinas aktualisiertes Lebensmittelsicherheitsregulierungssystem hat durch obligatorische Registrierungsverfahren Möglichkeiten für Enzymhersteller geschaffen, die etablierten Unternehmen mit nachgewiesenen Sicherheitsbilanzen zugutekommen [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Exportrichtlinien für Futterzusatzstoffe in China," usda.gov. Die Anforderungen der Europäischen Union an die Vorabgenehmigung für Lebensmittelenzyme haben Sicherheitsbewertungen standardisiert und die Markteintrittsbarrieren für konforme Hersteller gesenkt.

Fortschritte im Enzym-Engineering und in der gerichteten Evolution

Die Integration von künstlicher Intelligenz, Robotik und Enzym-Engineering hat maßgeschneiderte Biokatalysatoren zugänglicher gemacht und die Entwicklungskosten gesenkt. Techniken der gerichteten Evolution sind über die traditionelle Zufallsmutagenese hinausgegangen und integrieren nun rationale Designprinzipien, die es Forschern ermöglichen, Enzyme mit neuen katalytischen Funktionen zu entwickeln. Hochdurchsatz-Screening-Plattformen ermöglichen die gleichzeitige Verarbeitung von Tausenden von Enzymvarianten und beschleunigen die Identifizierung effektiver Biokatalysatoren für industrielle Anwendungen. Computergestützte Arbeitsabläufe integrieren die Vorhersage von Proteinstrukturen mit Modellen des maschinellen Lernens, um Enzyme für spezifische chemische Transformationen zu entwickeln, insbesondere in der pharmazeutischen Synthese, wo Selektivität entscheidend ist. Die Integration von künstlicher Intelligenz, Robotik und Enzym-Engineering hat maßgeschneiderte Biokatalysatoren zugänglicher gemacht und ermöglicht es kleineren Biotechnologieunternehmen, mit etablierten Enzymherstellern zu konkurrieren. Unternehmen im globalen Markt für Spezialenzyme implementieren fortschrittliche Engineering-Techniken, einschließlich maschinellen Lernens und gerichteter Evolution, um effizientere, robustere und neuartige Enzyme zu entwickeln. Im Mai 2025 lancierte Isomerase EvoSelect, eine durch maschinelles Lernen gestützte Enzym-Engineering-Plattform, die evolutionäre Daten nutzt, um optimierte Enzymsequenzen zu entwickeln.

Nachfrage aus den Bereichen Kosmetik und Dermatologie nach enzymatischen Peelings

Proteolytische Enzyme, darunter Papain, Bromelain und Ficin, ersetzen in Hautpflegeprodukten chemische Exfoliantien, da sie in der Lage sind, abgestorbene Hautzellen selektiv zu entfernen und dabei gesundes Gewebe zu erhalten. Klinische Forschungen zeigen, dass proteolytische Enzyme die Hauttextur und -festigkeit ebenso effektiv verbessern können wie stärkere chemische Exfoliantien, jedoch mit weit weniger Reizungen. Das Marktwachstum steht im Einklang mit Nachhaltigkeitsinitiativen, da Hersteller Wirkstoffe aus Obstnebenerzeugnissen extrahieren, Abfall reduzieren und gleichzeitig die Anforderungen an saubere Schönheitspflege erfüllen. Das Fehlen von Vorschriften, die Hersteller zur Offenlegung von Enzymaktivitätsniveaus verpflichten, schafft jedoch Qualitätsinkonsistenzen, die das Marktwachstum beeinträchtigen können. Die Integration von Enzymtechnologie mit Einkapselungs- und Langzeitfreisetzungssystemen erweitert ihre Rolle über die Exfoliation hinaus in den Bereich der Anti-Aging- und behandlungsbasierten Hautpflegeprodukte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten für maßgeschneiderte Enzyme | -1.1% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit und Stabilitätsherausforderungen | -0.8% | Global, mit stärkerer Auswirkung in tropischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Risiko allergischer Reaktionen und Immunogenität bei der Enzymtherapie | -0.6% | Global, regulatorischer Fokus in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ethische Bedenken beim Einsatz tierischer Enzyme | -0.4% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für maßgeschneiderte Enzyme

Die komplexen Prozesse bei der Entwicklung, dem Engineering und der Skalierung maßgeschneiderter Enzyme erfordern erhebliche Investitionen in fortschrittliche Technologien, qualifiziertes Personal und Qualitätskontrollmaßnahmen. Der Bedarf an spezialisierten Rohstoffen und die strikte Einhaltung regulatorischer Anforderungen erhöhen die Produktionskosten. Die Anpassung von Enzymen für spezialisierte Industrieprozesse erfordert hohe Investitionen in Forschung und Entwicklung, wobei es oft zwei bis drei Jahre dauert, bis das Produkt die kommerzielle Reife erreicht. Kleine und mittelständische Biotechnologieunternehmen stehen vor erheblichen Herausforderungen bei der Skalierung der Produktion vom Labor auf kommerzielle Mengen. Die erforderliche Fermentationsinfrastruktur erfordert erhebliche Kapitalinvestitionen und spezialisiertes Fachwissen. Der Preisunterschied zwischen industriellen und pharmazeutischen Enzymen spiegelt ihre unterschiedlichen Wertversprechen wider, wobei pharmazeutische Proteine im Vergleich zu industriellen Anwendungen zu höheren Preisen angeboten werden. Die Produktionswirtschaft wird durch den Bedarf an spezialisierten Reinigungsprozessen und Qualitätskontrollsystemen beeinflusst, die den regulatorischen Standards für verschiedene Endanwendungen entsprechen.

Kurze Haltbarkeit und Stabilitätsherausforderungen

Die Aufrechterhaltung der Enzymstabilität bleibt eine zentrale Herausforderung, insbesondere bei Flüssigformulierungen, die bei normalen Lagertemperaturen schneller abgebaut werden. Diese Herausforderung ist in tropischen Regionen am bedeutendsten, wo Temperaturschwankungen und Luftfeuchtigkeit die Enzymaktivität innerhalb von Monaten nach der Produktion um 20–30 % reduzieren können. Obwohl das Protein-Engineering die Entwicklung thermostabiler Enzyme zur Bewältigung von Stabilitätsproblemen ermöglicht hat, geht dies häufig zu Lasten der katalytischen Effizienz oder Substratspezifität. Die Anforderungen an die Kühlkettenlogistik zur Aufrechterhaltung der Enzymaktivität erhöhen die Vertriebskosten um 15–25 %, was besondere Herausforderungen für Unternehmen schafft, die Schwellenmärkte mit begrenzter Kühlinfrastruktur bedienen. Die Branche begegnet diesen Herausforderungen durch Innovationen in der Enzymformulierung, einschließlich stabilisierender Zusatzstoffe und Schutzüberzüge, die die Haltbarkeit verlängern und gleichzeitig die biologische Aktivität erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Mikrobielle Dominanz treibt Kosteneffizienz voran

Mikrobielle Quellen halten im Jahr 2025 einen Marktanteil von 68,05 %, aufgrund der Skalierbarkeit und Kostenvorteile der rekombinanten DNA-Technologie für die Enzymproduktion. Pflanzlich gewonnene Enzyme wachsen mit einer CAGR von 9,35 % (2026–2031), angetrieben durch die Verbrauchernachfrage nach natürlichen Inhaltsstoffen und Nachhaltigkeitsanforderungen in Lebensmittel- und Kosmetikanwendungen. Tierisch gewonnene Enzyme verzeichnen eine sinkende Nachfrage aufgrund ethischer Bedenken und regulatorischer Einschränkungen, insbesondere in europäischen Märkten, wo alternative Quellen zunehmend gefordert werden.

Mikrobielle Enzyme dominieren, weil sie unter kontrollierten Fermentationsbedingungen produziert werden können, was eine gleichbleibende Qualität gewährleistet und Kontaminationsrisiken minimiert. Mikrobielle Produktionssysteme nutzen Fortschritte in der synthetischen Biologie, um Produktionsstämme mit verbesserter Enzymsekretion und minimierter Nebenproduktbildung zu entwickeln. Das Wachstum bei pflanzlichen Quellen wird durch neue Enzymextraktionsmethoden aus landwirtschaftlichen Abfällen unterstützt, die Möglichkeiten für die Kreislaufwirtschaft schaffen und die Rohstoffkosten senken.

Nach Form: Flüssigformulierungen führen die Innovation an

Flüssigformulierungen dominieren den Markt mit einem Anteil von 56,60 % im Jahr 2025 und werden bis 2031 voraussichtlich mit einer CAGR von 9,98 % wachsen, angetrieben durch ihre überlegenen Leistungsmerkmale und Anwendungsvielseitigkeit. Trockene Enzymformulierungen behaupten ihre Position in spezialisierten Anwendungen, bei denen eine verlängerte Haltbarkeit und reduzierte Versandkosten wesentlich sind, insbesondere in den Bereichen Tierfutter und industrielle Reinigung. Die Marktpräferenz für Flüssigformulierungen ergibt sich aus ihrer sofortigen Bioverfügbarkeit und der nahtlosen Integration in Fertigungsprozesse ohne Auflösungsanforderungen. Neue Stabilisierungstechnologien haben dazu beigetragen, die Haltbarkeit flüssiger Enzyme zu verlängern und damit einen ihrer wichtigsten historischen Nachteile zu überwinden.

Nichtwässrige Flüssigsysteme werden zunehmend für Anwendungen eingesetzt, die eine bessere Substratlöslichkeit und eine reduzierte Rückkopplungshemmung erfordern. Konzentrierte Flüssigformulierungen bieten reduzierte Lager- und Transportkosten bei gleichzeitiger Aufrechterhaltung der Enzymaktivität. Trockene Formulierungen verbessern sich kontinuierlich durch fortschrittliche Sprühtrocknungs- und Gefriertrockentechniken, die die Enzymstruktur und -aktivität während der Dehydrierung erhalten.

Nach Enzymtyp: Carbohydrasen behaupten doppelte Führungsposition

Carbohydrasen dominieren den Markt mit einem Anteil von 35,70 % im Jahr 2025 und werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,84 % wachsen. Diese Dominanz wird durch ihren umfangreichen Einsatz in der Lebensmittelverarbeitung, der Biokraftstoffproduktion und pharmazeutischen Anwendungen vorangetrieben. Proteasen behaupten eine bedeutende Marktpräsenz durch ihre wesentliche Rolle in der Waschmittelherstellung und pharmazeutischen Synthese, während Lipasen ihre Expansion in der Biodieselproduktion und Lebensmittelverarbeitung fortsetzen. Weitere Enzymkategorien, darunter Oxidoreduktasen und Transferasen, gewinnen in der Pharmaproduktion und bei Umweltlösungen zunehmend an Bedeutung.

Die Marktnachfrage im Carbohydrase-Segment wird durch die steigende Nachfrage nach pflanzenbasierten Lebensmitteln und der Biokraftstoffproduktion gestärkt, da diese Enzyme komplexe Kohlenhydrate effektiv abbauen. Mehrenzymformulierungen, wie Ronozyme® Multigrain, das Endo-1,4-beta-Xylanase, Endo-1,3(4)-beta-Glucanase und Endo-1,4-beta-Glucanase kombiniert, verbessern die Verarbeitungseffizienz und senken die Betriebskosten. Die Entwicklung von Enzymcocktails erzeugt synergistische Effekte, die die Leistung bei komplexen Substratabbauanwendungen verbessern.

Nach Anwendung: Pharmazeutischer Sektor treibt Innovation voran

Das pharmazeutische Anwendungssegment hält im Jahr 2025 einen dominanten Marktanteil von 42,10 % und wird bis 2031 voraussichtlich mit einer CAGR von 9,28 % wachsen. Diese Führungsposition ergibt sich aus dem etablierten Enzymeinsatz in der Pharmaproduktion und laufenden Forschungsentwicklungen. Lebensmittel- und Getränkeanwendungen stellen ein bedeutendes Marktsegment dar, das Enzyme für Verarbeitung, Konservierung und Qualitätsverbesserung nutzt. Das Tierfuttersegment expandiert durch regulatorisch zugelassene Enzymzusätze, die die Nährstoffaufnahme verbessern und die Umweltauswirkungen reduzieren.

Weitere Anwendungen in der industriellen Reinigung, Textilverarbeitung und Umweltsanierung bieten Marktdiversifizierung. Das Wachstum des pharmazeutischen Segments wird weiter durch enzymbasierte Arzneimittelabgabesysteme und Enzymersatztherapien für genetische Störungen vorangetrieben. Verbesserte Enzym-Engineering-Fähigkeiten ermöglichen die Entwicklung effizienterer Biokatalysatoren für die Pharmaproduktion, was zu reduzierten Herstellungskosten und geringeren Umweltauswirkungen führt.

Geografische Analyse

Im Jahr 2025 sicherte sich Nordamerika einen beherrschenden Anteil von 32,78 % am Markt für Spezialenzyme, unterstützt durch starke Forschungs- und Entwicklungskapazitäten und optimierte regulatorische Wege für Enzymtherapeutika. Führende Universitäten der Region treiben das KI-gestützte Enzymdesign voran und fördern die inländische Innovation. Darüber hinaus haben Steueranreize zur Förderung nachhaltiger Fertigung den Enzymeinsatz in verschiedenen Industrieprozessen verstärkt und Nordamerikas Vorrangstellung gefestigt. Der starke Fokus der Region auf technologische Fortschritte und Partnerschaften zwischen Wissenschaft und Industrie stärkt ihren Wettbewerbsvorteil im globalen Markt weiter.

Der Asien-Pazifik-Raum entwickelt sich zur am schnellsten wachsenden Region, angetrieben durch unterstützende Regierungsinitiativen, Kostenvorteile und eine qualifizierte Belegschaft, mit einer prognostizierten CAGR von 9,62 %. Unterstützende Politiken und inhärente Kostenvorteile bilden die Grundlage dieses Wachstums. Indiens BioE3-Strategie, kombiniert mit Chinas überarbeiteten Lebensmittelenzymsvorschriften, hat den Markteintritt erleichtert. Darüber hinaus ziehen die erschwinglichen Produktionskosten der Region, ein Reservoir an qualifizierten Talenten und modernste Infrastruktur globale Enzymhersteller an. Der wachsende Fokus der Region auf Biotechnologie und staatlich geförderte Initiativen zur Steigerung der Enzymproduktionskapazität tragen ebenfalls zu ihrem rasanten Wachstum bei.

Europa, Südamerika, der Nahe Osten und die Region Afrika machen ebenfalls Fortschritte. In Europa fördern strenge Sicherheitsstandards und ein nachhaltigkeitsorientiertes regulatorisches Umfeld weiterhin Innovation und Verbrauchervertrauen. Darüber hinaus steht der Fokus der Region auf grüner Chemie und umweltfreundlichen Enzymanwendungen im Einklang mit ihren Nachhaltigkeitszielen und treibt die weitere Marktexpansion voran. In Südamerika treiben Biotechnologieunternehmen in Brasilien und Argentinien, begünstigt durch vorteilhafte Handelsabkommen und Bioökonomie-Initiativen, das Wachstum in den Bereichen Lebensmittel und Landwirtschaft voran. Die Region Naher Osten und Afrika verzeichnet Fortschritte aufgrund von Verbesserungen im Gesundheitswesen und Initiativen zur Ernährungssicherheit.

Regulatorisches Umfeld

Spezialenzyme, die in Lebensmittel- und Getränkeanwendungen eingesetzt werden, unterliegen mehrgleisigen regulatorischen Pfaden, die je nach Zuständigkeitsbereich und Verwendungszweck (Verarbeitungshilfsstoff, Lebensmittelzusatzstoff oder Zutat) variieren, während Enzyme in Pharma- und Industriequalität zusätzlich sektorspezifische Qualitäts- und Sicherheitsanforderungen erfüllen müssen. In den Vereinigten Staaten reguliert die FDA Lebensmittelenzympräparate über das Rahmenwerk für Lebensmittelzusatzstoffe (einschließlich der einschlägigen Bestimmungen unter 21 CFR Part 170 und verwandten Abschnitten) oder über den freiwilligen GRAS-Meldeweg, der die erwarteten Nachweise für Identität, Herstellungskontrollen und Toxikologie beeinflusst. International bieten FAO/WHO-Gremien wie der Codex Alimentarius und JECFA Spezifikationen und Sicherheitsleitlinien, die im grenzüberschreitenden Handel häufig als Referenzpunkte dienen, auch wenn sie keinen einzigen verbindlichen Standard darstellen.

In der Europäischen Union harmonisiert die Verordnung (EG) Nr. 1332/2008 die Vorschriften für Lebensmittelenzyme, wobei die EFSA Sicherheitsbewertungen vor Markteinführung als Grundlage für die Zulassung durchführt. Der Marktzugang hängt von der Einhaltung der EU-Anforderungen ab, während der Prozess der Unionsliste voranschreitet, und die Aktualisierung des Registers für Lebensmittelenzyme durch die Europäische Kommission im Februar 2026 spiegelt den fortlaufenden administrativen Fortschritt in Richtung der zukünftigen Positivliste wider. Unternehmen müssen zudem unterschiedliche Aufsichtsregime für Enzyme in Futtermittel- oder technischen Anwendungen bewältigen (zum Beispiel nationale Vorschriften für Futtermittelzusatzstoffe oder EU-Chemikalienanforderungen wie REACH), was die Bedeutung von regulatorischer Wissenschaft, Rückverfolgbarkeit und Dokumentation, abgestimmt auf jede Endverwendungskategorie, erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Spezialenzyme beginnt mit Rohstoffen und Stammlösungen, geht über Entdeckung und Engineering (Screening, gerichtete Evolution und Anwendungsentwicklung) weiter, um dann zur Fermentation im großen Maßstab, nachgeschalteter Rückgewinnung und Aufreinigung sowie zur finalen Formulierung zu flüssigen oder trockenen Produkten fortzuschreiten. Die Fertigung umfasst häufig Qualitätskontrolllabore und Prozessanalytik neben Fermentation und Formulierung, um Rückverfolgbarkeit und konsistente Aktivitätsniveaus zu unterstützen, was insbesondere für hochwertige pharmazeutische und lebensmitteltaugliche Enzyme relevant ist. Unternehmen wie Novonesis, Kerry, IFF, AB Enzymes, Advanced Enzyme Technologies und c-LEcta spiegeln eine Mischung aus Großproduzenten und Spezialisten wider, wobei die ENESYZ-Plattform von c-LEcta zur Anpassung von Enzymen für gezielte Anwendungen genutzt wird.

Die Markteinführung kombiniert typischerweise Direktverkäufe an große FMCG-, Molkerei-, Back- und Industriekunden mit Distributoren und regionalen technischen Serviceteams, die Kundentests, Anlageninbetriebnahme und Optimierung unterstützen. Zu den wichtigsten Reibungspunkten gehören die Verfügbarkeit von Fermentationskapazitäten, die Volatilität der Kosten für Rohstoffe und Medien sowie Stabilitäts- und Kühlkettenbeschränkungen für aktivitätsempfindliche Produkte, insbesondere in warmen Klimazonen. Um Vorlaufzeiten zu verkürzen und die Widerstandsfähigkeit zu verbessern, setzen Hersteller zunehmend auf eine Mischung aus interner Produktion, regionalen Zentren und Anwendungslaboren, die die Kundenqualifizierung beschleunigen und Formulierungen an lokale Verarbeitungsbedingungen anpassen.

Wettbewerbslandschaft

Der Markt für Spezialenzyme weist eine moderate Konsolidierung auf. Große Unternehmen dominieren den Markt für Spezialenzyme und kontrollieren einen erheblichen Teil des globalen Umsatzes. Diese Dominanz lässt jedoch Raum für Nischenspezialisten, die durch die Ausrichtung auf spezifische hochmargige Anwendungen und die Erfüllung ungedeckter Bedürfnisse in spezialisierten Branchen gedeihen. Diese Nischen konzentrieren sich häufig auf Branchen wie Pharmazeutika, Lebensmittel und Getränke sowie Biokraftstoffe, wo maßgeschneiderte Enzymlösungen stark nachgefragt werden. Zu den wichtigsten Akteuren gehören DSM-Firmenich AG, Kerry Group plc, BASF SE, International Flavors & Fragrances und Associated British Foods plc.

Viele führende Hersteller setzen auf vertikale Integration – von der Enzymproduktion bis zum technischen Support –, um Kundenbeziehungen zu stärken und stabile Umsatzströme zu sichern. Diese Strategien ermöglichen es Unternehmen auch, End-to-End-Lösungen anzubieten und ihr Wertversprechen im Markt zu stärken. Darüber hinaus hilft die vertikale Integration Unternehmen, eine engere Kontrolle über Qualität und Kosten zu behalten und so einen Wettbewerbsvorteil zu sichern.

Unternehmen mit umfassendem regulatorischen Wissen nutzen diesen Vorteil, um Marktzulassungen zu beschleunigen und Eintrittsbarrieren für neuere Wettbewerber zu errichten. In dieser sich wandelnden Landschaft ist Technologie statt Preisgestaltung zum wichtigsten Differenzierungsmerkmal geworden, das kontinuierliche Innovation vorantreibt und neue Möglichkeiten für spezialisierte Enzymhersteller eröffnet. Der Fokus auf Innovation stellt sicher, dass Unternehmen agil bleiben, um sich wandelnden Kundenanforderungen und regulatorischen Anforderungen gerecht zu werden.

Marktführer im Bereich Spezialenzyme

International Flavors & Fragrances

Kerry Group plc

BASF SE

Associated British Foods plc

dsm-firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Chancenbereich ist die Lokalisierung der Lieferkette und Kapazitätserweiterungen für Lebensmittel- und Ernährungsenzyme, unterstützt durch Investitionen und Standortaufrüstungen im Jahr 2026, die die regionale Verfügbarkeit erweitern und die Vorlaufzeiten verkürzen. Kerrys erweitertes Biotechnologie-Fertigungszentrum in Carrigaline, Co. Cork, Irland (angekündigt im Januar 2026) zielt auf eine höhere Laktase-Produktionskapazität für Molkereianwendungen ab und unterstützt die Entwicklung laktosefreier und zuckerreduzierter Produkte. IFFs Bestreben im März 2026, seinen Standort Arroyito in Argentinien in ein fermentationsbasiertes Enzymproduktionszentrum umzuwandeln, weist ebenfalls auf regional verankerte Fertigung und Anwendungsunterstützung für lateinamerikanische Lebensmittel- und Bioindustriekunden hin.

Ein weiterer kurzfristiger Freiraum sind anwendungsorientierte Enzymsysteme, die messbare Verarbeitungs- und Kennzeichnungsergebnisse liefern, statt nur als Formulierungshilfsmittel zu fungieren. Dies zeigt sich am deutlichsten beim Brauen, in der Molkereiverarbeitung und bei der aufkommenden Verarbeitung alternativer Proteine, wo die Enzymleistung mit Durchsatz, Kalorien- oder Kohlenhydratreduktion und Abfallminimierung verbunden ist. Die regulatorische Torfunktion bleibt eine Schlüsselbedingung: Der EU-Zugang hängt von EFSA-Sicherheitsbewertungen gemäß Verordnung (EG) Nr. 1332/2008 ab, während die Kommerzialisierung in den USA häufig eine GRAS-Positionierung durch die FDA oder die Einhaltung der Vorschriften für Lebensmittelzusatzstoffe erfordert. Diese Dynamik erhöht den Wert von Unternehmen, die Enzymengineering und Leistungsvalidierung mit dossierfertiger Dokumentation und regionsspezifischer technischer Unterstützung kombinieren, um die Kundenakzeptanz über verschiedene Regionen hinweg zu beschleunigen.

Aktuelle Branchenentwicklungen

- Mai 2026: Kerry brachte AlphaGal Ultra auf den Markt, eine Multi-Enzym-Lösung für Tierfutter, die auf die Verbesserung der Nährstoffverfügbarkeit und der Futterverwertung abzielt. Die Einführung erweitert Kerrys Positionierung im Bereich Spezialenzyme über die Lebensmittelverarbeitung hinaus in leistungsorientierte Futtermittelanwendungen und stärkt sein Portfolio in regulierten Wertschöpfungsketten für Nutztiere und Aquakultur.

- März 2026: IFF gab die Umwandlung seines Standorts Arroyito in Argentinien in ein vollständiges fermentationsbasiertes Enzymproduktionszentrum bekannt, das die Märkte für Lebensmittel, Tierernährung und Bioindustrie bedient. Die Standortaufrüstung unterstützt eine schnellere regionale Belieferung und Anwendungszusammenarbeit in Lateinamerika und verringert die Abhängigkeit von längeren globalen Lieferrouten für Enzymzwischenprodukte und -endprodukte.

- Juni 2024: BASF schloss den Verkauf seines Bioenergie-Enzymgeschäfts an Lallemand ab, einschließlich des Spartec-Produktportfolios. Die Veräußerung signalisierte eine schärfere Fokussierung auf andere Biosolutions und höherwertige biologische Plattformen, während die Kontinuität der Bioenergie-Enzyme und die Kundenbeziehungen an einen spezialisierten Fermentationsanbieter übertragen wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Spezialenzyme, die für den Einsatz in gezielten Endanwendungen wie Lebensmittel und Getränke, Pharmazeutika und Tierernährung hergestellt und verkauft werden, und er wird als Umsatz gemessen, der mit in diesen Anwendungen verkauften Enzymprodukten erzielt wird.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind einfache oder Commodity-Enzyme, die hauptsächlich für breite, wenig differenzierte industrielle Verarbeitung produziert werden, bei der Spezialleistungsansprüche nicht der Haupttreiber für den Kauf sind.

Übersicht der Segmentierung

- Nach Quelle

- Pflanzlich

- Mikrobiell

- Tierisch

- Nach Form

- Flüssig

- Trocken

- Nach Typ

- Carbohydrasen

- Proteasen

- Lipasen

- Sonstige

- Nach Anwendung

- Lebensmittel und Getränke

- Pharmazeutika

- Tierfutter

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen, Definitionen abzustimmen und die anfängliche Nachfrage- und Preislogik zu erstellen, bevor die Interviews begannen. Wir stützten uns auf öffentliche, nicht kostenpflichtige Referenzen wie Enzym- und Biotechnologiepublikationen in peer-review-geprüften Fachzeitschriften, Handels- und Zollstatistiken von UN Comtrade, staatliche Quellen wie die US FDA und die Europäische Arzneimittel-Agentur für enzymbezogene Zulassungen und Nutzungskontexte sowie Lebensmittelsicherheitsreferenzen des Codex Alimentarius und verwandter nationaler Lebensmittelbehörden.

Um diese Signale in ein nutzbares Modell zu übersetzen, haben wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktkataloge und seriöse Presseberichte geprüft, um zu erfassen, wo Spezialenzyme tatsächlich kommerzialisiert werden. Parallel dazu wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Patentdatenbank genutzt, um Lieferantenaktivitäten, Produktpipelines und Eigentümerwechsel zu überprüfen, die die Marktsummen in einem bestimmten Jahr verzerren können. Die hier genannten Sekundärquellen sind exemplarisch, und wir haben im Verlauf der Analyse zusätzliches öffentliches Material und kostenpflichtige Datensätze zur Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Enzymherstellern, Distributoren und nachgeschalteten Anwendern in der Lebensmittelverarbeitung, der pharmazeutischen Formulierung und der Tierernährung, damit die Modellannahmen anhand des tatsächlichen Kauf- und Verkaufsverhaltens auf die Probe gestellt werden konnten. Wir überprüften außerdem regionale Unterschiede zwischen APAC, EMEA und Amerika, um Adoptionsmuster, typische Preisbewegungen und den Einfluss regulatorischer und Qualitätsanforderungen auf die Nachfrage zu validieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | Führungskräfte (CXOs): 12% | APAC: 39% |

| Mittlere Ebene: 57% | Funktions-/Abteilungsleiter: 40% | EMEA: 35% |

| Kleinere Akteure: 16% | Manager: 48% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Industrieproduktion, Handelsströme und Indikatoren der Endverbrauchsnachfrage genutzt werden, um den adressierbaren Nachfragepool für Spezialenzyme nach Region zu rekonstruieren, wonach der Wert anhand beobachteter Preisbänder abgeleitet wird. Um dies praxisnah zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa mit stichprobenartigen Umsatzaufteilungen der Lieferanten, Kanalüberprüfungen für Hochvolumenanwendungen und einem Plausibilitätstest aus Volumen mal ASP für Enzymtypen mit stabileren Preisen.

Zu den wichtigsten Eingaben des Modells zählen der Enzymtypmix aus Carbohydrasen, Proteasen und Lipasen, die Anwendungsaufteilung zwischen Lebensmittel und Getränke, Pharmazeutika und Tierernährung, typische Dosierungs- und Formulierungsmuster, die den Volumenverbrauch beeinflussen, sowie beobachtete ASP-Bewegungen im Zusammenhang mit Qualitätsstufen und Angebotsengpässen. Wo direkte Volumensignale schwach sind, werden Lücken durch Proxy-Indikatoren wie Trends der nachgeschalteten Produktion und eine konservative Durchdringungskurve geschlossen, die anschließend in Interviews überprüft werden.

Die Prognose erfolgt mittels Szenarioanalyse, gestützt durch kurze Regressionsprüfungen zu einigen Treibern, die von den Befragten durchgängig mit der Nachfrage in Verbindung gebracht wurden, wie Trends in der Produktion verarbeiteter Lebensmittel, pharmazeutische Fertigungsaktivität und Verschiebungen hin zu leistungsstärkeren Formulierungen. Die Annahmen werden transparent gehalten, damit dieselben Schritte wiederholt werden können, wenn neue öffentliche Statistiken oder aktualisierte Interviewdaten verfügbar werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der modellierten Summen mit unabhängigen Signalen wie Ankündigungen zur Lieferantenerweiterung, Patentierungsintensität und regionalen Handelsbewegungen für relevante Enzymkategorien. Zeigt eine Region oder Anwendung einen Sprung, der durch diese Prüfungen nicht gestützt wird, werden die Eingaben erneut geöffnet und Folgegespräche ausgelöst, um zu klären, ob die Veränderung real ist oder ein Datenartefakt darstellt.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenüberprüfungen, bei denen Annahmen, Einheitsumrechnungen und die Behandlung von Währungen auf Konsistenz geprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie große Kapazitätserweiterungen, wesentliche regulatorische Änderungen oder bedeutende Preisverschiebungen. Unmittelbar vor der Auslieferung führen wir eine erneute Durchsicht der neuesten öffentlichen Veröffentlichungen durch, damit die Kunden eine aktuelle Sicht erhalten.

Marktgröße für Spezialenzyme von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Spezialenzyme können sich unterscheiden, selbst wenn das Thema identisch klingt, da die eingeschlossene Enzymauswahl, die Abdeckung der Endanwendungen und das für Preisgestaltung und Währungsumrechnung verwendete Jahr nicht immer übereinstimmen. Unterschiede zeigen sich auch, wenn sich ein Verlag stärker auf breite Branchenverhältnisse stützt, während ein anderer sich mehr auf Anwendungsnachfragesignale und Interviewvalidierung verlässt.

Lebensmitteltaugliche Enzymprodukte, die in der herkömmlichen Industrieverarbeitung eingesetzt werden, sind in einigen Schätzungen häufig enthalten, und dieser Posten liegt außerhalb des Anwendungsbereichs von Mordor Intelligence, wenn er nicht als spezialisiertes, leistungsorientiertes Enzym in die definierten Anwendungen verkauft wird. Eine weitere häufige Lücke entsteht durch die Handhabung der ASP-Entwicklung, da einige Zahlen einen einheitlichen Inflationsaufschlag anwenden, während unsere Prüfungen anwendungsspezifische Preisbänder verwenden, die mit Käufern und Verkäufern besprochen wurden. Auch der Aktualisierungsrhythmus beeinflusst die Vergleichbarkeit, da M&A, Kapazitätserweiterungen und regulatorische Änderungen beeinflussen können, wie Umsätze zugeordnet werden, insbesondere über verschiedene Regionen hinweg.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,13 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 6,05 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Definition, die Produktaufteilungen betont, was den Wert zwischen Spezial- und benachbarten Enzymkategorien verschieben kann, wenn die Preisgestaltung auf einer höheren Ebene gemittelt wird. |

| Branchenverlag B | 6,58 Mrd. USD (2025) | Langfristige Prognosen bis 2035 erhöhen die Empfindlichkeit gegenüber angenommenem CAGR und Preissteigerung, und die Formulierung des Anwendungsbereichs ist weniger spezifisch hinsichtlich dessen, was ausgeschlossen ist, was zu einer breiteren Einbeziehung industrieller Enzymanwendungsfälle führen kann. |

Insgesamt lässt sich die Spanne größtenteils durch Abgrenzungen des Anwendungsbereichs und die Ausrichtung des Basisjahres erklären, gefolgt davon, wie die Preisgestaltung im Prognosezeitraum fortgeschrieben wird. Indem wir das Modell an klare Anwendungsnachfragesignale koppeln und diese dann mit Rückmeldungen von Lieferanten und Vertriebskanälen abgleichen, halten wir die Schätzung nachvollziehbar auf Grundlage von Eingaben, die bei Marktveränderungen erneut geprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Spezialenzyme?

Die Größe des Marktes für Spezialenzyme beläuft sich im Jahr 2026 auf 7,13 Milliarden USD, mit Erwartungen, bis 2031 einen Wert von 10,52 Milliarden USD zu erreichen.

Welches Anwendungssegment wächst am schnellsten?

Pharmazeutika führen sowohl beim Marktanteil 2025 mit 42,10 % als auch beim Wachstum mit einer CAGR von 9,28 % bis 2031.

Welche geografische Region zeigt das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 9,62 % wachsen, unterstützt durch Indiens BioE3-Politik und sich entwickelnde chinesische Vorschriften.

Warum werden Flüssigformulierungen bevorzugt?

Flüssige Enzyme bieten sofortige Bioverfügbarkeit und eine einfachere Integration in Fertigungslinien, was der Form hilft, einen Anteil von 56,60 % und die schnellste CAGR von 9,98 % zu halten.

Seite zuletzt aktualisiert am: