Marktgröße und Marktanteil für extrudiertes Polystyrol

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.27 Millionen Tonnen |

| Marktvolumen (2031) | 1.61 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für extrudiertes Polystyrol von Mordor Intelligence

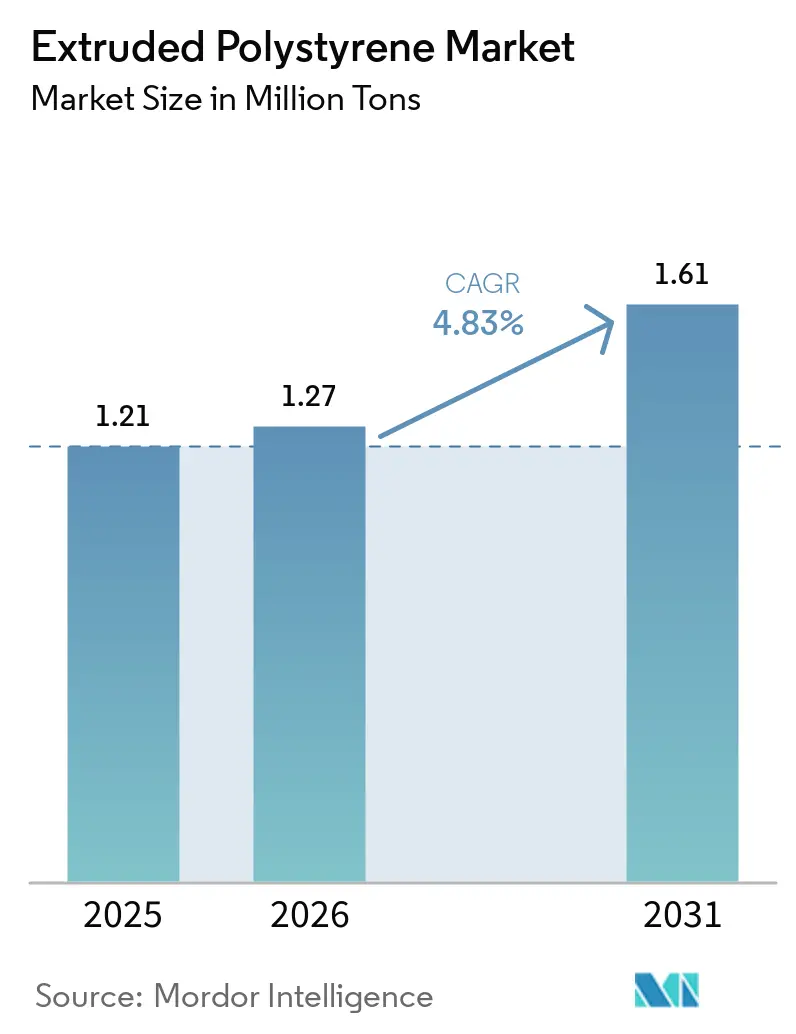

Die Marktgröße für extrudiertes Polystyrol wird voraussichtlich von 1,21 Millionen Tonnen im Jahr 2025 und 1,27 Millionen Tonnen im Jahr 2026 auf 1,61 Millionen Tonnen bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,83 % verzeichnen. Rasch verschärfte Gebäudeenergievorschriften, ein starker Anstieg der CO₂-Preise und ein synchroner Boom im Bereich der Kühlkettenlagerung treiben die Nachfrage über das zugrunde liegende Tempo der Bautätigkeit hinaus. Renovierungspflichten in der Europäischen Union, Nordamerika und Teilen Asiens behandeln Wärmedämmung nun als gesetzliche Anforderung und nicht mehr als optionale Verbesserung, wodurch sich die Amortisationszeit für Nachrüstungen mit extrudiertem Polystyrol (XPS) in kälteren Klimazonen auf unter drei Jahre verkürzt. Gleichzeitig lag der CO₂-Preis im Jahr 2024 im Durchschnitt bei 64,74 EUR pro t CO₂, was die Einsparungen bei den Lebenszykluskosten für Eigentümer erhöht und Investitionen in die Energieeffizienz an die Spitze der Kapitalallokationslisten rückt. Schließlich eröffnen großangelegte Expansionen globaler Kühlhausbetreiber Premiumnischen für hochdruckfeste Rohrabschnitte aus extrudiertem Polystyrol (XPS), die Betriebsbedingungen von –30 °C standhalten.

Wichtigste Erkenntnisse des Berichts

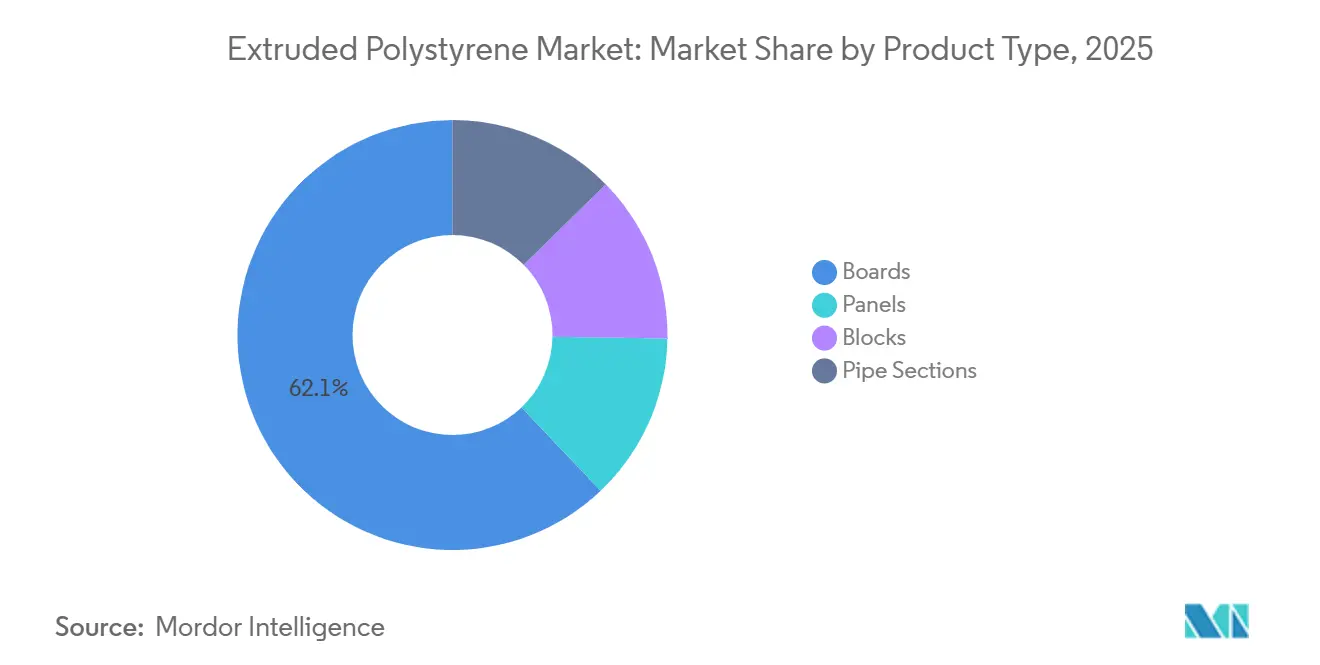

- Nach Produkttyp entfielen im Jahr 2025 62,11 % des Marktanteils für extrudiertes Polystyrol auf Platten, während Paneele im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 4,89 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 41,12 % der Marktgröße für extrudiertes Polystyrol auf die Dachdämmung, während die Wanddämmung im Prognosezeitraum (2026–2031) mit der schnellsten CAGR von 4,99 % wachsen soll.

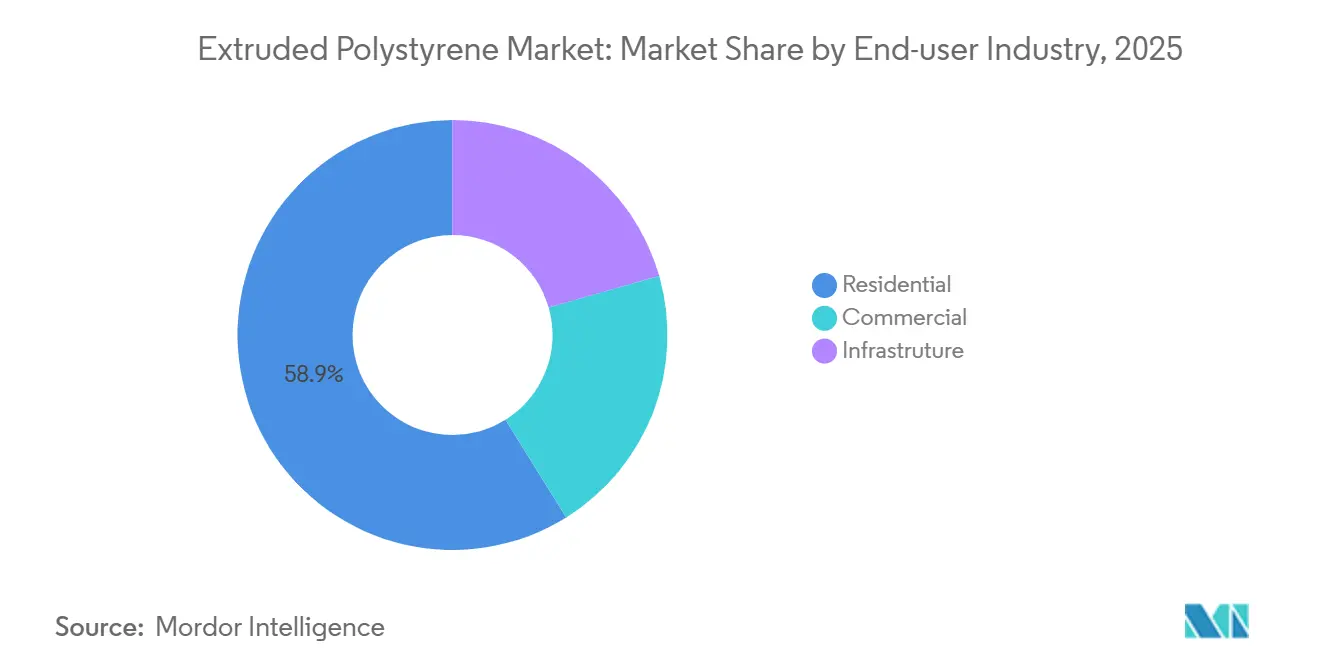

- Nach Endverbraucherbranche hielt das Wohngebäudesegment im Jahr 2025 einen Marktvolumenanteil von 58,87 % und soll im Prognosezeitraum (2026–2031) mit einer CAGR von 5,09 % wachsen.

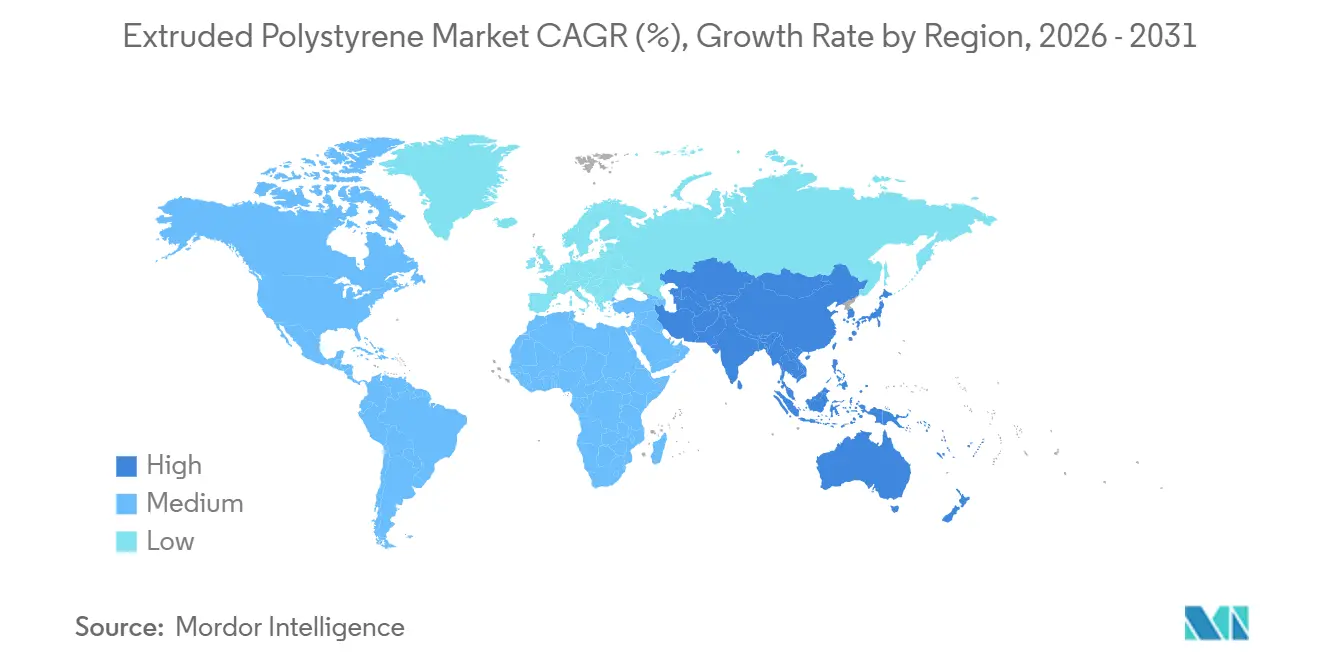

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Volumenanteil von 45,23 % und soll im Prognosezeitraum (2026–2031) mit einer CAGR von 4,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für extrudiertes Polystyrol

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Urbanisierung und Infrastrukturausbau | +1.2% | Kernregion Asien-Pazifik (China, Indien), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Strenge Bauvorschriften zur Pflicht der Wärmedämmung | +1.5% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Boom der Kühlkettenlagerung für Biologika und Online-Lebensmittelhandel | +0.8% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| CO₂-Bepreisungsmechanismen zur Steigerung der Dämmungsrentabilität | +0.9% | Europa (EU-EHS), Kalifornien, aufkommend in Kanada | Mittelfristig (2–4 Jahre) |

| KI-gestützte Extrusionssteuerung zur Steigerung von Durchsatz und Kosteneffizienz | +0.5% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung und Infrastrukturausbau

Die städtische Bevölkerung im Asien-Pazifik-Raum überstieg im Jahr 2025 55 %, wobei China jährlich rund 15 Millionen neue Stadtbewohner hinzugewinnt und Indien 1,4 Billionen USD für die Infrastruktur intelligenter Städte budgetiert[1]Ministerium für Wohnungsbau und Stadtentwicklung, „Fortschrittsbericht der Smart Cities Mission 2025”, mohua.gov.in. Beide Länder schreiben nun Wärmedämmung in Klimazonen vor, die mehr als 2.000 Heiz- oder Kühlgradtage aufweisen, und schaffen damit eine Untergrenze für die Nachfrage im Markt für extrudiertes Polystyrol. Im Nahen Osten verankert eine Baupipeline im Wert von 1,2 Billionen USD, die durch Saudi-Arabiens Vision 2030 und Hotelprojekte der Vereinigten Arabischen Emirate (VAE) getragen wird, Energieeffizienzkriterien bereits in der Ausschreibungsphase. Städtische Wohntürme und Verkehrsknotenpunkte schreiben zunehmend extrudiertes Polystyrol (XPS) für Untergeschoss- und Dachkonstruktionen vor, wo eine Druckfestigkeit von über 300 kPa hydrostatischen Druck abwehrt. Diese Spezifikationen führen zu einer wiederkehrenden Nachfrage im Markt für extrudiertes Polystyrol, da Städte Zertifizierungen für nachhaltiges Bauen anstreben. Lokale Extrudierer, die in China, Indien und am Golf in der Nähe von Styrolcrackern angesiedelt sind, bauen ihre Kapazitäten aus, um Lieferzeiten zu verkürzen und Rohstoffschwankungen abzusichern.

Strenge Bauvorschriften zur Pflicht der Wärmedämmung

Die EU-Richtlinie (Europäische Union) zur Gesamtenergieeffizienz von Gebäuden 2024/1275 verpflichtet alle Neubauten, bis 2030 den Nullemissionsstatus zu erreichen, und schreibt vor, dass Renovierungen die Energiebewertung um mindestens zwei Klassen verbessern müssen. Parallele Maßnahmen in den Vereinigten Staaten, wie die Aktualisierung der Anforderungen an kühle Dächer gemäß Title 24 aus dem Jahr 2024, drängen Gewerbedächer in Richtung solarer XPS-Polyiso-Systeme. Das geänderte Gebäudeenergiegesetz in Deutschland legte einen U-Wert von 0,20 W/m²K für Außenwände fest, was effektiv 120–150 mm XPS auf Mauerwerk vorschreibt. Diese Vorschriften erhöhen die Kosten für Prüfungen durch Dritte und Umweltproduktdeklarationen und verdrängen kleinere Importeure. Da immer mehr Länder die R-Wert-Schwellenwerte nach ISO 29768 und ISO 29465 übernehmen, sichern sich konformitätsbereite Produkte das hochmargige Segment des Marktes für extrudiertes Polystyrol.

Boom der Kühlkettenlagerung für Biologika und Online-Lebensmittelhandel

Lineage Logistics hat 8 Milliarden USD bereitgestellt, um bis 2027 50 Millionen Kubikfuß temperaturkontrollierten Raum hinzuzufügen, während Americold 1,5 Milliarden USD für neue Standorte im Südosten der USA und im Asien-Pazifik-Raum zugesagt hat. Der Anteil des Online-Lebensmittelhandels könnte bis 2026 10 % des gesamten Lebensmittelumsatzes erreichen und eine Welle regionaler Fulfillment-Center auslösen, die Tiefkühlwände benötigen, die auf –30 °C zertifiziert sind. Der PQS-Standard der Weltgesundheitsorganisation verlangt Dämmstoffe mit einer Wärmeleitfähigkeit unter 0,030 W/mK, einen Schwellenwert, den XPS ohne das Feuchtigkeitsabsorptionsrisiko faseriger Alternativen erfüllt[2]Weltgesundheitsorganisation, „PQS-Leistungsstandards für die Kühlkette von Impfstoffen”, who.int. Diese Lagerinvestitionen bilden eine Premiumnische innerhalb des breiteren Marktes für extrudiertes Polystyrol, wobei Rohrabschnitte und Randplatten 15–20 % über dem Preis von Standard-XPS liegen. Auftragnehmer bevorzugen XPS wegen seiner Dimensionsstabilität unter thermischen Wechselbeanspruchungen, was die Wartungskosten über mehrere Jahrzehnte der Nutzungsdauer senkt.

CO₂-Bepreisungsmechanismen zur Steigerung der Dämmungsrentabilität

Die Zertifikate des EU-EHS (Europäisches Emissionshandelssystem) lagen im Jahr 2024 im Durchschnitt bei 64,74 EUR pro t CO₂, was die Amortisationszeit für 100 mm XPS-Dachdämmung in Nordeuropa auf etwa 2,7 Jahre verkürzt. Der Preis im Rahmen des Cap-and-Trade-Systems in Kalifornien erreichte 35 USD pro t CO₂, was ausreicht, um eine durchgehende Dämmung für Gewerbeeigentümer zu rechtfertigen, die mit Title-24-Prüfungen konfrontiert sind. Eine im Jahr 2024 veröffentlichte, von Fachleuten begutachtete Studie berechnete, dass 100 mm XPS in einem Haus mittlerer Breite 1,2 t CO₂ pro Jahr einsparen können, was 77 EUR an vermiedenen CO₂-Abgaben entspricht. Der kanadische Bundespreis wird bis 2030 auf 170 CAD (125 USD) steigen und ähnliche wirtschaftliche Rahmenbedingungen verstärken. Da Immobilienfonds unter den neuen IFRS-Nachhaltigkeitsregeln (Internationale Rechnungslegungsstandards) Scope-1- und Scope-2-CO₂-Offenlegungen vornehmen, wird XPS-Dämmung zu einem Risikoabsicherungsposten statt einer optionalen Ausgabe.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen (Styrol) | -0.6% | Global, ausgeprägt im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Durch das Kigali-Abkommen bedingte Beschränkungen für HFKW-Treibmittel | -0.4% | Global, nach Einkommensgruppe gestaffelt | Mittelfristig (2–4 Jahre) |

| Recyclingbelastungen durch erweiterte Herstellerverantwortung (EPR) | -0.3% | Europa, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohstoffen (Styrol)

Die Styrol-Spotpreise schwankten von 1.150 USD pro Tonne im Januar 2024 auf 1.520 USD im August, bevor sie im Dezember auf 1.280 USD zurückgingen – eine innerjährliche Spanne von 32 %. Da Auftragnehmer Dämmungspreise häufig sechs bis zwölf Monate im Voraus festschreiben, komprimieren plötzliche Rohstoffpreisanstiege die Betriebsmargen im gesamten Markt für extrudiertes Polystyrol. Kleinere asiatische Hersteller ohne Absicherungsprogramme schränkten ihre Produktion ein, als Styrol die Marke von 1.600 USD überstieg, was die Anfälligkeit nicht integrierter Marktteilnehmer verdeutlicht. Prognostizierte Kapazitätserweiterungen in China und im Nahen Osten könnten die Volatilität bis Ende 2026 verringern, doch das geopolitische Risiko für Naphtha bleibt bestehen. Vertikale Integration oder langfristige Abnahmevereinbarungen mit Styrollieferanten entwickeln sich zu einer wichtigen Abwehrstrategie für etablierte XPS-Hersteller.

Durch das Kigali-Abkommen bedingte Beschränkungen für HFKW-Treibmittel und EPR-Belastungen

Das Kigali-Abkommen erzwang im Januar 2025 einen Wechsel zu Treibmitteln mit einem Treibhauspotenzial unter 150 und drängte die Hersteller zu HFO-1234ze und HFO-1336mzz. Die SNAP-Regel 24 (Programm für bedeutende neue Alternativen) der US-amerikanischen Umweltschutzbehörde (EPA) verbietet HFKW-134a in neuen XPS-Linien, und die EU-Verpackungs- und Verpackungsabfallverordnung 2025/40 fügt 15–25 EUR pro Tonne an Gebühren für die erweiterte Herstellerverantwortung hinzu. Die Umrüstung einer einzelnen Extrusionslinie kann 2–5 Millionen USD kosten, eine Hürde, die die Konsolidierung im Markt für extrudiertes Polystyrol beschleunigt. Eine Margenverringerung von 200–300 Basispunkten ist während des Übergangs üblich und begünstigt Unternehmen, die Forschungs- und Entwicklungskosten sowie Kapitalkosten auf mehrere Werke verteilen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Platten bilden die Basis, Paneele beschleunigen das Wachstum

Platten machten 62,11 % der Lieferungen im Jahr 2025 aus und bildeten den größten Block des Marktanteils für extrudiertes Polystyrol, da Untergeschossfundamente und flach geneigte Dachanlagen eine Druckfestigkeit von über 300 kPa erfordern. Paneele hingegen sollen bis 2031 mit einer CAGR von 4,89 % wachsen – dem schnellsten Tempo unter allen Produkttypen –, da modulare Wandsysteme den Arbeitsaufwand auf der Baustelle um 30–40 % reduzieren. Blöcke und Rohrabschnitte erzielen Preisaufschläge von 15–20 % für Nischenanwendungen wie Gründächer und Tiefkühllinien bei –40 °C. Der neue Standard EN 13164:2024 verschärfte die Maßtoleranztests und verschafft Marktführern mit eigenen Labors einen dauerhaften Compliance-Vorteil. Kingspan gab bekannt, dass der Umsatz mit gedämmten Paneelen im Jahr 2024 um 12 % gestiegen ist und damit die Nachfrage nach Platten um vier Prozentpunkte übertraf.

Die Einführung von Paneelen spiegelt auch einen breiteren Wandel hin zu werkseitig fertiggestellten Fassaden in Europa und Japan wider, wo Erdbebenvorschriften und Arbeitskräftemangel den Einsatz von Fertigbauteilen begünstigen. Japanische Änderungen des Bauordnungsgesetzes im Jahr 2024 steigerten die Nachfrage nach XPS-Kernpaneelen bei Nachrüstungen, bei denen die Eigenlasten auf ein Minimum beschränkt werden müssen. Gleichzeitig schätzen Bauträger am Golf metallverkleidete Paneele mit XPS-Kern für hochreflektierende Fassaden bei Hotelprojekten, die auf LEED-Gold (Führerschaft in Energie und Umweltdesign) abzielen. Da die Hersteller die Zellstruktur für den Einsatz mit HFO-Treibmitteln verfeinern, profitieren Paneele von dünneren Kernen mit höherem R-Wert, die das Versandgewicht reduzieren und die Ergonomie für Installateure im gesamten Markt für extrudiertes Polystyrol verbessern.

Nach Anwendung: Dach führt weiterhin, Wanddämmung gewinnt an Dynamik

Die Dachdämmung beanspruchte 41,12 % der Nachfrage im Jahr 2025, was auf Dachsanierungszyklen und die Vorschriften des US-amerikanischen Energieministeriums für kühle Dächer zurückzuführen ist, die in den meisten Klimazonen Mindestanlagen von R-20 vorschreiben. Die Wanddämmung soll im Prognosezeitraum (2026–2031) mit einer CAGR von 4,99 % wachsen und andere Anwendungen überholen, da durchgehende Dämmung Wärmebrücken an Stahlstützen und Fertigteilverbindungen beseitigt. Perimeter-, Boden- und Untergeschossanwendungen machten 18 % des Volumens aus, wobei steigende Grundwasserspiegel in Nordeuropa die XPS-Nachfrage für den Fundamentschutz ankurbeln. Durchgehende Dämmungsvorschriften in Deutschland und Frankreich erfordern 120–150 mm XPS auf Mauerwerk, um einen U-Wert von 0,20 W/m²K einzuhalten. Vorschriften schaffen zusätzlichen Schwung, indem sie R-Wert-Tabellen in den US-amerikanischen Rechtsordnungen durch den Internationalen Energieeinsparcode 2024 harmonisieren und die Bestellung für Auftragnehmer im Markt für extrudiertes Polystyrol vereinfachen.

Das Dachsegment bevorzugt weiterhin XPS-Polyiso-Verbundwerkstoffe, die hohe Druckfestigkeit mit solaren Reflexionsoberflächen kombinieren. Rechenzentrumsbetreiber suchen Dachanlagen mit einem thermischen Drift von unter 5 % über 25 Jahre, um Betriebszeitgarantien zu schützen, was zu einer Premiumpreissetzungsmacht führt. Bei Wandsystemen schätzen Installateure XPS-Paneele, die Drainagekanäle integrieren, um neue Feuchtigkeitsmanagementklauseln im Internationalen Bauordnungsgesetz 2025 zu erfüllen. Die Nachfrage nach Perimeterdämmung ist in den nordischen Ländern am stärksten, wo Planer Frostaufbrüche ohne kostspielige Geothermiekreisläufe abmildern müssen – eine Dynamik, die für XPS-Hersteller zusätzliche Einnahmequellen erschließt.

Nach Endverbraucherbranche: Wohngebäude führt, Gewerbe bietet Spezialitätspotenzial

Der Wohnungsbau absorbierte 58,87 % der Lieferungen im Jahr 2025, gestützt durch Einzelhausnachrüstungen, die bis 2032 für eine US-amerikanische Bundessteuergutschrift von 30 % in Frage kommen. Das Segment soll im Prognosezeitraum (2026–2031) mit einer CAGR von 5,09 % wachsen, da Deutschland, Frankreich und die Vereinigten Staaten Strafen für Leistungslücken zwischen zertifiziertem und tatsächlichem Energieverbrauch durchsetzen. Gewerbegebäude verzeichneten ein erhebliches Marktvolumen, wobei Rechenzentren und Kühlhäuser überdurchschnittliche Margen erzielen, da Entwürfe routinemäßig 150 mm XPS-Wände vorsehen, um –30 °C-Umgebungen aufrechtzuerhalten. Der Marktanteil von Infrastrukturanwendungen, Straßenunterbaudämmung, Eisenbahntunneln und Flughafenvorfeldern wird aufgrund von Klimaresilienzbudgets in Skandinavien und Japan wachsen.

Hauseigentümer in Nordeuropa entscheiden sich zunehmend für XPS bei Kellerumbauten, wo Feuchtigkeitsbeständigkeit entscheidend ist, was die Marktgröße für extrudiertes Polystyrol im Heimwerkerbereich ausweitet. Im Vergleich dazu stützt sich das Gewerbesegment auf vorab qualifizierte Lieferantenlisten, was es etablierten Unternehmen ermöglicht, mehrjährige Rahmendienstleistungsverträge zu nutzen. Infrastrukturausschreibungen bündeln häufig Dämmung mit Drainageschichten und Geotextilien, was XPS-Hersteller dazu veranlasst, mit Tiefbauunternehmen zu kooperieren. Obwohl das Infrastrukturvolumen geringer ist, können die Stückpreise 25–30 % über dem Wohngebäudestandard liegen, was geringere Ersatzzyklen ausgleicht und die Tür zu öffentlich-privaten Partnerschaften öffnet, die eine garantierte Abnahme sichern.

Geografische Analyse

Asien-Pazifik trug 45,23 % der Lieferungen im Jahr 2025 bei, und die Region verfolgt eine CAGR von 4,98 % bis 2031, da Chinas Abdeckung mit nachhaltigen Gebäuden 95 % des neuen städtischen Bauvolumens erreichte und Indien die Ausgaben für intelligente Städte beschleunigte. Inländische Extrudierer in China profitieren von logistischen Vorteilen bei der Rohstoffversorgung durch die Ansiedlung in der Nähe von Küsten-Styrolcrackern, was die Lieferzeiten für lokale Bauunternehmen verkürzt. Japans aktualisierte Effizienzvorschriften, die zulässige Wand-U-Werte unter 0,87 W/m²K senken, halten die Nachfrage in einem schrumpfenden Wohnungsbestand aufrecht, während Südkoreas Gesetz zur Klimaneutralität öffentliche Gebäude in Richtung Nullenergiestandard drängt und XPS-Kerne für Umkehrdächer vorschreibt.

Das Marktvolumen in Nordamerika wird durch die Nachrüstungsanreize des Inflation Reduction Act, einen milliardenschweren Ausbau der Kühlhauskapazitäten und anhaltende Dachsanierungszyklen bei alternden Gewerbeimmobilien angetrieben. Die Expansion der Marktgröße für extrudiertes Polystyrol wird durch Title-24-Aktualisierungen in Kalifornien und vorgeschriebene Anforderungen an durchgehende Dämmung im Internationalen Energieeinsparcode 2024 verstärkt. Regionale Hersteller investieren in KI-gestützte Extrusionssteuerung, um Ausschuss zu reduzieren und Margen gegen Energiepreisvolatilität zu verteidigen, wodurch die Versorgung von Auftragnehmern mit engen Zeitplänen stabilisiert wird.

Europas Wachstumsrate birgt Potenzial trotz reifer Bausubstanz, da die Richtlinie zur Gesamtenergieeffizienz von Gebäuden die Tiefenrenovierungsraten bis 2030 verdreifachen muss. Die CO₂-Kosten des EU-EHS und die EPR-Gebühren (erweiterte Herstellerverantwortung) der Verpackungsabfallverordnung belasten gleichzeitig die Margen, erhöhen aber auch die Hürden für nicht konforme Importe und schützen so effektiv die lokale Kapazität. In Südamerika und dem Nahen Osten und Afrika stützen Brasiliens Programm Minha Casa Minha Vida und die Megaprojekte von Saudi-Arabiens Vision 2030 lokalisierte Nachfragespitzen, insbesondere für Rohrabschnitte in gekühlten Agrarexportzentren und Fassadenpaneele bei Hoteltürmen.

Wettbewerbslandschaft

Der Markt für extrudiertes Polystyrol ist mäßig konsolidiert. Regionale Spezialisten, darunter TECHNONICOL und Synthos, gewinnen in Osteuropa Marktanteile, indem sie Extrusionslinien in der Nähe von Styrolzentren ansiedeln und 48-Stunden-Lieferzeiten versprechen. Fusionen und Übernahmen dürften sich beschleunigen, da EPR-Gebühren und Umrüstungskosten für Treibmittel Werke mit weniger als 100.000 Tonnen belasten. Private-Equity-Fonds umkreisen Nischenanlagen im Bereich der Ultratief-Temperatur-Kühlhausdämmung in der Erwartung, dass Impfstofflogistik und Online-Lebensmittelhandel langfristige Wachstumstreiber bleiben werden.

Marktführer für extrudiertes Polystyrol

DuPont

Saint-Gobain

Owens Corning

BASF

Kingspan Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: BEWI gab Pläne bekannt, eine neue XPS-Dämmanlage (extrudiertes Polystyrol) in Sastamala, Finnland, zu errichten, wobei die Produktion im ersten Quartal 2027 beginnen soll.

- Januar 2025: BASF schloss den Verkauf seines Styrodur-Geschäfts für extrudierte Polystyrol-Dämmung an Karl Bachl Kunststoffverarbeitung GmbH & Co. KG ab, um den strategischen Fokus auf das Wachstum bei expandierbarem Polystyrol zu schärfen.

Berichtsumfang des globalen Marktes für extrudiertes Polystyrol

Extrudiertes Polystyrol (XPS) ist ein thermoplastisches Polymer, das für seine geschlossenzellige Struktur bekannt ist und im Vergleich zu seiner nahen Alternative, expandiertem Polystyrol (EPS), eine höhere Festigkeit und überlegene mechanische Leistung bietet. Obwohl es teurer ist, wird XPS aufgrund seiner hohen Druckfestigkeit und ausgezeichneten Feuchtigkeitsbeständigkeit häufig als Hartschaumdämmung in Wohngebäudeböden, Dächern, Wänden, Decken und Balkonen eingesetzt.

Der Markt für extrudiertes Polystyrol ist nach Produkttyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Platten, Paneele, Blöcke und Rohrabschnitte unterteilt. Nach Anwendung ist der Markt in Dachdämmung, Wanddämmung und Sonstiges (Boden, Keller, Hohlraum und Perimeter) unterteilt. Nach Endverbraucherbranche ist der Markt in Wohngebäude, Gewerbe und Infrastruktur unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für extrudiertes Polystyrol in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Platten |

| Paneele |

| Blöcke |

| Rohrabschnitte |

| Dachdämmung |

| Wanddämmung |

| Sonstiges (Boden, Keller, Hohlraum und Perimeter) |

| Wohngebäude |

| Gewerbe |

| Infrastruktur |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Platten | |

| Paneele | ||

| Blöcke | ||

| Rohrabschnitte | ||

| Nach Anwendung | Dachdämmung | |

| Wanddämmung | ||

| Sonstiges (Boden, Keller, Hohlraum und Perimeter) | ||

| Nach Endverbraucherbranche | Wohngebäude | |

| Gewerbe | ||

| Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach extrudiertem Polystyrol bis 2031 sein?

Das Volumen soll bis 2031 1,61 Millionen Tonnen erreichen und ab 2026 mit einer CAGR von 4,83 % wachsen.

Welche Anwendung wächst innerhalb der XPS-Dämmung am schnellsten?

Die Wanddämmung soll mit der schnellsten CAGR von 4,99 % wachsen, da die Vorschriften für durchgehende Dämmung weltweit verschärft werden.

Warum gewinnen Paneele gegenüber traditionellen XPS-Platten an Marktanteil?

Vorgefertigte Paneele reduzieren den Arbeitsaufwand auf der Baustelle um bis zu 40 % und entsprechen den Trends im modularen Bauwesen, was ihre CAGR nach Produkttyp auf 4,89 % anhebt.

Wie beeinflussen CO₂-Preise die Einführung von XPS-Dämmung?

Das EU-EHS und andere Systeme erhöhen die vermiedenen CO₂-Einsparungen und verkürzen die Amortisationszeit für Nachrüstungen in kalten Klimazonen auf unter drei Jahre, was die Spezifikationsraten steigert.

Welche Auswirkungen hat das Kigali-Abkommen auf XPS-Hersteller?

Es erzwingt einen Wechsel zu Treibmitteln mit niedrigem Treibhauspotenzial, erfordert 2–5 Millionen USD pro Extrusionslinie und erhöht die Compliance-Hürden für kleinere Unternehmen.

Seite zuletzt aktualisiert am: