Marktgröße und Marktanteil für hochreaktives Polyisobutylen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.40 Milliarden US-Dollar |

| Marktgröße (2031) | 3.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hochreaktives Polyisobutylen von Mordor Intelligence

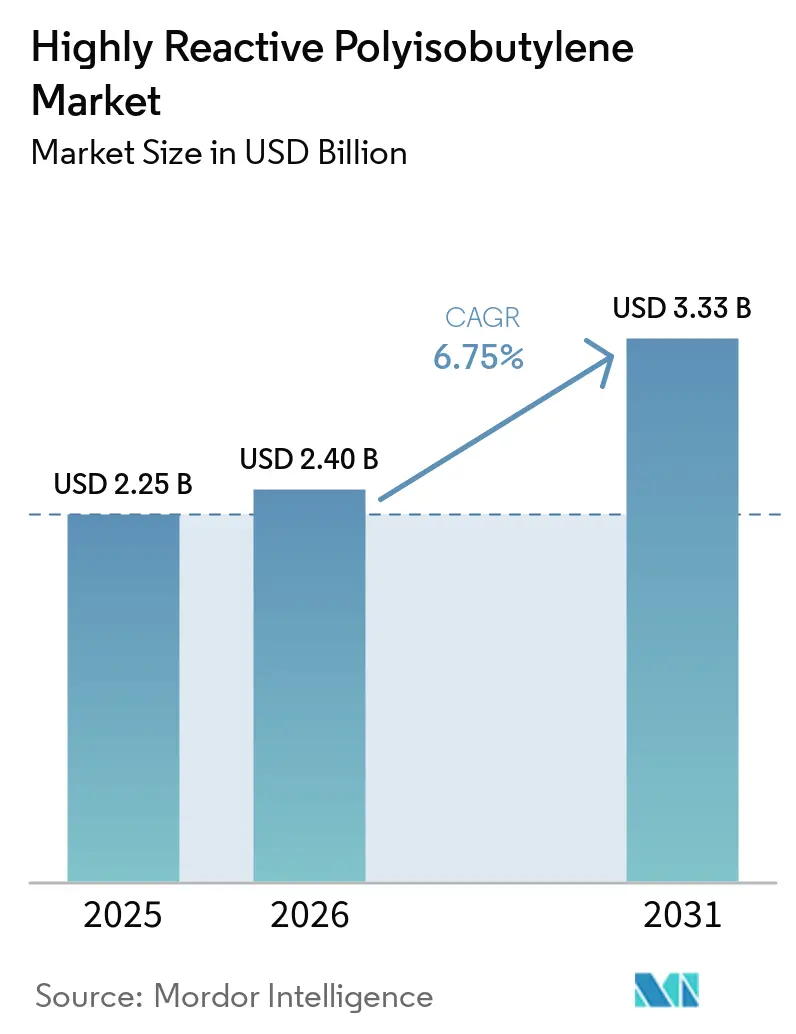

Die Marktgröße für hochreaktives Polyisobutylen wird auf 2,25 Milliarden USD im Jahr 2025, 2,40 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 3,33 Milliarden USD erreichen, mit einer CAGR von 6,75 % von 2026 bis 2031. Marktteilnehmer vollziehen den Übergang von traditionellen Massenware-Butylkautschukanwendungen hin zu spezialisierten Einsatzbereichen, darunter Schmierstoffdispergatoren, Kraftstoffdetergenzien und Dichtungsmassen für Rechenzentren, die von kontrollierter Vinylidenreaktivität profitieren. Dieser Wandel wird von vier Schlüsselfaktoren angetrieben: dem Wachstum der Elektrofahrzeuge (EV), die zunehmend polyisobutylen (PIB)-reiche Batteriedichtungen verwenden, strengeren Emissionsvorschriften wie Euro-7 und China VI, die aschefreie Detergenziensysteme erfordern, der Expansion von Hyperscale-Rechenzentren, die die dielektrische Festigkeit von PIB priorisieren, sowie einem eingeschränkten Angebot an Isobutylen-Rohstoff, das integrierten Produzenten ermöglicht, von margenstarken Nischen zu profitieren. Während die Wettbewerbsdynamik moderat bleibt, nimmt die regionale Eigenversorgung aufgrund von Kapazitätserweiterungen in China und Südkorea zu. Gleichzeitig sichern sich Formulierer in Nordamerika und Europa mehrjährige Vereinbarungen für Qualitäten mit mittlerem Molekulargewicht.

Wichtigste Erkenntnisse des Berichts

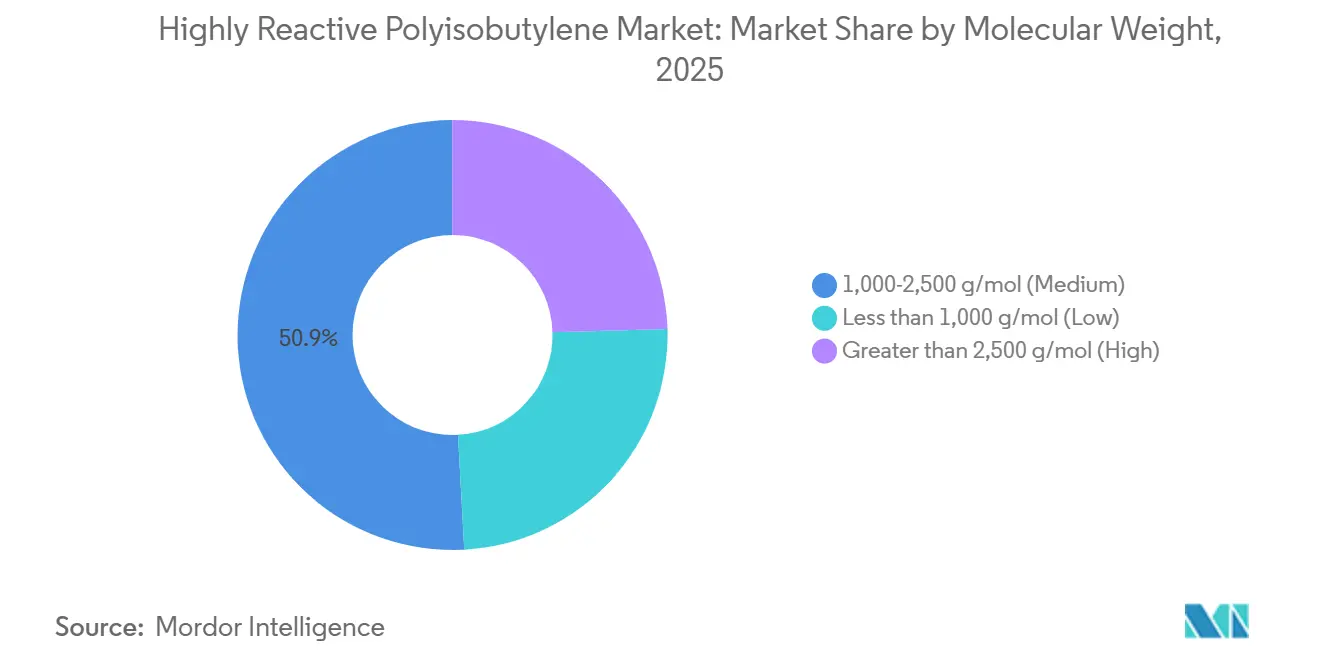

- Nach Molekulargewicht entfiel auf 1.000–2.500 g/mol (Mittel) im Jahr 2025 ein Marktanteil von 50,87 % am Markt für hochreaktives Polyisobutylen, während mehr als 2.500 g/mol (Hoch) bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen wird.

- Nach Anwendung erzielten Klebstoffe im Jahr 2025 einen Anteil von 37,02 % an der Marktgröße für hochreaktives Polyisobutylen; für Kraftstoffdetergenzien wird bis 2031 eine CAGR von 6,89 % prognostiziert.

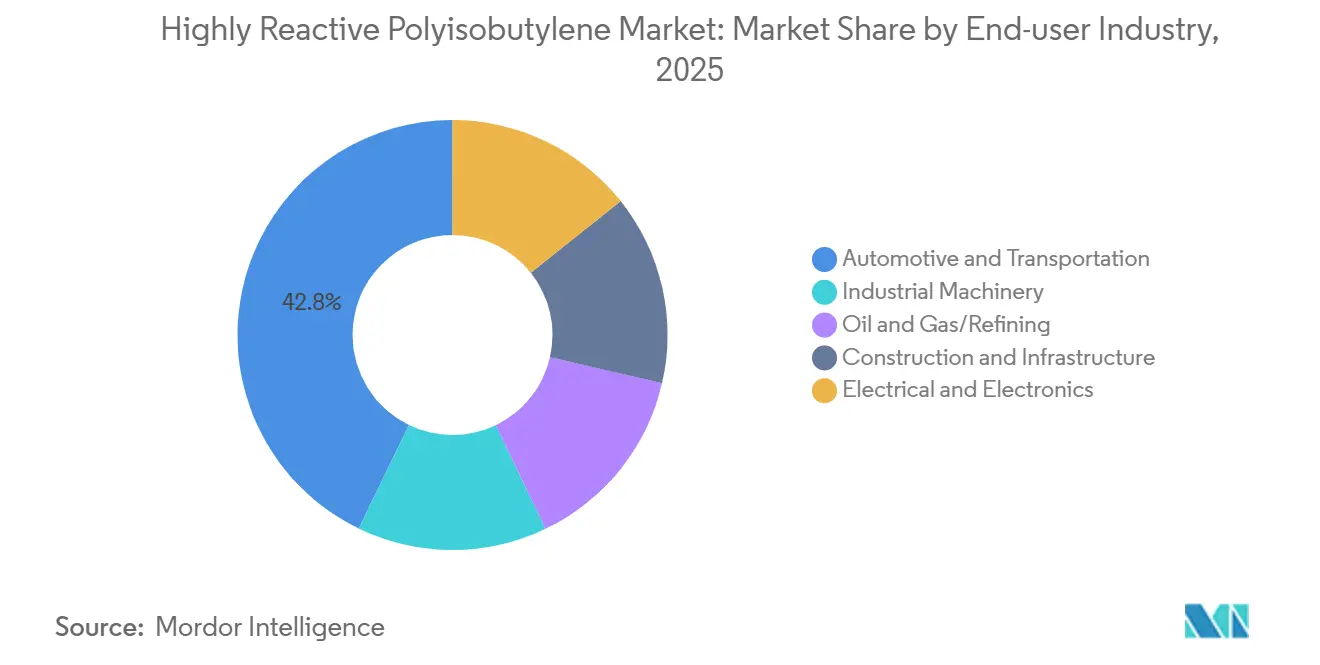

- Nach Endverbraucherbranche hielt Automobil und Transport im Jahr 2025 einen Umsatzanteil von 42,82 %, während Elektro und Elektronik voraussichtlich die schnellste CAGR von 7,07 % bis 2031 verzeichnen wird.

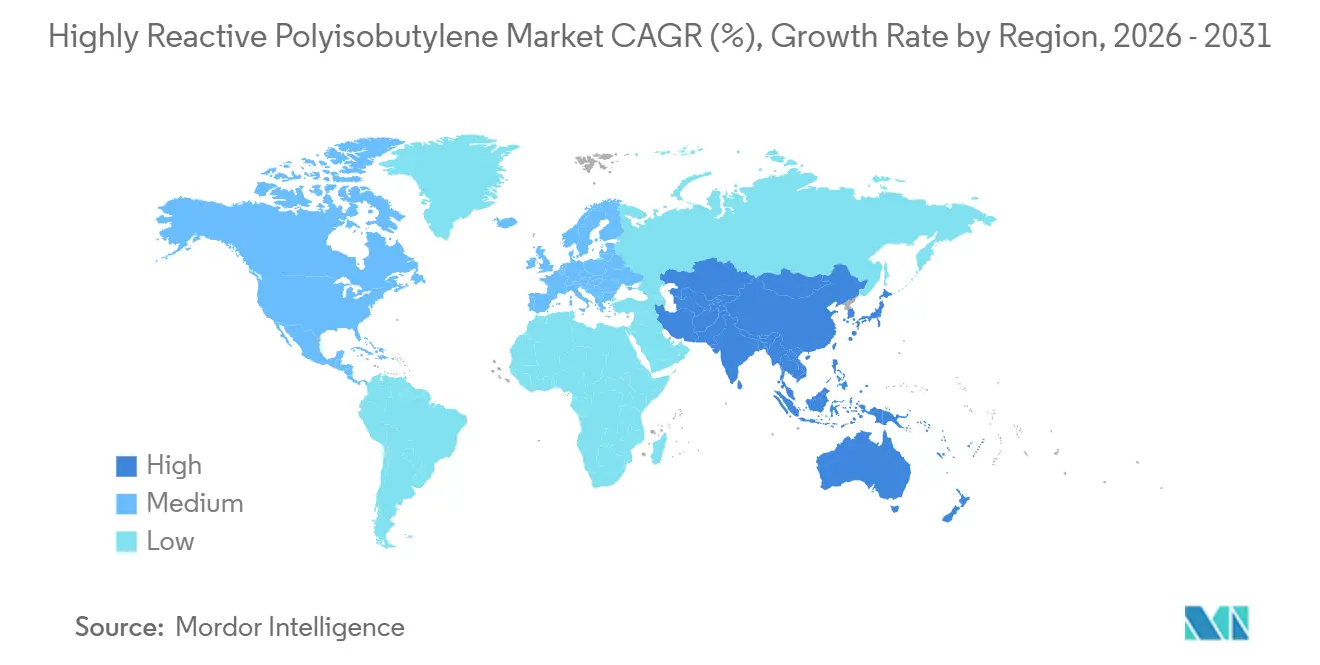

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2024 ein Marktanteil von 47,03 % am Markt für hochreaktives Polyisobutylen, und die Region soll im Prognosezeitraum mit einer CAGR von 7,32 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für hochreaktives Polyisobutylen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Kraftstoff- und Schmierstoffadditiven | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg des Verbrauchs von Klebstoffen und Dichtungsmassen in der EV-Montage | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Kapazitätserweiterungen in Asien-Pazifik | +1.2% | China, Südkorea, ASEAN; Exportströme in die EU und MEA | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für low-SAPS- und Euro-7-konforme Motorenöle | +1.0% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Aufkommende Rolle von HR-PIB als Bindemittel in Festkörperbatterien | +0.6% | Japan, Südkorea, Vereinigte Staaten (Forschungs- und Entwicklungszentren); frühe kommerzielle Nutzung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von biobasiertem Isobutylen-Rohstoff | +0.4% | Europa (Frankreich, Deutschland), Nordamerika, Pilotprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Kraftstoff- und Schmierstoffadditiven

Gemäß einer 2025 veröffentlichten, begutachteten Studie, die Dichtefunktionaltheorie mit Motorentests kombinierte, erzielten Polyisobutenylsuccinimid (PIBSI)-Dispersatoren mit einem Stickstoffgehalt von 3,5–4,0 % eine 98-prozentige Unterdrückung von Vorentflammung bei niedriger Drehzahl und eine 90-prozentige Reduzierung von Turboladerablagerungen im Vergleich zu metallischen Detergenzien. In Mack-T-11-Versuchen verankerten sich die Aminzentren der Dispersatoren an Ruß, während die hydrophoben PIB-Ketten die Agglomeration verhinderten und sicherstellten, dass der Viskositätsanstieg unter 20 % blieb. China und Indien verstärkten diesen Trend, indem sie Obergrenzen für sulfatierte Asche bei 0,5 % und Phosphor bei 0,08 % einführten, was den Einsatz von Zinkdialkyldithiophosphat effektiv verdrängte.

Anstieg des Verbrauchs von Klebstoffen und Dichtungsmassen in der EV-Montage

Um das Eindringen von Feuchtigkeit zu verhindern und Gase bei thermischem Durchgehen einzudämmen, verwenden Batteriesätze von Elektrofahrzeugen 8–12 m PIB-basierte Butylschnur und 200–400 g Schmelzklebstoff-Dichtungsmasse pro Einheit. Henkels LOCTITE RB EV 9740-Schnur und H.B. Fullers EV SEAL 500-Qualität weisen eine Heliumdurchlässigkeit von unter 10⁻¹⁰ cm³·cm/cm²·s·Pa auf und halten Temperaturen von bis zu 150 °C stand, womit sie Acrylpendants in 1.000-Stunden-Zyklusversuchen übertreffen[1]Henkel AG, "LOCTITE RB EV 9740 Technisches Datenblatt," Henkel, henkel.com. Da die globale EV-Montage bis 2030 voraussichtlich 20 Millionen Einheiten überschreiten wird, entspricht dies einem zusätzlichen PIB-Bedarf von bis zu 20.000 t/Jahr.

Beschleunigte Kapazitätserweiterungen in Asien-Pazifik

Daelims HR-PIB-Komplex in Yeosu mit einer Kapazität von 185.000 t/Jahr ist der weltweit größte Einzelstandort. Im Jahr 2025 erhöhte BASF die Produktion in Ludwigshafen um 10.000 t/Jahr, um der steigenden Nachfrage nach Rechenzentrumsdichtungsmassen in Europa gerecht zu werden. Zwischen 2024 und 2025 fügten drei chinesische Produzenten gemeinsam rund 30.000 t/Jahr an hochreaktiver Kapazität hinzu, mit dem Ziel, kostenkonkurrenzfähige PIBSA-Zwischenprodukte für Schmierstoffmischer in Indien und Vietnam bereitzustellen.

Aufkommende Rolle von HR-PIB als Bindemittel in Festkörperbatterien

Forschungen des Oak Ridge National Laboratory ergaben, dass ein PIB-Bindemittel mit einem Molekulargewicht von 1.270 kg/mol die NMC811-Kathodenkapazität um 44 % steigerte und über 90 Zyklen eine Retention von 90 % sicherstellte. Diese Leistung übertraf die von PVDF, das bei Volumenänderungen zu Rissbildung neigt[2]Oak Ridge National Laboratory, "Polyisobutylen-Bindemittel für Festkörperbatterien," ORNL, ornl.gov. Japanische und koreanische Zellhersteller testen PIB-Bindemittel in Sulfidelektrolyt-Systemen, wobei eine kommerzielle Markteinführung nach 2029 erwartet wird. Sollten Festkörperzellen einen Anteil von 15 % am EV-Markt erreichen, könnte dies zu einem PIB-Verbrauch von 8.000 t/Jahr führen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Isobutylenpreise | -0.9% | Global, besonders ausgeprägt bei nicht integrierten Produzenten (Nordamerika, Europa, China) | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und CO₂-Fußabdruck-Vorschriften | -0.7% | Nordamerika (SCAQMD, CARB), Europa (REACH, nationale VOC-Grenzwerte) | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für silikonfreie Dichtungsmassen im Bauwesen | -0.3% | Europa, Nordamerika, Segmente des nachhaltigen Bauens | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für BF₃-Polymerisationsanlagen bei extrem niedrigen Temperaturen | -0.5% | Global, Markteintrittsbarriere für neue Kapazitäten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Isobutylenpreise

Im vierten Quartal 2025 lagen die Isobutylenpreise in China im Durchschnitt bei 1.038 USD pro Tonne, verglichen mit 1.187 USD pro Tonne in den Vereinigten Staaten, bedingt durch Unterschiede in den Raffinerieauslastungsraten. Exxon Mobil Corporation und INEOS AG nutzten ihre eigenen Fluid Catalytic Cracking (FCC)-Ströme, um Gewinnmargen aufrechtzuerhalten, während nicht integrierte Polyisobutylen (PIB)-Produzenten, die auf den Kauf von Isobutylen am Markt angewiesen sind, aufgrund des Margendrucks neue Anlageinvestitionen reduzierten.

Strenge VOC- und CO₂-Fußabdruck-Vorschriften

Die Regel 1168 des South Coast Air Quality Management District (SCAQMD) begrenzt den VOC-Gehalt in Dichtungsmassen auf 50–250 Gramm pro Liter (g/L). Darüber hinaus werden im Rahmen von Anhang XVII der Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) der Europäischen Union (EU) hocharomatische Lösungsmittel wie Toluol und Xylol schrittweise abgeschafft. Der Wechsel zu 100-%-Feststoff-PIB-Systemen erhöht die Rohstoffkosten um bis zu 25 % und beeinträchtigt die Akzeptanzraten in kostenempfindlichen Heimwerker (DIY)-Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Molekulargewicht: Mittlere Qualitäten sichern duale Vielseitigkeit

Qualitäten mit mittlerem Molekulargewicht machten im Jahr 2025 50,87 % des Umsatzes aus und etablierten sich damit als wichtige Beitragsleister im Markt für reaktives Polyisobutylen. Ihre Anwendung in druckempfindlichen Klebstoffen und Polyisobutylenbernsteinsäureanhydrid (PIBSA)-Dispersatoren sichert eine konstante Nachfrage aus den Bereichen Verpackung und Schmierstoffe. Qualitäten mit hohem Molekulargewicht (über 2.500 g/mol) verzeichneten eine CAGR von 6,63 % und gewinnen als Batteriebindemittel und Kabelflutungsmassen an Bedeutung, die Viskositäten von über 300.000 Centistokes (cSt) bei 100 °C erfordern.

Südostasiatische Kabelhersteller identifizieren eine dielektrische Festigkeit von über 20 Kilovolt pro Millimeter (kV/mm) als entscheidenden Faktor beim Übergang von Vaseline zu PIB-angereicherten Flutungspasten, was auf eine stabile Nachfrageentwicklung hindeutet. Im Gegensatz dazu zeigt PIB mit niedrigem Molekulargewicht (unter 1.000 g/mol) ein langsameres Wachstum aufgrund der Raffinerie-Alkylatökonomie, die Isobutylen in die Benzinmischung umleitet, wenn sich die Oktanzahlspreads ausweiten, was die Verfügbarkeit dieses Spezialpolymers einschränkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kraftstoffdetergenzien überholen Klebstoffe aufgrund von Emissionsvorschriften

Klebstoffe hielten im Jahr 2025 einen bedeutenden Umsatzanteil von 37,02 %, während strengere Vorschriften zu Einspritzdüsenablagerungen Kraftstoffdetergenzien als das am schnellsten wachsende Teilsegment mit einer CAGR von 6,89 % positioniert haben. Die Behandlungsraten in Tier-3-Benzin sind auf 300–500 Teile pro Million (ppm) gestiegen, was die PIB-Nachfrage antreibt, selbst wenn sich die Benzinmengen stabilisieren. PIB mit mittlerem Molekulargewicht, das für PIBSA-Pakete zur Erfüllung der Euro-7-Ascheobergrenzen unerlässlich ist, unterstützt den von Schmierstoffdispergatoren absorbierten Volumenanteil von 28 %. Dichtungsbänder und Kabelverbindungen, die zusammen etwa 20 % des Verbrauchs ausmachen, profitieren vom Wachstum im Zusammenhang mit Infrastrukturinvestitionen.

Nach Endverbraucherbranche: Elektro und Elektronik wächst durch Rechenzentrumsisolierung

Die Automobil- und Transportsektoren hielten im Jahr 2025 einen Anteil von 42,82 % am Umsatz, während die Elektro- und Elektronikindustrie bis 2031 voraussichtlich mit 7,07 % wachsen und andere Segmente übertreffen wird. Rechenzentrumsentwickler bevorzugen zunehmend PIB-basierte atmungsaktive Membranen, die Dampf effektiv regulieren und gleichzeitig Brandschutz gewährleisten. Mit der Expansion von Hyperscale-Campussen wird bis 2028 ein zusätzlicher PIB-Bedarf von 3.000–5.000 Tonnen pro Jahr (t/Jahr) erwartet. Industriemaschinerie sowie Öl- und Gasraffinierung halten einen stabilen Anteil von 12–15 %, der mit den globalen Einkaufsmanagerindex (PMI)-Trends und Investitionsausgaben (CAPEX)-Zyklen übereinstimmt. Die Baubranche mit einem Anteil von knapp 10 % steht vor Herausforderungen durch silikonfreie Designstandards.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik, das 47,03 % des Umsatzes im Jahr 2025 ausmacht, wächst mit einer CAGR von 7,32 %. Dieses Wachstum wird durch Chinas Bemühungen zur Eigenversorgung bei synthetischen Schmierstoffen und die Kosteneffizienz am Standort Yeosu von Daelim in Südkorea unterstützt. Bis 2031 wird erwartet, dass der Anteil der Region am Markt für hochreaktives Polyisobutylen 50 % übersteigen wird. Dieser Anstieg wird dadurch angetrieben, dass regionale Mischer die Einschlussraten von Polyisobutylensuccinimid (PIBSI) in Pkw-Ölen erhöhen, um den Emissionsstandards China VI-B zu entsprechen.

Nordamerika machte einen bedeutenden Anteil am globalen Verbrauch aus, unterstützt durch integrierte Wertschöpfungsketten. Unternehmen wie TPC Group, ExxonMobil und INEOS leiten aus Fluid Catalytic Cracking (FCC) gewonnenes Isobutylen in ihre eigenen Produktionsanlagen für Polyisobutylen (PIB), Polyisobutylenbernsteinsäureanhydrid (PIBSA) und Detergenzien. Im Jahr 2024 erweiterte TPC Group seine Diisobutylenkapazität um 27 % und positionierte sich damit als Lieferant von Kältemittelschmierstoffen mit niedrigem Treibhauspotenzial (GWP) gemäß dem Kigali-Zusatz.

Europa leistete durch wichtige Branchenakteure einen Beitrag. BASFs Anlagen in Ludwigshafen und Antwerpen konzentrieren sich auf Qualitäten mit mittlerem Molekulargewicht, die in Motorölpaketen mit niedrigem Sulfatasche-, Phosphor- und Schwefelgehalt (low-SAPS) für Euro-7-Testflotten eingesetzt werden. Obwohl strenge Grenzwerte für flüchtige organische Verbindungen (VOC) die Volumina bei Baustoffen reduziert haben, hat die Nachfrage nach atmungsaktiven Membranen in Netto-Null-Gebäuden den Verbrauch von Spezial-Polyisobutylen (PIB) gestützt. Südamerika und der Nahe Osten-Afrika, die zusammen weniger als 5 % ausmachen, könnten nach der Inbetriebnahme des 11 Milliarden USD schweren petrochemischen Komplexes Amiral in Saudi-Arabien im Jahr 2027 Wachstum verzeichnen, der die Isobutylenextraktion mit der Spezialpolymerproduktion integriert.

Wettbewerbslandschaft

Der Markt für hochreaktives Polyisobutylen ist mäßig konzentriert. Die fünf führenden Unternehmen sind BASF, INEOS AG, TPC Group, Daelim Co., Ltd. und Lubrizol. Daelim verfügt über die höchste Produktionskapazität an einem einzelnen Standort, während BASF mit einer strategischen Präsenz auf mehreren Kontinenten Logistikrisiken reduziert. Diese Unternehmen bewältigen Rohstoffschwankungen durch den Einsatz von eigenem Fluid Catalytic Cracking (FCC)-Isobutylen. Die Kosteneinsparungen aus diesem Ansatz werden in Forschungs- und Entwicklungsinitiativen (F&E) gelenkt, wie BASFs Arbeit an emissionsarmen Kabelverbindungen und ExxonMobils Fortschritte bei der Detergenziensimulation für verbesserte Leistung.

Spezialformulierer in den USA und China, darunter Shandong Orient Hongye, KZJ New Materials, RB Products und Janex, etablieren spezifische Nischen. Ihr Fokus liegt auf maßgeschneiderten Molekulargewichtsschnitten und kürzeren Lieferzeiten. Geistiges Eigentum ist ein wichtiger Wettbewerbsfaktor: Chevron Oronites patentierte nachbehandelte Polyisobutylensuccinimid (PIBSI)-Technologie begrenzt den durch Rußverdickung bedingten Viskositätsanstieg auf unter 20 % und übertrifft damit Standard-Dispersatoren. Lubrizol plant, das Additivdesign mit der 2025 eingeführten digitalen Zwillingsmodellierung und maschinellen Lerntechniken für die Aminzentrumsgeometrie zu verbessern, was Zyklen rationalisieren und die Produktdifferenzierung verbessern wird. Lieferanten, die auf den europäischen Markt abzielen, stärken ihre Glaubwürdigkeit durch die Erlangung der Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH)-Registrierung, ISO-9001-Zertifizierung und Einhaltung der Regel 1168 des South Coast Air Quality Management District (SCAQMD), um Zugang zu Premiummärkten zu erhalten, die durch Vorschriften zu flüchtigen organischen Verbindungen (VOC) eingeschränkt sind.

Marktführer der Branche für hochreaktives Polyisobutylen

TPC Group

BASF

Lubrizol

INEOS AG

Daelim Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Lubrizol veröffentlichte Forschungsergebnisse zur mehrskaligen Modellierung, die die Rußdispersionsmechanismen von Polyisobutylensuccinimid (PIBSI) erläutern und seine Rolle bei der Entwicklung von Euro-7-konformen Additiven hervorheben. Die Studie verbindet diese Mechanismen mit hochreaktivem Polyisobutylen, das für die Verbesserung der Additivleistung bei der Regulierung von Rußgehalten entscheidend ist.

- Oktober 2024: TPC Group erweiterte seine Diisobutylen (DIB)-Produktionskapazität in Texas um 27 %, um die wachsende Nachfrage nach Kältemittelschmierstoffen mit niedrigem Treibhauspotenzial (GWP) im Rahmen des Kigali-Ausstiegs zu unterstützen. Diese Erweiterung soll das Angebot an hochreaktivem Polyisobutylen (HR-PIB), einem Schlüsselbestandteil bei der Herstellung dieser Kältemittelschmierstoffe, verbessern.

Berichtsumfang des globalen Marktes für hochreaktives Polyisobutylen

Hochreaktives Polyisobutylen ist ein Spezialpolymer, das über 80 % terminale Doppelbindungen (exo-Olefin-Endgruppen) enthält, im Gegensatz zu herkömmlichem Polyisobutylen (PIB), das interne Doppelbindungen aufweist. Diese Struktur erhöht seine Reaktivität und ermöglicht die effiziente Herstellung von Kraftstoff- und Schmierstoffadditiven wie Polyisobutylenbernsteinsäureanhydrid (PIBSA) sowie Dichtungsmassen.

Der Markt für hochreaktives Polyisobutylen ist nach Molekulargewicht, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Molekulargewicht ist der Markt in weniger als 1.000 g/mol (Niedrig), 1.000–2.500 g/mol (Mittel) und mehr als 2.500 g/mol (Hoch) segmentiert. Nach Anwendung ist der Markt in Klebstoffe, Schmierstoffdispergatoren, Kraftstoffdetergenzien, Dichtungsbänder, Kabelverbindungen und sonstige segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Industriemaschinerie, Öl und Gas/Raffinierung, Bau und Infrastruktur sowie Elektro und Elektronik segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für hochreaktives Polyisobutylen in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Weniger als 1.000 g/mol (Niedrig) |

| 1.000–2.500 g/mol (Mittel) |

| Mehr als 2.500 g/mol (Hoch) |

| Klebstoffe |

| Schmierstoffdispergatoren |

| Kraftstoffdetergenzien |

| Dichtungsbänder |

| Kabelverbindungen und sonstige |

| Automobil und Transport |

| Industriemaschinerie |

| Öl und Gas/Raffinierung |

| Bau und Infrastruktur |

| Elektro und Elektronik |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Molekulargewicht | Weniger als 1.000 g/mol (Niedrig) | |

| 1.000–2.500 g/mol (Mittel) | ||

| Mehr als 2.500 g/mol (Hoch) | ||

| Nach Anwendung | Klebstoffe | |

| Schmierstoffdispergatoren | ||

| Kraftstoffdetergenzien | ||

| Dichtungsbänder | ||

| Kabelverbindungen und sonstige | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Industriemaschinerie | ||

| Öl und Gas/Raffinierung | ||

| Bau und Infrastruktur | ||

| Elektro und Elektronik | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für hochreaktives Polyisobutylen bis 2031 sein?

Die Marktgröße für hochreaktives Polyisobutylen wird auf 2,25 Milliarden USD im Jahr 2025 und 2,40 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 3,33 Milliarden USD erreichen, mit einer CAGR von 6,75 % von 2026 bis 2031.

Welche Region verzeichnet das schnellste Wachstum bei der Nachfrage nach hochreaktivem Polyisobutylen?

Asien-Pazifik wächst bis 2031 mit einer CAGR von 7,32 %, angetrieben durch neue chinesische und koreanische Kapazitäten sowie höhere PIBSI-Behandlungsraten in Schmierstoffen.

Welches Anwendungssegment wächst am schnellsten?

Kraftstoffdetergenzien werden bis 2031 voraussichtlich eine CAGR von 6,89 % verzeichnen, da Euro-7- und China-VI-Vorschriften die Grenzwerte für Einspritzdüsenablagerungen verschärfen.

Warum sind Qualitäten mit mittlerem Molekulargewicht so dominant?

Qualitäten zwischen 1.000–2.500 g/mol dienen sowohl PIBSA-Dispersatoren als auch druckempfindlichen Klebstoffen und machen mehr als 50 % des Umsatzes im Jahr 2025 aus.

Seite zuletzt aktualisiert am: