Marktgröße und Marktanteil für die Herstellung von Elektrofahrzeugbatterien in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

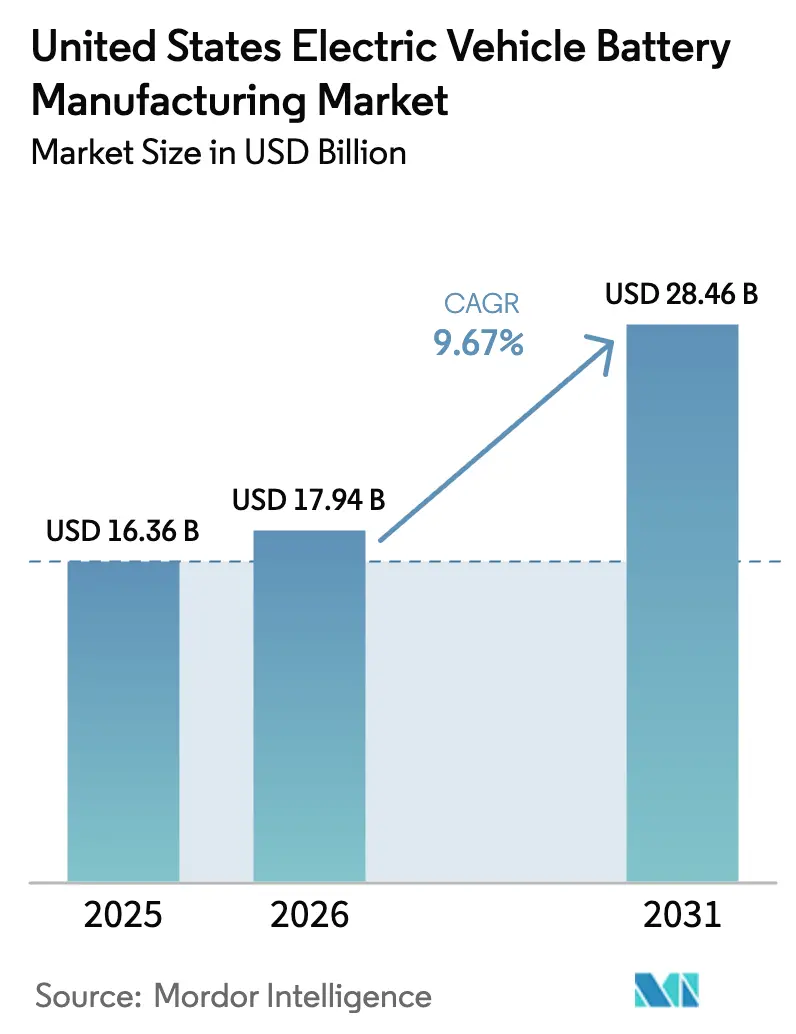

| Marktgröße im Basisjahr (2025) | 16.36 Milliarden US-Dollar |

| Marktgröße (2026) | 17.94 Milliarden US-Dollar |

| Marktgröße (2031) | 28.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Herstellung von Elektrofahrzeugbatterien in den Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße für die Herstellung von Elektrofahrzeugbatterien in den Vereinigten Staaten wird im Jahr 2026 auf 17,94 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 16,36 Milliarden USD, mit Prognosen für 2031 von 28,46 Milliarden USD, was einem Wachstum von 9,67 % CAGR über den Zeitraum 2026–2031 entspricht.

Die aktuelle Dynamik im US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien geht auf die Produktionsgutschriften gemäß Abschnitt 45X zurück, die 35 USD pro Kilowattstunde für Zellen und 10 USD pro Kilowattstunde für Module gewähren, was zu mehr als 1 TWh angekündigter Gigafabrik-Kapazität geführt hat und globale Zulieferer dazu veranlasst, auf US-amerikanische Joint Ventures umzusteigen, die den Technologietransfer beschleunigen und Anlaufzyklen verkürzen.[1]U.S. Department of Energy, "Inflation Reduction Act, Abschnitt 45X Fertigungsgutschriften," energy.gov Automobilhersteller bündeln nun Zell-, Modul- und Packprogramme in vertikal integrierten Werken und integrieren großformatige zylindrische 4680-Zellen oder hochdichte prismatische Zellen, um die Montagekomplexität zu reduzieren und die volumetrische Effizienz zu verbessern. Festkörper-, Lithium-Schwefel- und Natrium-Ionen-Pilotprojekte reifen heran, und staatliche Förderprogramme für das Recycling kritischer Mineralien haben die Genehmigungsfristen verkürzt, was zusammen die langfristigen Chancen im US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien erweitert. Gleichzeitig bestehen weiterhin Risiken im Zusammenhang mit Graphitanoden-Importen, Arbeitskräftemangel im Mittleren Westen, steigenden LFP-Lizenzkosten und mehrjährigen Verzögerungen bei der Netzanbindung, die jeweils die kurzfristige Expansion dämpfen könnten, wenn sie ungelöst bleiben.

Wichtigste Erkenntnisse des Berichts

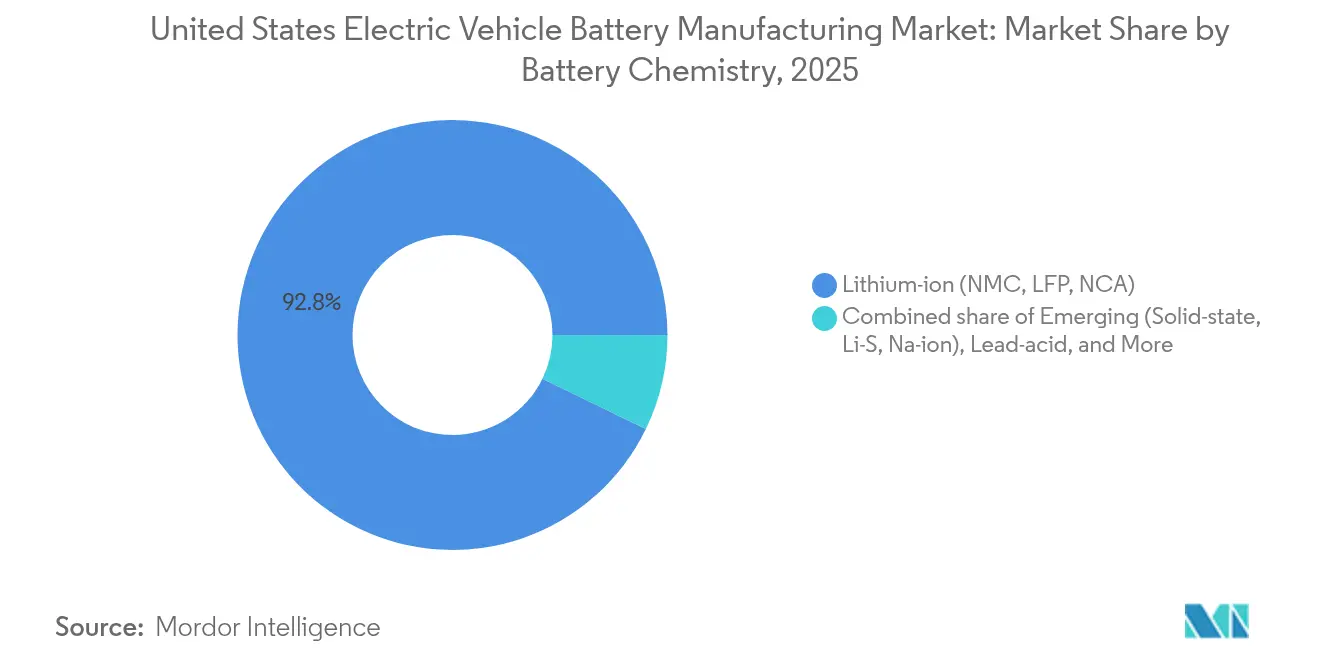

- Nach Batteriechemie dominierte Lithium-Ionen im Jahr 2025 mit einem Marktanteil von 92,80 % im US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien, während Festkörper-, Lithium-Schwefel- und Natrium-Ionen-Technologien bis 2031 auf eine CAGR von 29,1 % zusteuern.

- Nach Zellformat führten zylindrische Zellen im Jahr 2025 mit einem Anteil von 54,40 % an der Marktgröße für die Herstellung von Elektrofahrzeugbatterien in den Vereinigten Staaten, während prismatische Zellen bis 2031 voraussichtlich mit einer CAGR von 26,9 % wachsen werden.

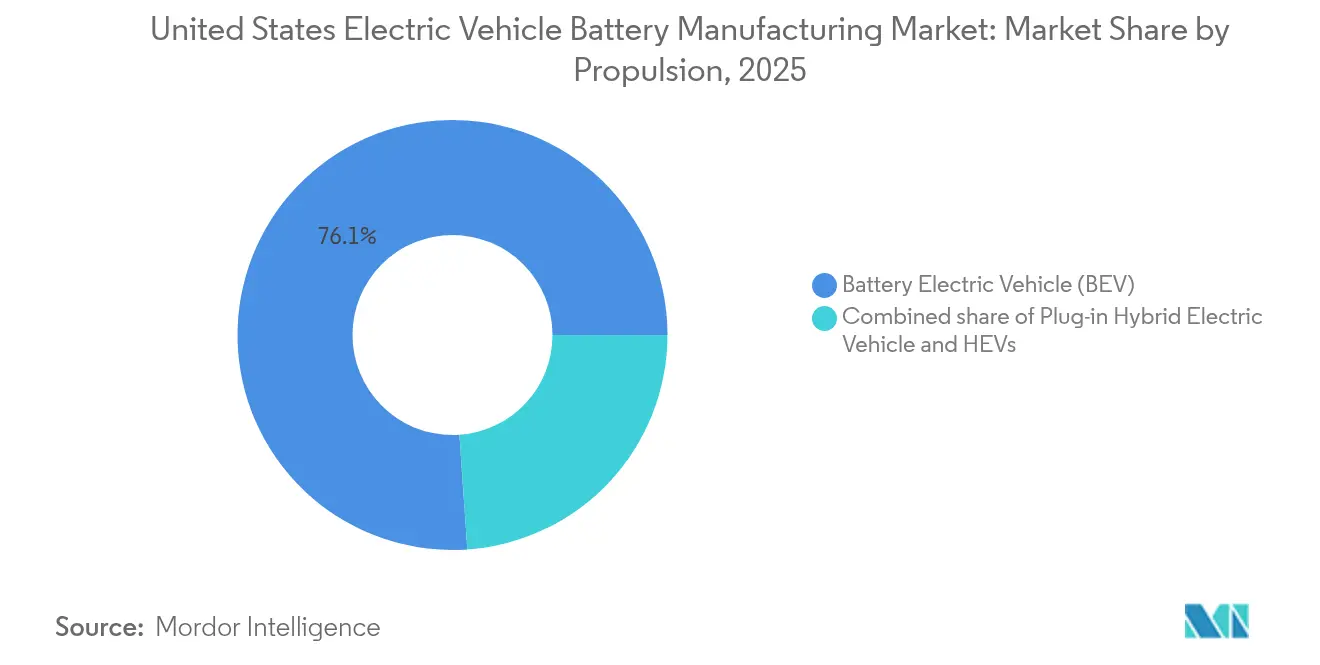

- Nach Antriebsart entfielen im Jahr 2025 76,10 % der Marktgröße für die Herstellung von Elektrofahrzeugbatterien in den Vereinigten Staaten auf batterieelektrische Fahrzeuge, und dasselbe Segment wird im Prognosezeitraum voraussichtlich mit einer CAGR von 10,9 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 71,90 % des Marktanteils für die Herstellung von Elektrofahrzeugbatterien in den Vereinigten Staaten auf Personenkraftwagen, während mittelgroße und schwere Lastkraftwagen mit einer CAGR von 23,9 % das am schnellsten wachsende Segment darstellen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Herstellung von Elektrofahrzeugbatterien in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IRA-gesteuertes Onshoring von Batterie-Gigafabriken | +2.8% | National, konzentriert in Michigan, Ohio, Tennessee, Georgia, Kentucky | Mittelfristig (2–4 Jahre) |

| OEM-Druck für die Einführung von 4680- und großformatigen Zellen | +1.5% | National, angeführt von Texas, Nevada, Michigan | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Paketen mit mehr als 150 kWh aus dem gewerblichen Flottenbereich | +1.2% | National, frühe Gewinne in Kalifornien, Texas, Nordost-Korridor | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für das Recycling kritischer Mineralien | +0.9% | Regional, am stärksten in Nevada, Arizona, Tennessee, Georgia | Langfristig (≥ 4 Jahre) |

| Festkörper-Pilotlinien mit einer Kapazität von 5 GWh bis 2028 | +0.7% | Regional, konzentriert in Colorado, Kalifornien, Michigan | Langfristig (≥ 4 Jahre) |

| Natrium-Ionen-Chemie für leichte Nutzfahrzeuge in den Sonnengürtel-Bundesstaaten | +0.6% | Regional, Sonnengürtel-Bundesstaaten (Texas, Arizona, Kalifornien, Florida) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

IRA-gesteuertes Onshoring von Batterie-Gigafabriken

Die Gutschriften gemäß Abschnitt 45X erhöhen die Vorsteuermargen um bis zu 15 % für jede produzierte Kilowattstunde, was neue Fabrikverpflichtungen in Höhe von 73 Milliarden USD in 12 Bundesstaaten freigesetzt hat. Fünfundzwanzig Multi-Gigawatt-Projekte befinden sich bereits im Bau oder in fortgeschrittener Genehmigungsphase, und die Leitlinien des Finanzministeriums, die „ausländische Unternehmen von Bedenken” ausschließen, haben asiatische Zulieferer gezwungen, lokale Partnerschaften einzugehen, wodurch Kapazitäten dort verankert werden, wo Fahrzeuge montiert werden.[2]U.S. Department of the Treasury, "Leitlinien zu inländischen Inhalten für Steuergutschriften für saubere Fahrzeuge," home.treasury.gov

OEM-Druck für die Einführung von 4680- und großformatigen Zellen

Automobilhersteller bevorzugen größere zylindrische und prismatische Designs, um Packstrukturen zu vereinfachen und den Energiedurchsatz zu steigern. Teslas tablose 4680-Zelle reduziert den Innenwiderstand um 14 %, GMs prismatische 102-Ah-Zelle ermöglicht drahtlose Batteriemanagementsysteme, und Fords Strukturpaket integriert sich direkt in den Fahrzeugrahmen – jedes Beispiel spiegelt eine engere Zell-Fahrzeug-Integration wider, die die Stücklistenkosten senkt und die thermische Leistung verbessert.[3]Tesla Inc., "2024 Battery Day Updates," tesla.com

Nachfrage nach Paketen mit mehr als 150 kWh aus dem gewerblichen Flottenbereich

Regionalverkehrs-Lastkraftwagen benötigen eine Reichweite von 200 Meilen unter Last, was Paketgrößen über 150 kWh erfordert und eine inkrementelle Zellnachfrage in den US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien zieht. Betreiber akzeptieren höhere Listenpreise, da Einsparungen bei Kraftstoff und Wartung die Amortisationszeiten auf unter vier Jahre verkürzen, insbesondere wenn ein einzelner Bundesgutschein bis zu 40.000 USD pro Klasse-8-Lastkraftwagen abdeckt.[4]U.S. Environmental Protection Agency, "Übersicht über das Programm für saubere schwere Nutzfahrzeuge," epa.gov

Staatliche Anreize für das Recycling kritischer Mineralien

Nevadas AB 190, Tennessees Green Minerals Act und Arizonas beschleunigte Prüfverfahren verkürzen die Markteinführungszeit für hydrometallurgische Anlagen und ermöglichen es Recyclingunternehmen wie Redwood Materials und Ascend Elements, Kathodenmaterial mit 95 % Reinheit zu Kosten zu liefern, die 20 % unter dem Bergbaupreis für Primärmaterialien liegen, was zirkuläre Lieferkettenmodelle im US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurzfristige Engpässe bei Graphitanoden | -1.4% | National, akut in Michigan, Tennessee, Georgia | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Arbeitskräften im Mittleren Westen für den Hochlauf von Gigafabriken | -1.1% | Regional, konzentriert in Michigan, Ohio, Indiana, Kentucky | Mittelfristig (2–4 Jahre) |

| Volatile LFP-Patentlizenzkosten | -0.8% | National, betrifft alle LFP-Anwender | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Netzanbindung für neue Zellanlagen | -0.9% | Regional, PJM- und MISO-Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurzfristige Engpässe bei Graphitanoden

Inländische Anodenprojekte decken nur 5 % der Nachfrage im Jahr 2025, und erhöhte Zölle gemäß Abschnitt 301 erhöhen die Landekosten für chinesischen Graphit um 2.000 USD pro Tonne. Obwohl Novonix und Syrah US-amerikanische Werke hochfahren, bleibt die Gesamtproduktion weit unter dem für 2026 prognostizierten Bedarf von 150.000 Tonnen, was Gigafabriken einem Importrisiko aussetzt und das frühzeitige Wachstum im US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien dämpft.

Mangel an qualifizierten Arbeitskräften im Mittleren Westen für den Hochlauf von Gigafabriken

Mehr als 18.000 Stellen für Batterietechniker und Verfahrensingenieure waren Ende 2024 unbesetzt, wobei die Fluktuation in neuen Einrichtungen 12 % überstieg. Automobilhersteller finanzieren Programme an Community Colleges und bieten fünfstellige Antrittsprämien an, aber die Ausbildungszyklen hinken den Anlaufplänen der Werke hinterher, was den Druck auf die Erstdurchlauf-Ausbeute-Ziele erhöht und die Hochlaufkosten im US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien steigert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Neue Plattformen fordern die Vorherrschaft von Lithium-Ionen heraus

Lithium-Ionen behielt im Jahr 2025 einen Marktanteil von 92,80 % im US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien, gestützt durch ausgereifte NMC-, LFP- und NCA-Produktionsökosysteme, die die Anforderungen der Automobilhersteller an Sicherheit und Reichweite erfüllen. Die Marktgröße für neue Festkörper-, Lithium-Schwefel- und Natrium-Ionen-Chemien skaliert nun mit einer CAGR von 29,1 %, da Pilotlinien Ausbeute- und Kostenhürden überwinden und es OEMs ermöglichen, über konventionelle Chemien hinaus zu diversifizieren und das Kobalt-Exposure abzusichern. Ein zweiter Wachstumsmotor liegt im kostengünstigen, thermisch stabilen Profil von LFP, das Tesla und Ford in Flottenfahrzeugen und Einstiegsmodellen einsetzen. Bis 2030 sollten diversifizierte Kathodenmischungen die Versorgungsresilienz verbessern und die Kostenkurven für den breiteren US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien abflachen.

Kommerzielle Festkörperlinien versprechen eine Energiedichte von 400 Wh/kg und Ladezeiten von 10 Minuten, doch Ausschussraten über 30 % halten die kurzfristigen Packkosten um etwa 200 USD pro kWh höher als Flüssigelektrolyt-Benchmarks. Lithium-Schwefel-Zellen bieten theoretische Dichten von nahezu 500 Wh/kg, aber die Degradation der Zyklenlebensdauer begrenzt die Automobilanwendung und beschränkt die frühe Nachfrage auf die Luft- und Raumfahrt. Die Energiedichte von 160 Wh/kg und die Haltbarkeit von 50.000 Zyklen bei Natrium-Ionen machen diese Technologie zu einer überzeugenden Option für Lieferfahrzeuge auf der letzten Meile in warmen Klimazonen, und zwei US-amerikanische Werke liefern bereits Zellen an Pilotflotten. Zusammengenommen erweitern diese Fortschritte den Technologietrichter und positionieren den US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien für ein Multi-Chemie-Wachstum.

Nach Zellformat: Prismatische Zellen gewinnen durch strukturelle Integration an Boden

Zylindrische Zellen hielten 2025 54,40 % des Volumens, begünstigt durch die etablierte 18650- und 2170-Produktion und Teslas 4680-Hochlauf, doch prismatische Zellen expandieren mit einer CAGR von 26,9 %, da Automobilhersteller Zell-zu-Pack-Layouts übernehmen, die Modulgehäuse eliminieren und die Masse reduzieren. Die Marktgröße für prismatische Formate im US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien wächst daher schneller als das zylindrische Angebot, unterstützt durch GMs 102-Ah-Zelle und Fords Lightning-Pakete, die sich direkt in den Fahrzeugrahmen integrieren. Drahtlose Batteriemanagementsysteme reduzieren das Kabelgewicht, und eine höhere volumetrische Dichte steigert die Packenergie um 15 % bei gleichem Bauraum.

Pouch-Zellen bleiben für flexible Verpackungen relevant, leiden jedoch unter Schwellung, was Kompressionrahmen erfordert und Masse hinzufügt. Die Einführung prismatischer Zellen hingegen unterstützt 800-Volt-Systeme, die ein Laden von 10 auf 80 % in 18 Minuten ermöglichen, und passt zu großen SUV- und Pickup-Architekturen. Im Prognosezeitraum wird erwartet, dass prismatische Zellen die Dominanz zylindrischer Zellen im US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien herausfordern, da Automobilhersteller den Fertigungsdurchsatz und strukturelle Batteriedesigns priorisieren.

Nach Antriebsart: BEV-Dominanz erstreckt sich über alle Segmente

Batterieelektrische Fahrzeuge erfassten 2025 76,10 % der antriebsbezogenen Nachfrage, gestützt durch bundesstaatliche Steuergutschriften, Flottenmandate von Unternehmen und den raschen Ausbau von DC-Schnellladestationen. Die Marktgröße für BEV-Pakete im US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien wird mit einer CAGR von 10,9 % steigen und die PHEV- und HEV-Kategorien übertreffen, deren Relevanz schwindet, da die Vorabpreise für BEVs sich den Benzinäquivalenten annähern. Kaliforniens Advanced Clean Cars II-Verordnung sowie abgestimmte ZEV-Mandate in anderen Bundesstaaten stützen die Basisnachfrage und leiten die OEM-Produktionszuteilungen.

Plug-in-Hybride machten 2025 18,30 % der Antriebsnachfrage aus, konzentriert auf Premium-Modelle, die bundesstaatliche Kaufanreize nutzen und gleichzeitig eine Benzin-Rückfalloption bieten. Da jedoch die Batteriekosten sinken und die Dichte der Schnellladestationen zunimmt, verlieren diese Doppelantriebsmodelle ihren Kostenvorteil. Hybridfahrzeuge mit Batterien unter 2 kWh behalten eine bescheidene Marktpräsenz für Kraftstoffeffizienz, tragen jedoch wenig zum Fertigungswertpool bei, was die BEV-Führerschaft im US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien stärkt.

Nach Fahrzeugtyp: Mittel- und Schwerlastkraftwagen beschleunigen die Elektrifizierung

Personenkraftwagen behielten 2025 71,90 % des Marktanteils im US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien, aber mittel- und schwere Lastkraftwagen stellen mit einer CAGR von 23,9 % bis 2031 die dynamischste Chance dar. Flottenoperatoren rechtfertigen große Batteriepakete durch niedrigere Energie- und Wartungskosten, insbesondere im Rahmen des Programms für saubere schwere Nutzfahrzeuge. Klasse-8-Zugmaschinen benötigen Pakete von 300–600 kWh, was zu einem hohen Zellabruf führt, der die gesamte Marktgröße des US-amerikanischen Marktes für die Herstellung von Elektrofahrzeugbatterien steigert.

Leichte Nutzfahrzeuge und Pickups profitieren ebenfalls von vorhersehbaren Betriebszyklen und Anreizunterstützung, was die Einführung von 80–150-kWh-Paketen vorantreibt. Busse und Reisebusse, unterstützt durch Zuschüsse der Bundesbehörde für öffentlichen Nahverkehr, die bis zu 80 % der inkrementellen Kosten abdecken, fügen weiteres Basisvolumen hinzu. Zusammen schaffen diese gewerblichen Segmente einen diversifizierten Nachfragemix, der die Stückzahlen stabilisiert und den US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien vor Schwankungen im Bereich der leichten Nutzfahrzeuge für Verbraucher schützt.

Geografische Analyse

Der Bau von Gigafabriken konzentriert sich auf fünf Korridore: die Großen Seen, den mittleren Süden, den Südosten, den Sonnengürtel und den Mountain West. Michigan, Ohio, Kentucky, Tennessee und Georgia beherbergen Projekte mit einer Gesamtnennkapazität von 650 GWh bis 2030, angezogen durch etablierte Automobilökosysteme und günstige staatliche Förderprogramme, die in Michigan bis zu 200 Millionen USD pro Projekt betragen. Tennessees 0 % Körperschaftsteuer auf die Fertigung in Verbindung mit beschleunigten Umweltprüfungen verkürzt die Zeitpläne um bis zu 12 Monate und stärkt seine Anziehungskraft auf den US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien.

Georgia und South Carolina verankern Investitionen im Südosten, wo Hyundai, SK On und Rivian Zell- und Fahrzeugwerke kombinieren, um inländische Inhaltsgutschriften zu sichern. Hyundais Metaplant im Bryan County wird 35 GWh Zellen mit 300.000 Fahrzeugen jährlich kombinieren und dabei staatliche und lokale Anreize im Wert von 1,8 Milliarden USD nutzen, um die Kapitalintensität zu senken. Im Sonnengürtel verbinden Texas, Arizona und Nevada reichlich Solarressourcen mit warmen Temperaturen, die die Heizkosten für klimatisierte Trockenräume senken, und Teslas Texas-Anlage allein zielt auf 100 GWh 4680-Produktion ab. Bundesstaaten im Mountain West wie Colorado und Nevada führen die Kommerzialisierung fortschrittlicher Chemien an und nutzen Universitätspartnerschaften und die Nähe zu Lithiumressourcen, um Festkörper-Pilotprojekte anzuziehen. Kalifornien bleibt trotz hoher Kosten das Zentrum für Forschung und Entwicklung sowie Pilotlinien, wobei Stanford und UC Berkeley dazu beitragen, 40 % der US-amerikanischen Batteriepatente zu generieren. Diese geografische Streuung diversifiziert das Risiko und bietet regionale Versorgungsbasen, die die Logistikkilometer reduzieren, und unterstützt insgesamt den US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien, wenn die Volumina skalieren.

Wettbewerbslandschaft

Die fünf größten Zulieferer – LG Energy Solution, SK On, Panasonic Energy, Samsung SDI und Tesla – hielten etwa 65 % der installierten Kapazität im Jahr 2024, was dem US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien ein moderates Konzentrationsprofil verleiht. Joint Ventures dominieren: GM-LG Energy Ultium Cells, Ford-SK On BlueOval SK und Stellantis-Samsung SDI verankern die gebundene Versorgung und ermöglichen es Automobilherstellern, Gutschriften gemäß Abschnitt 45X direkt zu nutzen. Dieser Ansatz komprimiert die Margen der Zellhersteller, garantiert jedoch die Abnahmemengen, die zur Finanzierung von Werken im Milliardenbereich erforderlich sind.

Chinesische Marktführer sehen sich Beschränkungen als „ausländische Unternehmen von Bedenken” gegenüber, doch Lizenzvereinbarungen wie CATLs Technologietransfer-Deal für Fords Michigan-LFP-Werk sichern den Marktzugang ohne Mehrheitsbeteiligungen. Weißer Raum liegt in der Kommerzialisierung von Festkörperbatterien, im Recycling und im Hochskalieren von Natrium-Ionen, wo Startups wie QuantumScape, Redwood Materials und Natron Energy erhebliche Mittel eingeworben und OEM-Tests gesichert haben. Prozesstechnologien – Trockenelektrodenbeschichtung, Laserschweißen und KI-Qualitätskontrolle – sind aufkommende Wettbewerbsfelder, die die Kapitalintensität um bis zu 25 % senken und die Erstdurchlauf-Ausbeute über 97 % treiben können, was skalierbare Wettbewerber im US-amerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien differenziert.

Marktführer in der Branche für die Herstellung von Elektrofahrzeugbatterien in den Vereinigten Staaten

Tesla (Panasonic JV)

LG Energy Solution

SK On

Samsung SDI

AESC Envision

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ein in Dallas ansässiges Batterietechnologieunternehmen erhielt einen Zuschuss des Energieministeriums im Rahmen des wettbewerbsfähigen OPEN-Programms von ARPA-E. Diese Finanzierung zielt darauf ab, die Forschung des Unternehmens zur Herstellung von Graphit aus biomassebasiertem Kohlenstoff durch elektrochemische Methoden voranzutreiben.

- Dezember 2025: LG Energy Solution schloss einen Vertrag im Wert von rund 2 Billionen Won (1,4 Milliarden USD) mit der Mercedes-Benz Group AG ab. Diese Vereinbarung unterstreicht nicht nur die sich vertiefenden Beziehungen zwischen dem südkoreanischen Batteriehersteller und dem deutschen Automobilkonzern, sondern markiert auch einen entscheidenden Schritt in der Elektrofahrzeuglandschaft. Der Batterieliefervertrag, der vom 1. März 2028 bis zum 30. Juni 2035 läuft, konzentriert sich auf Lieferungen für Nordamerika und Europa.

- Dezember 2025: Natrion, ein Hersteller von Lithiumbatteriekomponenten, eröffnete eine Produktionsstätte im westlichen New York. Dieser Standort ist darauf ausgerichtet, Komponenten für bis zu 11.000 Elektrofahrzeuge jährlich zu liefern.

- März 2025: SK On schloss einen Vertrag mit Nissan ab, um die Elektrofahrzeugproduktion des Letzteren in Nordamerika zu stärken. Die Vereinbarung sieht vor, dass SK On von 2028 bis 2033 nahezu 100 GWh fortschrittlicher Hochnickel-Batterien an Nissan liefert.

Berichtsumfang des Marktes für die Herstellung von Elektrofahrzeugbatterien in den Vereinigten Staaten

Die Herstellung von Elektrofahrzeugbatterien umfasst die Entwicklung, Produktion und Montage von Batterien für Elektrofahrzeuge. Der Prozess beginnt mit der Beschaffung von Rohstoffen wie Lithium, Kobalt und Nickel. Diese Materialien werden dann zur Herstellung einzelner Batteriezellen verwendet, die zu Modulen zusammengefasst werden.

Der US-amerikanische Markt für die Herstellung von Elektrofahrzeugbatterien ist nach Batteriechemie, Zellformat, Antriebsart und Fahrzeugtyp segmentiert. Nach Batteriechemie ist der Markt in Lithium-Ionen (NMC/LFP/NCA), Neue Technologien (Festkörper/Li-S/Na-Ionen), Blei-Säure und Nickel-Metallhydrid segmentiert. Nach Zellformat ist der Markt in Zylindrisch, Prismatisch und Pouch segmentiert. Nach Antriebsart ist der Markt in batterieelektrisches Fahrzeug (BEV), Plug-in-Hybridfahrzeug (PHEV) und Hybridfahrzeug (HEV) segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge, mittel- und schwere Lastkraftwagen, Busse sowie Zwei- und Dreiräder segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Lithium-Ionen (NMC, LFP, NCA) |

| Neue Technologien (Festkörper, Li-S, Na-Ionen) |

| Blei-Säure |

| Nickel-Metallhydrid |

| Zylindrisch |

| Prismatisch |

| Pouch |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und Schwerlastkraftwagen |

| Busse und Reisebusse |

| Zwei- und Dreiräder |

| Nach Batteriechemie | Lithium-Ionen (NMC, LFP, NCA) |

| Neue Technologien (Festkörper, Li-S, Na-Ionen) | |

| Blei-Säure | |

| Nickel-Metallhydrid | |

| Nach Zellformat | Zylindrisch |

| Prismatisch | |

| Pouch | |

| Nach Antriebsart | Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) | |

| Hybridfahrzeug (HEV) | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittel- und Schwerlastkraftwagen | |

| Busse und Reisebusse | |

| Zwei- und Dreiräder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für die Herstellung von Elektrofahrzeugbatterien heute?

Die Marktgröße für die Herstellung von Elektrofahrzeugbatterien in den Vereinigten Staaten erreichte im Jahr 2026 17,94 Milliarden USD und soll bis 2031 mit einer CAGR von 9,67 % auf 28,46 Milliarden USD steigen.

Wie hoch ist die prognostizierte Kapazität für die Herstellung von Elektrofahrzeugbatterien in den USA bis 2031?

Angekündigte Projekte übersteigen nun 1 TWh geplanter Nennleistung, wobei 650 GWh bereits in den Clustern Michigan, Tennessee, Georgia, Ohio und Kentucky zugesagt sind und der Rest auf Standorte im Sonnengürtel und im Mountain West verteilt ist.

Wie beeinflussen die Produktionsgutschriften gemäß Abschnitt 45X die Zellkostenstrukturen?

Die IRA-Gutschrift von 35 USD pro kWh für Zellen und 10 USD pro kWh für Module kann die Vorsteuermargen um bis zu 15 % steigern und schafft damit den wirtschaftlichen Spielraum, der den meisten Gigafabrik-Geschäftsfällen zugrunde liegt und die Amortisation von Kapitalaufwendungen beschleunigt.

Welches Zellformat wird bis 2031 voraussichtlich am schnellsten wachsen?

Prismatische Zellen werden bis 2031 voraussichtlich mit einer CAGR von 26,9 % wachsen, da Automobilhersteller Zell-zu-Pack-Architekturen einführen, die Modulgehäuse eliminieren und die volumetrische Energiedichte um etwa 15 % gegenüber zylindrischen Alternativen steigern.

Welcher Lieferkettenengpass könnte den Hochlauf von Gigafabriken in den nächsten zwei Jahren am stärksten beeinflussen?

Die Verfügbarkeit von Graphitanoden ist die akuteste kurzfristige Einschränkung; inländische Werke werden nur 5 % des Bedarfs im Jahr 2025 decken, was die Hersteller zollbelasteten Importen aus China aussetzt und Produktionsausfälle riskiert, bis US-amerikanische Projekte skalieren.

Wie werden mittel- und schwere Lastkraftwagen die Batterienachfrage bis 2031 beeinflussen?

Elektrische Lastkraftwagen der Klassen 6–8 befinden sich auf einem Wachstumspfad mit einer CAGR von 23,9 %, wobei jeder 300–600-kWh-Pakete benötigt; ihre rasche Einführung wird einen überproportional hohen Kilowattstunden-Abruf erzeugen, trotz geringerer Stückzahlen als bei Personenkraftwagen.

Wo befinden sich die führenden regionalen Cluster für Elektrofahrzeugbatterie-Gigafabriken in den Vereinigten Staaten?

Die Korridore der Großen Seen und des mittleren Südens dominieren, angeführt von Michigan, Ohio, Kentucky und Tennessee, während der Südosten (Georgia, South Carolina), der Sonnengürtel (Texas, Arizona, Nevada) und der Mountain West (Colorado, Nevada) einen Multi-Hub-Fußabdruck vervollständigen, der die Logistikkilometer reduziert und staatliche Anreize nutzt.

Seite zuletzt aktualisiert am: