Größe und Marktanteil des nordamerikanischen Marktes für die Herstellung von Elektrofahrzeugbatterien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

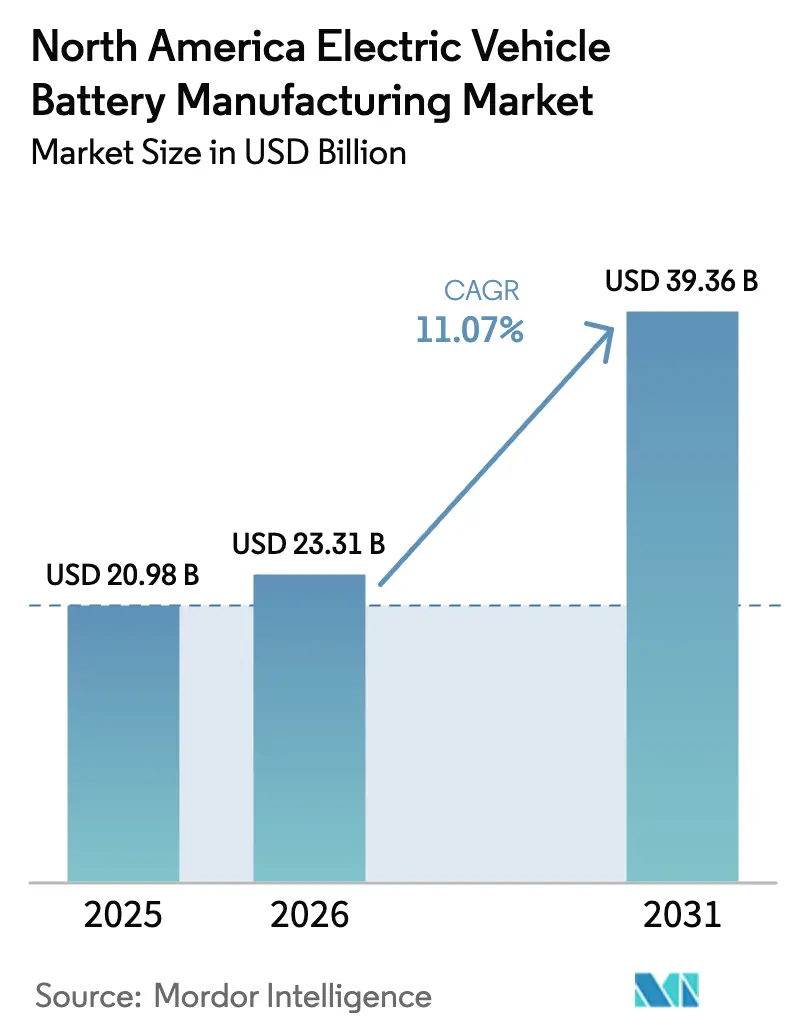

| Marktgröße im Basisjahr (2025) | 20.98 Milliarden US-Dollar |

| Marktgröße (2026) | 23.31 Milliarden US-Dollar |

| Marktgröße (2031) | 39.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.07% CAGR |

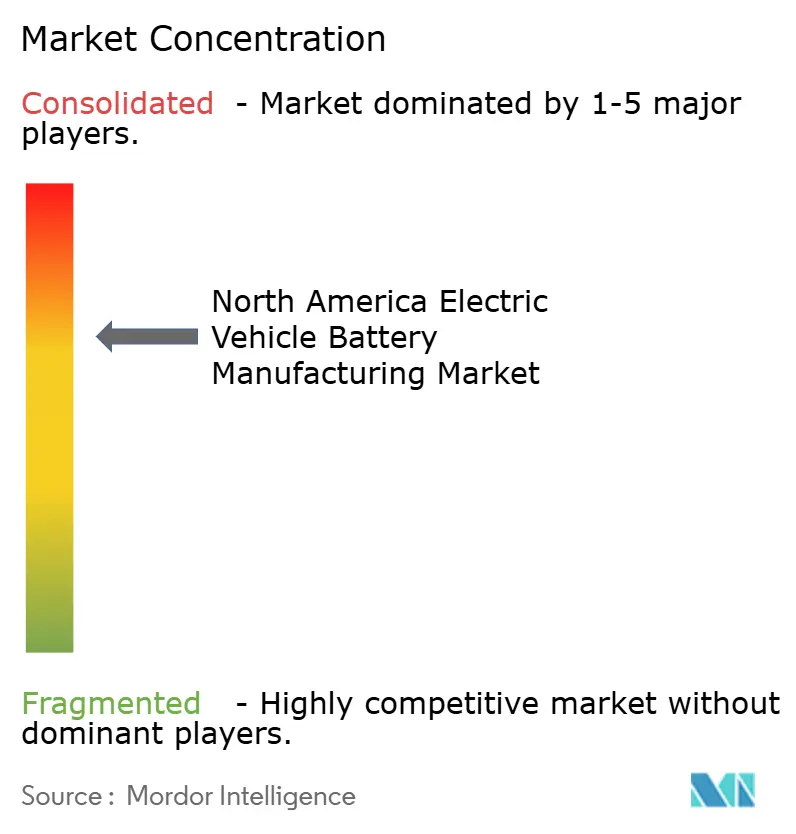

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für die Herstellung von Elektrofahrzeugbatterien von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für die Herstellung von Elektrofahrzeugbatterien wird voraussichtlich von 20,98 Milliarden USD im Jahr 2025 auf 23,31 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 39,36 Milliarden USD bei einer CAGR von 11,07 % über 2026–2031 erreichen.

Produktionsgebundene Steuergutschriften von 35 USD pro Kilowattstunde für Zellen und 10 USD pro Kilowattstunde für Module haben zusammen mit dem Verbraucheranreiz von 7.500 USD die Kostenkurve neu gesetzt und eine Welle von Gigafabrik-Ankündigungen in den Mittleren Westen und Südosten der Vereinigten Staaten gezogen. Automobilhersteller priorisieren nun vertikal integrierte Gemeinschaftsunternehmen, um die Anfälligkeit gegenüber Rohstoffschwankungen zu begrenzen, die Lithiumcarbonat in einzelnen Quartalen zwischen 2022 und 2024 um bis zu 60 % nach oben oder unten trieben. Festkörper- und Natrium-Ionen-Pilotlinien entwickeln sich von der Laborskala zur vorkommerziellen Produktion und deuten auf eine Portfoliodiversifizierung jenseits der etablierten NMC-Chemien hin. Unterdessen haben Mexikos niedrige Lohnkosten und die USMCA-Ursprungsregeln das Land als wettbewerbsfähigen Standort für die Herstellung von Kathodenvorläufern positioniert, und Kanadas Mineralressourcen sind zu einem unverzichtbaren vorgelagerten Glied geworden.

Wichtigste Erkenntnisse des Berichts

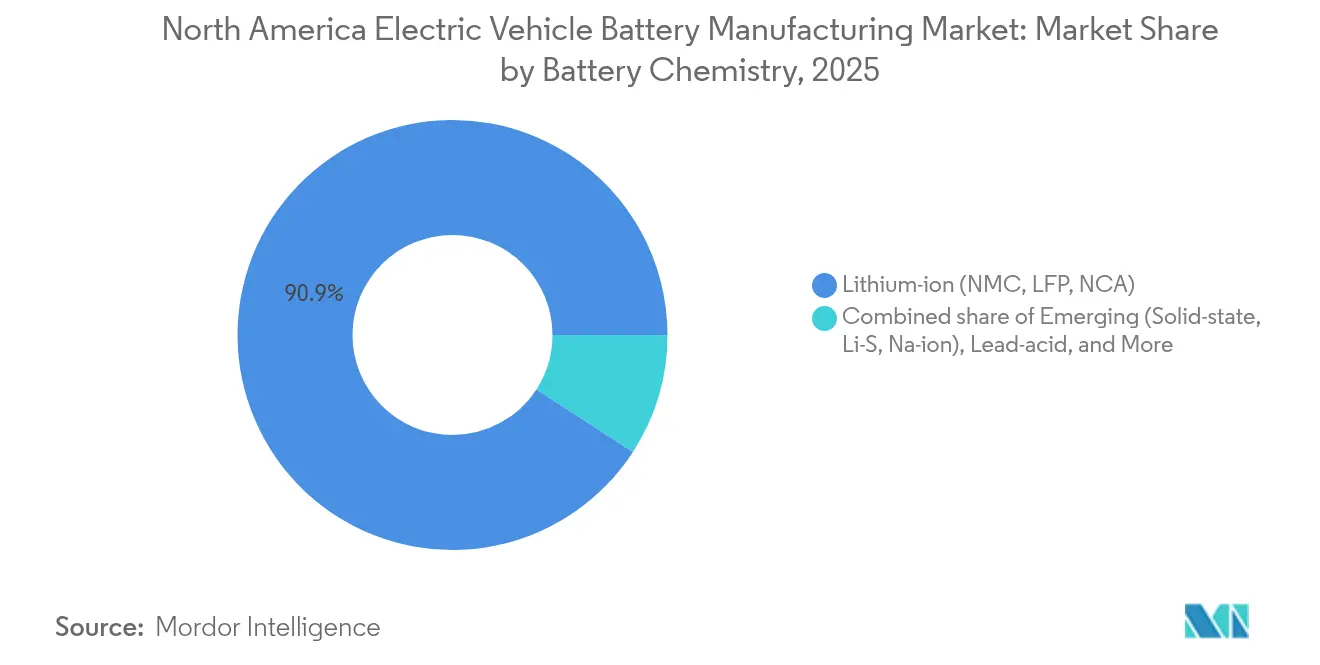

- Nach Batteriechemie hielt Lithium-Ionen im Jahr 2025 einen Anteil von 90,85 % am nordamerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien, während neue Festkörper- und Natrium-Ionen-Technologien bis 2031 mit einer CAGR von 34,08 % wachsen dürften.

- Nach Zellformat beherrschten zylindrische Zellen im Jahr 2025 einen Anteil von 51,90 % am nordamerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien, und prismatische Zellen werden bis 2031 voraussichtlich mit einer CAGR von 25,32 % wachsen.

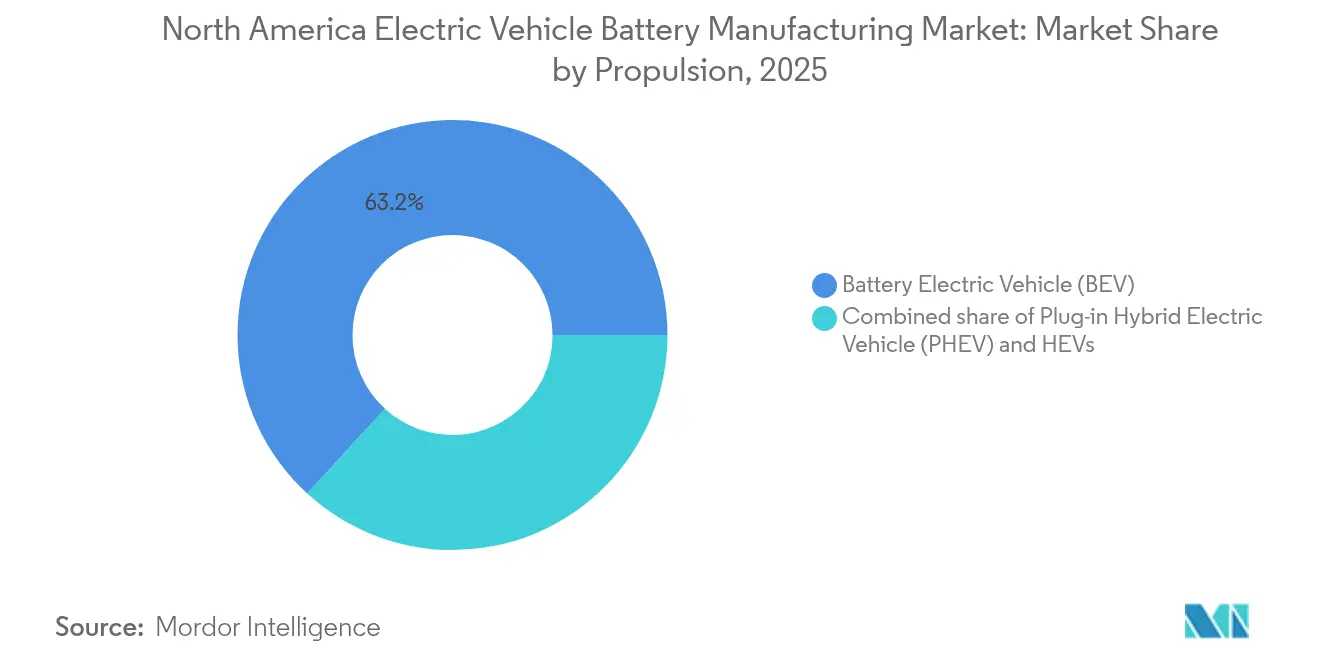

- Nach Antrieb führten Batterieelektrofahrzeuge im Jahr 2025 mit einem Umsatzbeitrag von 63,20 % und werden bis 2031 weiterhin mit einer CAGR von 14,09 % wachsen.

- Nach Fahrzeugtyp machten Mittel- und Schwerlastkraftwagen weniger als 5 % der Marktgröße des nordamerikanischen Marktes für die Herstellung von Elektrofahrzeugbatterien im Jahr 2025 aus, werden jedoch bis 2031 voraussichtlich mit einer CAGR von 27,55 % steigen.

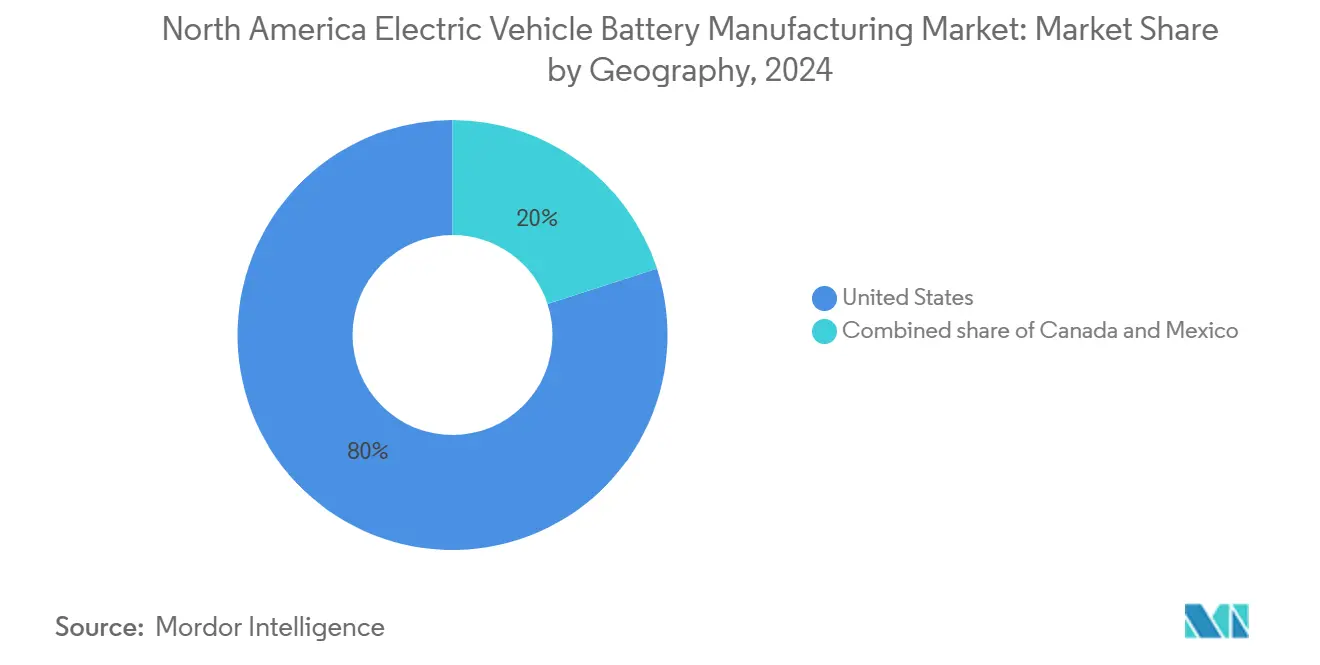

- Nach Geografie erfassten die Vereinigten Staaten 79,20 % der Nachfrage im Jahr 2025, während für Mexiko eine CAGR von 30,85 % im Zeitraum 2026–2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für die Herstellung von Elektrofahrzeugbatterien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IRA-geförderter Gigafabrik-Ausbau | +2.8% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Mexiko für die Kathodenproduktion | Kurzfristig (≤ 2 Jahre) |

| Wettlauf der Automobilhersteller zur vertikalen Integration | +1.9% | Vereinigte Staaten (Michigan, Ohio, Tennessee, Georgia) | Mittelfristig (2–4 Jahre) |

| Regionalisierung der Kathoden- und Anodenversorgung | +1.5% | Vereinigte Staaten und Mexiko, mit kanadischen Minerallieferungen | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Festkörper-Pilotlinien | +0.9% | Vereinigte Staaten (Kalifornien, Colorado) | Langfristig (≥ 4 Jahre) |

| Märkte für Zweitnutzung und Recyclinggutschriften | +1.2% | Vereinigte Staaten, frühe Einführung in Kanada | Mittelfristig (2–4 Jahre) |

| Nordamerikanische Abkommen über kritische Mineralien | +1.0% | Vereinigte Staaten, Kanada, Mexiko (USMCA-Rahmen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

IRA-geförderter Gigafabrik-Ausbau

Bundesproduktionsgutschriften haben die Marktteilnehmer des nordamerikanischen Marktes für die Herstellung von Elektrofahrzeugbatterien dazu veranlasst, von importgestützter Versorgung auf inländische Linien umzustellen, wobei 2024 13 neue US-amerikanische Werke Kreditangebote des Energieministeriums gesichert haben. Entwickler beeilen sich, Anlagen in Betrieb zu nehmen, bevor die Subventionen nach 2032 auslaufen, und sichern sich vorteilhafte Stückkosten. Automobilhersteller, die weiterhin auf asiatische Importe angewiesen sind, riskieren den Verlust von Verbrauchersteuergutschriften und setzen ihre Fahrzeuge damit effektiv 7.500 USD über Modellen mit nordamerikanischen Batterien an. Der daraus resultierende Lokalisierungssprint hat Industrieparks im Mittleren Westen und Südosten in Gigafabrik-Korridore verwandelt und regionalen Bau- und Werkzeuglieferanten einen sichtbaren kurzfristigen Auftrieb verschafft.

Wettlauf der Automobilhersteller zur vertikalen Integration

Ultium Cells, BlueOval SK und andere konzerneigene Unternehmen veranschaulichen, wie etablierte Automobilhersteller die Beschaffungsdoktrin neu schreiben. General Motors und LG Energy Solution betreiben bereits drei gemeinsame Werke mit einer Gesamtkapazität von 140 GWh, wobei die Zellkosten zum Buchwert statt zum Marktwert eingebettet werden und die Anfälligkeit gegenüber volatilen Lithium- und Nickel-Benchmarks gemindert wird. Teslas Patente für Trockenelektroden zeigen den Ehrgeiz, sowohl die Montage als auch das Kern-IP zu internalisieren. Die vertikale Integration wird als Versicherung betrachtet, die Bruttomargen schützt, wenn Spotverträge für Rohstoffe stark schwanken; sie bietet auch Verhandlungsmacht in Gesprächen mit Kathodenlieferanten.

Regionalisierung der Kathoden- und Anodenversorgung

Die IRA-Schwellenwerte verlangen, dass 50 % des Komponentenwerts im Jahr 2024 aus Nordamerika oder Ländern mit Freihandelsabkommen stammen, mit einer Steigerung auf 80 % bis 2027. BASFs Kathodenanlage im Wert von 2,6 Milliarden USD und Syrahs Graphitwerk in Louisiana signalisieren den Beginn eines regionalen Materialaufbaus.[1]BASF, "Ankündigung der nordamerikanischen CAM-Anlage," basf.comDie mexikanische Produktion bietet einen Lohnkostenvorteil von 30 % und qualifiziert sich dennoch für nordamerikanische Inhalte, was Vorläuferprojekte in der Nähe von Monterrey fördert. Kanadische Lithiumhydroxid-Raffinerien, die mit Spodumen aus Quebec und Ontario versorgt werden, schließen den Kreislauf, indem sie US-amerikanische und mexikanische Zelllinien beliefern. Das Drei-Länder-Modell reduziert die Abhängigkeit von asiatischen Lieferanten, führt jedoch neue Logistikabhängigkeiten an den kontinentalen Grenzen ein.

Durchbrüche bei Festkörper-Pilotlinien

QuantumScape erreichte 800 Zyklen bei 80 % Kapazitätserhalt in seinem 2024 angekündigten Sulfidelektrolyt-Prototyp, was eine zusätzliche Zahlung von 200 Millionen USD von Volkswagen auslöste. Solid Powers nickelreicher Ansatz folgt einem ähnlichen Zeitplan, mit einer begrenzten kommerziellen Markteinführung, die um 2028 erwartet wird. Das Format verspricht eine um 50 % höhere Energiedichte als flüssigelektrolytbasierte Lithium-Ionen-Batterien, ein Reichweitenziel von 500 Meilen und schnellere Ladezeiten, aber die Ausbeuten bleiben unter 70 % und die Investitionskosten übersteigen 1 Milliarde USD pro GWh. Kommerzielle Auswirkungen werden sich zunächst in Premiummodellen zeigen, während Massenmarktanwendungen weiterhin auf iterative NMC- und LFP-Verbesserungen angewiesen sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisschwankungen | -1.8% | Vereinigte Staaten, Mexiko (importabhängig bei Vorläufern) | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Netzkapazität und Genehmigungen | -1.3% | Vereinigte Staaten (ländliche Gigafabrik-Standorte), Mexiko (Infrastrukturlücken) | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für Gigafabrik-Maßstab | -0.7% | Vereinigte Staaten (Fertigungskorridore im Mittleren Westen und Südosten) | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Nachfragezyklik bei Elektrofahrzeugen | -1.1% | Vereinigte Staaten, Kanada (Volatilität bei der Verbraucherakzeptanz) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisschwankungen

Lithiumcarbonat fiel von 85.000 USD pro Tonne im Jahr 2022 auf 13.000 USD pro Tonne im Jahr 2023 und verdoppelte sich dann innerhalb von sechs Monaten im Jahr 2024. Nickel verzeichnete eine Schwankung von 35 % nach indonesischen Exportbeschränkungen und russischen Sanktionen, die das Angebot verknappten. Quartalsweise Neuverhandlungen haben langfristige Abnahmeverträge ersetzt und den Bruttomargen-Puffer für Zellhersteller, der einst bei knapp 20 % lag, geschrumpft. Die IRA-Regeln für inländische Inhalte schränken die Beschaffungsflexibilität ein und binden Hersteller an teurere regionale Rohstoffe, selbst wenn globale Spot-Benchmarks günstiger sind.

Engpässe bei Netzkapazität und Genehmigungen

Gigafabriken benötigen 200–300 MW Dauerleistung, doch viele ländliche Standorte in Tennessee, Georgia und Kentucky verfügen nicht über ausreichend starke Umspannwerksverbindungen, um diese Last zu bewältigen. Ultiums Anlage in Lordstown, Ohio, erlebte eine Verzögerung von 18 Monaten, als der regionale Netzbetreiber Netzaufrüstungen im Wert von 150 Millionen USD benötigte.[2]PJM Interconnection, "Kostenallokation für Netzausbau," pjm.comMexikanische Entwickler greifen häufig auf standortinterne Gasgenerierung zurück, die die Produktionskosten um 0,02 USD pro kWh erhöht und den Wertbeitrag zur CO₂-Reduzierung mindert. US-amerikanische Übertragungsgenehmigungen dauern fünf bis sieben Jahre, weit länger als das zweijährige Bauzeitfenster für die meisten Anlagen, was ein Pipeline-Risiko für Kapazitäten schafft, die nach 2027 in Betrieb gehen sollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Neue Formate fordern die Vorherrschaft von Lithium-Ionen heraus

Lithium-Ionen behielt im Jahr 2025 einen Anteil von 90,85 % am nordamerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien dank ausgereifter Ausbeuten von über 95 % und Energiedichten zwischen 250 und 300 Wh/kg. Festkörper-, Lithium-Schwefel- und Natrium-Ionen-Linien werden bis 2031 mit einer CAGR von 34,08 % wachsen, da OEM-Pilotprojekte in die Kleinserienfertigung übergehen. NMC bleibt die bevorzugte Chemie für Premiumreichweiten über 300 Meilen, aber die Kostenvolatilität bei Kobalt beschleunigt den Schwenk hin zu nickelreichen NMC-811-Mischungen mit nur 10 % Kobaltgehalt. LFP-Akkupacks erleben in Nordamerika ein Comeback, da ihr kobaltfreies Design das Stücklistenrisiko trotz geringerer Energiedichte reduziert.

Die Expansion der Marktgröße des nordamerikanischen Marktes für die Herstellung von Elektrofahrzeugbatterien bei neuen Chemien beruht auf zwei Annahmen: dass Festkörperausbeuten bis 2028 die Lücke zu konventionellen Linien schließen und dass die Investitionskosten pro GWh durch Automatisierung um die Hälfte sinken. Die geringere Dichte von Natrium-Ionen beschränkt diese Technologie auf stationäre Speicherung und städtische Pendlermodelle, doch ihr reichlich vorhandener Rohstoff bietet eine Absicherung gegen Lithiumknappheit. Die Lithium-Schwefel-Forschung treibt die Zyklenlebensdauer über 150 hinaus, obwohl der Einsatz spekulativ bleibt. Insgesamt diversifizieren neue Chemien das Versorgungsrisiko und erweitern die regionale Technologiekurve, ohne Lithium-Ionen vor 2030 zu verdrängen.

Nach Zellformat: Prismatische Zellen gewinnen gegenüber zylindrischen Zellen an Boden

Zylindrische Zellen hielten 2025 einen Anteil von 51,90 % der Nachfrage, was Teslas frühe, von Laptop-Designs abgeleitete Konstruktionen und ausgereifte Hochgeschwindigkeits-Wickellinien widerspiegelt. Prismatische Alternativen werden bis 2031 mit einer CAGR von 25,32 % vorankommen, da Automobilhersteller eine um 20 % bessere volumetrische Effizienz und eine vereinfachte Packungsmontage bevorzugen. Pouch-Formate halten eine Nische im mittleren Zehnerbereich, aber Rückrufe im Zusammenhang mit Quellungsvorfällen verdeutlichen die Qualitätskontrollhürden im großen Maßstab.

Das Wachstum prismatischer Zellen steigert die Marktgröße des nordamerikanischen Marktes für die Herstellung von Elektrofahrzeugbatterien, wo neue Linien Zellen direkt in das Pack integrieren, Modulgehäuse einsparen und 5–8 USD pro Kilowattstunde einsparen. Teslas 4680-Zylinderzellenstrategiezielt weiterhin auf eine Kostensenkung von 50 % durch tablose Elektroden ab, obwohl Ausbeuten unter 80 % in Austin die Schwierigkeit der Skalierung des Prozesses zeigen. BYD und CATL haben mit klingenförmigen prismatischen Packs einen Maßstab gesetzt, die auf Packebene 160 Wh/kg erreichen und Aufprallsicherheit bei Nagelperforationstests demonstrieren. Automobilhersteller wägen volumetrische Gewinne gegen das Risiko ab, auf weniger vertraute Produktionswerkzeuge umzusteigen.

Nach Antrieb: BEV-Dominanz hält trotz PHEV-Stagnation an

Batterieelektrofahrzeuge erzeugten 2025 63,20 % der Batterienachfrage und werden bis 2031 voraussichtlich mit einer CAGR von 14,09 % wachsen, womit sie ihre Rolle als größter Kundenblock für Zellhersteller festigen. Plug-in-Hybride verlieren an Attraktivität unter IRA-Regeln, die Verbrauchergutschriften an die Batteriegröße knüpfen, während reine Hybride eher ein Compliance-Mechanismus als ein Wachstumsvektor bleiben.

Staatliche Mandate in Kalifornien, New York und Massachusetts verlangen, dass die Hälfte der Verkäufe leichter Nutzfahrzeuge bis 2030 emissionsfrei ist, was die kurzfristigen BEV-Volumina auch während makroökonomischer Abschwächungen stützt. PHEVs leiden unter der Komplexität dualer Antriebsstränge und mangelnden Skaleneffekten bei ihren 15–20-kWh-Packs, was ihren allmählichen Rückgang innerhalb des nordamerikanischen Marktes für die Herstellung von Elektrofahrzeugbatterien erklärt. HEVs verkaufen sich in stabilen, aber kleinen Volumina und werden die zukünftigen Kapazitätsentscheidungen voraussichtlich nicht beeinflussen.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente überholen Personenkraftwagen

Personenkraftwagen beherrschten 2025 77,60 % der Lieferungen, doch Mittel- und Schwerlastkraftwagen werden bis 2031 mit einer CAGR von 27,55 % wachsen, da Flottenelektrifizierungsziele Käufe ankurbeln. Leichte Nutzfahrzeuge und Pickups halten einen Anteil im mittleren Zehnerbereich und profitieren von Verpflichtungen zur Lieferung auf der letzten Meile durch Amazon und UPS. Busse profitieren weiterhin von mehrjährigen kommunalen Aufträgen, was eine niedrige, aber vorhersehbare Grundlast für Zelllieferanten aufrechterhält.

Betriebskostenvorteile sind entscheidend: Diesel bei 4,50 USD pro Gallone im Jahr 2024 gegenüber Strom bei 0,12 USD pro kWh ergibt Einsparungen von rund 0,30 USD pro Meile, was die Amortisationszeit für Lkw-Batterieaufpreise auf unter vier Jahre verkürzt. Kaliforniens Verordnung, die bis 2024 40 % emissionsfreie Lkw-Verkäufe vorschreibt, bietet einen gebundenen Einführungsmarkt. Das Wachstum bei Personenkraftwagen bleibt im Luxus- und Mittelklassesegment verankert, während Kleinstwagen Schwierigkeiten haben, 60-kWh-Packs innerhalb eines Listenpreises von 25.000 USD unterzubringen.

Geografische Analyse

Die Vereinigten Staaten kontrollierten 2025 einen Anteil von 79,20 % am nordamerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien dank IRA-Anreizen, einer dichten OEM-Basis und reichlich vorhandenem Industrieland. Mexiko wird bis 2031 mit einer CAGR von 30,85 % wachsen und dabei einen Lohnkostenvorteil von 40 % sowie die USMCA-Inhaltsqualifikation nutzen. Kanada beansprucht einen kleinen Anteil, der sich auf die Mineralraffination konzentriert, doch seine Lithium- und Graphitproduktion bleibt entscheidend.

Teslas geplanter Standort in Monterrey, der die Model-3-Montage in Texas beliefern soll, ist ein typisches Beispiel für Mexikos Bemühungen um einen größeren Anteil an der regionalen Wertschöpfungskette. Sollten mexikanische Werke planmäßig hochfahren, könnte der nationale Anteil bis 2028 auf rund 25 % steigen und die US-Dominanz allmählich verringern. Kanadas Rolle als Swing-Lieferant rückte in den Fokus, als Quebecs Nemaska-Lithium-Projekt um 18 Monate verzögert wurde und US-amerikanische Zellwerke gezwungen waren, Hydroxid aus Chile zu einem Aufpreis zu importieren. Die Koordination zwischen den drei Nationen ist nun unerlässlich, um Engpässe zu vermeiden, da die Nachfrage zunimmt.

Wettbewerbslandschaft

Die Konzentration der installierten Kapazität ist moderat, wobei LG Energy Solution, Panasonic Energy, SK On, Samsung SDI und Ultium Cells zusammen rund 65 % der Produktion im Jahr 2024 ausmachen. Diese führenden Akteure verankern mehrjährige Abnahme-oder-Zahlungsverträge, die Marge gegen Volumengewissheit tauschen. Asiatische Platzhirsche nutzen weiterhin ihr Know-how und ihre Skaleneffekte, sehen sich jedoch schrumpfenden Margen gegenüber, da die Gemeinschaftsunternehmen Detroits hochfahren und die Subventionsunterstützung nach 2032 nachlässt.

Recyclingunternehmen wie Redwood Materials und Li-Cycle schaffen einen Sekundärkanal, der bis 2030 bis zu 30 % des Kathodenmaterials liefern könnte.[4]Redwood Materials, "Grundsteinlegung des Nevada-Campus," redwoodmaterials.comIhr Fortschritt zwingt erstklassige Zellhersteller zu entscheiden, ob sie das Recycling integrieren oder das Risiko einer Margenerosion eingehen, wenn recyceltes Metall das Primärangebot unterbietet. Festkörperspezialisten wie QuantumScape und Solid Power haben noch keine Umsätze erzielt, halten aber bindende Abnahmevereinbarungen, die Kapitalausgaben absichern und das IP-Feld einengen. Ausbeuten und Investitionskosten pro GWh, nicht die Zellchemie als solche, definieren nun den Wettbewerbsvorteil.

Patentanmeldungen in den Bereichen Trockenelektrodentechnologien, siliziumreiche Anoden und Zell-zu-Pack-Design nehmen zu. Tesla, Panasonic und BASF besitzen zusammen mehr als 400 aktive US-Patente im Zusammenhang mit Lithium-Ionen-Produktionsabläufen, was die Eintrittsbarrieren für Nachzügler erhöht. Die Einhaltung von ISO 9001 und UL 2580 ist eine Grundvoraussetzung, doch individuelle OEM-Missbrauchsstandards fragmentieren die Qualifizierungswege und machen die Zertifizierung für mehrere Kunden zu einem kostspieligen Unterfangen für kleinere Neueinsteiger.

Marktführer im nordamerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien

LG Energy Solution (einschließlich der Kapazität des Ultium Cells-Gemeinschaftsunternehmens)

Panasonic Energy (Gigafactory NV & KS)

SK On (BlueOval SK & Georgia)

Samsung SDI (StarPlus Energy IN + BMW-Gemeinschaftsunternehmen)

AESC Envision (TN & KY)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: LG Energy Solution schloss einen Vertrag im Wert von rund 2 Billionen Won (1,4 Milliarden USD) mit der Mercedes-Benz Group AG ab. Diese Vereinbarung unterstreicht nicht nur die sich vertiefenden Beziehungen zwischen dem südkoreanischen Batteriehersteller und dem deutschen Automobilkonzern, sondern markiert auch einen entscheidenden Schritt in der Elektrofahrzeuglandschaft. Der Batterieliefervertrag, der vom 1. März 2028 bis zum 30. Juni 2035 läuft, konzentriert sich auf Lieferungen für Nordamerika und Europa.

- November 2025: Toyota stellte einen Investitionsplan von 10 Milliarden USD für seine US-amerikanischen Aktivitäten in den nächsten fünf Jahren vor. Dieser Schritt erfolgt im Anschluss an die Einweihung eines neuen Batteriewerks in Liberty, North Carolina. Als Toyotas 11. Werk in den USA zeichnet sich diese Anlage als einziger Batterieproduktionsstandort des Unternehmens außerhalb Japans aus.

- Juli 2025: Panasonic Energy eröffnete eine neue Lithium-Ionen-Batterieanlage in De Soto, Kansas, was eine bedeutende Erweiterung seines Fertigungs-Fußabdrucks in den USA markiert. Diese Entwicklung unterstreicht eine erhebliche Investition in die inländische Produktion und hebt Panasonics anhaltende Hingabe an die sich wandelnden Anforderungen des Elektrofahrzeugsektors hervor.

- November 2024: Asahi Kasei begann mit dem Bau einer 1,7 Milliarden USD teuren Fertigungsanlage in Port Colborne, Ontario, die der Herstellung von Lithium-Ionen-Batterieseparatoren gewidmet ist, die für Elektrofahrzeugbatterien unerlässlich sind. Die Regierung von Ontario hat ihre Zustimmung zu dieser Entwicklung bekundet.

Berichtsumfang des nordamerikanischen Marktes für die Herstellung von Elektrofahrzeugbatterien

Die Herstellung von Elektrofahrzeugbatterien umfasst die Entwicklung, Produktion und Montage von Batterien für Elektrofahrzeuge. Der Prozess beginnt mit der Beschaffung von Rohstoffen wie Lithium, Kobalt und Nickel. Diese Materialien werden dann zur Herstellung einzelner Batteriezellen verwendet, die zu Modulen zusammengefasst werden.

Der nordamerikanische Markt für die Herstellung von Elektrofahrzeugbatterien ist nach Batteriechemie, Zellformat, Antrieb, Fahrzeugtyp und Geografie segmentiert. Nach Batteriechemie ist der Markt in Lithium-Ionen (NMC/LFP/NCA), Neue Technologien (Festkörper/Li-S/Na-Ionen), Blei-Säure und Nickel-Metallhydrid segmentiert. Nach Zellformat ist der Markt in Zylindrisch, Prismatisch und Pouch segmentiert. Nach Antriebstyp ist der Markt in Batterieelektrofahrzeug (BEV), Plug-in-Hybridfahrzeug (PHEV) und Hybridfahrzeug (HEV) segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, Leichte Nutzfahrzeuge, Mittel- und Schwerlastkraftwagen, Busse sowie Zwei- und Dreiräder segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada und Mexiko segmentiert. Die Marktgröße und -prognosen wurden für jedes Segment auf der Grundlage des Umsatzes (USD) erstellt.

| Lithium-Ionen (NMC, LFP, NCA) |

| Neue Technologien (Festkörper, Li-S, Na-Ionen) |

| Blei-Säure |

| Nickel-Metallhydrid |

| Zylindrisch |

| Prismatisch |

| Pouch |

| Batterieelektrofahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und Schwerlastkraftwagen |

| Busse und Reisebusse |

| Zwei- und Dreiräder |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Batteriechemie | Lithium-Ionen (NMC, LFP, NCA) |

| Neue Technologien (Festkörper, Li-S, Na-Ionen) | |

| Blei-Säure | |

| Nickel-Metallhydrid | |

| Nach Zellformat | Zylindrisch |

| Prismatisch | |

| Pouch | |

| Nach Antrieb | Batterieelektrofahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) | |

| Hybridfahrzeug (HEV) | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittel- und Schwerlastkraftwagen | |

| Busse und Reisebusse | |

| Zwei- und Dreiräder | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für die Herstellung von Elektrofahrzeugbatterien im Jahr 2026?

Der Markt liegt 2026 bei rund 23,31 Milliarden USD und wird bis 2031 voraussichtlich 39,36 Milliarden USD erreichen, was einer CAGR von 11,07 % über 2026–2031 entspricht.

Wie schnell wächst die Batterieherstellungskapazität in Nordamerika?

Die installierte Kapazität wird voraussichtlich von rund 19 GWh im Jahr 2024 auf 39,58 GWh bis 2031 steigen, was einer CAGR von 11,07 % für den nordamerikanischen Markt für die Herstellung von Elektrofahrzeugbatterien entspricht.

Welche Chemie wird das Wachstum in den nächsten fünf Jahren anführen?

Festkörper- und Natrium-Ionen-Linien zusammen sind auf eine CAGR von 34,08 % ausgerichtet und entwickeln sich von der Pilotphase zur Kleinserienfertigung, während Lithium-Ionen den Großteil des Volumens behält.

Warum beeilen sich Unternehmen, vor 2032 Werke zu bauen?

Bundesproduktionsgutschriften im Wert von 35 USD pro kWh für Zellen und 10 USD pro kWh für Module beginnen nach 2032 auslaufen, sodass Erstmover den stärksten Subventionsvorteil sichern.

Kann Mexiko die US-amerikanische Batterieproduktion überholen?

Mexiko befindet sich auf einem CAGR-Pfad von 30,85 % und könnte bis 2028 fast ein Viertel der regionalen Produktion beanspruchen, indem es niedrigere Lohnkosten und USMCA-Inhaltsregeln nutzt.

Welche Rolle wird das Recycling bis 2031 spielen?

Geschlossene Kreislaufsysteme unter der Führung von Redwood Materials und Li-Cycle könnten bis zu 30 % des Kathodenmaterials liefern und den Druck auf den Primärbergbau verringern.

Sind Netzengpässe ein wesentliches Risiko für neue Werke?

Ja, viele ländliche Fabrikstandorte benötigen mehrjährige Netzausbaumaßnahmen, und Verzögerungen haben Inbetriebnahmen in Ohio und Georgia bereits um 12–18 Monate verschoben.

Seite zuletzt aktualisiert am: