Marktgröße und Marktanteil für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

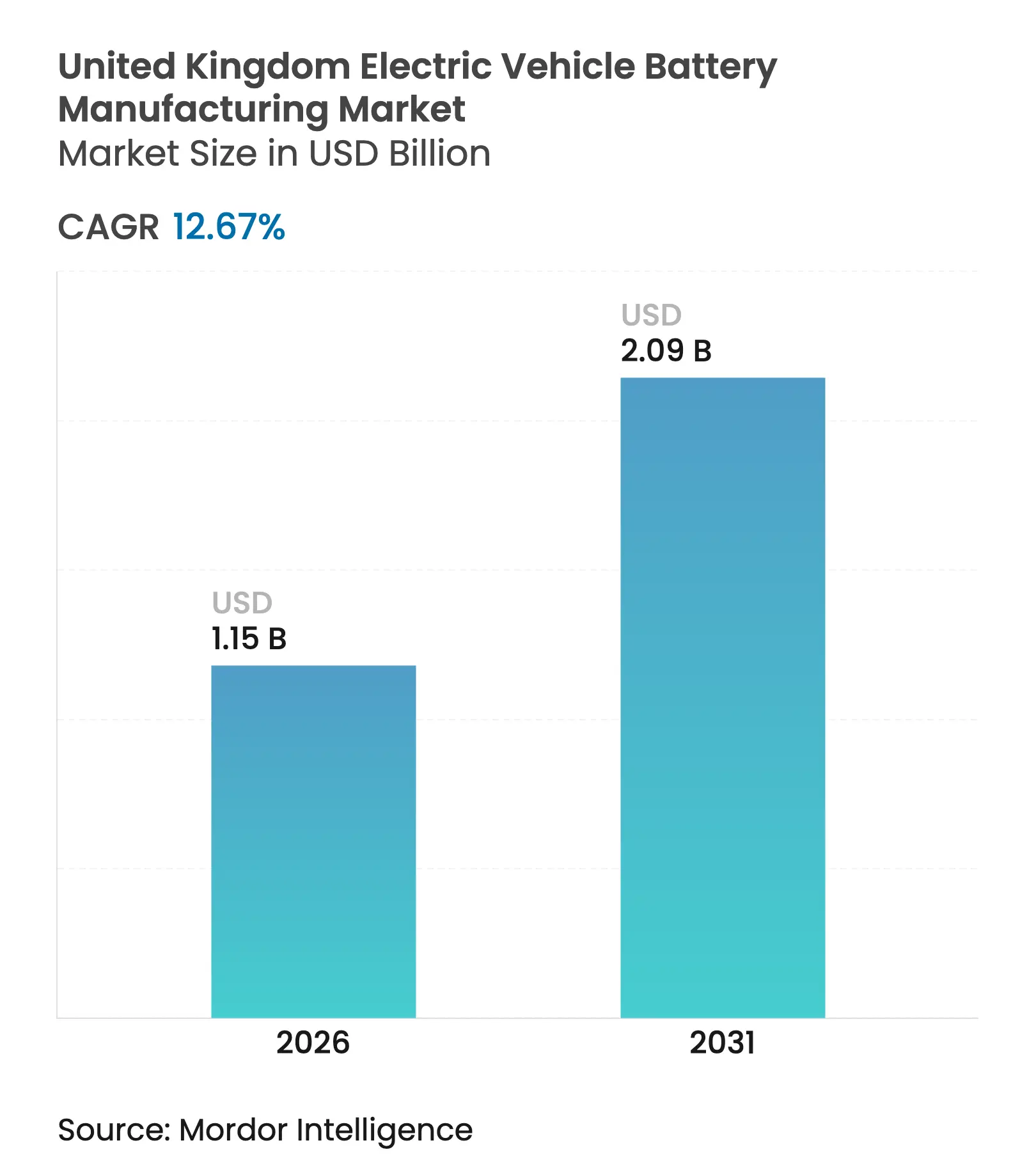

| Marktgröße (2026) | 1.15 Milliarden US-Dollar |

| Marktgröße (2031) | 2.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.67% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich wird voraussichtlich von 1,02 Milliarden USD im Jahr 2025 auf 1,15 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,67 % über den Zeitraum 2026–2031 einen Wert von 2,09 Milliarden USD erreichen.

Der angebotsseitige Schwung resultiert aus gesetzlichen Nullemissionsfahrzeug-Mandaten, milliardenschweren Investitionen in Gigafabriken und Ursprungsregeln nach dem Brexit, die ab 2027 Zölle von 10 % auf nicht konforme Fahrzeuge erheben. Neue Kapazitätserweiterungen von insgesamt 55,8 GWh versprechen, den Lokalisierungsdruck zu mindern, doch Strompreise, die 50 %–80 % über dem kontinentalen Niveau liegen, Netzanschlusswartezeiten von 5 bis 7 Jahren und ein geschätzter Fachkräftemangel von 90.000 Personen gefährden die Kostenwettbewerbsfähigkeit und die Hochlaufzeitpläne. Lithium-Ionen-Chemien dominieren, verlagern sich jedoch hin zu kostengünstigen Lithium-Eisenphosphat-Zellen, während die Elektrifizierung leichter Nutzfahrzeuge die Gesamtnachfrage beschleunigt.[1]BBC-Redaktion, „Gigafabrik-Wettbewerb verschärft sich”, BBC, bbc.com Anhaltende politische Planungssicherheit, rechtzeitige Infrastrukturmaßnahmen und gezielte Arbeitskräfteprogramme werden darüber entscheiden, ob der Markt für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich seine erwartete Wachstumstrajektorie sichern kann.[2]The Guardian Transport Desk, „EV-Vorschriften werden verschärft”, THEGUARDIAN, theguardian.com

Wichtigste Erkenntnisse des Berichts

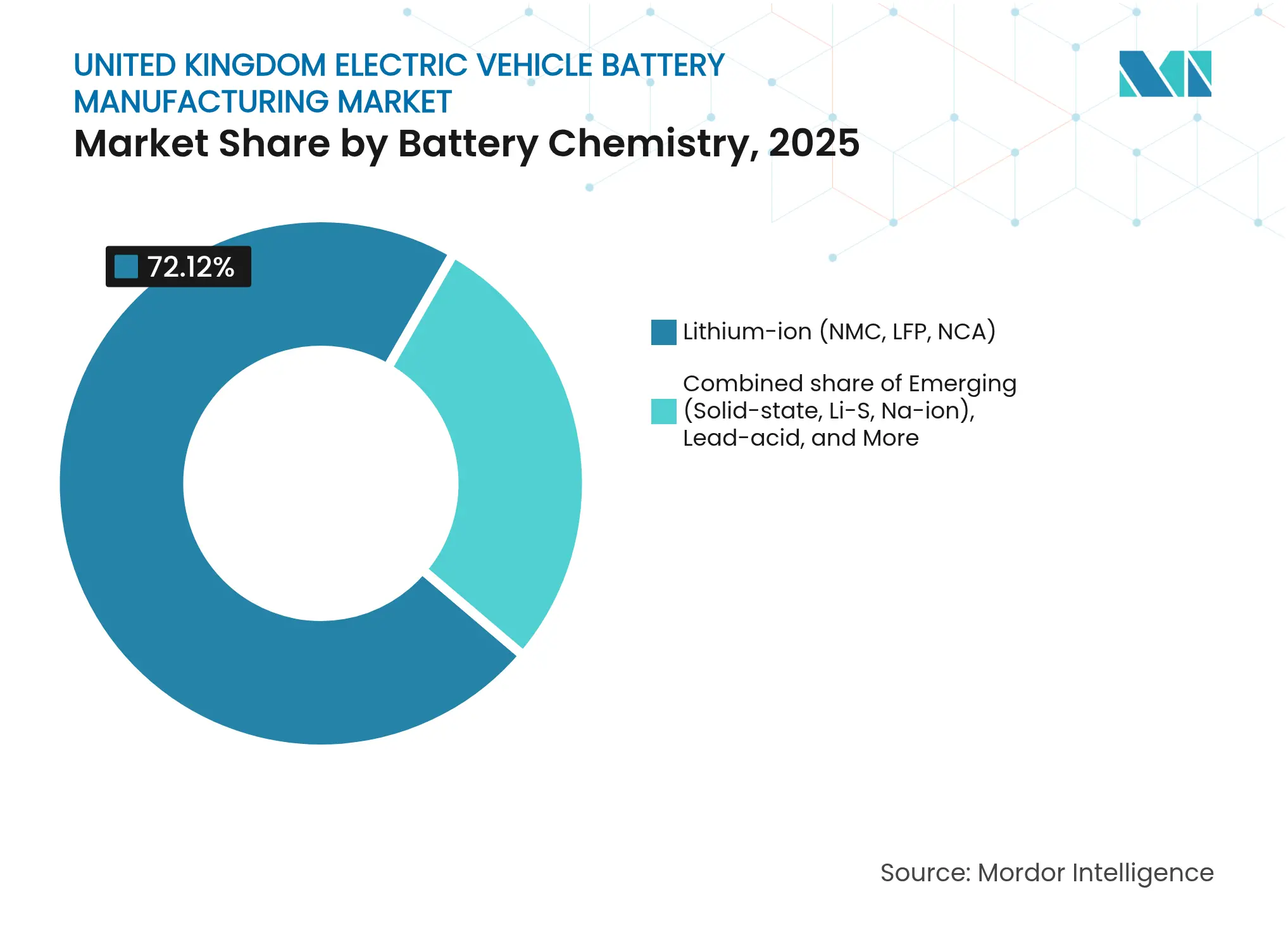

- Nach Batteriechemie hielten Lithium-Ionen-Zellen im Jahr 2025 einen Marktanteil von 72,12 % am Markt für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich.

- Nach Zellformat entfielen im Jahr 2025 49,25 % des Marktvolumens für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich auf Pouch-Zellen.

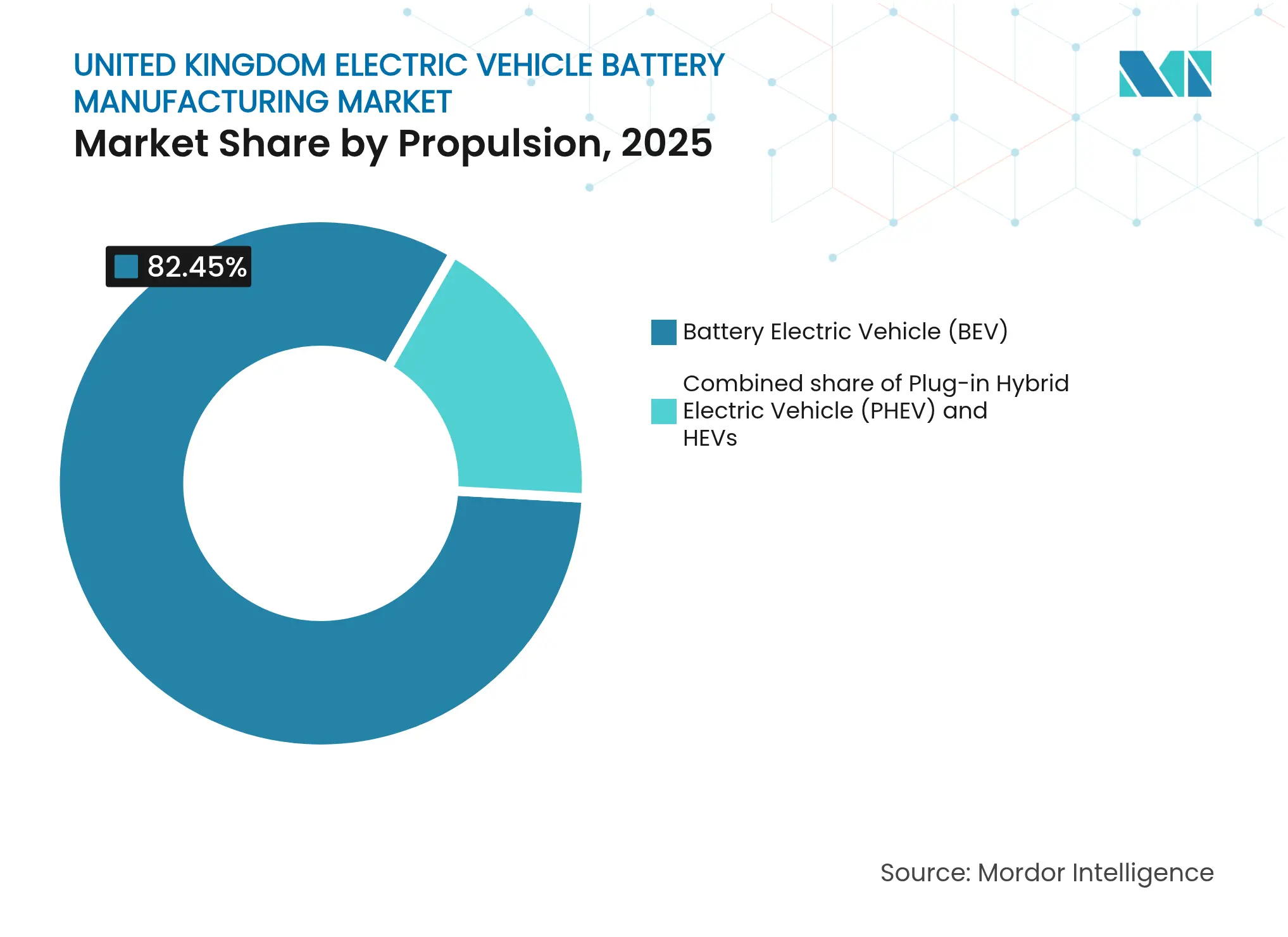

- Nach Antrieb entfielen im Jahr 2025 82,45 % des Marktvolumens für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich auf batterieelektrische Fahrzeuge, die bis 2031 mit einer CAGR von 14,74 % wachsen.

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Anteil von 79,35 %, während leichte Nutzfahrzeuge bis 2031 mit einer CAGR von 20,95 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Staatliches Nullemissionsfahrzeug-Mandat befeuert den Wettbewerb um inländische Kapazitäten | +3.2% | Nationale Automobilcluster (West Midlands, Nordosten, Südwesten) | Mittelfristig (2–4 Jahre) |

| OEM-geführte Gigafabrikinvestitionen | +4.1% | Somerset, Sunderland, West Midlands | Langfristig (≥ 4 Jahre) |

| Subventionen aus dem Automotive Transformation Fund | +1.8% | Landesweite Gigafabrik- und Lieferkettenstandorte | Mittelfristig (2–4 Jahre) |

| EU-UK-Ursprungsregeldruck | +2.7% | Gesamtes Vereinigtes Königreich, mit Ausstrahlungseffekten auf Nordirland | Kurzfristig (≤ 2 Jahre) |

| Forschungs- und Entwicklungscluster für Natrium-Ionen und Festkörperbatterien | +0.9% | Cambridge, Oxford, Netzwerk der Faraday Institution | Langfristig (≥ 4 Jahre) |

| Projekte für kritische Mineralien im Vereinigten Königreich | +0.6% | Lithiumgürtel Cornwall | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliches Nullemissionsfahrzeug-Mandat befeuert den Wettbewerb um inländische Kapazitäten

Das Nullemissionsfahrzeug-Mandat wird von einer Verkaufsquote von 22 % im Jahr 2024 auf 80 % für Pkw und 70 % für Transporter bis 2030 steigen, mit finanziellen Strafen von bis zu 15.000 GBP pro nicht konformem Fahrzeug. Automobilhersteller priorisieren daher lokale Batterien, um sowohl Bußgelder als auch die Zollklippe 2027 zu vermeiden – eine Dynamik, die OEMs bei Nichtbeachtung schätzungsweise kumulierten Kosten von 4,3 Milliarden GBP aussetzt. Flexibilitäten, die eine Kreditaufnahme ermöglichen, dämpfen den kurzfristigen Druck, laufen jedoch nach 2029 aus und lassen wenig Spielraum für Verzögerungen. Das wiedereingeführte Verbot von Verbrennungsmotoren ab 2030 lenkt alle Forschungs- und Entwicklungsaktivitäten auf batterieelektrische Plattformen. Infolgedessen gewinnt der Markt für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich einen Nachfragesog, der einige Kostengegenwinde ausgleicht.

OEM-geführte Gigafabrikinvestitionen

Tatas Agratas begann 2024 mit dem Bau einer 4-Milliarden-GBP-Anlage mit 40 GWh in Somerset und strebt die erste Produktion im Jahr 2026 an, BBC. Envision AESC sicherte sich 2025 1 Milliarde GBP, um eine 15,8-GWh-Linie in Sunderland hinzuzufügen, und nutzte dabei umfangreiche staatliche Garantien. Nissans langjährige 1,8-GWh-Anlage könnte um 12 GWh erweitert werden, wenn neue Ankerverträge zustande kommen. Zusammen schaffen diese gestaffelten Projekte eine Kapazitätstreppe, die den OEM-Einführungszyklen folgt und die Logistikkosten gegenüber kontinentalen Importen um 8 %–12 % senkt. Jedes Vorhaben hängt noch von festen Abnahmeverträgen vor der vollständigen Schuldenziehung ab, was das Ausführungsrisiko unterstreicht.

EU-UK-Ursprungsregeldruck zur Lokalisierung von Batterien

Nach 2026 müssen montierte Fahrzeuge 55 % regionalen Wertanteil enthalten und Batteriepakete müssen 70 % erreichen, sonst fallen 10 % Zölle in der EU an. Dieser Aufschlag erhöht den Preis eines mittelgroßen Elektrofahrzeugs um etwa 3.500 GBP und schmälert die OEM-Margen. Stellantis und Ford haben bereits über 480 Millionen GBP in die Batterieassemblierung im Vereinigten Königreich investiert, um den Zoll zu umgehen. Jede Gigafabrik, die bis Mitte 2025 nicht mit dem Bau beginnt, riskiert, das Compliance-Fenster zu verpassen, was eine prognostizierte Kapazitätslücke von 19,2 GWh hinterlässt, die die Produktion auf das europäische Festland verlagern könnte.

Natrium-Ionen- und Festkörperbatterien-Forschungs- und Entwicklungscluster senkt künftige Investitionsausgaben

Faradions Natrium-Ionen-Arbeit, die nun von Reliance unterstützt wird, verspricht 20 %–30 % niedrigere Materialkosten durch den Verzicht auf Lithium und Kobalt. Ilika brachte seine Festkörper-Goliath-P1.5-Zelle 2024 zur OEM-Qualifizierung und strebt kommerzielle Läufe bis 2027 an. Festkörperdesigns könnten die Packkosten von 80 GBP pro kWh im Jahr 2025 auf 50 GBP bis 2030 senken.[3]Siemens Advanta Analysten, „Ausblick auf britische Batteriekosten 2025”, SIEMENS, siemens.com Das Netzwerk der Faraday Institution beschleunigt die Labor-zu-Fabrik-Zeitpläne auf 5 Jahre und verbessert die Innovationspipeline. Dennoch bedeutet das Fehlen einer inländischen Natrium-Ionen- oder Festkörperbatterien-Gigafabrik, dass diese Chemien den Markt für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich hauptsächlich nach 2030 beeinflussen werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel für die Zellproduktion | −1.4% | Gigafabrikcluster im Nordosten, West Midlands und Südwesten | Mittelfristig (2–4 Jahre) |

| Industriestrompreise im Vereinigten Königreich im Vergleich zu EU-Wettbewerbern | −2.3% | Landesweit, besonders ausgeprägt bei energieintensiver Beschichtung und Formierung | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Divergenz nach dem Brexit | −0.8% | Nationale Lieferkettenreibung bei chemischen Importen | Mittelfristig (2–4 Jahre) |

| Netzanschluss- und Planungsverzögerungen | −1.1% | Somerset, West Midlands, Sunderland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel für die Zellproduktion

Der Sektor benötigt bis 2030 90.000 qualifizierte Arbeitskräfte, produziert derzeit jedoch weniger als 10.000 geeignete Absolventen pro Jahr. Ausbildungszyklen von bis zu 12 Monaten verlängern die Inbetriebnahmekurven und erhöhen die Ausschussraten in frühen Produktionsläufen. Der Lohnwettbewerb mit Luft- und Raumfahrt- sowie Halbleiteranlagen vergrößert die Talentlücke im Nordosten um 10 %–15 %. Agratas hat sich mit dem Bridgwater & Taunton College zusammengeschlossen, doch der nationale Ausbau ähnlicher Programme würde 200 Millionen GBP erfordern, die über 2026 hinaus noch nicht finanziert sind. Automatisierung senkt den Personalaufwand pro GWh, aber die Wartung hochpräziser Robotik erfordert nach wie vor mittlere Qualifikationen, die nach wie vor knapp sind.

Industriestrompreise im Vereinigten Königreich im Vergleich zu EU-Wettbewerbern

Die durchschnittlichen britischen Industriestromkosten lagen 2024 bei 150–180 GBP pro MWh gegenüber 80–120 GBP in Frankreich und Deutschland. Energie macht 20 %–30 % der Zellkosten aus, sodass der Aufpreis 8–12 GBP pro kWh zu den Packkosten hinzufügt. Das Auslaufen des Energy Bills Discount Scheme im März 2024 beseitigte einen Puffer von 40 GBP pro MWh und setzte Gigafabriken der Spotmarktvolatilität aus. Erneuerbare Energiebezugsverträge, die derzeit verhandelt werden, binden Betreiber an 10- bis 15-jährige Festtarife, die bei sinkenden Großhandelspreisen das Risiko einer Überzahlung bergen. Ohne einen sektorspezifischen Tarif oder erweiterte netzgebundene Speicherung könnten die Margen um bis zu 300 Basispunkte sinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Lithium-Ionen behauptet Dominanz, während LFP skaliert

Lithium-Ionen-Chemien erfassten 72,12 % des Marktanteils für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich im Jahr 2025 und stiegen mit einer CAGR von 15,08 %, die die Gesamtnachfrage übertrifft, BBC. Der Wechsel von Nickel-Mangan-Kobalt zu Lithium-Eisenphosphat senkt die Materialkosten um bis zu 30 % und steht im Einklang mit den Transporter-Programmen von Stellantis und Ford. NMC bleibt in Premium-Personenkraftwagen bevorzugt, wo hohe Energiedichte Reichweiten von über 400 Meilen unterstützt. Blei-Säure- und Nickel-Metallhydrid-Zellen schrumpfen, da Hybridfahrzeuge nach 2035 auslaufen. Neue Natrium-Ionen- und Festkörperchemien halten unter 2 % Marktanteil, könnten aber die Kostenkurven nach 2030 verändern.

Bis 2030 wird die Marktgröße für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich für Lithium-Ionen-Pakete voraussichtlich im Einklang mit steigenden durchschnittlichen Packkapazitäten zunehmen, die sich von 68 kWh im Jahr 2024 auf 75 kWh im Jahr 2030 bewegen. Die inländische Lithiumversorgung bleibt eingeschränkt; britische Projekte werden unter 30 % des künftigen Bedarfs decken, sodass eine Diversifizierung der Rohstoffe unerlässlich ist. Johnson Mattheys Rückzug aus dem Kathodenbereich lenkt die Vorläuferbeschaffung nach Asien um und fügt Fracht- und Compliance-Kosten hinzu, die der lokale Bergbau teilweise ausgleichen könnte. Faradions Fortschritte signalisieren dennoch längerfristige Optionalität für lithiumfreie Chemie, insbesondere bei stationären Speichern, wo Gewichtsnachteile weniger ins Gewicht fallen.

Nach Zellformat: Pouch führt dank flexibler Verpackung

Pouch-Zellen hielten 2025 einen Anteil von 49,25 % am Markt für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich dank ihrer dünnen Laminatkonstruktion, die die volumetrische Energiedichte maximiert. Envision AESCs Sunderland-Linie demonstriert eine Packmassenreduzierung von 8 %–12 % gegenüber prismatischen Alternativen und unterstützt eine größere Reichweite bei konstantem Fahrzeuggewicht. Prismatische Formate wachsen in strukturellen Paketen, die Zellen in das Fahrgestell integrieren und die Torsionssteifigkeit für Luxus-SUVs verbessern. Zylindrische Designs, die in der Unterhaltungselektronik beliebt sind, halten unter 15 % Marktanteil, könnten aber steigen, wenn lokale OEMs Zell-zu-Pack-Architekturen übernehmen.

Bis 2031 werden Pouch-Zellen voraussichtlich mit einer CAGR von 14,62 % expandieren, was mit modularen Skateboard-Plattformen übereinstimmt, die in Europa entwickelt werden. Zylindrische Technologien wie das 4680-Format werden von Agratas für spätere Phasen noch evaluiert, was zeigt, wie der Markt für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich Formatflexibilität beibehält, ohne Kapital zu überengagieren. Nyobolts Prototyp für ultraschnelles Laden, der auf proprietären Pouch-Zellen basiert, zeigt, dass Nischen-Hochleistungsanwendungen Premiumpreise erzielen können, die kleine Volumina ausgleichen.

Nach Antrieb: BEV-Anteil steigt unter Mandatsdruck

Batterieelektrische Fahrzeuge machten 2025 82,45 % der Antriebsnachfrage aus und werden bis 2031 mit einer CAGR von 14,74 % wachsen, angetrieben durch verschärfte Nullemissionsfahrzeug-Quoten und sinkende Packkosten. Plug-in-Hybride repräsentierten einen Anteil von 14 %, verloren jedoch nach 2030 politische Vorteile, als Verbrennungsmotorverbote in Kraft traten. Die Marktgröße für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich, die mit BEV-Paketen verbunden ist, expandiert daher schneller als die Stückverkäufe, da die durchschnittlichen Kapazitäten weiter steigen.

Hybridfahrzeuge, einst entscheidend für die Übergangscompliance, machen weniger als 3 % der Batterienachfrage aus und werden bis 2035 verschwinden. Die Packgrößeninflation bedeutet, dass jeder 1-Prozentpunkt-Gewinn beim BEV-Stückanteil bis 2030 nahezu 1 GWh zusätzlicher Zellnachfrage entspricht – eine elastische Verknüpfung, die Gigafabrik-Geschäftsfälle untermauert. OEMs strukturieren Abnahmeverträge um diese Prognosen herum und geben Investoren Klarheit über die Umsatzsichtbarkeit über 7- bis 10-jährige Horizonte.

Nach Fahrzeugtyp: Elektrifizierung leichter Nutzfahrzeuge übertrifft Personenkraftwagen

Personenkraftwagen lieferten 2025 79,35 % der Zellnachfrage, werden jedoch relativen Marktanteil abgeben, da leichte Nutzfahrzeuge mit einer CAGR von 20,95 % wachsen. Saubere-Luft-Zonen in Großstädten bestrafen Diesel-Transporter, und große Flotten streben eine vollständige Elektrifizierung vor 2030 an. Stellantis- und Ford-Montagelinien optimieren 50–70-kWh-LFP-Pakete, die hochauslastende Betriebszyklen bei niedrigeren Gesamtbetriebskosten erfüllen.

Die Marktgröße für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich, die mit LFN-Paketen verbunden ist, wird daher schneller wachsen als das Personenkraftwagensegment und Nachfragespitzen in den Regionen Somerset und Ellesmere Port erzeugen. Mittel- und Schwerlastkraftwagen sowie Busse stellen heute eine Nischennachfrage dar, könnten aber nach 2027 skalieren, wenn Reichweitenverbesserungen mit der Depot-Ladeinfrastruktur konvergieren. Arrivals Zusammenbruch 2024 beseitigte einen inländischen Lkw-Batterie-Hoffnungsträger und zeigte die kapitalintensiven Risiken, die Amtsinhaber mit starken Bilanzen begünstigen.

Geografische Analyse

Der Markt für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich konzentriert sich auf Sunderland im Nordosten, Bridgwater im Südwesten und Coventry in den West Midlands. Envision AESC wird die Sunderland-Kapazität bis 2027 von 1,8 GWh auf 17,6 GWh erhöhen und dabei die benachbarte Automobilmontage und Teesside-Chemielieferanten nutzen. Somersets 40-GWh-Agratas-Anlage profitiert von Brownfield-Bahnverbindungen und einem lokalen Infrastrukturpaket von 150 Millionen GBP, was den Südwesten bis Anfang der 2030er Jahre zum größten Einzelstandortbeitrag macht.

Die West Midlands Gigafabrik schlägt 60 GWh vor, hat aber noch keine Baugenehmigung oder einen Anker-OEM, was Netzanschlusswartezeiten von bis zu 7 Jahren und unsichere Strompreise widerspiegelt. Sunderlands Nähe zu Offshore-Wind verspricht die niedrigsten Kosten für erneuerbare Energie, während Somerset mit dem Arbeitskräftewettbewerb durch den Bau des Kernkraftwerks Hinkley Point C konfrontiert ist. Cornwalls Lithiumprojekte könnten Lieferketten verkürzen, decken aber unter 30 % des Bedarfs von 2035, was eine anhaltende Abhängigkeit von importierten Rohstoffen sicherstellt.

Schottland, Wales und Nordirland bleiben peripher, angesichts begrenzter lokaler Fahrzeugproduktion und der Kapitalanforderungen für Greenfield-Standorte. Nordirlands Windsor-Rahmenabkommen ermöglicht jedoch zollfreien Zugang zu sowohl britischen als auch EU-Märkten und bietet strategische Optionalität für künftige Investoren. Insgesamt helfen geografische Konzentration bei Synergien, erhöht aber die Anfälligkeit für lokale Störungen, was die Resilienzplanung für den Markt für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich unerlässlich macht.

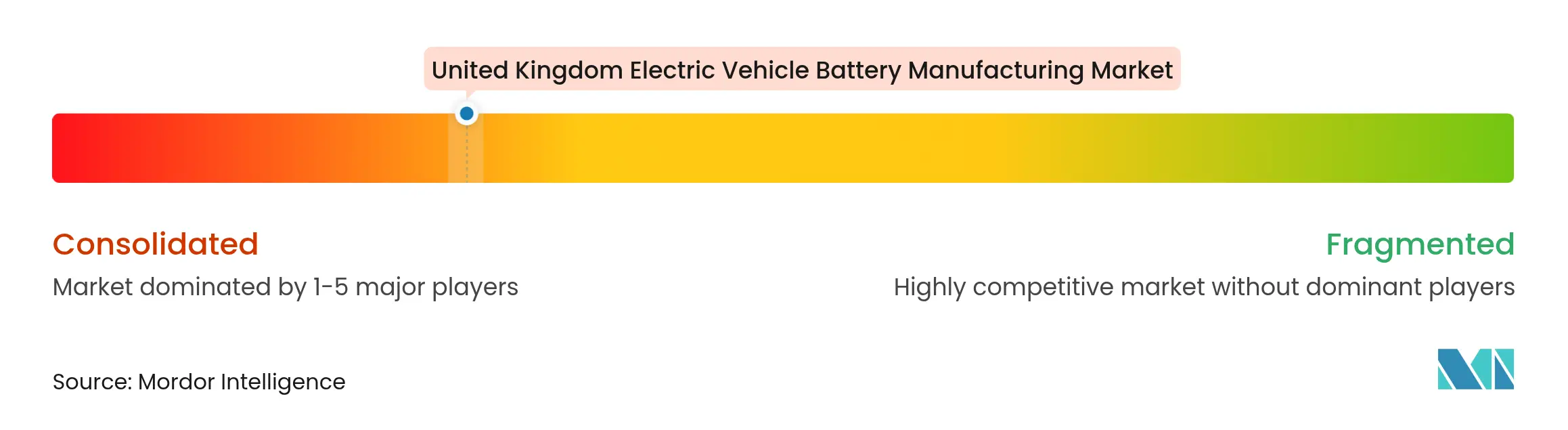

Wettbewerbslandschaft

Der Markt für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich bleibt stark konzentriert. Envision AESC betreibt die am längsten laufende Anlage, während Agratas darum wetteifert, die größte Anlage des Landes bis 2026 in Betrieb zu nehmen. Staatliche Mitinvestitionen senken die Finanzierungskosten: Agratas erhielt 500 Millionen GBP an Unterstützung, und Envision AESC erschloss 680 Millionen GBP an Garantien, was ein Partnerschaftsmodell veranschaulicht, das Kapitalausgaben von nahezu 1 Milliarde USD für je 10 GWh neuer Kapazität risikoarm macht.

Chancen im Bereich weißer Flecken konzentrieren sich auf geschlossene Kreislaufrecycling, wo Recyclus Group-Pilotlinien darauf abzielen, Lithium und Kobalt aus Altbatterien zurückzugewinnen. Nyobolt und Ilika besetzen die Innovationsgrenze mit Schnelllade- und Festkörpertechnologien und umwerben Premium-OEMs für eine frühe Übernahme. CATLs Plan von 2024 für eine neue europäische Anlage hält das Wettbewerbsfeld offen; wenn sich die Energiesubventionen verbessern, könnte ein britischer Standort als Kandidat auftauchen.

Automatisierungsstrategien dominieren die Kapitalausgaben. Beckhoff-Steuerungssysteme und ABB-Robotik reduzieren die manuelle Elektrodenhandhabung, erhöhen aber die Investitionsausgaben auf etwa 1 Milliarde GBP pro 10 GWh. Der West-Midlands-Standort veranschaulicht die Finanzierungsherausforderung; ohne einen Anker-Abnahmevertrag haben Kreditgeber die Unterstützung verweigert und den Vorschlag in der Schwebe gelassen. Die Spielerkonzentration wird voraussichtlich zunehmen, wenn Gigafabriken Skalierung erreichen, doch kleinere Nischenhersteller wie AMTE Power könnten durch die Bedienung von Luft- und Raumfahrt- sowie Motorsport-Segmenten bestehen bleiben.

Marktführer in der Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich

Envision AESC UK Ltd

Agratas Energy Storage Solutions (Tata)

Nissan Motor Manufacturing (UK) Ltd

AMTE Power plc

Nyobolt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die britische Regierung genehmigte eine substanzielle Investition von 1 Milliarde EUR in eine Gigafabrik und trieb damit den Wandel des Landes hin zur Elektromobilität voran. AESC wird die Anlage in Sunderland betreiben, die rund 1.000 Arbeitsplätze schaffen und Batterien für 100.000 Elektrofahrzeuge pro Jahr produzieren wird.

- Juli 2025: Agratas, der Batteriearm der Tata Group, begann mit dem Bau einer großen Elektrofahrzeugbatteriefabrik in Somerset, die zu einer der größten in Europa werden soll. Die Anlage, die 2027 den Betrieb aufnehmen soll, markiert einen entscheidenden Fortschritt für die britische EV-Lieferkette.

- Mai 2024: Volklec, ein neuer Marktteilnehmer in der britischen Szene der Herstellung von Elektrofahrzeugbatterien, eröffnete offiziell seine Türen. In Coventry, West Midlands, angesiedelt und von der Vision „Elektrifizierte Mobilität antreiben” geleitet, zielt Volklec darauf ab, umweltfreundliche Batterien für Straßen-, Geländefahrzeuge und Rennstreckenfahrzeuge herzustellen.

Berichtsumfang des Marktes für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich

Die Herstellung von Elektrofahrzeugbatterien umfasst die Entwicklung, Produktion und Montage von Batterien für Elektrofahrzeuge. Der Prozess beginnt mit der Beschaffung von Rohstoffen wie Lithium, Kobalt und Nickel. Diese Materialien werden dann zur Herstellung einzelner Batteriezellen verwendet, die zu Modulen zusammengefasst werden.

Der Markt für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich ist nach Batteriechemie, Zellformat, Antrieb und Fahrzeugtyp segmentiert. Nach Batteriechemie ist der Markt in Lithium-Ionen (NMC/LFP/NCA), Neue Technologien (Festkörper/Li-S/Na-Ionen), Blei-Säure und Nickel-Metallhydrid segmentiert. Nach Zellformat ist der Markt in Zylindrisch, Prismatisch und Pouch segmentiert. Nach Antriebstyp ist der Markt in Batterieelektrisches Fahrzeug (BEV), Plug-in-Hybridfahrzeug (PHEV) und Hybridfahrzeug (HEV) segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, Leichte Nutzfahrzeuge, Mittel- und Schwerlastkraftwagen, Busse und Zwei-/Dreiräder segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Lithium-Ionen (NMC, LFP, NCA) |

| Neue Technologien (Festkörper, Li-S, Na-Ionen) |

| Blei-Säure |

| Nickel-Metallhydrid |

| Zylindrisch |

| Prismatisch |

| Pouch |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und Schwerlastkraftwagen |

| Busse und Reisebusse |

| Zwei- und Dreiräder |

| Nach Batteriechemie | Lithium-Ionen (NMC, LFP, NCA) |

| Neue Technologien (Festkörper, Li-S, Na-Ionen) | |

| Blei-Säure | |

| Nickel-Metallhydrid | |

| Nach Zellformat | Zylindrisch |

| Prismatisch | |

| Pouch | |

| Nach Antrieb | Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) | |

| Hybridfahrzeug (HEV) | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittel- und Schwerlastkraftwagen | |

| Busse und Reisebusse | |

| Zwei- und Dreiräder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Herstellung von Elektrofahrzeugbatterien im Vereinigten Königreich im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,15 Milliarden USD geschätzt und wird voraussichtlich mit einer CAGR von 12,67 % auf 2,09 Milliarden USD bis 2031 wachsen.

Welche Batteriechemie dominiert die Gigafabrikproduktion im Vereinigten Königreich?

Lithium-Ionen-Chemien halten einen Marktanteil von 72,12 %, wobei Lithium-Eisenphosphat bei Nutzfahrzeugpaketen an Bedeutung gewinnt.

Welche Kapazität werden britische Gigafabriken bis 2031 hinzufügen?

Drei Projekte im Bau oder in fortgeschrittener Planung werden bis Anfang der 2030er Jahre gemeinsam 55,8 GWh jährliche Zellkapazität bereitstellen.

Warum sind leichte Nutzfahrzeuge das am schnellsten wachsende Segment?

Saubere-Luft-Vorschriften und die Nachfrage nach Lieferungen auf der letzten Meile treiben den Batteriebedarf für leichte Nutzfahrzeuge mit einer CAGR von 20,95 % voran und übertreffen damit die Rate bei Personenkraftwagen.

Was ist das größte Kostenhemmnis für britische Zellhersteller?

Industriestrompreise, die 50 %–80 % über dem deutschen und französischen Niveau liegen, addieren bis zu 12 GBP pro kWh zu den Packkosten.

Wie wirkt sich die Änderung der Ursprungsregeln 2027 auf OEMs aus?

Fahrzeuge, denen 55 % regionaler Wertanteil fehlt, werden mit einem 10 %-Zoll in die EU belegt, was Automobilhersteller dazu veranlasst, Batterien aus britischen Werken zu beziehen.

Seite zuletzt aktualisiert am: