Marktgröße und Marktanteil für Elektrofahrzeug-Ladeausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 43.4 Milliarden US-Dollar |

| Marktgröße (2031) | 81.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.31% CAGR |

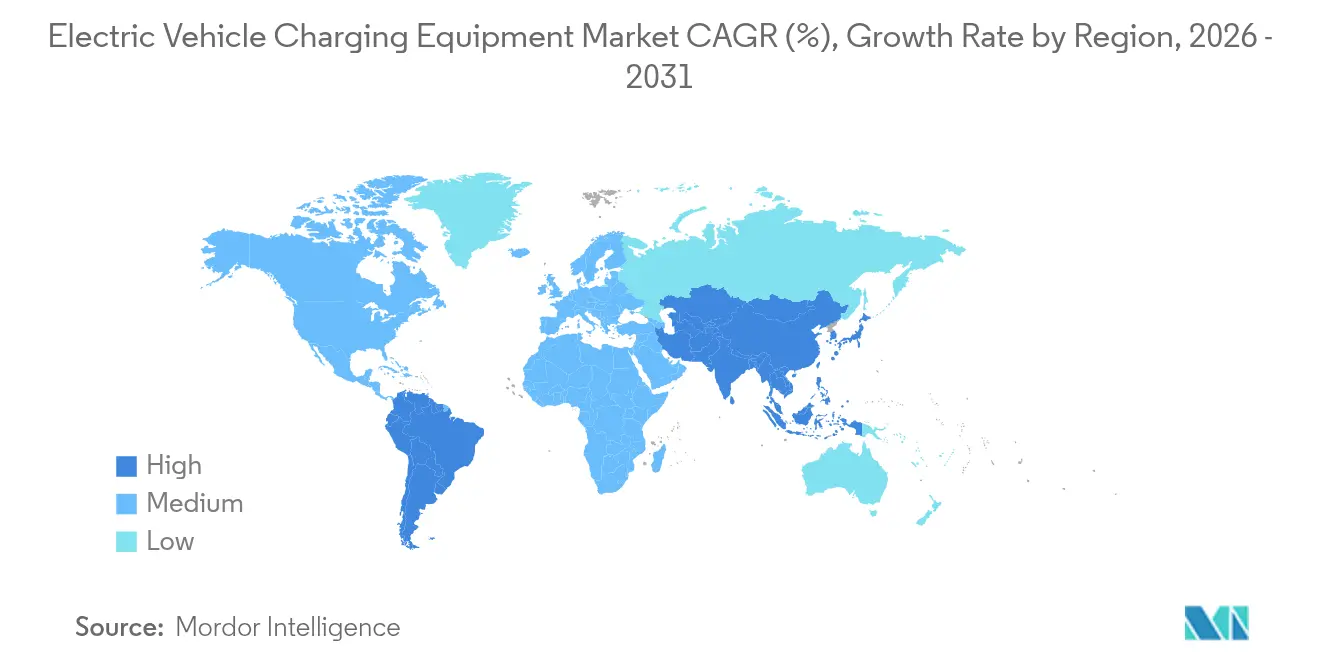

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

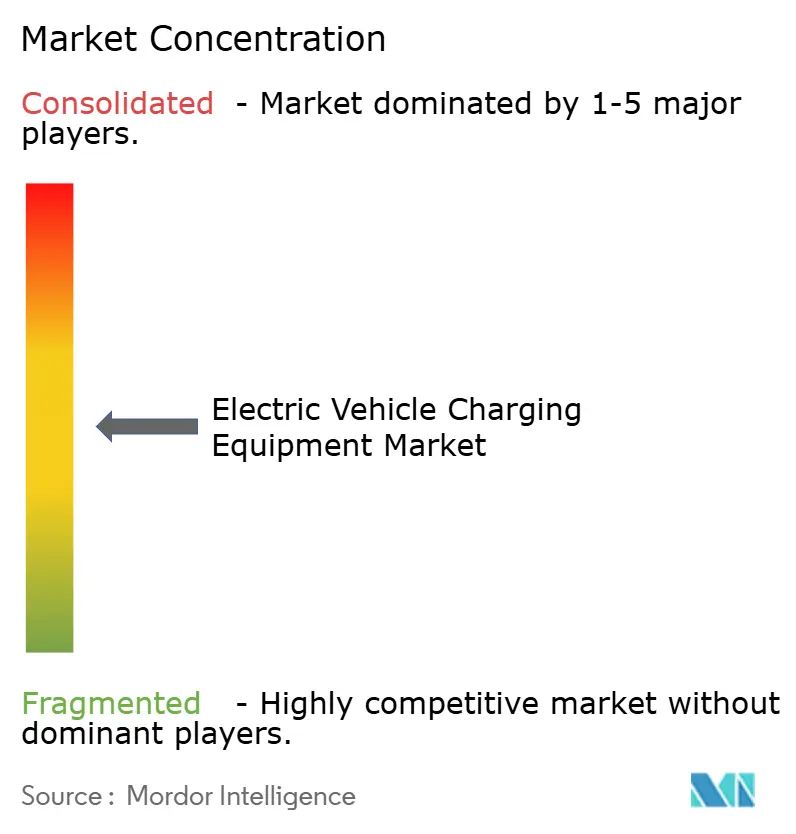

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeug-Ladeausrüstung von Mordor Intelligence

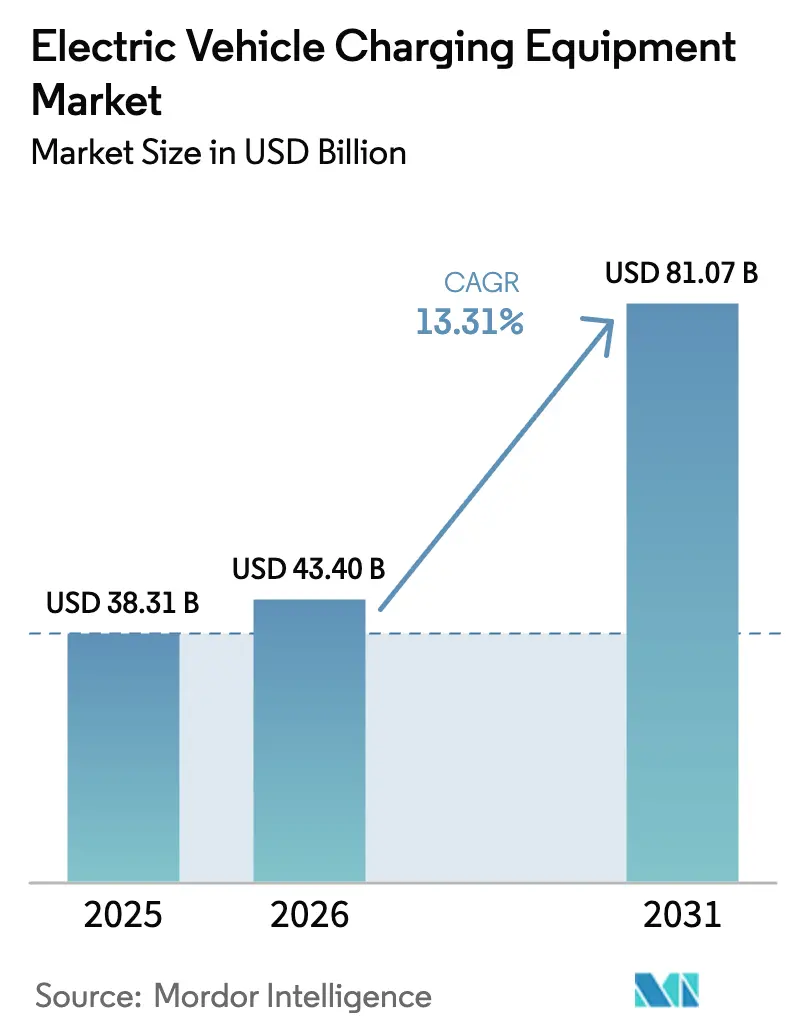

Die Marktgröße für Elektrofahrzeug-Ladeausrüstung wird voraussichtlich von 38,31 Milliarden USD im Jahr 2025 auf 43,4 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,31 % über den Zeitraum 2026–2031 einen Wert von 81,07 Milliarden USD erreichen.

Die Entwicklung der Marktgröße spiegelt steigende Emissionsfreiheitsauflagen, den Ausbau von Megawatt-Klasse-Schnellladesystemen für Schwerlastfahrzeuge sowie die Kostendegression bei Siliziumkarbid-Komponenten wider, die gemeinsam die Flottenökonomie beschleunigen und umfangreiche Infrastrukturausbauprogramme anstoßen. Netzbetreiber kämpfen in dicht besiedelten Städten mit den Kapazitätsgrenzen von Verteilungstransformatoren, jedoch ist ein Aufschub keine Option, da die Abdeckungsziele für öffentlich zugängliche Ladeinfrastruktur an regulatorische Fristen geknüpft sind.[1]„Global EV Outlook 2024,” Internationale Energieagentur, iea.org Der Asien-Pazifik-Raum behält seine herausragende Führungsposition, die Wohnnachfrage verankert das Basisvolumen, und Megawatt-Systeme definieren die Depotökonomie für Lastkraftwagen neu. Wettbewerbsfragmentierung bleibt bestehen, da die Divergenz bei Steckerstandards parallele Produktlinien erfordert, doch modulare Designs und dienstleistungsorientierte Geschäftsmodelle erweisen sich als wirksame Wege zur Marktanteilsgewinnung. Der Markt für Elektrofahrzeug-Ladeausrüstung wandelt sich zunehmend von opportunistischen Installationen hin zu hochausgenutzten Standorten, die Ladegeräte in umfassendere Energieökosysteme wie Speicher, Solarenergie und Fahrzeug-zu-Netz-Dienste einbetten.

Wesentliche Berichtsergebnisse

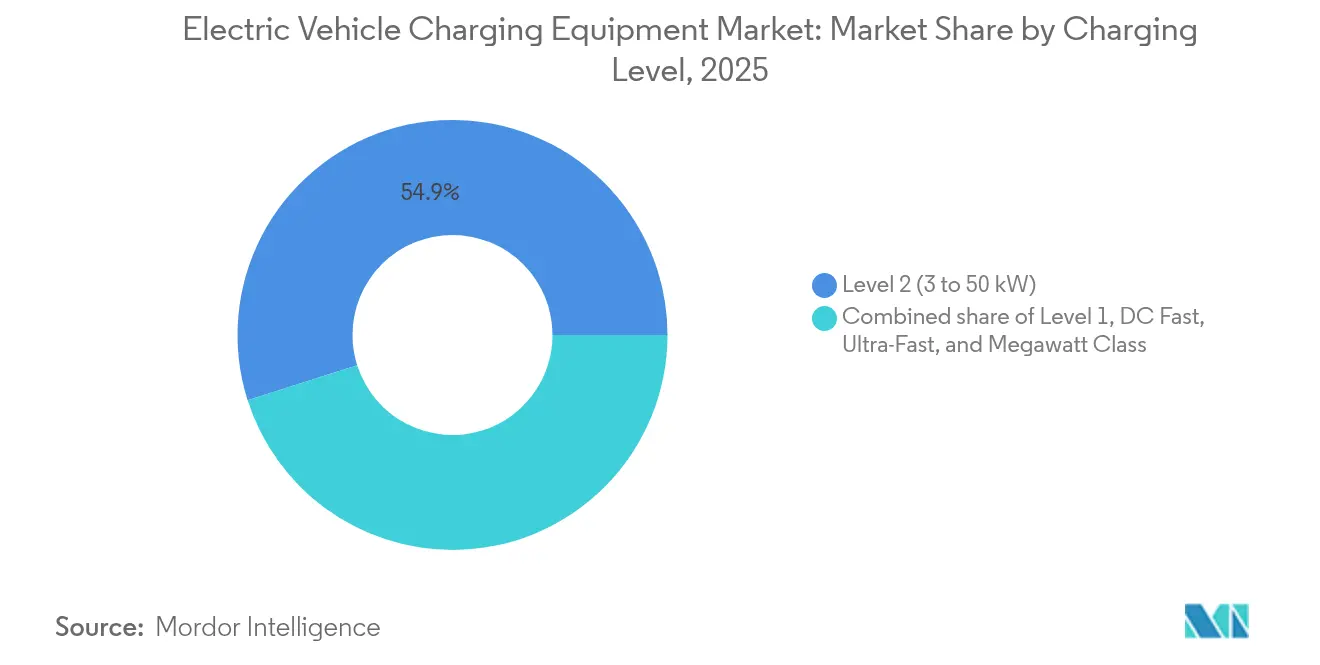

- Nach Ladestufe führten Stufe-2-Geräte mit einem Umsatzanteil von 54,90 % im Jahr 2025; Megawatt-Klasse-Systeme werden voraussichtlich bis 2031 mit einer CAGR von 24,51 % wachsen.

- Nach Installationsstandort hielten Wohnstandorte im Jahr 2025 einen Marktanteil von 44,60 % am Markt für Elektrofahrzeug-Ladeausrüstung; Verkehrsknotenpunkte werden bis 2031 voraussichtlich mit einer CAGR von 21,63 % wachsen.

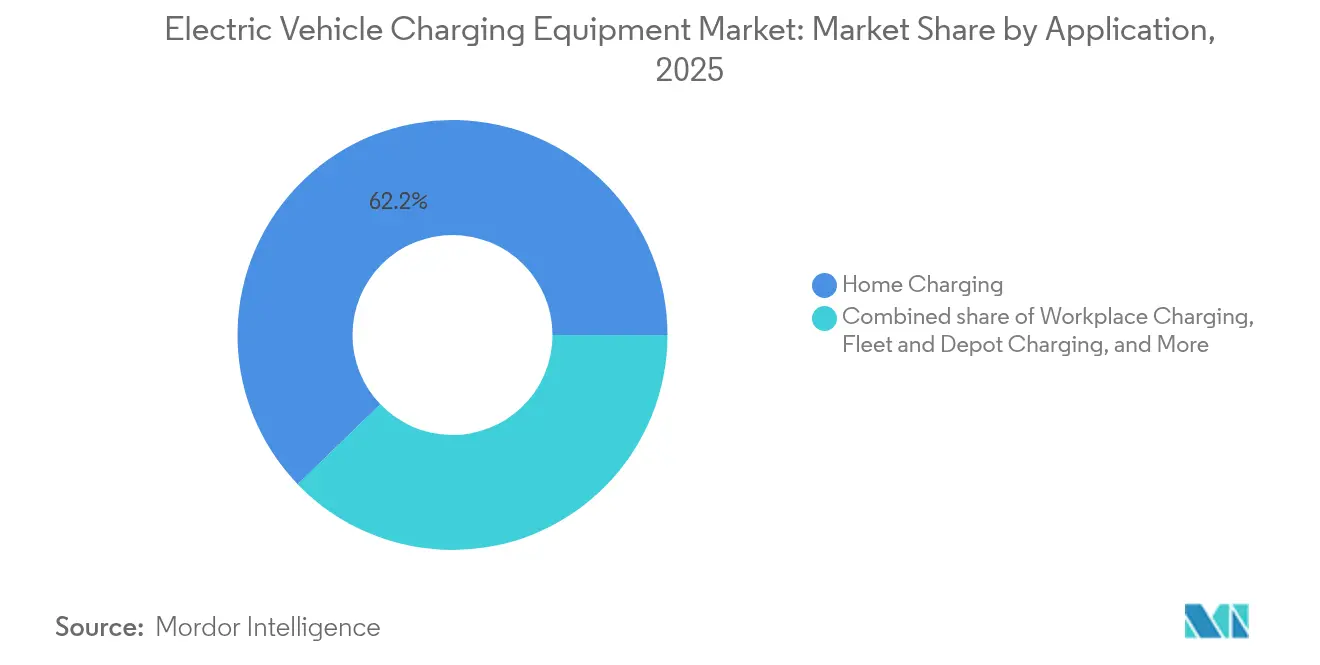

- Nach Anwendung entfielen im Jahr 2025 62,20 % der Marktgröße für Elektrofahrzeug-Ladeausrüstung auf das Laden zu Hause, während Flottendepotnstallationen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 30,12 % wachsen werden.

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 einen Umsatzanteil von 59,60 % und wird bis 2031 voraussichtlich eine CAGR von 16,52 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Elektrofahrzeug-Ladeausrüstung

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Stark wachsender Elektrofahrzeugbestand und vorgeschriebene Emissionsfreiheitsziele | +3.5% | Global, am stärksten in der EU, Kalifornien, China | Mittelfristig (2–4 Jahre) |

| Rekordhohe öffentliche und private Kapitalausgaben für den Infrastrukturausbau | +2.8% | Nordamerika, Europa, chinesische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Sinkende Hardware-Investitionskosten pro kW | +2.2% | Global, Produktionszentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Intelligentes Laden und Fahrzeug-zu-Netz-Anreize | +1.8% | Europa, Kalifornien, Australien | Mittelfristig (2–4 Jahre) |

| Megawatt-Klasse-Ladegeräte für schwere Nutzfahrzeuge (UNECE MCS) | +1.5% | Europa, Nordamerika, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Barrierefreiheitsvorschriften (PAS 1899) | +0.9% | Vereinigtes Königreich, Ausstrahlungseffekte auf EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark wachsender Elektrofahrzeugbestand und vorgeschriebene Emissionsfreiheits-Verkaufsziele

Nationale und regionale Vorschriften, die bis 2035 einen 100-prozentigen emissionsfreien Neuwagenabsatz für Leichtfahrzeuge in der Europäischen Union und ähnliche Auflagen in Kalifornien vorschreiben, verschärfen die Zeitvorgaben für den Ausbau der Ladeinfrastruktur.[2]„CO2-Normen für Pkw und leichte Nutzfahrzeuge,” Europäische Kommission, europa.eu Chinas Mandat für Fahrzeuge mit neuer Energie hat den Elektrofahrzeuganteil an den Neuzulassungen im Jahr 2024 bereits auf 40 % angehoben, wobei neue Anreize auf leichte Nutzfahrzeugklassen ausgeweitet werden. Der globale Markt für Elektrofahrzeug-Ladeausrüstung steht daher vor einem strukturellen Angebots-Nachfrage-Ungleichgewicht, da das Wachstum öffentlicher Ladepunkte im Jahr 2024 hinter dem Wachstum des Elektrofahrzeugbestands zurückblieb. Automobilhersteller beteiligen sich mit Ko-Investitionen; Ford und General Motors haben jeweils 1 Milliarde USD für nordamerikanische Netzwerke zugesagt, um Reichweitenbedenken zu verringern. Für Ausrüstungslieferanten ist die Schlussfolgerung eindeutig: Hochausgelastete Korridore und Flottendepots, die einen garantierten Durchsatz bieten, werden die Kapitalallokation im Prognosezeitraum dominieren.

Rekordhohe öffentliche und private Investitionsausgaben für den Ladeinfrastrukturausbau

Die Vereinigten Staaten stellen über das NEVI-Programm bis 2026 5 Milliarden USD bereit, während die Verordnung der EU über die Infrastruktur für alternative Kraftstoffe bis 2026 einen öffentlichen Ladepunkt alle 60 Kilometer auf Kernstrecken vorschreibt. Private Akteure spiegeln diese Intensität wider; Shell Recharge Solutions strebt bis 2025 50.000 europäische Ladepunkte an, und BP Pulse hat bis 2030 1 Milliarde GBP für britische Standorte eingeplant. Doppelte Kapitalströme beschleunigen die Standortgewinnung, komprimieren jedoch die Betreibermarginen, da öffentliche Ausschreibungen offene Zugangsbedingungen durchsetzen, die die Tarifflexibilität einschränken. Lieferanten bevorzugen nun Schlüsselfertigverträge, die Hardware, Installation und Wartung bündeln und damit das Betriebsrisiko im Austausch gegen wiederkehrende Einnahmeströme übertragen.

Sinkende Hardware-Investitionskosten pro kW

Siliziumkarbid-Leistungsmodule reduzieren die Wandlerverluste um 30 % gegenüber herkömmlichem Silizium, verringern die Abmessungen von Kühlung und Gehäuse und senken die Kosten eines 150-kW-Schnellladegeräts von 45.000 USD im Jahr 2022 auf 35.000 USD im Jahr 2024.[3]„2024 EV Charging Cost Benchmark,” IEEE Power Electronics Society, ieee.org Lernkurveneffekte spiegeln historische Kostensenkungen bei Photovoltaik-Solaranlagen wider, und Depotbetreiber können nun leistungsstärkere Einheiten ohne proportional höhere Ausgaben einsetzen. Versorgungsrisiken bestehen, da drei Waferhersteller 70 % der Kapazität kontrollieren, was Gerätehersteller dazu veranlasst, modulare Stufen zu entwickeln, die sowohl Silizium- als auch Siliziumkarbid-Bauelemente aufnehmen und Produktionspläne vor Schocks schützen.

Intelligentes Laden und Fahrzeug-zu-Netz-Anreize

Versorgungsunternehmen bieten in Kalifornien zeitvariable Tarife von bis zu 0,12 USD pro Kilowattstunde in Nebenzeiten an, verglichen mit 0,45 USD zu abendlichen Spitzenzeiten. Dänemarks Fahrzeug-zu-Netz-Pilotprojekt hat einen jährlichen Erlös von 400 EUR pro Flottenfahrzeug durch den Verkauf von Frequenzregelkapazität erzielt.[4]„Frederiksberg Forsyning V2G-Pilotergebnisse,” Frederiksberg Forsyning, forsyning.dk Hardware, die ISO-15118-Konformität und erweitertes Lastmanagement integriert, verdrängt ältere Modelle, die Ladegeräte als passive Endpunkte behandeln. Softwarebasierte Differenzierung ist daher von entscheidender Bedeutung, da sich der Markt für Elektrofahrzeug-Ladeausrüstung zu einer verteilten Netzdiensteplattform weiterentwickelt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Vorabkosten für Installation und Netzausbau | -1.2% | Global, besonders ausgeprägt in dichten Städten und ländlichen Verbindungsstrecken | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche globale Standards und Steckeraufspaltung | -0.8% | Global, Divergenz zwischen China, EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Engpässe im Verteilungsnetz in Städten | -0.6% | Nordamerika, Europa, ausgewählte Ballungsräume im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachrüstungen für Barrierefreiheit erhöhen Gesamtkosten | -0.4% | Vereinigtes Königreich, EU, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorabinstallations- und Netzausbaukosten

Die Gesamtinstallationskosten für ein 150-kW-Schnellladegerät belaufen sich auf 100.000–150.000 USD, bevor potenzielle Transformator-Aufrüstungskosten von 50.000–200.000 USD anfallen. Unabhängige Betreiber sehen sich mit mehrjährigen Amortisationszeiten konfrontiert, und die Auslastung liegt in Sekundärmärkten häufig unter 30 %, was die Gewinnschwelle auf über sieben Jahre verlängert. Subventionen helfen zwar, sind jedoch überzeichnet und werden langsam ausgezahlt, was eine zweigliedrige Landschaft festigt, in der große Netzwerke Premiumstandorte sichern, während kleinere Betreiber sich in verkehrsstarken Knoten ballen.

Uneinheitliche globale Standards und Steckerfragmentierung

Vier dominante Schnellladestandards zwingen Automobilhersteller dazu, Fahrzeuganschlüsse regional anzupassen, und verpflichten Ausrüstungslieferanten zur Zertifizierung paralleler Produktlinien, was die Gesamtbetriebskosten um bis zu 12 % erhöht. Teslas NACS-Lizenzierung beschleunigt die Konvergenz in Nordamerika, aber Europa bleibt dem CCS und China dem GB/T verpflichtet, sodass Lieferanten Lagerbestände und Forschungs- und Entwicklungsaktivitäten über divergierende Protokolle hinweg jonglieren müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladestufe: Megawatt-Systeme gestalten die Schwerlastfahrzeug-Ökonomie neu

Stufe-2-Technologie machte im Jahr 2025 54,90 % des Umsatzes aus und stützt damit Wohn-, Arbeitsplatz- und Einzelhandelsverweilmuster, die 3–50-kW-Übernacht- oder Mehrstundensitzungen tolerieren. Innerhalb dieser Kategorie werden mit Netzwerk verbundene Smart-Modelle, die Lastausgleich unterstützen, zur Standardspezifikation. DC-Schnellladegeräte im Bereich von 50–150 kW bleiben das Arbeitstier öffentlicher Netzwerke und bieten ein ausgewogenes Verhältnis zwischen akzeptablen Ladezeiten und moderaten Netzanforderungen. Ultraschnelle 150–350-kW-Einheiten proliferieren an Premium-Einzelhandels- und Autobahnstandorten, wo Fahrer für Bequemlichkeit zahlen. Die Marktgröße für Elektrofahrzeug-Ladeausrüstung wird bei Megawatt-Klasse-Systemen am schnellsten wachsen, da Logistikbetreiber 30-minütige LKW-Wendezeiten benötigen, um die Anlagenauslastung zu erhalten. LKW-Hersteller planen kommerzielle Markteinführungen im Jahr 2026 mit Batteriesystemen, die für eine Ladeaufnahme von 2 MW ausgelegt sind, und Depotbauer verkabeln Standorte vorab, um spätere Aufbrucharbeiten zu vermeiden. Der Erstmover-Vorteil konzentriert sich auf den Zugang zu Hochspannungsanschlüssen und Grundstücken in der Nähe von Güterkorridoren, was hohe Einstiegshürden für späte Marktteilnehmer schafft.

Die wachsende Megawatt-Einführung gestaltet die Lieferanten-Wertversprechen neu. Gehäuse müssen erweitertes Wärmemanagement, flüssigkeitsgekühlte Kabelführung und cybersicherheitsgehärtete Kommunikation gemäß ISO 15118-20 integrieren. Lieferanten, die Leistungsstufen modularisieren, können Kapazitätserweiterungen ohne Gabelstaplerwechsel anbieten und damit die Gesamtbetriebskosten für Flottenbesitzer senken. Umgekehrt werden Stufe-1-Geräte auf ältere Garagen und Notfallreserven beschränkt, da 8–12-stündige Ladefenster nicht mehr mit städtischen Mobilitätsmustern übereinstimmen. Ebenenübergreifend differenziert die Softwarekompetenz Angebote inzwischen stärker als die Nennleistung, da Standortbetreiber Dashboards verlangen, die Ladepläne gegenüber zeitvariablen Tarifen und Netzdiensterlösen optimieren. Während sich diese Dynamiken entfalten, wird der Markt für Elektrofahrzeug-Ladeausrüstung von hardware-zentriertem Wettbewerb hin zu integrierten Hardware-Software-Dienst-Stacks wechseln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Installationsstandort: Verkehrsknotenpunkte etablieren sich als Wachstumspol

Wohnstandorte hielten im Jahr 2025 44,60 % des Umsatzes, da 70 % des Ladens zu Hause stattfindet, wo Einzelgaragen kostengünstige Installationen und günstige Nebenzeitenreife bieten. Mehrfamilienhäuser entwickeln sich zu umkämpften Schauplätzen angesichts der wachsenden städtischen Elektrofahrzeug-Akzeptanz, und Vermieter setzen zunehmend vernetzte Stufe-2-Cluster ein, die unter Abonnementmodellen verwaltet werden, die Stromkosten weitergeben. Verkehrsknotenpunkte wie Flughäfen, Seehäfen und intermodale Terminals werden alle anderen Standorttypen mit einer CAGR von 21,63 % bis 2031 übertreffen. Diese Standorte kombinieren eine gebundene Flottennachfrage, Netzanschlüsse im Industriemaßstab und vertragliche Klarheit über die Kostendeckung. Flughäfen behandeln das Laden bereits als Zusatzeinnahme, wobei Konzessionsmodelle Mindestausgleichszahlungen von Betreibern garantieren. Seehäfen setzen Megawatt-Systeme ein, um Diesel-Generatoren für Ladegeräte zu ersetzen und vorhandene Mittelspannungszuleitungen zu nutzen.

Gewerbliche Einzelhandelsbetreiber erfassen Kunden mit mittlerer Verweildauer, aber Auslastungsschwankungen und Wettbewerbsdichte können Margen komprimieren, sofern sie nicht durch Treueprogramme oder gebündelten Energiespeichereinsatz ergänzt werden. Kommunale Straßenrandprogramme schließen kritische Lücken für Wohnungsmieter, stehen jedoch vor langwierigen Genehmigungsverfahren und Wegeeinschränkungen. Der Marktanteil für Elektrofahrzeug-Ladeausrüstung wird sich daher um Standortklassen konzentrieren, die vorhersehbare Nachfrage, Netzkapazitätsreserven und unkomplizierte Genehmigungsverfahren verbinden, und ad-hoc-öffentliche Straßenrandprojekte auf ergänzende Rollen verweisen.

Nach Anwendung: Flottendepots treiben die stärkste Expansion voran

Das Laden zu Hause dominierte im Jahr 2025 mit 62,20 % des Anwendungsumsatzes, was auf niedrige Tarife und Übernacht-Verweilzeiten zurückzuführen ist, die sich perfekt mit den Zyklen von Privatfahrzeugen decken. Dennoch werden Flottendepots bis 2031 eine beeindruckende CAGR von 30,12 % verzeichnen und damit die Nachfragelandschaft für Hochleistungshardware grundlegend verändern. Logistikunternehmen, kommunale Verkehrsbetriebe und Paketdienstleister priorisieren die Betriebsbereitschaft und können Ladepläne so koordinieren, dass Leistungsspitzenentgelte minimiert werden, wobei häufig stationäre Batterien zur Spitzenlastreduzierung installiert werden. Depotprojekte verlagern sich von einstelligen Ladegerätzahlen hin zu dreistelligen Bereitstellungen, da die Gesamtbetriebskostenparität gegenüber Diesel auf städtischen Strecken innerhalb von drei Jahren erreicht wird. Infolgedessen bündeln Lieferanten nun vorausschauende Wartung und Telematikintegration in mehrjährige Servicevereinbarungen.

Das Wachstum des Ladens am Arbeitsplatz verlangsamt sich, da hybride Arbeitszeitmodelle das tägliche Pendlervolumen reduzieren. Öffentliches städtisches Schnellladen bleibt für Fahrdienstleister und Wohnungsmieter unverzichtbar, ist jedoch außerhalb der Stoßzeiten einem Auslastungsrisiko ausgesetzt. Autobahnkorridornetzwerke kämpfen weiterhin damit, 25 % Auslastung außerhalb der Ferienpeaks zu überschreiten, was die eigenständige Wirtschaftlichkeit in Frage stellt, sofern keine Subventionen gewährt werden. Insgesamt diversifiziert sich der Markt für Elektrofahrzeug-Ladeausrüstung weiter, doch das Epizentrum der Hardwarenachfrage verlagert sich entschieden hin zu professionell verwalteten Depots, die hohe Zuverlässigkeit und tiefe Softwareintegration erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 59,60 % des Umsatzes und soll bis 2031 mit einer CAGR von 16,52 % wachsen, gestützt durch Chinas Mandat von einem öffentlichen Ladepunkt pro 15 Elektrofahrzeuge bis 2025 und die Praxis, Ladegeräte in umfassendere Stadterneuerungsbudgets einzubetten, anstatt sie als eigenständige Kapitalausgaben zu behandeln. Indiens Bauvorschriften schreiben nun vor, dass gewerbliche Gebäude mit einer Nutzfläche von mehr als 500 m² 20 % der Parkplätze für Ladegeräte widmen müssen, was jährlich voraussichtlich 50.000 neue Ladepunkte hinzufügt. Japan finanziert 50-Megawatt-Depothubs für Busse und LKW, während Südkorea Batterietauschpilotprojekte unterstützt, die dennoch Megawatt-Klasse-Standortinfrastruktur erfordern. Die ASEAN-Staaten ziehen chinesische Anbieter an, die kostengünstige, auf preissensible Käufer zugeschnittene Einheiten anbieten.

Europa setzt die weltweit verbindlichsten Vorschriften durch und verlangt bis 2026 einen öffentlichen Ladepunkt alle 60 Kilometer auf Kernkorridoren. Norwegen führt mit einem öffentlichen Ladepunkt pro 15 Einwohnern bereits ab 2024 aufgrund staatlicher Investitionen der Versorgungsunternehmen, und Deutschlands Deutschlandnetz-Vertragsvergaben im Jahr 2024 werden weitere 8.000 Schnellladepunkte entlang der Autobahnen errichten. Das Vereinigte Königreich konzentriert sich auf straßenintegrierte Laternen-Ladegeräte für städtische Mieter und hat 2024 allein in London 5.000 Einheiten hinzugefügt. Diese Entwicklungen stärken Europa insgesamt als die standardisierteste Region für Stecker- und Zahlungsinteroperabilität, was wiederum den Projektaufwand für Lieferanten reduziert.

Nordamerika teilt sich in einen bundesfinanzierten Interstatekorridorausbau in den Vereinigten Staaten und von Provinzversorgern geführte Bereitstellungen in Kanada auf. NEVI-Mittel garantieren Abdeckung entlang ausgewiesener alternativer Kraftstoffkorridore, während kanadische Versorger mit Provinzregierungen zusammenarbeiten, um die Reichweite in abgelegene Regionen auszudehnen. Mexiko ist noch im Anfangsstadium, profitiert jedoch von grenzüberschreitenden Automobilherstellerinvestitionen nahe dem Korridor des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada. Südamerikas Ladeinfrastrukturausbau konzentriert sich auf Brasilien und Chile, die jeweils industrielle Dekarbonisierungsagenden nutzen. Der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, obwohl große Staatsfonds im Golfkooperationsrat erhebliche Budgets für Ladeinfrastruktur im Einklang mit Netto-Null-Visionen bereitgestellt haben.

Wettbewerbslandschaft

Die fünf führenden Lieferanten ABB, Tesla, Siemens, ChargePoint und Schneider Electric erzielten 35 % des Umsatzes im Jahr 2024, was eine moderate Konzentration im Markt für Elektrofahrzeug-Ladeausrüstung belegt. Konglomerate nutzen vertikal integrierte Portfolios und globale Servicepräsenz. Tesla betreibt 50.000 proprietäre Ladeplätze und monetarisiert die Netzwerknutzung nun durch Drittfahrzeuge, nachdem der nordamerikanische Ladestandard geöffnet wurde. ChargePoint und Blink differenzieren sich durch Cloud-Plattformen, die Auslastung, Tarifmanagement und Flottentelematik aggregieren. Chinesische Preis-Herausforderer BYD, StarCharge und NaaS zielen mit um 20 % unter westlichen Marktführern liegendem Hardware-Preisniveau auf Südostasien und Lateinamerika ab und zwingen Marktführer dazu, Software- und Servicewerte zu betonen.

Marktlücken bestehen weiterhin auf Landstraßen, wo die Auslastung selten 20 % überschreitet, sowie an gemischt genutzten Gewerbestandorten ohne klare Kostenumlage-Mechanismen. Asset-Light-Modelle florieren; Electrify Americas Partnerschaft mit Walmart reduziert den Aufwand für die Standortgewinnung und bewahrt gleichzeitig den Betriebserlös. Technologische Führerschaft hängt zunehmend von der Teilnahme an Netzdienstleistungen ab. ABBs Terra 360, im Jahr 2024 für bidirektionalen Energiefluss zertifiziert, kann Hilfsnetzerlöse generieren, die die Projektrenditen in Märkten mit ausgereiften Dienstleistungsauktionen um bis zu 20 % steigern. Vorausschauende Wartung durch integrierte Sensoren und Ferndiagnosen reduziert Service-Einsatzquoten und spart über die Vertragslaufzeit 30–40 % der Servicekosten ein. Infolgedessen hängt die Wettbewerbsdynamik weniger von der Nennleistung ab als vielmehr von der Fähigkeit, Betriebsverfügbarkeit, Netzdienstleistungen und Lebenszyklus-Kostensenkung zu liefern.

Marktführer für Elektrofahrzeug-Ladeausrüstung

ABB Ltd

Tesla Inc.

Siemens AG

ChargePoint Holdings

Shell Recharge (inkl. NewMotion)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Das Kerala State Electricity Board (KSEB) hat landesweit 340 Standorte für die Einrichtung von Elektrofahrzeug-Ladestationen identifiziert und damit die Elektrofahrzeuginitiative des Bundesstaates im Rahmen des PM E-DRIVE-Projekts gestärkt.

- Dezember 2025: Nayax Ltd., ein weltweit führendes Unternehmen für Handels- und Zahlungslösungen, hat Lynkwell übernommen, eine KI-gestützte Plattform für das Laden von Elektrofahrzeugen. Der Transaktionswert beläuft sich auf 25,9 Millionen USD in bar bei Abschluss und beinhaltet eine potenzielle Earn-out-Regelung basierend auf Rentabilitätskennzahlen im Jahr nach der Akquisition.

- Dezember 2025: Mit dem Ziel, Bulgariens Ladeinfrastruktur für Elektrofahrzeuge zu stärken, hat Electrocharge, eine führende Ladestationskette, eine Zusammenarbeit mit einer führenden Tankstellenkette vereinbart. In den nächsten drei Jahren plant das Duo die Errichtung von mehr als 200 strategisch an Hauptstraßen, Autobahnen und zentralen Stadtgebieten gelegenen Ladepunkten.

- Dezember 2025: Enphase Energy hat die ersten Lieferungen seines neuartigen IQ EV Charger 2 an US-amerikanische Kunden gestartet. Dieses neueste Ladegerät bietet Funktionen wie solarbewusste Ladesteuerung, erweiterte Leistungskonfigurationen und maßgeschneiderte Kommunikationsprotokolle, was es ideal für den Wohn- und Kleinstgewerbebereich macht.

Berichtsumfang des globalen Markts für Elektrofahrzeug-Ladeausrüstung

Elektrofahrzeug-Ladeausrüstung bezeichnet die Infrastruktur und die Geräte, die zum Laden von Elektrofahrzeugen benötigt werden, darunter batteriebetriebene Elektrofahrzeuge (BEV) und Plug-in-Hybridfahrzeuge (PHEV). Diese Ladesysteme ermöglichen es Elektrofahrzeugen, ihre elektrische Energie aufzufüllen und die Fahrt fortzusetzen. Die Ladeausrüstung kann je nach Ausgangsleistung und Ladezeit in verschiedene Stufen eingeteilt werden.

Der globale Markt für Elektrofahrzeug-Ladeausrüstung ist nach Ladestufe, Installationsstandort, Anwendung und Geografie segmentiert. Nach Ladestufe ist der Markt in Stufe 1, Stufe 2, DC-Schnellladen, Ultraschnellladen und Megawatt-Klasse unterteilt. Nach Installationsstandort ist der Markt in Wohngebäude, Gewerbe und Einzelhandel, öffentliche Kommunalstandorte und Verkehrsknotenpunkte unterteilt. Nach Anwendung ist der Markt in Laden zu Hause, Laden am Arbeitsplatz, Öffentliches städtisches Laden, Autobahnkorridor-Schnellladen und Laden in Flotte und Depot unterteilt. Der Bericht deckt auch Marktgröße und -prognosen für mehrere wichtige Regionen ab. Für jedes Segment werden Marktgröße und -prognosen in Bezug auf Umsatz (USD) bereitgestellt.

| Stufe 1 (bis zu 3 kW) |

| Stufe 2 (3 bis 50 kW) |

| DC-Schnellladen (50 bis 150 kW) |

| Ultraschnellladen (150 bis 350 kW) |

| Megawatt-Klasse (über 350 kW) |

| Wohngebäude |

| Gewerbe und Einzelhandel |

| Öffentliche Kommunalstandorte |

| Verkehrsknotenpunkte (Flughäfen, Häfen) |

| Laden zu Hause |

| Laden am Arbeitsplatz |

| Öffentliches städtisches Laden |

| Autobahnkorridor-/Unterwegs-Schnellladen |

| Laden in Flotte und Depot |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Norwegen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Ladestufe | Stufe 1 (bis zu 3 kW) | |

| Stufe 2 (3 bis 50 kW) | ||

| DC-Schnellladen (50 bis 150 kW) | ||

| Ultraschnellladen (150 bis 350 kW) | ||

| Megawatt-Klasse (über 350 kW) | ||

| Nach Installationsstandort | Wohngebäude | |

| Gewerbe und Einzelhandel | ||

| Öffentliche Kommunalstandorte | ||

| Verkehrsknotenpunkte (Flughäfen, Häfen) | ||

| Nach Anwendung | Laden zu Hause | |

| Laden am Arbeitsplatz | ||

| Öffentliches städtisches Laden | ||

| Autobahnkorridor-/Unterwegs-Schnellladen | ||

| Laden in Flotte und Depot | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Norwegen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektrofahrzeug-Ladeausrüstung im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 43,4 Milliarden USD und ist auf dem Kurs zu 81,07 Milliarden USD bis 2031, was einer CAGR von 13,31 % über den Zeitraum 2026–2031 entspricht.

Welche Ladestufe ist heute am weitesten verbreitet?

Stufe-2-Geräte dominieren mit 54,90 % des Umsatzes im Jahr 2025, da sie den Verweilzeiten in Wohngebieten und am Arbeitsplatz entsprechen.

Was treibt den Anstieg bei Megawatt-Klasse-Ladegeräten voran?

Logistikflotten benötigen 30-minütige Stopps für Schwerlast-LKW, und der UNECE-MCS-Standard unterstützt nun bis zu 3,75 MW pro Anschluss.

Welche Region führt beim Ausbau öffentlicher Ladeinfrastruktur?

Der Asien-Pazifik-Raum hält mit 59,60 % Umsatzanteil die Führung dank Chinas aggressiver Integration von Ladeinfrastruktur in Smart-City-Programme.

Wie gehen Betreiber mit Netzengpässen um?

Viele installieren gemeinsam Batteriespeicher und nutzen intelligente Ladesoftware, um Lasten in Nebenzeiten zu verlagern und Leistungsspitzenentgelte zu vermeiden.

Welche CAGR wird für Flottendepotinstallationen erwartet?

Flottendepots werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 30,12 % wachsen, da gewerbliche Betreiber Lieferwagen, LKW und Busse elektrifizieren.

Seite zuletzt aktualisiert am: