Größe und Marktanteil des E-Commerce-Logistikmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

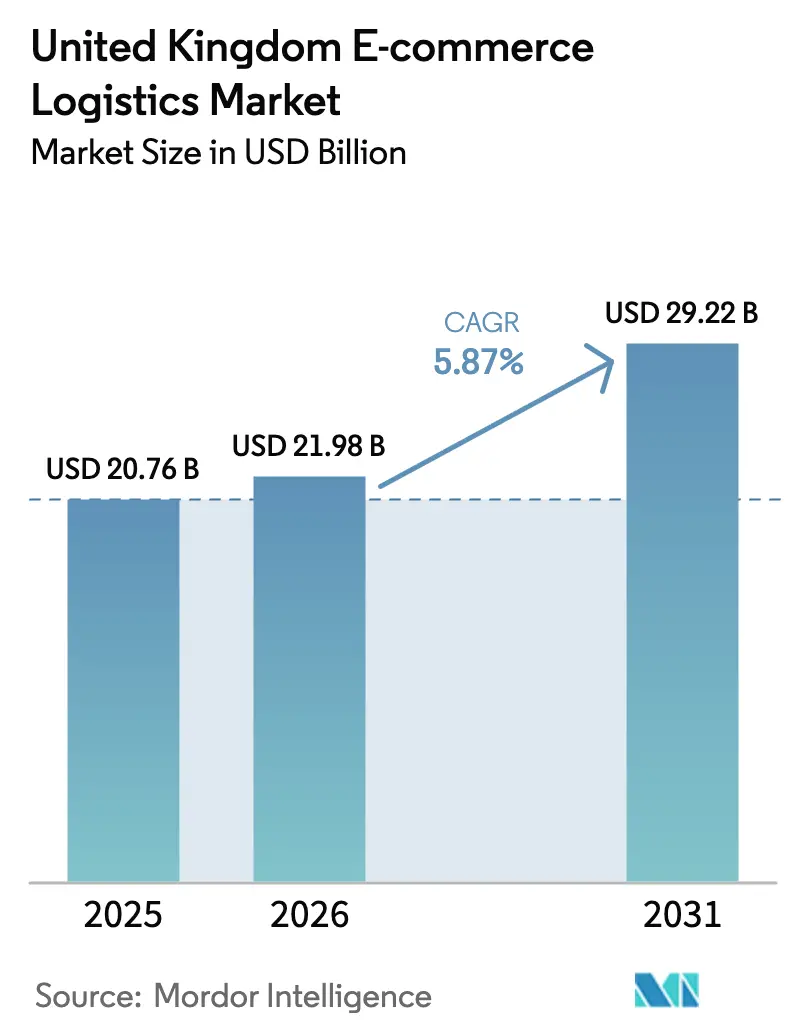

| Marktgröße im Basisjahr (2025) | 20.76 Milliarden US-Dollar |

| Marktgröße (2026) | 21.98 Milliarden US-Dollar |

| Marktgröße (2031) | 29.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

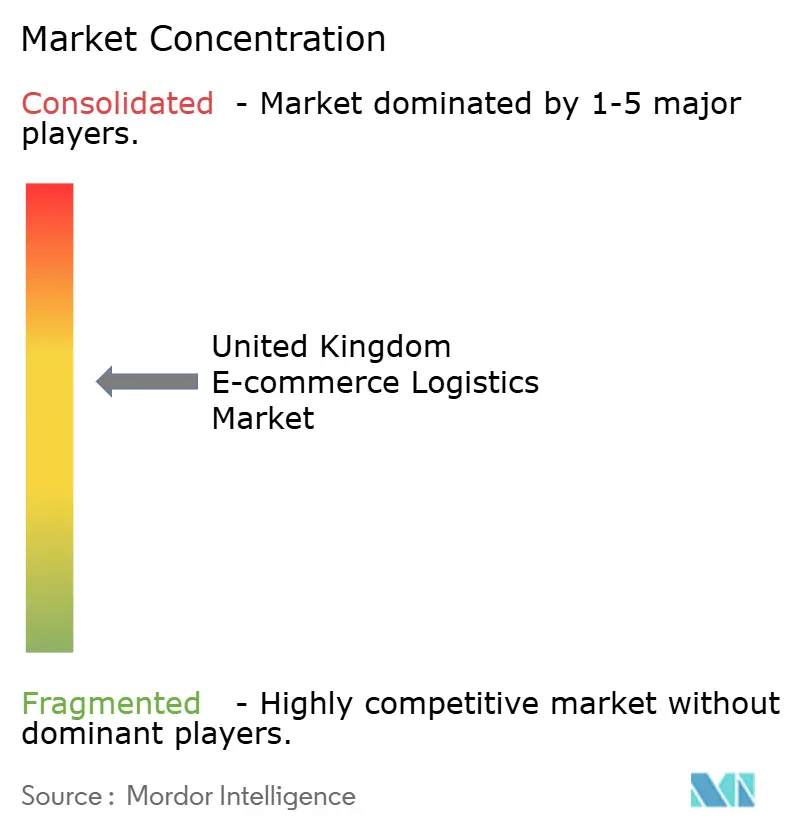

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des E-Commerce-Logistikmarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des E-Commerce-Logistikmarkts im Vereinigten Königreich wird im Jahr 2026 auf 21,98 Milliarden USD geschätzt, ausgehend von einem Wert von 20,76 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 29,22 Milliarden USD zeigen, und wächst mit einer CAGR von 5,87 % über 2026–2031. Das Wachstum resultiert weniger aus pandemiebedingten Volumenschwankungen, sondern vielmehr aus Effizienzmaßnahmen wie Routenoptimierung, Lagerautomatisierung und der Neuausrichtung der Netzwerke nach dem Brexit. Grenzüberschreitende Warenströme bleiben von zentraler Bedeutung, da niederländische Spediteure noch immer mehr als 4 Stunden an der Zollabfertigung verlieren, was zur Entstehung neuer Abwicklungszentren von der EU ins Vereinigte Königreich geführt hat, um Transithemmnisse zu reduzieren. Der Fahrermangel – mit 49.000 weniger LKW-Fahrern als 2019 – treibt die Lohninflation auf rund 12 % und beschleunigt den Einsatz von Robotik in großen Betrieben. Die im Mai 2025 angekündigte Fusion von DHL und Evri schafft eine beispiellose Paketskalierung, während das Interesse von Private-Equity-Unternehmen – belegt durch Apollos Erwerb von Evri für 2,7 Milliarden GBP – das langfristige Vertrauen in den E-Commerce-Logistikmarkt im Vereinigten Königreich bestätigt. Angebotsseitige Engpässe, insbesondere Planungsbeschränkungen in Südostengland, halten die Lagermieten hoch und begünstigen gleichzeitig gemischt genutzte Logistikprojekte in flächenknappen Städten der Klasse 1.

Wichtigste Erkenntnisse des Berichts

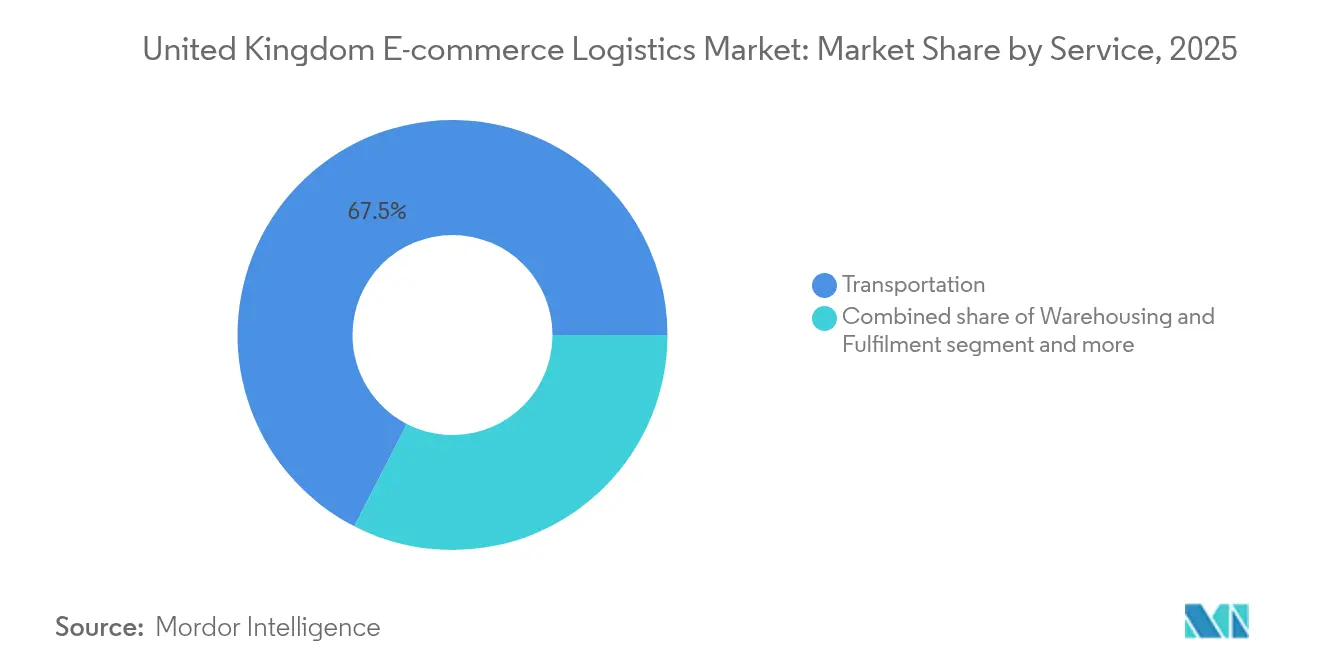

- Nach Dienstleistung entfiel auf den Transport im Jahr 2025 ein Marktanteil von 67,45 % am E-Commerce-Logistikmarkt im Vereinigten Königreich. Der E-Commerce-Logistikmarkt im Vereinigten Königreich für Mehrwertdienstleistungen wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen.

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Umsatzanteil von 71,85 % am E-Commerce-Logistikmarkt im Vereinigten Königreich. Der E-Commerce-Logistikmarkt im Vereinigten Königreich für C2C wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,36 % wachsen.

- Nach Bestimmungsort entfiel auf die Inlandslogistik im Jahr 2025 ein Marktanteil von 84,25 % am E-Commerce-Logistikmarkt im Vereinigten Königreich. Der E-Commerce-Logistikmarkt im Vereinigten Königreich für grenzüberschreitende ausgehende Sendungen wird voraussichtlich mit einer CAGR von 7,78 % zwischen 2026 und 2031 wachsen.

- Nach Liefergeschwindigkeit führten Standarddienstleistungen mit einem Marktanteil von 51,85 % am E-Commerce-Logistikmarkt im Vereinigten Königreich im Jahr 2025. Der E-Commerce-Logistikmarkt im Vereinigten Königreich für Same-Day-Lieferung wächst auf eine CAGR von 9,1 % zwischen 2026 und 2031.

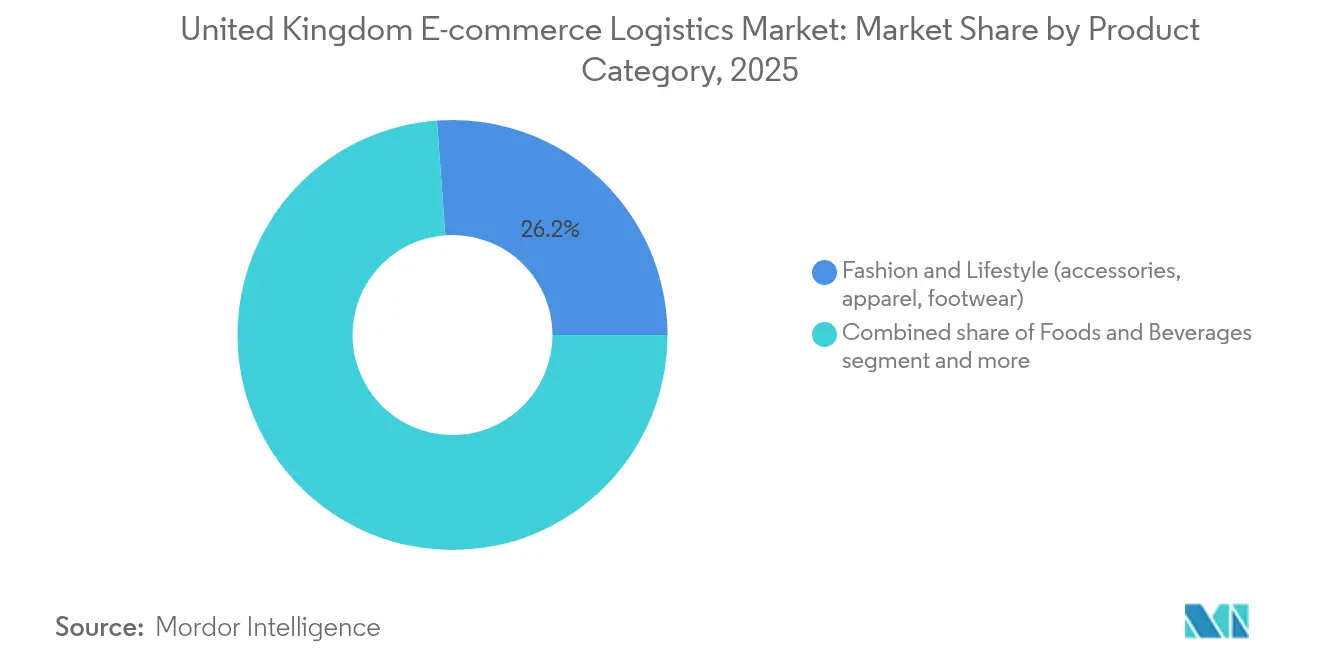

- Nach Produktkategorie erfasste Mode & Lifestyle im Jahr 2025 einen Marktanteil von 26,15 % am E-Commerce-Logistikmarkt im Vereinigten Königreich. Der E-Commerce-Logistikmarkt im Vereinigten Königreich für Lebensmittel & Getränke ist auf Kurs für eine CAGR von 9,58 % zwischen 2026 und 2031.

- Nach Stadtklasse hielten Städte der Klasse 1 im Jahr 2025 einen Umsatzanteil von 62,35 % am E-Commerce-Logistikmarkt im Vereinigten Königreich. Der E-Commerce-Logistikmarkt im Vereinigten Königreich für Städte der Klasse 2 wird voraussichtlich bis 2031 mit einer CAGR von 6,05 % wachsen.

- Nach Geografie trug England im Jahr 2025 87,05 % des Umsatzes des E-Commerce-Logistikmarkts im Vereinigten Königreich bei. Der E-Commerce-Logistikmarkt im Vereinigten Königreich für Nordirland wird voraussichtlich die schnellste CAGR von 7,55 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des E-Commerce-Logistikmarkts im Vereinigten Königreich

Analyse der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Same-Day- und Next-Day-Liefererwartungen britischer Verbraucher | +1.2% | England als Kernmarkt; Ausweitung auf Schottland und Wales | Mittelfristig (2–4 Jahre) |

| Post-Brexit- Boom bei grenzüberschreitenden EU-nach-Vereinigtes-Königreich-Abwicklungszentren | +0.8% | Südostengland; Nordirland als Eingangstor | Langfristig (≥4 Jahre) |

| Schnelles Wachstum von KMU-D2C-Marken über Online-Marktplätze | +0.9% | Landesweit; Konzentration in London und Manchester | Kurzfristig (≤2 Jahre) |

| Beschleunigte Einführung der Lagerautomatisierung zur Kompensation des britischen Arbeitskräftemangels | +0.7% | Midlands und Zentralgürtel Schottlands | Mittelfristig (2–4 Jahre) |

| Zunahme städtischer Mikro-Abwicklungszentren in Städten der Klasse 1 | +0.6% | London, Manchester, Birmingham | Kurzfristig (≤2 Jahre) |

| Verlagerung des Einzelhandels hin zu Omnichannel-Click-and-Collect-Modellen | +0.5% | Landesweit; Konzentration in Vororten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Same-Day- und Next-Day-Liefererwartungen britischer Verbraucher

Same-Day-Pakete wachsen bis 2030 mit einer CAGR von 9,6 %, obwohl sie eine höhere Routenkomplexität und erhöhte Kosten mit sich bringen. Städte der Klasse 1, auf die 63 % aller Pakete entfallen, liefern die nötige Dichte für wirtschaftlich tragfähige Schnelldienstleistungen. Royal Mail hat seinen Paketschließfachbestand seit Januar 2025 in Partnerschaft mit YEEP! um 1.000 Einheiten erweitert und ist damit an über 21.000 Standorten verfügbar. Das Netzwerk-Upgrade hat die Quote gescheiterter Erstzustellungen gesenkt und die Margen gesichert. Kleinere Kurierdienste haben Schwierigkeiten, mit diesen Serviceniveaus mitzuhalten – ein Ungleichgewicht, das durch die Fusion von DHL und Evri verdeutlicht wird, die Kurierskalierung mit Premium-Transporter-Kapazität verbindet. Die Fahrzeuginnovation schreitet voran, da ELM Mobility elektrische Quadrizykle im Wert von 25.000 GBP (33.604,80 USD) einsetzt, die für enge Stadtstraßen konzipiert sind und dennoch vollständige Europaletten transportieren können. Lebensmittel & Getränke profitieren direkt, da Lebensmittelmissionen unter 30 Minuten auf dichte, schnelle Abwicklungsringe in Verbrauchernähe angewiesen sind.

Post-Brexit-Boom bei grenzüberschreitenden EU-nach-Vereinigtes-Königreich-Abwicklungszentren

Der Brexit führte neue Zollkontrollen ein, motivierte aber auch EU-Händler dazu, lokale Lagerbestände in Großbritannien zu halten. Die grenzüberschreitende ausgehende Logistik verzeichnet nun eine CAGR von 8,1 %, angetrieben von britischen Verkäufern, die den Online-Non-Food-Markt der EU ins Visier nehmen. Das Neue Computergestützte Transitsystem Phase 5 wurde im Januar 2025 in Betrieb genommen und ermöglicht es, dass Versandnachweiszahlen Papierdokumente ersetzen – eine Änderung, die Zeit spart, obwohl Grenzwarteschlangen für niederländische Spediteure noch immer durchschnittlich 4 Stunden betragen[1]Britische Steuer- und Zollbehörde, "Leitfaden zum Neuen Computergestützten Transitsystem Phase 5," GOV.UK, gov.uk. Anbieter, die verzolnte Knotenpunkte in der Nähe des Kanaltunnels und in Nordirland errichtet haben, verschaffen sich einen Zeitvorteil gegenüber Konkurrenten, die auf Inline-Abfertigung setzen. Automatisierungslieferanten berichten von einer steigenden Nachfrage, da komplexe grenzüberschreitende Compliance-Anforderungen den Bedarf an hochdurchsatzfähigen Sortieranlagen steigern.

Schnelles Wachstum von KMU-D2C-Marken über Online-Marktplätze

Die Teilnahme an Marktplätzen ermöglicht es kleineren Unternehmen, traditionelle Großhandelskanäle zu umgehen und direkt mit ausländischen Käufern in Kontakt zu treten. Diese Verschiebung treibt das C2C-Paketvolumen auf eine CAGR von 7,7 %. Allerdings haben 35.000 britische Verkäufer eine kollektive Klage in Höhe von 1 Milliarde GBP (1,34 Milliarden USD) eingereicht, in der sie eine Bevorzugung im "Buy Box"-Verfahren durch Marktplätze bemängeln, was die Aufsicht der Wettbewerbs- und Marktaufsichtsbehörde auf den Plan rief. Die europäischen B2C-Volumina von DHL eCommerce sind seit 2019 um 45 % gestiegen, was zeigt, wie Trägernetzwerke ihre Kapazitäten für variable, niedrig-SKU-Bestellungen ausgebaut haben. Mehrwertdienstleistungen – von Markenverpackungen bis hin zur Retourenabwicklung – wachsen parallel dazu, weil KMU-Marken ihre Abwicklungsanforderungen auslagern, um vermögensarm zu bleiben.

Beschleunigte Einführung der Lagerautomatisierung zur Kompensation des britischen Arbeitskräftemangels

Lagerunternehmen sehen sich mit einem anhaltenden Fahrermangel und einem mittleren Fahreralter von 51 Jahren konfrontiert – Bedingungen, die die Jahreslöhne um 12 % steigen lassen. Ocados Standort in Luton veranschaulicht die Reaktion: Hunderte autonomer Fahrzeuge übernehmen bereits 15 % der Kommissionierungen, und das Management strebt eine Automatisierung von 70 % innerhalb von drei Jahren an. Das Vereinigte Königreich belegt weltweit den ersten Platz in der Robotikforschung, was inländischen Integratoren einen Qualitätsvorteil verschafft, obwohl Skaleneffekte weiterhin schlüsselfertige Importe begünstigen. Die kompakte Pio-Plattform von AutoStore hat Aufträge bei mittelgroßen Drittlogistikdienstleistern gewonnen, die das Investitionsrisiko teilen möchten. Die Automatisierungswelle kommt vor allem dem Bereich Lagerung & Auftragsabwicklung zugute, der trotz Personalengpässen die Terminpräzision wahren muss.

Analyse der Wachstumshemmnisse*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Fahrermangel und hohe Lohninflation in der britischen Logistik | -0.9% | Landesweit; akut in Südostengland | Langfristig (≥4 Jahre) |

| Überlastete städtische Straßennetze, die die Kosten der Letzten-Meile erhöhen | -0.6% | London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Verschärfte ESG-Vorschriften zu Lieferemissionen | -0.4% | Landesweit; strengere Durchsetzung in England | Langfristig (≥4 Jahre) |

| Beschränkungen der Baugenehmigungen für Lager in Südostengland | -0.3% | Südostengland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Fahrermangel und hohe Lohninflation in der britischen Logistik

Die Lohnlisten der Spediteure konkurrieren nun direkt mit dem Bau- und Versorgungssektor um knappe Berufskraftfahrer. Die ausgeschriebenen Löhne sind seit 2024 um 21 % gestiegen, was die Kostenwettbewerbsfähigkeit von Fernstrecken untergräbt[2]David Wells, "Bericht zum britischen Fahrermangel 2025," Logistics UK, logistics.org.uk. Einige Betreiber reduzieren die Servicefrequenz oder begrenzen die Entfernungsradien zur Margenerhaltung, was die erreichbare Skalierung des E-Commerce-Logistikmarkts im Vereinigten Königreich indirekt einschränkt. Grenzüberschreitende Spezialisten spüren den Druck am stärksten, da Zolldokumentation erfahrene Fachkräfte erfordert. Durch große Drittlogistikdienstleister finanzierte Fahrerschulen signalisieren eine langfristige Lösung, doch kurzfristig stützt sich die Kapazität weiterhin auf Überstunden und Zeitarbeitskräfte, was die pünktliche Lieferleistung beeinträchtigt.

Überlastete städtische Straßennetze, die die Kosten der Letzten-Meile erhöhen

Die durchschnittlichen Transporter-Geschwindigkeiten in der Londoner Innenstadt liegen in Stoßzeiten bei rund 16 km/h, was Kurierdienste dazu zwingt, mehrere Routenwellen pro Tag zu planen und die Kosten pro Halt in die Höhe treibt. Logistics UK setzt sich für einen verbesserten Güterverkehrszugang zu Busspuren ein, um die Produktivität zu stabilisieren. Mikromobilitätsversuche wie elektrische Quadrizykle versprechen zwar Abhilfe, erfordern jedoch neue Bordsteinladevorschriften. Kleine Lieferunternehmen ohne Routenoptimierungssoftware sind unverhältnismäßig stark den Staugebühren ausgesetzt, was den Markt in Richtung Konsolidierung treibt. Einzelhändler reagieren mit dem Aufbau von Schließfachnetzwerken, der Verlagerung einiger städtischer Übergaben auf Kundenabholpunkte und der Reduzierung der Verweilzeiten am Bordstein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transportdominanz treibt Automatisierungsinvestitionen

Transportdienstleistungen trugen 2025 mit 67,45 % zum Umsatz bei und unterstreichen damit ihre zentrale Rolle im E-Commerce-Logistikmarkt im Vereinigten Königreich. Der Straßengüterverkehr bleibt das Rückgrat, da er eine Tür-zu-Tür-Reichweite innerhalb enger Lieferfenster bietet. Die Schiene hat damit begonnen, auf Strecken zwischen London St. Pancras und dem Kanaltunnel Kosten zu senken, ermutigt durch kürzlich vorgeschlagene Güterverkehrsrabatte. Das Luftfrachtvolumen ging zurück, nachdem Royal Mail die Flüge auf 18 pro Tag reduziert hatte, doch die Streckenrationalisierung verbesserte die Anlagenauslastung und senkte den CO₂-Ausstoß.

Mehrwertdienstleistungen, die Etikettierung, Konfektionierung und individuelle Verpackung umfassen, entwickeln sich mit einer CAGR von 7,18 % bis 2031 dynamisch. Das Segment profitiert von steigenden KMU-D2C-Bestellungen, die ein markenbezogenes Auspackerlebnis und SKU-Personalisierung erfordern. Mit zunehmender Automatisierung setzen mittelgroße Drittlogistikdienstleister skalierbare Sortieranlagen ein, um diese spezialisierten Warenströme zu unterstützen. Diese dynamischen Unterstützungsleistungen erzielen Preisaufschläge gegenüber dem allgemeinen Güterverkehr und diversifizieren die Ertragsprofil von Spediteuren, die sich früher ausschließlich auf margenarmen Transport stützten.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Geschäftsmodell: B2C-Führerschaft steht vor C2C-Disruption

Der B2C-Versand dominierte 2025 mit einem Anteil von 71,85 % und spiegelt etablierte Einzelhandelsplattformen und Omnichannel-Filialnetzwerke wider, die das Volumen stabilisieren. Die Vorhersagbarkeit ermöglicht eine Routenbalancierung zwischen städtischen und ländlichen Zustellpunkten – ein wesentlicher Hebel für die Rentabilität.

C2C-Pakete, angetrieben durch Recommerce und Peer-to-Peer-Apps, wachsen mit einer CAGR von 7,36 %, da Verbraucher Nachhaltigkeit und Budgetwerte priorisieren. Logistikdienstleister kommerzialisieren Abgabe-und-Abholung-Lösungen (PUDO), die auf Einzelartikelflüsse zugeschnitten sind und die Kosten der Haustürabholung ausgleichen. Die B2B-Nachfrage bleibt stabil, doch digitale Beschaffungsportale verwischen traditionelle Grenzen und bündeln einen Teil des B2B-Verkehrs in gemischten Netzwerkstrecken.

Nach Bestimmungsort: Inlandsstärke trifft auf grenzüberschreitende Innovation

Inlandssendungen behielten 2025 einen Anteil von 84,25 % an der Größe des E-Commerce-Logistikmarkts im Vereinigten Königreich, gestützt durch dichte Bevölkerungsballungsräume, die eine wiederholbare Letzten-Meile-Dichte liefern. Das Inlandsnetz profitiert von Omnichannel-Händlern, die Filialen als Mini-Depots nutzen und die Quoten gescheiterter Zustellungen senken.

Grenzüberschreitende ausgehende Sendungen zeigen mit einer CAGR von 7,78 % die dynamischste Entwicklung, motiviert durch britische Verkäufer, die EU-Käufer trotz Zollhürden ansprechen. Die Einführung von NCTS Phase 5 reduziert die Papierverarbeitung, doch Spediteure mit verzollten Knotenpunkten genießen weiterhin Vorlaufzeitvorteile. Eingehende grenzüberschreitende Warenströme gewinnen, weil EU-Marken Lagerbestände innerhalb Großbritanniens platzieren, um post-Brexit-Zölle abzufedern und eine Next-Day-Reichweite zu britischen Käufern zu erzielen.

Nach Liefergeschwindigkeit: Standarddienstleistungen, ausgewogenes Wachstum, Beschleunigung

Standard-Optionen mit 3–5 Tagen kontrollierten 2025 mit 51,85 % den Umsatz und spiegeln die anhaltende Bereitschaft der Verbraucher wider, Geschwindigkeit gegen kostenlosen Versand zu tauschen. Konsolidierter Straßengüterverkehr hält die Kilometerkosten niedrig und sichert die Margen trotz Kraftstoffvolatilität.

Same-Day-Pakete stechen mit einer CAGR von 9,1 % hervor, da Fast-Fashion- und Lebensmittelakteure nahezu sofortigen Service versprechen. Netzwerkplaner verlassen sich auf Mikro-Abwicklungszentren und erweiterte Schließfachnetze, um Verkehrsstaus zu vermeiden. Next-Day bleibt das Anker-Angebot im mittleren Preissegment, während Economy-Optionen mit 5+ Tagen preissensible ländliche Adressen bedienen.

Nach Produktkategorie: Modeführerschaft weicht Lebensmittelinnovation

Mode & Lifestyle beherrschte mit einem Anteil von 26,15 % den Markt, gestützt durch hohe durchschnittliche Warenkorbwerte und fest verankerte Online-Kaufgewohnheiten. Die Retourenabwicklung ist zu einem integralen Bestandteil geworden, da Bekleidung zweistellige Retourenquoten generiert, was Spediteure dazu veranlasst, Reverse-Logistik-Pfade zu verfeinern, um die Margen zu schützen.

Lebensmittel & Getränke übertreffen mit einer CAGR von 9,58 % dank Dark-Store- und Quick-Commerce-Modellen, die eine gekühlte Lieferung innerhalb von 30 Minuten garantieren. Diese Warenströme erfordern Kühlkettentransporter und temperaturstabile Verpackungen, die zwar Komplexität hinzufügen, aber Premiumgebühren einbringen. Elektronik-, Möbel- und Körperpflegepakete weisen jeweils individuelle Handhabungsregeln auf und erweitern den Umfang für spezialisierte Drittlogistikdienstleistungen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Stadtklasse: Konzentration in Klasse 1 ermöglicht Expansion in Klasse 2

Städte der Klasse 1, angeführt von London, Manchester und Birmingham, erzielten 2025 mit 62,35 % des Umsatzes, da die Bevölkerungsdichte die Routendichte unterstützt. Flächenknappheit fördert mehrstöckige Lagerhaltung und die gemeinsame Nutzung von Kommissionierstandorten innerhalb gemischt genutzter Gebäude, die auch Büros oder Wohnungen beherbergen.

Zentren der Klasse 2 wachsen mit einer CAGR von 6,05 %, da verbesserte Glasfaserverbindungen die E-Commerce-Akzeptanz ankurbeln. Niedrigere Mieten ermöglichen großformatige Abwicklungszentren, die regionale Zweigstellen beliefern und damit den Stau innerhalb der Klasse-1-Kerngebiete entlasten. Gebiete der Klasse 3 bleiben Nischenmärkte und bedienen häufig Spezialgüter wie Outdoorausrüstung, die zu lokalen demographischen Merkmalen passen.

Geografische Analyse

England erwirtschaftete 2025 87,05 % des Umsatzes, beflügelt durch Londons wirtschaftliches Gewicht und die Distributionsachse des M1/M6-Korridors. Doch restriktive Planungsauflagen rund um die M25 halten den Leerstand knapp und die Mieten hoch, was neue Kapazitäten in Richtung Northamptonshire und die Megaparks der East Midlands drängt. Die Behörden tolerieren gemischt genutzte Logistik, um die städtische Lebendigkeit zu bewahren und gleichzeitig der Verbrauchernachfrage nach schneller Lieferung gerecht zu werden.

Schottland nutzt, obwohl kleiner, die Glasgow-Edinburgh-Achse, um den Zentralgürtel zu bedienen, und fungiert als Sprungbrett für nordeuropäische Verbindungen. Die Verfügbarkeit erneuerbarer Energien eröffnet Perspektiven für kohlenstoffarme Lagerhaltung, die mit dem Netto-Null-Pfad der Nation übereinstimmt. Die abgelegenen Highlands benötigen weiterhin maßgeschneiderte Milkrun-Fahrpläne und sichern damit eine Rolle für Nischen-Landoperateure.

Wales und Nordirland runden das Bild ab. Wales profitiert von Irischen-See-Überfahrten und bietet Überlaufkapazität für Westengland. Nordirland übertrifft mit einer CAGR von 7,55 %, da sein Protokollstatus einen privilegierten, reibungslosen Handel mit Großbritannien und der EU ermöglicht. Spediteure setzen Hybridflotten ein, um Fracht über die Irische See zu transportieren, während neue Umschlagpunkte in der Nähe von Belfast die Weiterverteilung auf die Festlandinseln rationalisieren.

Wettbewerbslandschaft

Der Sektor neigt nun zu einer moderaten Konzentration, nachdem die DHL-Evri-Fusion im Mai 2025 ein Unternehmen geschaffen hat, das in der Lage ist, jährlich 1 Milliarde Pakete abzuwickeln. Apollos frühere Übernahme von Evri bestätigt das institutionelle Vertrauen, ungeachtet der Kostenschwierigkeiten.

Technologiezentrierte Strategien dominieren. Ocados interne Robotik übernimmt heute 15 % der Kommissionierungen und zielt darauf ab, innerhalb von drei Jahren 70 % zu erreichen, womit die Arbeitsminuten pro Bestellung sinken. Start-ups nutzen weiße Flecken: ELM Mobility skaliert elektrische Quadrizykle für enge Stadtstraßen, während InPosts Übernahme von Yodel seinen Out-of-Home-Schließfach-Fußabdruck vergrößert und es zum drittgrößten Kurierdienst des Vereinigten Königreichs macht.

Grenzüberschreitende Spezialisierung bietet einen weiteren Vorteil. Anbieter, die frühzeitig in verzollte Terminals in Folkestone und Larne investiert haben, wandeln Zollprobleme in Serviceaufschläge um. Städtische Mikro-Abwicklung erschließt Letzten-Meile-Agilität, erfordert jedoch digitale Zwillinge und KI-basierte Platzierungssoftware, um innerstädtische Mieten zu rechtfertigen. Die Fragmentierung bleibt unterhalb der Spitzenebene bestehen, mit 54.000 meist Mikro-Betreibern, die Akquisitionsziele für Integratoren bieten, die regionale Kapillarnetzwerke suchen.

Führende Unternehmen des E-Commerce-Logistikmarkts im Vereinigten Königreich

Royal Mail

Evri (Hermes UK)

DPD UK

DHL Parcel UK

FedEx/TNT

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: DHL eCommerce UK stimmte der Fusion mit Evri zu und schuf damit ein kombiniertes Unternehmen, das in der Lage ist, vorbehaltlich der Prüfung durch die Wettbewerbs- und Marktaufsichtsbehörde über 1 Milliarde Pakete jährlich zu bearbeiten.

- April 2025: InPost übernahm Yodel, wodurch InPost auf einen Inlandsmarktanteil von rund 8 % stieg und Tür-zu-Tür-Services mit Schließfachservices integrierte.

- März 2025: Royal Mail schloss eine Partnerschaft mit NewRiver, um ein neues Paketschließfachnetzwerk einzuführen und die Click-and-Collect-Reichweite zu erweitern.

- Januar 2025: Amazon gab die bislang größte Einzelbestellung für elektrische Schwerlasttransporter im Vereinigten Königreich auf und fügte über 150 Batterie-Lkw hinzu, um jährlich 300 Millionen Paketsendungen zu unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den britischen E-Commerce-Logistikmarkt als den Umsatz, der innerhalb des Vereinigten Königreichs durch Transport, Lagerung, Abwicklung und Mehrwertdienste von Dritten erzielt wird, die den Transport von Online-Einzelhandelsbestellungen vom Verkäufer zum Endkunden unterstützen, sei es im Inland oder grenzüberschreitend.

Paketbriefsendungen, Einnahmen aus Postwertzeichen und reine Softwareplattformen ohne physischen Fluss sind ausgeschlossen, um einen Vergleich auf Augenhöhe zu gewährleisten.

Überblick über die Segmentierung

- Nach Dienstleistung

- Transport

- Straße

- Luft

- Schiene

- Seeweg

- Lagerung und Auftragsabwicklung

- Mehrwertdienstleistungen (Etikettierung, Verpackung, Konfektionierung)

- Transport

- Nach Geschäftsmodell

- B2C

- B2B

- C2C

- Nach Bestimmungsort

- Inland

- Grenzüberschreitend – Eingehend

- Grenzüberschreitend – Ausgehend

- Nach Liefergeschwindigkeit

- Same-Day (weniger als 24 Stunden)

- Next-Day (24–48 Stunden)

- Standard (3–5 Tage)

- Economy (mehr als 5 Tage)

- Sonstige

- Nach Produktkategorie

- Lebensmittel und Getränke

- Körper- und Haushaltspflege

- Mode und Lifestyle (Accessoires, Bekleidung, Schuhe)

- Möbel

- Elektronik und Haushaltsgeräte

- Sonstige Produkte

- Nach Stadtklasse

- Klasse 1

- Klasse 2

- Klasse 3 und darunter

- Nach Geografie

- England

- Schottland

- Wales

- Nordirland

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führen strukturierte Gespräche und Umfragen mit Paketdienstleistern, Same-Day-Spezialisten, 3PLs, E-Tailern, Ausrüstungslieferanten und regionalen Verbänden in England, Schottland, Wales und Nordirland durch. In diesen Gesprächen werden die Aufteilung des Volumens, die durchschnittlichen Ausgaben pro Sendung, die Ausgaben für die Lagerautomatisierung und die sich abzeichnenden Problempunkte validiert, so dass wir die Kennzahlen verfeinern können, die mit sekundären Daten allein nicht ermittelt werden können.

Desk Research

Unsere Analysten beginnen mit einer strukturierten Schreibtischarbeit, bei der sie öffentlich zugängliche, glaubwürdige Quellen wie den Einzelhandels-E-Commerce-Index des Office for National Statistics, die Zolltabellen des HMRC, die Verkehrszählungen des Department for Transport, das Paketbarometer des British Retail Consortium, die strukturelle Unternehmensstatistik der OECD und parlamentarische Briefing-Papiere auswerten. Unternehmenspapiere, Investorendecks, seriöse Pressemitteilungen und bezahlte Informationen von D&B Hoovers und Dow Jones Factiva bereichern den Einblick auf Unternehmensebene. Diese Quellen bilden die Grundlage, dienen jedoch nur der Veranschaulichung; viele andere werden zur Bestätigung herangezogen.

In einem zweiten Durchgang werden die Paketdichte, die Lagerbelegung und die Arbeitskostenindizes mit Daten der UK Warehousing Association und von Transport for the North abgeglichen, um die Annahmen über den Dienstleistungsmix zu straffen und Ausreißer zu erkennen, bevor wir zu den Interviews übergehen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell wandelt nationale E-Retail-Umsatz- und Paketdurchsatzzahlen mithilfe von dienstleistungsspezifischen Kostenelastizitätskurven in Logistikausgaben um, die dann anhand von stichprobenartigen Bottom-Up-Prüfungen, wie z. B. Umsatzerlös-Roll-ups von Spediteuren und Kapazitätsprüfungen von Fulfillment-Centern, auf die Probe gestellt werden. Schlüsselvariablen wie Paketvolumen pro Kopf, durchschnittlicher Umsatz pro Paket, grenzüberschreitender Anteil, leerstandsbereinigte Lagermieten, Diesel- und Strompreisindizes und Arbeitsstundenproduktivität bestimmen die jährlichen Schätzungen. Für die Prognosen bis 2030 wird eine multivariate Regression mit ARIMA-Saisonalität kombiniert, um Urlaubsspitzen zu erfassen, und es werden Szenarien von Experten für die Einführung der Automatisierung und die Einführung von Nachhaltigkeitszuschlägen überlagert. Lücken in der Berichterstattung der Unternehmen werden durch gleitende Drei-Jahres-Durchschnitte und Proxy-Kennzahlen von vergleichbaren Betreibern überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer mehrstufigen Überprüfung unterzogen: automatisches Erkennen von Anomalien, Abweichungsprüfungen durch leitende Analysten und monatliche Nachrichtenüberprüfungen. Wir aktualisieren das Modell alle zwölf Monate und nehmen erneut Kontakt zu wichtigen Quellen auf, wenn wichtige Ereignisse, große Fusionen und Übernahmen, abrupte Brennstoffverschiebungen und regulatorische Änderungen auftauchen, damit unsere Kunden den aktuellsten Überblick erhalten.

Warum Mordors E-Commerce-Logistik-Baseline für das Vereinigte Königreich zuverlässig ist

Die veröffentlichten Zahlen weichen oft ab, weil die Unternehmen individuelle Service-Körbe, Umrechnungsfaktoren und Aktualisierungsrhythmen wählen. Durch die enge Abstimmung des Umfangs mit den bezahlten End-to-End-Logistikausgaben und die jährliche Überprüfung der Annahmen liefert Mordor eine ausgewogene, replizierbare Basis.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 20,76 B (2025) | Mordor Intelligence | - |

| USD 16,27 B (2024) | Regionale Beratung A | Ohne wertschöpfende Lagerhaltung und unter Anwendung konservativer Paketerlöse pro Einheit |

| USD 28,04 B (2024) | Globale Forschungsgruppe B | Verwendet gemischte Währungsumrechnungen und zählt interne Einzelhandelsflotten, wodurch die Gesamtzahlen aufgebläht werden |

Kurz gesagt, der disziplinierte Umfang, die Dual-Source-Validierung und die jährliche Aktualisierungskadenz von Mordor Intelligence liefern Zahlen, denen die Entscheidungsträger vertrauen können, während alternative Schätzungen weiter ausschlagen, weil sich kritische Variablen oder Definitionen verschieben.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des E-Commerce-Logistikmarkts im Vereinigten Königreich?

Der E-Commerce-Logistikmarkt im Vereinigten Königreich hat im Jahr 2026 einen Wert von 21,98 Milliarden USD und wird bis 2031 voraussichtlich 29,22 Milliarden USD erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

Mehrwertdienstleistungen wie Etikettierung und Konfektionierung wachsen mit einer CAGR von 7,18 % und übertreffen damit die Kerntransportsparten.

Wie wird sich Same-Day-Lieferung bis 2031 entwickeln?

Das Same-Day-Volumen wird voraussichtlich mit einer CAGR von 9,1 % wachsen, da Mikro-Abwicklungszentren und Schließfachnetzwerke die städtische Reichweite erweitern.

Warum ist Nordirland ein Wachstumshotspot?

Sein Protokollstatus ermöglicht reibungsarmen Handel mit der EU und Großbritannien und unterstützt eine führende regionale CAGR von 7,55 %.

Wie gehen Spediteure mit dem Arbeitskräftemangel um?

Unternehmen investieren massiv in Robotik, Fahrerschulen und Lohnanreize, wobei führende Lagerbetriebe eine Automatisierung von 70 % innerhalb von drei Jahren anstreben.

Welche Auswirkungen werden jüngste Fusionen auf den Wettbewerb haben?

Die Kombination DHL-Evri schafft ein Paket-Powerhouse, das jährlich 1 Milliarde Sendungen abwickelt, was Skalierungsvorteile vergrößert und dennoch Raum für Nischenspezialisten lässt.

Seite zuletzt aktualisiert am: