ASEAN-Frachtspeditionsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 31.62 Milliarden US-Dollar |

| Marktgröße (2026) | 33.13 Milliarden US-Dollar |

| Marktgröße (2031) | 41.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Frachtspeditionsmarkt-Analyse von Mordor Intelligence

Die Größe des ASEAN-Frachtspeditionsmarktes soll von 31,62 Milliarden USD im Jahr 2025 auf 33,13 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 41,86 Milliarden USD bei einer CAGR von 4,78 % über 2026–2031 erreichen.

Kostenwettbewerbsfähige Fertigung, der rasch wachsende grenzüberschreitende E-Commerce sowie die robuste Hafeninfrastruktur der Region bündeln gemeinsam größere Warenmengen durch die Logistikkorridore Südostasiens. Chinas Exportdiversifizierung in Richtung ASEAN beschleunigt sich weiterhin, treibt die Containervolumen auf den ostwärtigen Strecken in die Höhe und erzeugt frische Rückladebedarfe auf den Rückrouten. Staatlich geförderte digitale Zollprogramme wie das ASEAN Single Window verkürzen die Abfertigungszyklen und senken die Compliance-Kosten, sodass Frachtspeditionäre die Tür-zu-Tür-Vorlaufzeiten verkürzen können[1]EU-ASEAN-Zusammenarbeit, „Digitalisierung und Vereinfachung des Zollwesens in ASEAN: Das ASEAN-Zolltransitsystem”, euinasean.eu. Multimodale Wirtschaftskorridore, die im Großen Mekong-Subregion und im Indonesien-Malaysia-Thailand-Wachstumsdreieck im Bau sind, erschließen bisher unterversorgte Produktionszonen.

Wichtigste Erkenntnisse des Berichts

- Nach Transportmodus entfielen auf die Seefrachtspedition 54,60 % des ASEAN-Frachtspeditionsmarkt-Anteils im Jahr 2025; die Luftfracht wird voraussichtlich die schnellste modale Expansion mit einer CAGR von 5,12 % bis 2031 verzeichnen.

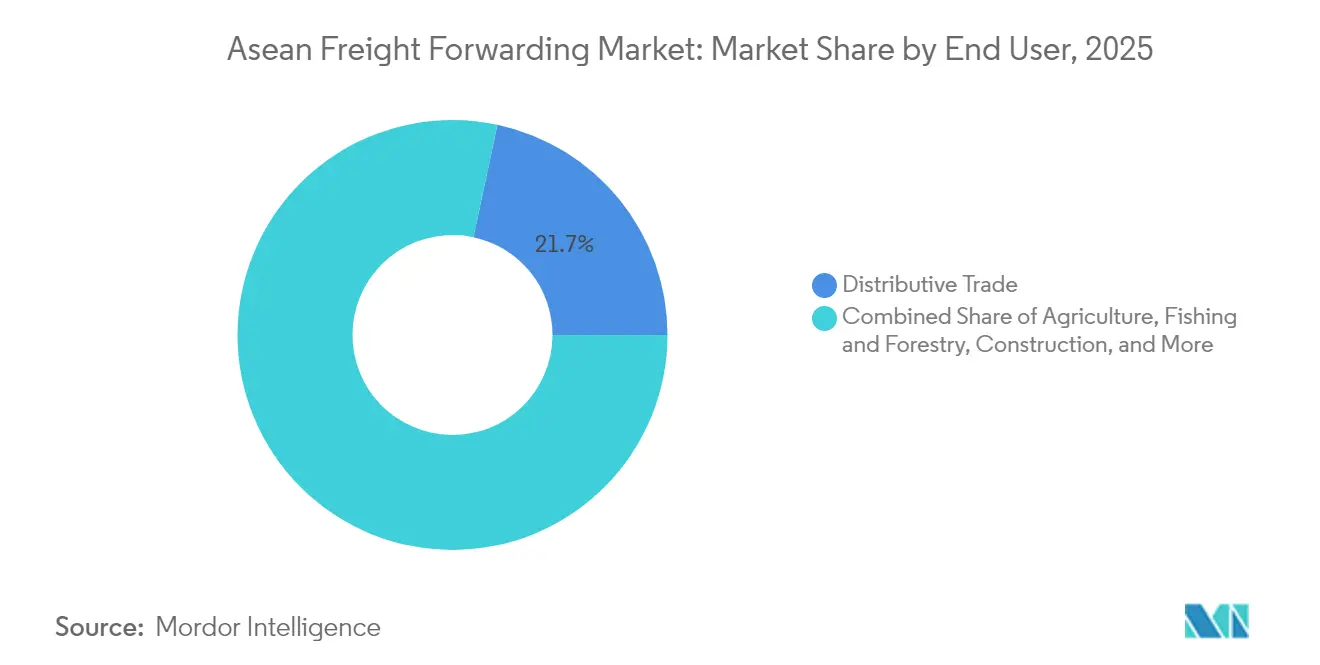

- Nach Endnutzer erfasste der Distributionshandel 21,65 % der ASEAN-Frachtspeditionsmarkt-Größe im Jahr 2025 und soll zwischen 2026 und 2031 eine CAGR von 4,95 % verzeichnen.

- Nach Land hielt Singapur 2025 einen Anteil von 27,05 % am ASEAN-Frachtspeditionsmarkt, während Vietnam voraussichtlich die höchste nationale CAGR von 5,05 % bis 2031 verbuchen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

ASEAN-Frachtspeditionsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasches Nearshoring der innerstädtischen ASEAN-Fertigung | +1.8% | Vietnam, Thailand, Malaysia, Indonesien | Mittelfristig (2–4 Jahre) |

| E-Commerce-Mini-Hubs zur Förderung grenzüberschreitender Paketvolumen | +1.5% | Singapur, Thailand, Malaysia, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Freihandelkorridoren (GMS, IMT-GT) | +1.2% | Thailand, Malaysia, Vietnam, Laos, Kambodscha | Langfristig (≥ 4 Jahre) |

| Einführung von Hafen-Community-Systemen nahezu in Echtzeit | +0.9% | Singapur, Malaysia, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Weitverbreitete Drittanbieter-CO₂-Ausgleichsprogramme durch Verlader | +0.7% | Global, mit Schwerpunkt auf Singapur, Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Einführung des digitalen ASEAN-Zoll-Single-Window | +0.6% | Alle ASEAN-Mitglieder, angeführt von Singapur, Thailand | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasches innerstädtisches ASEAN-Fertigungs-Nearshoring beschleunigt die regionalen Handelsströme

Produktionsnetzwerke für Elektronik, Automobil und Konsumgüter migrieren stetig aus dem chinesischen Küstenraum nach Vietnam, Thailand und Malaysia. Auftragsfertiger, die einst Einzelland-Werke betrieben, führen heute standortübergreifende Fußabdrücke in ASEAN, um geopolitische Risiken abzusichern und von 15 % niedrigeren Lohnstrukturen zu profitieren. Die Verteilung von Tier-1- und Tier-2-Komponentenlieferanten vervielfacht die innerstädtischen Frachtbewegungen und erfordert von Frachtspeditionären die Synchronisierung von Werk-zu-Werk-Transporten unter engen Just-in-Time-Parametern. Dedizierte Korridore, die Thailands Eastern Economic Corridor mit vietnamesischen Montageclustern verbinden, wickeln bereits häufigere Sendungen im Sammelgutverkehr (LCL) ab, während Indonesiens Industrieparks in Batam und Java ergänzende Zubringervolumen in Singapurs Umschlagströme einspeisen. Zolltransitgarantien im Rahmen des ASEAN-Zolltransitsystems ermöglichen es versiegelten LKW, Grenzen ohne wiederholte Kontrollen zu passieren, wodurch die Grenzverweilzeiten auf unter vier Stunden reduziert werden.

E-Commerce-Mini-Hubs transformieren die Architektur der grenzüberschreitenden Paketlogistik

Online-Marktplätze in ganz Südostasien verlagern die Bestellschlusszeiten tiefer in den Abend und versprechen Nächste-Tag-Lieferung selbst bei grenzüberschreitenden Käufen. Um diese Serviceniveaus einzuhalten, haben Frachtspeditionäre und Plattformbetreiber Mikro-Fulfillment-Knoten in Johor, Batam und Songkhla eingerichtet, die Lagerbestände innerhalb eines Vier-Stunden-Linientransports von großen Ballungsräumen halten. Kleine Pakete werden in Bond-Konsolidierungszentren im Sammelverfahren verzollt, bevor sie in Letzter-Meile-Netzwerke eingespeist werden, was die Maklerkosten pro Artikel senkt und tägliche Volumenschwankungen glättet. Blockchain-gestützte Track-and-Trace-Dienste liefern Verkäufern und Käufern nahezu in Echtzeit Statusaktualisierungen, während automatisierte Zollbewertungssysteme Gesamtlandungskosten beim Checkout vorausberechnen, um die Warenkorbkonversionsraten zu verbessern. Das Mini-Hub-Modell erhöht die Versandfrequenz, komprimiert die durchschnittliche Sendungsgröße und steigert die Nachfrage nach zeitdefiniter Luftfracht auf stark frequentierten Strecken wie Kuala Lumpur–Ho-Chi-Minh-Stadt.

Freihandelskorridor-Ausbauten erschließen multimodale Konnektivitätsgewinne

Die Nord-Süd-, Ost-West- und südlichen Wirtschaftskorridore verbinden jetzt Produktionszonen in Laos und Nordost-Thailand mit Tiefwasserterminals in Vietnam und Myanmar und sparen zwei Tage gegenüber früheren Routenoptionen ein[2]Asiatische Entwicklungsbank, „Überprüfung der Konfiguration der Wirtschaftskorridore der Großen Mekong-Subregion”, adb.org. Harmonisierte Achslastgrenzen und einheitliche Fahrzeugtelematikstandards ermöglichen es thailändischen und vietnamesischen LKW-Flotten, nahtlos über Grenzen hinweg zu operieren und Leerfahrtquoten zu senken. Schienengüterfernverkehrsinvestitionen, wie der Güterpendelverkehr Vientiane–Bangkok, eröffnen neue Blockzugmöglichkeiten, die den CO₂-Fußabdruck gegenüber dem Straßengüterverkehr reduzieren. Frachtspeditionäre führen Tür-zu-Tür-Pakete ein, die die Schiene für langstreckige Hauptläufe mit gebundenem LKW-Transport für das Erst- und Letzte-Meile kombinieren. Frachtverantwortliche in Binnenprovinzen erhalten direkten Zugang zu Abfahrtsplänen aus Da Nang und Laem Chabang und umgehen damit die historisch mit dem Umschlag in Singapur oder Port Klang verbundenen Engpässe.

Nahezu-Echtzeit-Hafen-Community-Systeme verbessern die operative Transparenz

Singapurs Tuas Mega Port integriert jetzt 5G-IoT-Sensoren, automatisierte Kaianlagen und ein KI-gesteuertes Schiffsverkehrsmanagementsystem, das Liegeplatzkonflikte 48 Stunden im Voraus vorhersagt[3]GovInsider, „Wie Singapurs Schifffahrts- und Hafenbehörde das Schiffsverkehrsmanagementsystem der Zukunft gestaltet”, govinsider.asia. Port Klang und Laem Chabang spiegeln diese Fähigkeiten durch cloudbasierte Plattformen wider, die sichere API-Feeds an Makler, Zollbehörden und Reedereien übermitteln. Speditionäre greifen von einem einzigen Dashboard auf den Live-Containerstatus, Zollfreigabezeitstempel und LKW-Slot-Reservierungen zu, was ein Ausnahmemanagement vor dem Anfallen kostspieliger Verweildauergebühren ermöglicht. Blockchain-gestützte intelligente Konnossemente reduzieren den Dokumentenumlauf von drei Tagen auf unter sechs Stunden, während prädiktive Analysen Fahrgestell-Ungleichgewichte aufzeigen, sodass Gerätepools proaktiv repositioniert werden können. Diese digitalen Ökosysteme übersetzen sich direkt in kürzere Transitzeiten und höhere Fahrplanzuverlässigkeit und stärken die Wettbewerbsfähigkeit seeverkehrszentrierter Lieferketten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes LKW-Eigentum erhöht die Letzter-Meile-Kosten | -0.8% | Indonesien, Philippinen, Vietnam, Thailand | Kurzfristig (≤ 2 Jahre) |

| Chronisches Container-Equipment-Ungleichgewicht | -1.1% | Global, mit akuter Auswirkung auf Vietnam, Thailand, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Nicht harmonisierte Gefahrgutkodes unter den Mitgliedern | -0.5% | Alle ASEAN-Mitglieder, insbesondere grenzüberschreitende Korridore | Mittelfristig (2–4 Jahre) |

| Mangel an FIATA-zertifizierten Fachleuten für Frachtspedition | -0.4% | Regional, mit akuter Auswirkung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte LKW-Eigentumsstruktur beeinträchtigt die Letzter-Meile-Effizienz

Fahrzeugeigentümer-Fahrer betreiben über 70 % der Nutzfahrzeuge in Indonesien und den Philippinen, was die Telematikdurchdringung und eine konsistente Servicequalität einschränkt. Frachtspeditionäre, die Hunderte von Mikrotransporteuren koordinieren, sehen sich mit erhöhtem Verwaltungsaufwand konfrontiert, während inkonsistente Wartungsstandards die Risiken von Fahrzeugpannen auf Straßen erhöhen. Die Konsolidierung verläuft langsam, da kleine Flotten auf informelle Kreditkreise angewiesen sind, sodass kapitalintensive Aufrüstungen auf Euro-VI- oder Elektro-LKW finanziell außer Reichweite liegen. Da der E-Commerce die Lieferfrequenz erhöht, zwingt der Mangel an skalierbaren Streckenverkehrspartnern Speditionäre dazu, in Spitzenzeiten Aufschläge zu zahlen, was die Margen erodiert.

Chronisches Container-Equipment-Ungleichgewicht stört die Servicezuverlässigkeit

Exportlastige Knotenpunkte wie Ho-Chi-Minh-Stadt und Haiphong kämpfen routinemäßig mit 40-Fuß-Engpässen, die Container-Imbalance-Gebühren von 85 USD bei 20-Fuß-Boxen bis zu 170 USD bei 40-Fuß-Equipment auslösen. Längere Fahrtzeiten um das Kap der Guten Hoffnung lenken Container aus Asien für bis zu zwei zusätzliche Wochen um, was globale Pool-Kapazitäten bindet[4]HCargo, „Container-Imbalance-Gebühr: Was Sie wissen müssen”, hcargovn.com. Speditionäre entstehen zusätzliche Repositionierungsgebühren und suchen nach Ersatzrouten wie Zubringerschleifen nach Laem Chabang oder Penang, was zusätzliche Tage und Umschlagrisiken hinzufügt. Frachtverantwortliche sichern sich durch Überbuchung von Kontingenten ab, was die Nachfragesichtbarkeit weiter verzerrt und den hafenseitigen Stau verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Maritime Dominanz treibt die regionale Integration voran

Der Anteil der Seefracht von 54,60 % unterstreicht ihre Rolle als Rückgrat des ASEAN-Frachtspeditionsmarktes, der containerisierte Exporte von Elektronik, Bekleidung und Automobilteilen durch die Straße von Malakka und das Südchinesische Meer leitet. Innerhalb der größeren ASEAN-Frachtspeditionsmarkt-Größe profitierten Ganzzugladungsmengen (FCL) am meisten vom Fertigungs-Nearshoring, während Sammelgutmengen (LCL) den steigenden intraregionalen Handel nutzten. Die Luftfracht, obwohl mengenmäßig kleiner, wächst mit einer CAGR von 5,12 % (2026–2031), da E-Retailer hochwertige Smartphones, Pharmazeutika und Modeartikel über Bangkok, Kuala Lumpur und Singapur leiten. Serviceinnovationen wie zeitdefinite grenzüberschreitende Paketflüge und temperaturkontrollierte Unit Load Devices (ULDs) reduzieren Verderbnisrisiken bei Life-Sciences-Frachten und unterstützen Premiumrenditen.

Hybride Routing-Strategien breiten sich aus, da Verlader See- für Grundlastversorgung mit geplanten Charterflügen für Lagerbestandsauffüllungen kombinieren. Die Dekarbonisierungsregeln der Internationalen Seeschifffahrtsorganisation drängen Reedereien zu LNG- und methanolbereiten Neubauten, was Frachtspeditionäre dazu veranlasst, emissionsarme Strecken zu moderaten Aufschlägen zu vermarkten. Straßen-Schienen-Kombinationen in der Großen Mekong-Subregion erweitern See-Schienen-Intermodal-Optionen, sodass Frachten küstennahe Umwege überspringen und bestimmte Hanoi-nach-Bangkok-Routen um 400 Kilometer verkürzen können. Diese Angebote erhöhen die betriebliche Resilienz angesichts klimabedingter Wetterstörungen und gelegentlicher Liegeplatzüberlastungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Distributionshandel führt die multisektorale Expansion an

Der Anteil des Distributionshandels von 21,65 % an der ASEAN-Frachtspeditionsmarkt-Größe im Jahr 2025 spiegelt Supermärkte, FMCG-Importeure und Omnichannel-Einzelhändler wider, die Multi-Länder-Hubs in Johor und Batam bestücken, um 600 Millionen Verbraucher innerhalb von Zwei-Tage-Transitfenstern zu erreichen. Die Nachfrage steigt weiter, da Lifestyle- und Schönheitsmarken Direktverbraucherstrategien verfolgen, die Pick-and-Pack-Kapazitäten in Freihandelszonen erfordern. Fertigungs- und Automobilkunden bleiben Basis-Verlader und nutzen gebundene Pendelstrecken von thailändischen und malaysischen Autoclustern zu vietnamesischen Endmontagebetrieben. Öl-, Gas- und Bergbauvolumen stabilisieren sich, da die Grüne-Wende-Politik das Kapital in Richtung LNG und nachgelagerte Petrochemie lenkt und Projektspediteur-Kompetenzen für überdimensionale Module und Gefahrgutdokumentation erfordert.

Infrastruktur-Megaprojekte wie Indonesiens neue Hauptstadt und das philippinische Programm „Build Better More” beflügeln den bauwirtschaftlichen Güterverkehr und steigern die Transport von Stahl und schweren Maschinen. Agrarexporte von Durian, Mangostan und gefrorenem Garnelen stärken die Kühlkettnachfrage, während Forstexporte aus Kalimantan Chinas Zellstoff- und Papierindustrie versorgen. Telekommunikationsausrüstung und Pharmazeutika verzeichnen zweistelliges Volumenwachstum, gestützt durch 5G-Rollouts und die Ausweitung der Gesundheitsversorgung. Regulatorische Zertifizierung – GDP für Pharma oder ISPS für Gefahrgut – verleiht Speditionären, die frühzeitig in Compliance investieren, Preissetzungsmacht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Singapur bleibt das Epizentrum des ASEAN-Frachtspeditionsmarktes und bewältigt 2025 27,05 % des regionalen Durchsatzes dank unübertroffener Hafeneffizienz, gebundener Lagerkapazitäten und einer breiten Verfügbarkeit lizenzierter Zollmakler. Der 20-Milliarden-USD-Tuas-Mega-Port, der bis 2040 die vollständige Ausbaustufe erreichen soll, konsolidiert bestehende Terminals zu einem einzigen automatisierten Nexus mit einer jährlichen Kapazität von 65 Millionen TEU und stärkt Singapurs First-Mover-Vorteil bei KI-gestützter Liegeplatzvergabe und papierloser Frachtabfertigung. Thailand und Malaysia belegen die nächste Ebene und nutzen jeweils starke industrielle Verflechtungen und aggressive Smart-Port-Roadmaps. Das integrierte Hafen-Community-System von Laem Chabang und die blockchain-gesicherten Containertoroperationen von Port Klang erweitern die End-to-End-Sichtbarkeit für regionale Spediteure und Frachtspeditionäre.

Vietnam soll mit einer CAGR von 5,05 % bis 2031 die schnellste regionale Expansion verzeichnen, angetrieben durch Präferenzhandelsabkommen und steigende Elektronikexporte. Die nördlichen Häfen des Landes nutzen neue Doppelstapel-Schienenverbindungen nach China, während der Süden von Ro-Ro-Verbindungen zur Bedienung von Automobil-Lieferketten profitiert. Indonesien bietet ein enormes Inlandspotenzial, kämpft aber mit archipelischen Logistikherausforderungen, was Investitionen in Zubringernetze und Roll-on/Roll-off-Routen zur Vereinigung von Java, Sumatra und Kalimantan erfordert. Die Philippinen, obwohl inselzersplittert, erleben Paketsendungsschübe, da Mobile-First-Verbraucher pan-ASEAN-Marktplätze nutzen.

Regulatorisches Umfeld

Die Spedition in der ASEAN unterliegt einem mehrschichtigen System nationaler Lizenzvorschriften und regionsweiter Handelserleichterungsrahmen. Der ASEAN Trade Facilitation Framework bildet die Grundlage für Initiativen wie das ASEAN Single Window, das ASEAN Trade Repository und die Selbstzertifizierung, die gemeinsam den papierlosen Handel und einheitlichere Grenzverfahren in den Mitgliedstaaten unterstützen.

Für grenzüberschreitende Landtransporte bieten das ASEAN Framework Agreement on the Facilitation of Goods in Transit (AFAFGIT) und das ASEAN Customs Transit System (ACTS) einen strukturierten Mechanismus für Transitbewegungen, bei denen Zölle und Steuern nicht an Zwischengrenzen entrichtet werden und die Formalitäten erst am Bestimmungsort abgeschlossen werden. Auf nationaler Ebene verschärfen sich die Compliance-Anforderungen in einigen Märkten weiter; so hat das philippinische Department of Trade and Industry beispielsweise die Department Administrative Order No. 24-09 für die Seefrachtspedition erlassen, einschließlich kapitalisierungsbezogener Compliance-Anforderungen, die bis zum 1. Januar 2025 in Kraft treten. Dies erhöht die Anforderungen für kleinere Akteure und trägt zu einer stärkeren Formalisierung des Marktes bei.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Spedition in der ASEAN beginnt typischerweise mit der Beschaffung und Auftragsverwaltung durch den Verlader, gefolgt von der Planung des Spediteurs (Routenplanung, Konsolidierung, Dokumentation und Risikomanagement) und anschließend der Ausführung durch Frachtführer und Terminalbetreiber über See-, Luft- und Straßen-Schienen-Strecken. Spediteure koordinieren Ursprungsdienstleistungen (Abholung, Exportzollanmeldung, Lagerung und Konsolidierung), den Hauptlauf (See- und Luftlinienverkehr, einschließlich Zubringerverbindungen) sowie Zieldienstleistungen (Importabwicklung, Dekonsolidierung, Zolllager und Zustellung auf der letzten Meile), unterstützt durch Enabler wie Zollagenten, Versicherer, Inspektionsstellen und digitale Plattformen, die Port Community Systems mit Sichtbarkeitstools für Verlader verbinden.

Kapazität und Zuverlässigkeit hängen stark von Infrastrukturknoten und Korridorprogrammen ab, die die Fragmentierung über Grenzen hinweg verringern. Politisch gesteuerte Modernisierungen, wie das im Oktober 2024 verabschiedete Framework on ASEAN Supply Chain Efficiency and Resilience, betonen den Einsatz digitaler Technologien und die regionale Koordination, während länderspezifische Initiativen die lokale Umsetzung ebenfalls prägen, darunter Vietnams Beschluss 2229/QD-TTg (genehmigt im Oktober 2025), der eine Logistikdienstleistungsstrategie für 2025-2035 festlegt. Auf der physischen Seite beeinflussen Entwicklungen bei Binnenhäfen und Schienenanbindungen das Netzwerkdesign und den Modal-Mix, wie etwa Malaysias Plan für den Perlis Inland Port (berichtet im März 2025), der die jährliche Umschlagkapazität um 300.000 TEU erhöhen und die Schienenanbindung an China und Thailand stärken soll, zusammen mit Korridorinitiativen wie der Singapore-Kunming Rail Link und aufkommenden intelligenten Logistikzentren.

Wettbewerbslandschaft

Die Branchenkonsolidierung gestaltet die Wettbewerbskarte neu, da globale Integratoren Skalierung, Technologie und End-to-End-Fähigkeiten anstreben. DSVs Übernahme von DB Schenker für 14,3 Milliarden USD ist das Hauptereignis, das die kombinierte Gruppe an die Spitze des weltweiten Rankings katapultiert und große Kontraktlogistikvolumen in ASEAN-Gateways einbringt. DHL Global Forwarding erweitert den regionalen Fußabdruck durch ein automatisiertes Gateway in Kuala Lumpur im Wert von 60 Millionen EUR (62,5 Millionen USD), das die grenzüberschreitende Paketkapazität verdoppelt. Kuehne+Nagels Allianz mit Microsoft injiziert KI in die Routenoptimierung, was 5 % Zyklusverzeitverbesserungen auf den Strecken Singapur–Jakarta bewirkt und die Differenzierung durch datengestützte Zuverlässigkeit stärkt.

Lokale Marktführer kontern mit nuanciertem Regulierungswissen und inländischer Vertriebsstärke. YCH Groups Vietnam SuperPort verknüpft Blockchain-Abrechnungstools mit der Letzter-Meile-Reichweite von Vietnam Post und schafft eine KMU-freundliche Plattform, die Zollberechnung, Finanzierung und Haustürzustellung bündelt. GEODIS integriert Keppel Logistics' 200.000 m² großes Lagerimmobilienportfolio in sein ASEAN-Straßennetzwerk und ermöglicht hafen-zu-tür temperaturkontrollierte Dienste, die Pharmaunternehmen und Hightech-Hersteller ansprechen. PSA Internationals frühere Übernahme von BDP International bündelt Hafenkapazitäten mit Frachtmanagement und bietet Verladern Sichtbarkeit vom Containerliegeplatz bis zur Fabriktor.

Die Technologieadoption unterscheidet Marktführer von Nachzüglern. Erstklassige Speditionäre setzen digitale Zwillinge von Lager- und Transportkapazitäten ein, um Servicekosten zu modellieren, Störungen vorherzusagen und Kapazitäten vorzubuchen. IoT-fähige Straßenflotten speisen Live-Telemetrie in Kontrolltürme ein und reduzieren Leerfahrtkilometer. Auch Nachhaltigkeitsmaßnahmen spielen eine Rolle: DSVs Bekenntnis zu nachhaltigen Treibstoffmischungen in der Luftfahrt und Kuehne+Nagels Offset-Marktplatz ermöglichen es Verladern, Scope-3-Emissionen zu verfolgen. Die Markteintrittsbarrieren steigen, da Gefahrgut-Compliance, GDP-Zertifizierung und Cybersicherheitsprotokolle höhere Investitionen erfordern und suboptimale Betreiber zu Fusionsgesprächen oder Nischenspezialisierungen drängen.

ASEAN-Frachtspeditionsbranche Marktführer

Deutsche Post DHL Group (DHL Global Forwarding)

Kuehne + Nagel International AG

DSV A/S

Sinotrans Ltd

Kerry Logistics Network Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich dort, wo die ASEAN Handelserleichterungs- und Infrastrukturprogramme in schnellere, transparentere Door-to-Door-Abwicklung über mehrere Länder hinweg umsetzt. Digital gestützte grenzüberschreitende Bewegungen, die auf dem ASEAN Single Window und ACTS basieren, schaffen Raum für Spediteure, Dokumentation, Ursprungsregel-Workflows sowie Zoll- und Steuerberechnungen über verschiedene Strecken hinweg zu standardisieren und zugleich Daten aus Port Community Systems in verladerorientierte Tracking-Lösungen zu integrieren. Der Drang nach höherer Terminzuverlässigkeit unterstützt Premiumangebote bei zeitgebundenen Luft- und multimodalen Dienstleistungen, während sich die Fertigungsstandorte über Vietnam, Thailand, Malaysia und Indonesien diversifizieren.

Neue und reaktivierte Logistikknoten schaffen zudem zusätzliche Einstiegspunkte für Konsolidierung, Zollverarbeitung und Schienen-See-Umschlag. Im Juni 2026 reaktivierte Malaysia den Segamat Inland Port, um den Schienengüterverkehr mit Zollabwicklung vor Ort zu unterstützen und damit die Optionen für den Binnenvertrieb über die Küstentore hinaus zu stärken und von Spediteuren geführte Hub-and-Spoke-Konzepte zu fördern. Auch Hafen- und Korridorprojekte unterstützen spezialisierte Dienstleistungen: PSA Singapore testete im April 2026 im Feldversuch Intelligent Guided Vehicles der nächsten Generation im Tuas Living Lab und unterstreicht damit die Automatisierung an einem wichtigen Umschlagknoten, während der Sihanoukville Autonomous Port in Kambodscha ein von Japan unterstütztes, gestaffeltes Ausbauprogramm mit dem erklärten Ziel von rund 2,5 Millionen TEU pro Jahr bis 2029 voranbringt. Diese Erweiterung erhöht den Bedarf an Feederdiensten, Umschlagplanung sowie integrierten Zoll- und Dokumentationsdienstleistungen.

Aktuelle Branchenentwicklungen

- Juli 2026: DSV erweiterte seinen Asien-Pazifik-Hauptsitz in Hongkong, um Greater China und die regionalen Geschäfte zu unterstützen. Die Erweiterung verbessert die Control-Tower-Fähigkeiten für Kunden, die Fracht über ASEAN-Tore leiten, und richtet das Netzwerk auf größere, länderübergreifende Verträge im Zuge der anhaltenden Branchenkonsolidierung aus.

- Juni 2026: DHL Global Forwarding startete dedizierte Transpazifik-Luftfrachtflüge von Hanoi und Bangkok zu nordamerikanischen Hubs, darunter Cincinnati und Chicago, unter Einsatz von Boeing-777-Frachtern. Die zusätzliche kontrollierte Kapazität unterstützt zeitgebundene Exportkorridore für Elektronik und E-Commerce-bezogene Aufkommen aus Südostasien und verändert die Beschaffungsstrategien in der Hochsaison für Spediteure und Verlader.

- April 2026: Kuehne+Nagel trieb seine Straßenlogistik-Modernisierung in Thailand voran, indem im Rahmen seines Investitionsprogramms für die Zugmaschinenflotte eine weitere Tranche eingesetzt wurde. Die zusätzliche Zugmaschinenkapazität verbessert die Leistung des grenzüberschreitenden Hauptlaufs auf wichtigen Korridoren im südostasiatischen Festland und unterstützt höherfrequente LTL- und Sammelgutverkehre.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der ASEAN-Speditionsmarkt definiert als die Umsätze, die durch die Organisation und Verwaltung des Warentransports über verschiedene Verkehrsträger erzielt werden, einschließlich Sendungsplanung, Frachtführerkoordination, Dokumentation und grenzüberschreitender Abwicklungsdienstleistungen innerhalb der ASEAN.

Ausgeschlossener Umfang: Ausgeschlossen sind reine assetbasierte Transport- und Infrastrukturumsätze (wie der Betrieb von Lkw-Flotten, Linienverkehrsumsätze von Fluggesellschaften/Schiffsbetreibern sowie Hafen- oder Terminalumschlaggebühren), wenn diese nicht als Teil einer Speditionsdienstleistung abgerechnet werden.

Übersicht der Segmentierung

- Nach Transportmodus

- Luftfrachtspedition

- Seefrachtspedition

- Ganzzugladung (FCL)

- Sammelgut (LCL)

- Sonstige

- Nach Endnutzer

- Fertigung & Automobil

- Öl & Gas, Bergbau & Steinbruch

- Landwirtschaft, Fischerei & Forstwirtschaft

- Bauwesen

- Distributionshandel (Groß-/Einzelhandel, FMCG)

- Sonstige Endnutzer (Telekommunikation, Pharmazie usw.)

- Nach Land

- Singapur

- Thailand

- Malaysia

- Indonesien

- Vietnam

- Philippinen

- Übriges ASEAN (Myanmar, Laos, Kambodscha, Brunei)

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Nachfragehintergrunds für ASEAN-Handels- und Frachtströme und bildet dann ab, wie Speditionsumsätze typischerweise nach Verkehrsträger und Korridor entstehen. Wir stützen uns auf öffentliche Daten wie Handelsstatistiken des ASEAN-Sekretariats, UN Comtrade, Logistik- und Handelsindikatoren der Weltbank, makroökonomische Reihen des IWF sowie nationale Statistikbehörden und Zollbehörden in den wichtigsten Mitgliedstaaten.

Um das Modell an realer Preisgestaltung und Mix auszurichten, prüfen wir zudem Quellen wie Geschäftsberichte von Unternehmen, Investorenpräsentationen und Veröffentlichungen von Hafen- und Flughafenbehörden sowie seriöse Presseberichte zu Kapazitäten, Störungen und Streckenänderungen. Wo nötig, wurde ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzdaten sowie ein weiteres mit Fokus auf sendungsbezogene Handelsströme herangezogen, um die Richtung der Korridore zu bestätigen und Ratenbewegungen auf Plausibilität zu prüfen. Diese Beispiele sind nicht erschöpfend, und weitere Quellen wurden verwendet, um Daten zu erheben, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Befragungen

Primärgespräche wurden genutzt, um zu überprüfen, wie Speditionsumsätze nach Verkehrsträger erfasst werden, welche Dienstleistungen üblicherweise gebündelt werden (Zollabwicklung, Konsolidierung, einfache Lagerung) und wie sich die grenzüberschreitende Nachfrage in verschiedenen Zyklen zwischen Luft- und Seeverkehr verschiebt. Wir sprachen mit Spediteuren, Frachtführern und Agenten sowie großen Logistikteams auf Verladerseite in der gesamten ASEAN, damit korridorbezogene Gegebenheiten, Ertragstrends und der Anteil ausgelagerter Speditionsdienstleistungen mit dem operativ Beobachteten abgeglichen werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | |

| Mid-Tier: 61% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 14% | Manager: 52% |

Marktdimensionierung & Prognose

Die Kerndimensionierung verwendet einen Top-Down-Ansatz, bei dem Handels- und Frachtaktivitäten in der gesamten ASEAN nach Verkehrsträger und wichtigen Korridoren rekonstruiert und dann anhand von Dienstleistungsdurchdringung und typischer Gebührenintensität in Speditionsumsätze übersetzt werden. Sobald der erste Gesamtwert gebildet ist, wird er durch selektive Bottom-Up-Prüfungen unter Verwendung von Stichprobenpreisen pro Sendung, Volumen nach Verkehrsträger und länderweisen Aggregationen einer Reihe sichtbarer Marktteilnehmer bestätigt und angepasst, wenn die beiden Sichtweisen nicht übereinstimmen.

Zu den im Modell verwendeten Eingaben zählen ASEAN-Import- und Exportwerte, Indikatoren für den Containerumschlag, Signale zum Luftfrachtvolumen, die Dynamik grenzüberschreitender Fertigungs- und Elektroniksendungen sowie korridorspezifische Ratenrichtungen (Spot und Vertrag), wie von Marktteilnehmern berichtet. Da die vollständige länderweise Offenlegung uneinheitlich ist, werden Lücken durch die Anwendung von Proxy-Beziehungen zwischen Handelswert, Verkehrsträgeraufteilung und in Interviews validierten Speditionsgebührenspannen geschlossen.

Für die Prognose wird eine Szenarioanalyse rund um Handelswachstum, Kapazitätserweiterungen und Ratennormalisierung angewendet, anschließend dient eine einfache multivariate Regression als Gegenprüfung des Basisszenarios anhand von BIP-, Warenhandels- sowie Luft- und Seeverkehrsindikatoren. Annahmen werden mit den Befragten überprüft, damit die Zukunftsperspektive widerspiegelt, was Marktteilnehmer bei Vertragsverlängerungen, Sendungsmix und Dienstleistungsbündelung erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie Warenhandelswachstum, Container- und Luftfrachttrends sowie größere Korridorstörungen geprüft, damit die endgültigen Summen nicht von der beobachteten Aktivität abweichen. Abweichungen werden schrittweise überprüft, beginnend mit Einheiten- und Währungszeitpunktprüfungen, gefolgt von einer länder- und verkehrsträgerbezogenen Abstimmung und anschließend einer zweiten Analystenprüfung vor der Freigabe.

Wird ein Ausreißer festgestellt, kontaktieren wir relevante Experten erneut, um zu bestätigen, ob er durch Ratenspitzen, Mixverschiebungen oder eine vorübergehende Politikänderung erklärt werden kann. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten (zum Beispiel größere Kapazitätsänderungen oder Änderungen der Handelspolitik). Vor der Auslieferung wird der neueste Datendurchlauf durchgeführt, damit Kunden eine aktualisierte Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für die ASEAN-Speditionsbranche mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die ASEAN-Spedition können weit voneinander abweichen, da jeder Herausgeber seine eigene Dienstleistungsabgrenzung, sein Basisjahr und seine Ratenannahmen festlegt und diese Eingaben dann in unterschiedlichen Zeitrhythmen aktualisiert. Unterschiede ergeben sich auch daraus, ob einige Zahlen ein Spitzenjahr der Frachtraten widerspiegeln, während andere die Raten über einen längeren Zyklus glätten.

Linienverkehrsumsätze von Seefrachtführern sowie Hafen- oder Terminalumschlaggebühren liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, weshalb unser Wert niedriger ausfallen kann als Zahlen, die einen breiteren Logistikausgabentopf neben den Speditionsgebühren einbeziehen. Ein weiterer Einflussfaktor ist die Behandlung der Gebührenintensität, da einige Schätzungen eine einheitliche Prozentannahme vom Frachtwert über alle Verkehrsträger hinweg anwenden, während unser Modell die Wirtschaftlichkeit von Luft- und Seespedition getrennt betrachtet und die Summen anschließend mit Korridorprüfungen und interviewgestützter Validierung einem Stresstest unterzieht.

Vergleich mit Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 31,62 Mrd. USD (2025) | |

| Marktforschungsverlag A | 45,50 Mrd. USD (2024) | Wird oft als ein breiteres Dienstleistungsbündel dargestellt, das angrenzende Logistikumsätze über die Spedition hinaus einschließen kann, und verwendet ein früheres Basisjahr, das einen anderen Ratenzyklus und Währungszeitpunkt widerspiegeln kann. |

| Branchenforschungsportal B | 32,80 Mrd. USD (2026) | Verwendet ein anderes Prognosefenster und kann stärkere Wachstums- und höhere Gebührenprogressionsannahmen enthalten, mit weniger Transparenz darüber, wie Verkehrsträgermix und korridorspezifische Ratenverschiebungen im Basisaufbau validiert wurden. |

Über die drei Werte hinweg erklärt sich die Spannbreite hauptsächlich dadurch, was als Spedition gegenüber angrenzenden Logistikgebühren gezählt wird, sowie durch das für den Ausgangswert gewählte Jahr, als sich die Raten schnell bewegten. Indem wir den Nachfragepool an Handels- und Verkehrsträgeraktivität koppeln und die Gebührenintensität anschließend mit Praktikereingaben abgleichen, erhalten wir eine Zahl, die sich leichter auf klare, wiederholbare Treiber zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des ASEAN-Frachtspeditionsmarktes?

Die Größe des ASEAN-Frachtspeditionsmarktes beträgt 33,13 Milliarden USD im Jahr 2026 und soll bis 2031 auf 41,86 Milliarden USD ansteigen.

Welcher Transportmodus hält den größten Anteil im Spediteursektor Südostasiens?

Die Seefracht macht 54,60 % der Sendungen aus und spiegelt die starke Abhängigkeit der Region von Schifffahrtskorridoren wider.

Warum ist Vietnam der am schnellsten wachsende nationale Markt?

Vietnams CAGR von 5,05 % wird durch die Fertigungsmigration aus China und Präferenzhandelsabkommen angetrieben, die das Exportvolumen steigern.

Wie verbessern digitale Zollsysteme die Logistikeffizienz?

Das ASEAN Single Window ermöglicht papierlose Abfertigung für alle Mitgliedstaaten und verkürzt die Grenzbearbeitungszeiten sowie die damit verbundenen Kosten.

Welche Auswirkungen hat das Container-Ungleichgewicht auf Speditionäre?

Engpässe lösen Container-Imbalance-Gebühren von bis zu 170 USD pro 40-Fuß-Box aus und erzwingen kostspielige Repositionierungsstrategien.

Welche jüngste Fusion hat die Wettbewerbslandschaft neu gestaltet?

DSVs Übernahme von DB Schenker fügte 41,6 Milliarden USD an globalem Umsatz hinzu und erhob das kombinierte Unternehmen an die Spitze der Frachtspeditions-Rankings.

Seite zuletzt aktualisiert am: