Marktgröße und Marktanteil des Customer Communication Management (CCM) in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

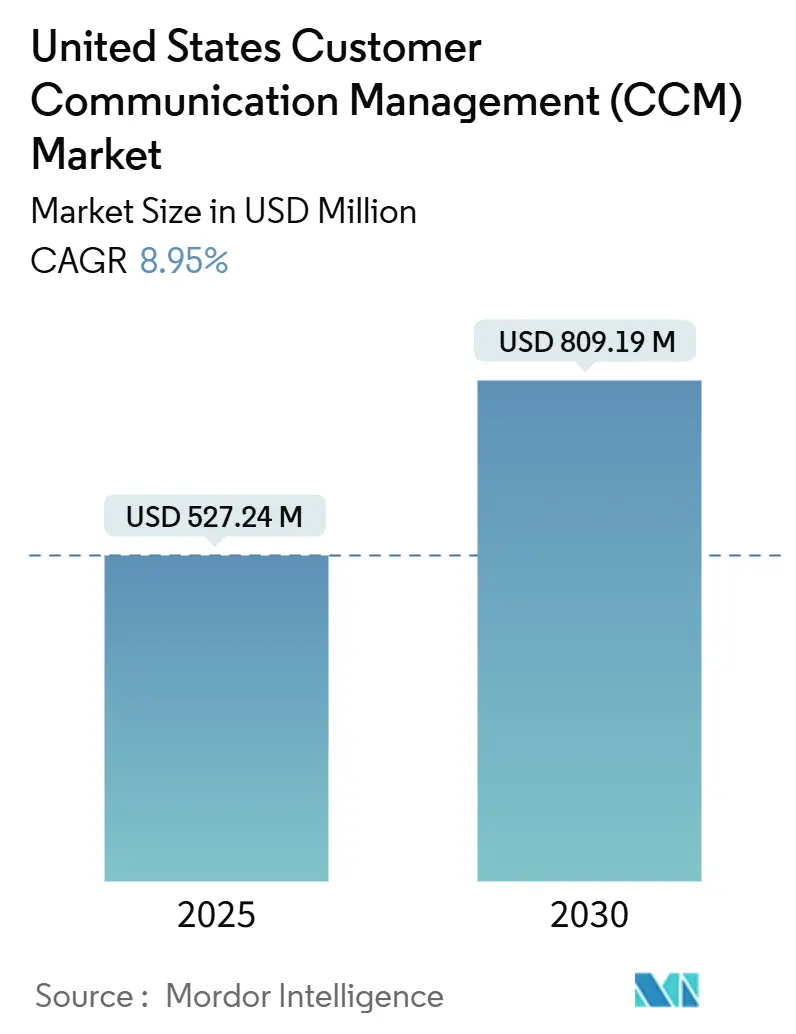

| Marktgröße (2025) | 527.24 Millionen US-Dollar |

| Marktgröße (2030) | 809.19 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.95% CAGR |

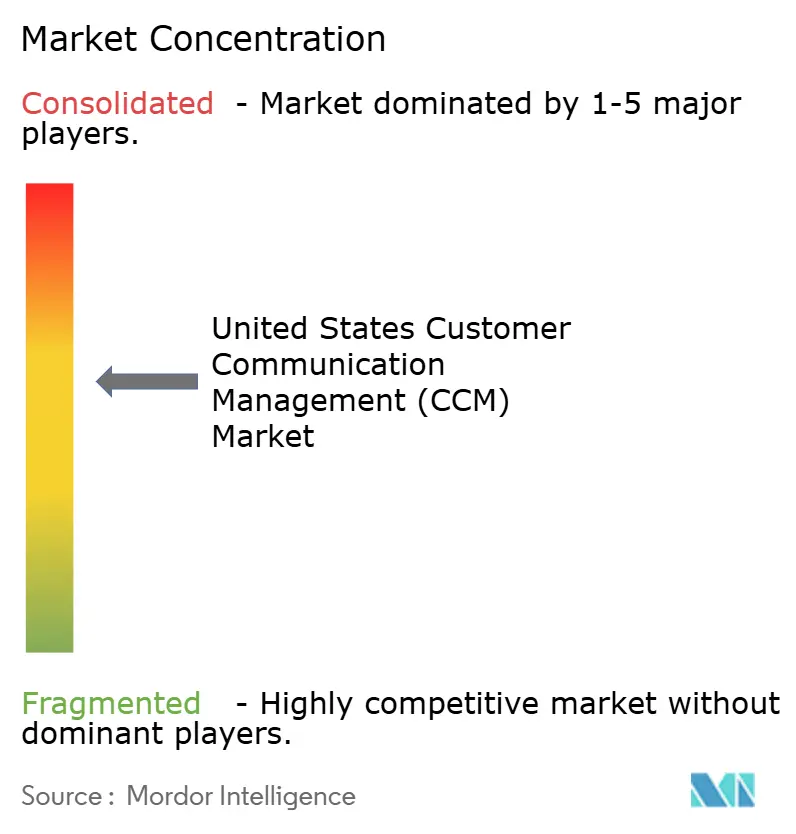

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Customer Communication Management (CCM) in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Customer-Communication-Management-Markts der Vereinigten Staaten beträgt im Jahr 2025 527,24 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 809,19 Millionen USD erreichen, was einer CAGR von 8,95 % entspricht. Regulatorische Vorgaben, die Einführung cloudnativer Plattformen und eingebettete künstliche Intelligenz beschleunigen die Plattformerneuerungszyklen und veranlassen Unternehmen, von dokumentenzentrierten Werkzeugen auf Echtzeit-Omnichannel-Engagement-Hubs umzusteigen. Anbieter, die Einwilligungssteuerung, Analysen und KI-gestützte Personalisierung in einem einzigen Stack vereinen, gewinnen Unternehmensaufträge, da sie das Compliance-Risiko und die Zeit bis zur Wertschöpfung reduzieren. Erweiterte CPaaS-Integrationen ermöglichen ereignisgesteuerte Echtzeit-Nachrichtenübermittlung, während Partnerschaften mit hyperscale Clouds die Implementierungszeiträume verkürzen. Da sich die Wettbewerbsdifferenzierung zunehmend auf das Erlebnismanagement verlagert, bewerten Käufer Anbieter verstärkt anhand von garantierter Betriebszeit, Vorlagenbereitstellungsgeschwindigkeit und messbarem ROI anstatt anhand der Anzahl von Funktionen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielten Softwareplattformen im Jahr 2024 einen Anteil von 48,70 % am Customer-Communication-Management-Markt der Vereinigten Staaten, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 9,20 % wachsen werden.

- Nach Bereitstellung entfiel auf das Cloud-Modell im Jahr 2024 ein Anteil von 57,40 % an der Marktgröße des Customer Communication Management in den Vereinigten Staaten, und es wird prognostiziert, dass es bis 2030 mit einer CAGR von 9,80 % wachsen wird.

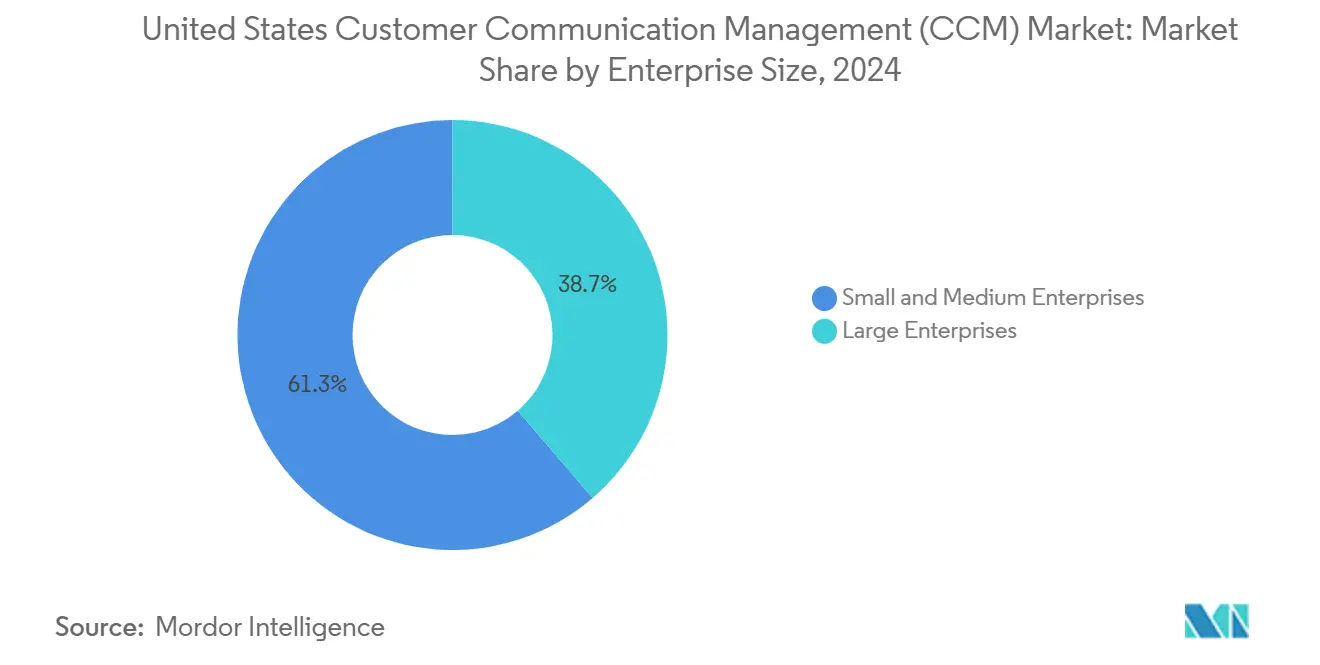

- Nach Unternehmensgröße verzeichneten kleine und mittlere Unternehmen zwischen 2025 und 2030 eine CAGR von 10,30 % und übertrafen damit die Wachstumsraten von Großunternehmen.

- Nach Branchenvertikale entfielen auf Banken, Finanzdienstleistungen und Versicherungen im Jahr 2024 26,80 % des Marktanteils am Customer-Communication-Management-Markt der Vereinigten Staaten, während das Gesundheitswesen mit einer CAGR von 9,65 % bis 2030 voraussichtlich das stärkste Wachstum verzeichnen wird.

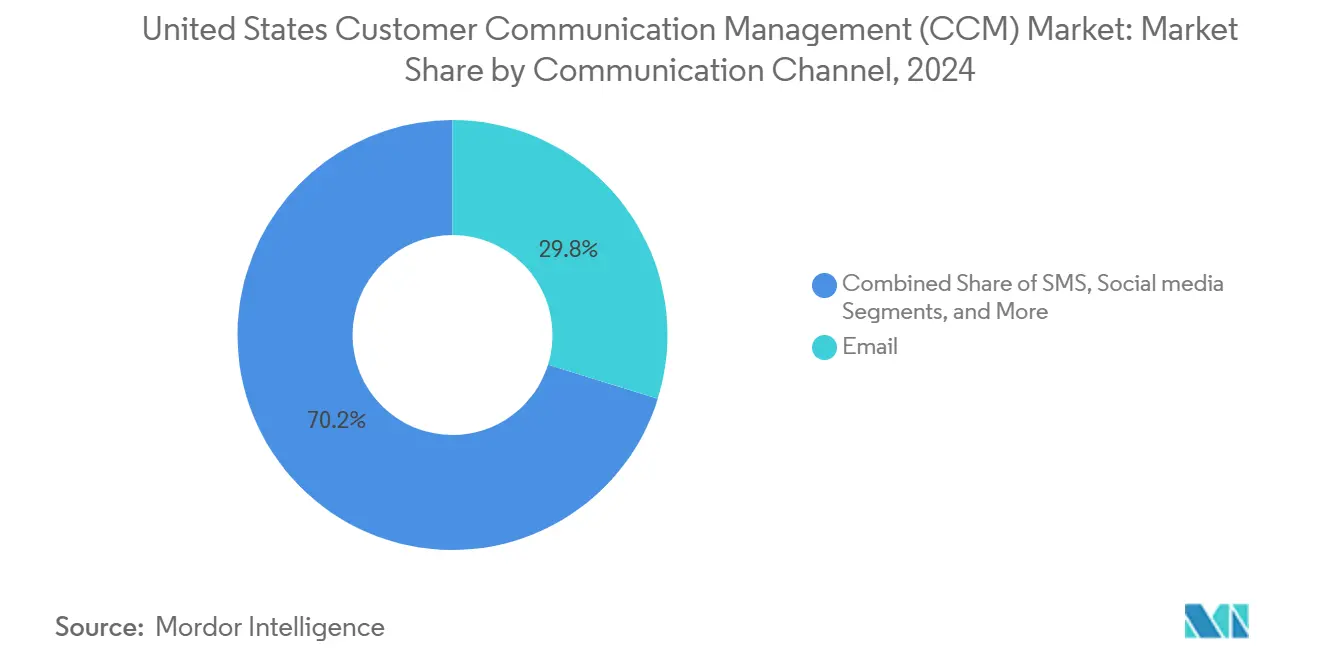

- Nach Kommunikationskanal führte E-Mail im Jahr 2024 mit einem Umsatzanteil von 29,80 %; Social-Media-Nachrichten werden bis 2030 voraussichtlich mit einer CAGR von 10,10 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Customer-Communication-Management-Markts der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Beschleunigte Migration zu cloudnativen CCM-Plattformen | +2.1% | Nationale Technologiezentren | Mittelfristig (2–4 Jahre) |

| Strenge FCC-Einwilligungs- und Opt-out-Regeln treiben Compliance-Upgrades voran | +1.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Eingebettete KI-gestützte Personalisierungsfunktionen steigern den ROI | +1.9% | Unternehmenscluster | Mittelfristig (2–4 Jahre) |

| Omnichannel- Engagement-Nachfrage von digital-affinen Verbrauchern | +1.4% | Städtische und vorstädtische Märkte | Langfristig (≥ 4 Jahre) |

| Zunahme der CPaaS-Integration ermöglicht ereignisgesteuerte Echtzeit-Kommunikation | +1.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Übergang der Kundenservice-KPIs von Kostenverantwortung zu Umsatzverantwortung | +1.2% | Landesweit, Fokus auf das Unternehmenssegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Migration zu cloudnativen CCM-Plattformen

Unternehmen stellen zunehmend lokale Suiten auf elastische, auf Microservices basierende Lösungen um, die die Hardwarekosten um 40–60 % senken und Reaktionszeiten unter einer Sekunde für ausgelöste Nachrichten unterstützen. Cloud-Steuerungsebenen liefern wöchentliche Funktionsupdates ohne Ausfallzeiten, sodass Marketing- und Betriebsteams neue Vorlagen in Stunden statt in Wochen einführen können. Sicherheitszertifizierungen wie SOC 2 und ISO 27001 werden nun als Basisstandard mitgeliefert, wodurch historische Beschaffungshürden entfallen. Hyperscale-Datenspeicherungszonen erfüllen staatliche Datenschutzgesetze, während nutzungsbasierte Preisgestaltung die Kommunikationskosten an die saisonale Nachrichtenvolumenschwankung anpasst. Insgesamt wandeln diese Faktoren CCM von einem Kostenfaktor in einen Wachstumstreiber um und festigen den Übergang zur Cloud als Standardarchitektur.

Strenge FCC-Einwilligungs- und Opt-out-Regeln treiben Compliance-Upgrades voran

Die FCC-Anordnung zur Einwilligungswiderrufung aus dem Jahr 2024 verpflichtet Unternehmen, Opt-out-Anfragen innerhalb von 24 Stunden zu berücksichtigen, andernfalls drohen Strafen von 46.000 USD pro Verstoß.[1]Vollstreckungsbehörde, "Deklaratorische Entscheidung der FCC zur Einwilligungswiderrufung", Bundesbehörde für Kommunikation, fcc.gov Großvolumige Absender im Bank- und Gesundheitswesen ersetzten daraufhin Stapelverarbeitungsprozesse durch Echtzeit-Einwilligungs-APIs, die Präferenzen über E-Mail, SMS und Sprache hinweg synchronisieren. Moderne CCM-Suiten betten Regelwerke ein, die nicht konforme Sendungen automatisch blockieren, wodurch rechtliche Risiken und Prüfungsaufwände reduziert werden. Anbieter mit umfangreichen regulatorischen Leitfäden differenzieren sich nun durch vorgefertigte Vorlagen, die auf bundesstaatliche Offenlegungspflichten und staatliche Mini-TCPA-Klauseln abgestimmt sind. Dieser Compliance-Imperativ beschleunigt Erneuerungszyklen und verlagert Budgets von der Wartung hin zu erweiterten Governance-Funktionen.

Eingebettete KI-gestützte Personalisierungsfunktionen steigern den ROI

Native Machine-Learning-Module verarbeiten Verhaltensdaten, Transaktionshistorien und Kanalengagement, um Inhaltsvarianten zu erstellen, die die Klickraten im Vergleich zu statischen Vorlagen um 25–40 % steigern.[2]Azure Marketing Group, "Fünf Gründe, CCM zu Azure zu migrieren", Microsoft, microsoft.com Algorithmen entscheiden dynamisch über Versandzeitpunkt, Betreffzeile und Bildmaterial pro Empfänger, was den Kampagnenumsatz und den Kundenwert um bis zu 20 % steigert. Prädiktive Modelle kennzeichnen Einwilligungsrisikosegmente, reduzieren Beschwerdequoten und verbessern die Posteingangsplatzierung. Frühe Anwender berichten, dass automatisiertes Testen und kreative Inhaltserstellung die Designzeiträume von Tagen auf Minuten verkürzen und Mitarbeiter für strategische Aufgaben freisetzen. Da KI-Leitplanken der generativen KI reifen, fordern Unternehmen zunehmend integrierte Funktionen zur Erkennung von Verzerrungen und zur Erklärbarkeit, bevor sie Bereitstellungen genehmigen.

Omnichannel-Engagement-Nachfrage von digital-affinen Verbrauchern

Verbraucher erwarten einen konsistenten Kontext beim Wechsel zwischen E-Mail, mobilen Push-Benachrichtigungen, SMS und sozialen Feeds, was Unternehmen dazu zwingt, Datenmodelle und Vorlagenlogik zu vereinheitlichen.[3]Büro für Verbraucherschutz, "Omnichannel-Best-Practices", Bundeshandelskommission, ftc.gov CCM-Plattformen, die Sequenzen über Kanäle hinweg orchestrieren, liefern um 23 % höhere Zufriedenheitswerte und 18 % mehr Erstlösungsquoten im Vergleich zu Einzelkanalprogrammen. Eingebettete interaktive Widgets, Umfragen, Videoausschnitte und Ein-Klick-Service-Links verwandeln passive Dokumente in bidirektionale Erlebnisse. Einzelhändler kombinieren Bestellstatusbenachrichtigungen mit personalisierten Angeboten, während Banken Beratungsinhalte in Transaktionswarnungen einweben und so inkrementelles Upselling fördern. Dieser Omnichannel-Imperativ treibt Anbieter dazu an, ihre API-Bibliotheken zu erweitern und vorgefertigte Konnektoren für CRM-, Analyse- und CPaaS-Stacks zu integrieren.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Integrationskomplexität mit veralteten Kernsystemen | -1.4% | Großunternehmenssegment | Mittelfristig (2–4 Jahre) |

| Wachsendes Prozessrisiko durch ausgeweitete staatliche Mini-TCPA-Gesetze | -1.1% | Ausgewählte Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke im CCM-Vorlagendesign und in der KI-Governance | -0.9% | Landesweit, akut in technischen Berufen | Langfristig (≥ 4 Jahre) |

| Sättigung des Martech-Stacks führt zu Unterauslastung von Werkzeugen | -0.8% | Landesweit, Fokus auf das Unternehmenssegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit veralteten Kernsystemen

Viele erstklassige Banken und Versicherungsunternehmen betreiben noch immer stapelverarbeitungsorientierte Mainframes, denen Echtzeit-APIs fehlen, was zu kostspieligen Middleware-Projekten führt, die die anfänglichen CCM-Budgets verdoppeln können. Schema-Mapping, Datenqualitätsbereinigung und Service-Bus-Konfiguration verlängern Bereitstellungen routinemäßig um 6–12 Monate. Organisationen, die mehrere veraltete Stacks verwalten, haben einen höheren Wartungsaufwand, da jede neue Vorlage benutzerdefinierte Integrationsgates durchlaufen muss. Ohne eine konsequente Modernisierung riskieren Unternehmen, CCM-Upgrades auf Nebenkanäle zu beschränken und eine vollständige Journey-Orchestrierung zu verhindern. Anbieter begegnen dem nun durch vorgefertigte Konnektoren und Low-Code-Werkzeuge, doch tiefe Legacy-Verflechtungen bleiben ein Hindernis für eine schnelle Skalierung.

Wachsendes Prozessrisiko durch ausgeweitete staatliche Mini-TCPA-Gesetze

Kalifornien, Florida und Oklahoma haben Mini-TCPA-Gesetze eingeführt, die spezifische Einwilligungsformulierungen und Opt-out-Wege zusätzlich zu den Bundesvorschriften vorschreiben.[4]Büro des Generalstaatsanwalts, "Aktualisierungen des California Consumer Privacy Act 2025", Justizministerium des Bundesstaates Kalifornien, oag.ca.gov Klägeranwaltskanzleien nehmen automatisierte Wähler und Massen-Nachrichtenflüsse ins Visier und fordern gesetzliche Schadensersatzleistungen von 500–1.500 USD pro unberechtigtem Kontakt. Marken, die in mehreren Bundesstaaten tätig sind, benötigen daher Geofencing-Logik und Einwilligungsnachweise als Prüfpfade innerhalb von CCM-Workflows. Jede zusätzliche Jurisdiktion erhöht die Anzahl der Testpermutationen und steigert damit die betriebliche Komplexität und die Kosten. Bis eine harmonisierte bundesstaatliche Vorrangstellung entsteht, müssen Unternehmen kontinuierliche Regelaktualisierungen und dedizierte Compliance-Beauftragte finanzieren, was die Adoptionsgeschwindigkeit in stark regulierten Sektoren moderat dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen behalten Dynamik inmitten von Plattform-Upgrades

Der Dienstleistungsumsatz wächst mit einer CAGR von 9,20 %, da Unternehmen auf Systemintegratoren für Vorlagendesign, Datenmapping und Journey-Optimierungsprojekte setzen. Softwareplattformen machen nach wie vor 48,70 % des gesamten Marktanteils am Customer-Communication-Management-Markt der Vereinigten Staaten aus, angetrieben durch Dokumentkompositions- und Omnichannel-Orchestrierungsmaschinen. Beratungspakete umfassen nun ROI-Modellierung, KPI-Dashboards und Einwilligungsrisikoprüfungen, was den Umfang des Engagements über die anfängliche Einführung hinaus erweitert. Gleichzeitig vermarkten Anbieter Beschleuniger, vorab genehmigte Gesundheitsvorlagen und Bankoffenlegungen, die Lieferzyklen verkürzen und abrechenbare Stunden in Richtung margenstarker Beratungsaufgaben verlagern.

Plattform-Untersegmente zeigen eine anhaltende Nachfrage nach Dokumentkomposition, interaktiver Bearbeitung und Analysen. Die Stapelgenerierung von Kontoauszügen bleibt im Finanzbereich bestehen, aber interaktive Dokumente, die eine bidirektionale Datenerfassung ermöglichen, gewinnen an Popularität. E-Mail-Engines weiten sich auf verhaltensgesteuerte Sequenzen aus, während SMS- und Push-APIs für dringende, zeitkritische Benachrichtigungen an Akzeptanz gewinnen. Workflow-Automatisierungsmodule betten Entscheidungslogik ein, um Genehmigungen und Inhaltslokalisierung automatisch weiterzuleiten. Da Analyse-Suiten Echtzeit-Engagement-Metriken liefern, testen Unternehmen Betreffzeilen, Layouts und Call-to-Action-Platzierungen im A/B-Verfahren und verfeinern Vorlagenbibliotheken fortlaufend für einen überlegenen Kampagnen-ROI.

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen entfielen im Jahr 2024 auf 57,40 % des Customer-Communication-Management-Markts der Vereinigten Staaten. Die CAGR des Segments von 9,80 % wird durch elastische Skalierung, verwaltete Sicherheit und schnellere Funktionsgeschwindigkeit angetrieben. Organisationen, die zu gehosteten Architekturen migrieren, berichten von 50–70 % kürzeren Kampagnenstartzeiten und 30–40 % besserer Systemverfügbarkeit. Hybride Bereitstellungsmodelle wachsen in stark regulierten Branchen, da sie es ermöglichen, sensible Daten in privaten Subnetzen zu belassen, während Vorlagen-, Analyse- und KI-Module in mandantenfähigen Clouds verbleiben.

Lokale Suiten bleiben in der Verteidigung und ausgewählten Arbeitslasten des öffentlichen Sektors bestehen, die an souveräne Datenvorschriften gebunden sind, doch laufende FedRAMP- und StateRAMP-Zertifizierungen höhlen diese Ausnahmen aus. Anbieter investieren stark in Zero-Trust-Frameworks, Verschlüsselung im Ruhezustand und Schlüsselverwaltungsdienste, um sich entwickelnden Richtlinien zu entsprechen. Die Preiskonvergenz zwischen privatem Cloud-Hosting und Investitionsausgaben für Hardware-Upgrades verlagert die Kalkulation weiter in Richtung Abonnementlizenzen.

Nach Unternehmensgröße: KMU-Adoption beschleunigt sich durch SaaS-Zugänglichkeit

Kleine und mittlere Unternehmen verzeichnen eine CAGR von 10,30 %, die schnellste aller Käufergruppen, dank verbrauchsbasierter Abrechnung und Low-Code-Vorlageneditoren. SaaS-Anbieter bündeln vorgefertigte Integrationen für CRM- und Buchhaltungspakete, wodurch der Bedarf an umfangreicher IT-Unterstützung entfällt und Proof-of-Concept-Zyklen auf Wochen verkürzt werden. Großunternehmen kontrollieren nach wie vor 38,70 % des Umsatzes im Jahr 2024; die Beschaffung verlagert sich jedoch von unbefristeten Lizenzen auf Unternehmensvereinbarungen, die sich am Nachrichtenvolumen orientieren.

Die Demokratisierung von KI, automatisierte Texterstellung und Bildauswahlassistenten ermöglichen es KMUs, Erlebnisse zu liefern, die einst Fortune-500-Unternehmen vorbehalten waren. Integrierte Compliance-Bibliotheken vereinfachen staatliche Datenschutz- und Einwilligungsanforderungen und mindern das Prozessrisiko für ressourcenbeschränkte Teams. Am oberen Ende fordern Konzerne erweiterte Funktionen wie Multi-Marken-Mandanten-Stacking, regulatorisches Offenlegungsmanagement und Echtzeit-Sprachlokalisierung. Anbieter entwickeln daher multiskalierbare Umgebungen, die sowohl einen 10-Benutzer-SaaS-Arbeitsbereich als auch einen globalen Rollout mit 10.000 Benutzern innerhalb einer einheitlichen Codebasis unterstützen können.

Nach Branchenvertikale: Gesundheitswesen entwickelt sich zum Wachstumsführer

Das Gesundheitswesen wächst mit einer CAGR von 9,65 %, da Krankenhäuser, Versicherungsunternehmen und Telemedizin-Plattformen die ausgehende Patientenkommunikation modernisieren, um Engagement-Vorgaben und Kennzahlen der wertbasierten Versorgung zu erfüllen. Terminerinnerungen, Behandlungsplanzusammenfassungen und Nachsorge-Bildungspakete wechseln von gedruckten zu interaktiven digitalen Formaten. Die Marktgröße des Customer-Communication-Management-Markts der Vereinigten Staaten für das Gesundheitswesen wird voraussichtlich über den Prognosezeitraum verdoppelt, da Anbieter sichere Nachrichtenübermittlung in Patientenportale einbetten. Banken, Finanzdienstleistungen und Versicherungen bleiben die größte Kundengruppe mit einem Anteil von 26,80 % und setzen CCM für elektronische Kontoauszüge, Policenaktualisierungen und Betrugswarnungen ein, die strenge Compliance-Kontrollen erfordern.

Einzelhandels- und E-Commerce-Akteure nutzen Stapeltransaktionsnachrichten, Bestellbestätigungen und Versandbenachrichtigungen und schichten KI-gestützte Produktempfehlungen auf, um die Konversionsraten zu steigern. Telekommunikationsunternehmen automatisieren Dienstaktivierungsbenachrichtigungen und Nutzungsschwellenwarnungen, um die Last ihrer Kontaktzentren zu reduzieren. Behörden setzen CCM ein, um die Transparenz des Bürgerservices durch digitale Korrespondenz zu verbessern, während Energieversorger Ausfallbenachrichtigungen und Verbrauchsanalysen implementieren. Die Prioritäten jeder Branche prägen Vorlagenpakete und Governance-Module und veranlassen Anbieter, branchenspezifische Beschleuniger zu liefern, die die Lösungsadoption beschleunigen.

Nach Kommunikationskanal: Social Media katalysiert Diversifizierung

E-Mail behält einen Anteil von 29,80 % und bleibt unverzichtbar für formelle Dokumentation, regulatorische Mitteilungen und Langforminhalte. Dennoch wachsen Social-Messaging-APIs – von Facebook Messenger bis WhatsApp Business – mit einer CAGR von 10,10 %, was den Verbraucherwunsch nach Echtzeit-Multimedia-Interaktion widerspiegelt. SMS bleibt das bevorzugte Medium für die Zwei-Faktor-Authentifizierung und dringende Benachrichtigungen mit stabilem mittlerem einstelligem Wachstum.

Interaktive Dokumente mit eingebettetem Video, dynamischen Diagrammen und Ein-Klick-Umfragen steigern die Wirksamkeit traditioneller E-Mails und verwischen die Grenzen zwischen den Kanälen. Webportale und native Apps bieten Self-Service-Bereiche, in denen Benutzer ihre Rechnungen einsehen und Präferenzen aktualisieren können, ohne Agentenunterstützung zu benötigen. Sprachassistenten bleiben eine aufkommende Nische; frühe Pilotprojekte im Bankwesen liefern Kontostände über Alexa oder Google Assistant. Kanalorchestrierungsmaschinen innerhalb von CCM-Suiten sequenzieren Kontaktpunkte basierend auf der Engagement-Historie, optimieren die Nachrichtenkadenz und reduzieren Ermüdungserscheinungen.

Geografische Analyse

Technologiekorridore wie das Silicon Valley, Seattle und Austin weisen die höchste Plattformdurchdringung auf, angetrieben von Start-ups, die Erlebnisarchitektur als Wettbewerbsvorteil priorisieren. Finanzdienstleistungscluster in New York, Charlotte und Chicago richten Investitionen an regulatorischen Kommunikationsanforderungen aus und fördern so die Implementierung fortschrittlicher Einwilligungsmanagementsysteme. Gesundheitssysteme in Houston, Minneapolis und Boston setzen CCM ein, um Telemedizin-Workflows zu unterstützen und Nichterscheinungsquoten bei großen Patientenstämmen zu reduzieren.

Bundesstaaten mit strengen Datenschutzgesetzen, insbesondere Kalifornien unter dem CCPA, stimulieren die Nachfrage nach integrierter Automatisierung von Betroffenenrechten. Texanische Energiehändler nutzen CCM für Ausfallbenachrichtigungen und Verbrauchsanalysen, die auf Smart-Meter-Daten zugeschnitten sind, während Floridas alternde Bevölkerung Gesundheitsdienstleister dazu veranlasst, Multikanal-Erinnerungssysteme einzuführen, die die Medikamentenadhärenz verbessern. Modernisierungszuschüsse des öffentlichen Sektors im Mittleren Westen beschleunigen die Entwicklung von Bürgerbenachrichtigungsportalen und signalisieren einen künftigen Aufschwung über die Küstentechnologiezentren hinaus.

Einheitliche bundesstaatliche FCC-Einwilligungsmandate legen landesweite Basisfähigkeiten fest, aber unterschiedliche staatliche Durchsetzung intensiviert die Compliance-Komplexität für Marken, die in allen 50 Bundesstaaten tätig sind. Diese Dynamik begünstigt Anbieter mit geografisch bewussten Unterdrückungslisten und Regelwerken als Code-Bibliotheken, die Vorlagen an jurisdiktionelle Besonderheiten anpassen. Da das Prozessrisiko in führenden Bundesstaaten steigt, rüsten Unternehmen in benachbarten Regionen proaktiv auf, um potenzielle Risiken zu mindern, und verbreiten so die CCM-Adoption im Landesinneren.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei Quadient, OpenText und Smart Communications die Umsatztabellen 2024 anführen, während cloudnative Aufsteiger und CPaaS-Suiten stetig an deren Marktanteil nagen. Etablierte Anbieter nutzen jahrzehntelange Führerschaft in der Dokumentkomposition, breite Partnerökosysteme und umfangreiche regulatorische Inhaltsbibliotheken, um Großunternehmensverträge zu halten. Aufstrebende Anbieter differenzieren sich durch Microservices, KI-first-Design und Low-Code-Builder-Erlebnisse, die bei digital-affinen Käufern Anklang finden.

Strategische Akquisitionen verändern die Fähigkeitskarten. Quadients Übernahme von YayPay verknüpfte Debitorenbuchhaltungs-Workflows mit seinem CCM-Stack und erweiterte die Kundenlebenszyklus-Abdeckung über das Messaging hinaus. Hylands Integration von Nuxeo verband Content-Services mit Kommunikationsvorlagen und schuf eine einheitliche Oberfläche für Customer-Experience-Manager. OpenText integrierte generative KI, um personalisierte Nachrichten in großem Maßstab automatisch zu entwerfen. CPaaS-Giganten Twilio und Vonage expandieren von API-Messaging in Vorlagenspeicherung und Einwilligungsverwaltung und stellen damit traditionelle CCM-Wertversprechen in Frage.

Partnerschaftsökosysteme intensivieren sich; Messagepoints Azure-Marketplace-Listung ermöglicht eine reibungslose Beschaffung für Microsoft-365- und Dynamics-365-Kunden. Kofax fügt eingebettete Analysen hinzu, um Engagement-Metriken direkt mit operativen KPIs zu verknüpfen, während Cincom mobile-first-Designer fördert, die Vorlagenaktualisierungen demokratisieren. Da sich die Wertmaßstäbe der Anbieter von „gelieferten Funktionen” zu „eingesparten Konversionspunkten” verschieben, werden Leistungsnachweisdashboards zum zentralen Element von Verlängerungsverhandlungen.

Branchenführer im Customer-Communication-Management-Markt (CCM) der Vereinigten Staaten

Quadient SA

OpenText Corporation

Smart Communications Inc.

Messagepoint Inc.

Cincom Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Quadient schloss die Akquisition von YayPay für 120 Millionen USD ab und verknüpfte die Automatisierung der Debitorenbuchhaltung mit CCM-Workflows.

- September 2024: OpenText lancierte Experience Cloud und integrierte generative KI zur Erstellung personalisierter Inhalte in großem Maßstab.

- August 2024: Smart Communications sicherte sich 75 Millionen USD in einer Series-D-Finanzierungsrunde unter der Führung von Insight Partners zur Beschleunigung seiner Cloud-Entwicklung.

- Juli 2024: Hyland Software erwarb Nuxeo für 85 Millionen USD, um Content-Services mit Kundenkommunikation zu verbinden.

Berichtsumfang des Customer-Communication-Management-Markts (CCM) der Vereinigten Staaten

| Software | Dokumentkomposition |

| E-Mail-Marketing | |

| SMS und Push-Benachrichtigungen | |

| Interaktive Dokumente | |

| Sonstige Software | |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen |

| Telekommunikation und IT |

| Einzelhandel und E-Commerce |

| Öffentlicher Sektor |

| Sonstige Branchenvertikalen |

| SMS |

| Web- und Mobile-Portale |

| Social Media |

| Chatbots und Sprachassistenten |

| Nach Komponente | Software | Dokumentkomposition |

| E-Mail-Marketing | ||

| SMS und Push-Benachrichtigungen | ||

| Interaktive Dokumente | ||

| Sonstige Software | ||

| Dienstleistungen | ||

| Nach Bereitstellung | On-Premises | |

| Cloud | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Branchenvertikale | BFSI | |

| Gesundheitswesen | ||

| Telekommunikation und IT | ||

| Einzelhandel und E-Commerce | ||

| Öffentlicher Sektor | ||

| Sonstige Branchenvertikalen | ||

| Nach Kommunikationskanal | ||

| SMS | ||

| Web- und Mobile-Portale | ||

| Social Media | ||

| Chatbots und Sprachassistenten |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Customer-Communication-Management-Markts der Vereinigten Staaten?

Er beträgt im Jahr 2025 527,24 Millionen USD.

Wie schnell wächst die Cloud-Bereitstellung innerhalb der CCM-Lösungen in den USA?

Die Cloud-Adoption wächst bis 2030 mit einer CAGR von 9,80 % und steigt von einem Anteil von 57,40 % im Jahr 2024 auf nahezu zwei Drittel der Ausgaben.

Welche Branchenvertikale wird voraussichtlich am schnellsten wachsen?

Das Gesundheitswesen führt mit einer CAGR von 9,65 % aufgrund von Patientenengagement-Vorgaben und der Expansion der Telemedizin.

Warum setzen KMUs CCM-Plattformen so schnell ein?

Low-Code-SaaS-Modelle eliminieren den hohen IT-Aufwand und richten Abonnementkosten am Wachstum aus, was eine CAGR von 10,30 % bei den KMU-Ausgaben antreibt.

Welche regulatorische Änderung beeinflusst CCM-Roadmaps heute am stärksten?

Die 24-Stunden-Einwilligungswiderrufungsregel der FCC treibt sofortige Investitionen in Echtzeit-Präferenzverwaltungs-APIs an.

Welcher Kommunikationskanal weist das höchste prognostizierte Wachstum auf?

Social-Media-Messaging-APIs werden bis 2030 voraussichtlich mit einer CAGR von 10,10 % wachsen, da Verbraucher interaktive Multimedia-Austausche bevorzugen.

Seite zuletzt aktualisiert am: