Größe und Marktanteil des US-amerikanischen Markts für gewerbliche Geschirrspüler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

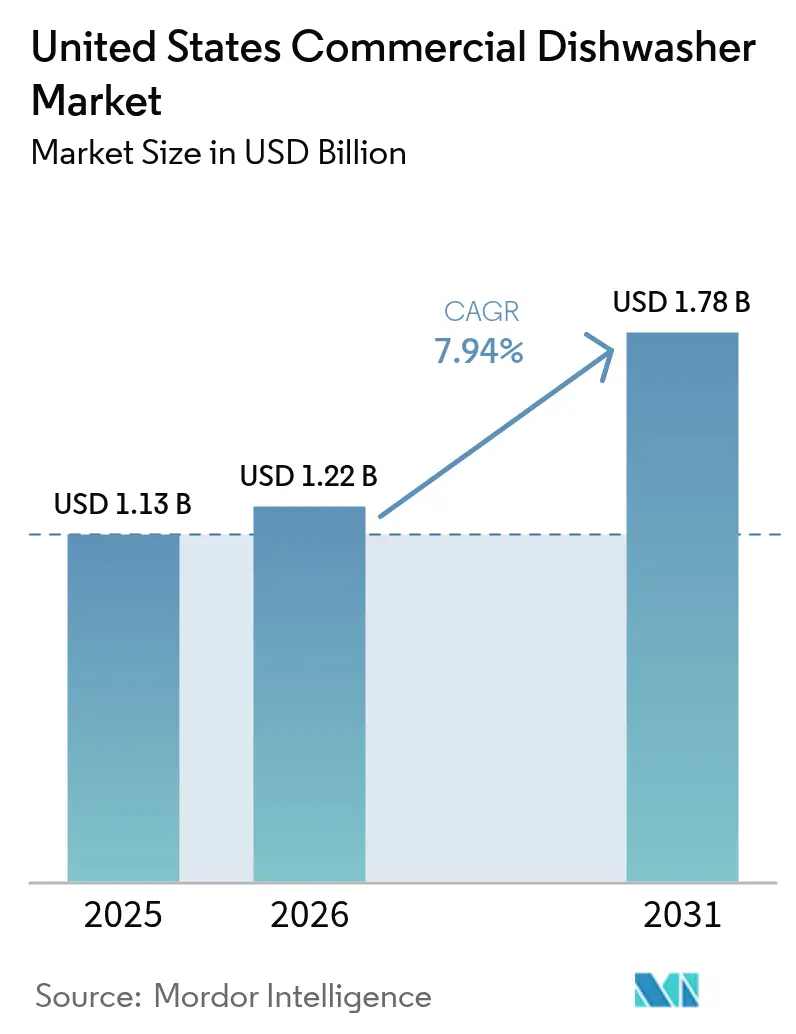

| Marktgröße im Basisjahr (2025) | 1.13 Milliarden US-Dollar |

| Marktgröße (2026) | 1.22 Milliarden US-Dollar |

| Marktgröße (2031) | 1.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.94% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Markts für gewerbliche Geschirrspüler durch Mordor Intelligence

Die Marktgröße des US-amerikanischen gewerblichen Geschirrspülermarkts soll von 1,13 Milliarden USD im Jahr 2025 auf 1,22 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich einen Wert von 1,78 Milliarden USD bei einer CAGR von 7,94 % über den Zeitraum 2026–2031 erreichen. Betreiber sehen sich weiterhin mit akuten Arbeitskräftemangel konfrontiert, der die Automatisierung von einer optionalen Verbesserung zu einer betrieblichen Notwendigkeit macht, und dieser Mangel veranlasst Hersteller, Innovationen zu beschleunigen, die Zykluszeiten verkürzen und manuelle Aufgaben reduzieren. Bundes- und staatliche Regulierungsbehörden verstärken den Aufschwung, indem sie die Energie- und Wassereffizienzgrenzwerte verschärfen, was die Austauschzyklen effektiv verkürzt und sicherstellt, dass Hochleistungsmodelle bei Neukäufen dominieren.

Arbeitssparende Automatisierung erweist sich als primärer Katalysator, wobei die National Restaurant Association berichtet, dass 45 % der Betreiber mehr Mitarbeiter benötigen, um die Kundennachfrage zu erfüllen.[1]National Restaurant Association, "Bericht zum Stand der Restaurantbranche 2024," KRHA.ORG. Eine Restaurantumsatzbasis von 1,1 Billionen USD stellt den Kapitalpool bereit, der Upgrades auch bei Margendruck vorantreibt. Abonnementverträge verlagern die Budgetierung von Kapitalausgaben hin zu vorhersehbaren Betriebsausgaben und erweitern den Zugang zu Premium-Systemen für unabhängige Betriebe. Digitale Konnektivität festigt den Mehrwert zusätzlich, indem sie Ausfallzeiten durch vorausschauende Warnmeldungen reduziert und so die umsatzgenerierenden Stunden maximiert. Gemeinsam verwandeln diese miteinander verflochtenen Kräfte gewerbliche Geschirrspüler in eine strategische Infrastruktur, die Kapazität, Compliance und Kostenkontrolle für jede Markenebene sichert.

Wesentliche Berichtsergebnisse

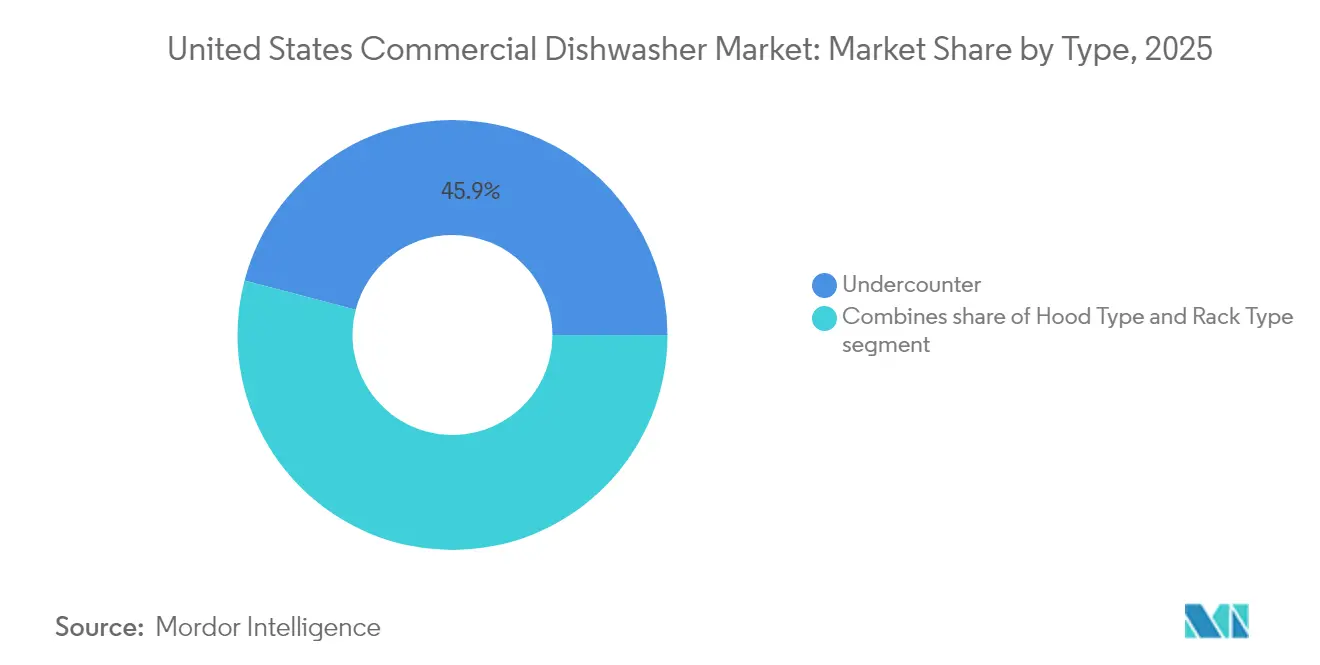

- Nach Typ erfassten Unterthekengeräte im Jahr 2025 einen Marktanteil von 45,92 % am US-amerikanischen gewerblichen Geschirrspülermarkt, während Regaltyp-Maschinen die höchste CAGR von 8,07 % bis 2031 erzielen.

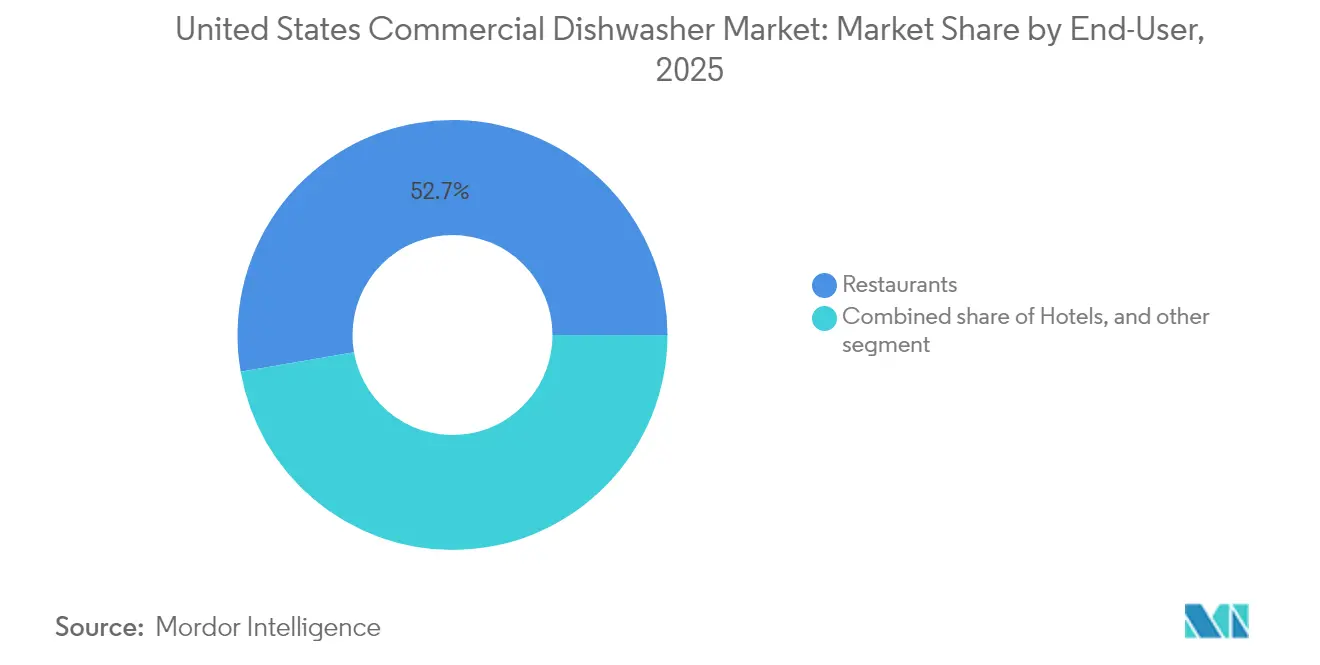

- Nach Endnutzer hielten Restaurants im Jahr 2025 einen Anteil von 52,74 % an der Marktgröße des US-amerikanischen gewerblichen Geschirrspülermarkts, während Cateringbetriebe das Wachstum mit einer CAGR von 8,26 % bis 2031 anführen.

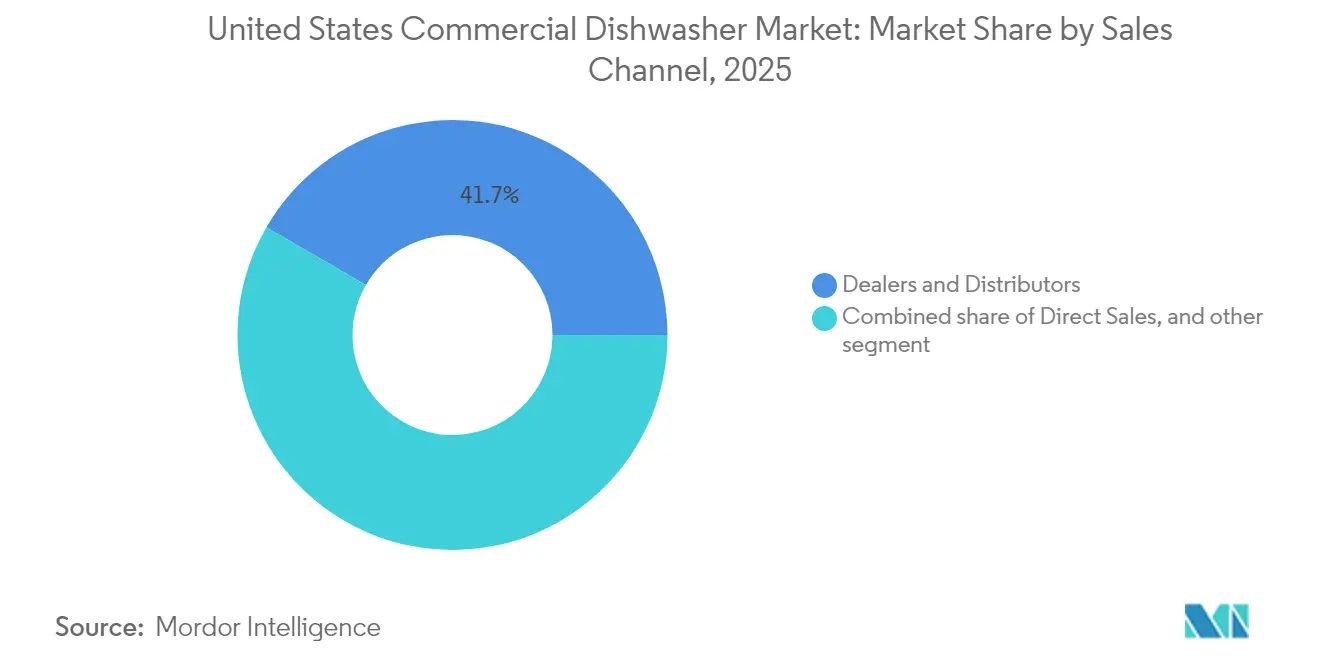

- Nach Vertriebskanal behielten Händler im Jahr 2025 einen Anteil von 41,65 % am US-amerikanischen gewerblichen Geschirrspülermarkt, doch der Online-Einzelhandel entwickelt sich mit einer CAGR von 9,38 % im gesamten Prognosezeitraum nach oben.

- Nach Geografie entfiel auf den Süden im Jahr 2025 ein Anteil von 34,05 % am US-amerikanischen gewerblichen Geschirrspülermarkt, und der Westen verzeichnete mit einer CAGR von 8,31 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Markt für gewerbliche Geschirrspüler

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach arbeitssparender Küchenautomatisierung | +2.1% | National, am stärksten im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Energie- und Wassereffizienzvorschriften (EPA ENERGY STAR) | +1.8% | National, Rückerstattungsvariationen je nach Bundesstaat | Langfristig (≥ 4 Jahre) |

| Wachstum von Schnellrestaurantketten | +1.5% | National, Konzentration in Vorortgebieten | Mittelfristig (2–4 Jahre) |

| Zunehmende IoT-Integration im Küchenbereich | +1.2% | National, angeführt von Kettenbetrieben | Langfristig (≥ 4 Jahre) |

| Übergang zu Miet- und Abonnementmodellen für die Geschirrspülung | +0.9% | National, Ballungsgebiete | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Arbeitskräftemangel in der Gastronomiebranche | +1.0% | National, besonders in städtischen Ballungsräumen | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach arbeitssparender Küchenautomatisierung

Der US-amerikanische gewerbliche Geschirrspülermarkt profitiert direkt von dem anhaltenden Personalengpass, der 45 % der Betreiber daran hindert, die Nachfrage zu erfüllen. Automatisierte Vorschrubbenentfernung, automatische Ladungsregale und selbstreinigende Filter reduzieren repetitive Aufgaben, die in einer stark frequentierten Schicht typischerweise zwei Vollzeitkräfte erfordern. Hobarts autoLINE-System demonstriert greifbare Ergebnisse mit einer Arbeitseinsparung von 30 % und um 50 % kürzeren Zyklen, die in einer zusätzlichen Tischumschlagrate pro Mahlzeitenphase resultieren. Kettenbetreiber schreiben Automatisierungs-Benchmarks nun in ihre Gerätespezifikationen, was Lieferanten zwingt, arbeitsentlastende Funktionen als Basisstandards anstatt als Premium-Optionen zu integrieren. Unabhängige Betriebe, die lange durch Platz und Budget eingeschränkt waren, setzen auf kompakte automatisierte Einheiten, die unter Theken passen und dennoch vollständige NSF-Konformität erzielen. Der gesteigerte Durchsatz erhöht die tägliche Kapazität für Gedeck-Einstellungen, was die Bestuhlung und die Gästeumsatzmetriken verbessert. Diese chronische Arbeitskräftelücke zeigt keine Anzeichen einer Verringerung, sodass die Nachfrage nach arbeitsentlastenden Geschirrspülern strukturell im gesamten Prognosehorizont verankert bleibt. Der Schwung gewährleistet mindestens zwei Erneuerungszyklen innerhalb des Projektionszeitraums und stärkt damit die Umsatzresilienz der Hersteller.

Energie- und Wassereffizienzvorschriften (EPA ENERGY STAR)

Bundesvorschriften, die im Jahr 2024 in Kraft getreten sind, legen strenge Grenzwerte für Gallonen pro Zyklus und kWh pro Regal fest, die veraltete Maschinen aus dem legalen Betrieb ausschließen.[2]US-amerikanisches Energieministerium, "Einkauf energieeffizienter gewerblicher Geschirrspüler," ENERGY.GOV. Betreiber, die nicht konforme Einheiten austauschen, realisieren häufig Lebenszyklus-Energieeinsparungen von über 20.000 USD, die den höheren Kaufpreis innerhalb von drei Jahren problemlos ausgleichen. Die ENERGY STAR-Kennzeichnung, einst ein Marketingmerkmal, fungiert heute als Mindestvoraussetzung für institutionelle Beschaffungen, einschließlich aller Bundeseinrichtungen. Energierückerstattungen in Kalifornien, New York und Massachusetts reduzieren die Anschaffungskosten um bis zu 15 % und beschleunigen die Amortisierung für energierückgewinnende Regalmaschinen. Hersteller wetteifern darum, Wärmepumpentechnologie und mehrstufige Filtrierungssysteme zu integrieren, die 90 % des Spülwassers zurückgewinnen und messbare Umwelt- und Kostenvorteile bieten. Der Compliance-Druck synchronisiert Austauschzyklen landesweit, glättet die Nachfrage und reduziert das Boom-und-Bust-Muster, das historisch auf wirtschaftliche Schwankungen folgte. Da Regulierungsbehörden die Schwellenwerte alle fünf Jahre überprüfen, antizipieren Ingenieurs-Roadmaps noch strengere Anforderungen für 2029 und schaffen eine Pipeline zukunftstauglicher Produkte.

Wachstum von Schnellrestaurantketten

Der US-amerikanische gewerbliche Geschirrspülermarkt gewinnt durch die Expansion von Schnellrestaurantketten in Vorstadtgebiete zweiter Ordnung, wo Drive-through-Formate dominieren, an Größe. Ketten standardisieren typischerweise Untertheken- oder Haubentyp-Geräte, die sich nahtlos in modulare Küchenmodule einfügen und die Eröffnung von Filialen durch kürzere Planungszeiten beschleunigen. Zentralisierter Einkauf ermöglicht Mengenrabatte und verschafft Lieferanten mit bundesweiten Servicenetzwerken einen inhärenten Vorteil. Die Betriebsrhythmen von Schnellrestaurants erfordern 100-Sekunden-Waschzyklen und sofortige Bereitschaft im Leerlaufmodus, Bedingungen, die ältere Förderband-Einheiten nicht erfüllen können. Hohe Servicevolumina erzeugen große Mengen an Tabletts und leichten Kunststoffen, die neuere Sanftstrahl-Düsen ohne Beschädigungen bewältigen. Da Liefer- und Take-away-Dienste einen höheren Anteil an Transaktionen ausmachen, müssen Geschirrspüler auch wiederverwendbare Verpackungen desinfizieren, die viele Marken einführen, um Behälterabfall zu reduzieren. Franchisenehmer bevorzugen Anbieter, die gebündelte Präventivwartungsverträge anbieten und so minimale Serviceunterbrechungen gewährleisten. Insgesamt stärkt die schnelle Expansion von Schnellrestaurantketten die Basis-Versandvolumina und stärkt den langfristigen Teileumsatz für Originalgerätehersteller.

Zunehmende IoT-Integration im Küchenbereich (Vorausschauende Wartung)

Vernetzte Architektur verwandelt jeden Geschirrspüler in einen Datenknoten, der Leistungs-Dashboards versorgt, und ermöglicht Küchen den Übergang von reaktiven zu vorausschauenden Servicemodellen.[3]Hobart Corporation, "Lebensmittelservice-Technologie, Lebensmittelgeräte-Engineering," HOBARTCORP.COM. Sensoren verfolgen Zykluszahlen, Temperaturstabilität und Chemikaliendosierung und senden Warnungen an mobile Apps, die präventive Maßnahmen vor dem Auftreten von Störungen veranlassen. Ecolabs DishIQ-Plattform verbindet Maschinen mit Cloud-Analysen, die den Verbrauch mit vergleichbaren Standorten benchmarken und Ineffizienzen im Wert von bis zu 1.200 USD jährlich pro Filiale aufdecken. Betreiber erhalten konsolidierte Einblicke in Ketten mit mehreren Einheiten, sodass Asset-Manager Einheiten umverteilen oder flotten-weite Nachrüstungen mit minimalen Ausfallzeiten planen können. Hersteller monetarisieren die Konnektivität durch den Verkauf gestufter Serviceabonnements, die Ersatzteile innerhalb von 24 Stunden garantieren, was zu neuen wiederkehrenden Einnahmen führt. Dateneinblicke informieren auch iterative Designverbesserungen, die den Energieverbrauch und den Wasserverbrauch über aufeinanderfolgende Produktgenerationen hinweg reduzieren. Da vernetzte Geräte nahtlos in andere Küchensysteme integriert werden, ebnen sie den Weg für eine zukünftige geschlossene Orchestrierung, die Arbeit, Versorgungsleistungen und Arbeitsabläufe gleichzeitig optimiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Modelle | -1.4% | National, am stärksten bei unabhängigen Betrieben | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Technikern für die Wartung | -0.8% | National, ländliche und sekundäre Märkte | Mittelfristig (2–4 Jahre) |

| Volatilität der Edelstahlpreise | -0.6% | National, alle Hersteller | Kurzfristig (≤ 2 Jahre) |

| Langsamer Austauschzyklus bei kleinen Betreibern | -0.7% | National, besonders in kostenempfindlichen Regionen | Mittel- bis langfristig (2–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Modelle

Premium-Geschirrspüler mit Wärmerückgewinnungswendeln, doppelter Filtration und IoT-Modulen kosten mindestens 40 % mehr als Einstiegsmodelle, eine Differenz, die die Finanzen von Inhabern in Zeiten komprimierten Kundenverkehrs belastet. Unabhängige Restaurants verfügen selten über vergleichbare Kreditlinien wie Kettenbetreiber, sodass sie Käufe bis zum unmittelbar bevorstehenden Geräteausfall aufschieben, was die Stücklieferungen verlangsamen kann. Kreditgeber wenden höhere Zinssätze auf Gastronomiekreditnehmer an, was die effektiven Besitzkosten weiter erhöht. Genossenschaftliche Einkaufsgruppen mildern einige Belastungen, doch die Beteiligung bleibt in ländlichen Gebieten ungleichmäßig. Händler reagieren mit Aktionsrabatten, die die kostenlose Installation bündeln, doch Servicegebühren in späteren Jahren können die anfänglichen Einsparungen zunichte machen. Folglich verlagert sich ein Teil der Nachfrage zu aufgearbeiteten Einheiten, die Compliance ohne erstklassige Effizienz erfüllen, was das Wachstumspotenzial im mittleren Segment dämpft. Abonnementpreise und staatliche Rückerstattungsprogramme gleichen dieses Hemmnis teilweise aus, doch ihr Adoptierungstempo variiert stark je nach Bundesstaat, was Lücken hinterlässt, in denen Kapitalkosten die Modernisierung weiterhin behindern.

Mangel an qualifizierten Technikern für die Wartung

Komplexe Maschinen mit Hochdruckdüsen und integrierten Elektronikkomponenten erfordern werksgeschultes Personal, das sowohl mechanische als auch digitale Diagnosen versteht. Berufsschulen bilden jedoch zu wenige Techniker aus, um den steigenden Serviceanforderungen gerecht zu werden, insbesondere außerhalb größerer Ballungsgebiete. Durchschnittliche Wartezeiten für Reparaturen in einigen ländlichen Landkreisen übersteigen nun 72 Stunden, was Küchen vorübergehend zur Nutzung von Einweggeschirr zwingt, das die Betriebskosten in die Höhe treibt. Hersteller investieren in Virtual-Reality-Schulungsmodule und Fernunterstützungsleitungen, doch diese Werkzeuge können praktische Fachkenntnisse beim Austausch von Komponenten nicht ersetzen. Längere Ausfallzeiten untergraben das Vertrauen der Betreiber in die Einführung von Spitzentechnologiemodellen, die als anfällig für kleine Fehlfunktionen wahrgenommen werden. Händler bevorzugen Kettenkunden, was unabhängige Betriebe anfälliger für längere Wartezeiten macht und wiederum deren Entscheidung zur Einführung fortschrittlicher Systeme verzögert. Obwohl selbstdiagnostische Firmware die Fehlersuche reduziert, ersetzt sie nicht den Bedarf an qualifizierter Arbeitskraft, sodass der Technikermangel eine wesentliche Bremse bei der beschleunigten Durchdringung anspruchsvoller Einheiten bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kompakte Lösungen treiben die Marktentwicklung voran

Unterthekengeräte kommandieren im Jahr 2025 einen Anteil von 45,92 % am US-amerikanischen gewerblichen Geschirrspülermarkt und bestätigen ihre Rolle als bevorzugte Lösung für platzbeschränkte Küchen, die dennoch kommerzielle Waschleistung erfordern. Kompakte Grundflächen von bis zu 60 cm ermöglichen die Installation unter Vorbereitungstheken und maximieren die Hinterküchennutzfläche, und integrierte Verstärker gewährleisten die NSF-Hygiene trotz Kaltwasserzufuhr. Betreiber, die von Dreitanklösungen aufrüsten, erhalten sofortige Arbeitsentlastung und eine konsistente Temperaturkontrolle, die manuelle Becken selten erreichen. Regaltyp-Maschinen wiederum verzeichnen trotz ihres kleineren Marktanteils mit 8,07 % die höchste CAGR und spiegeln steigende Volumina in der Freizeitgastronomie und Highschool-Kantinen wider, die einen Durchsatz von über 150 Regalen pro Stunde erfordern. Hersteller statten diese Systeme mit Drehzahlreglern aus, die das Förderband dem Beladungsvolumen anpassen und so Energieverschwendung in ruhigeren Mittagsphasen vermeiden. Haubentyp-Maschinen behalten treue Anhänger unter mittelvolumigen Restaurants, die die Pass-Through-Ergonomie schätzen, die einen nahtlosen Zweimannbetrieb ermöglicht. Insgesamt bekräftigen diese Trends, wie Ergonomie, Energieeinsparungen und Raumnutzung die Käuferpräferenz weit stärker bestimmen als bloße Zykluszahlen.

Das Wachstum des Regaltyps verändert das Wettbewerbsfeld, da aufstrebende Marken etablierte Anbieter mit modularen Designs herausfordern, die durch schmale Türen passen und vor Ort montiert werden und so die Installationszeit um 30 % reduzieren. Energierückgewinnungsmodule nutzen Abwärme zur Vorwärmung des einströmenden Spülwassers, senken die Energiekosten und fördern unternehmerische Nachhaltigkeitsziele. Auto-Chlors AC TALL Space Maker-Unterthekengerät veranschaulicht, wie Hersteller kompaktes Design mit hochwertiger Filtration verbinden und dabei 75 % mehr Platz als Vorgängermodelle einsparen, ohne die NSF-Konformität zu beeinträchtigen. Flugbahnmaschinen bleiben auf sehr hochvolumige Standorte spezialisiert, doch Innovationen wie duale Trocknungsbereiche eröffnen nun Anwendungsfälle in Kongresshallen und Sportarenen. Die Typhierarchie signalisiert eine anhaltende Verlagerung hin zu Lösungen, die maximale Regale pro Quadratmeter liefern, eine Kennzahl, die in den Kaufentscheidungskriterien nun mit den Anschaffungskosten konkurriert. In jeder Konfiguration belohnt der US-amerikanische gewerbliche Geschirrspülermarkt weiterhin Modelle, die messbare Betriebseinsparungen mit einfacher Plug-and-Play-Installation verbinden, was den strategischen Wert einer Technik zementiert, die Kapazität, Compliance und Kompaktheit ausbalanciert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Endnutzer: Dominanz der Restaurants sieht sich einem Aufschwung bei Cateringunternehmen gegenüber

Restaurants generierten im Jahr 2025 52,74 % der Marktgröße des US-amerikanischen gewerblichen Geschirrspülermarkts und nutzten Branchenumsätze von 1,1 Billionen USD sowie 15,7 Millionen Beschäftigte, um die Basis-Gerätennachfrage zu verankern. Kettenbetreiber tauschen Einheiten alle sechs bis acht Jahre aus und halten so einen stetigen Strom von Wiederholungsbestellungen aufrecht, der Lieferanten in wirtschaftlichen Abschwungphasen absichert. Vollservicerestaurants schätzen die Zyklusvielseitigkeit, die zerbrechliches Stielglas und schweres Kochgeschirr in derselben Maschine bewältigt, was Multi-Programm-Steuerungen in den Vordergrund rückt. Unabhängige Betriebe hingegen neigen zu robuster Einfachheit und Servicefreundlichkeit und priorisieren Betriebszeit gegenüber Premium-Funktionen. Hotels, die 18 % der Nachfrage ausmachen, integrieren Geschirrspüler in umfassendere Stewarding-Systeme, die Glasspüler und Topfscheuertunnel umfassen. Obwohl stetig, orientieren sich die Kaufrhythmen der Hotels an Renovierungszyklen, was vorhersehbare, aber seltene Spitzen alle sieben bis zehn Jahre schafft.

Cateringunternehmen entwickeln sich mit einer CAGR von 8,26 % und übertreffen damit alle anderen Segmente, da die Veranstaltungsaktivität wieder zunimmt und Unternehmensveranstaltungen auf Präsenzformate zurückkehren. Tragbare Regalmaschinen auf Rollen ermöglichen den Vor-Ort-Geschirrumschlag in Kongresszentren und reduzieren die Logistikkosten für externe Spülvorgänge. Der saisonale Charakter der Nachfrage veranlasst viele Caterer, Mietverträge mit garantiertem Serviceaustausch zu bevorzugen, ein Modell, das nahtlos mit aufkommenden Abonnementangeboten zusammenpasst. Ihre Arbeitsabläufe beinhalten unregelmäßige Nachfrageanstiege, sodass Hochleistungs-Vorratstanks, die Spülwasser während des Transports vorwärmen, für die Reduzierung von Rüstzeiten an Popularität gewonnen haben. Café- und Bäckereigeschäfte, die 11 % der Nachfrage ausmachen, nutzen schlanke Maschinen, die verschiedene Backwaren ohne Beschädigung von Bäckereikunststoffen bewältigen und Nischenchancen für Niederdruck-Wasserstrahlgeräte verstärken. Insgesamt zeigen die Endnutzerdynamiken, wie Volumenvariabilität, Personalstruktur und Servicefrequenz die Systemauswahl bestimmen und Hersteller veranlassen, ihre Portfolios zu diversifizieren, anstatt Einheitslösungen zu verfolgen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Vertriebskanal: Digitale Disruption prägt den Vertrieb neu

Händler und Distributoren erfassten im Jahr 2025 41,65 % des Marktanteils des US-amerikanischen gewerblichen Geschirrspülermarkts und stützten sich auf jahrzehntelange Beziehungen und umfangreiche lokale Installationsteams, denen unabhängige Betriebe für schlüsselfertige Installationen vertrauen. Showroom-Vorführungen und Live-Waschtests bieten greifbare Beweise, die rein digitale Kataloge nicht replizieren können, und verschaffen Händlern einen überzeugenden Vorteil bei hochpreisigen Verkäufen. Sie erleichtern auch die Finanzierung, indem sie Geräte mit Serviceplänen bündeln, die in einer einzigen Rechnung zusammengefasst werden. Der Direktvertrieb mit einem Anteil von etwa 35 % bedient hauptsächlich Schnellrestaurantketten, die standardisierte Einheiten für Hunderte von Filialen benötigen, was Herstellern die Optimierung von Logistik und Mengenpreisen ermöglicht. Werkskundenbetreuer beraten zu Küchenlayout und Arbeitsabläufen und integrieren Geschirrspüler frühzeitig in Franchise-Pläne, was eine spätere Substitution durch Mitbewerber erschwert.

Der Online-Einzelhandel entwickelt sich mit einer CAGR von 9,38 %, angetrieben durch 3D-Konfiguratoren, sofortige Frachtangebote und kollektive Bewertungen, die Spezifikationsnuancen für Erstkäufer verständlich machen. Marktplätze veröffentlichen Live-Bestandsdaten und Lieferdatumsgarantien, die Betreiber ansprechen, die mit unerwarteten Geräteausfällen konfrontiert sind. Trotz des digitalen Aufschwungs werden die meisten E-Commerce-Bestellungen weiterhin über hybride Fulfillment-Modelle abgewickelt, bei denen lokale Techniker die Lieferung und Installation übernehmen, was die Installationskomplexität des Geräts widerspiegelt. Einige Hersteller pilotieren direkte Betreiberportale, die die traditionelle Distribution umgehen, was zu Widerstand seitens der Händler führt, aber die unvermeidliche Kanalentwicklung unterstreicht. Abonnementmodelle verstärken den Einfluss des digitalen Kanals, da Abrechnung, Diagnose und Serviceentsendung über Cloud-Dashboards abgewickelt werden. Letztendlich wird der Kanalanteil davon abhängen, welcher Weg Ausfallzeiten am besten minimiert, Compliance-Sicherheit unterstreicht und transparente Gesamtbetriebskosten-Metriken liefert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Der südliche Teil der USA festigt seine Führungsposition innerhalb des US-amerikanischen gewerblichen Geschirrspülermarkts durch die Ausrichtung demografischer Dynamik auf günstige regulatorische Bedingungen, die die Restaurantentwicklung beschleunigen. Der Bevölkerungszustrom übersteigt die nationalen Durchschnittswerte und erweitert die Gastronomie-Fußabdrücke, was Kettenbetreiber veranlasst, hocheffiziente Geschirrspülereinheiten in verschiedenen Formaten zu standardisieren. Floridas Tourismussektor erholt sich schneller als andere Bundesstaaten, und der Nachfrageanstieg nach schnellem Geschirrumschlag führt direkt zu Käufen von Schnellzyklus-Regalmaschinen. Texas-Städte bieten Genehmigungsanreize, die Bauzeiten verkürzen und die Gerätespezifikation in frühere Planungsphasen vorziehen. Südliche Energieversorger fördern Effizienz durch Barzahlungsrückerstattungen, die bis zu 800 USD pro ENERGY STAR-Einheit betragen können, und überbrücken damit effektiv einen Teil des Preisaufschlags und katalysieren einen schnelleren Austausch veralteter Systeme.

Westliche Betreiber hingegen kanalisieren eine Nachhaltigkeitskultur in messbare Beschaffungsanforderungen und gestalten damit einen unverwechselbaren Teilmarkt, der zu Wärmepumpen-Trocknern und Grauwasser-Rückgewinnungssystemen neigt. Kaliforniens Energievorschriften antizipieren Bundesentscheidungen und ermutigen Hersteller, Spitzentechnologien in Testumgebungen an der Westküste zu pilotieren, bevor sie diese landesweit einführen. Die dichten urbanen Kern-Regionen der Region verstärken den Wert von Geschirrspülern, die vollgroße Regale in 60-cm-Schränke integrieren können, eine Innovation, die sich durch Boutique-Kaffeeketten verbreitet. Die weit verbreitete Akzeptanz der Fernüberwachung ist auf das breitere Technologie-Ökosystem zurückzuführen, das IoT-fähige Modelle zur Standardspezifikation statt zu optionalen Upgrades macht.

Das Restaurantumfeld des Nordostens priorisiert Küchenrenovierungen, die Sitzkapazitäten freisetzen, und veranlasst Betreiber, sperrige stationäre Becken durch schlanke Pass-Through-Einheiten zu ersetzen, die Regale in unter 60 Sekunden abfertigen. Altbauten stellen häufig elektrische Einschränkungen dar, die Niedrigampere-Einheiten mit integrierten Verstärkern erfordern und so eine spezifische Nische in Herstellerportfolios begünstigen. Institutionelle Verträge mit Ivy-League-Universitäten verfolgen Nachhaltigkeitsziele, die energierückgewinnende Geschirrspüler vorschreiben, und beeinflussen Sammelausschreibungen, deren Volumina die jährlichen Versandzahlen beeinflussen. Die Nachfrage des Mittleren Westens dreht sich um große Industriecampusse, Gesundheitssysteme und staatliche Universitäten, die alle fünf Jahre langfristige Serviceverträge erneuern und so die Förderband-Maschinenvolumina verankern. Die zentrale logistische Lage der Region stabilisiert zudem die Lieferzeiten für Ersatzteile und stärkt das Betreibervertrauen in anspruchsvolle, sensorgesättigte Modelle.

Wettbewerbslandschaft

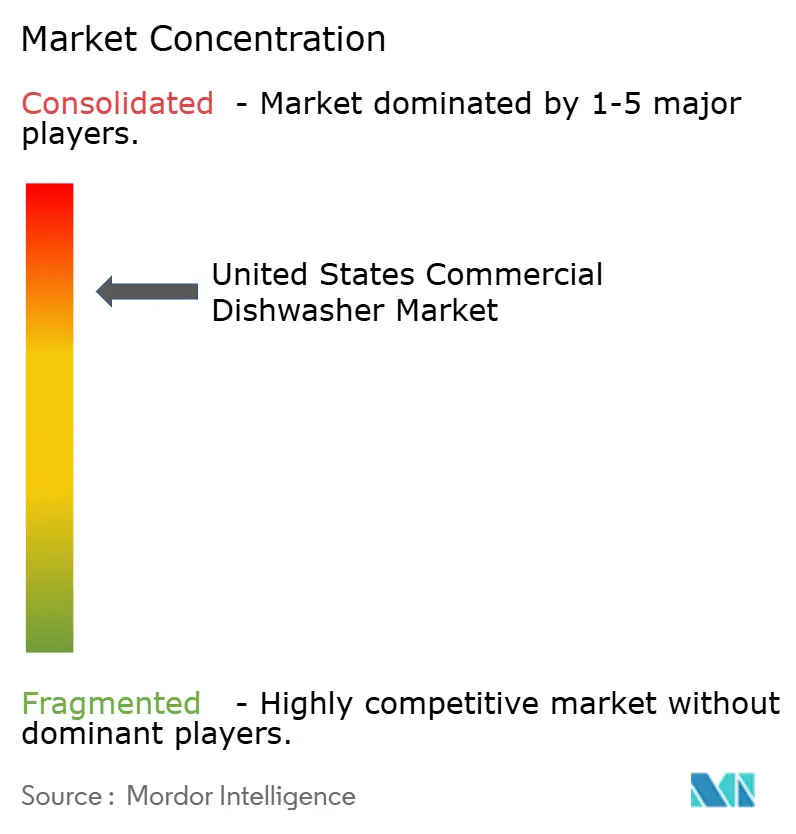

Die Marktkonzentration bleibt moderat hoch, wobei Hobart eine dominante Position im US-amerikanischen gewerblichen Geschirrspülermarkt beibehält. Die starke Führungsposition verschafft der Marke erhebliche Skalenvorteile sowohl in der Fertigungseffizienz als auch in der landesweiten Serviceabdeckung. Jackson WWS, CMA Dishmachines und Champion/Moyer Diebel konkurrieren gemeinsam um mittelständische Kunden, indem sie Pakete maßschneidern, die Chemieversorgung und Präventivwartung in Finanzierungsleasing integrieren. Kleinere Innovatoren nutzen Marktlücken durch Nischen-Engineering, wie beispielsweise Haubentyp-Maschinen mit hohem Lichtraum, die überdimensionales Kochgeschirr aufnehmen, das von Farm-to-Table-Küchen bevorzugt wird. Abonnementvereinbarungen differenzieren aufstrebende Anbieter, denen es an umfangreichen Händlernetzwerken mangelt, die jedoch im digitalen Kundensupport hervorragen und unterstreichen, wie stark Servicemodelle im Vergleich zu Hardware-Spezifikationen gewichtet werden.

Die Technologieführerschaft manifestiert sich durch IoT-Ökosysteme wie Hobart SmartConnect, das Maschinentelemetrie an Cloud-Dashboards übermittelt und ein zentralisiertes Asset-Management über Ketten in mehreren Bundesstaaten hinweg ermöglicht. Ecolab nutzt seine Chemikalienvertriebsinfrastruktur, um DishIQ einzuführen, das Waschmitteldosierungsdaten mit Leistungsmetriken kombiniert, um Betriebskosten zu optimieren. Die Wettbewerbsintensität hängt nun von der Fähigkeit ab, Datensätze in umsetzbare operative Erkenntnisse umzuwandeln, anstatt allein auf Gallonen pro Regal oder Zyklen pro Stunde zu setzen. Preiswettbewerb besteht im Einstiegssegment fort; jedoch bevorzugen Gesamtbetriebskosten-Kalkulationen zunehmend Premium-Einheiten, sobald Energieeinsparungen und Betriebszeit-Metriken in Beschaffungsbewertungen einfließen.

Strategische Partnerschaften entstehen häufig, wenn Gerätehersteller Allianzen mit POS- und Küchenanzeigesystem-Anbietern eingehen, um einheitliche Datenplattformen zu entwickeln. Hersteller, die ihren Marktanteil behaupten wollen, investieren in regionale Schulungsakademien, die dem Technikermangel begegnen und gleichzeitig die Händlerloyalität stärken. Aftermarket-Teileprogramme gewinnen an Bedeutung und tragen zweistellige Prozentsätze des Betriebsgewinns bei, was die Kundenbindung festigt. Im Laufe des Prognosezeitraums ist eine Konsolidierung unter mittelständischen Akteuren wahrscheinlich, da steigende F&E-Kosten und regulatorische Compliance-Belastungen Unternehmen mit der Größe begünstigen, diese Investitionen zu absorbieren. Eine solche Konsolidierung würde den Marktkonzentrationsindex wahrscheinlich um zwei Punkte erhöhen, wenn die fünf größten Lieferanten zusammen einen Anteil von mehr als 80 % überschreiten.

Marktführer der US-amerikanischen gewerblichen Geschirrspülerbranche

Hobart (ITW)

Jackson WWS

CMA Dishmachines

Champion / Moyer Diebel

Meiko USA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Whirlpool Corporation stellte auf der KBIS 2025 den KitchenAid 360° Max Jets™ Geschirrspüler mit drittem Einschub und Advanced ProDry™-System vor, was verbrauchernahe Innovationen signalisiert, die häufig auf gewerbliche Plattformen übertragen werden.

- Januar 2025: Praim Co. debütierte auf der CES 2025 mit gewerblichen Geschirrspülern mit Mehrwinkel-Sprühsystem und skizzierte seine Pläne, mit energiesparenden Designs in den US-amerikanischen Markt einzudringen.

- Mai 2024: Hobart lieferte 150 Geschirrspüler an das Kreuzfahrtschiff Icon of the Seas und demonstrierte damit die Skalierbarkeit für Mega-Volumen-Hotellerieprojekte.

- März 2024: Hobart brachte die CL-Förderband-Typen-Linie auf den Markt, die fortschrittliche Automatisierung und Energierückgewinnung für Hochvolumen-Betriebe integriert.

Berichtsumfang des US-amerikanischen gewerblichen Geschirrspülermarkts

Ein gewerblicher Geschirrspüler, auch als Geschirrspülmaschine bezeichnet, ist ein industrielles Geschirrspülgerät mit einer größeren Kapazität als ein herkömmlicher Haushaltsgeschirrspüler, der in der Lage ist, mehr Geschirr, Gläser, Töpfe und Pfannen unter Verwendung chemischer Desinfektionsmittel und anderer Methoden zu spülen.

Der US-amerikanische gewerbliche Geschirrspülermarkt ist nach Typ und Endnutzer segmentiert. Nach Typ ist der Markt in Haubentyp, Unterthekengerät und Regaltyp segmentiert. Nach Endnutzer ist der Markt in Hotels, Restaurants, Cateringbetriebe, Cafés und Bäckereien segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Haubentyp |

| Unterthekengerät |

| Regaltyp |

| Hotels |

| Restaurants |

| Cateringbetriebe |

| Cafés & Bäckereien |

| Direktvertrieb |

| Online-Einzelhandel |

| Händler und Distributoren |

| Nordost |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Typ | Haubentyp |

| Unterthekengerät | |

| Regaltyp | |

| Nach Endnutzer | Hotels |

| Restaurants | |

| Cateringbetriebe | |

| Cafés & Bäckereien | |

| Nach Vertriebskanal | Direktvertrieb |

| Online-Einzelhandel | |

| Händler und Distributoren | |

| Nach Region | Nordost |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Marktwert des US-amerikanischen gewerblichen Geschirrspülermarkts im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,22 Milliarden USD bewertet.

Wie schnell wird der Markt bis 2031 wachsen?

Er soll bis 2031 mit einer CAGR von 7,94 % wachsen.

Welcher Produkttyp hat heute den größten Marktanteil?

Unterthekengeräte führen im Jahr 2025 mit einem Anteil von 45,92 %.

Welche Region expandiert am schnellsten?

Der Westen verzeichnet mit 8,31 % bis 2031 die höchste CAGR.

Was ist der Hauptfaktor, der die Einführung fortschrittlicher Geschirrspüler vorantreibt?

Anhaltender Arbeitskräftemangel veranlasst Betreiber zur Nutzung automatisierter, hocheffizienter Systeme.

Wie werden hohe Anschaffungskosten gemindert?

Abonnement- und Mietmodelle wandeln hohe Anschaffungskosten in vorhersehbare monatliche Gebühren um.

Seite zuletzt aktualisiert am: