Marktgröße und Marktanteil für gewerbliche Mikrowellenherde

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

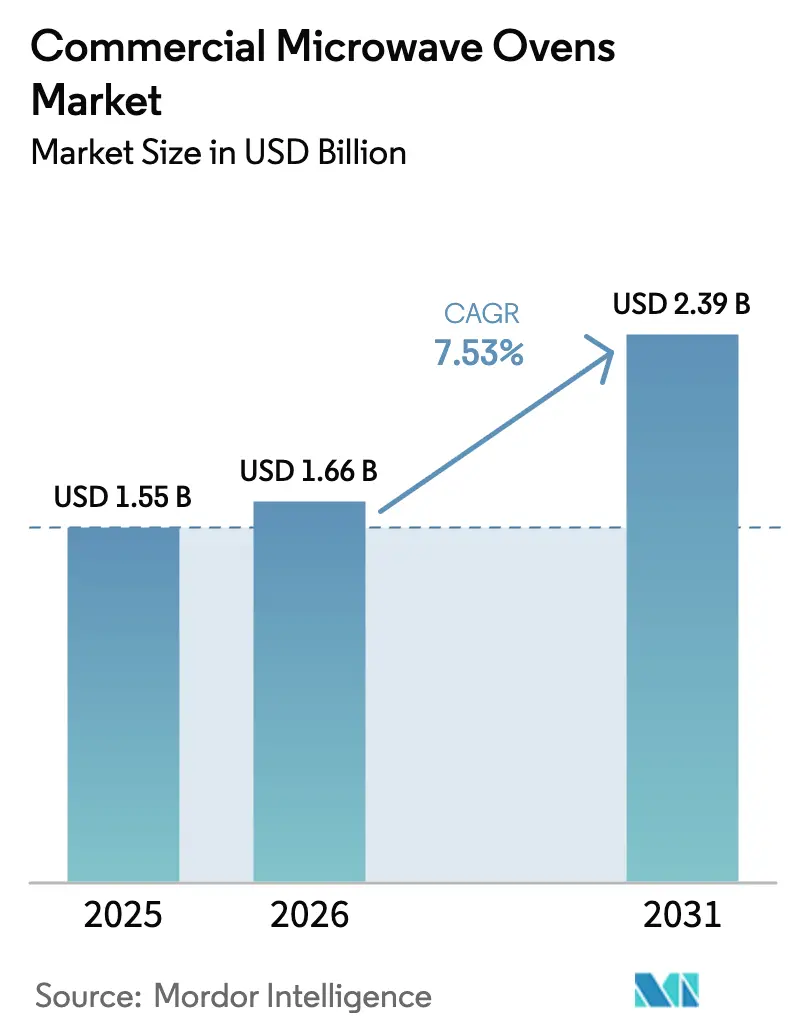

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gewerbliche Mikrowellenherde von Mordor Intelligence

Die Marktgröße für gewerbliche Mikrowellenherde wird voraussichtlich von 1,56 Milliarden USD im Jahr 2025 auf 1,66 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,53 % über den Zeitraum 2026–2031 einen Wert von 2,39 Milliarden USD erreichen. Das Wachstumsprofil steht im Einklang mit Modernisierungszyklen in der Küche und einer Verlagerung hin zu programmierbaren, vernetzten Geräten, die die Einarbeitungszeit verkürzen und die Ausgabequalität bei Arbeitskräftemangel stabilisieren. Betreiber bevorzugen abzugsfreie Hochgeschwindigkeitsformate, die warme Speisen ohne Umbau der Belüftung ermöglichen und so den Durchsatz auf kleiner Fläche maximieren. Schwerbetrieb-Modelle über 2 Kilowatt haben die kurzfristigen Käufe angeführt, während Hochgeschwindigkeitskombinationen, die Mikrowelle, Konvektion und Impingement integrieren, aufgrund von Zykluszeiteinsparungen und Menüvielseitigkeit zur beobachtenden Technologie geworden sind. Schnellrestaurantketten verankern die Nachfrage weiterhin, da sie Liefer- und Abholformate skalieren, die auf konsistentes Aufwärmen und schnelle Servicegeschwindigkeit angewiesen sind.

Wichtigste Erkenntnisse des Berichts

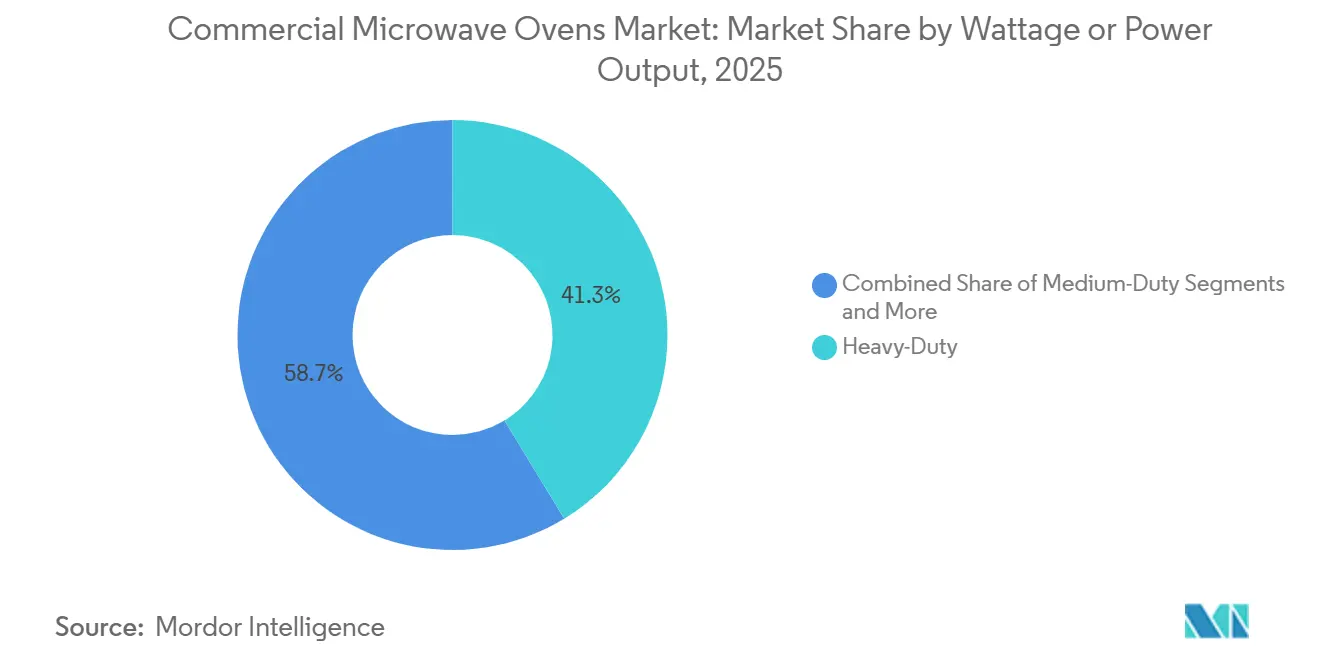

- Nach Wattzahl oder Leistungsabgabe hielten Schwerbetrieb-Modelle über 2 Kilowatt im Jahr 2025 einen Anteil von 41,26 % an der Marktgröße für gewerbliche Mikrowellenherde und werden voraussichtlich bis 2031 jährlich um 9,37 % wachsen.

- Nach Produkttyp führten Tisch- oder Standgeräte mit einem Marktanteil von 49,35 % für gewerbliche Mikrowellenherde im Jahr 2025, während Hochgeschwindigkeits- oder Kombinationsöfen bis 2031 voraussichtlich mit einem CAGR von 11,72 % expandieren werden.

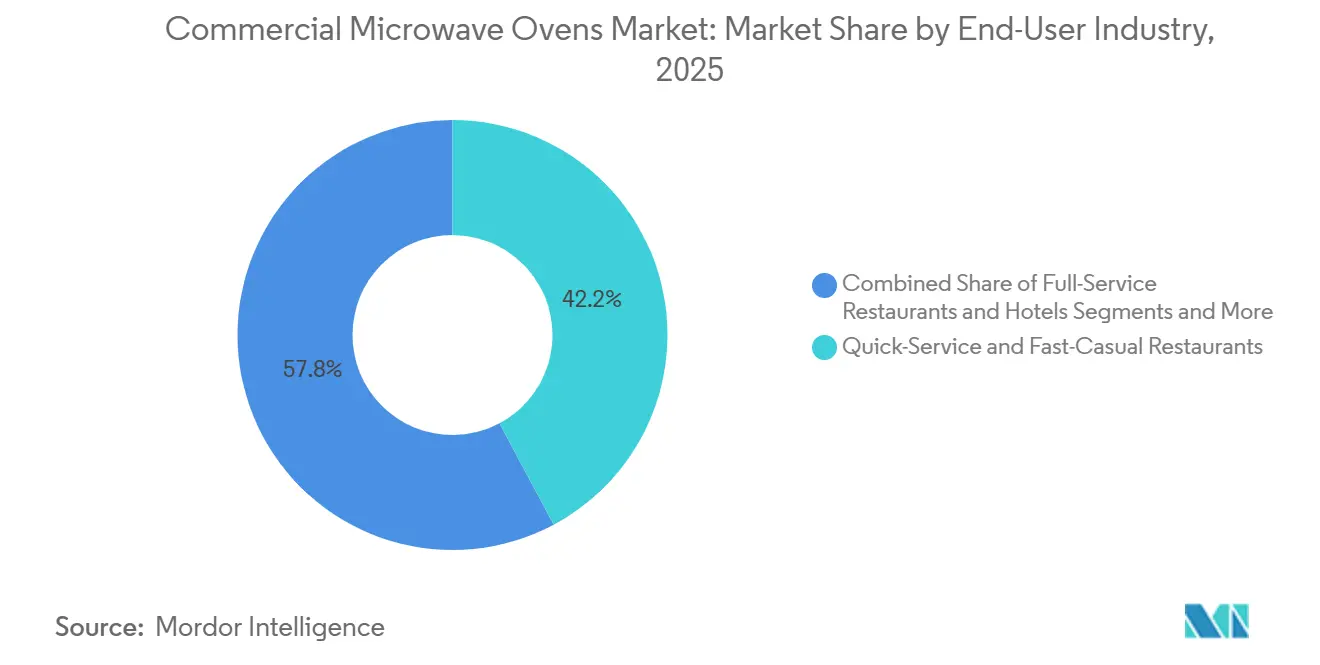

- Nach Endverbraucherbranche entfielen auf Schnellrestaurants im Jahr 2025 42,24 % des Marktanteils für gewerbliche Mikrowellenherde, und Convenience- und Lebensmittelgeschäfte werden bis 2031 voraussichtlich jährlich um 9,33 % wachsen.

- Nach Vertriebskanal erfasste B2C oder Einzelhandel im Jahr 2025 53,35 % des Marktes für gewerbliche Mikrowellenherde, und B2B oder Direktvertrieb werden bis 2031 voraussichtlich einen CAGR von 10,24 % verzeichnen.

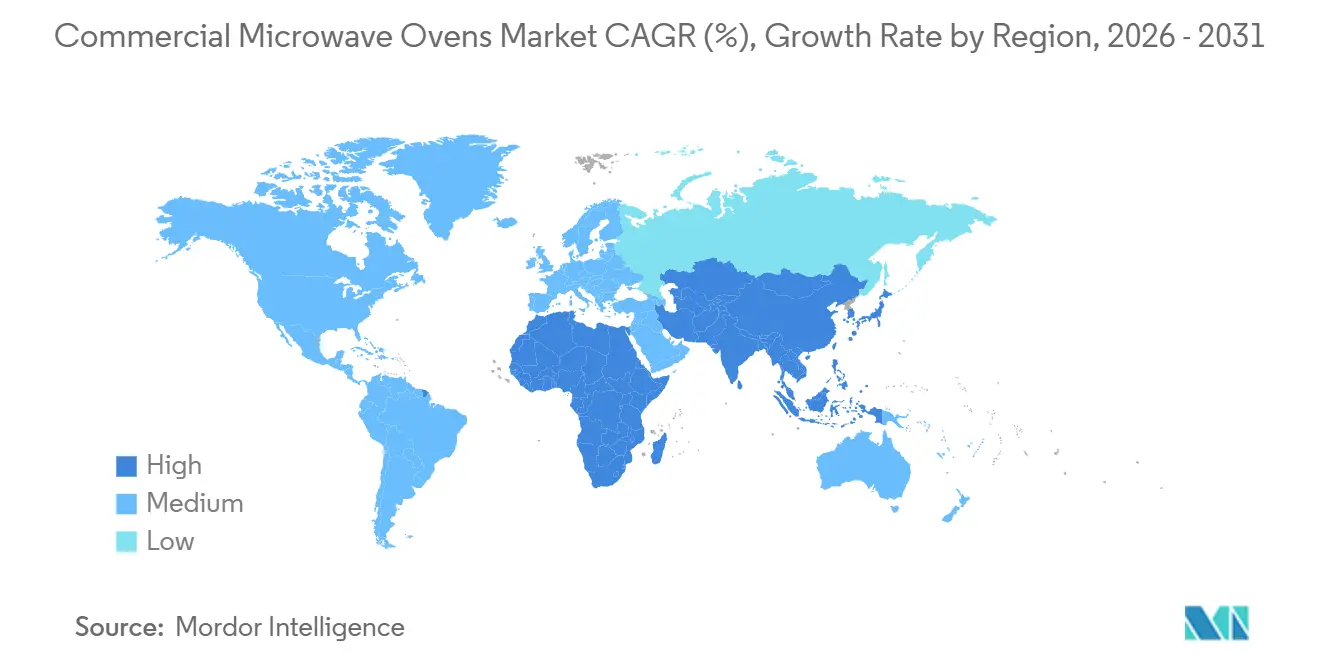

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 36,65 % am Markt für gewerbliche Mikrowellenherde, und der asiatisch-pazifische Raum wird von 2026 bis 2031 voraussichtlich einen CAGR von 11,32 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für gewerbliche Mikrowellenherde

Analyse der Auswirkungen von Treibern*

| Treiber | ~ (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnellrestaurants expandieren und Lieferküchen florieren | +2.1% | Global, mit frühen Gewinnen in Nordamerika, China, Indien | Mittelfristig (2–4 Jahre) |

| Magnetron- und Wechselrichtertechnologien werden energieeffizienter | +0.9% | Europa, US-Ballungsräume mit hohen Stromtarifen, Japan | Langfristig (≥ 4 Jahre) |

| Küchenautomatisierung steigt aufgrund von Arbeitskräftemangel nach Covid | +1.8% | Kernbereich Nordamerika, Ausweitung auf Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Programmierbare Öfen profitieren von strengeren Lebensmittelsicherheitsprüfungen | +0.7% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Abzugsfreie Hochgeschwindigkeits-Kombiöfen erfreuen sich wachsender Beliebtheit | +1.3% | Städtische Märkte weltweit, insbesondere Flächen unter 1.000 Quadratfuß | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Selbstdiagnose reduziert Ausfallzeiten | +0.6% | Frühe Anwender: Japan, Südkorea, US-Schnellrestaurantketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnellrestaurants expandieren und Lieferküchen florieren

Die Anzahl der Schnellrestaurant-Standorte in den Vereinigten Staaten wächst weiter, unterstützt durch stetiges Wachstum von Jahr zu Jahr und einen starken wirtschaftlichen Gesamtbeitrag. Bestellmuster verlagern sich zunehmend auf den Außer-Haus-Konsum, was höhere Erwartungen an eine konsistente Aufwärmleistung und eine strenge Zeitsteuerung in Spitzenzeiten weckt. Betreiber priorisieren programmierbare Kochzyklen, die die Textur erhalten, kalte Stellen beseitigen und die Lieferzufriedenheit verbessern. Schnellkoch- und Hochgeschwindigkeitsofenformate, die die Zubereitungszeit drastisch reduzieren, ohne die Qualität zu beeinträchtigen, passen gut zu diesen betrieblichen Anforderungen und helfen, Volumenschwankungen im Zusammenhang mit digitalen Bestellungen zu bewältigen. Da der Markt für gewerbliche Mikrowellenherde die schnelle Bereitstellung in wachstumsstarken Regionen betont, sind vertikal integrierte Hersteller, die KI-fähige Systeme mit kurzen Lieferzeiten anbieten, gut positioniert, um die Expansion von Ketten zu unterstützen, insbesondere dort, wo kompakte Stellflächen und Durchsatzeffizienz entscheidend sind.

Magnetron- und Wechselrichtertechnologien werden energieeffizienter

Wechselrichterbasierte Systeme liefern einen kontinuierlichen Energiestrom anstelle des herkömmlichen Ein-Aus-Pulsens, was den Stromverbrauch reduziert und wiederholbare Ergebnisse für empfindliche Produkte unterstützt, die bei Spitzenzyklen verbrennen können. Europäische Betreiber, die mit hohen Stromtarifen konfrontiert sind, haben die Amortisationsmodellierung beschleunigt und bevorzugen Wechselrichterplattformen, die im Vergleich zu gepulsten Altdesigns auch die Lebensdauer der Komponenten verlängern. Etablierte Elektronikunternehmen, die Einnahmen aus angrenzenden hocheffizienten Komponenten generieren, leiten Mittel in die Wechselrichter-Forschung und -Entwicklung, und diese Roadmap beginnt, kommerzielle Plattformen im Einsatz zu beeinflussen. Festkörper-HF-Generatoren, die Magnetrons durch Halbleiter-Leistungsmodule ersetzen, die eine feinere Steuerung und keine Aufwärmverzögerung bieten, bleiben aufgrund höherer Kapitalkosten im Premiumsegment, stellen aber den nächsten Schritt beim Präzisionskochen dar. Da der Markt für gewerbliche Mikrowellenherde in energiesensiblen Regionen reift, orientiert sich die Technologieauswahl zunehmend an den Gesamtbetriebskosten statt am Erstpreis allein – eine Verlagerung, die durch Energieeffizienzvorschriften und Ziele für Lebenszykluseinsparungen verstärkt wird. Unternehmensfinanzberichte zeigen auch, wie Gewinnwachstum in Energie- und Halbleiterbereichen Innovationen unterstützt, die in professionelle Küchenplattformen einfließen können.

Küchenautomatisierung steigt aufgrund von Arbeitskräftemangel nach Covid

Die Vakanzquoten im Restaurantbereich in den Vereinigten Staaten lagen 2024 bei nahezu 12 % und setzten die Personalquoten 2025 weiter unter Druck, was die Automatisierung für viele Ketten auf der kurzfristigen Roadmap hielt. Ein großer Teil der Restaurants setzte 2024 Technologie ein und plant, dies 2025 fortzusetzen, mit dem Ziel, Vorbereitungsarbeiten zu vereinfachen und die Ausgabe mit einfachen Einknopf-Routinen zu standardisieren. Programmierbare Schnellkochzyklen reduzieren die Einarbeitungszeit, indem sie mehrstufige Schritte speichern, die jeder Mitarbeiter während des Ansturms ausführen kann und dabei eine konsistente Qualität aufrechterhalten. Der Kundenbereich profitiert, wenn repetitive Aufgaben im Küchenbereich auf automatisierte Routinen verlagert werden, was hilft, die Servicegeschwindigkeit in Spitzenzeiten aufrechtzuerhalten. Adoptionsmuster deuten darauf hin, dass der Markt für gewerbliche Mikrowellenherde weiterhin Funktionen wie Cloud-Rezepte und vernetzte Servicediagnosen integrieren wird, die die Supportlast senken und die Betriebszeit in stark frequentierten Betrieben stabilisieren. Branchenkommunikationen heben auch Robotikpiloten und andere Automatisierungsprojekte hervor, die vernetzte Öfen ergänzen und helfen, Personalengpässe zu schließen, ohne Sicherheit oder Durchsatz zu beeinträchtigen.

Programmierbare Öfen profitieren von strengeren Lebensmittelsicherheitsprüfungen

Prüfer legen in größeren Betrieben und in der institutionellen Gemeinschaftsverpflegung zunehmend Wert auf digital überprüfbare Kochaufzeichnungen, was die integrierte HACCP-Datenprotokollierung zu einer praktischen Anforderung macht. Programmierbare gewerbliche Mikrowellenherde liefern markierte Zeit-Temperatur-Profile, die den Bedarf an Papierprotokollen beseitigen, und Cloud-Dashboards zeigen Echtzeit-Status und -Verlauf über Flotten hinweg. Multimode-Plattformen, die Mikrowelle mit Dampf und Heißluft kombinieren, unterstützen vielfältige Menüs und erfassen dabei vollständige Kochzyklusaufzeichnungen, die prüferfreundlich sind. Die politische Agenda umfasst auch Maßnahmen zur Lebensmittelkennzeichnung und Ernährung mit Veröffentlichungszielen für 2026, was das Thema Compliance für große Mehrstandortbetreiber und ihre Gerätepartner auf der Tagesordnung hält. Da sich der Markt für gewerbliche Mikrowellenherde an datengesteuerten Prüfungen ausrichtet, bieten vernetzte Plattformen, die Compliance automatisch machen, eine klare Rendite, indem sie Risiken senken und manuelle Nachverfolgungsaufgaben reduzieren[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Vorschriften des Lebensmittelprogramms in der Entwicklung," US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov. Konnektivitätspakete von Kategorieführern, die Energieberichte und Fernüberwachung umfassen, sind in vielen Installationen bereits Standard und entwickeln sich mit neuen Anforderungen an Cybersicherheit und Datenaustausch in verschiedenen Regionen weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ~ (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für Rohstoffe, einschließlich Stahl und Halbleiter | -1.1% | Globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch Schnellkoch-Konvektionsöfen | -0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Erhöhte Cybersicherheitsbedenken im Zusammenhang mit IoT-vernetzten Modellen | -0.4% | Unternehmenssegmente in Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Unsichere Vorschriften zu HF-Emissionen in Schwellenmärkten | -0.3% | Naher Osten, Afrika, ausgewählte südostasiatische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Rohstoffe, einschließlich Stahl und Halbleiter

Inputkostensteigerungen bei Stahl und elektronischen Komponenten beeinflussen Preisangebote und Lieferpläne, was geplante Käufe in preissensiblen Segmenten verzögern kann. Hersteller haben die Exposition teilweise durch Großeinkäufe, Multi-Sourcing-Strategien und Designstandardisierung zur Verbesserung der Komponentenauswechselbarkeit gemindert. Einige Ketten reagieren, indem sie Ersatzzyklen verlängern oder Renovierungen priorisieren, was den Auftragsfluss in Richtung Serviceverträge und Ersatzteile umlenkt. Die Preistransparenz verbessert sich im Rahmen direkter Unternehmensvereinbarungen, aber kleine unabhängige Käufer sind weiterhin mit Listenpreisänderungen und Liefervariabilität konfrontiert. Der Markt für gewerbliche Mikrowellenherde gleicht diese Gegenwinds aus, indem er Energieeinsparungen, Betriebszeitgarantien und Leistungsmerkmale betont, die die Amortisation bei eingeschränkten Kapitalbudgets rechtfertigen, wobei Konnektivitätsfunktionen und Fernüberwachung als zusätzliche Kostenvermeidungshebel in Servicevereinbarungen dargestellt werden. Einkaufsrichtlinien großer Ketten berücksichtigen nun auch Lieferantenlieferzeiten und Teileverfügbarkeit gleichwertig mit Hauptmerkmalen, um das Störungsrisiko in Spitzenzeiten zu reduzieren.

Zunehmender Wettbewerb durch Schnellkoch-Konvektionsöfen

Schnellkoch-Konvektionsplattformen, die auf Hochgeschwindigkeitsluft und intelligente Luftstromsteuerung setzen, konkurrieren auf ähnlichen Geschwindigkeitsniveaus, was die Akzeptanz bei Betreibern verlangsamen kann, die den Mikrowelleneinsatz in Kundenbereichen minimieren möchten. Diese Systeme fördern Bräunungs- und Knuspereigenschaften und haben in Bäckereien und Cafés, wo Textur ein zentrales Merkmal ist, Loyalität aufgebaut. Die Wettbewerbspositionierung hängt daher von Zyklusflexibilität, Stellfläche und elektrischer Last ab, wobei Multimode-Designs mit Mikrowellenanteil oft reine Konvektionslösungen übertreffen, wenn Geschwindigkeit die primäre Einschränkung ist. Produkttrainer und Küchenteams gestalten Pilottests so, dass sie den Zyklusoutput im direkten Vergleich zeigen, was Kopf-an-Kopf-Bewertungen in Kettenspezifikationen unterstützt. Da der Markt für gewerbliche Mikrowellenherde zunehmend Hochgeschwindigkeits-Hybriddesigns aufweist, entwickelt sich die Überschneidung mit Schnellkoch-Konvektion zu einem Funktionswettbewerb, bei dem integrierte Mikrowelleneingaben die Ergebnisse bestimmen, wenn Sekunden bei Warteschlangenzeitmetriken zählen[2]Merrychef Produktteam, "Produkte," Merrychef, merrychef.com. Laufende Energieeffizienzarbeit und Cloud-Rezeptverwaltung schaffen Differenzierung bei Betriebskosten und Standardisierung, was in Mehrstandortbetrieben wichtig ist, die auf zentralisierte Updates angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wattzahl/Leistungsabgabe: Schwerbetrieb-Dominanz spiegelt Volumenanforderungen wider

Gewerbliche Schwerbetrieb-Mikrowellenherde über 2,0 Kilowatt hielten im Jahr 2025 einen Marktanteil von 41,26 %, was den Bedarf von Hochdurchsatz-Standorten widerspiegelt, die in Spitzenzeiten Geschwindigkeit und Konsistenz erfordern. Das Segment wird bis 2031 voraussichtlich jährlich um 9,37 % wachsen, unterstützt durch Drive-Through-Formate, die Wartezeiten unter zwei Minuten einhalten müssen und dabei ein breiteres Menü bedienen. Mittelbetrieb-Modelle im Bereich von 1,2 bis 2,0 Kilowatt passen zu mittelgroßen Kantinen und Büros, wo Spitzenlasten vorhersehbar sind und Budgets auf langlebige Einstiegs-Gewerbedesigns abzielen. Leichtbetrieb-Öfen unter 1,2 Kilowatt bedienen kompakte Betriebe, die kleine Stellflächen und einfache Zyklen gegenüber dem gleichzeitigen Aufwärmen mehrerer Artikel priorisieren. Da sich der Markt für gewerbliche Mikrowellenherde an höhere Außer-Haus-Verkäufe anpasst, werden Leistungsstufen zunehmend entsprechend den erwarteten Bestellspitzenprofilen statt nach veralteten Küchenarchetypen spezifiziert.

Technische Roadmaps betonen weiterhin Leistungsdichte und Gleichmäßigkeit, wobei Doppelmagnetron-Designs Geschwindigkeit und Hohlraumabdeckung ausbalancieren, um kalte Stellen bei Schwerbetrieb-Leistungsniveaus zu reduzieren. Produkteinführungen, die schnelleres Aufwärmen und gleichmäßigeren Luftstrom vorantreiben, zeigen, wie die Kategorie in das Hochgeschwindigkeits-Hybridgelände mit besserer Bräunung vordringt und dabei die Mikrowellengeschwindigkeit beibehält. Ein bemerkenswerter Fokus liegt auf Stapelbarkeit und vertikaler Freigabe, was beeinflusst, wie viele Einheiten auf einer Linie passen, ohne Lufteinlassprobleme zu verursachen. Plattformhaltbarkeit und Kühldesign bleiben ebenfalls zentral, da höhere Leistungszyklen thermische Lasten erzeugen, die die Lebensdauer der Komponenten über lange Öffnungszeiten hinweg beeinflussen. Diese Verbesserungen helfen dem Markt für gewerbliche Mikrowellenherde, die Schwerbetrieb-Führung im großen Maßstab aufrechtzuerhalten und die Konsistenz in Kettenküchenumgebungen zu bewahren, wo die Stabilität in Spitzenzeiten am wichtigsten ist.

Nach Produkttyp: Flexibilität treibt Tischgeräte-Führung, Innovation befeuert Hochgeschwindigkeitsaufstieg

Tisch- und Standgeräte erfassten im Jahr 2025 49,35 % der Marktgröße aufgrund der Plug-and-Play-Installation und der Kompatibilität mit bestehenden Layouts, denen eingebaute Ausschnitte fehlen. Hochgeschwindigkeits- oder Kombinationsöfen, die Mikrowelle, Konvektion und Impingement integrieren, werden bis 2031 voraussichtlich mit einem CAGR von 11,72 % expandieren, was die steigende Nachfrage nach kürzeren Zyklen und vielseitigen Menüs ohne Abzugsumbauten widerspiegelt. Einbauformate behalten ihren Platz in Vollserviceküchen mit geplanten Renovierungen, aber Entscheidungszyklen und Installationskomplexität verlangsamen Marktanteilsgewinne im Vergleich zum Tischgerätewachstum. Die Produktentwicklung zeigt größere Hohlräume in kompakten Rahmen, sodass Standardteller und halbgroße Pfannen passen, was die Nutzung pro Quadratfuß verbessert. Diese Vielfalt hält den Markt für gewerbliche Mikrowellenherde reaktionsfähig gegenüber den Layoutrealitäten von Schnellrestaurants, Convenience-Stores und kleinformatigen Einzelhandelsgeschäften.

Innovationen in der Tischgerätekategorie konzentrieren sich auf stapelbare Designs mit kleinen Stellflächen, die dennoch hohe Luftstromgeschwindigkeiten und Multimode-Flexibilität bieten. Konnektivität und Cloud-Rezeptverwaltung werden zu Standardanforderungen bei Mehrstandortbereitstellungen, was die Umschulungszeit reduziert und die Ergebnisse über Schichten hinweg stabilisiert. Hochgeschwindigkeitsbereiche verbessern weiterhin das Verhältnis von Hohlraum zu Stellfläche und Zyklussteuerungen, um Geschwindigkeitsziele für Pizzen, Sandwiches und Backwaren zu erreichen. Herstellerkommunikationen heben 80 % schnellere Zyklen im Vergleich zu herkömmlichen Methoden hervor, was die Spitzenbereitschaft unterstützt und die Obergrenze für Menüinnovationen an platzbeschränkten Standorten erhöht. Diese Design- und Softwarefortschritte erhalten den Schwung des Marktes für gewerbliche Mikrowellenherde bei Tisch- und Hybridmodellen, die Geschwindigkeit, Qualität und Stellfläche in städtischen Betrieben ausbalancieren.

Nach Endverbraucherbranche: Schnellrestaurants führen den Marktanteil an, Convenience-Stores holen auf

Schnell- und Fast-Casual-Restaurants entfielen im Jahr 2025 auf einen Marktanteil von 42,24 % des Endverbraucherumsatzes, unterstützt durch Standortwachstum und erweiterte Menüs, die präzises Aufwärmen unter Zeitdruck erfordern. Convenience- und Lebensmittelgeschäfte werden bis 2031 voraussichtlich jährlich um 9,33 % wachsen, da sich Heiß-Mitnahme-Programme ausbreiten und helfen, ungenutzten Raum in Frühstücks- und Mittagszeiten zu monetarisieren. Vollservicerestaurants und Hotels tragen eine stetige Ersatznachfrage bei und fügen weiterhin Konnektivitätsfunktionen hinzu, um Steuerung und Aufzeichnung zu zentralisieren. Institutionelle Betriebe wie Krankenhäuser, Schulen und Flughäfen setzen auf HACCP-fähige Öfen und Flotten-Dashboards, die Prüfungen und Richtlinienkonformität unterstützen. Der Markt für gewerbliche Mikrowellenherde konsolidiert sich weiterhin um Anwendungsfälle, die schnelle Zyklen mit wiederholbarer Qualität und dokumentierten Kochprofilen verbinden.

Außer-Haus-Verkäufe repräsentieren nun einen größeren Umsatzanteil. Küchenplaner reagieren mit Liniendesigns, die die Last auf mehrere Mikrowellen- oder Hochgeschwindigkeitshohlräume verteilen, um Spitzen ohne Warteschlangenverluste zu bewältigen. Verpackungs- und Zykluskoordination spielen ebenfalls eine Rolle, da Temperaturerhalt und Textur Wiederholungsbestellungen und eine breitere Menüakzeptanz fördern. Diese Faktoren halten die Aufwärmleistung zentral für die Geräteauswahl und erhöhen die Prämie für programmierbare Zyklen, die Geschmack und Struktur über verschiedene Artikel hinweg erhalten. Der Markt für gewerbliche Mikrowellenherde ist daher eng damit verbunden, wie Ketten digitale Produktionsabläufe standardisieren und vernetzte Öfen in breitere Automatisierungsstapel integrieren.

Nach Vertriebskanal: Einzelhandelsbreite trifft auf Direkteffizienz

B2C- oder Einzelhandelsrouten, einschließlich Mehrmarkengeschäfte, exklusive Markenoutlets, Online-Plattformen und andere Verkaufspunkte, hielten im Jahr 2025 53,35 % der Vertriebsmarktgröße aufgrund breiter geografischer Abdeckung und Zubehör-Cross-Selling. B2B oder Direktherstellerverkäufe werden bis 2031 voraussichtlich einen CAGR von 10,24 % verzeichnen, da große Ketten Mengenverträge aushandeln, die Schulungen und dedizierte Support-Servicelevel umfassen. Mehrmarkengeschäfte unterstützen Direktvergleiche für unabhängige Käufer, während Markenshowrooms immersive Demonstrationen nutzen, die Entscheidungszyklen verkürzen. Online-Verkäufe wachsen weiterhin für Kleinbetragsartikel und Nachfüllprodukte, obwohl hochpreisige Öfen weiterhin von Live-Beratungen für Installationsplanung und Finanzierungskonditionen profitieren. Da mehr Unternehmensvereinbarungen Konnektivität, Rezeptverwaltung und Servicepakete einbetten, übernehmen direkte Kanäle im Markt für gewerbliche Mikrowellenherde eine größere Rolle bei Kettenstandardisierungsprogrammen.

Die Leistung des Direktkanals spiegelt auch Herstellerinnovationszentren wider, die Spezifizierer in kontrollierte Testküchen bringen, um Menüartikel zu erproben und Zeitdaten zu sammeln. Die Plattformintegration mit Cloud-Dashboards und Serviceportalen kann in diesen Umgebungen demonstriert werden, was das Vertrauen bei zentralen Küchenteams und Franchisenetzwerken stärkt. Der Einzelhandel spielt weiterhin eine entscheidende Rolle für unabhängige Betreiber, die sofortige Ersatzgeräte oder Einstiegsoptionen mit grundlegender Programmierbarkeit benötigen. Die digitale Entdeckung über Online-Kataloge und Konfiguratoren speist sowohl direkte als auch Einzelhandelswege und schafft einen besser informierten Käufer vor der abschließenden Beratung. Dieser gemischte Ansatz ermöglicht es dem Markt für gewerbliche Mikrowellenherde, sowohl Unternehmens- als auch unabhängige Kunden zu bedienen, ohne die Vorteile zu untergraben, die mit Standardisierung und vertraglich vereinbartem Support einhergehen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 einen Marktanteil von 36,65 %, da eine große installierte Basis und Arbeitskräfteengpässe die Nachfrage nach programmierbaren Öfen aufrechterhalten, die die Ausgabe mit weniger qualifizierten Händen stabilisieren. Die Vakanzquoten der Region lagen 2024 und bis in das Jahr 2025 bei nahezu 12 %, was mit Plänen übereinstimmte, in Automatisierung und vernetzte Geräte zu investieren, die die Einarbeitungszeit verkürzen und die Konsistenz verbessern. Städtische Geschäfte profitieren von abzugsfreien Hochgeschwindigkeitsdesigns, die Abzugskosten eliminieren und heiße Menüs an Standorten unter 1.000 Quadratfuß ermöglichen, insbesondere in dichten Einzelhandelskorridoren. Kanadische Ketten setzen weiterhin auf IoT-fähige Geräte, um die Mehrstandortverwaltung mit Cloud-Rezepten und Service-Dashboards zu optimieren. Die grenzüberschreitende Lieferkoordination im Rahmen des USMCA unterstützt den Komponentenfluss, während Zolldiskussionen seit Anfang 2025 die Betonung der Lieferantendiversifizierung zur Risikosteuerung bei komplexen Baugruppen verstärkt haben.

Der asiatisch-pazifische Raum wird von 2026 bis 2031 voraussichtlich mit einem CAGR von 11,32 % wachsen, angetrieben durch steigende Kettenpenetration und Investitionen in kompakte automatisierte Geräte für kleinformatige Geschäfte. Chinas Wachstum bei Formaten mit begrenztem Service und die Fähigkeit regionaler Hersteller, Lieferzeiten zu verkürzen, unterstützen schnellere Rollouts in Städten der zweiten Reihe und darüber hinaus. Indiens Expansion bei Schnellrestaurant-Outlets bis 2026 erhöht die Nachfrage nach robusten Tisch- und Hochgeschwindigkeitsöfen, die unter variablen Stromnetzen funktionieren, und Franchisenetzwerke schreiben Cloud-Rezeptanforderungen in Spezifikationen, um Menüs über Regionen hinweg zu koordinieren. Japan und Südkorea führen weiterhin bei vernetzter Diagnose und Fernrezeptverwaltung, was Support-Zyklen verkürzt und die standortübergreifende Optimierung praktischer macht. Der Markt für gewerbliche Mikrowellenherde profitiert von vertikal integrierten Produktionsfußabdrücken, die KI-fähige Einheiten mit kurzen Lieferzeiten in südostasiatische Ladenpipelines liefern können.

Die Marktgröße Europas wird durch Ökodesign-Maßnahmen und Energieprioritäten geprägt, die Betreiber zu effizienten Wechselrichterplattformen und vernetzter Überwachung für Flotten drängen. Die Ökodesign-Agenda der Europäischen Union für Kleingeräte umfasst strengere Leerlaufleistungserwartungen für 2026, was mit den Bemühungen der Betreiber übereinstimmt, Stromrechnungen bei höheren Einzelhandelstarifen in mehreren Mitgliedstaaten zu senken. Lebenszykluskohlenstoff und Gesamtbetriebskosten fließen in Bewertungen ein, und Einstufungen wie Energy Star und die Energietechnologieliste des Vereinigten Königreichs bleiben nützliche Signale bei Produktauswahlprozessen. Netzwerkfähige Kombi- und Hochgeschwindigkeitsplattformen mit veröffentlichter Konformität zur EU-Funkanlagenrichtlinie helfen, Beschaffungsreibung für Unternehmenskäufer mit strengen Cybersicherheits-Grundlinien zu reduzieren. Außerhalb Europas konzentriert sich die südamerikanische Nachfrage in Brasilien, Argentinien, Chile und Peru auf die Modernisierung veralteter Geräte in der städtischen Gastronomie, und der Nahe Osten und Afrika profitieren weiterhin vom Hospitalitätswachstum in den Ländern des Golfkooperationsrats, wo Premium-Hotel- und Reisebetriebe internationale Standards vorschreiben. Der Markt für gewerbliche Mikrowellenherde in diesen Regionen betont Haltbarkeit, Reparierbarkeit und Konformitätsdokumentation, um multinationale Käufer zu bedienen und innerhalb lokaler Serviceökosysteme zu arbeiten.

Wettbewerbslandschaft

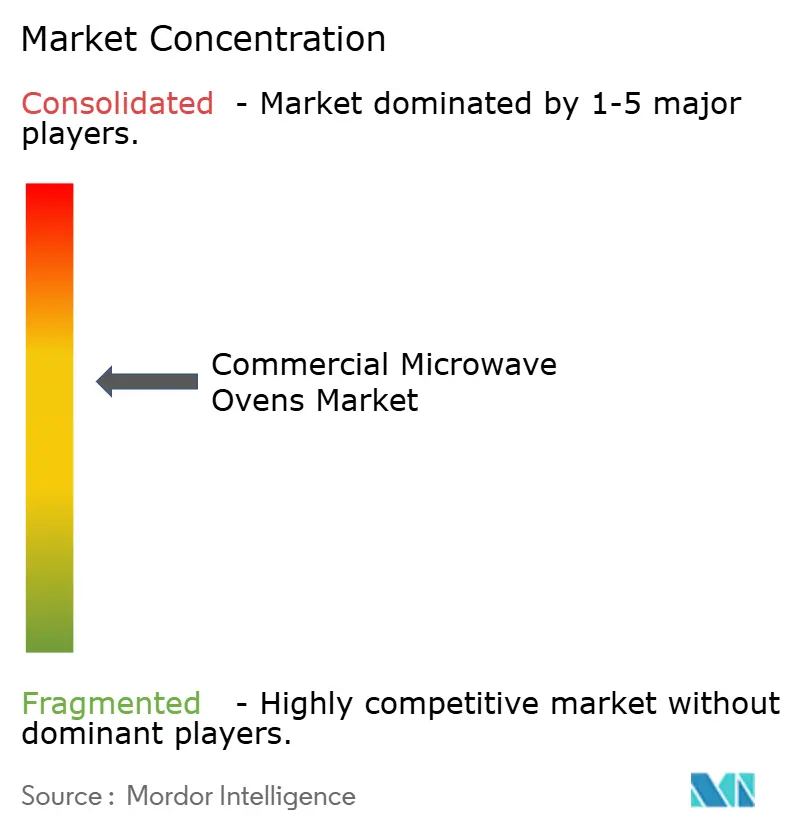

Der Markt für gewerbliche Mikrowellenherde ist mäßig konzentriert, wobei die fünf größten Unternehmen etwa die Hälfte des globalen Anteils kontrollieren und Möglichkeiten für Spezialisten bieten, die sich auf bestimmte Technologien oder Endverwendungsbedürfnisse konzentrieren. Panasonic, Midea Group mit Galanz, Sharp, das Portfolio der Ali Group einschließlich Merrychef und Amana Commercial sowie Whirlpool bilden die globalen Kernakteure, unterstützt durch Skalierungsproduktion und starke Markenbekanntheit. Samsung und LG erweitern ihre Expertise bei vernetzten Haushaltsgeräten auf professionelle Küchen, indem sie Kameras, KI-basierte Kochlogik und WLAN-Konnektivität für kettenweite Rezeptkonsistenz integrieren. The Middleby Corporation entwickelt seine TurboChef- und Merrychef-Hochgeschwindigkeitsofenlinien weiter innerhalb eines breiteren gewerblichen Gastronomieökosystems, das auf Geschwindigkeit, Betriebszeit und Systemintegration ausgerichtet ist. Multimode-Wettbewerber wie Rational stärken die Nachfrage nach Öfen, die Mikrowelle, Dampf und Heißluft kombinieren, und sprechen Betreiber an, die Multifunktionalität auf kompakter Fläche suchen.

Strategische Initiativen im gesamten Sektor betonen vertikale Integration, vernetzte Serviceplattformen und schnellere Expansion in asiatisch-pazifischen Märkten. Middleby kündigte Pläne an, sein Lebensmittelverarbeitungssegment bis 2026 in ein eigenständiges börsennotiertes Unternehmen auszugliedern, damit seine gewerbliche Gastronomiedivision Akquisitionen mit einer fokussierteren Kapitalstruktur verfolgen kann. Die gewerbliche Gastronomieplattform des Unternehmens erzielte 2024 einen Umsatz von 2,38 Milliarden USD mit bereinigten EBITDA-Margen über 27 %, was eine starke Leistung bei Hochgeschwindigkeitsöfen und vernetzten Diensten widerspiegelt. Panasonic hob seine finanzielle Widerstandsfähigkeit im Jahr 2025 hervor und erweiterte gleichzeitig Partnerschaften rund um KI-fähige Kochassistenten, die helfen, die Ausgabe über Restaurantketten hinweg zu standardisieren. Samsung führte auch KI-gesteuerte Kamerasysteme ein, die Lebensmittel automatisch erkennen und Einstellungen optimieren, was Schulungsanforderungen reduziert und Küchenabläufe vereinfacht.

Produktionsmaßstab und Komponentenzugang werden zunehmend genutzt, um Lieferzeiten zu verkürzen und Lieferketten zu stabilisieren. Midea investierte im ersten Halbjahr 2025 8,8 Milliarden RMB (1,21 Milliarden USD) in Forschung und Entwicklung und erreichte über drei Jahre 43 Milliarden RMB (5,89 Milliarden USD), während die Überseeproduktion ausgebaut wurde, um die regionale Reaktionsfähigkeit zu verbessern und das Logistikrisiko zu reduzieren[3]Midea Global Communications, "Midea gewinnt erneut Forbes China Flagship Brand," Midea Group, midea.com. Whirlpool verpflichtete sich 2025 zu 300 Millionen USD für US-amerikanische Einrichtungen, um Automatisierung, Energieeffizienz und die inländische Produktion vernetzter Haushaltsgeräte zu verbessern[4]Whirlpool Investor Relations, "Ergebnispräsentation Q3 2025," Whirlpool Corporation, whirlpoolcorporation.com. Alto-Shaam präsentierte neue Schulernährungsöfen und markierte ein Jubiläum mit Energy-Star-zertifizierten Kombimodellen, die für institutionelle Zuverlässigkeit und Effizienz konzipiert sind. Branchenweit stärken Anbieter die Cybersicherheitsdokumentation, um sich entwickelnden EU-Anforderungen gerecht zu werden, während Festkörper-HF-Technologie ein Premium-, aber vielversprechender Weg zu präziserer Energiesteuerung in zukünftigen vernetzten Plattformen bleibt.

Branchenführer im Markt für gewerbliche Mikrowellenherde

Panasonic Corporation

Midea Group (Galanz)

Sharp Corporation

Ali Group (Amana / Menumaster)

Whirlpool Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Sharp Electronics of Canada stellte erweiterte gewerbliche Mikrowellenangebote für die kanadische Gastronomie vor und fügte Mittelbetrieb-Modelle R 21LCFS und R 21LVF sowie Schwerbetrieb-TwinTouch-Modelle R CD1200M und R CD1800M mit doppelten Bedienfeldern hinzu.

- Februar 2025: Sharp stellte den Hochgeschwindigkeitsofen Celerity auf der Kitchen & Bath Industry Show in Las Vegas vor, der einen branchenweit ersten Golden Heater für schnellere Hochtemperaturleistung bietet, mit erwarteter US-Verfügbarkeit im Herbst 2025.

- Februar 2025: Samsung kündigte den Bespoke AI Oven mit eingebauter Kamera und AI Pro Cooking an, der 80 Gerichte erkennt und Einstellungen für die automatisierte Zubereitung in leichten gewerblichen und privaten Anwendungsfällen optimiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für gewerbliche Mikrowellenherde als alle neu hergestellten, steckerfertigen oder eingebauten Mikrowellengeräte mit einer Nennleistung von mehr als 1 kW, die speziell für den Einsatz in der Gastronomie, im Gastgewerbe, in der institutionellen Gemeinschaftsverpflegung oder in der Zubereitung von Snacks im Einzelhandel konzipiert sind. Diese Geräte umfassen leichte, mittlere und schwere Geräteklassen sowie Hochgeschwindigkeits-Kombinationsmodelle, die Konvektion oder Impingement-Garen integrieren.

Ausschluss aus dem Geltungsbereich: Haushalts-Mikrowellenherde, die an Verbraucher für den privaten Gebrauch verkauft werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Wattzahl / Leistungsabgabe

- Leichtbetrieb (weniger als 1,2 kW)

- Mittelbetrieb (1,2–2,0 kW)

- Schwerbetrieb (mehr als 2,0 kW)

- Nach Produkttyp

- Tischgerät / Standgerät

- Einbaugerät / Überherdgerät

- Hochgeschwindigkeitsgerät / Kombinationsgerät

- Nach Endverbraucherbranche

- Schnell- und Fast-Casual-Restaurants

- Vollservicerestaurants und Hotels

- Convenience- und Lebensmittelgeschäfte

- Institutionelle Gemeinschaftsverpflegung (Krankenhäuser, Schulen, Flughäfen)

- Nach Vertriebskanal

- B2C/Einzelhandel

- Mehrmarkengeschäfte

- Exklusive Markenoutlets

- Online

- Sonstige Vertriebskanäle

- B2B/Direktvertrieb vom Hersteller

- B2C/Einzelhandel

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Übriger asiatisch-pazifischer Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit Einkäufern von Geräten für Restaurantketten, unabhängigen Küchenplanern und regionalen Distributionsmanagern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Die Befragten validieren Annahmen zu Betriebszyklen, Austauschintervallen und dem Trend zu lüfterlosen Hochgeschwindigkeitsmodellen, während kurze Online-Umfragen unter Caterern und Betreibern von Convenience-Stores die Erwartungen an den Gerätedurchsatz als Benchmark erfassen.

Desk Research

Unsere Analysten rufen zunächst Versand- und Handelsvolumina ab, die unter HS 851650 in nationalen Zoll-Dashboards wie UN Comtrade, dem US International Trade Commission DataWeb und China Customs kodiert sind und den globalen Warenverkehr nach Wattstärkebändern aufzeigen. Anschließend werden Nachfrageindikatoren für die Gastronomie aus der National Restaurant Association, Eurostat-Daten zu Übernachtungen in Tourismusunterkünften und Technomic-Menüzyklusaudits ausgewertet, um Installationsbestände und Ersatzraten zu ermitteln. Energieeffizienzstandards des US Department of Energy und EU-Ökodesign-Unterlagen helfen uns, die Preisstreuung nach Leistungsklassen einzugrenzen. Unternehmensunterlagen, auf die über D&B Hoovers zugegriffen wird, sowie Nachrichtenströme auf Dow Jones Factiva liefern durchschnittliche Verkaufspreise und unternehmensbezogene Stückverkäufe. Diese Quellen sind illustrativ; für die Triangulation werden viele weitere öffentliche Aufzeichnungen und Branchenbulletins herangezogen.

Marktgrößenbestimmung & Prognose

Ein hybrides Top-down- und Bottom-up-Modell wird angewendet. Import-Export-Abstimmungen und nationale Zählungen von Gastronomiebetrieben bilden den Nachfragepool, der anschließend mit aggregierten Lieferantendaten (ASP × Volumen) abgeglichen wird, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen gehören: 1) Wachstum der Schnellrestaurant-Standorte, 2) durchschnittliche Lebensdauer der Geräte, 3) Kostenentwicklung bei Magnetrons, 4) Anteil von Hochleistungsgeräten bei Neuinstallationen und 5) Durchdringung des Online-Geräteverkaufs. Eine multivariate Regression projiziert jeden Treiber bis 2030, wonach eine Szenarioanalyse Anpassungen für Energieeffizienzvorschriften oder Rohstoffschockereignisse vornimmt. Lücken in den Kanaldaten werden durch die Anwendung bewährter Ersatzzyklusquoten geschlossen, die im Rahmen von Interviews ermittelt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, bei denen Anomalien gegenüber externen Versandtrends oder plötzliche ASP-Schwankungen erneute Überprüfungen auslösen. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie Zolländerungen veranlassen Aktualisierungen zwischen den Zyklen; ein abschließender Validierungsdurchlauf erfolgt vor der Auslieferung an den Kunden.

Warum unsere Ausgangsbasis für gewerbliche Mikrowellenherde Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Wattstärke-Grenzwerte wählen, Haushaltsgeräte einbeziehen oder flache Wachstumskurven anwenden.

Zu den wesentlichen Ursachen für Abweichungen zählen die unterschiedliche Einbeziehung von Kombi-Hochgeschwindigkeitsgeräten, die Währungsumrechnung zu Kassakursen gegenüber jährlichen Durchschnittskursen sowie seltenere Aktualisierungszyklen, die rasche Nachholeffekte nach der Pandemie nicht erfassen. Mordors vierteljährliches Handelsfluss-Monitoring und durch Interviews verifizierte Betriebszyklus-Filter verringern diese Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 1,54 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,83 Mrd. (2024) | Global Consultancy A | Kombiniert Wohneinheiten und verwendet den Wert des installierten Bestands anstelle von Neuverkäufen |

| USD 3,27 Mrd. (2024) | Trade Journal B | Wendet Listenpreise ohne Kanalrabatte an; begrenzte geografische Abdeckung für Afrika |

| USD 2,80 Mrd. (2024) | Industry Association C | Schließt leichte Geräte unter 1,2 kW aus und berücksichtigt keine Ersatzzyklusanpassung |

Diese Gegenüberstellungen zeigen, dass unsere disziplinierte Bereichsauswahl, das Tracking von Variablen und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, auf die sie sich zuverlässig beziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gewerbliche Mikrowellenherde und wie ist der Ausblick bis 2031?

Die Marktgröße für gewerbliche Mikrowellenherde beträgt im Jahr 2026 1,66 Milliarden USD und wird bis 2031 voraussichtlich bei einem CAGR von 7,53 % einen Wert von 2,39 Milliarden USD erreichen, was eine anhaltende Nachfrage nach programmierbaren und abzugsfreien Hochgeschwindigkeitsformaten in der Mehrstandortgastronomie widerspiegelt.

Welche Produkttypen wachsen am schnellsten bei gewerblichen Mikrowellenherden?

Hochgeschwindigkeits- oder Kombinationsöfen, die Mikrowelle, Konvektion und Impingement integrieren, werden bis 2031 voraussichtlich jährlich um 11,72 % expandieren, da Betreiber Zykluszeiteinsparungen und Menüvielseitigkeit ohne Abzüge anstreben.

Welche Endverbraucher haben die größte Nachfrage bei gewerblichen Mikrowellenherden?

Schnellrestaurants führten im Jahr 2025 mit einem Anteil von 42,24 % aufgrund ihres hohen Durchsatzbedarfs, während Convenience- und Lebensmittelgeschäfte mit einem CAGR von 9,33 % am schnellsten wachsen, da Heiß-Mitnahme-Angebote expandieren.

Welche Region führt und welche Region wird bei gewerblichen Mikrowellenherden am schnellsten wachsen?

Nordamerika führte im Jahr 2025 mit einem Anteil von 36,65 %, während der asiatisch-pazifische Raum als am schnellsten wachsend mit einem CAGR von 11,32 % von 2026 bis 2031 prognostiziert wird, getragen von Kettenrollouts und kompakten, automatisierten Formaten.

Welche Wattzahlklasse dominiert die Landschaft der gewerblichen Mikrowellenherde?

Schwerbetrieb-Öfen über 2,0 Kilowatt hielten im Jahr 2025 41,26 % des Umsatzes und werden bis 2031 voraussichtlich jährlich um 9,37 % wachsen, da Drive-Through- und lieferlastige Formate auf Geschwindigkeit und Konsistenz setzen.

Wie beeinflusst Konnektivität Kaufentscheidungen bei gewerblichen Mikrowellenherden?

Käufer priorisieren Öfen mit WLAN, Cloud-Rezeptverwaltung und vorausschauender Wartung, da diese Funktionen die Einarbeitungszeit reduzieren, die Compliance verbessern und ungeplante Ausfallzeiten über große Flotten hinweg reduzieren.

Seite zuletzt aktualisiert am: