Marktgröße und Marktanteil des brasilianischen Ready to Drink (RTD) Kaffeemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

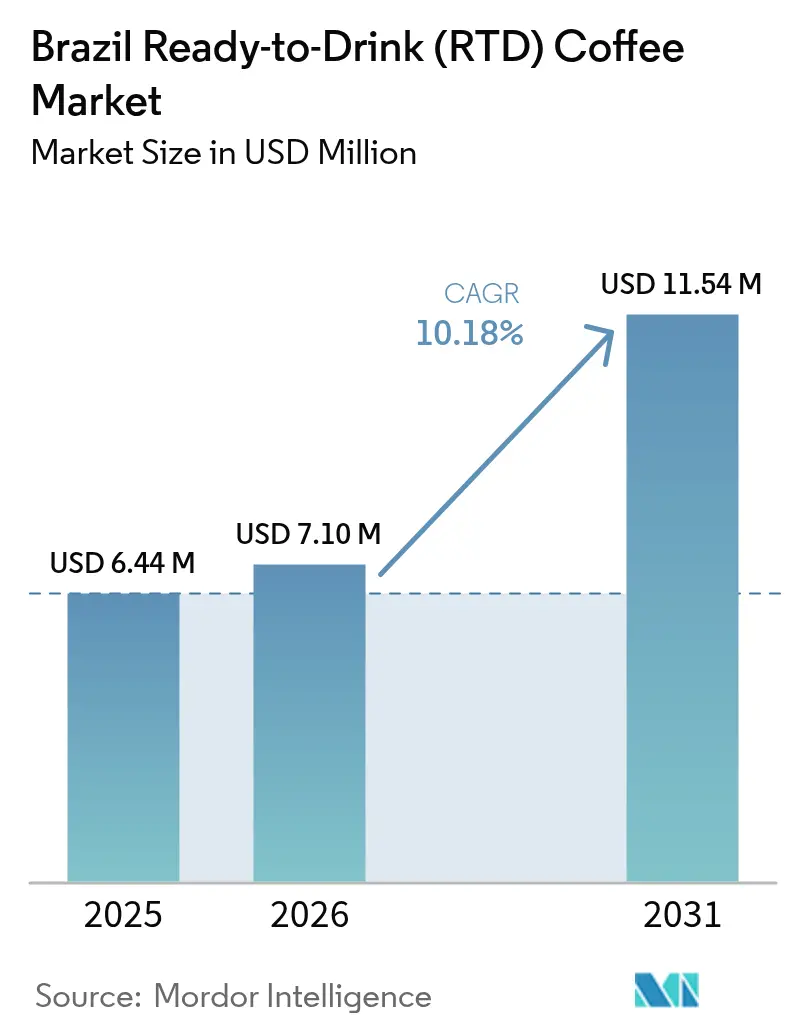

| Marktgröße im Basisjahr (2025) | 6.44 Millionen US-Dollar |

| Marktgröße (2026) | 7.1 Millionen US-Dollar |

| Marktgröße (2031) | 11.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Ready to Drink (RTD) Kaffeemarkts durch Mordor Intelligence

Die Marktgröße des brasilianischen Ready to Drink-Kaffeemarkts wird im Jahr 2026 auf 7,1 Millionen USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 6,44 Millionen USD, mit Projektionen für 2031, die 11,54 Millionen USD zeigen, und wächst mit einer CAGR von 10,18 % über den Zeitraum 2026–2031. Dieses Wachstum wird durch mehrere Schlüsselfaktoren angetrieben, darunter die zunehmende Mobilität der städtischen Bevölkerung, die Einführung innovativer Premium-Aromen sowie anhaltende Kapitalinvestitionen führender Getränkeunternehmen. Diese Trends verändern die Verbraucherpräferenzen grundlegend, da sich immer mehr Menschen für gekühlten Kaffee in Einzelportionen als praktische Alternative zu herkömmlichen kohlensäurehaltigen Erfrischungsgetränken entscheiden. Das Vertrauen der Unternehmen in den Markt ist offensichtlich, wobei die Investitionszusagen seit 2024 mehr als 9,2 Milliarden BRL (Brasilianischer Real) übersteigen. Darüber hinaus verringern Verbesserungen der Kühlketteninfrastruktur und die Ausweitung digitaler Handelsplattformen Vertriebshürden und verbessern die Produktzugänglichkeit. Gesundheitsbewusste Neuformulierungen, die Einführung nachhaltiger Verpackungslösungen und die Integration funktioneller Inhaltsstoffe beeinflussen ebenfalls die Wettbewerbsdynamik des Marktes. Um die Kundentreue zu sichern, konzentrieren sich Marken darauf, eine Balance zwischen Genuss, natürlicher Produktpositionierung und Wettbewerbsfähigkeit beim Preis zu erreichen. Der Markt bleibt mäßig konsolidiert, wobei die beiden führenden Anbieter zusammen einen Marktanteil von 60 % halten, was erhebliche Chancen für regionale Akteure und Nischeninnovatoren bietet, ihre Präsenz aufzubauen und auszubauen.

Wesentliche Erkenntnisse des Berichts

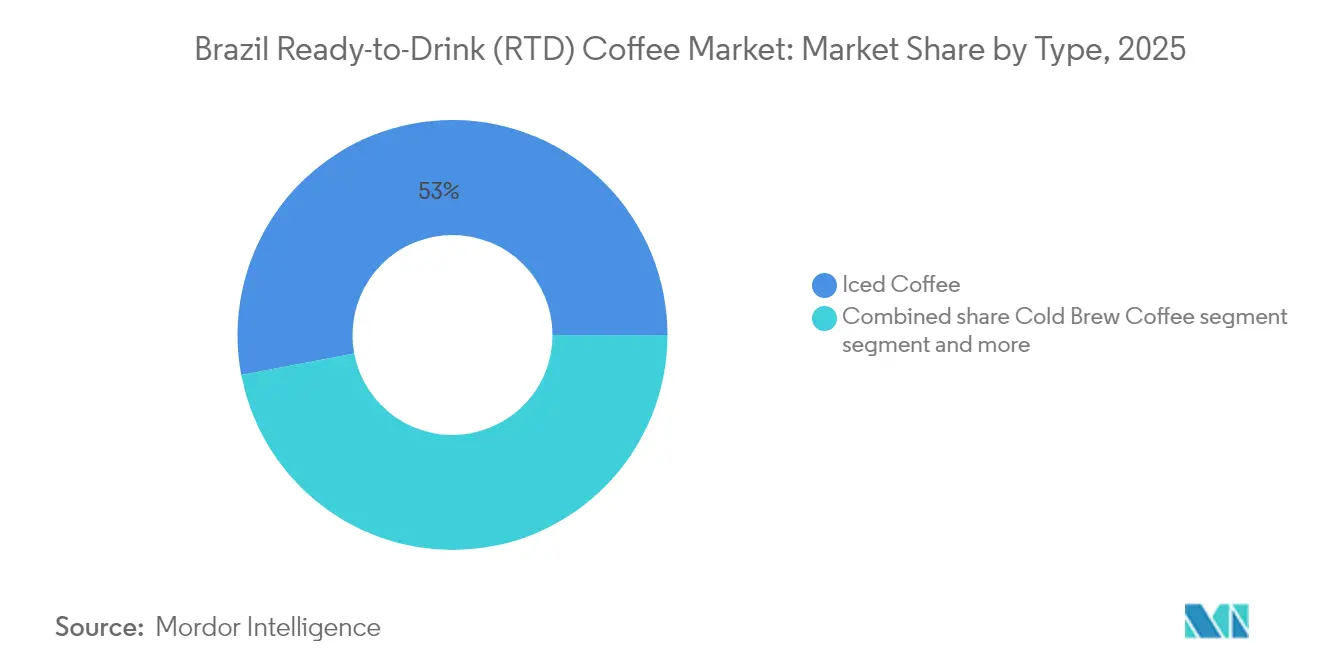

- Nach Typ führte Eiskaffee im Jahr 2025 mit einem Marktanteil von 52,98 %, während Cold Brew Kaffee den brasilianischen Ready to Drink-Kaffeemarkt mit einer CAGR von 11,37 % bis 2031 übertreffen dürfte.

- Nach Verpackungsart hielten PET-Flaschen im Jahr 2025 einen Marktanteil von 34,84 % am brasilianischen Ready to Drink-Kaffeemarkt, und Metalldosen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 11,42 % bis 2031 verzeichnen.

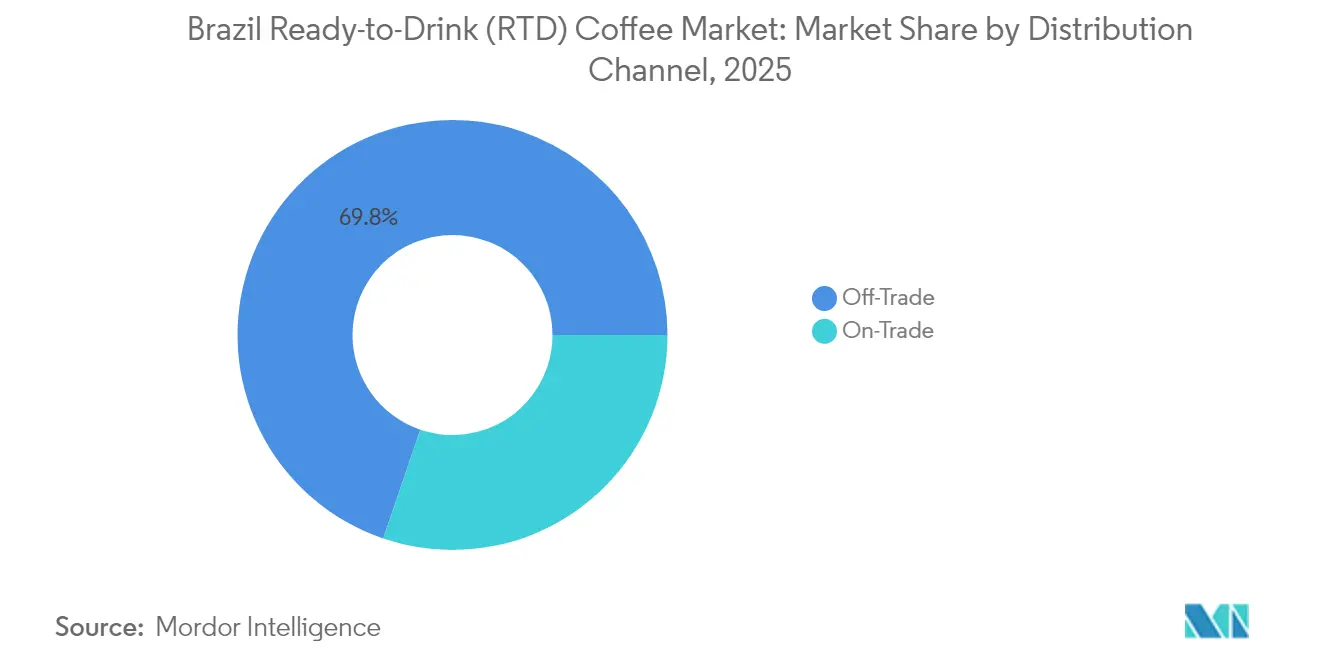

- Nach Vertriebskanal dominierte der Innen-Haus-Konsum mit einem Marktanteil von 69,78 % im Jahr 2025 und wird voraussichtlich mit einer CAGR von 10,87 % wachsen, gestützt durch steigende E-Commerce-Volumina mit einer CAGR von 25,4 % zwischen 2025 und 2029.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Ready to Drink (RTD) Kaffeemarkts

Analyse der Treiberwirkungen*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Zunehmender mobiler Lebensstil und steigende Nachfrage nach praktischen Koffeinformaten | +2.8% | National, mit Schwerpunkt in den Ballungsgebieten São Paulo, Rio de Janeiro und Belo Horizonte | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von Cold Brew Kaffee und Eiskaffee aufgrund ihres weicheren, weniger sauren Profils | +2.1% | National, mit früher Akzeptanz in städtischen Zentren und Spezialitätenkaffeehäusern | Mittelfristig (2–4 Jahre) |

| Verlagerung von kohlensäurehaltigen Erfrischungsgetränken hin zu zielgerichteteren Getränken wie RTD-Kaffee | +1.9% | National, angetrieben durch gesundheitsbewusste Millennials und Generation Z in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung von aromatisierten und genussorientierten Varianten, die jüngere Verbraucher ansprechen | +1.6% | National, mit Premium-Positionierung in São Paulo, Rio de Janeiro und Brasília | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Interesse an zuckerarmen/zuckerfreien Formulierungen als Reaktion auf Gesundheitsbewusstsein | +1.4% | National, beschleunigt durch die Vorderseiten-Kennzeichnungsvorschriften der ANVISA | Mittelfristig (2–4 Jahre) |

| Produktdiversifizierung in energydrink-artige RTD-Kaffees, die mit Energydrinks konkurrieren | +1.2% | National, mit Ausrichtung auf Fitness- und Berufssegmente in Großstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender mobiler Lebensstil und steigende Nachfrage nach praktischen Koffeinformaten

Urbanisierung und zunehmende Pendelzeiten in brasilianischen Ballungsgebieten beeinflussen die Kaffeekonsumgewohnheiten erheblich und führen zu einer Verlagerung von traditionellen Café-Besuchen hin zu praktischeren Mitnahme-Formaten, die den fragmentierten Tagesabläufen entgegenkommen. Nestlé hat diesen Trend erkannt und setzt strategisch auf Einzelportions-Ready to Drink-Kaffeeprodukte sowie auf Außer-Haus-Verkaufsautomaten, um den Bedürfnissen jüngerer Verbraucher unter 24 Jahren gerecht zu werden. Diese demografische Gruppe schätzt Bequemlichkeit und Schnelligkeit gegenüber traditionellen Brauritualen und ist damit ein wichtiges Zielsegment für solche Angebote. Nestlé prognostiziert ein beeindruckendes jährliches Wachstum von 15 % für sein RTD-Kaffeeportfolio, das damit die Wachstumsrate des breiteren brasilianischen Kaffeemarkts von 5–6 % deutlich übertrifft, was die wachsende Verbraucherpräferenz für praktische Formate gegenüber etablierten Kategorien unterstreicht. Zur Unterstützung dieses Trends hat Oxxo, eine Convenience-Store-Kette, seine Präsenz auf 564 Filialen in Brasilien ausgebaut, im vergangenen Jahr 184 neue Standorte hinzugefügt und im November 2024 seine Kaffeemarke Andatti eingeführt. Dies veranschaulicht, wie Convenience-Store-Ketten RTD-Kaffee sowohl als Treiber für Kundenfrequenz als auch als Beitrag zu höheren Gewinnmargen positionieren und damit das traditionelle Snack- und Getränkeangebot ergänzen. Darüber hinaus unterstreicht die Verfügbarkeit von Starbucks Frappuccino über die Drogal-Apothekenkette zu einem Preis von 14,99 BRL pro 280-ml-Einheit das Potenzial von RTD-Kaffee, selbst in nicht-traditionellen Einzelhandelsumgebungen Premiumpreise zu erzielen, sofern Bequemlichkeit und Markenwert effektiv aufeinander abgestimmt sind.

Wachsende Beliebtheit von Cold Brew Kaffee und Eiskaffee aufgrund ihres weicheren, weniger sauren Profils

Das 20-stündige Infusionsverfahren von Cold Brew Kaffee erzeugt ein Kaffeekonzentrat mit einem um 67 % geringeren Säuregehalt im Vergleich zu heißgebrühtem Kaffee. Dieser niedrigere Säuregehalt macht ihn besonders attraktiv für Verbraucher, die bei traditionellen Espresso-basierten Getränken unter Magenbeschwerden leiden, oder für diejenigen, die ein weicheres, milderes Geschmacksprofil bevorzugen. Dieses Geschmacksprofil eignet sich gut zur Individualisierung mit Milch, Süßungsmitteln und Aromazusätzen, da es die Bitterkeit vermeidet, die häufig mit heißgebrühtem Kaffee verbunden ist. Dark Angel Cold Brew führte Brasiliens ersten landesweit erhältlichen Bio-Cold-Brew-Kaffee in einem 200-ml-Format ein, mit Ursprung in Florianópolis. Das Produkt wird als hochwertige, gesundheitsbewusste Alternative zu Massenmarkt-Eiskaffees positioniert. In São Paulo machten Eiskaffee-Verkäufe 12 % des gesamten Café-Umsatzes aus, wobei die größte Käuferdemografie aus Verbrauchern unter 30 Jahren bestand. Dieser Trend deutet darauf hin, dass Cold-Coffee-Formate zunehmend zur generationsbedingten Präferenz werden und nicht mehr nur eine saisonale Neuheit darstellen. Im Jahr 2024 führten große Marken wie McDonald's, Havanna, Momo und Bendito Cold-Coffee-Produkte mit Preisen zwischen 14,90 BRL und 26,00 BRL ein. Diese Produkte richteten sich an sogenannte Starbucks-Waisen

– ein Begriff für Verbraucher, die nach dem Schließen von Starbucks-Filialen in Brasilien nach hochwertigen Cold-Coffee-Erlebnissen suchen. Diese Entwicklung unterstreicht die wachsende Nachfrage nach zugänglichem Luxus im Ready to Drink (RTD) Kaffeemarkt.

Verlagerung von kohlensäurehaltigen Erfrischungsgetränken hin zu "zielgerichteteren" Getränken wie RTD-Kaffee

Eine im August 2024 von Kerry Group durchgeführte Verbraucherstudie mit 225 brasilianischen Teilnehmern hob signifikante Veränderungen bei den Getränkekonsumpräferenzen hervor. Die Studie ergab, dass 49 % der Befragten beabsichtigen, ihren Limonaden-Konsum zu reduzieren, während 54 % die Bereitschaft äußerten, ihren Getränkekonsum zu steigern, wenn die Formulierungen mehr natürliche Zutaten und einen reduzierten Zuckergehalt enthielten. Darüber hinaus achten 49 % der Befragten aktiv auf Getränke mit funktionellen oder ernährungsphysiologischen Vorteilen. Diese Erkenntnisse unterstreichen die wachsende Nachfrage nach Ready to Drink (RTD) Kaffee, der diesen Präferenzen gerecht werden kann, indem Zutaten wie Protein, Adaptogene (natürliche Substanzen, die dem Körper helfen sollen, sich an Stress anzupassen) und Nootropika (Verbindungen, die die kognitive Funktion verbessern können) eingebunden werden. In Brasilien erlebt der Markt für funktionelle Getränke und Spezialitätenkaffees ein robustes Wachstum mit einer prognostizierten CAGR von 2023 bis 2034, was einen strukturellen Wandel im Verbraucherausgabenverhalten hin zu Produkten widerspiegelt, denen gesundheitliche Vorteile zugeschrieben werden. Guarana, ein Geschmack, der synonym für brasilianische Erfrischungsgetränke steht, wird zunehmend in RTD-Kaffeeformulierungen integriert, um eine Kombination aus Koffeinsynergie und kultureller Vertrautheit zu bieten. Weltweit wird erwartet, dass der Guarana-Markt mit einer CAGR von 9,6 % wächst, wobei Südamerika etwa 46 % der Gesamtnachfrage beisteuert. Unter den verschiedenen Formen werden flüssige Guarana-Extrakte besonders für Anwendungen in RTD-Getränken bevorzugt.

Ausweitung von aromatisierten und genussorientierten Varianten, die jüngere Verbraucher ansprechen

Im April 2025 plant Nestlé die Einführung von Nescafé Ready to Drink (RTD) Kaffee in den Varianten Latte, Cappuccino und Mokka mit Schokoladen- und Karamellaromen. Diese Initiative zielt darauf ab, jüngere Verbraucher anzusprechen, die genussorientierte, dessertartige Kaffeeerlebnisse bevorzugen, die die Eigenschaften eines Getränks und einer Süßigkeit vereinen. Millennials und die Generation Z, die 60–70 % der Spezialitätenkaffee-Verbraucher in Brasilien ausmachen, sind bereit, in Café-Umgebungen Premiumpreise von 10 bis 45 BRL pro Einheit für besondere Geschmacksprofile, optisch ansprechende Präsentationen und ein Gefühl von Authentizität zu zahlen. Third-Wave-Kaffeehäuser in Brasilien wachsen jährlich um 15–20 %, was einen Trend fördert, der Premiumpreise unterstützt und Geschmacksexperimente bei RTD-Produkten im Einzelhandel begünstigt. Café Caramello, ein 2012 gegründetes brasilianisches Unternehmen, stellt Kaffee-Creme in über 30 Geschmacksrichtungen her. Diese Produkte werden heiß oder kalt angeboten, sind laktosefrei, glutenfrei, konservierungsstoffrei und enthalten 27 Kalorien pro Esslöffel. Das Unternehmen betreibt mehr als 200 Standorte und verfügt über Produktionsstätten in Brasilien, den Vereinigten Staaten und Portugal, mit Plänen, bis Ende 2025 weitere Fabriken in Frankreich, Dubai und Italien zu eröffnen. Diese globale Expansion unterstreicht, wie brasilianische Kaffeearomen-Innovationen internationale Erfolge erzielen können, indem sie Ernährungseinschränkungen und kalorienangepasste Präferenzen berücksichtigen, ohne Abstriche beim Geschmack zu machen. Darüber hinaus fördern Geschmacksvielfalt und Produkttests bei Verbrauchern, da Personen, die schwarzen Cold Brew möglicherweise nicht bevorzugen, eher bereit sind, Karamell-Macchiato- oder Mokka-Optionen auszuprobieren. Dies erweitert den Markt über traditionelle Kaffeeliebhaber hinaus und schließt auch Erfrischungsgetränke-Konsumenten sowie Personen ein, die dessertartige Getränke suchen.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Verbraucherbedenken hinsichtlich eines hohen Koffeingehalts und künstlicher Zusatzstoffe in einigen Formulierungen | -0.9% | National, mit verstärktem Bewusstsein in gesundheitsbewussten städtischen demografischen Gruppen | Mittelfristig (2–4 Jahre) |

| Hoher Zuckergehalt in vielen RTD-Kaffees im Widerspruch zu Gesundheits- und Wellnesstrends | -1.3% | National, beschleunigt durch die Vorderseiten-Kennzeichnung der ANVISA und Volksgesundheitskampagnen | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von der Kühlkette führt zu höheren Logistik- und Verkaufsförderungskosten | -1.1% | National, mit akuten Herausforderungen in den Nord- und Nordostregionen aufgrund von Infrastrukturlücken | Langfristig (≥ 4 Jahre) |

| Regulatorische Komplexität rund um Milchprodukte, Kaffee und funktionelle Angaben auf Etiketten | -0.7% | National, geregelt durch ANVISA RDC 429/2020 und IN 75/2020 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherbedenken hinsichtlich eines hohen Koffeingehalts und künstlicher Zusatzstoffe in einigen Formulierungen

Der Koffeingehalt in Ready to Drink (RTD) Kaffee variiert erheblich und reicht von 80 Milligramm in einer 240-ml-Portion Standard-Eiskaffee bis zu über 200 Milligramm in energiefokussierten Cold-Brew-Konzentraten. Diese Variation birgt das Risiko eines übermäßigen Konsums, insbesondere für Verbraucher, die ihren Koffeinkonsum möglicherweise unterschätzen oder RTD-Kaffee im Laufe des Tages mit anderen koffeinhaltigen Getränken kombinieren. Laut einer Studie von Kerry Group aus dem August 2024 suchen 49 % der brasilianischen Verbraucher aktiv nach Getränken mit funktionellen oder ernährungsphysiologischen Vorteilen. Dieses wachsende Gesundheitsbewusstsein führt jedoch auch dazu, dass Verbraucher die Zutatenlisten auf künstliche Zusatzstoffe, Konservierungsstoffe und synthetische Aromen prüfen. Dieser Trend setzt Hersteller unter Druck, Clean-Label-Formulierungen zu entwickeln, was die Produktionskosten erhöhen und die Möglichkeiten zur Verlängerung der Haltbarkeit einschränken kann. Darüber hinaus unterstreicht der von der brasilianischen Gesundheitsaufsichtsbehörde (ANVISA) vorgeschlagene Warnhinweis für Nicht-Zucker-Süßungsmittel regulatorische Bedenken hinsichtlich künstlicher Zusatzstoffe. Eine solche Kennzeichnung könnte die Kaufbereitschaft der Verbraucher für RTD-Kaffeeprodukte verringern, die mit Aspartam, Sucralose oder Acesulfam-Kalium (Acesulfam-K) gesüßt werden. Infolgedessen müssen Marken möglicherweise in teurere natürliche Süßungsmittel wie Stevia oder Mönchsfrucht investieren, um die negative Wahrnehmung durch diese Kennzeichnung zu vermeiden.

Hoher Zuckergehalt in vielen RTD-Kaffees im Widerspruch zu Gesundheits- und Wellnesstrends

Massenmarkt-Ready to Drink (RTD) Kaffeeprodukte enthalten typischerweise 20–30 Gramm Zuckerzusatz pro 300-ml-Portion, um Bitterkeit zu überdecken und eine dessertartige Süße zu bieten. Dieser Zuckergehalt überschreitet den von der brasilianischen Gesundheitsaufsichtsbehörde (ANVISA) festgelegten Schwellenwert von 7,5 Gramm pro 100 ml, was Warnhinweise auf der Vorderseite der Verpackung mit dem Vermerk „zuckerreich” für Verbraucher erforderlich macht. Eine im August 2024 von Kerry Group durchgeführte Studie ergab, dass 54 % der brasilianischen Verbraucher ihren Getränkekonsum steigern würden, wenn die Produkte weniger Zucker und mehr natürliche Zutaten enthielten. Dies verdeutlicht, dass zuckerreiche RTD-Kaffeeformulierungen nicht den Verbraucherpräferenzen entsprechen und Gefahr laufen, Marktanteile zu verlieren, wenn zuckerarme Alternativen immer verbreiteter werden. Während der Kaffeekonsum den Konsum zuckerhaltiger Getränke bei brasilianischen Erwachsenen um 47–57 Milliliter pro Tag senkt, wird dieser Substitutionseffekt aufgehoben, wenn RTD-Kaffee ähnliche Zuckerwerte wie die Erfrischungsgetränke enthält, die er ersetzt, was seine Positionierung als gesündere Alternative untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Cold Brew Kaffee sichert Premium-Positionierung

Cold Brew Kaffee wird voraussichtlich mit einer CAGR von 11,37 % von 2026 bis 2031 wachsen und damit das Wachstum von Eiskaffee und anderen Ready to Drink (RTD) Kaffeesegmenten übertreffen. Dieses Wachstum wird durch sein weicheres und weniger saures Profil angetrieben, das bei Verbrauchern Anklang findet, die hochwertige Kaffeeerlebnisse ohne die typischerweise mit traditionellen Espresso-basierten Getränken verbundene Bitterkeit suchen. Im Jahr 2025 hielt Eiskaffee einen Marktanteil von 52,98 %, gestützt durch Massenmarktangebote von Unternehmen wie Nestlé, Coca-Cola und PepsiCo. Diese Produkte legen den Schwerpunkt auf Erschwinglichkeit und umfangreiche Distribution statt auf handwerkliche Produktionsmethoden.

Dark Angel Cold Brew führte Brasiliens ersten landesweit verfügbaren Bio-Cold-Brew-Kaffee in einem 200-ml-Format ein, unter Verwendung eines 20-stündigen Infusionsverfahrens. Der Preis von 14,90 BRL richtet sich an gesundheitsbewusste Verbraucher, die bereit sind, einen Aufpreis von 30–40 % gegenüber Standard-Eiskaffee zu zahlen. Ähnlich hebt Café Constantinos 269-ml-Cold-Brew-Kaffee, ebenfalls zum Preis von 14,90 BRL, die Verwendung von 100 % Arabica-Bohnen hervor. Dies spiegelt einen wachsenden Trend wider, bei dem Ursprungstransparenz und Qualität zu wesentlichen Differenzierungsfaktoren im Cold-Brew-Segment werden.

Nach Verpackungsart: Metalldosen gewinnen an Dynamik

Metalldosen werden voraussichtlich mit einer CAGR von 11,42 % von 2026 bis 2031 wachsen und damit die schnellste Wachstumsrate unter allen Verpackungsartensegmenten verzeichnen. Dieses Wachstum wird durch ihre Nachhaltigkeitsmerkmale, Tragbarkeit und Kompatibilität mit der Ästhetik von Energydrinks angetrieben, die jüngere Verbraucher ansprechen. PET-Flaschen (Polyethylenterephthalat) hielten im Jahr 2025 einen Marktanteil von 34,84 %, gestützt durch niedrigere Stückkosten, Transparenz, die die Produktfarbe hervorhebt, und eine umfangreiche Recyclinginfrastruktur. So liegt Brasiliens Recyclingrate für post-consumer recyceltes PET (PET-PCR) bei 56,4 % und ist damit eine der höchsten weltweit. CANPACK ist eine Partnerschaft mit São Geraldo eingegangen, um 350-ml-Aluminiumdosen für Ready to Drink (RTD) Kaffee zu liefern, was darauf hindeutet, dass Verpackungslieferanten in dedizierte Kapazitäten investieren, um der steigenden Nachfrage nach Metalldosen gerecht zu werden. Aluminiumdosen bieten 100 % Recycelbarkeit, schnelles Kühlen und Komfort für unterwegs. Allerdings stiegen die Inputkosten im 24-Monatszeitraum bis 2024 um 18 bis 30 Prozent, was die Margen drückte und Marken dazu veranlasste zu prüfen, ob Premiumpreise höhere Verpackungskosten ausgleichen können.

Glasflaschen besetzen eine Premium-Nische, die häufig mit handwerklicher Qualität und kaffeehausartiger Präsentation assoziiert wird. Ihr Gewicht, ihre Zerbrechlichkeit und die höheren Logistikkosten schränken jedoch ihre Nutzung auf Spezialhandelskanäle und Direktverkauf an Verbraucher ein. Aseptische Verpackungen, wie Tetra-Pak-Kartons, Beutel und andere laminierte Formate, ermöglichen einen bei Raumtemperatur haltbaren Ready to Drink (RTD) Kaffee und eliminieren so den Bedarf an Kühlkettenlogistik. Trotz dieses Vorteils verbindet die Verbraucherwahrnehmung Raumtemperatur-RTD-Kaffee häufig mit minderwertigem Geschmack, was einen Zielkonflikt zwischen Kosteneffizienz und Markenpositionierung schafft.

Nach Vertriebskanal: E-Commerce beschleunigt die Dominanz des Innen-Haus-Konsums

Innen-Haus-Konsum-Kanäle repräsentierten im Jahr 2025 einen Marktanteil von 69,78 % und werden voraussichtlich mit einer CAGR von 10,87 % von 2026 bis 2031 wachsen. Dieses Wachstum wird auf Faktoren wie die zunehmende Durchdringung des E-Commerce, die Expansion von Convenience-Stores und Aktionen in Supermärkten zurückgeführt, die die Sichtbarkeit und den Erstkauf von Ready to Drink (RTD) Kaffee steigern. In Brasilien wird prognostiziert, dass der Kaffee-E-Commerce von 136,5 Millionen USD im Jahr 2025 auf 337,9 Millionen USD bis 2029 wächst, mit einer CAGR von 25,4 %. Allerdings macht E-Commerce derzeit nur 0,6 % des gesamten Kaffee-Einzelhandels aus, was erhebliches Wachstumspotenzial im Online-Kanal signalisiert.

Mercado Livre erzielte im Jahr 2024 einen Bruttoumsatz (GMV) von 830 Millionen USD im Lebensmittelhandel und ist damit Brasiliens führende E-Commerce-Plattform für verpackte Lebens- und Genussmittel. Dies positioniert die Plattform als wichtigen Entdeckungskanal für RTD-Kaffee-Marken, die traditionelle Einzelhandels-Gatekeeper umgehen möchten. Darüber hinaus erweitern Ambevs Business-to-Business (B2B) Marktplatz BEES und der Direktlieferdienst Ze Delivery ihre Drittanbieter-Produktangebote, einschließlich alkoholfreier RTD-Getränke. Diese Plattformen nutzen Ambevs Logistikinfrastruktur und Kundenbeziehungen, um das Getränkeökosystem zu stärken und die Distribution von RTD-Kaffee an Bars, Restaurants und kleine Einzelhändler zu ermöglichen.

Geografische Analyse

Der Ready to Drink-Kaffeemarkt in Brasilien konzentriert sich hauptsächlich auf die Südostregion, zu der São Paulo, Rio de Janeiro, Minas Gerais und Espírito Santo gehören. Diese Region macht 60 % der nationalen Bevölkerung aus, verfügt über ein Pro-Kopf-Einkommen über dem nationalen Durchschnitt und hat eine starke Kaffeekultur, die tief in den täglichen Routinen verwurzelt ist. Nestlé hat sich zu einer Investition von 1 Milliarde BRL bis 2026 verpflichtet, mit Schwerpunkt auf Einzelportions-RTD-Kaffee und Außer-Haus-Verkaufsautomaten in Ballungsgebieten. Diese Initiative richtet sich an Verbraucher unter 24 Jahren, die Bequemlichkeit priorisieren und offen für die Erkundung neuer Kaffeeformate sind. In São Paulo berichten Cafés, dass Eiskaffee zu 12 % des gesamten Café-Umsatzes beiträgt, wobei Verbraucher unter 30 Jahren die größte Käufergruppe bilden. Dies unterstreicht die Südostregion als Zentrum der Adaption von Cold Coffee – ein Trend, der bis 2030 anhalten dürfte.

Die Nordostregion, zu der Bahia, Pernambuco, Ceará und Maranhão gehören, stellt aufgrund steigender verfügbarer Einkommen, zunehmender Urbanisierung und einer jungen Bevölkerungsgruppe, die mit der Zielgruppe von RTD-Kaffee übereinstimmt, eine wachsende Chance dar. Allerdings führt das Fehlen von Kühlketteninfrastruktur in dieser Region zu höheren Logistikkosten und Verderbnisrisiken. Diese Herausforderungen machen bei Raumtemperatur haltbare RTD-Kaffeeformate, die Ultrahocherhitzung (UHT) und aseptische Verpackung verwenden, im Vergleich zu gekühlten Polyethylenterephthalat (PET) Flaschen und Metalldosen vorteilhafter.

Die Nord- und Mittelwestregion bleiben weniger entwickelte Märkte aufgrund geringer Bevölkerungsdichte, niedrigerer Pro-Kopf-Einkommen und begrenzter Kühlketteninfrastruktur. Trotz dieser Herausforderungen besitzen diese Regionen langfristiges Wachstumspotenzial, da sich die Urbanisierung beschleunigt und moderne Einzelhandelsformate expandieren. Brasiliens Transport- und Logistikinfrastruktur erfordert Investitionen in Höhe von 2,26 % des Bruttoinlandsprodukts (BIP), um die Nachfrage zu decken. Die aktuellen Ausgaben belaufen sich jedoch auf nur 0,39 % des BIP, was einem Fehlbetrag von 1,87 Prozentpunkten entspricht. Diese Lücke wirkt sich überproportional auf Binnenregionen aus und verschafft bei Raumtemperatur haltbarem RTD-Kaffee, der Kühlkettenbeschränkungen umgehen kann, einen Wettbewerbsvorteil.

Wettbewerbslandschaft

Der brasilianische Ready to Drink-Kaffeemarkt zeigt eine moderate Konsolidierung, mit erheblichen Investitionen großer Unternehmen. Nestlés Investition von 1 Milliarde BRL bis 2026, Coca-Colas Verpflichtung von 7 Milliarden BRL bis 2025 und PepsiCos Ausgaben von 1,2 Milliarden BRL im Jahr 2023 verdeutlichen die Bemühungen großer Akteure, dedizierte RTD-Kaffee-Produktionslinien einzurichten, Vertriebsnetze auszubauen und Marketingkampagnen umzusetzen. Diese Maßnahmen schaffen Herausforderungen für kleinere Wettbewerber beim Markteintritt.

Die Übernahme des Kaffee- und Teegeschäfts von Maratá durch JDE Peet's im Januar 2024 spiegelt eine Konsolidierungsstrategie wider, bei der globale Kaffeeunternehmen lokale Marken mit etablierten Vertriebsnetzen akquirieren. Dieser Ansatz beschleunigt den Markteintritt und reduziert den Zeit- und Kostenaufwand für den organischen Aufbau von Markenwert. Auf der anderen Seite zeigt die Schließung von mehr als 30 Filialen und der Rückzug von Starbucks Brasilien aus sechs Städten im Zeitraum 2024 bis 2025, dass Markenwert allein operative Ineffizienzen oder hohe Einzelhandelsmieten nicht überwinden kann. Starbucks erzielt jedoch weiterhin Umsätze über die RTD-Produktdistribution durch Drogal-Apothekenketten und Supermärkte, auch wenn die physische Filialenpräsenz abnimmt.

Es bestehen Chancen in funktionellen RTD-Kaffeeformulierungen, die Protein, Adaptogene, Nootropika und Präbiotika enthalten und der Verbrauchernachfrage nach morgendlicher Wachheit und nachmittäglicher Produktivität gerecht werden. Darüber hinaus entsprechen zuckerarme und biologische RTD-Kaffeesegmente den Vorderseiten-Kennzeichnungsvorschriften der brasilianischen Gesundheitsaufsichtsbehörde (ANVISA) und dem wachsenden Gesundheitsbewusstsein der Verbraucher. Ambevs Business-to-Business (B2B) Marktplatz BEES und der Direktlieferdienst Ze Delivery bieten digitale Vertriebskanäle, die die Eintrittsbarrieren für aufstrebende RTD-Kaffee-Marken senken. Diese Plattformen ermöglichen es kleineren Marken, Bars, Restaurants und kleine Einzelhändler zu erreichen, ohne auf traditionelle Distributorbeziehungen angewiesen zu sein.

Marktführer der brasilianischen Ready to Drink (RTD) Kaffeebranche

Nestlé S.A.

The Coca-Cola Company

Starbucks Corporation

PepsiCo Inc.

WOW! Nutrition

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Oxxo (FEMSA) führte die Kaffeemarke Andatti in seinem 564-Filialen-Netzwerk in Brasilien ein und ergänzte dieses im vergangenen Jahr um 184 neue Standorte. Die Initiative positioniert Ready to Drink (RTD) Kaffee als wesentlichen Treiber für Kundenfrequenz und als Beitrag zu höheren Margen im Convenience-Store-Kanal. Der Launch konzentriert sich auf die Versorgung mobiler Verbraucher im Großraum São Paulo und steht im Einklang mit Oxxos übergreifender Expansionsstrategie im fragmentierten brasilianischen Convenience-Store-Markt.

- April 2024: Nestlé führte Nescafé RTD in Brasilien ein und bietet Latte-, Cappuccino- und Mokka-Varianten mit Schokoladen- und Karamellaromen an. Das Produkt richtet sich an Verbraucher unter 24 Jahren, mit einer prognostizierten jährlichen Wachstumsrate von 15 % für sein RTD-Kaffeeportfolio, die die Wachstumsrate des breiteren brasilianischen Kaffeemarkts von 5–6 % übertrifft. Dieser Launch wird durch Nestlés Investitionsplan von 1 Milliarde BRL bis 2026 unterstützt, der Einzelportionsformate und Außer-Haus-Verkaufsautomaten in Ballungsgebieten in den Vordergrund stellt.

- März 2024: Louis Dreyfus Company erwarb Café Cacique, einen brasilianischen Instant-Kaffee-Exporteur, um seine Position in der globalen Kaffeelieferkette zu stärken und Zugang zu Brasiliens Infrastruktur für Kaffeebeschaffung, -verarbeitung und -export zu erhalten. Diese Übernahme bietet Louis Dreyfus vertikale Integrationsmöglichkeiten und unterstützt potenziell die Versorgung multinationaler Marken mit Ready to Drink (RTD) Kaffeezutaten.

Berichtsumfang des brasilianischen Ready to Drink (RTD) Kaffeemarkts

Ready to Drink-Kaffee (RTD-Kaffee) bezeichnet verpackte, vorgefertigte Kaffeegetränke, die ohne weitere Zubereitung konsumiert werden können. Diese Produkte werden in der Regel in Einzelportionsbehältnissen wie Dosen, Flaschen oder Kartons verkauft und sind für den Konsum unterwegs ausgelegt.

Brasiliens Ready to Drink-Kaffeemarkt ist nach Verpackungsart in Flaschen, Dosen und andere Verpackungsarten segmentiert. Basierend auf dem Produkttyp ist der Markt in Cold Brew Kaffee und andere RTD-Kaffees segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Spezialgeschäfte, Online-Shops und andere Vertriebskanäle segmentiert.

Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Wertes in Millionen USD ermittelt.

| Cold Brew Kaffee |

| Eiskaffee |

| Sonstiger RTD-Kaffee |

| PET-Flaschen |

| Glasflaschen |

| Metalldose |

| Aseptische Verpackungen (Tetra-Pak, Kartons, Beutel) |

| Sonstige |

| Außer-Haus-Konsum | |

| Innen-Haus-Konsum | Supermarkt/Verbrauchermarkt |

| Convenience-Stores | |

| Spezialgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Nach Typ | Cold Brew Kaffee | |

| Eiskaffee | ||

| Sonstiger RTD-Kaffee | ||

| Nach Verpackungsart | PET-Flaschen | |

| Glasflaschen | ||

| Metalldose | ||

| Aseptische Verpackungen (Tetra-Pak, Kartons, Beutel) | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Innen-Haus-Konsum | Supermarkt/Verbrauchermarkt | |

| Convenience-Stores | ||

| Spezialgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Ready to Drink-Kaffeemarkt im Jahr 2026?

Die Marktgröße des brasilianischen Ready to Drink-Kaffeemarkts beträgt im Jahr 2026 7,1 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 11,54 Millionen USD erreichen.

Welcher Typ wächst innerhalb dieses Getränkesegments am schnellsten?

Cold Brew Kaffee wird zwischen 2026 und 2031 mit einer CAGR von 11,37 % expandieren und damit Eiskaffee und andere Ready to Drink-Formate übertreffen.

Welchen Anteil halten Innen-Haus-Konsum-Kanäle?

Innen-Haus-Konsum-Kanäle halten im Jahr 2025 einen Wertanteil von 69,78 % und werden aufgrund steigender E-Commerce- und Convenience-Store-Umsätze voraussichtlich mit einer CAGR von 10,87 % wachsen.

Warum gewinnen Metalldosen an Bedeutung?

Metalldosen vereinen vollständige Recycelbarkeit, schnelles Kühlen und die Ästhetik von Energydrinks und treiben damit eine CAGR von 11,42 % bis 2031 an.

Seite zuletzt aktualisiert am: