Marktgröße und Marktanteil der Automobilchassis-Dynamometer in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

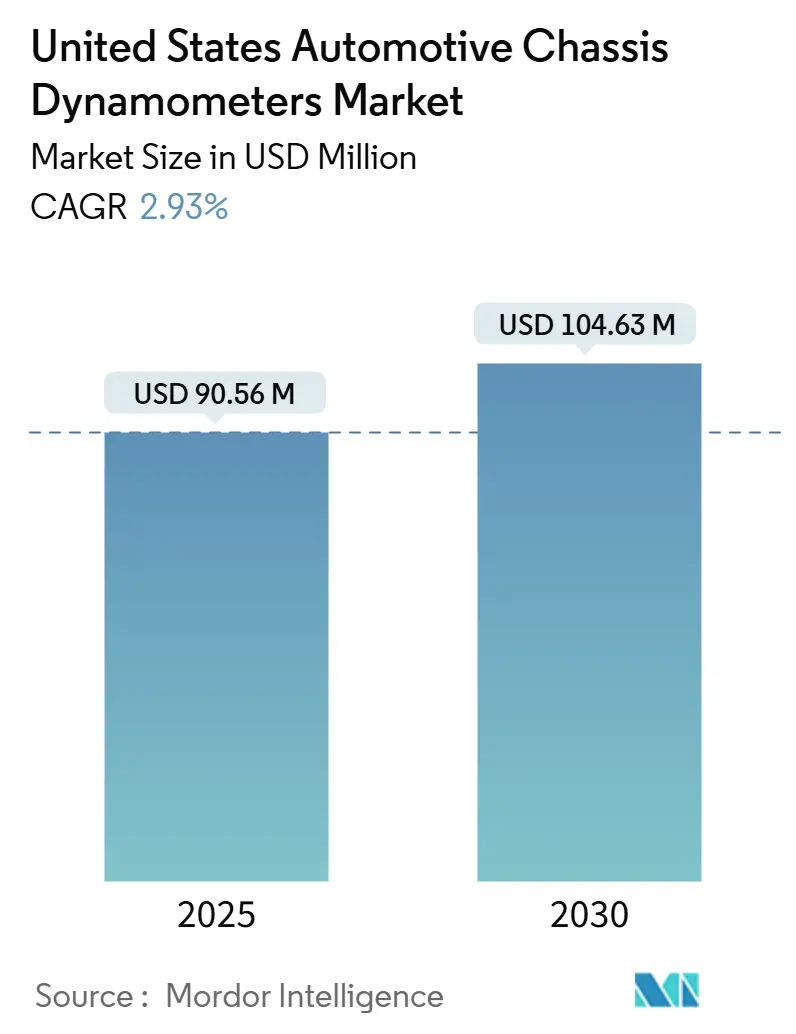

| Marktgröße (2025) | 90.56 Millionen US-Dollar |

| Marktgröße (2030) | 104.63 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Automobilchassis-Dynamometer in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Automobilchassis-Dynamometer in den Vereinigten Staaten belief sich im Jahr 2025 auf 90,56 Millionen USD und wird voraussichtlich eine CAGR von 2,93 % verzeichnen, wodurch der Wert bis 2030 auf 104,63 Millionen USD steigen wird. Die stetige Entwicklung spiegelt ein reifes Gerätesegment wider, in dem traditionelle Zertifizierungsbudgets für Verbrennungsmotoren enger werden, während die Ausgaben für die Validierung elektrischer Antriebsstränge als Reaktion auf sich entwickelnde Bundes- und Landesvorschriften zunehmen. Strengere Phase-3-Treibhausgasvorschriften der EPA für schwere Nutzfahrzeuge, die ab dem Modelljahr 2027 gelten, die parallelen Standards des California Air Resources Board (CARB) sowie Anreize aus dem Inflation Reduction Act sind die wichtigsten Katalysatoren, die die kurzfristigen Kapitalausgaben prägen. Anbieter, die mehrachsige, energieregenerative Prüfstände anbieten, die auf Battery Electric Vehicle (BEV)-Protokolle ausgerichtet sind, sind gut positioniert, um davon zu profitieren, da OEMs ihre inländischen Labore für duale Konformitätszyklen umrüsten. Unabhängige Labore gewinnen derweil Marktanteile, indem sie sich auf vernetzte Fahrzeugtestdienstleistungen und schlüsselfertige Lösungen für die regulatorische Berichterstattung konzentrieren, was den Rückgang bei routinemäßigen Verbrennungsmotorarbeiten teilweise ausgleicht.

Wichtigste Erkenntnisse des Berichts

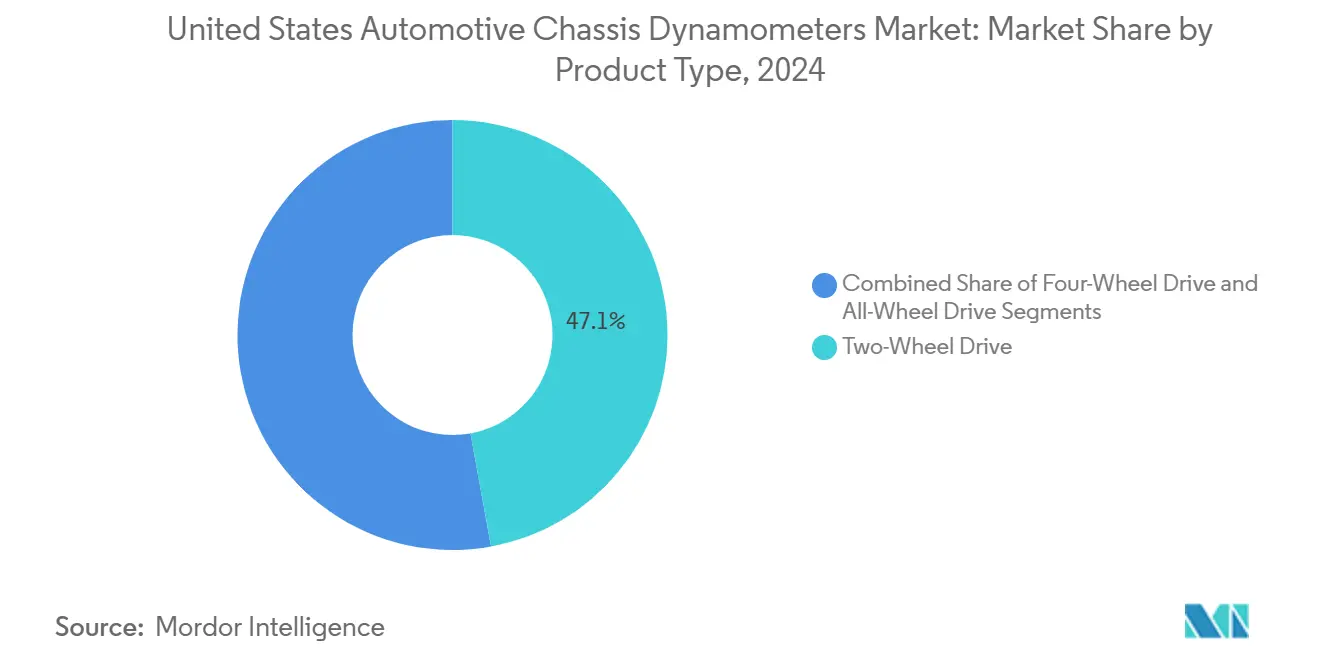

- Nach Produkttyp führte Zweiradantrieb-Ausrüstung mit einem Marktanteil von 47,13 % am Markt für Automobilchassis-Dynamometer in den Vereinigten Staaten im Jahr 2024, während Allradantrieb-Prüfstände bis 2030 eine CAGR von 7,51 % verzeichnen.

- Nach Anwendung entfiel auf die Emissionsprüfung im Jahr 2024 ein Anteil von 39,45 % am Marktwachstum der Automobilchassis-Dynamometer in den Vereinigten Staaten, während Elektro- und autonome Komponentenprogramme mit der schnellsten CAGR von 8,76 % bis 2030 expandieren.

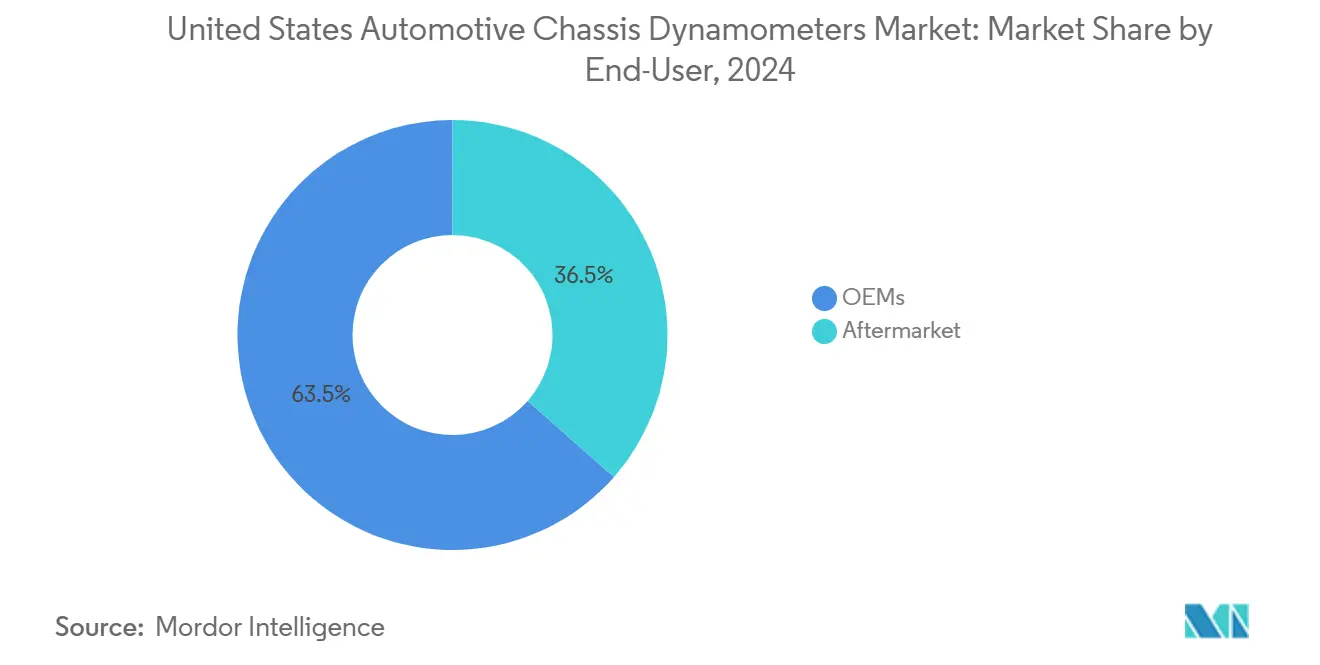

- Nach Endnutzer erzielten OEM-Einrichtungen im Jahr 2024 einen Umsatzanteil von 63,53 %; der Aftermarket wird voraussichtlich die schnellste CAGR von 7,93 % bis 2030 verzeichnen.

- Nach Antriebsart dominierten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 mit einem Anteil von 55,33 %, während das Testen von Batterie-Elektrofahrzeugen zwischen 2025 und 2030 voraussichtlich eine CAGR von 9,91 % verzeichnen wird.

Trends und Erkenntnisse des Marktes für Automobilchassis-Dynamometer in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EPA- und CARB-Emissionskonformität | +1.0% | Landesweit, mit Kalifornien als Vorreiter bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Investitionen in die Validierung von Elektroantriebssträngen | +0.8% | Automobilkorridore in Michigan, Kalifornien, Texas und Tennessee | Langfristig (≥ 4 Jahre) |

| Wachsender Anteil von Fahrzeugen mit Allradantrieb | +0.5% | Mittlerer Westen und Mountain-West-Region, Bundesstaaten mit kaltem Klima | Mittelfristig (2–4 Jahre) |

| IRA-Steuergutschriften | +0.4% | Landesweit, konzentriert in Fertigungsbundesstaaten | Mittelfristig (2–4 Jahre) |

| DOE-CAV-Energieeffizienz | +0.3% | Research Triangle, Silicon Valley, Großraum Detroit | Langfristig (≥ 4 Jahre) |

| Ausstehende Methanvorschriften | +0.2% | Texas, Kalifornien, zwischenstaatliche Güterverkehrskorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Fristen für die Einhaltung der EPA- und CARB-Emissionsvorschriften

Die Phase-3-Treibhausgasstandards für schwere Nutzfahrzeuge, die ab dem Modelljahr 2027 gelten, führen zu den anspruchsvollsten chassisbasierten CO₂-, CH₄- und N₂O-Verifizierungsanforderungen, die jemals in den Vereinigten Staaten durchgesetzt wurden[1]Umweltschutzbehörde der Vereinigten Staaten, "Vorschriften für Emissionen von Fahrzeugen und Motoren", epa.gov. Hersteller müssen vielfältige Konfigurationen innerhalb enger Zertifizierungsfenster validieren, was sofortige Bestellungen für mehrachsige Prüfstände antreibt, die zur Vorder- und Hinterachslastsynchronisierung geeignet sind. Das Advanced Clean Cars Program des CARB erzwingt duale Testszenarien und veranlasst OEMs, die Prüfstandsspezifikationen in allen amerikanischen Laboren zu harmonisieren, um redundante Investitionen zu vermeiden. Einrichtungsleiter stellen fest, dass das Volumen der CARB Executive Orders – fast 4.000 jährlich – verdeutlicht, wie schnell die Durchsatzkapazität skaliert werden muss, um saisonale Rückstände zu vermeiden.

Beschleunigung der Investitionen in die Validierung von Elektroantriebssträngen

Elektrische Antriebsstränge erfordern regenerative Dynamometer, die mit Hochbandbreiten-Reglern, Batterie-Emulatoren und Wärmemanagementsschnittstellen ausgestattet sind, die sich deutlich von herkömmlichen Verbrennungsmotor-Konfigurationen unterscheiden. Das SAE-J1634-Reichweitentestverfahren führt Mehrzyklusverfahren ein, die die Laborzeit verkürzen, aber höhere Anforderungen an die Regelgenauigkeit stellen[2]SAE International, "Testverfahren für Energieverbrauch und Reichweite von Batterie-Elektrofahrzeugen J1634_202104", sae.org. Die jüngste Erweiterung von Cummins in Indiana fügt Wasserstoff- und Erneuerbares-Gas-Kapazitäten hinzu und signalisiert, wie Endnutzer mehrere kohlenstoffarme Kraftstoffe unter einem Dach kombinieren. Das Zero-Emission-Testprotokoll Kaliforniens ab 2026 schreibt den Einsatz elektrischer Dynamometer vor und veranlasst Labore im ganzen Land, die Spezifikationen für eine flottenweit einheitliche Vorgehensweise anzupassen.

Wachsender Anteil von Fahrzeugen mit Allradantrieb steigert die Nachfrage nach Dynamometern

Die Mehrheit der in den USA im Jahr 2022 produzierten leichten Fahrzeuge verfügte über Allrad- oder Vierradantrieb. Diese Konfigurationen erfordern drehmomentsynchronisierte Rollen, die variable Straßenlastverteilungen emulieren, insbesondere für die Validierung in Hochlagen oder Schneegürtelregionen. Das ergänzende Bundestestverfahren der EPA erfordert eine unabhängige Drehzahlregelung pro Achse, sodass die Kapazitätserweiterung auf 4-Rollen-Systeme ausgerichtet ist, die hochdynamische Drehmomenttransfers replizieren können. Elektrifizierte Allradantrieb-Hybride fügen Batterierückgewinnungsschichten hinzu, was die Trägheitsanpassungsalgorithmen weiter verkompliziert.

IRA-Steuergutschriften für fortschrittliche Prüfgeräte

Der Alternative Fuel Vehicle Refueling Property Credit des Inflation Reduction Act bietet 30-%-Abzüge (begrenzt auf 100.000 USD), wenn die Anforderungen an den vorherrschenden Lohn erfüllt sind, was die Amortisationszyklen für regenerative Dynamometer verkürzt, die mit hinter dem Zähler liegenden Speichersystemen integriert sind[3]Bundessteuerbehörde (IRS), "Steuergutschrift für Betankungsanlagen für Fahrzeuge mit alternativen Kraftstoffen", irs.gov. Die Bestimmungen zu Energieeigenschaften gemäß Abschnitt 48 erkennen ebenfalls Prüfstände an, die mit Mikronetzen verbunden sind, und ermöglichen es Einrichtungsbetreibern, kombinierte Hardware- und Energieinfrastrukturanreize bis 2032 geltend zu machen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für mehrachsige Chassis | -0.6% | Landesweit, besonders kleinere Einrichtungen betreffend | Mittelfristig (2–4 Jahre) |

| Schrumpfende Zertifizierungsbudgets für Verbrennungsmotoren | -0.5% | Michigan, Ohio, traditionelle Automobilfertigungsbundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Netzanbindung | -0.4% | Texas, Kalifornien, netzlimitierte Regionen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Kalibrierungsingenieuren | -0.3% | Landesweit, akut in aufstrebenden Automobilregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für mehrachsige Chassis-Dynamometer

Unabhängige Prüflabore und kleinere OEM-Einrichtungen in den gesamten Vereinigten Staaten sehen sich erheblichen Hindernissen gegenüber, da die für umfassende Einrichtungen erforderlichen Kapitalinvestitionen 10 Millionen USD übersteigen. Diese Einrichtungen sind für das Testen von Allradantrieb- und schweren Nutzfahrzeugkonfigurationen mithilfe mehrachsiger Chassis-Dynamometer-Systeme unerlässlich. Über die Hardware hinaus erhöhen Gebäudeumbauten, NIST-rückverfolgbare Drehmomentzellen und regenerative Netzschnittstellen die Gesamtinstallationskosten. Kleine Labore verschieben Upgrades häufig, was Angebots-Nachfrage-Ungleichgewichte schafft, die die Wartezeiten für Allradantrieb-Zertifizierungsplätze verlängern.

Schrumpfende Zertifizierungsbudgets für Verbrennungsmotoren

Da US-amerikanische Automobilhersteller ihren Fokus und ihre Ressourcen auf die Entwicklung und das Testen von Elektrofahrzeugen verlagern, geraten die traditionellen Zertifizierungsbudgets für Verbrennungsmotoren unter Druck. Dieser Wandel stellt die Nutzung konventioneller Chassis-Dynamometer in Automobileinrichtungen im ganzen Land vor Herausforderungen. Die Forschungs- und Entwicklungsmittel der OEMs verlagern sich weiterhin in Richtung elektrifizierter Plattformen, was die traditionellen Motorprogrammbudgets in Michigan und Ohio unter Druck setzt. Da weniger neue Motorenfamilien in die Entwicklungspipelines eintreten, legen einige Tier-1-Zulieferer einachsige Prüfstände still oder nutzen sie für Komponentendaueraufgaben um, was die kurzfristige Nachfrage dämpft, bis die BEV-Volumina vollständig kompensieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Allradantrieb-Systeme treiben Innovationen voran

Zweiradantrieb-Prüfstände hielten im Jahr 2024 einen Anteil von 47,13 % am Markt für Automobilchassis-Dynamometer in den Vereinigten Staaten und profitierten von kosteneffizienten Konformitätsprüfungen für Personenlimousinen und leichte Lastkraftwagen. Das Marktsegment der Automobilchassis-Dynamometer in den Vereinigten Staaten, das mit Allradantrieb verbunden ist, wird jedoch voraussichtlich mit einer CAGR von 7,51 % bis 2030 übertreffen, da OEMs ihre Einrichtungen an die steigenden Allradantrieb-Produktionsvolumina anpassen. Die Virtual Inertia™-Technologie von Mustang Dynamometer veranschaulicht den Wandel hin zu präzisem Lastabgleich über unabhängig angetriebene Achsen, eine Voraussetzung für die moderne Stabilitätsregelungskalibrierung.

Außerhalb der traditionellen Limousinen beschleunigt der Anstieg von Crossover-Modellen und elektrifizierten SUVs die Einführung von Vier-Rollen-Systemen. In Gebirgs- und Schneegürtelstaaten spezifizieren Zertifizierungslabore zunehmend klimatisierte Kammern in Kombination mit Allradantrieb-Prüfständen, um Kaltstart-Betriebszyklen zu replizieren. Mehrstufige E-Achsen in Premium-BEVs erhöhen den Druck auf die Rollen, Drehmomentstöße unter 100 Millisekunden zu synchronisieren, was die Komplexität der Steuerungssoftware in der Automobilchassis-Dynamometer-Branche der Vereinigten Staaten erhöht.

Nach Anwendung: Elektrisches Testen gewinnt an Bedeutung

Die Emissionsprüfung erzielte im Jahr 2024 mit 39,45 % den größten Umsatzbeitrag und unterstreicht die anhaltende regulatorische Priorität für die Überwachung von Kriterien-Schadstoffen. Elektro- und autonome Komponentenprogramme sichern sich jedoch die schnellste CAGR von 8,76 %, was neue Kilometerakkumulierungs- und Batteriealterungsprotokolle widerspiegelt, die der bundesstaatlichen Reichweitenkennzeichnung und der Validierung von Over-the-Air-Updates zugrunde liegen. Die dem Markt für Automobilchassis-Dynamometer in den Vereinigten Staaten gewidmete Marktgröße für die Kraftstoffeffizienzanalyse von Hybridsystemen koppelt nun transiente Verbrennungsmotorzyklen mit der Kartierung von Batterie-Entlade- und Ladevorgängen, was die Datenpunktdichte pro Teststunde verdoppelt.

Forschungseinrichtungen nutzen DOE-Gutscheine, indem sie Prüfstände mit offener Schnittstelle beschaffen, die Hardware-in-the-Loop-Experimente ermöglichen, sodass Regler mit maschinellem Lernen Fahrstrategien ohne vollständige Fahrzeugprototypen iterieren können. Infolgedessen gewinnen softwaredefinierende Dynamometer an Bedeutung und ermöglichen es Laboren, Trägheitsprofile für Klasse-2b-Pickups am Morgen und elektrische Motorradmodule am Nachmittag im weiteren Markt für Automobilchassis-Dynamometer in den Vereinigten Staaten neu zu konfigurieren.

Nach Endnutzer: OEM-Dominanz bleibt bestehen

OEM-eigene Labore erzielten im Jahr 2024 einen Umsatzanteil von 63,53 %, ein Vorsprung, der auf interne Konformitätserfordernisse und den Schutz geistigen Eigentums zurückzuführen ist. Der Marktanteil der Automobilchassis-Dynamometer in den Vereinigten Staaten verschiebt sich jedoch allmählich, da Aftermarket- und Drittparteilabore eine CAGR von 7,93 % verzeichnen und Projekte von Start-up-EV-Marken gewinnen, die Asset-Light-Modelle bevorzugen. Große Hersteller behalten strategische Prüfstände für die Programmvertraulichkeit, lagern jedoch zunehmend zeitintensive Dauerzyklen an Spezialisten aus, was die Auslastungsraten im unabhängigen Bereich der Automobilchassis-Dynamometer-Branche der Vereinigten Staaten steigert.

Da Fahrzeugsysteme immer komplexer werden, erlebt der Aftermarket einen Aufschwung, insbesondere da Elektro- und autonome Komponenten fortschrittliche Validierungsprotokolle benötigen, die traditionelle Testmethoden übertreffen. Das Wachstum des Aftermarkts geht Hand in Hand mit einem dienstleistungsbasierten Umsatzmodell: Abonnementzugang zu cloudgehosteten Fahrzyklus-Datenbanken, kombiniert mit stundenweise abgerechneter Laborzeit. Diese Flexibilität hilft kleineren Flotten, die Konformität ohne Kapitalaufwand nachzuweisen, und erweitert die Kundendiversität über das traditionelle OEM-Cluster in Michigan hinaus.

Nach Antriebsart: BEV-Tests beschleunigen sich

Fahrzeuge mit Verbrennungsmotor blieben mit 55,33 % der Prüfstandsstunden im Jahr 2024 dominant, aber BEV-Protokolle liefern die schnellste CAGR von 9,91 % bis 2030, da Zero-Emission-Mandate fester werden. Hybridplattformen verzeichnen eine mittlere einstellige Expansion und erfordern Doppelmodus-Zyklen, die zwischen rein elektrischem und gemischtem Antrieb umschalten. Brennstoffzellenprogramme sind eine Nische, aber strategisch wesentlich für Dekarbonisierungspiloten der Klasse 8 entlang küstennaher Güterverkehrskorridore.

Hochstrom-Batterie-Emulatoren, die in Chassis-Rollen integriert sind, ermöglichen wiederholbare Kalteinweich- und Schnellladesequenzen, die für die bevorstehenden EPA-Reichweitenkorrekturwerte entscheidend sind. Energierückgewinnungsmodule, einst optional, werden zum Standard, um den Netzbezug zu reduzieren und die IRA-Kreditfähigkeit zu erfüllen. Folglich stellen BEV-spezifische Regelkreise das aktivste Softwareaktualisierungsfeld im Markt für Automobilchassis-Dynamometer in den Vereinigten Staaten dar.

Geografische Analyse

Die Region der Großen Seen beherbergt die größte installierte Basis aufgrund des dichten OEM- und Tier-Zulieferer-Netzwerks in Michigan, wo traditionelle Verbrennungsmotor- und aufkommende BEV-Programme nebeneinander existieren. Regionale Labore verarbeiten routinemäßig Fahrzeuge, die für den landesweiten Verkauf bestimmt sind, und gewährleisten eine synchronisierte Validierung sowohl nach EPA- als auch nach CARB-Kriterien. Kalifornien verzeichnet die schnellste Wachstumsrate, angetrieben durch die strengen Zero-Emission-Mandate des CARB, die zusätzliche Zyklen über die Bundesanforderungen hinaus erfordern. Die lokale Nachfrage erfasst auch Start-up-EV-Unternehmen, die sich im Silicon Valley und im Inland Empire konzentrieren, was die Auslastungsraten in Drittparteilaboren intensiviert.

Texas entwickelt sich aufgrund neuer Montagewerke in der Nähe von Austin und San Antonio in Verbindung mit dem Schwerpunkt des Bundesstaates auf Güterverkehr zu einem bedeutenden Akteur. Hersteller schwerer Dieselmotoren nutzen nahe gelegene Schiefergas-Korridore, um kohlenstoffarme Methan- und Wasserstoffmischungen zu testen, was vielfältige Antriebsforschung unterstützt. Unterdessen zieht der Südost-Korridor, der sich von Tennessee bis Georgia erstreckt, ausländische OEM-Investitionen in Batteriemontageoperationen an und löst neue Bestellungen für regenerative Dynamometer aus, die hochfeuchte Klimaprofile replizieren können.

Der Mountain West zeigt eine aufkommende Nachfrage, da Labore in Colorado und Utah Hochaltitudenkalibrierungen bedienen, bei denen dünnere Luft Reichweite und Emissionen beeinflusst. Der pazifische Nordwesten nutzt überschüssige Wasserkraft, um wettbewerbsfähig bepreiste regenerative Dynamometer-Sitzungen anzubieten, und zieht Kunden an, die ihren Scope-2-Emissionsabdruck minimieren möchten. In allen Regionen bestimmen die Vorlaufzeiten für die Netzanbindung zunehmend die Inbetriebnahmeplanung von Geräten, insbesondere dort, wo die Durchdringung erneuerbarer Energien Netzstabilitätsstudien erschwert.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert. HORIBA Ltd. nutzt schlüsselfertige Laborlösungen und langjährige Kundenbeziehungen in den USA. AVL List GmbH, Siemens und Dynojet bilden die nächste Ebene, wobei jeder proprietäre Steuerungen und Datenanalyse-Stacks betont, die mit den Digital-Twin-Initiativen der OEMs harmonieren. Anbieter differenzieren sich durch Hochdrehmoment-Elektromotor-Emulation, modulare Rollenbetten und cybersicherheitsgehärtete Regler, die den IT-Standards der OEMs entsprechen.

Strategische Investitionen unterstreichen die Dynamik des Technologiewettlaufs. Die Erweiterung des Antriebsstrang-Testzentrums von Cummins im Wert von 70 Millionen USD fügt Wasserstoff- und Erneuerbares-Gas-Kapazitäten hinzu und veranschaulicht die Präferenz der Endnutzer für Mehrbrennstoff-Flexibilität. Siemens integriert seine Xcelerator-Software mit Chassis-Dynamometer-Steuerungsschichten und bietet geschlossene digitale Thread-Angebote an, die Prototypenzyklen verkürzen. Mustang Dynamometer umwirbt Leistungstuning-Netzwerke, indem es Dynamometer mit Over-the-Air-Telemetrie kombiniert, was die Entwicklung des Aftermarkts hin zu datenreichen Diensten widerspiegelt.

Zu den Markteintrittsbarrieren gehören hohe Zertifizierungsauditkosten und ein Fachkräftemangel bei der elektromechanischen Kalibrierung. Etablierte Anbieter mildern die Lücke durch Bediener-Schulungsakademien und Ferndiagnoseverträge, was die Kundenbindung erhöht. Neue Marktteilnehmer zielen auf Nischensegmente ab, wie Naben-Dynamometer für Robotik oder lenkbare Prüfstände für ADAS-Tests, sehen sich jedoch bei der Betreuung landesweiter Flotten mit Skalierungsnachteilen konfrontiert.

Marktführer der Automobilchassis-Dynamometer-Branche in den Vereinigten Staaten

HORIBA Ltd.

AVL List GmbH

Mustang Dynamometer

Dynojet Research Inc.

MAHA Maschinenbau Haldenwang

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Cummins Inc. gab eine Erweiterung seines Testzentrums in Indiana im Wert von 70 Millionen USD bekannt und fügte mehrstoffige Chassis-Dynamometer für Wasserstoff-, erneuerbares Erdgas- und Batterie-Elektro-Plattformen hinzu.

- April 2025: Lucid Group, Inc. vereinbarte den Kauf ehemaliger Nikola Corporation-Vermögenswerte in Arizona und erwarb einen Chassis-Dynamometer in voller Größe sowie Batterie-Umweltkammern, um die BEV-Validierung zu beschleunigen.

- Januar 2025: Ascential Technologies stellte einen Naben- und lenkbaren Dynamometer vor, der auf Elektro- und autonome Fahrzeugzyklen ausgerichtet ist, und beansprucht schnellere Einrichtungszeiten und verbesserte Wiederholbarkeit.

Berichtsumfang des Marktes für Automobilchassis-Dynamometer in den Vereinigten Staaten

| Zweiradantrieb |

| Vierradantrieb |

| Allradantrieb |

| Antriebsstrangprüfung |

| Emissionsprüfung |

| Kraftstoffeffizienzanalyse |

| Prüfung elektrischer und autonomer Komponenten |

| Forschung und Entwicklung |

| Sonstige |

| OEMs |

| Aftermarket |

| Fahrzeuge mit Verbrennungsmotor |

| Hybrid-Elektrofahrzeuge |

| Batterie-Elektrofahrzeuge |

| Brennstoffzellen-Elektrofahrzeuge |

| Nach Produkttyp | Zweiradantrieb |

| Vierradantrieb | |

| Allradantrieb | |

| Nach Anwendung | Antriebsstrangprüfung |

| Emissionsprüfung | |

| Kraftstoffeffizienzanalyse | |

| Prüfung elektrischer und autonomer Komponenten | |

| Forschung und Entwicklung | |

| Sonstige | |

| Nach Endnutzer | OEMs |

| Aftermarket | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Hybrid-Elektrofahrzeuge | |

| Batterie-Elektrofahrzeuge | |

| Brennstoffzellen-Elektrofahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Automobilchassis-Dynamometer in den Vereinigten Staaten im Jahr 2030 erreichen?

104,63 Millionen USD, basierend auf einer CAGR von 2,93 % gegenüber dem Ausgangswert von 2025.

Welche Produktkonfiguration wächst am schnellsten?

Allradantrieb-Chassis-Dynamometer, mit einer prognostizierten CAGR von 7,51 % bis 2030.

Warum gestalten EV-Validierungsprogramme die Gerätespezifikationen neu?

Batterie-elektrische Antriebsstränge erfordern regenerative Rollen, Hochbandbreiten-Regler und Batterie-Emulatoren, die sich von herkömmlichen Verbrennungsmotor-Prüfständen unterscheiden.

Wie beeinflussen die Anreize des Inflation Reduction Act die Kapitalausgaben?

Die Gutschriften gemäß Abschnitt 48 und für Fahrzeuge mit alternativen Kraftstoffen kompensieren bis zu 30 % der förderfähigen Chassis-Dynamometer-Investitionen und verkürzen die Amortisationszeiten.

Welche US-Region verzeichnet das schnellste Nachfragewachstum?

Kalifornien führt aufgrund der Zero-Emission-Mandate des CARB, die zusätzliche Testzyklen über die Bundesvorschriften hinaus einführen.

Seite zuletzt aktualisiert am: