Marktgröße und Marktanteil für Künstliche Intelligenz (KI) Rechenzentren in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

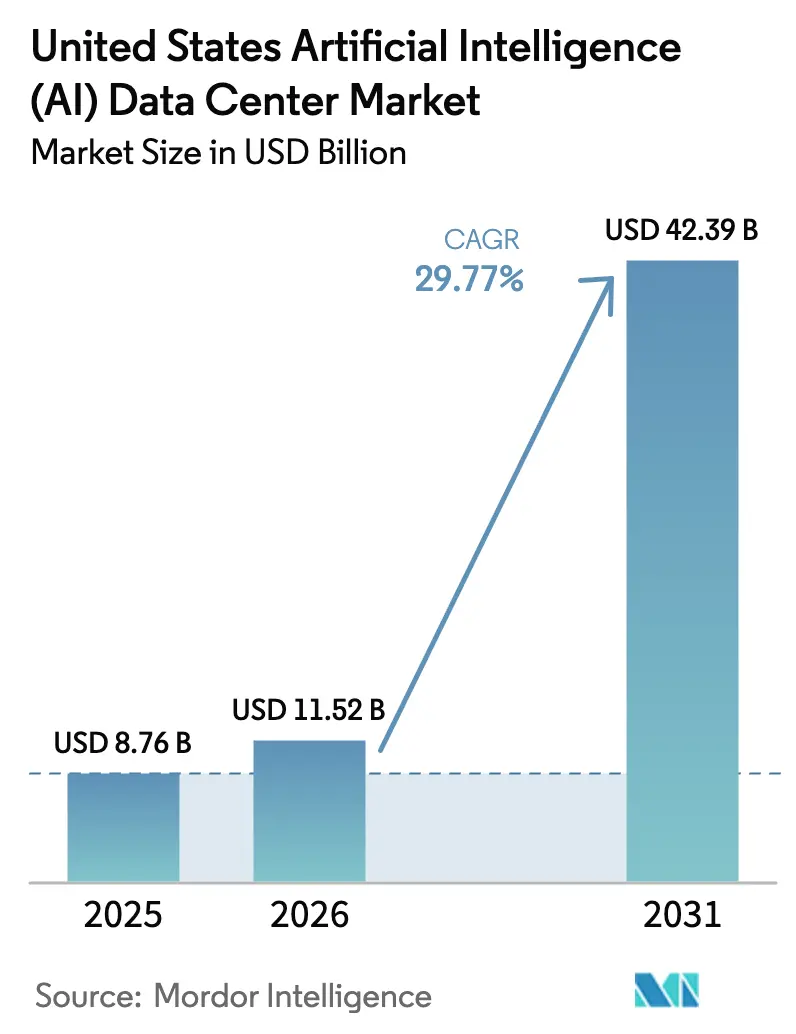

| Marktgröße im Basisjahr (2025) | 8.76 Milliarden US-Dollar |

| Marktgröße (2026) | 11.52 Milliarden US-Dollar |

| Marktgröße (2031) | 42.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Künstliche Intelligenz (KI) Rechenzentren in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Marktes für Künstliche Intelligenz Rechenzentren in den Vereinigten Staaten soll von 8,76 Milliarden USD im Jahr 2025 und 11,52 Milliarden USD im Jahr 2026 auf 42,39 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 29,77 % verzeichnen.

Explosionsartige generative KI-Arbeitslasten treiben die Rack-Leistungsdichten über 100 Kilowatt und gestalten die elektrische Verteilung sowie das Design der Flüssigkühlung neu. Hyperscale-Cloud-Anbieter dominieren weiterhin die Kapazitätserweiterungen durch milliardenschwere Eigenbauprogramme, während das Colocation-Segment das schnellste Wachstum verzeichnet, da Unternehmen schlüsselfertige KI-bereite Flächen suchen. Hardwareausgaben, insbesondere für GPU-Cluster und Hochbandbreitennetzwerke, wachsen schneller als die Softwareausgaben, da Betreiber darum wetteifern, Beschleuniger der nächsten Generation einzusetzen. Strenge Verfügbarkeitsanforderungen halten Tier-IV-Einrichtungen an der Spitze, und Steueranreize sowie die Verfügbarkeit erneuerbarer Energien verlagern Neubauten in sekundäre Ballungsräume mit größerem Stromkapazitätsspielraum.

Wichtigste Erkenntnisse des Berichts

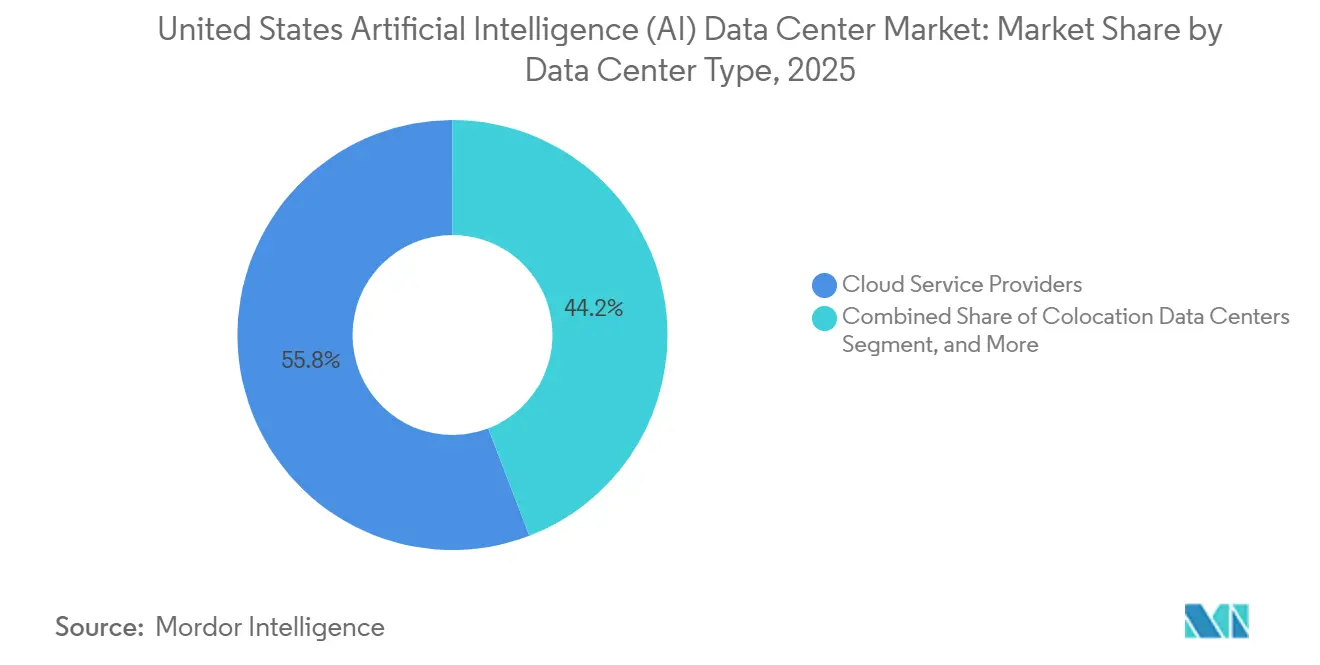

- Nach Rechenzentrumstyp hielten Cloud-Dienstanbieter im Jahr 2025 einen Marktanteil von 55,82 % am Markt für Künstliche Intelligenz Rechenzentren in den Vereinigten Staaten, während das Colocation-Segment bis 2031 eine CAGR von 31,22 % verzeichnen soll.

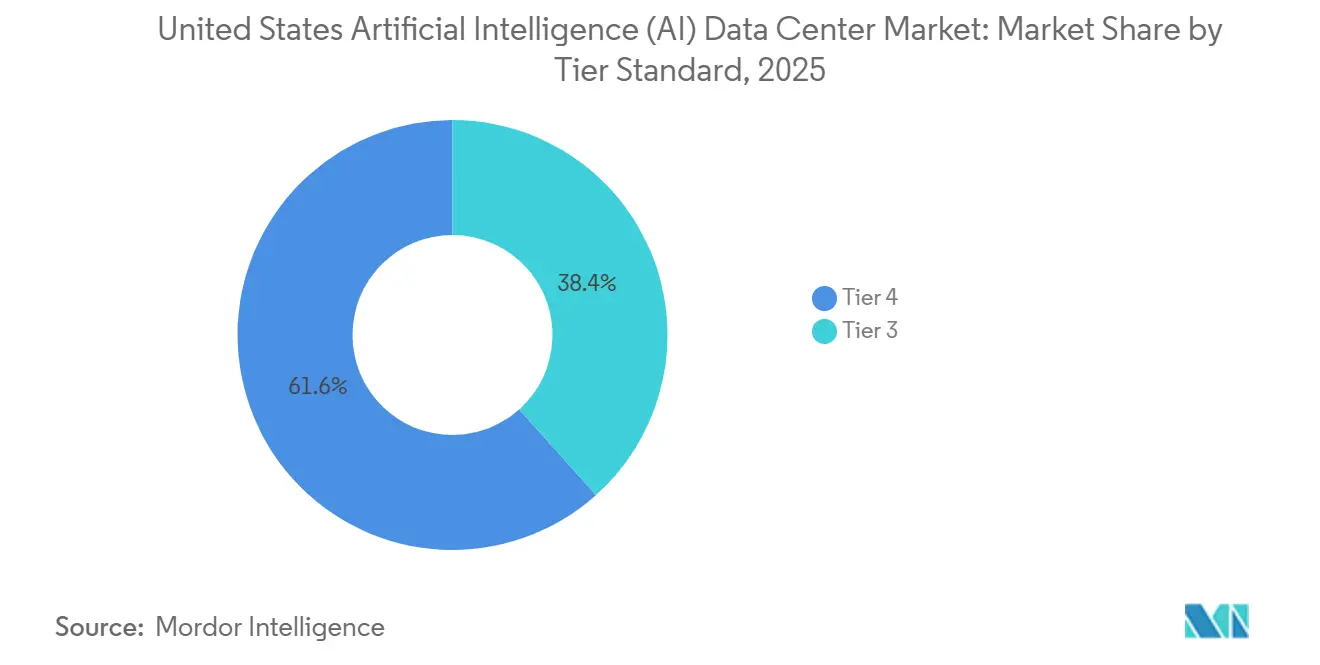

- Nach Tier-Standard erzielten Tier-IV-Einrichtungen im Jahr 2025 einen Umsatzanteil von 61,63 % am Markt für Künstliche Intelligenz Rechenzentren in den Vereinigten Staaten; für Tier III wird eine CAGR von 32,09 % im Zeitraum 2026–2031 prognostiziert.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 45,83 % der Marktgröße für Künstliche Intelligenz Rechenzentren in den Vereinigten Staaten auf Software; die Hardwareausgaben sollen bis 2031 mit einer CAGR von 30,56 % wachsen.

- Nach Endnutzerbranche entfielen im Jahr 2025 33,82 % der Marktgröße für Künstliche Intelligenz Rechenzentren in den Vereinigten Staaten auf IT und IT-gestützte Dienstleistungen, während für Internet und digitale Medien bis 2031 eine CAGR von 30,88 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Künstliche Intelligenz (KI) Rechenzentren in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rasant wachsende generative KI-GPU-Cluster-Ausbauten durch US-amerikanische Hyperscaler | +8.2% | National, konzentriert in Virginia, Texas, Oregon | Mittelfristig (2–4 Jahre) |

| Anreize des US-amerikanischen CHIPS-Gesetzes zur Beschleunigung der inländischen KI-Chip-Lieferkette | +4.1% | National, Schwerpunkt in Arizona, Ohio, New York | Langfristig (≥ 4 Jahre) |

| Für KI optimierte Edge-Deployments zur Unterstützung des 5G- und autonomen Fahrzeug-Rollouts | +3.7% | Städtische Ballungsräume, Automobilkorridore | Mittelfristig (2–4 Jahre) |

| Unternehmensweite Netto-Null-Verpflichtungen treiben KI-gestützte Energieoptimierung voran | +2.9% | Global, frühe Einführung in Kalifornien, Washington | Langfristig (≥ 4 Jahre) |

| Sekundärmärkte bieten niedrige Latenz und erneuerbare Stromabnahmeverträge für KI-Einrichtungen | +2.3% | Kernbereich Asien-Pazifik, Ausweitung auf sekundäre US-amerikanische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| FERC-Anordnung 2222 ermöglicht Nachfragesteuerungserlöse für KI-Rechenzentren | +1.8% | National, Priorität in netzüberlasteten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasant wachsende generative KI-GPU-Cluster-Ausbauten durch US-amerikanische Hyperscaler

Microsoft hat 80 Milliarden USD für Azure-KI-Kapazitäten eingeplant, während Amazon 100 Milliarden USD in neue KI-spezifische Rechenzentren investiert. Beide Projekte hängen von Tausenden von H100-GPUs ab, die jeweils eine Verlustleistung von 700 Watt aufweisen.[1]Microsoft Corp., "Stargate KI-Infrastrukturinitiative," microsoft.com NVIDIA verzeichnete im Geschäftsjahr 2025 einen Rechenzentrumsumsatz von 30,8 Milliarden USD, als Bestellungen für Cluster mit mehr als 100.000 GPUs eingingen. Rack-Dichten von nahezu 150 Kilowatt erfordern vollständige Flüssigkühlung und neu konzipierte Stromschienensysteme. Googles Tensor Processing Units und Amazons Trainium-Chips veranschaulichen einen internen Siliziumweg, der die Abhängigkeit von externen GPU-Anbietern verringert. Metas KI-Ausbau in Höhe von 65 Milliarden USD bis 2025 umfasst 600.000 Beschleuniger der H100-Klasse und treibt die Überlaufnachfrage zu Colocation-Einrichtungen.

Anreize des US-amerikanischen CHIPS-Gesetzes zur Beschleunigung der inländischen KI-Chip-Lieferkette

Der Förderpool des CHIPS- und Wissenschaftsgesetzes in Höhe von 52,7 Milliarden USD lenkt Fertigungsanlagen für fortschrittliche Knoten nach Arizona, Ohio und New York.[2]US-amerikanisches Handelsministerium, "TSMC Arizona Vorläufige Bedingungen," commerce.gov Intel sicherte sich 8,5 Milliarden USD zur Skalierung der Produktion führender Technologieknoten, während TSMC 6,6 Milliarden USD für seinen Arizona-Komplex erhielt. Amkor gewann 407 Millionen USD für fortschrittliche Verpackungstechnologien, die KI-Beschleuniger unterstützen, und Micron verpflichtete sich zu 15 Milliarden USD für Hochbandbreitenspeicherkapazitäten in New York. Exportkontrollvorschriften verschärfen die Lieferung von Premium-KI-Chips ins Ausland und verschaffen US-amerikanischen Rechenzentrumsbauern bevorzugten Zugang.

Für KI optimierte Edge-Deployments zur Unterstützung des 5G- und autonomen Fahrzeug-Rollouts

Testkorridore für autonomes Fahren in Michigan, Kalifornien und Arizona benötigen eine Latenz von unter 10 Millisekunden, was KI-Rechenleistung an lokale Edge-Standorte verlagert. Verizons 5G-Programm im Wert von 10 Milliarden USD umfasst mit Jetson ausgestattete Edge-Knoten für die Fahrzeug-zu-allem-Kommunikation. Amazons Wavelength-Zonen betten AWS-Ressourcen in Carrier-Netzwerke ein, um Datenpfade für Augmented-Reality- und Analyse-Arbeitslasten zu verkürzen. Teslas Dojo-Cluster beeinflusst, obwohl proprietär, branchenweite Kühlungskonzepte auf Rack-Ebene. Qualcomms in Snapdragon integrierte KI erweitert die verteilte Inferenz auf Transport- und Smart-City-Infrastruktur.

Unternehmensweite Netto-Null-Verpflichtungen treiben KI-gestützte Energieoptimierung voran

Microsoft strebt bis 2030 Kohlenstoffnegativität an und hat die portfolioweite Energieeffizienz (PUE) mithilfe von Reinforcement-Learning-Modellen für die Kühlung unter 1,12 gesenkt. Googles KI-gesteuerte Luftstromoptimierung liefert 30 % Energieeinsparungen gegenüber älteren Ausgangswerten.[3]Google LLC, "Cloud TPU v5p Markteinführung," google.com Meta hat 12 Gigawatt erneuerbarer Energie beschafft und setzt maschinelles Lernen zur Steuerung ein, um intermittierende Versorgung mit GPU-Lasten abzustimmen. Amazons Klimaverpflichtung beschleunigt erneuerbare Energien sowie KI-basierte Nachfrageprognosen, die Lastkurven glätten. Vorschläge der US-amerikanischen Börsenaufsichtsbehörde zur Offenlegung von Klimarisiken veranlassen Unternehmen, KI-Energiemanagementsysteme einzuführen, die nachvollziehbare Kennzahlen zur Kohlenstoffreduzierung liefern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Mangel an qualifizierten Arbeitskräften für hochdichte KI-Betriebe | -3.8% | National, besonders ausgeprägt im Silicon Valley, Austin | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung und Moratorien für Stromzuteilungen in wichtigen Ballungsräumen | -4.2% | Nördliches Virginia, Phoenix, Silicon Valley | Mittelfristig (2–4 Jahre) |

| Zunehmende Wassernutzungsbeschränkungen in dürregefährdeten Bundesstaaten | -2.1% | Kalifornien, Arizona, Nevada, Texas | Langfristig (≥ 4 Jahre) |

| Hohe Betriebskosten für KI-zentrierte Flüssigkühlungs-Nachrüstungen in Bestandsgebäuden | -1.9% | Bestehende Rechenzentrumsstandorte im ganzen Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Arbeitskräften für hochdichte KI-Betriebe

Die Vereinigten Staaten stehen vor mehr als 200.000 unbesetzten Stellen in den Bereichen GPU-Cluster-Administration, Wartung von Immersionskühlung und maschinelles Lernen. NVIDIAs Deep Learning Institute hat im Jahr 2024 500.000 Fachleute ausgebildet, kann die Nachfrage jedoch nicht decken. Nur wenige Tausend Techniker verfügen über Zertifizierungen für Immersions- oder Kaltplattenkühlung, was die Einsatzzeitpläne für groß angelegte Nachrüstungen verlangsamt. Vergütungsaufschläge von 40–60 % gegenüber allgemeinen IT-Rollen belasten kleinere Betreiber. Partnerschaften zwischen Industrie und Hochschulen bauen Lehrpläne aus, obwohl Absolventen den Arbeitsmarkt bis 2031 nur schrittweise betreten werden.

Netzüberlastung und Moratorien für Stromzuteilungen in wichtigen Ballungsräumen

Loudoun County hat neue Genehmigungen aufgrund von Transformatorenknappheit eingefroren und damit Projekte im weltgrößten Rechenzentrumscluster gestört. Phoenix benötigt bis zu 18 Monate für Netzanschlussanträge, die 50 Megawatt überschreiten, was Hyperscale-Zeitpläne verzögert. California ISO hat mehrere Energienotfallwarnungen im Sommer ausgegeben und Betreiber gezwungen, nicht wesentliche Lasten zu reduzieren. ERCOT erreichte im Jahr 2024 Rekordspitzen von über 85 Gigawatt und trieb damit Nachfragesteuerungsprogramme für Rechenzentren voran, die auf standortgebundene Batterien und Notstromaggregate angewiesen sind. Übertragungsaufrüstungen erfordern oft eine Vorlaufzeit von mehr als 3 Jahren, was die kurzfristige Expansion in wichtigen Glasfaserkorridoren einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Hyperscaler-Investitionen dominieren, Colocation wächst stark

Cloud-Dienstanbieter hielten im Jahr 2025 einen Marktanteil von 55,82 % am Markt für Künstliche Intelligenz Rechenzentren in den Vereinigten Staaten, gestützt auf massive interne Ausbauten wie Microsofts Verpflichtung von 80 Milliarden USD und Amazons Verpflichtung von 100 Milliarden USD. Der Colocation-Anteil soll mit einer CAGR von 31,22 % steigen, da Unternehmen GPU-bereite Hallen anmieten, die 150-Kilowatt-Racks ohne anfängliche Investitionsausgaben unterstützen.

Hyperscaler nutzen benutzerdefinierte Silizium- und Software-Stacks, um die Leistung pro Watt zu maximieren und Anlagenzyklen zu verwalten. Colocation-Spezialisten differenzieren sich durch flexible Vertragsbedingungen und regionale Diversifizierung, die Netzengpässe umgeht. Unternehmens- und Edge-Standorte bleiben wertmäßig kleiner, spielen jedoch eine strategische Latenzrolle für autonome Fahrzeugdaten und intelligente Fertigungsschleifen.

Nach Komponente: Software führt heute, Hardware beschleunigt morgen

Softwaretechnologie hielt im Jahr 2025 einen Marktanteil von 45,83 %, einschließlich Frameworks für maschinelles Lernen, Deep-Learning-Plattformen, Werkzeuge zur Verarbeitung natürlicher Sprache und Computer-Vision-Anwendungen, die die Verteilung von KI-Arbeitslasten über verteilte Rechenressourcen orchestrieren. Intels oneAPI-Toolkit und NVIDIAs CUDA-Ökosystem dominieren die KI-Softwareinfrastruktur, während Open-Source-Alternativen wie PyTorch und TensorFlow für Kostenoptimierung und Anbieterunabhängigkeit im Unternehmensbereich an Bedeutung gewinnen. Hardwarekomponenten verzeichnen mit einer CAGR von 30,56 % bis 2031 das schnellste Wachstum, angetrieben durch massive GPU-Cluster-Deployments, die spezialisierte Stromverteilung, Flüssigkühlsysteme und Hochbandbreitennetzwerkinfrastruktur erfordern, die 400-Gigabit-Ethernet-Verbindungen zwischen Rechenknoten unterstützen kann.

Dienstleistungen stellen das kleinste Komponentensegment dar, sind jedoch für den Betrieb von KI-Rechenzentren von entscheidender Bedeutung, wobei Anbieter verwalteter Dienste spezialisiertes Fachwissen in der GPU-Cluster-Optimierung, Workload-Orchestrierung und Leistungsüberwachung anbieten. Professionelle Dienstleistungen umfassen Systemintegration, benutzerdefiniertes KI-Modell-Deployment und Beratung zur regulatorischen Compliance, was besonders wertvoll für Unternehmen ist, denen interne KI-Infrastrukturexpertise fehlt.

Nach Tier-Standard: Tier IV behält Mehrheit, Tier III gewinnt an Dynamik

Tier-IV-Rechenzentren hielten im Jahr 2025 einen Marktanteil von 61,63 %, da KI-Arbeitslasten Verfügbarkeitsgarantien von 99,995 % erfordern, die nur durch die höchsten Zuverlässigkeitsstandards mit fehlertoleranter Infrastruktur für den kontinuierlichen Betrieb während Wartungs- und Geräteausfällen gewährleistet werden können. GPU-Cluster-Trainingsläufe, die Rechenressourcen im Wert von Millionen von Dollar verbrauchen, können keine Unterbrechungen tolerieren, was die Präferenz von Hyperscalern für Tier-IV-Einrichtungen mit redundanter Strom-, Kühlungs- und Netzwerkinfrastruktur antreibt. Tier-III-Einrichtungen verzeichnen mit einer CAGR von 32,09 % bis 2031 ein schnelleres Wachstum und gewinnen kostenorientierte Unternehmen, die KI-Infrastruktur mit einer Verfügbarkeit von 99,982 % suchen und dabei ein etwas höheres Ausfallrisiko für reduzierte Betriebskosten akzeptieren.

Die Baukosten für Tier IV übersteigen 15 Millionen USD pro Megawatt, verglichen mit 8–10 Millionen USD für Tier-III-Einrichtungen, was die umfassenden Redundanzanforderungen widerspiegelt, die doppelte Versorgungsanschlüsse, Notstromaggregate und N+1-Kühlsysteme umfassen, die für die Aufrechterhaltung der Kontinuität von KI-Arbeitslasten unerlässlich sind. Flüssigkühlungs-Nachrüstungen in Tier-IV-Einrichtungen erfordern spezialisierte Leckageerkennungssysteme, Notabschaltverfahren und Wartungsprotokolle, die die Komplexität herkömmlicher luftgekühlter Infrastruktur übertreffen und gleichzeitig die für die KI-Verarbeitung der nächsten Generation erforderlichen Leistungsdichten ermöglichen.

Nach Endnutzerbranche: IT dominiert, Medien holen auf

IT und IT-gestützte Dienstleistungen hielten im Jahr 2025 einen Marktanteil von 33,82 %, was die aggressive KI-Einführung von Softwareunternehmen für Produktentwicklung, Kundenservice-Automatisierung und Optimierung von Geschäftsprozessen widerspiegelt, die spezialisierte Recheninfrastruktur erfordert. Unternehmens-Softwareanbieter, darunter Salesforce, ServiceNow und Adobe, integrieren KI-Funktionen in ihre Produktportfolios und treiben die Nachfrage nach Trainings- und Inferenzinfrastruktur voran, die Millionen von täglichen Transaktionen unterstützt.

Internet und digitale Medien entwickeln sich mit einer CAGR von 30,88 % bis 2031 zum am schnellsten wachsenden Segment, da Streaming-Plattformen, Social-Media-Unternehmen und Content-Ersteller KI für Personalisierung, Inhaltsmoderation und Generierung synthetischer Medien einsetzen und dabei massive parallele Verarbeitungskapazitäten benötigen. Telekommunikationsbetreiber investieren stark in KI-Infrastruktur für Netzwerkoptimierung, vorausschauende Wartung und 5G-Servicebereitstellung, wobei Verizons Verpflichtung von 10 Milliarden USD Edge-Computing-Knoten umfasst, die die Kommunikation autonomer Fahrzeuge und industrielle IoT-Anwendungen unterstützen.

Geografische Analyse

Nördliches Virginia beherbergt den größten Cluster von Kapazitäten für Künstliche Intelligenz Rechenzentren in den Vereinigten Staaten und leitet etwa 70 % des globalen Webverkehrs durch sein dichtes Glasfasernetz. Ausstehende Netzaufrüstungen veranlassen Neubauten, sich in Richtung Richmond und Norfolk zu verlagern.

Texas verzeichnet das schnellste Wachstumstempo, wobei Austin, Dallas und Houston wettbewerbsfähige Strompreise und große Pipelines für erneuerbare Energien bieten. Die Volatilität des ERCOT-Netzes führt jedoch zu Kosten für die Minderung operativer Risiken. Arizona zieht stetige Investitionen nach Phoenix aufgrund der Landverfügbarkeit und der Nähe zur Nachfrage aus Kalifornien an, obwohl Netzanschluss- und Wassernutzungsobergrenzen die Projektzeitpläne verlängern.

Standorte im pazifischen Nordwesten in Oregon und Washington profitieren von Wasserkraft als Grundlast und kühleren Klimabedingungen, die den Kühlungsaufwand senken, was Betreiber mit Kohlenstoffneutralitätsverpflichtungen anspricht. Silicon Valley bleibt trotz hoher Grundstückskosten eine Premium-Mikroregion aufgrund seiner Dichte an Risikokapital und KI-Talenten, doch kommunale Moratorien für große Dieselgeneratoren erschweren weiterhin die Genehmigungsverfahren.

Wettbewerbslandschaft

Microsoft, Amazon und Google kontrollieren gemeinsam mehr als 60 % der installierten GPU-Kapazität in KI-Rechenzentren. Jedes Unternehmen verfolgt eine vertikale Integration, die proprietäres Silizium, Software-Frameworks und Hochspannungsinfrastruktur umfasst. Sie profitieren zudem von Skaleneffekten bei Stromabnahmeverträgen und der Beschaffung von Komponenten.

Spezialisierte Anbieter wie Digital Realty, Equinix, CoreWeave und Lambda Labs gewinnen Marktanteile in Colocation- und GPU-als-Dienstleistung-Nischen, indem sie schnelle Bereitstellung und Vertragsflexibilität anbieten. Technologische Differenzierung zeigt sich bei Start-ups für Immersionskühlung wie LiquidStack, das 200-Kilowatt-Racks unterstützt, die die thermischen Anforderungen von Beschleunigern der nächsten Generation erfüllen.

Politische Treiber, einschließlich der FERC-Anordnung 2222, setzen Anreize für Betreiber, Batteriespeicher zu integrieren und an Nachfragesteuerungsmärkten teilzunehmen, was zusätzliche Einnahmen erschließt und gleichzeitig die Netzbelastung in überlastungsgefährdeten Ballungsräumen mindert.

Marktführer im Bereich Künstliche Intelligenz (KI) Rechenzentren in den Vereinigten Staaten

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Cisco Systems, Inc.

ARM Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: LightHouse Data Centers und Wharton Digital haben sich zusammengetan, um eine umfassende Plattform vorzustellen. Diese Initiative zielt darauf ab, Hyperscale-Rechenzentren in ganz Nordamerika zu entwickeln, zu besitzen und zu betreiben. Mit einer Zielkapazität von über 2 GW ist die Plattform darauf ausgerichtet, die steigende Nachfrage nach KI- und Cloud-Diensten zu bedienen.

- Januar 2026: NVIDIA und CoreWeave stärken die Zusammenarbeit zur Beschleunigung des Aufbaus von KI-Fabriken. NVIDIA Corporation und CoreWeave, Inc. gaben eine erweiterte strategische Partnerschaft bekannt, bei der NVIDIA 2 Milliarden USD in CoreWeave-Aktien investiert, um den Einsatz von KI-Infrastruktur zu beschleunigen und den Aufbau von mehr als 5 GW KI-Rechenkapazität bis 2030 zu unterstützen.

- Oktober 2025: NVIDIA Corporation enthüllte eine wichtige Initiative mit Labors des US-amerikanischen Energieministeriums (Argonne und Los Alamos) und Industriepartnern zur Skalierung fortschrittlicher KI-Systeme, zur Beschleunigung der landesweiten KI-Infrastruktur, einschließlich Plänen für Vera Rubin und Blackwell GPU-basiertes Supercomputing und Hyperscale-Deployments.

- April 2025: Schneider Electric sicherte sich KI-Strom- und Kühlungsverträge im Wert von 2,3 Milliarden USD mit großen US-amerikanischen Rechenzentrumsanbietern (darunter Switch und Digital Realty), um Strom- und Thermalsysteme zu unterstützen, die für hochdichte KI-Arbeitslasten unerlässlich sind.

Berichtsumfang des Marktes für Künstliche Intelligenz (KI) Rechenzentren in den Vereinigten Staaten

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren und deckt Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen ab. Die Analyse ist nach Komponenten segmentiert und unterscheidet zwischen Hardware und Software. Zu den Hardware-Überlegungen gehören Strom, Kühlung, Vernetzung, IT-Ausrüstung und weiteres. Die untersuchten Softwaretechnologien umfassen maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Kohlenstoffneutralitätsziele. Eine umfassende Wettbewerbslandschaft wird präsentiert, die Marktteilnehmer im Bereich KI-unterstützender Infrastruktur detailliert beschreibt und sowohl Hardware als auch Software umfasst, die in verschiedenen KI-Rechenzentrumstypen eingesetzt werden. Die Marktgröße wird anhand der Einnahmen berechnet, die von Produkt- und Lösungsanbietern auf dem Markt erzielt werden, und die Prognosen werden in Milliarden USD für jedes Segment dargestellt.

Der Bericht über den Markt für Künstliche Intelligenz Rechenzentren in den Vereinigten Staaten ist segmentiert nach Rechenzentrumstyp (Cloud-Dienstanbieter, Colocation-Rechenzentren und weitere), Komponente (Hardware, Softwaretechnologie und Dienstleistungen), Tier-Standard (Tier III und Tier IV) sowie Endnutzerbranche (IT und IT-Dienstleistungen, Internet und digitale Medien und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-Dienstanbieter |

| Colocation-Rechenzentren |

| Unternehmens- / On-Premises- / Edge-Rechenzentren |

| Hardware | Strominfrastruktur |

| Kühlungsinfrastruktur | |

| IT-Ausrüstung | |

| Racks und weitere Hardware | |

| Softwaretechnologie | Maschinelles Lernen |

| Deep Learning | |

| Verarbeitung natürlicher Sprache | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienste |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und IT-gestützte Dienstleistungen |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Banken, Finanzdienstleistungen und Versicherungen |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter | |

| Colocation-Rechenzentren | ||

| Unternehmens- / On-Premises- / Edge-Rechenzentren | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlungsinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und weitere Hardware | ||

| Softwaretechnologie | Maschinelles Lernen | |

| Deep Learning | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienste | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und IT-gestützte Dienstleistungen | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Banken, Finanzdienstleistungen und Versicherungen | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Künstliche Intelligenz Rechenzentren in den Vereinigten Staaten im Jahr 2026?

Der Markt wird im Jahr 2026 auf 11,52 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte CAGR für KI-Rechenzentren in den Vereinigten Staaten von 2026 bis 2031?

Der Markt soll bis 2030 mit einer CAGR von 29,77 % wachsen.

Welcher Rechenzentrumstyp soll bei KI-Arbeitslasten am schnellsten wachsen?

Colocation-Einrichtungen sollen mit einer CAGR von 31,22 % wachsen, da Unternehmen schlüsselfertige GPU-bereite Flächen suchen.

Warum werden Tier-IV-Einrichtungen für KI-Training bevorzugt?

Tier IV bietet eine Verfügbarkeit von 99,995 %, was millionenschwere Modelltrainingsläufe vor kostspieligen Unterbrechungen schützt.

Wie wirken sich die Anreize des CHIPS-Gesetzes auf die Lieferketten von Rechenzentren aus?

Bundesförderungen beschleunigen die inländische Produktion von KI-Chips und fortschrittlichen Verpackungstechnologien und verschaffen US-amerikanischen Bauern bevorzugten Zugang zu führenden Komponenten.

Seite zuletzt aktualisiert am: