Südkorea KI-Rechenzentrum-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

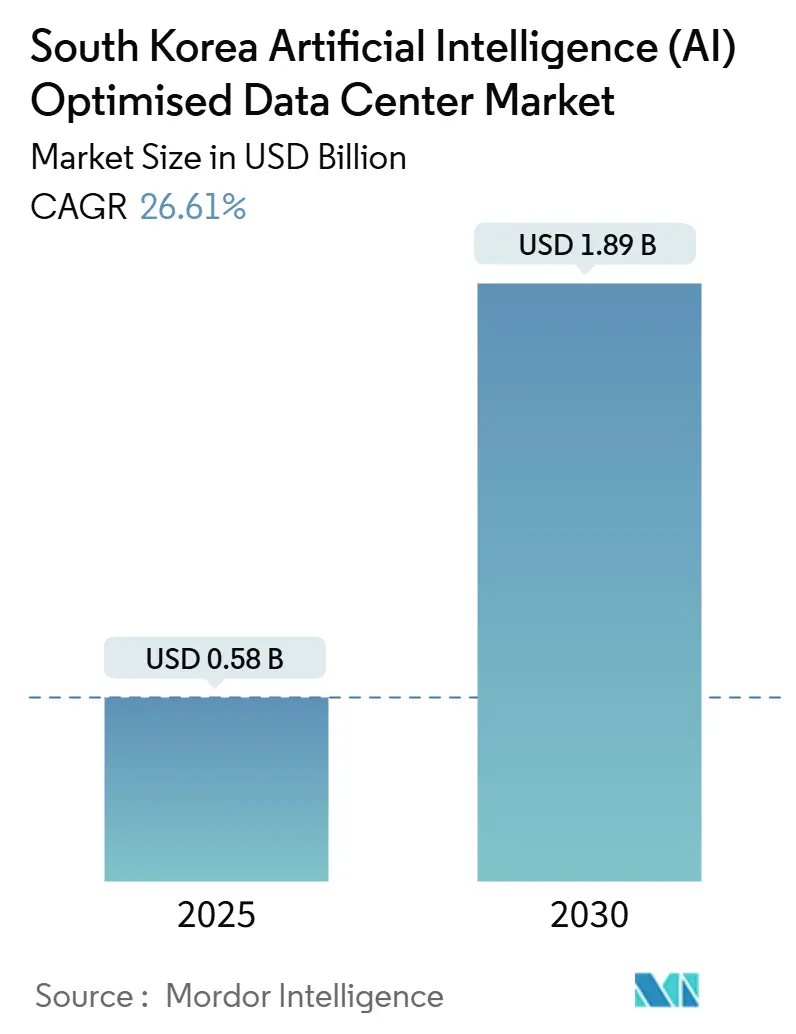

| Marktgröße (2025) | 0.58 Milliarden US-Dollar |

| Marktgröße (2030) | 1.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 26.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea KI-Rechenzentrum-Markt Analyse von Mordor Intelligence

Die Marktgröße des südkoreanischen Marktes für auf Künstliche Intelligenz optimierte Rechenzentren beläuft sich im Jahr 2025 auf 0,58 Milliarden USD und wird voraussichtlich bis 2030 auf 1,89 Milliarden USD ansteigen, was einer CAGR von 26,61 % entspricht. Steigende Fördergelder des öffentlichen Sektors, die Expansion von Hyperscale-Cloud-Diensten und die landesweite Einführung von 5G konvergieren, um den Kapazitätsausbau zu beschleunigen. Rasantes Verkehrswachstum durch Streaming-Video, Online-Gaming und generative KI-Dienste hält die Auslastungsraten hoch und ermutigt Betreiber, Edge-Knoten in Sekundärstädten für latenzempfindliche Anwendungen zu errichten. Staatliche Anreize im Rahmen des Digitalen Neuen Deals senken die Finanzierungskosten für neu gebaute Einrichtungen, die Hochdichte-Flüssigkühlung und die Beschaffung erneuerbarer Energien integrieren. Der Wettbewerbsdruck konzentriert sich auf die Sicherung von Stromzuteilungen im Korridor Seoul-Incheon, was zu kreativer Standortwahl führt, beispielsweise durch die Umnutzung brachliegender Industriegebäude und die gemeinsame Nutzung mit Projekten für erneuerbare Energien. Betreiber, die verwaltete KI-Plattformen mit colozierten GPU-Clustern bündeln, gewinnen Einnahmendiversifizierung und stärken die Kundenbindung.

Wichtigste Erkenntnisse des Berichts

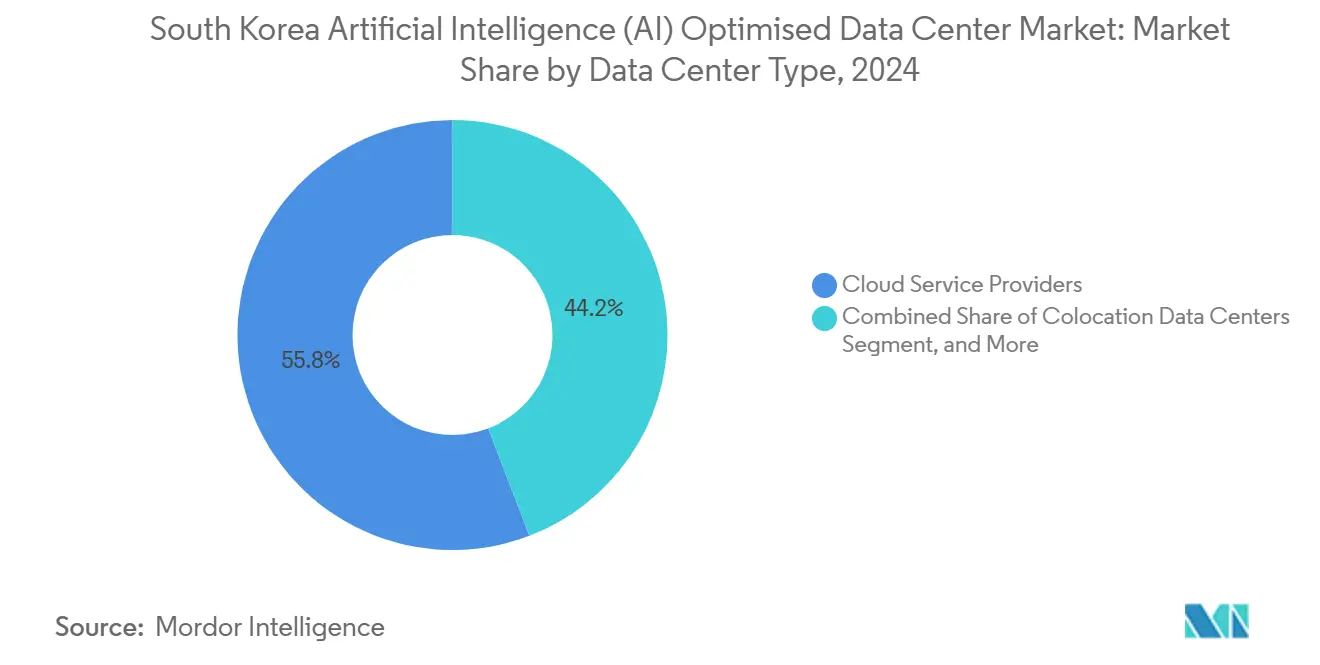

- Nach Rechenzentrumtyp führten Cloud-Dienstanbieter im Jahr 2024 mit einem Marktanteil von 55,82 % am südkoreanischen Markt für auf Künstliche Intelligenz optimierte Rechenzentren, während Colocation-Rechenzentren bis 2030 mit einer CAGR von 28,23 % wachsen.

- Nach Komponente entfiel im Jahr 2024 auf Software ein Anteil von 45,83 % an der Marktgröße des südkoreanischen Marktes für auf Künstliche Intelligenz optimierte Rechenzentren; Hardware verzeichnet mit einer CAGR von 27,67 % bis 2030 das stärkste Wachstum.

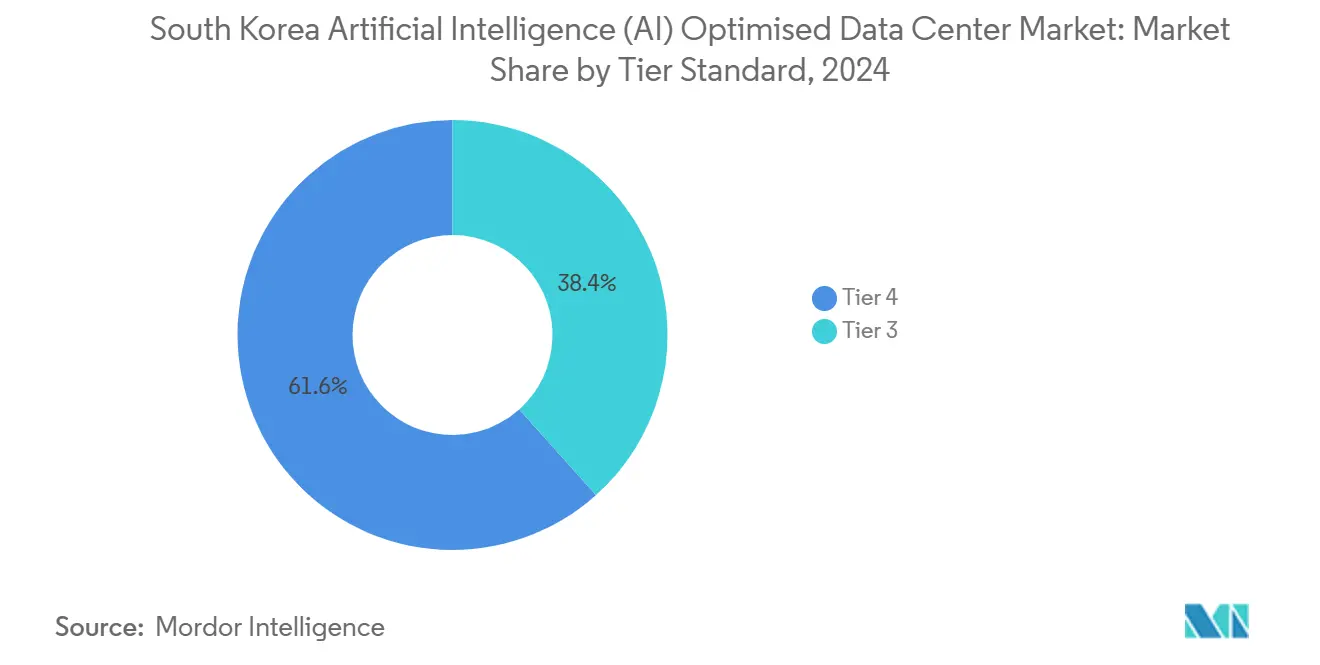

- Nach Tier-Standard erzielten Tier-IV-Einrichtungen im Jahr 2024 auf dem südkoreanischen Markt für auf Künstliche Intelligenz optimierte Rechenzentren einen Umsatzanteil von 61,63 %, während Tier-III-Einrichtungen über den Zeitraum 2025-2030 voraussichtlich mit einer CAGR von 28,77 % wachsen werden.

- Nach Endverbraucher hielt IT und ITES im Jahr 2024 auf dem südkoreanischen Markt für auf Künstliche Intelligenz optimierte Rechenzentren einen Ausgabenanteil von 33,82 %, während Internet und digitale Medien bis 2030 voraussichtlich mit einer CAGR von 27,45 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südkorea KI-Rechenzentrum-Markt Trends und Einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion der Cloud-Computing- und Edge-Computing-Dienste | +6.8% | National, konzentriert im Korridor Seoul-Incheon | Mittelfristig (2-4 Jahre) |

| Staatliche Anreize im Rahmen des \"Digitalen Neuen Deals\"für KI-Infrastruktur | +5.4% | National, mit Prioritätszonen in Busan, Gwangju, Daegu | Langfristig (≥ 4 Jahre) |

| Anstieg des 5G-getriebenen Datenkonsums und des Streaming-Verkehrs | +4.2% | National, frühzeitige Einführung in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach geringer Latenz durch autonome Fahrzeuge und intelligente Fabriken | +3.7% | Industriecluster in Ulsan, Pohang, Changwon | Mittelfristig (2-4 Jahre) |

| Umnutzung brachliegender Industriestandorte für modulare KI-Rechenzentren | +2.9% | Industrieregionen im Strukturwandel, insbesondere Provinz Gyeonggi | Kurzfristig (≤ 2 Jahre) |

| Unternehmenseigene Grünenergieabnahmeverträge beschleunigen KI-Rechenzentren | +3.6% | Küstenregionen mit Zugang zu erneuerbaren Energien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion der Cloud-Computing- und Edge-Computing-Dienste

Unternehmen verlagern veraltete Arbeitslasten in hyperscale Cloud-Umgebungen und errichten gleichzeitig Micro-Rechenzentren in Fabriken und Einzelhandelsstandorten für Echtzeit-Inferenz. Die durchschnittlichen Cloud-Migrationsraten stiegen im Jahresvergleich um 34 %, doch 41 % derselben Unternehmen starteten im Jahr 2024 Edge-Knoten, um die Latenz für geschäftskritische Prozesse unter 10 ms zu halten.[1]Samsung SDS, "Nachhaltigkeitsbericht 2024", samsungsds.com SK Telecom und AWS integrierten eine 50-MW-Einrichtung in Ulsan, die GPU-Cluster für das Training beherbergt und Inferenz-Arbeitslasten an lokale Edge-Schränke verteilt, was die hybriden Architekturen veranschaulicht, die den südkoreanischen Markt für auf Künstliche Intelligenz optimierte Rechenzentren prägen. Das Gesetz zum Schutz personenbezogener Daten stützt weiterhin die Ausgaben für souveräne Cloud-Dienste und stellt sicher, dass sensible Datensätze im Inland verbleiben, selbst wenn Modelle global orchestriert werden.

Staatliche Anreize im Rahmen des \"Digitalen Neuen Deals\"für KI-Infrastruktur

Das Konjunkturprogramm in Höhe von 160 Billionen KRW reserviert 23 % für KI-Rechenkapazitäten und Konnektivität und schafft Steuererleichterungen, zinsgünstige Darlehen und beschleunigte Genehmigungsverfahren für konforme Projekte. Ankermieter des öffentlichen Sektors, wie das Nationale KI-Rechenzentrum, buchen Kapazitäten im Voraus und mindern das Risiko von Neubauprojekten in Provinzstädten. Betreiber, die vorgeschriebene Ziele zur Energienutzungseffizienz (Power Usage Effectiveness) erfüllen, kommen für zusätzliche Subventionen in Betracht, die die lebenszyklischen Investitionsausgaben um 6-8 % senken können.[2]Korea Development Bank, "Bericht zur Technologiefinanzierung", kdb.co.kr Die resultierende Projektpipeline positioniert den südkoreanischen Markt für auf Künstliche Intelligenz optimierte Rechenzentren für ein nachhaltiges zweistelliges Wachstum bis 2030.

Anstieg des 5G-getriebenen Datenkonsums und des Streaming-Verkehrs

Mit einer 5G-Durchdringung von 48 % stiegen Video- und Gaming-Verkehr im Jahr 2024 um das 3,8-Fache und überlasteten die Rechenzentren der ersten Generation in Ballungsräumen. Inhaltsanbieter griffen auf KI-gestütztes Caching und adaptive Bitratenalgorithmen zurück, die GPU-Ressourcen in Nutzernähe erfordern. Esports-Plattformen fordern Hin- und Rücklaufzeiten von unter 20 ms und lenken Investitionen in Metro-Edge-Einrichtungen, die Inhaltsbereitstellung und Inferenzbeschleuniger kombinieren. Regulierungsbehörden halten an strengen Netzneutralitätsregeln fest, was Betreiber dazu zwingt, Backbone-Kapazitäten überzudimensionieren, anstatt Spitzenlastverkehr zu drosseln.

Wachsende Nachfrage nach geringer Latenz durch autonome Fahrzeuge und intelligente Fabriken

Die autonomen Fahrzeugflotten von Hyundai Motor erzeugen 4 TB Sensordaten pro Fahrzeugstunde und erfordern straßenseitige oder fabrikseitige Inferenz zur Hinderniserkennung innerhalb von 5 ms. Die Einsätze von KI in intelligenten Fabriken von Samsung stützen sich auf eingebettete Racks, die Defekte in Echtzeit erkennen und so Produktionsstopps verhindern. Die Einhaltung von ISO 27001 und IEC 62443 fördert luftspaltisolierte Edge-Architekturen, die verarbeitete Daten zur Nachschulung mit Hyperscale-Clustern synchronisieren, was die Nachfrage nach zentraler und verteilter Kapazität auf dem südkoreanischen Markt für auf Künstliche Intelligenz optimierte Rechenzentren steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebsausgaben | -4.2% | National, besonders ausgeprägt im Großraum Seoul | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften zu Energie- und Wasserverbrauch | -2.8% | National, strengere Durchsetzung in städtischen Gebieten | Mittelfristig (2-4 Jahre) |

| Stromnetzengpässe im Großraum Seoul | -3.1% | Korridor Seoul-Incheon, Ausstrahlungseffekte auf Gyeonggi | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für Betriebsingenieure KI-optimierter Rechenzentren | -2.6% | National, konzentriert in technischen Berufen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebsausgaben

KI-taugliche Rechenzentrumskapazitäten kosten in Seoul 12 Millionen USD pro MW - 50 % mehr als herkömmliche Einrichtungen -, getrieben durch Flüssigkühlkreisläufe, redundante 400-Gbps-Netzwerke und GPU-Beschaffungsaufschläge. Die Betriebskosten steigen, da dichte Racks die Energieintensität um 40 % gegenüber Legacy-Systemen erhöhen, während Spezialisten 30 % höhere Gehälter fordern. Die Importabhängigkeit von GPU-Chips setzt Betreiber Wechselkursschwankungen aus, die die Stücklistenkosten in schwachen Won-Perioden um bis zu 20 % erhöhen können.

Strenge Umweltvorschriften zu Energie- und Wasserverbrauch

Obergrenzen für den Kühlwasserverbrauch von 1,2 Liter pro kWh erzwingen den Einsatz von Trockenkühlanlagen und Tauchkühlbehältern, was die Vorabkosten um 25 % erhöht. Ab 2026 erfordern Seouls Kohlenstoffgrenzwerte einen PUE-Wert unter 1,3, was Nachrüstungen erforderlich macht oder betriebliche Sanktionen drohen. Umweltverträglichkeitsprüfungen verlängern Projektzeitpläne um 6-12 Monate und verursachen Beratungskosten von 2-3 Millionen USD, was die Begeisterung neuer Marktteilnehmer dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumtyp: Cloud-Anbieter führen die hybride Transformation an

Cloud-Dienstanbieter behielten ihre Dominanz und erzielten im Jahr 2024 einen Umsatzanteil von 55,82 %, während das Colocation-Segment mit einer CAGR von 28,23 % beschleunigt wächst. Diese Kombination zeigt, dass Unternehmen Hyperscale-Trainingscluster mit mietbaren Edge-Racks kombinieren, um Datensouveränität und Skalierbarkeit in Einklang zu bringen. Im Jahr 2024 nutzten 67 % der neuen KI-Arbeitslasten eine hybride Bereitstellung, die mindestens zwei Einrichtungstypen umfasste.[3]SK Telecom, "Cloud-Strategiebericht 2024", sktelecom.com Colocation-Betreiber installieren nun vorab flüssigkeitsgeeignete Steigleitungen und 400-Gbps-Leaf-Spine-Netzwerke, um latenzempfindliche KI-Inferenzaufträge zu gewinnen. Der südkoreanische Markt für auf Künstliche Intelligenz optimierte Rechenzentren entwickelt sich weiter, da Unternehmen eine nahtlose Arbeitslastverlagerung zwischen lokalen GPU-Pods und Cloud-VMs bevorzugen.

Verwaltetes Hosting bleibt für regulierte Branchen, die Daten nicht vollständig auslagern können, unverzichtbar und stützt ein moderates Wachstum in Unternehmensklasse-Rechenzentren. Edge-Micro-Rechenzentren in Industrieparks unterstreichen die geografische Streuung des Marktes. Die Null-Vertrauens-Leitlinien der Koreanischen Internet- und Sicherheitsbehörde erhöhen auch die Nachfrage nach sicheren Verbindungen zwischen Einrichtungen und stärken die Relevanz von Multi-Typ-Strategien in der südkoreanischen Branche für auf Künstliche Intelligenz optimierte Rechenzentren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware-Beschleunigung treibt die Infrastrukturerneuerung voran

Software behielt im Jahr 2024 mit 45,83 % den größten Ausgabenanteil, was Lizenzgebühren für Orchestrierungsplattformen und KI-Frameworks widerspiegelt, doch Hardware verzeichnete mit einer CAGR von 27,67 % das stärkste Wachstum, da jede neue Einrichtung auf GPU-Racks mit 700 W pro Chip umgestellt wird.[4]NVIDIA, "H100 GPU Partnerschaftsbericht", nvidia.com Die Marktgröße für Hardware auf dem südkoreanischen Markt für auf Künstliche Intelligenz optimierte Rechenzentren überstieg im Jahr 2024 0,2 Milliarden USD und wird bis 2030 auf der Grundlage von GPUs mit hoher Bandbreitenspeicherung und optischen Verbindungen mit 800 Gbps voraussichtlich auf das Dreifache ansteigen. Die Einführung von Flüssigkühlung verlagert die Investitionsausgaben hin zu Infrastruktursubsystemen anstelle von herkömmlichen Kältezentralen.

Professionelle Dienstleistungen gewinnen an Bedeutung, da Unternehmen Fachwissen zur Arbeitslastverwaltung und Kapazitätsplanung suchen. Beratungsverträge bündeln nun Energieoptimierung, Modellpartitionierung und Compliance-Bewertungen, was zeigt, wie Software und Dienstleistungen über einmalige Hardware-Käufe hinaus monetarisiert werden. Mandate für souveräne Cloud-Dienste treiben die Entwicklung proprietärer Beschleuniger voran, ein Trend, der die Lieferkette innerhalb des südkoreanischen Marktes für auf Künstliche Intelligenz optimierte Rechenzentren voraussichtlich diversifizieren wird.

Nach Tier-Standard: Edge-Nachfrage treibt Tier-III-Beschleunigung voran

Tier IV dominierte im Jahr 2024 mit einem Umsatzanteil von 61,63 %, da Banken und SaaS-Unternehmen weiterhin eine Verfügbarkeit von \"Fünf Neunen\"bevorzugen. Dennoch wächst die Tier-III-Kapazität mit einer CAGR von 28,77 %, hauptsächlich für Edge- und Industrieanwendungen, bei denen 2N-Stromredundanz ausreicht und Latenz absolute Ausfallsicherheit überwiegt. Das niedrigere Investitionsprofil von Tier III - rund 40 % unter Tier IV - schafft Budgetspielraum für Upgrades der GPU-Dichte statt Dieselreserve-Arrays.

Der Koreanische Rechenzentrumsverband erarbeitet nun KI-zentrierte Leitlinien, die die Kühlzulänglichkeit und die Stromleistungsdichten auf Rack-Ebene bewerten, anstatt die herkömmliche Tier-Nomenklatur zu verwenden. Diese Entwicklung stellt sicher, dass sowohl Tier-III- als auch Tier-IV-Einrichtungen als ergänzende und nicht konkurrierende Optionen auf dem südkoreanischen Markt für auf Künstliche Intelligenz optimierte Rechenzentren koexistieren werden.

Nach Endverbraucherbranche: Medien-Streaming beschleunigt die KI-Einführung

IT und ITES behaupteten ihre Führungsposition mit 33,82 % aufgrund der kontinuierlich steigenden Nachfrage nach Plattformentwicklung. Internet und digitale Medien stechen mit einer CAGR von 27,45 % hervor, verstärkt durch Streaming-Dienste, die KI für Inhaltsempfehlungen und Video-Hochskalierung einsetzen. Im Jahr 2024 verarbeitete Naver täglich 2,3 Milliarden Suchanfragen, was die Hardware-Erneuerungszyklen alle 18 Monate vorantreibt.

Das Interesse aus dem Bereich Banken, Finanzdienstleistungen und Versicherungen (BFSI) nimmt zu, da Betrugsbekämpfungs- und algorithmische Handelsarbeitslasten zunehmen. Einsätze im Gesundheitswesen, wie die bildgebende KI des Samsung Medizinischen Zentrums, erfordern lokale Verarbeitung zur Einhaltung von Patientendatenschutzregeln. Die Integration von vorausschauender Wartung in der Fertigung veranschaulicht den Übergang industrieller KI von der Pilotphase zur Produktion und diversifiziert die Konsummuster auf dem südkoreanischen Markt für auf Künstliche Intelligenz optimierte Rechenzentren weiter.

Geografische Analyse

Seoul-Incheon beherbergt etwa 65 % der nationalen Kapazität aufgrund der unübertroffenen Glasfaserdichte und der Nähe zu Unternehmenszentralen. Die Knappheit an verfügbaren Flächen und Stromnetzgrenzen von 50 MW treiben jedoch eine Expansionswelle nach Busan, Daejeon und Daegu voran. Busans Unterwasser-Kabelknoten bietet Latenzvorteile für internationalen Datenverkehr und hat 200-MW-Flächen in seiner KI-Clusterzone ausgewiesen. Staatliche Steuererleichterungen und beschleunigte Abschreibungen machen Standorte in der Provinz finanziell attraktiv.

Gwangjus staatlich gefördertes Nationales KI-Datenzentrum bildet den Ankerpunkt eines regionalen Ökosystems und setzt Anreize für Hyperscaler, Satelliten-Rechenzentren in der Nähe zu betreiben. Daegu und Ulsan ziehen Mieter aus dem Automobil- und Elektroniksegment an, die standortgebundene Inferenz für die Fabrikautomatisierung benötigen. Der Grünstromüberschuss der Insel Jeju positioniert sie als Ziel für Trainingsaufgaben, bei denen Arbeitslasten längere Antwortzeiten tolerieren können, aber von 100 % erneuerbarem Strom profitieren. Die daraus resultierende Streuung entlastet das überlastete Stromnetz in Seoul und prägt eine Multi-Knoten-Topologie für den südkoreanischen Markt für auf Künstliche Intelligenz optimierte Rechenzentren.

Wettbewerbslandschaft

Die inländischen Telekommunikationsriesen SK, KT und LG kombinieren netzbetreibertaugliche Netzwerke mit engen Regierungsbeziehungen und verschaffen sich damit einen Erstbewerber-Vorteil bei der Einholung von Genehmigungen und Stromzuteilungen. Internationale Spezialisten wie Equinix und Digital Realty bringen Hyperscale-Designvorlagen und globale Verbindungsnetze mit, die von multinationalen Unternehmen geschätzt werden. Grundstückspreise von über 2.000 USD pro m² in Seoul begünstigen Gemeinschaftsunternehmen, die Risiken streuen und knappe Versorgungsquoten teilen.

Innovationsschwerpunkte umfassen Flüssigkeitstauchen und Direkt-auf-Chip-Kühlung, optische 800-Gbps-Netzwerke und automatisierte Energiemanagementsoftware. Patentanmeldungen im Zusammenhang mit KI-adaptiver Wärmeregelung stiegen im Jahr 2024 um 340 %, was auf ein Technologierennen hindeutet, das die Marktanteile neu ordnen könnte. Edge-Computing bleibt ein weißes Flecken-Segment, in dem kein einzelner Betreiber mehr als 15 % der Kapazität hält, was Expansionspotenzial für neue Marktteilnehmer auf dem südkoreanischen Markt für auf Künstliche Intelligenz optimierte Rechenzentren bietet.

Südkorea KI-Rechenzentrum-Branchenführer

KT Corporation (IDC Business Unit)

SK Broadband Co., Ltd.

LG CNS Co., Ltd.

Naver Cloud Corp.

Kakao Enterprise Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: KT Cloud plant die Einrichtung eines Demonstrationszentrums für KI-Rechenzentren in Seoul, Südkorea. Das Zentrum soll im November 2025 eröffnet werden und befindet sich im KT Mok-dong DC 2 Zentrum im Bezirk Yangcheon. Es wird sich auf die Implementierung KI-basierter automatisierter Rechenzentrumsbetriebstechnologien, die Optimierung des Stromverbrauchs, der Kühlung und des Netzwerkbetriebs sowie die Integration erneuerbarer Energien und Flüssigkühlsysteme konzentrieren.

- März 2025: Fir Hills Inc., ein neues Unternehmen, plant die Entwicklung eines 3-GW-KI-Rechenzentrums in Südkorea mit einem geschätzten Investitionsvolumen zwischen 10 Milliarden und 35 Milliarden USD. Das Unternehmen hat eine Absichtserklärung (MoU) mit Gouverneur Kim der Provinz Jeollanam-do für das Projekt unterzeichnet, das voraussichtlich fortschrittliche Kühlinfrastruktur umfassen wird, um die für KI-Arbeitslasten typischen Energielastschwankungen zu bewältigen. Der Baubeginn ist für den Winter 2025 geplant, die Fertigstellung wird für 2028 angestrebt. Das Projekt steht im Einklang mit Südkoreas umfassenderen Bemühungen, seine Rechenzentrumskapazität auszubauen, nachdem in den letzten Jahren ähnliche Ankündigungen in den Provinzen Jeollanam-do und Gangwon gemacht wurden.

- Januar 2025: KT kündigte eine Nachrüstung seines Mok-dong-Campus im Wert von 250 Millionen USD an, um 20 MW Kapazität für KI mit Tauchkühlung hinzuzufügen.

- Dezember 2024: SK Telecom und AWS schlossen Phase 1 ihres 50-MW-KI-Rechenzentrums in Ulsan ab und setzten H100-Cluster für das regionale Modelltraining ein.

Südkorea KI-Rechenzentrum-Markt Berichtsumfang

Die Untersuchung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren und deckt Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen ab. Die Analyse ist nach Komponenten gegliedert und unterscheidet zwischen Hardware und Software. Zu den Hardware-Aspekten gehören Strom, Kühlung, Vernetzung, IT-Ausrüstung und weitere. Zu den untersuchten Softwaretechnologien zählen maschinelles Lernen, tiefes Lernen, Verarbeitung natürlicher Sprache und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Kohlenstoffneutralitätsziele. Eine umfassende Wettbewerbslandschaft wird vorgestellt, in der Marktteilnehmer detailliert beschrieben werden, die an KI-unterstützender Infrastruktur beteiligt sind, einschließlich der in verschiedenen KI-Rechenzentrumtypen eingesetzten Hardware und Software. Die Marktgröße wird in Form von Umsätzen der Produkt- und Lösungsanbieter im Markt berechnet, und die Prognosen werden in Milliarden USD für jedes Segment dargestellt.

| Cloud-Dienstanbieter |

| Colocation-Rechenzentren |

| Unternehmenseigene / lokale / Edge-Rechenzentren |

| Hardware | Strominfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und weitere Hardware | |

| Softwaretechnologie | Maschinelles Lernen |

| Tiefes Lernen | |

| Verarbeitung natürlicher Sprache | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienste |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumtyp | Cloud-Dienstanbieter | |

| Colocation-Rechenzentren | ||

| Unternehmenseigene / lokale / Edge-Rechenzentren | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und weitere Hardware | ||

| Softwaretechnologie | Maschinelles Lernen | |

| Tiefes Lernen | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienste | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endverbraucherbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Kapazität auf dem südkoreanischen Markt für auf Künstliche Intelligenz optimierte Rechenzentren voraussichtlich wachsen?

Die installierte Kapazität wird voraussichtlich von 0,58 Milliarden USD im Jahr 2025 auf 1,89 Milliarden USD bis 2030 ansteigen, was einer robusten CAGR von 26,61 % entspricht.

Welche Einrichtungstier wächst am schnellsten?

Tier-III-Standorte werden voraussichtlich eine CAGR von 28,77 % verzeichnen, da Edge-Computing in Industrieclustern außerhalb von Seoul Fuß fasst.

Was treibt den Anstieg der Colocation-Nachfrage an?

Hybride Cloud-Strategien und Vorschriften zur Datensouveränität veranlassen Unternehmen, hochdichte GPU-Racks zu mieten, die öffentliche Cloud-Ressourcen ergänzen und gleichzeitig die Kontrolle über sensible KI-Arbeitslasten behalten.

Wie gehen Betreiber mit den Stromengpässen in Seoul um?

Zu den Strategien gehören die Verlagerung von Bauprojekten nach Busan und Gwangju, der Abschluss erneuerbarer Energieabnahmeverträge für eine gesicherte Versorgung sowie der Einsatz von Tauchkühlung zur Reduzierung des Gesamtstromverbrauchs.

Welches Endverbrauchersegment zeigt die stärkste Wachstumsdynamik?

Internet und digitale Medien wachsen bis 2030 mit einer CAGR von 27,45 %, da Streaming-, Gaming- und generative KI-Plattformen den GPU-Verbrauch steigern.

Seite zuletzt aktualisiert am: